事業承継(事業継承)とは?税制や補助金、方法、税金【図解で解説】

更新日:2023年11月08日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

事業承継(事業継承)とは、会社の経営権を後継者に引き継ぐことです。事業承継の方法は親族内承継、社内承継、M&Aの3種類です。事業承継を行う理由、方法ごとのメリット・デメリット、流れ、税金、税制や補助金などの支援策をわかりやすく解説します。

3分ほどで事業承継の一連の流れを簡単に知りたい場合にはこちらの記事をご覧ください。

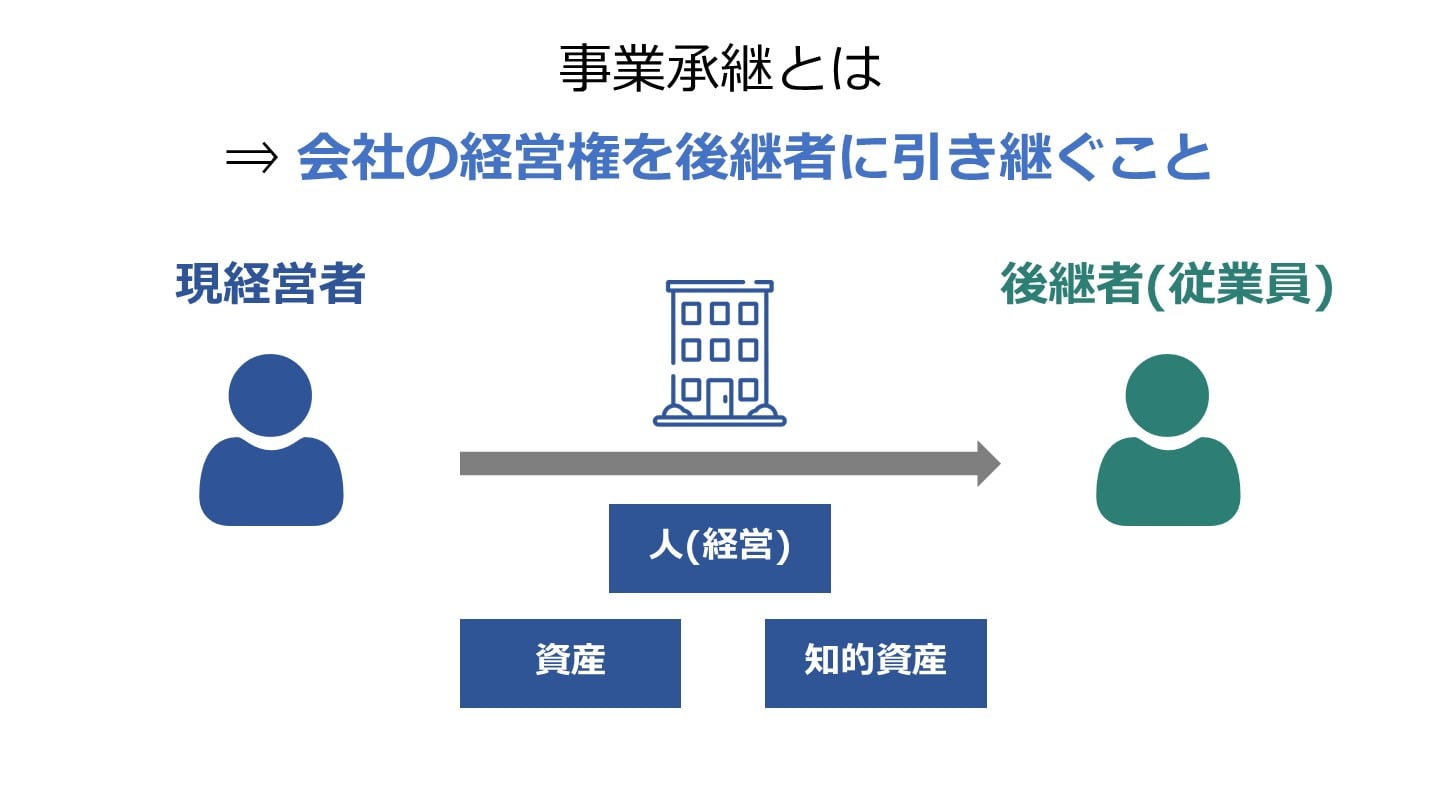

事業承継とは、会社を経営する権利を後継者に引き継ぐことを意味します。

事業を「継承」するという用語が表すように、ただ単に経営者を交代する行為とは明確に区別されます。上場企業やその関係会社の場合、社内やグループ会社から優秀な人材を選定することで容易に会社を交代できます。

一方で大半の中小企業では、後継者の選定以外にも、自社株の相続や社長の個人保証など解決すべき問題がたくさん存在します。

また、「先代経営者の持つ理念・ノウハウの引き継ぎ(後継者育成)」や「従業員・取引先からの理解獲得」など、行うべきことが沢山あります。 解決すべき課題や行うことが多岐にわたることから、社長交代ではなく「事業承継」と呼ばれているのです。

事業承継と類似する用語に「事業継承」と呼ばれるものがあります。基本的には、事業継承も事業承継も、「会社およびその事業を引き継ぐ」行為であることに違いはありません。

経済産業省中小企業庁の補助金や各種制度では、「事業承継」という用語が用いられています。

一例を挙げると、事業承継をきっかけとした経営革新や事業転換を支援する補助金では、「事業承継・引き継ぎ補助金」という名称が用いられました。[1]

また、後継者不在の中小企業が第三者に対して行う事業承継に対する支援策には、「第三者承継支援総合パッケージ」という名称が付けられました。[2]

中小企業庁が公的な補助金・制度で用いていることから、一般的には「事業承継」の方が用いられています。

ただし、事業継承でも意味は通じるため、特に使い分ける必要性は無いでしょう。

なお今回の記事では、事業承継という表記で説明を行います。

事業承継は英語に訳すと「Business succession」となります。「succession」は「succeed」の名詞形で、「succeed」は成功するという意味もありますが、後を継ぐという意味もあり、「business」につなげることで事業承継と表されます。

[1] 令和元年度補正予算「事業承継補助金」の公募要領を公表します(中小企業庁)

[2] 「第三者承継支援総合パッケージ」を策定しまし(中小企業庁)

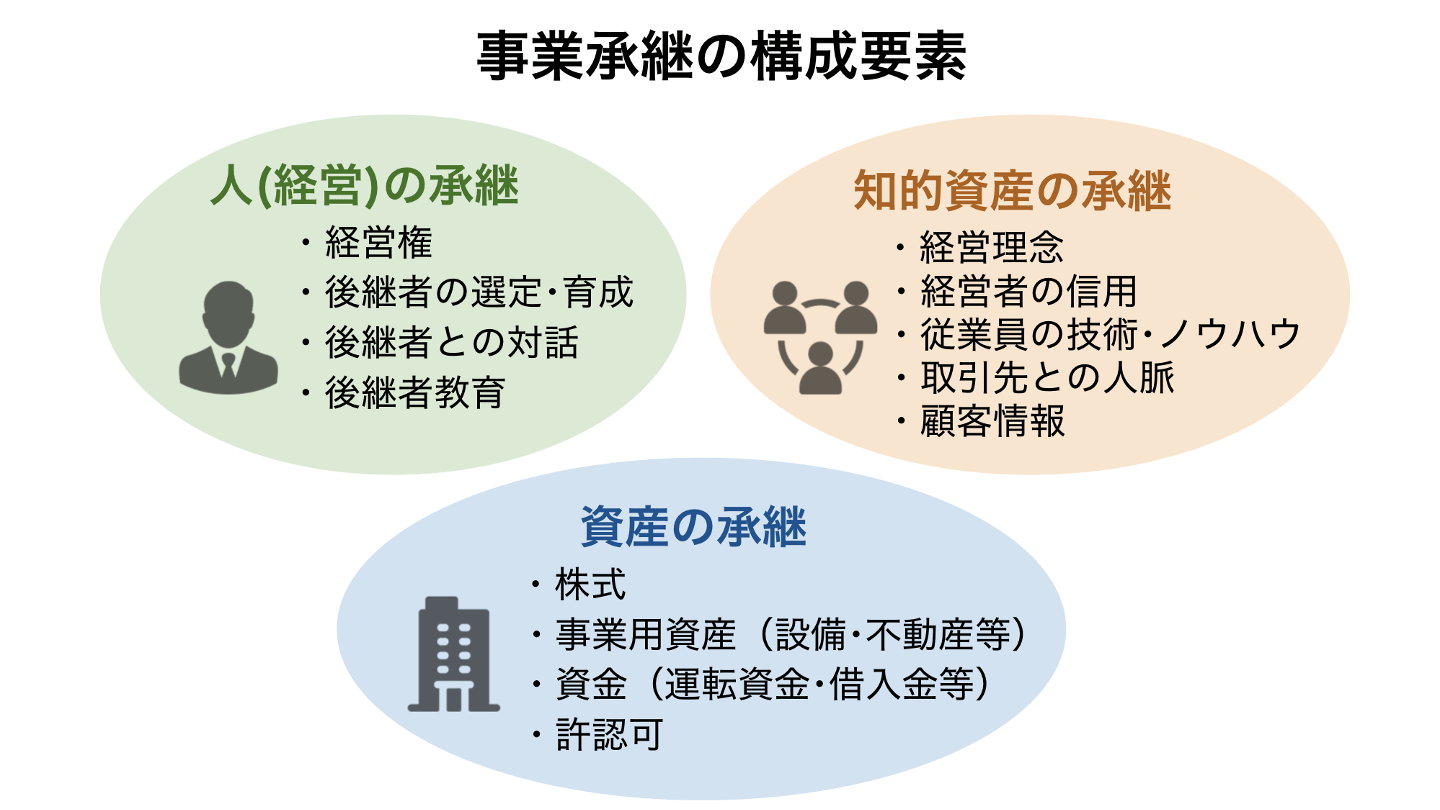

中小企業庁が公表する事業承継マニュアルでは、事業承継では3つの要素を後継者に引き継ぐと説明されています。[3]

まず1つ目は「人(経営権)」です。

株式会社では、議決権のある株式の保有割合により、行使できる権利が異なります。

そのため、今の会社と同様の会社方針で運用したいのであれば、基本的にはすべての株式を後継者に引き継ぐ必要があります。

ただし、株式を引き継いだだけでは、取引先や従業員などから経営者として認めてもらえない可能性が高いため、後継者教育によりノウハウなどを引き継ぎ、経営者としての資質を高めることも不可欠です。

2つ目は「資産」です。不動産や機械などの事業用資産はもちろん、運転資金や許認可なども引き継ぐ資産に含まれます。 また、株式も引き継ぐ資産の一つです。

なお、資産の承継は、タイミングや対策次第では税金が大きく変わるケースもあるため、税金を考慮した承継方法を検討する必要があります。専門的かつ多岐にわたるため、税理士等の専門家に相談することが重要です。

3つ目は「知的資産」です。会社内には、経営理念や経営者の信用、ノウハウ、技術、取引先との人脈など、目には見えないものの会社の利益の厳選となる知的資産が沢山あります。事業承継にあたっては、こうした目に見えない資産も確実に引き継ぐことが求められます。

[3] 事業承継マニュアル(中小企業庁)

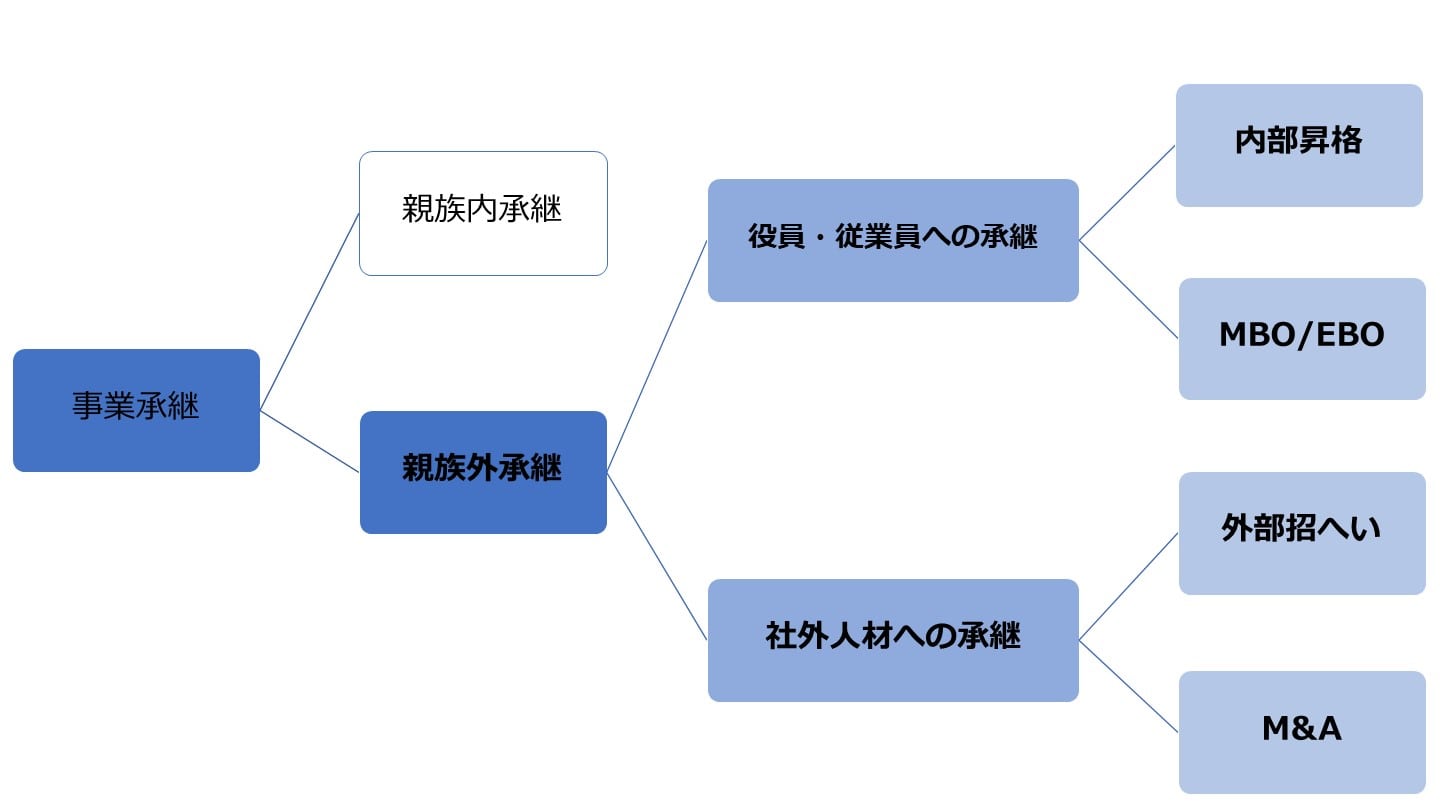

後継者を誰にするかという観点に立つと、事業承継の方法は「親族内承継」、「社内承継」、「外部から招聘した第三者への承継」、「M&Aによる第三者承継」の4種類に大別されます。

この章では、4種類ある事業承継の方法について、それぞれの意義やメリット・デメリットを解説します。

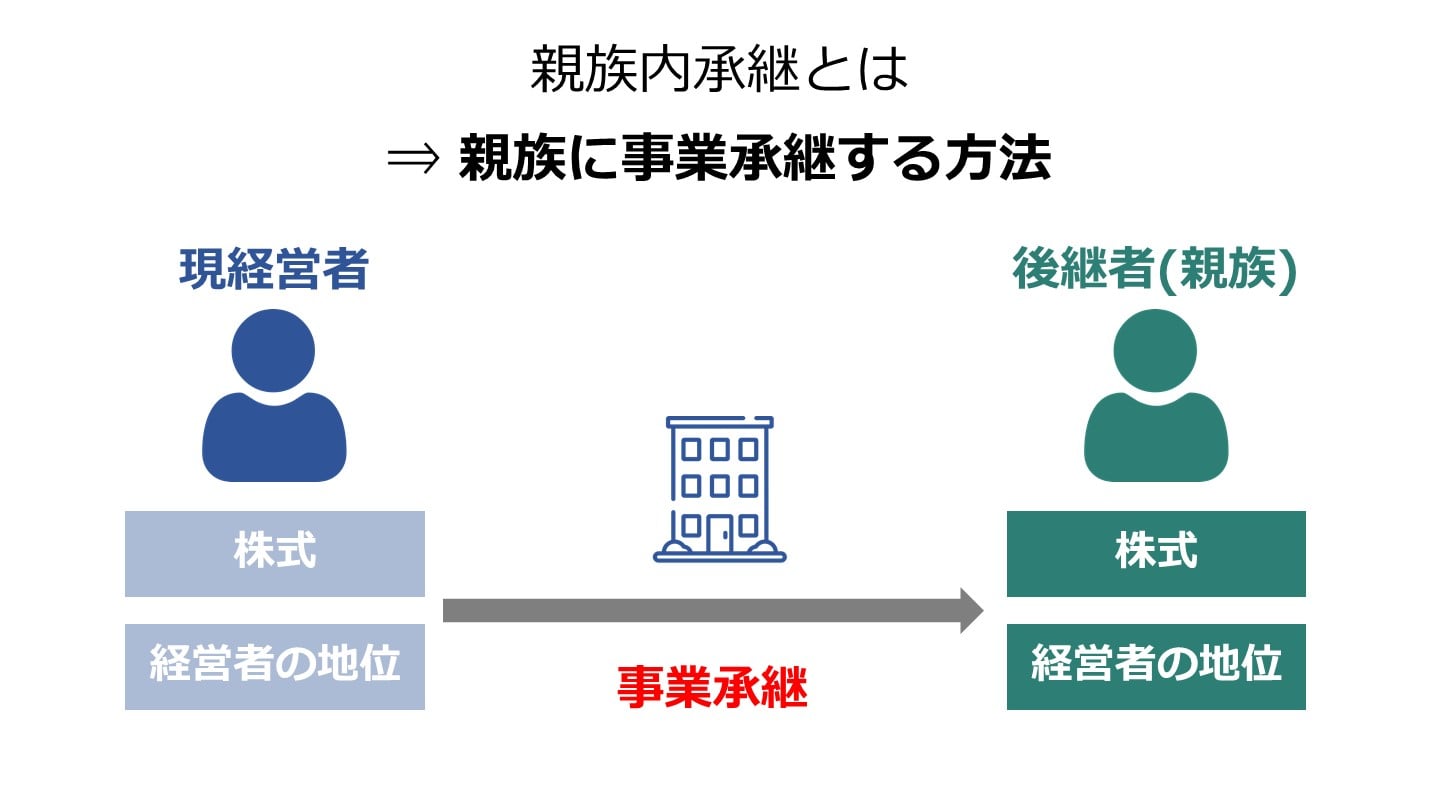

親族内承継とは、経営者家族の中から後継者を選ぶ事業承継の方法です。

中小企業白書(2019年)によると、調査対象となった中小企業(2,565社)のうち、55.4%が親族内承継により事業承継を果たした[4] とのことです。

4つある方法の中で最も大きな割合を占めており、依然として親族への事業承継は盛んであることが伺えます。

親族内承継の持つ最大のメリットは、社内外の関係者(従業員や取引先など)から後継者として受け入れられやすい点です。

親から子供に家業を継ぐことは古くから行われてきたため、先代経営者の家族が後継者となることに異議を唱える関係者はほぼいないと考えられます。

また、株式の売買を経なくても相続や贈与により容易に事業承継を果たせる点も大きなメリットです。

税法や民法でも親族への資産相続に様々な特典が設けられているため、引き継ぎを妨げるような障害は起きにくいと言えます。

親族内承継では、経営者としての資質や能力を持つ後継者候補がいるとは限らない点がデメリットとなります。

よほどの大家族でない限り、基本的には1〜2人の子供や配偶者、兄弟姉妹など少ない人数の中から後継者を選定します。

そんな少ない候補の中に、経営者として十分な資質や能力が備わった人物がいる可能性は決して高くないでしょう。

無理に経営者としての能力に欠ける人物を後継者にすると、事業承継後に経営状態が悪化する恐れがあります。

また、経営状態もそうですが能力が欠けている場合には、従業員等から反発される可能性もあります。

また、仮に経営者としての資質・能力を持っていても、後継者になってくれるとは限りません。

先述した通り、「他の仕事がしたい」や「個人保証などのリスクが嫌だ」などの理由で事業承継を断られる可能性もあるので注意です。

親族内承継のメリット |

|

|---|---|

親族内承継のデメリット |

|

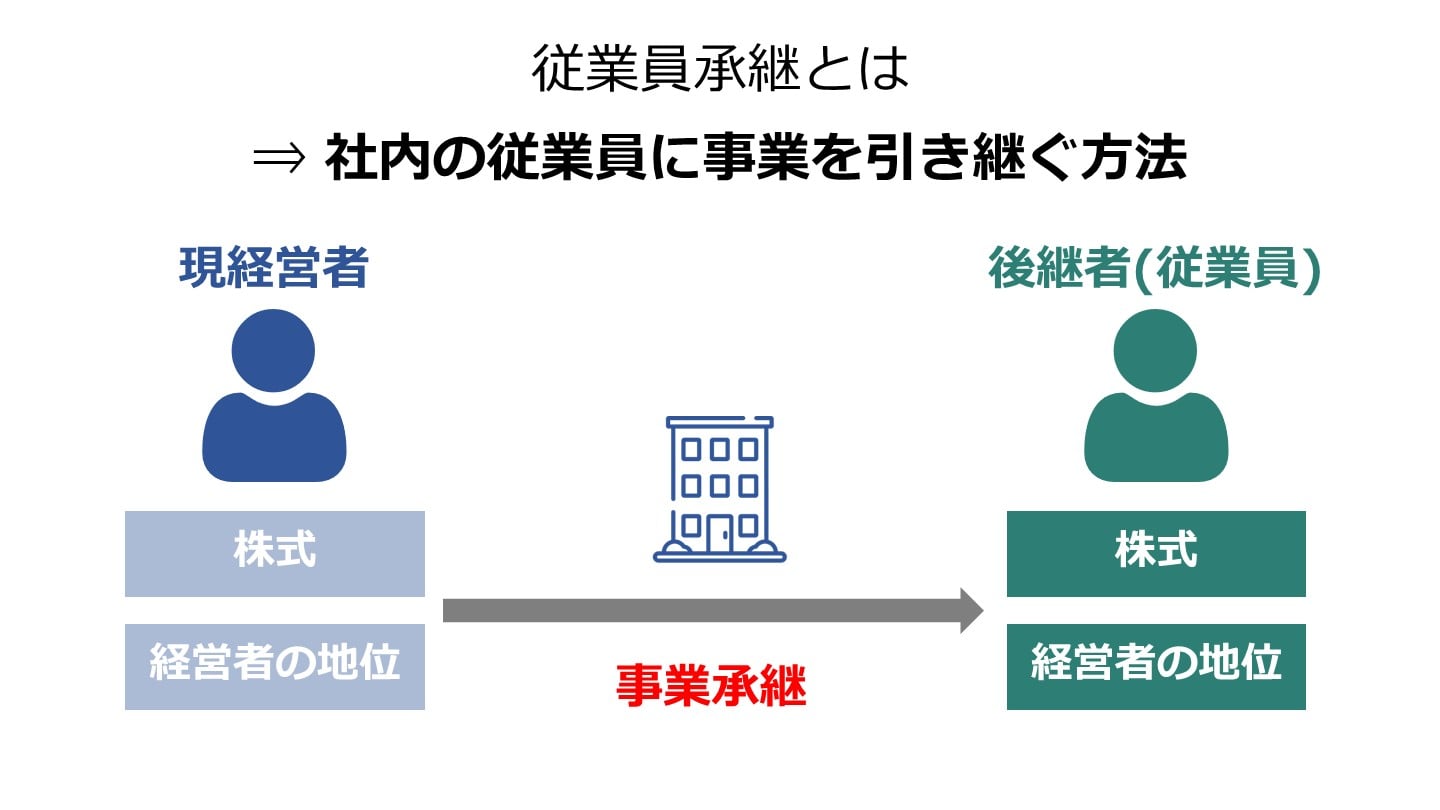

社内承継(従業員承継)とは、会社内の従業員や役員を後継者として事業承継を図る方法です。

社内承継を選ぶ理由としては、「親族に後継者となってくれる人材がいない」、「親族に経営者としての能力を持つ後継者候補がいない」など、何かしらの要因で親族内承継を果たせない状況にあることが考えられます。

社内承継を行うメリットは、経営や実務に関する資質や能力を持っている人材を後継者として選びやすい点です。

社内にいる後継者候補は、長年自社の業務を担っているため、実務で収益を得る上で必要となるスキルやノウハウを一通り習得しています。

そのため、親族内承継と比べると最初から高い能力を持つ後継者を選定しやすいと言えます。

また、自社の経営方針や風土、事業の方向性なども理解しており、従業員からも理解されやすいということもメリットです。

会社ごとに細かい方針は異なっており、新たな後継者をよんできた場合、方針などが変わる可能性があります。

そうなると会社の方針に理解を示していた従業員は辞めていく可能性もあります。

実務や経営に関する能力があり、自社の経営方針などを理解している後継者を選べば、親族内承継では必須となる後継者教育にも、ほとんど時間や労力を割かずに済むでしょう。

社内承継では、後継者候補に株式を買収できるだけの資金力が備わっていない点がデメリットとなり得ます。

社内承継では、有償または無償で自社株を後継者に引き継ぐことになります。

後継者となる社員は、有償の場合には買収資金、無償の場合には贈与税の納税資金をそれぞれ準備しなくてはいけません。

いずれにせよ資金面で大きな負担がかかるため、たとえ経営能力があっても、資金力がなければ事業承継の遂行が困難となります。

また、社内に適切な人材がいない可能性もあるので、その点は社内承継のデメリットとなります。

社内承継(従業員承継)のメリット |

|

|---|---|

社内承継(従業員承継)のデメリット |

|

外部から招聘した第三者への承継とは、会社外部から招き入れた後継者に事業承継を果たす方法です。

この方法は、親族内だけでなく社内にも適任の後継者がいない場合に用いられます。

なお、この方法では、先代経営者またはその家族が株主となることを前提に採用されることが多いと言われています。

最大のメリットは、会社外から幅広く経営者としての資質や能力を持つ人材を探せることです。

親族内承継や社内承継と比べて選択肢が大きく広がるため、見極め次第では非常に優秀な経営者に会社を任せることが可能です。

また、前提として株式の譲渡は生じないため、資金の用意が不要である点もメリットです。

一方で、経営者として適任かどうか見極めるのが困難である点がデメリットとなります。

確かに選択肢自体は広がるものの、これまでほとんど関わりがない人が後継者となります。

そのため、過去の実績や持っている能力、経営に対する熱意などを見極めるのは、親族内承継や社内承継と比べると難しいと言われています。

また、外部から招聘するため、社内の従業員などに理解されない可能性もあります。

外部からの招聘による承継のメリット |

|

|---|---|

外部からの招聘による承継のデメリット |

|

M&Aによる第三者承継とは、他の会社や経営者に会社を売却することで、事業承継を実現する方法です。

M&Aによる第三者承継では、幅広く外部から引き継ぎ候補を探せる点や、現経営者が会社の売却利益を得られる点がメリットとなります。

ただし、売却金額や従業員の処遇などの面で希望通りの買い手を見つけるのが難しいというデメリットもあります。

M&Aによる第三者承継のメリット |

|

|---|---|

M&Aによる第三者承継のデメリット |

|

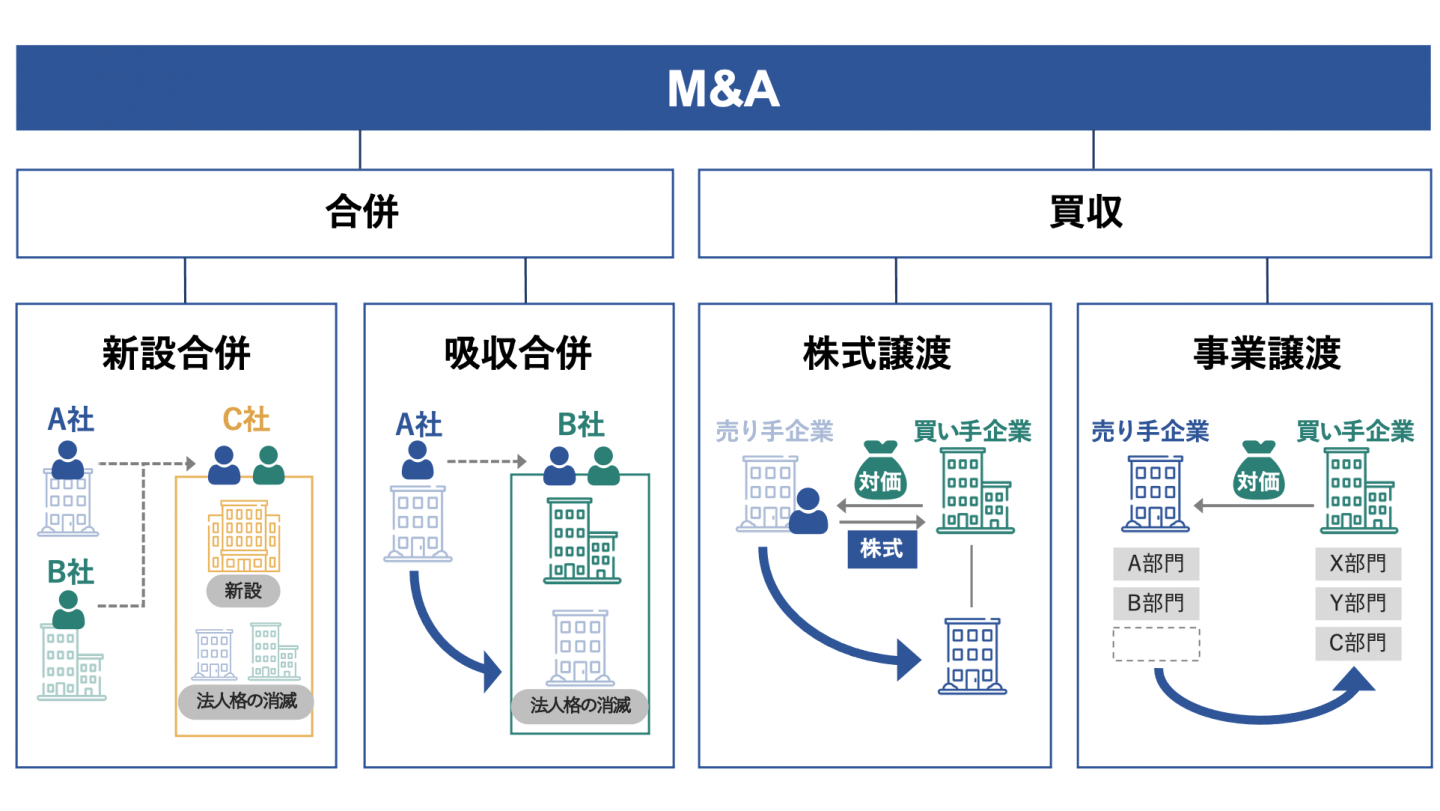

そんなM&Aでは、主に4つの手法が用いられます。

今回は、各手法の概要を簡潔にお伝えします。

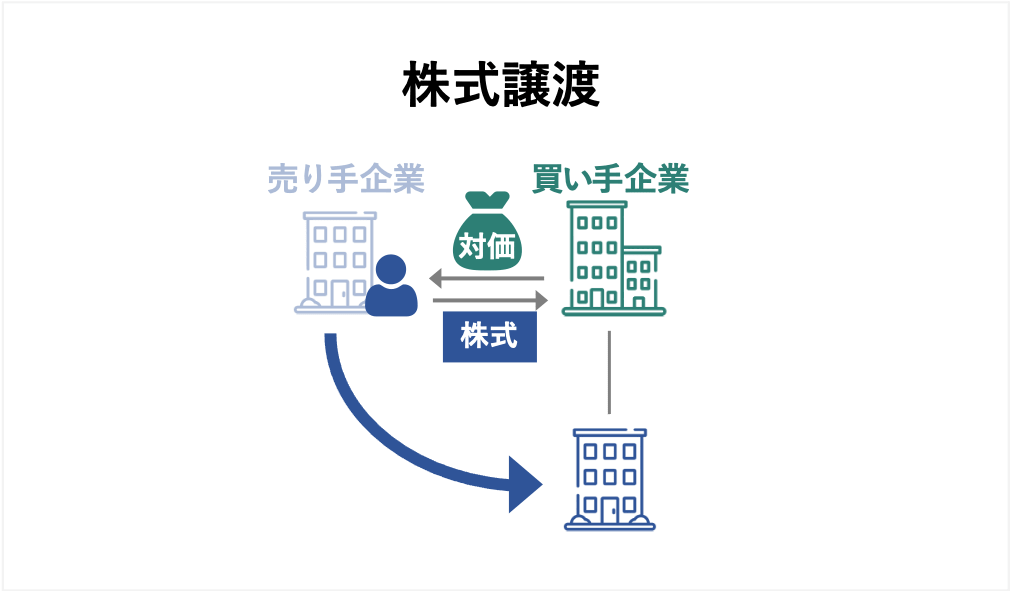

株式譲渡とは、売り手から買い手に対して、自社株式を譲渡する形で経営権を移譲するM&Aの手法です。

主に株式譲渡は、株式市場で株式を売買する方法と、売り手と買い手が直接やりとりして売買する方法の2種類に大別されます。

株式譲渡の持つ最大のメリットは、他の手法と比べて手続きが容易である点です。

売り手が上場企業であれば、金商法に基づく大量保有報告書の提出や、金融商品取引所の規則に基づいた適時開示が必要となります。

ただし一般的な中小企業であれば、原則売り手と買い手双方の合意のみでM&Aを行えます。

売り手企業が株式に譲渡制限をかけている場合には、売り手の株主総会または取締役会にて譲渡を承認する手続きが必要です。

ただし、譲渡承認手続き込みでも、株主は少数の場合が多く手続きは簡単なため、中小企業のM&Aではよく選ばれる傾向があります。

また、買収後も独立した運営が可能である点も株式譲渡のメリットです。

一方でデメリットとしては、買い手が売り手から簿外債務や不必要な事業・資産を引き継ぐリスクがある点です。

場合によっては、訴訟などが顕在化して多額の損失を被る恐れがあるので注意を要します。

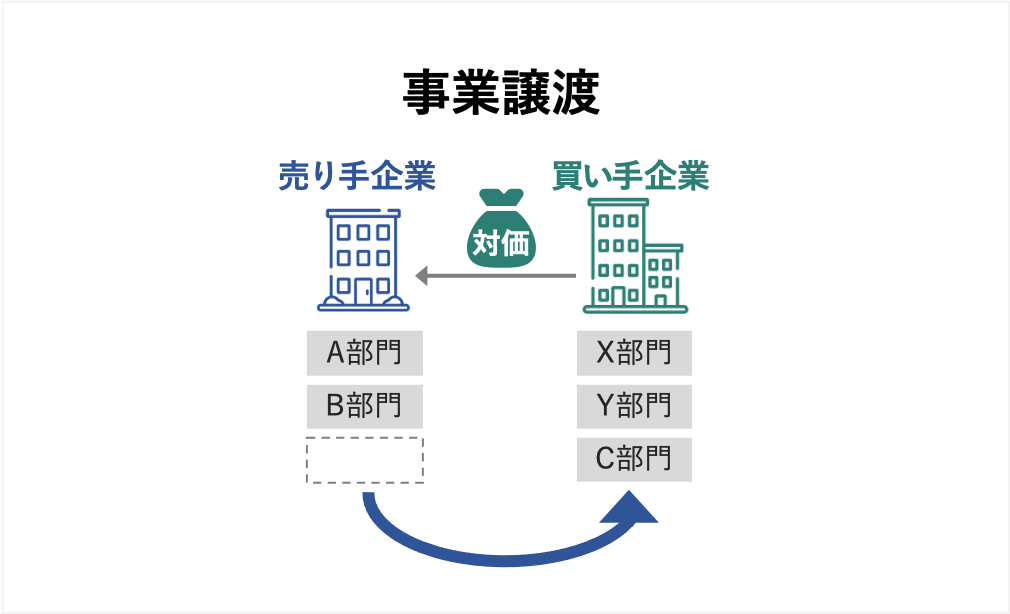

事業譲渡とは、売り手が持つ事業の一部またはすべてを買い手が受け継ぐM&Aの手法です。

ここで言う事業とは、事業で用いられる有形・無形の資産や負債、事業を運営する組織などを意味します。

事業譲渡では、資産や負債、権利の移転に際して一つ一つ契約を締結することで譲渡を行います。

したがって、買い手にとっては引き継ぎたい資産のみを選んで買収できるため、簿外債務や不要な資産を引き継がずに済む点が大きなメリットとなります。

売り手は、不採算事業を売却し、その売却資金を主力事業に投入する「選択と集中」を実現できます。

一方で、一つ一つの資産や権利ごとに契約を締結する必要があり、手続きが煩雑になりやすい点がデメリットです。

許認可なども手続きが必要となり、実行に向けて時間がかかります。

また、個別に特約などを設けない限り、売り手側が20年間の競業避止義務を負う点[5]も注意すべき点です。

この義務により、売り手は同一市町村および隣接する市町村の区域内において、同一の事業を20年間行えなくなります。

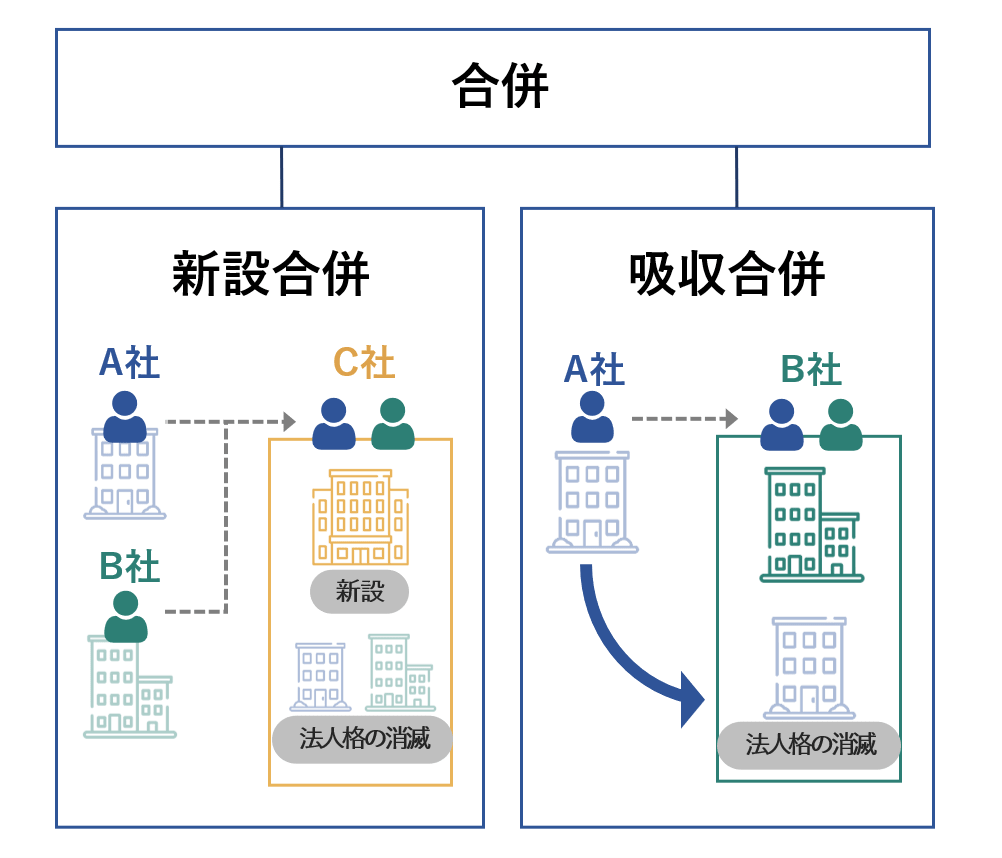

合併とは、1つの会社または複数の会社が、他の会社に対して資産や負債のすべてを移転するM&Aの手法です。

つまり、複数の会社が1つとなることで、法律的に1つの会社となるわけです。

会社法によると、合併は「吸収合併」と「新設合併」の2種類に分けられます。

吸収合併とは、ある会社(消滅会社)の法人格を消滅させ、その資産や負債のすべてを実在する他の会社(存続会社)に引き継ぐM&Aの手法です。

一方で新設合併とは、複数の会社(消滅会社)の法人格を消滅させ、その資産や負債のすべてを新しく設立する会社(新設会社)に引き継ぐM&Aの手法です。[6]

合併のメリットは、組織の一体化を実現できる点です。

株式譲渡とは違い完全に複数の会社が1つとなるため、より買収した事業や人員をコントロールしやすくなります。

また、会社間で重複していた部門を集約することで、重複していた分のコスト削減にもつながります。

早期に統合効果を出せるという点が合併のメリットです。

一方で合併には、あらゆる手法の中でも、特に手続きが複雑かつ多いというデメリットがあります。

合併を行うには、消滅会社と吸収会社の双方で債権者保護の手続き(官報の公告など)を行う必要がある[7]他、株主への通知・公告[8]、株主総会の決議[9]などの手続きを要します。

手続きが面倒であるため、中小企業の事業承継やM&Aには不向きであると言えます。

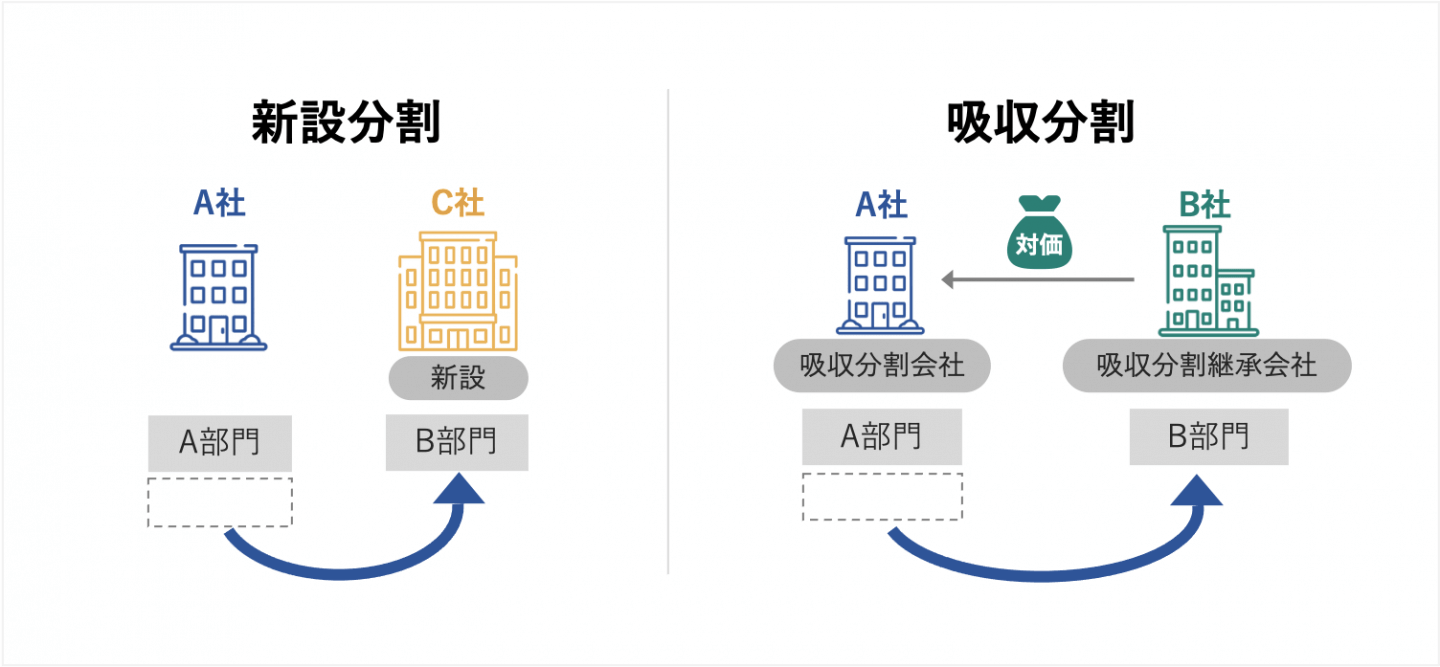

会社分割とは、運営している事業が持つ権利や義務の一部またはすべてを分割し、それを他の会社に引き継ぐM&Aの手法です。

会社法第2条によると、会社分割は吸収分割と新設分割の2種類に大別されます。

吸収分割とは、分割した権利・義務を実在する他の企業に引き継ぐ方法です。

一方で新設分割は、分割した権利・義務を新しく設立する企業に引き継ぐ方法です。

会社分割が持つ最大のメリットは、事業に関する権利や義務を包括的に引き継げる点です。

事業譲渡のように個別に契約を締結する必要がないため、比較的手間や労力をかけずに済みます。

事業承継の観点で言うと、1つの事業部門を会社分割により切り離せば、その部門を後継者に任せて経営者としての経験を積ませることが可能です。

加えて、不採算事業のみを売却すれば、事業承継に向けて企業価値を高めるメリットも得られます。

一方で、デメリットとしては、特別決議を要する点や買い手が簿外債務や不要資産を引き継ぐリスクがある点などが挙げられます。

[4] 中小企業白書2019(中小企業庁)

[5] 会社法第21条(e-Gov)

[6] 会社法第2条(e-Gov)

[7] 会社法第789条、第799条(e-Gov)

[8] 会社法第785条、第797条(e-Gov)

[9] 会社法第783条、第795条(e-Gov)

この章では、事業承継の流れを5つのステップで解説します。

実際に事業承継を進める際には、こちらで紹介する流れに沿って手続きを進めます。[10]

初めに行うべきは、経営状況と事業承継の課題の把握です。

経営状況の把握は、商品力や開発力の有無や、現在の事業が持つ成長性、マネタイズの仕組みなどを見直し、強みと弱みを把握することを目的に行います。

事業承継後に強みをどのように伸ばすか、反対に弱みをどのように改善するかの方向性を見いだすことが重要です。

経営状況の把握にあたっては、主に下記の取り組みが有効です。

一方で事業承継における課題の把握は、課題をあらかじめ見える化することで、スムーズな事業承継の進行を実現する目的で行います。

具体的には、主に以下の取り組みが求められます。

なお経営状況や事業承継の課題の把握は、全国にある引き継ぎ支援センター、金融機関や税理士、M&A仲介会社などの専門家に協力を求めることで、よりスムーズに実施できます。

また、こうした経営状況の把握や事業承継の課題の把握を進める中で経営者の意識改革も必要となります。

事業承継を考えたらどうかという話をすれば、当然ながら抵抗も感じるかと思います。

その中で支援機関が開催するセミナーなどに参加をしながら、意識を改革していくことが必要です。

現状を把握したら、次に事業承継に向けた企業価値の磨き上げを実施します。

事業承継ガイドラインでも指摘されている通り、近年は親族内承継の件数が大幅に減少しています。

この背景には、後継者候補が会社の将来や経営の安定性に対して疑問を抱いていることが挙げられます。

よって、事業承継を円滑に進めるには、現経営者が経営状態を改善し、後継者が自ら事業承継を行いたいと思うような魅力ある会社にすることが重要です。

また、M&Aによる第三者承継でも、買い手にとって魅力ある会社でないと、売却先がなかなか見つからない恐れがあります。

経営者が健康なうちに事業承継を果たすためにも、企業価値の磨き上げは不可欠のプロセスです。

企業価値の磨き上げでは、主に3つの施策が有効です。

企業価値の磨き上げを終えたら、いよいよ本格的に事業承継の手続きを実施する流れに入ります。

ただし、親族内・社内承継とM&Aによる第三者承継では行うべき手続きが異なります。

親族内・社内承継では、事業承継計画の策定を行います。

事業承継計画とは、「いつ・誰に・何を・どのように継承するか」について具体的に定めたものです。

後継者が事業承継に向けて行うべきことを理解できるように、事業承継計画は経営者と後継者が共同で作成するのがベストです。

それぞれの思いを盛り込みながら進めていくことになります。 長期的な経営方針、方向性、目標などを設定し、具体的な行動計画を立てていきます。

一方でM&Aによる第三者承継では、M&Aの相手(買い手)とのマッチングを実施します。

M&Aの実務には、法律や税務、会計などの専門的な知識を要する上に、手続きも多く煩雑です。

ほとんどのケースでは自力でマッチングやその後の交渉・契約を行うのが困難であるため、M&Aの仲介会社や金融機関などの事業承継の専門家に実務を依頼するのが一般的です。

したがって、M&Aのマッチングに先立って、まずは仲介会社などとの契約を締結します。

その後希望する条件などをもとに、優先的にM&Aを打診する候補のリストや買い手候補への提案資料が作成されます。

そうした資料をもとに、仲介会社が買い手候補探しを行ってくれます。

買い手候補が見つかると、「トップ面談→条件面の交渉→基本合意契約の締結→デューデリジェンス→最終的な契約締結」という流れでM&Aが進められます。

満足いく形で事業承継を行うためにも、あらかじめ希望の条件(契約金額や従業員の処遇など)ははっきり伝えておきましょう。

計画の策定や買い手探しを終えたら、あとは資産の移転や経営権の移譲を行うのみです。

親族内・社内承継では、計画にしたがって自社株の相続や贈与、後継者教育などを行います。

一方でM&Aによる第三者承継では、最終契約の中身に沿って自社株の承継や対価の支払いといったクロージングの手続きを実施します。

なお一連の手続きを実施するにあたっては、法律で定められた手続きや納税などの専門的な知識を要するプロセスが発生します。

その際には、税理士や弁護士といった専門家のサポートを得ながら実施し、手続き上のミスを防ぐことが大切です。

以上4つのステップにより、事業承継のプロセスは完了となります。

ですが、事業承継を終えてすぐに経営状況が悪化したり廃業したりしては意味がありません。

よって、事業承継を終えたら、円滑な会社経営の実現と、事業のさらなる成長や発展を目指せるような取り組みを行う必要があります。

親族内・社内承継では、後継者が持つ新たな視点による事業の見直しが必要です。

具体的には、先代経営者が培ってきた既存の事業や強みを生かしつつ、新しい市場への参入や新製品の販売などを行う施策が有効です。

中長期目標を設定するタイミングで、後継者自らが主体的に事業承継後の経営をイメージしておくと、的確な施策を打ち出せるでしょう。

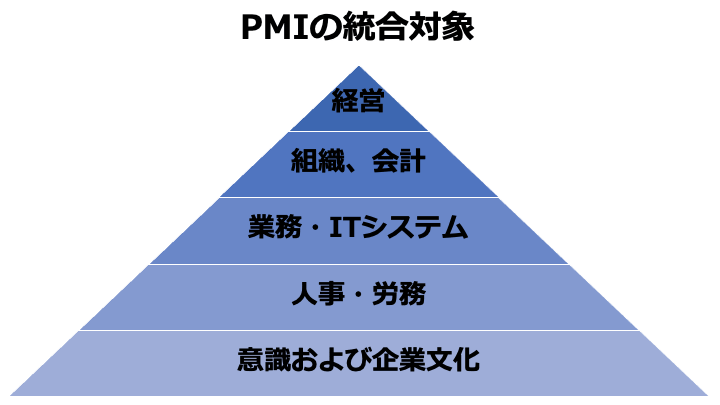

一方でM&Aによる第三者承継では、PMIと呼ばれる手続きを行います。

PMI(Post Merger Integration)とは、M&Aが終わった後に売り手(事業)と買い手の経営を統合するプロセスです。

PMIは、M&A後にコスト削減やシナジー効果の獲得といったメリットを享受する目的で行われます。

具体的にPMIでは、売り手企業における下記の内容が買い手企業に合わせる形で変更されるのが一般的です。

また、必要に応じてITシステムの共同利用や配送会社の集約、共同購買による原材料費の削減、広告方法の見直しなども行われます。

[10] 事業承継ガイドライン(中小企業庁)

事業承継を行うにあたってはさまざまな公的支援があります。

税制、支援センター、補助金などさまざまな制度がありますのでそれぞれの制度の概要について解説していきます。

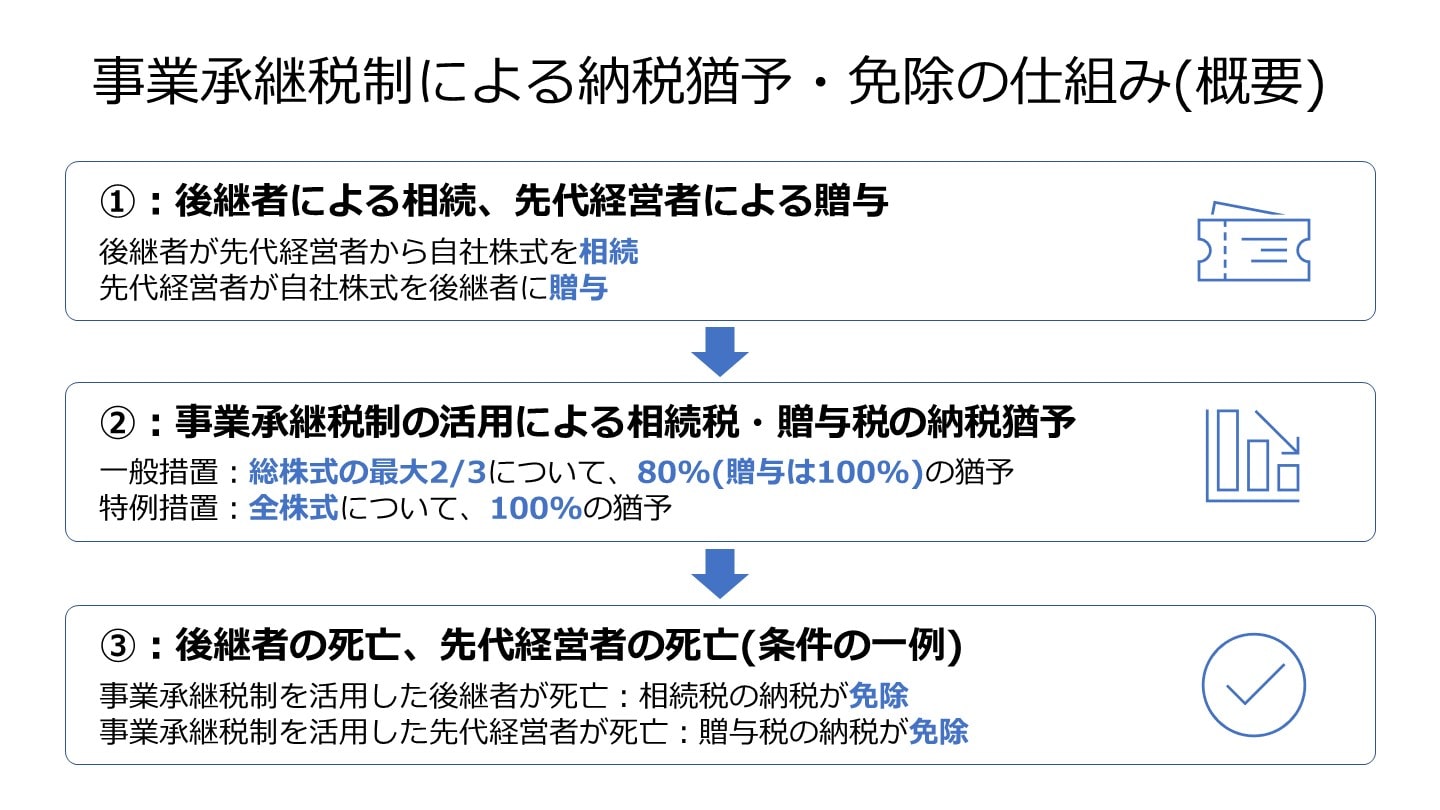

事業承継税制は、相続税及び贈与税の納税猶予を受けることができる制度となっています。

後継者である受贈者あるいは相続人等が、円滑化法の認定を受けている非上場株式の株式等を贈与または相続等により取得した場合において、一定の要件を満たせば贈与税あるいは相続税の納付が免除される制度となっています[11]。

当該制度は贈与でも相続でも取得方法はどちらでも構いません。

経営承継円滑化法により都道府県知事の認定さえ受ければ納税が免除されます。

このように事業承継を支援する制度ですので、うまく活用して事業承継を進めましょう。

経営資源集約化税制は経営資源の集約によって生産性向上等を目指し、経営力向上計画の認定を受けた中小企業が、計画に基づいてM&Aを実施した場合に活用できる制度となっています [12]。活用できるものとして、中小企業事業再編投資損失準備金の積立と中小企業経営強化税制として設備投資減税となっています。

中小企業事業再編投資損失準備金は、一定の要件を満たした場合に中小企業者が購入した株式の取得価額の一部を損金算入ができ、一方で5年経過後に損金計上分を5年間で均等に益金に算入する制度となっています。

また、設備投資減税は経営力向上計画の実施に必要なM&A後の設備投資について要件を満たせば一定の設備の即時償却あるいは取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用できる制度となっています。

これらの税制を活用することで中小企業のM&Aを促す制度となっているため、うまく活用していきましょう。

事業引き継ぎ支援センターとは、後継者のいない中小企業や小規模事業者の事業引継ぎをバックアップしてくれる機関となっています[13]。

無料で相談を受けてくれ、民間機関を利用した際のセカンドオピニオンとしても活用することができます。

全国各都道府県に設置されており、アドバイスやサポートをしてくれます。

また、譲受候補の企業の紹介も行ってくれます。

全国の事業引継ぎ支援センターを利用して遠隔地間でのマッチングも可能となっています。

無料で相談にも乗ってもらえるので、事業引継ぎ支援センターをうまく利用しながら進めていくのが成功する第一歩になるでしょう。

事業承継に関連した補助金制度として、事業承継・引継ぎ補助金、経営資源引継ぎ補助金があります。

事業承継・引継ぎ補助金は、経営者の交代を契機に経営革新等を行う事業者を対象とした補助金となっています[14]。

事業承継・引継ぎ補助金には2種類あり、Ⅰ型「後継者承継支援型」とⅡ型「事業再編・事業統合支援型」となっています。

対象はそれぞれ、Ⅰ型であれば事業承継を契機に経営革新等を行う中小企業あるいは小規模事業者が対象となっており、Ⅱ型については事業再編・事業統合等に伴い経営資源の引継ぎを行う中小企業あるいは小規模事業者が対象となっています[15]。

限度額は上記の型により異なるのでどちらに該当するのかを確認した上で申請する必要があります。

また、当該補助金は認定経営革新等支援機関の確認なども必要なので注意が必要です。

経営資源引継ぎ補助金は、新型コロナウイルス感染拡大の影響が懸念される中小企業者に対して、事業再編・統合を図る費用の一部助成とした補助金となっています[16]。

経営資源引継ぎ補助金は、経営資源引継ぎに関する売り手・買い手が対象となっています。

ただし、2020年第3次補正予算案と2021年当初予算案に盛り込まれたものの、2020年10月に2次公募が行われて以降公表がされておらず、今後の動向に注意が必要です。

事業承継に活用できる補助金であるため、公表されればうまく活用して事業承継を進めていきましょう。

事業承継をする際には、資金が必要になることがあります。中小企業における経営の承継の円滑化(経営承継円滑化法)に関する法律では、都道府県知事の認定を受けることで融資や信用保証の特例を受けることができます[17]。

経営承継円滑化法に基づき認定を受けた後に、日本政策金融公庫又は沖縄振興開発金融公庫の融資制度を活用することができます。また、金融機関から資金を借り入れる場合には、信用保証協会の通常の保証枠とは別枠が用意されています。

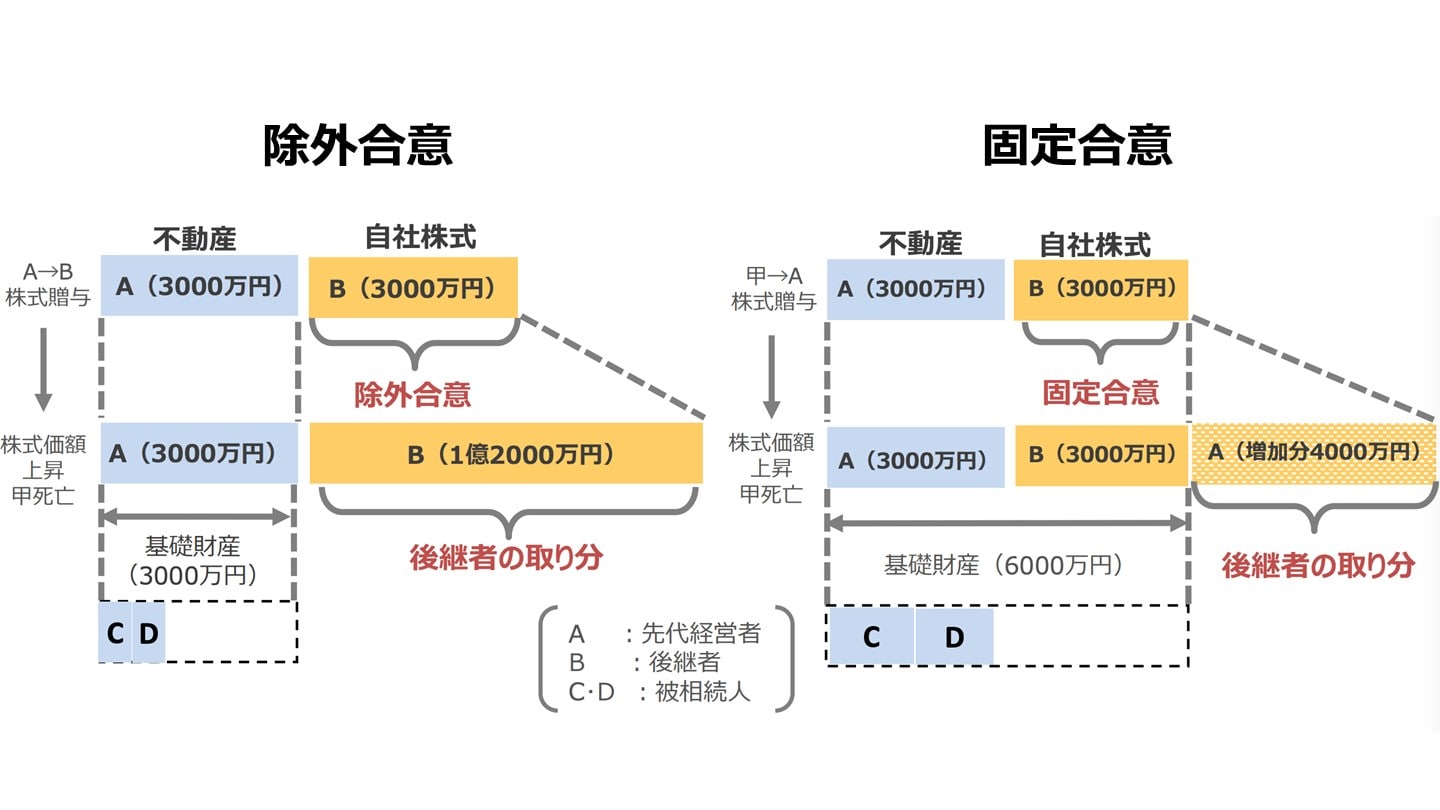

生前贈与や遺言によって後継者に自社株や事業用資産を集中させ、会社や個人事業の経営に承継させようとしてもうまくいかない場合があります。その要因が相続人に遺留分があるためです。

遺留分とは、遺族の生活の安定や最低限度の相続人間の平等を確保するため、最低限の相続の権利が保障されていることをいいます。

遺留分に関する民法の特例は経営承継円滑化法において規定されており、後継者を含めた先代経営者の推定相続人全員の合意の上で、贈与される自社株式や事業用資産の価額について除外合意や固定合意をすることが認められています[18]。

出典:遺留分に関する民法特例のポイント(meti.go.jp)の画像を一部加工

なお、除外合意とは遺留分を算定するための財産の価額から除外することをいい、固定合意は遺留分を算定するための財産の価額に参入する価額を合意時の時価に固定することをいいます。

中小企業大学校において、後継者育成のため、経営後継者研修が行われており、そこで経営者としてのノウハウを身につけることができます。

研修期間は10か月となっており、月曜日から金曜日の週5日間で構成されています[19]。座学で知識を学び、学んだ知識を応用する演習、実習から得た現場などの知識をもとに自社を徹底的に見直し、その結果を踏まえてゼミナール論文を作成するという流れになっています。

在校生や卒業生などとの合同研修会などのイベントもあり、それらを通じてノウハウはもちろんのこと、人脈なども作ることができます。

中小企業庁は中小企業向けに事業承継ガイドライン[20]を公表しており、ここまでみてきた事業承継の方法や進め方、課題などがまとめられています。

事業承継ガイドラインは中小企業経営者の高齢化を踏まえて、中小企業の円滑な事業承継をサポートするために策定されています。事業承継ガイドラインを活用することで中小企業の事業価値を引き継ぎ、持続的な経済活動の手助けを目的に公表されています。

事業承継ガイドラインは中小企業経営者にとって有益な指針となるのでうまく活用しながら、事業承継を進めていくことがいいでしょう。

[11] 国税庁 法人版事業承継税制

[12] 中小企業庁 経営資源集約化税制の活用について

[13] 事業引継ぎポータルサイト 事業引継ぎ支援とは

[14] 経済産業省 制度を探す(制度ナビ)事業承継・引継ぎ補助金

[15] 2021年度版中小企業施設利用ガイドブック P272事業承継・引継ぎ補助金

[16] 経営資源引継ぎ補助金 各種申請資料 パンフレット

[17] 中小企業庁 事業承継における融資・保証制度

[18] 中小企業庁 事業承継を円滑に行うための遺留分に関する民法の特例

[19] 中小機構 研修の構成とスケジュール

[20] 中小企業庁 事業承継ガイドライン

中小企業をめぐる事業承継の現状や現代における傾向、また事業承継をするにあたって直面する問題についてみていきます。

中小企業が日本の経済や社会を支えていると言っても過言ではないほど多数の企業が日本にはあります。

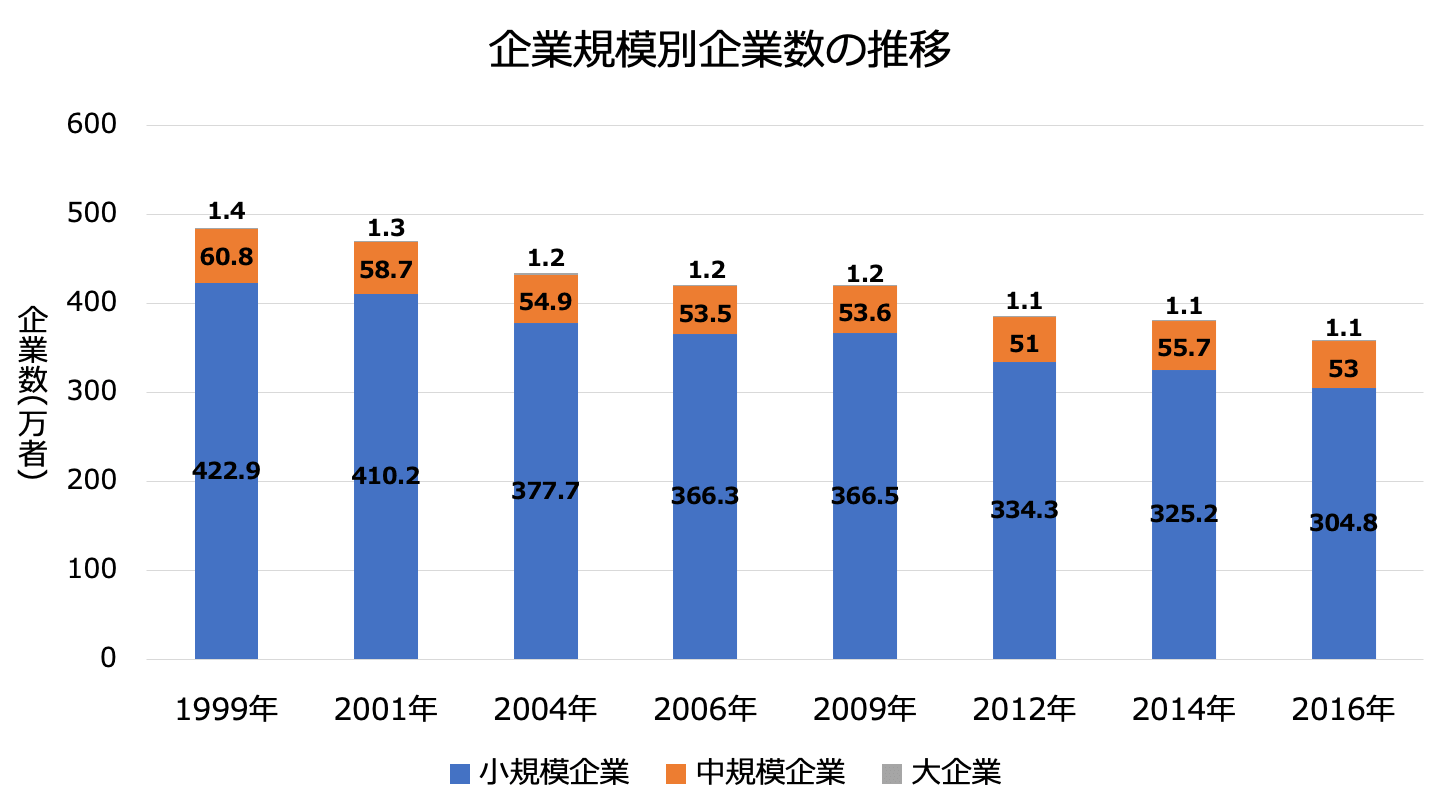

2021年度「中小企業白書」によれば、非1次産業における小規模企業が84.9%[21]となっており、中規模企業を加えると99%以上が小規模・中規模企業となっています。

具体的な企業者数でいえば、下表の通り、直近の2016年において359万者となっています。[22]

また、企業規模別の企業数の推移をみていくと1999年には485万者あった企業が2016年には359万者と大幅に減少しております。

特に2009年から2012年の3年間で35万者減少していますが、これは2008年に起こったリーマンショックの影響により、小規模事業者が廃業したことによるものと考えられます。

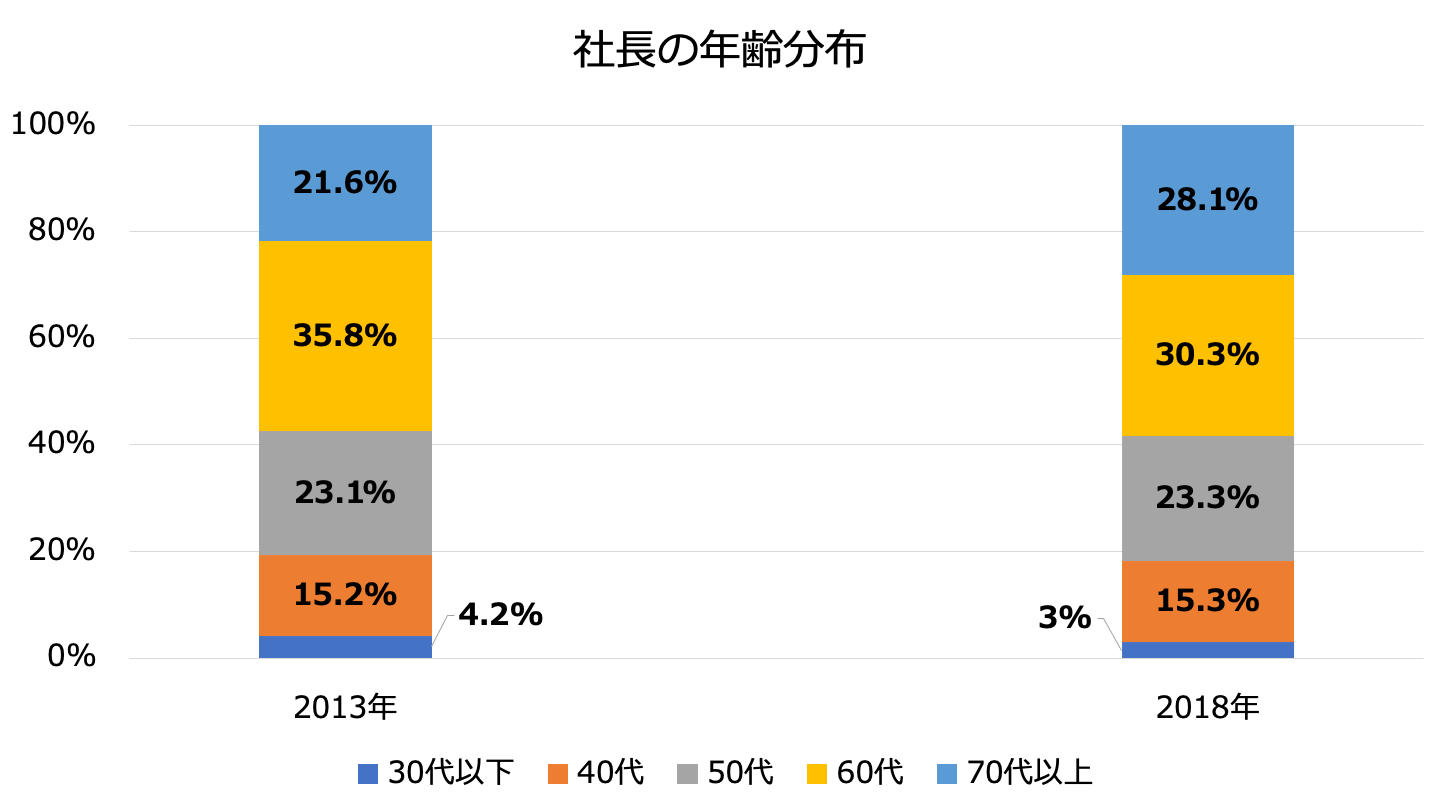

さらに中小企業の経営者の高齢化が鮮明となっており、社長の年齢分布も60代以上の割合が上がってきています[23]。

60代以上の割合は、2013年度は80.5%だったのに対して、2018年度微増ながら81.7%に上昇しています。

特に80代以上に絞ると21.6%から28.1%に上昇しており、後継者がみつからずそのまま年齢を重ねていると考えられます。

会社自体もそうですが、これまで培ってきたノウハウなどを次世代に引き継ぐことは重要なことです。

しかし、高齢化が進んでいる現代では後継者がおらず、あるいは見つからず、引き継げない会社がさらに多数出てくると考えられます。

高齢化が進んだ結果、事業承継の傾向も変わってきています。

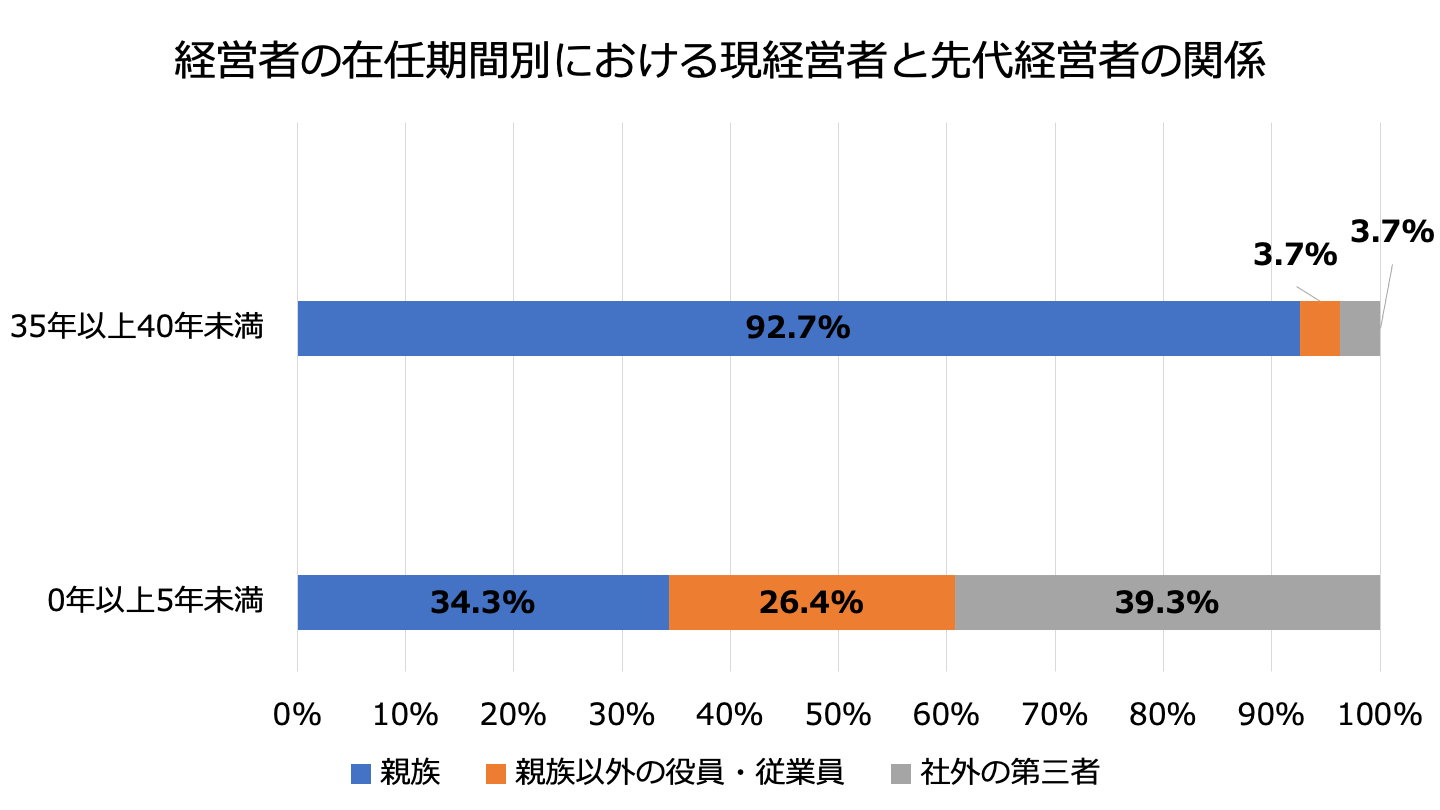

平成28年に中小企業庁が開催をした事業承継を中心とする事業活性化に関する検討会(第1回)によれば、過去は親族内で事業を承継することが大半を占めていましたが、それが現在では親族以外の第三者に承継を行なっています[24]。

上表の通り、経営者の在任期間が長いケースであれば親族内の承継割合がかなり多く、一方で、短くなれば親族外での承継により引き継いだことがわかります。

その中でも親族外の承継のケースでは社外の第三者、つまりはM&Aや外部から招聘されて経営者として引き継いだ割合が高まっています。

また、経営者の意識も変化してきており、60代以上の経営者のうち、50%超が廃業を予定していると答えています。

事実、先述した通り、中小企業の数も減少してきており、実態に即している状況となっているといえます。

そして中小企業が直面しているのが事業承継の問題です。

経営者が高齢になってくると事業の継続について検討します。

現代においては廃業を検討している経営者も増えていますが、廃業もタダですることはできません。

廃業してしまうとその取引先や従業員にも影響が出てきます。

親族だけで運営しているのであれば従業員の問題は解決ができますが、取引先はそうもいかないのが現実です。

また、事業を承継するにしても、親族内に後継者がいれば問題ありませんが、いない場合には後継者を探す、あるいは後継者を育てる必要があります。

経営者が若いうちには大きな問題にはならないのですが、経営者が高齢になったときにはこれらの問題が顕在化するのです。

事業承継するにしてもすぐにはできず、時間がかかるので事前の準備が必要になってきます。

[21] 2021年度「中小企業白書」第1部 第2章 中小企業・小規模事業者の実態 第1節 多様な中小企業・小規模事業者

[22] 2020年度「中小企業白書」第1部 令和元年度(2019年度)の中小企業の動向 第3章中小企業・小規模事業者の新陳代謝 第1節 企業数の変化と開廃業の動向 1 企業数の変化

[23] 2020年度「中小企業白書」第1部 令和元年度(2019年度)の中小企業の動向 第3章 中小企業・小規模事業者の新陳代謝 第2節 経営者の高齢化と事業承継 1 経営者年齢の分布と後継者の決定状況

[24] 中小企業庁 事業承継を中心とする事業活性化に関する検討会(第1回) 資料3 事業承継に関する現状と課題

大手企業であれば、数多くいる優秀な人材の中から後継者を選ぶことで、比較的に容易に会社を存続できます。

一方で、中小企業は、下記3つの理由から、単なる社長の交代ではなく計画的な事業承継をしたいと考えます。

経営者が事業承継をしたい最大の理由は、後継者の不在です。

東京商工リサーチが2019年に行った調査によると、19万521社のうち後継者が決まっていない中小企業は55.6%に上るとのことです。[25]

およそ半数以上の中小企業で後継者が不在である背景には、後継者側が「債務の個人保証」や「個人財産の担保提供」を強いられる問題があります。

後継者にとって大きなリスクとなるため、特に親族以外への事業承継では大きな障害となっています。

親族内の事業承継についても少子化や考え方の変化が起きています。

少子化により、経営者の子供も少なくなっています。

また、価値観も変わってきており、経営者側では子供に同じ思いをさせたくないなどの考え方に変わるとともに、子供側でも会社を引き継ぐことが当たり前ではなく、親とは異なる仕事を選ぶということが増えてきています。

これらの変化も事業承継の障害となっています。

2013年第4四半期以降、すべての業種で従業員不足の企業が、従業員が余っている企業の割合を上回っています。[26]

この深刻な人材不足も、中小企業経営者が事業承継をしたいと考える理由の1つです。

オーナー経営者は、後継者を選ぶ際に「経営能力の高さ」を重視します。

大手企業ならば人材が豊富にいるため、経営能力が高い後継者がすぐに見つかります。

一方で、中小企業は慢性的な人材不足に陥っているため、経営能力が高い人材は見つかりにくいです。

単純に経営者を交代するだけでは不十分なので、後継者教育も含めた事業承継が必要となるのです。

経営者が事業承継をしたい理由の3つ目は、自社株問題の存在です。

上場企業では、不特定多数の株主が会社を所有し、経営者は株主から経営を任されている関係となっています。

所有と経営が分離しているため、優秀な後継者を選ぶだけで会社は存続し続けます。

一方で、ほとんどの中小企業では、会社の経営者と株主(オーナー)が一致しています。

所有と経営が一致しているため、経営権を引き継ぐには自社株の継承も不可欠です。

自社株の継承にあたっては、多額の相続税負担や個人保証や担保提供の問題を解決しなくてはいけません。

また、親族外に承継するにしても、株式を引き継ぐにあたり資金という問題は解決をしないといけない問題の一つです。

経営者の交代のみでは経営権を引き継げないため、自社株の継承や問題の解決に向けた包括的な事業承継が必要となるわけです。

[25] 2019年「後継者不在率」調査(株式会社 東京商工リサーチ)

[26] 深刻化する人手不足と 中小企業の生産性革命(中小企業庁)

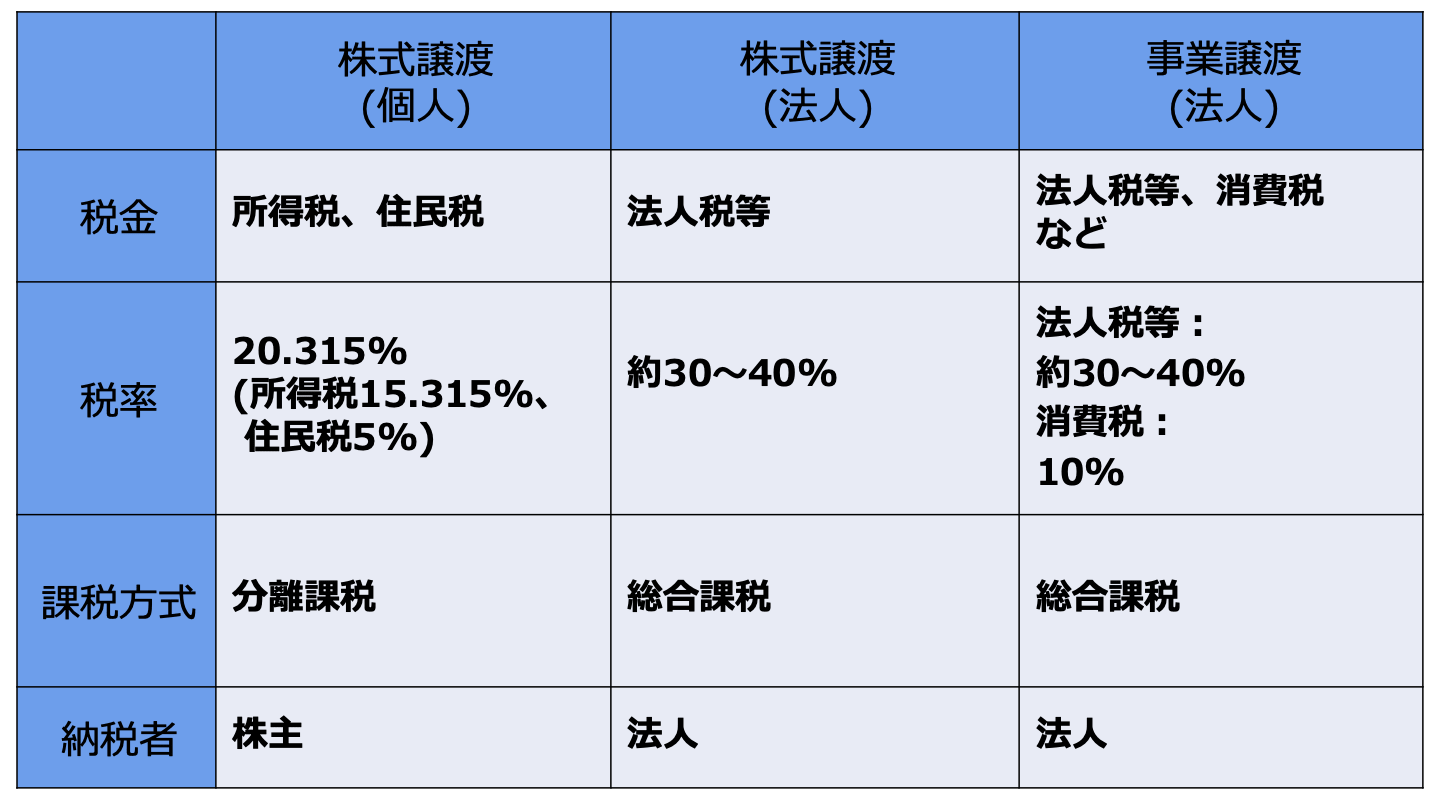

「事業や会社をどのように引き継ぐか」という視点で考えると、事業承継は「相続・贈与」、「株式譲渡」、「事業譲渡」という3つの手法で行われるケースが大半です。

どの手法で行われるかによって、事業承継でかかる税金の種類は異なります。

この章では、3つの手法ごとに事業承継でかかる税金をご説明します。

一般的な親族内承継では、相続または贈与により自社株の引き継ぎが行われます。

この項では、相続と贈与でかかる税金をそれぞれ解説します。

相続による事業承継では、自社株の引き継ぎで相続税が課税されます。

大まかに言うと、後継者を含む各相続人の税額は、一度相続税の総額を計算し、それを各相続人の実際の相続割合で按分して求める流れとなります。

相続税の総額は、下記の流れで計算します。[27]

なお、相続税率は以下の通り定められています。[28]

各法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

〜1,000万円 | 10% | 0円 |

〜3,000万円 | 15% | 50万円 |

〜5,000万円 | 20% | 200万円 |

〜1億円 | 30% | 700万円 |

〜2億円 | 40% | 1,700万円 |

〜3億円 | 45% | 2,700万円 |

〜6億円 | 50% | 4,200万円 |

6億円超〜 | 55% | 7,200万円 |

贈与による事業承継では、自社株の引き継ぎに際して贈与税が課税されます。

贈与税の課税方式には、「暦年課税」と「相続時精算課税」の2種類があり、贈与者ごとに贈与税の申告時点でどちらの方式を用いるかを選択できます。

暦年課税では、その年の1月1日から12月31日までの1年間に贈与を受けた財産の総額から、基礎控除110万円を控除した金額に贈与税率をかけることで納税額を求めます。

※一部非課税となる財産はあるものの、今回は割愛します。

例外的なケース(直系尊属から20歳以上の子供や孫への贈与)を除いて、贈与税の税率は以下の通りです。[29]

課税価額(財産総額−基礎控除) | 税率 | 控除額 |

|---|---|---|

〜200万円 | 10% | 0円 |

〜300万円 | 15% | 10万円 |

〜400万円 | 20% | 25万円 |

〜600万円 | 30% | 65万円 |

〜1,000万円 | 40% | 125万円 |

〜1,500万円 | 45% | 175万円 |

〜3,000万円 | 50% | 250万円 |

3,000万円超〜 | 55% | 400万円 |

一方で相続時精算課税制度とは、原則60歳以上の父母または祖父母から、20歳以上の子供もしくは孫に対して財産を贈与した場合に選択できる課税方式です。

相続時精算課税制度を選んだ場合、累積で2,500万円までの贈与について非課税となります。

ただし、2,500万円を超えた金額に対しては、一律20%の税率で贈与税が課税されます。

また、この制度により贈与された財産は、相続財産の価額に加算されます。

加えて、すでに納付した贈与税は相続税の金額から控除できます。[30]

株式会社がM&Aによる第三者承継を果たすには、自社株をすべて売却する形で経営権を買い手に譲渡する必要があります。

したがって、M&Aによる事業承継では、株式譲渡の手法が用いられることが一般的です。

株式譲渡でかかる税金について、売り手と買い手双方の視点からご紹介します。

売り手の株主が個人か法人かによって、事業承継で課税される税金は異なります。

まず個人の場合には、譲渡所得に対して15.315%の所得税と5%の住民税(合計20.315%)が課税されます。

譲渡所得とは、株式の売却金額から取得費(最初に株式を取得するときにかかった費用)と譲渡費用(株式譲渡にかかった費用)を差し引いた金額です。 [31]

一方で法人の場合は、譲渡益に対して法人税等が課税されます。譲渡益の計算方法は譲渡所得と同じです。

法人税等の税率に関しては、日々の事業活動で適用される税率と同じであり、会社の資本金額などによって異なります。

一方で買い手には、原則税金は課税されません。

ただし、時価を著しく下回る金額(無償など)で株式譲渡が行われると、買い手側に贈与税や法人税が課税される恐れがあります。

こちらは判断が難しい部分ですので、専門家である税理士と一緒に確認することを推奨します。

たとえば、個人事業主の事業承継など、一部のM&Aによる第三者承継では「事業譲渡」の手法が用いられます。

ここでは、事業譲渡でかかる税金を売り手・買い手双方の視点でお伝えします。

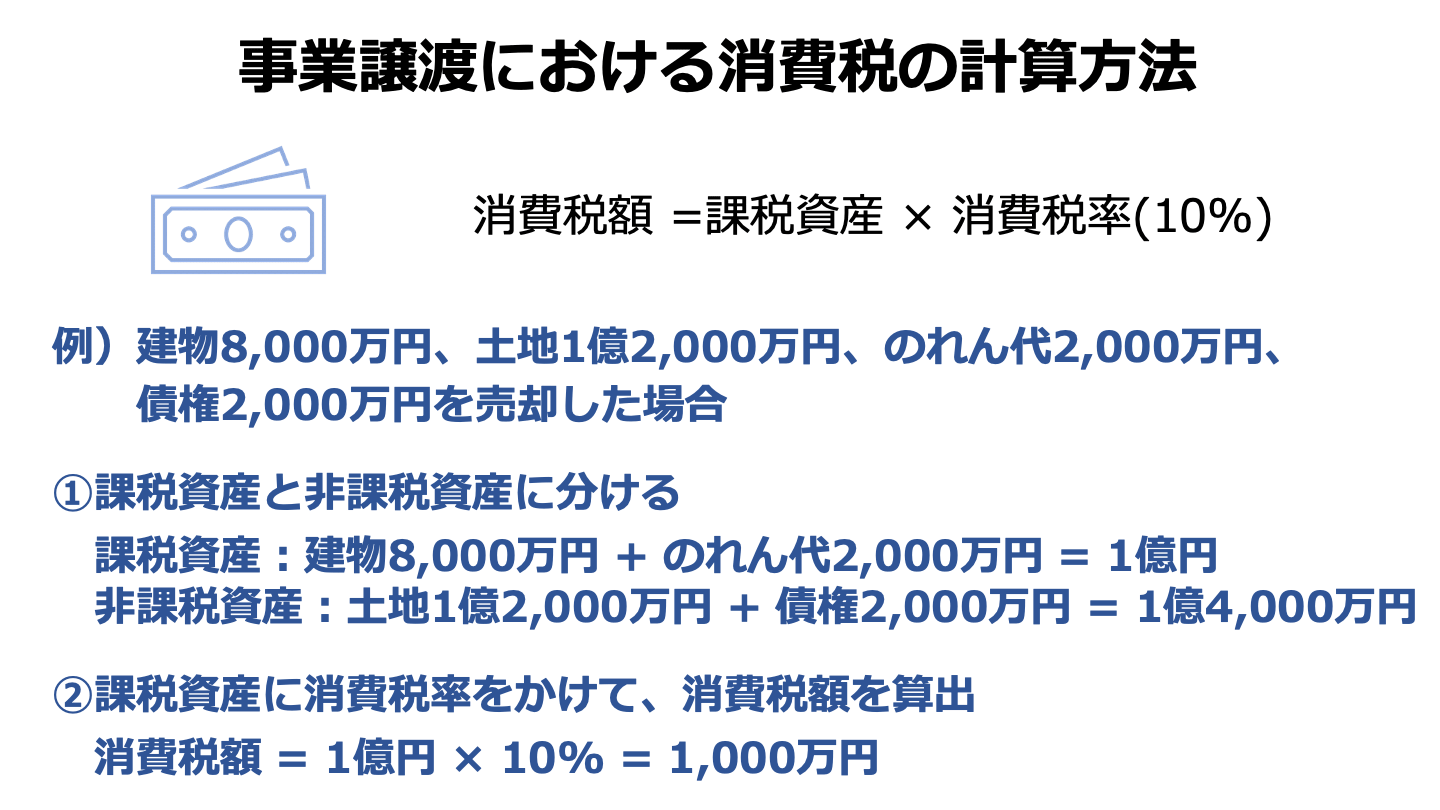

事業譲渡により事業承継を行うと、売り手企業が得た譲渡益(売却価格−譲渡対象となる資産の帳簿価額)に対して法人税等が課税されます。

ただし個人事業主による事業譲渡では、法人税等ではなく所得税が課税されます。

また、譲渡する資産が課税資産であれば消費税も課税されます。

土地や有価証券、各種債権を除いた資産は課税資産であるため、基本的に消費税は課税されると考えて良いでしょう。

一方で買い手側は、基本的に売り手から預かった消費税を代わりに納税するだけとなります。

ただし、取得した資産に不動産が含まれる場合には、登録免許税や不動産取得税が課税されます。

M&A(売買)による不動産の登録免許税は、原則「不動産の価額×2%」の金額です。[32]

一方で不動産取得税は、原則「固定資産税評価額×4%」で算出した金額となります。

ただし、土地や住居用の家屋に関しては、「固定資産税評価額×3%」となります。[33]

[27] No.4152 相続税の計算(国税庁)

[28] No.4155 相続税の税率(国税庁)

[29] No.4408 贈与税の計算と税率(暦年課税) (国税庁)

[30] No.4103 相続時精算課税の選択(国税庁)

[31] No.1463 株式等を譲渡したときの課税(申告分離課税) (国税庁)

[32] No.7191 登録免許税の税額表(国税庁)

[33] 不動産取得税(東京都主税局)

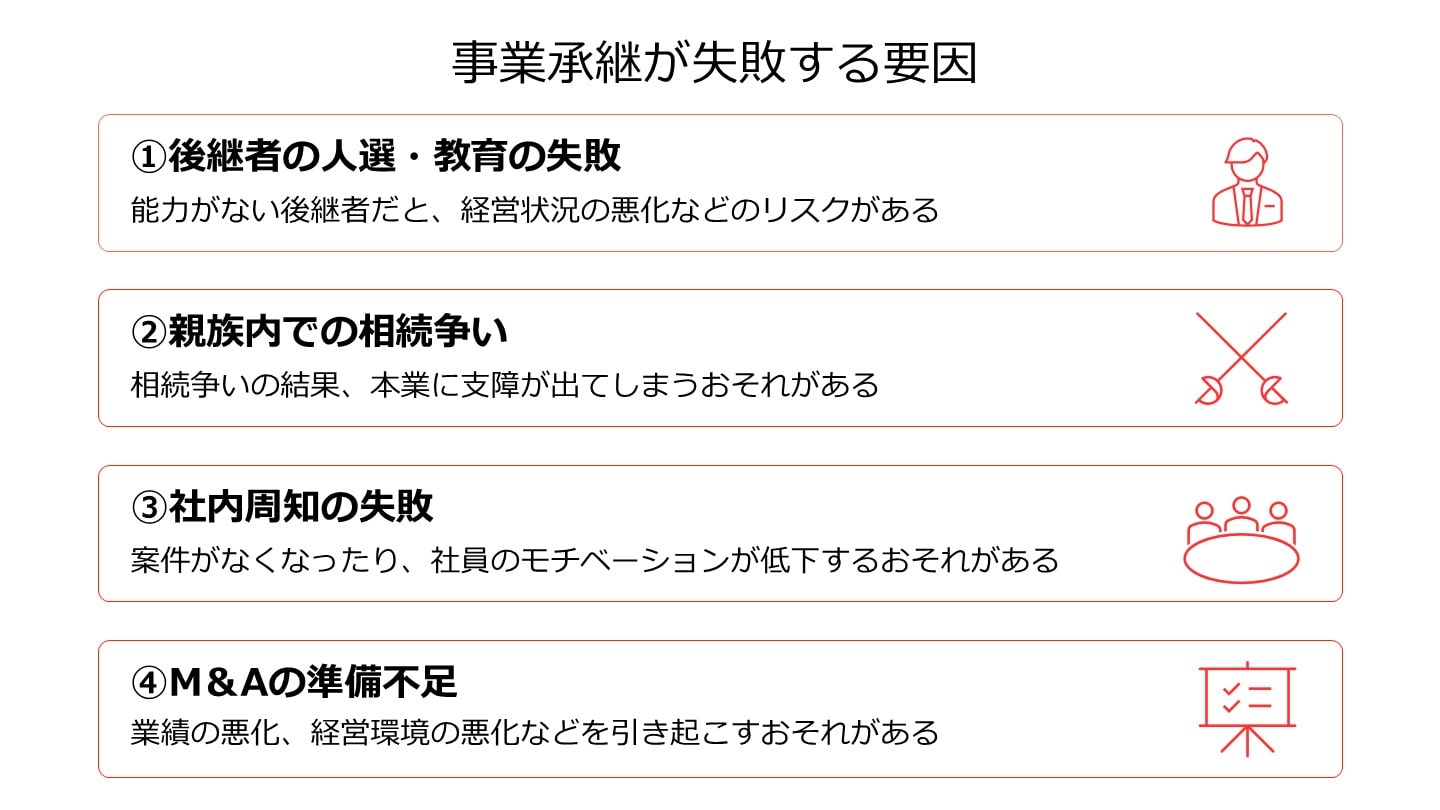

ここまで見てきた事業承継ですが、当然ながら失敗することもあります。

事業承継の失敗する理由を理解するとともに、合わせて失敗することでのリスクも理解して事業承継で失敗しないように準備をしっかりしましょう。

事業承継で失敗する理由は主に4つあります。

それは外的要因、内的要因、準備の有無などの要因で変わってきます。

それぞれの失敗理由を理解しましょう。

これは先述した通り、後継者を選ぶことはとても難しい問題です。

親族内で承継する場合においては、少子化が進んでおりそもそも後継者がいないということと、子供に同じ思いをさせたくないなどの価値観の変化から、後継者を選ぶことすらできないケースもあります。

後継者がいたとしても、その後継者に能力がないこともあります。

能力がなければ、経営状況が悪化する、従業員がついてこないなど事業承継が失敗してしまう可能性が高まります。

また、事業承継にあたっては事前に後継者の育成も必要になります。

能力があったとしても、後継者として相応しい知識、振る舞い、立場などが揃っていなければ事業承継がうまくいきません。

親族外に事業承継する場合も同様で、人選、そして教育は重要なポイントです。

外部の方が優秀な人がいる可能性が高いですが、会社の風土、経営方針などに合うのかということがポイントとなってきます。

能力があれば、会社自体はよくできるかもしれませんが、従業員などがついてこなければうまく経営はいきません。

また、会社の経営方針などこれまでやってきたことが理解できてなければこれまで積み上げたものが崩れてしまう可能性もあります。

このように、後継者の人選や教育により、事業承継が失敗してしまうことも起きてしまうのです。

事業承継の時に問題になりやすいのが、親族内での相続争いです。

相続争い自体も問題ではありますが、それ以上にそれが原因で、社内で対立などが起きることや相続争いの結果、本業に支障が出てしまうということなどが起きてしまいます。

親族内だけで対立しているのであればいいのですが、本業が滞ってしまう結果、従業員などの業務が適切に行えず、経営状況がよくない状況になってしまいます。

うまくいっていた事業がうまくいかなくなり、事業承継は失敗に終わってしまうことが起きてしまいます。

事業承継ですが、どのタイミングでどういう方法で社内に周知をするかということは難しい問題です。

当然事前には周知する必要はありますが、特に上場会社のM&A案件などになると早めに周知してしまうと予期しないところで情報が漏れてしまう可能性が出てきます。

事前に漏れてしまった結果、案件がなくなってしまうこともあります。

また、社内での周知の方法も気をつけなければ、従業員などに理解されず、モチベーションの低下につながり本業に影響が出てしまう可能性があります。

これらは事業承継を行う前に意図せず、失敗になってしまう可能性をはらんでいると言えるでしょう。

事業承継の方法としてM&Aを選択した場合には、事前の準備が重要になってきます。

M&Aにおいては相手先について探す必要があります。

それは簡単に見つかるものではなく、容易に決めると自社が引き継ごうとしている先とは異なる方向性の会社になってしまう可能性もあります。

その結果、自社に合わず、業績の悪化、経営環境の悪化などが起こってしまい、事業承継が失敗に終わります。

また、引き継ぐ先がM&Aに慣れている場合には、事業承継が自社の想定している通りに進まず、想定していない方向に進む可能性があります。

慣れていない場合においても自社の準備を整えていなければ、話がうまく進まず失敗してしまうこともあります。

いずれにせよ、M&Aにおいて事前に準備をしていなければ事業承継が失敗に終わってしまう可能性が高まります。

では、ここまでみてきた事業承継が失敗する理由に当てはまり、失敗するとどうなるのかをみていきます。

失敗することの影響は主に3つ考えられます。

まず、事業承継の失敗の結果、本業がうまくいかなくなり業績が悪化することが想定されます。

事業承継が失敗した影響にもよりますが、取引先との関係の悪化、従業員のモチベーションの低下、想定されたシナジー効果が発揮されないなど売上高の減少につながることとなり、業績に悪影響を及ぼします。

事業承継の失敗は業績の悪化につながるのです。

事業承継の失敗により、後継者や社内の人材が去ってしまう可能性があります。

社内の争いなどが生じた場合や業績が悪化した場合など事業承継が失敗した時には、後継者が責任をとって会社を辞めることになります。

また、会社の経営方針や風土などが変わり事業承継がうまくいかず、従業員は辞めていく可能性があります。

事業承継が失敗してしまうと、後継者や社内の従業員が会社を去っていくことも想定されるのです。

事業承継が失敗して最悪のシナリオが廃業に追い込まれることです。

ここまでみてきた業績の悪化、従業員の離脱などにより、本業がうまくいかなくなり、その結果、廃業に追い込まれてしまうのです。

事業承継がうまくいけば業績も上がり、事業は拡大していくのですが、反対にうまくいかなければ廃業に追い込まれるのです。

会社を継続させようと事業承継をしたとしても、失敗した場合には廃業に追い込まれる可能性があるのです。

事業承継が失敗してしまうと多大な損失を生じてしまう可能性があります。

ここでは事業承継を成功させるコツについて解説していきます。

ここまで事業承継をみてきた通り、事業承継には時間がかかります。

後継者探しから始まり、事業承継のスキームの検討、後継者の育成、相続の問題、税金の問題、会社体制の整理などやるべき項目が多数あります。

項目が多数ある上に各項目それぞれで時間がかかります。

後継者候補が社内にいたとすれば、その後継者候補に事業を承継するための準備をすることになります。

ここで先述した通り、後継者の育成が大切になってきます。

育成には時間がかかるため、早め早めにスタートする必要があります。

また、不測の事態に備えても早めに育成をしておいた方がいいでしょう。

後継者が社内にいない時も同様に時間がかかります。

社内にいる場合と異なり、そもそもの候補者を探さなければなりません。

銀行や仲介会社などを通じて探すのが手っ取り早い方法となりますが簡単には見つけることができないため、時間が相当程度かかります。

慌てて事業承継を実行して失敗に終わらないよう準備期間を用意し、しっかり準備をした上で事業承継を成功させましょう。

事業承継をするにあたって相続は問題になりがちです。

事業承継の準備がされていない段階で、経営者が死去した場合、親族がその後継者として引き継ぐことが少なくありません。

相続人が複数いなければ問題は生じませんが、複数いることがほとんどです。

その際に生じるのが、相続の問題です。

相続財産と経営者という立場で問題が生じやすく、前者の場合は財産を話し合いによりうまく分け合うことで解決することができます。

一方で、経営者という立場は一つしかなく、誰がその立場を引き継ぐのかで問題となります。

その結果、最悪のケースでは社内での分裂につながるので、経営者が元気なうちに相続に向けて準備をしておく必要があります。

事業承継を実行するにあたっては税金対策と資金の対策が必要になってきます。

事業承継では株式が譲渡されることとなります。

親族内に承継するのであれば、贈与税や相続税が関わってきます。

一方で、親族外に承継するのであれば、所得税、法人税、消費税などが関わってきます。

これらは専門知識を要するところで誤ってしまうとそれだけで多額の税金を支払うことになってしまいます。

そのほか、事業承継において後継者のために優遇される税制が整備されています。

こちらの制度の詳細は後述します。

資金についても親族外に承継するのであれば、後継者側に資金が必要になってきます。

また、事業承継をきっかけに経営革新や事業転換をするケースをする場合には資金が必要になりますが、その際に活用したい制度として国の補助金制度があります。

こちらも詳細は後述します。

これら事前に準備を行い、必要な手続きや申請があればやっておくことで事業承継を成功に導くことができます。

ここまで事業承継についてみてきましたが、いかがでしたでしょうか。

事業承継は単純に経営者だけの問題ではなく、失敗すると会社の従業員や取引先などにも影響します。

事業を継続することを目的に進めたにも関わらず、最悪のケースは廃業に追い込まれるケースもあります。

事業承継には税制や補助金の制度が整っています。

また、事業引継ぎ支援センターなどの支援機関もあるのでうまく活用しながら進めることで事業承継を失敗しないようにしましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。