法人の廃業費用はどのくらい?廃業手続きやタイミングも徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

法人の廃業では、登記手続きで4万1,000円、官報掲載に約3〜4万円の費用がかかります。また、専門家への依頼などでも費用が生じます。廃業の費用や手続き、廃業前に検討すべきM&Aをくわしく解説します。(公認会計士 西田綱一 監修)

廃業とは、会社・個人で行っていた事業を当事者の意思でやめることを指します。

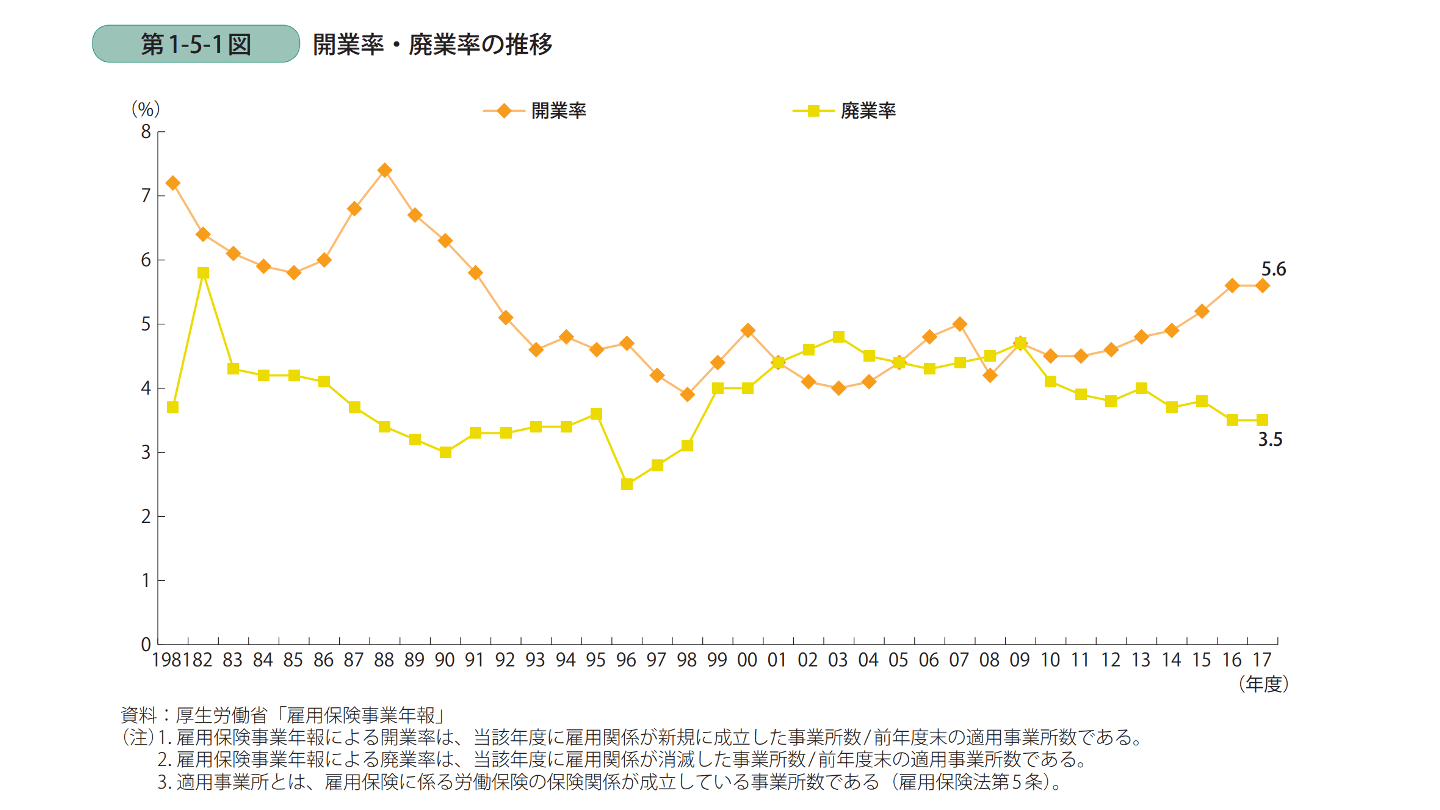

厚生労働省が発表している「雇用保険事業年報」を基に算出すると、年毎の廃業率(雇用保険の廃止事業所数/前年の雇用保険適用事業所数)は以下の通りです。

引用:2019年版 中小企業白書(中小企業庁) より一部引用

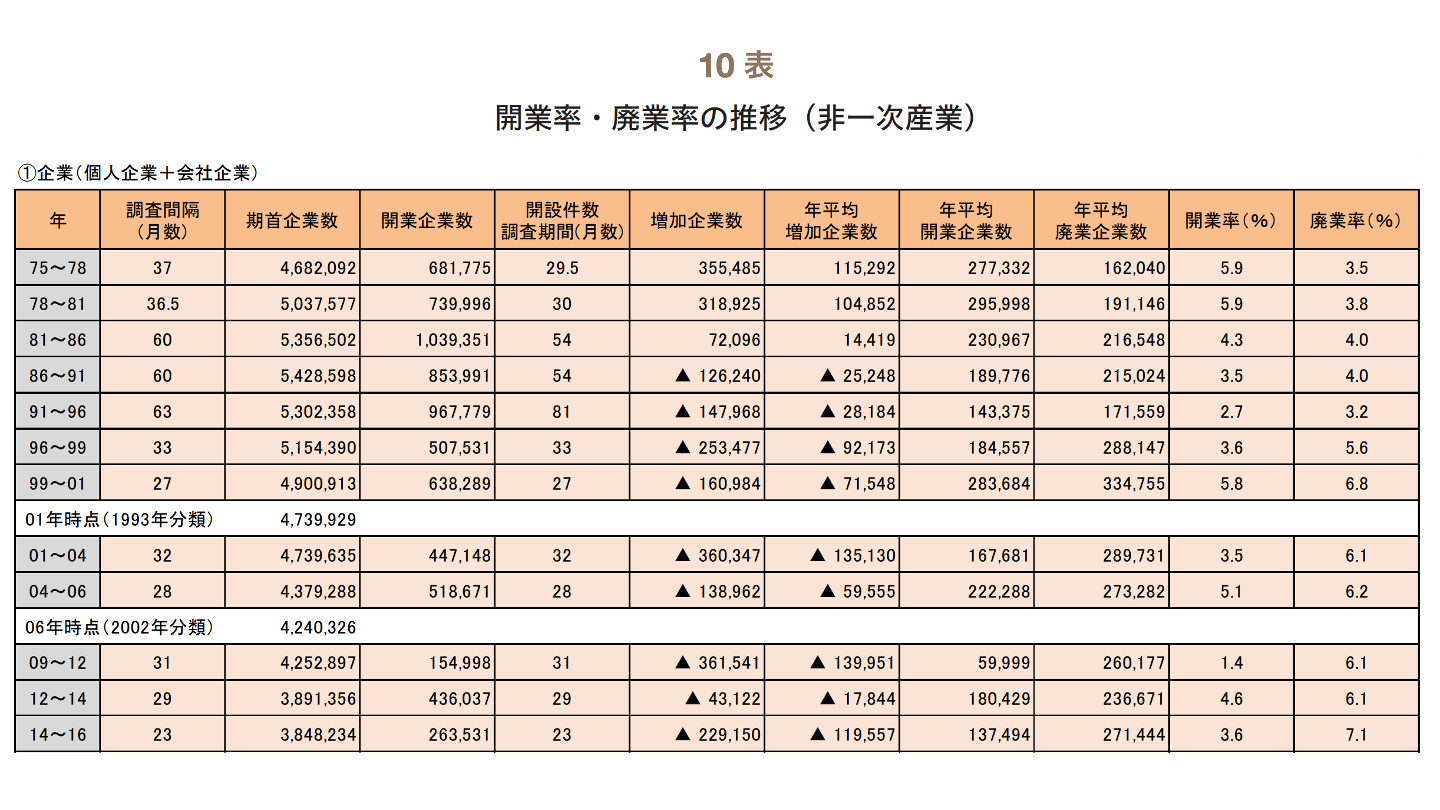

また中小企業白書2021年版の付属統計資料における記載によると、2014~2016年における非一次産業については廃業数:約814,000件・廃業率:7.1%です。

平均して、1年で約271,000件の廃業があります。

廃業率も決して低い数字であるとは言えません。

引用:2021年版 中小企業白書(中小企業庁) より一部引用

会社の解散は会社の事業を停止し、清算に入ることです。[7]

仮に会社が廃業するとなると、解散手続きを経ることになるため、解散は廃業の流れの一部にあたります。

個人事業主が廃業する場合は、廃業届(所得税に関する届け出)[8]・青色申告停止届(所得税に関する届け出)[9]・事業廃止届出書(消費税に関する届け出)[10]などを提出すればよいのですが、法人格を取得している場合は、別途法定の解散手続きが必要です。

具体的な解散の手続きについては後述します。

倒産には、法律上の倒産と事実上の倒産があります。

法律上の倒産は、破産法に規定のある破産、会社法に規定のある特別清算、民事再生法に規定のある民事再生、会社更生法に規定のある会社更生があてはまります。

一方、事実上の倒産は、中小企業について、事業活動が停止し、再開する見込みがなく、賃金支払能力がないとして労働基準監督署長が認定を行った場合のことです。

倒産は廃業と異なり、事業者自身の意思で行うものではありません。

破産手続は、債務者(会社)の財産のすべてを清算し金銭に換えて債権者に公平に分配することを目的とする制度です。

破産は、やはり廃業とは異なり、事業者自身の意思で行うものではありません。

[1]雇用保険事業年報(平成28年度)厚生労働省

[2]雇用保険事業年報(平成27年度)厚生労働省

[3]雇用保険事業年報(平成29年度)厚生労働省

[4]雇用保険事業年報(平成30年度)厚生労働省

[5]雇用保険事業年報(令和1年度)厚生労働省

[6]雇用保険事業年報(令和2年度)厚生労働省

[7]会社法475条1項

[8]所得税法229条

[9]所得税法151条

[10]消費税法57条1項3号、消費税法施行規則26条1項4号

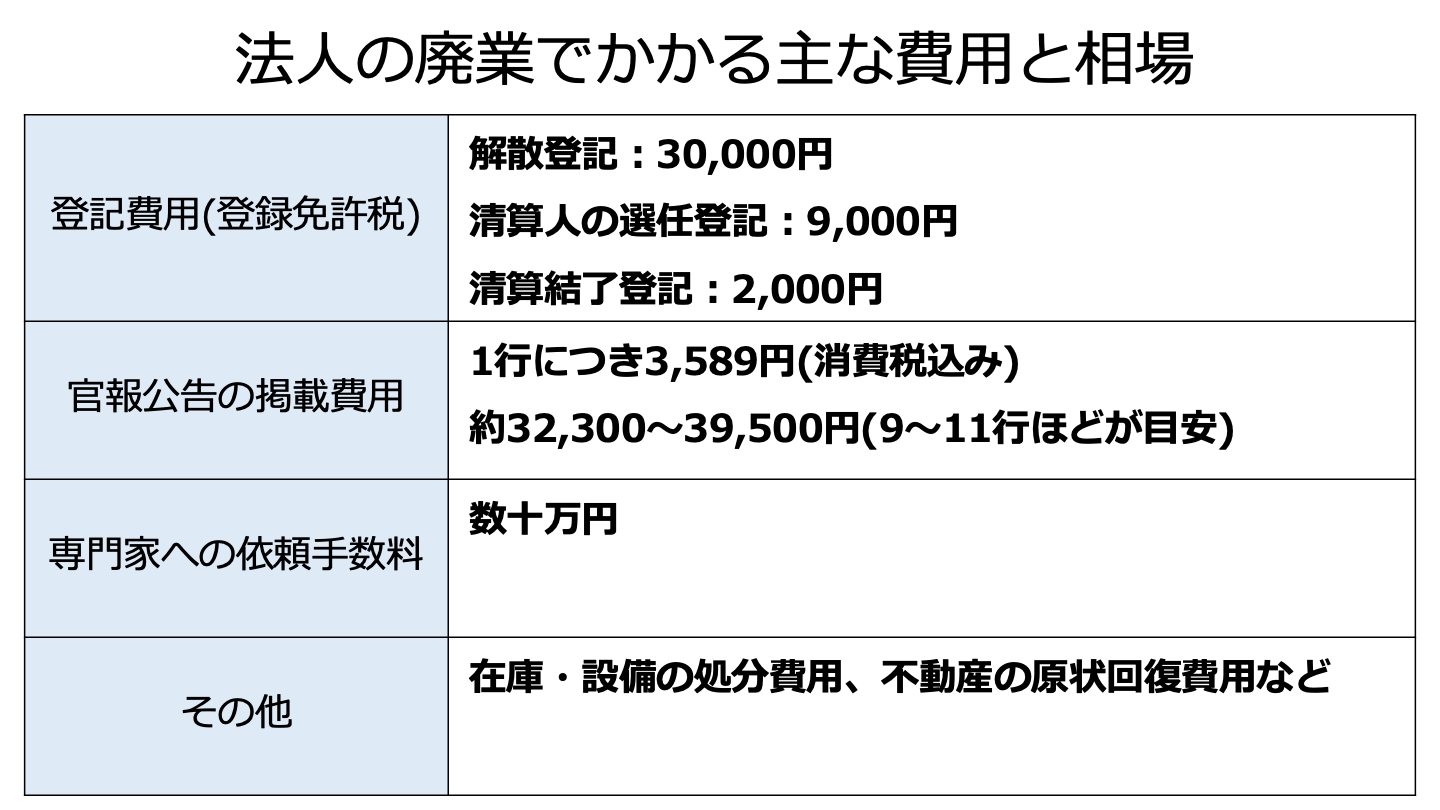

会社が解散したときは、2週間以内に解散の登記をしなくてはなりません。[11]

法人の解散登記には、登録免許税:30,000円がかかります。[12]

清算をする株式会社のことを清算株式会社と言います。[13]

清算株式会社には,1人又は2人以上の清算人を置かなければなりません。[14]

清算人とは、解散した会社の清算手続を行う清算株式会社の機関のことです。

会社法478条1項によると、原則として、取締役・定款で定める者・株主総会の決議によって選任された者が清算人になるとされています。[15]

しかし会社法478条1項の規定により清算人となる者がないときは、裁判所は利害関係人の申立てにより、清算人を選任します。[16]

なお、取締役が清算人になったとき、又は、清算人が選任されたときは、所定の期間内に清算人の登記をしなければなりません。[17]

清算人の選任登記には、登録免許税:9,000円がかかります。[12]

清算株式会社の清算が結了したときは、清算結了の登記をしなければなりません。[18]

法人の清算結了登記には、登録免許税:2,000円がかかります。[19]

清算株式会社は解散後、遅滞なく、官報で解散の事実と債権申出に関する事項を公告しなくてはいけません。[20]

法人が官報による公告を行う場合、1行につき3,589円(消費税込み)の費用がかかります。[21]

解散の公告は9~11行ほどが目安とされます。

そのため、約32,300~39,500円の費用がかかることになります。

清算手続きを士業などの専門家に依頼すると、数十万円程度の専門家報酬が別途かかります。

確定申告による税負担は在庫の金額が大きいと増えることになります。

そのため法人の廃業にあたっては、在庫をまとめて処分するのが通常です。

しかし、一度に大量の在庫を売り切ることは難しいというケースも少なくありません。

背に腹は代えられず、とても安い値で在庫を売ることになる場合もあります。

また、自社のみですべての在庫を処分できない場合は処分業者へ依頼することになります。

そういった際は、処分費用もかかることになります。

個人の自宅・保有する建物で事業を行っている場合、物件の原状復帰の費用はかかりません。

しかし賃貸借物件を使用して事業を行っている場合は、廃業に伴って物件を原状に戻す必要があり、そのための費用が掛かります。

また各種設備の位置を変えている場合などは、さらに費用負担が増すことになります。

[11]会社法926条

[12]株式会社解散及び清算人選任登記申請書記載例 法務省

[13]会社法476条

[14]会社法477条1項

[15]会社法478条1項

[16]会社法478条2項

[17]会社法928条参照

[18]会社法929条1号

[19]株式会社清算結了登記申請書記載例 法務省

[20]会社法499条

[21]官報公告掲載料金 全国官報販売協同組合

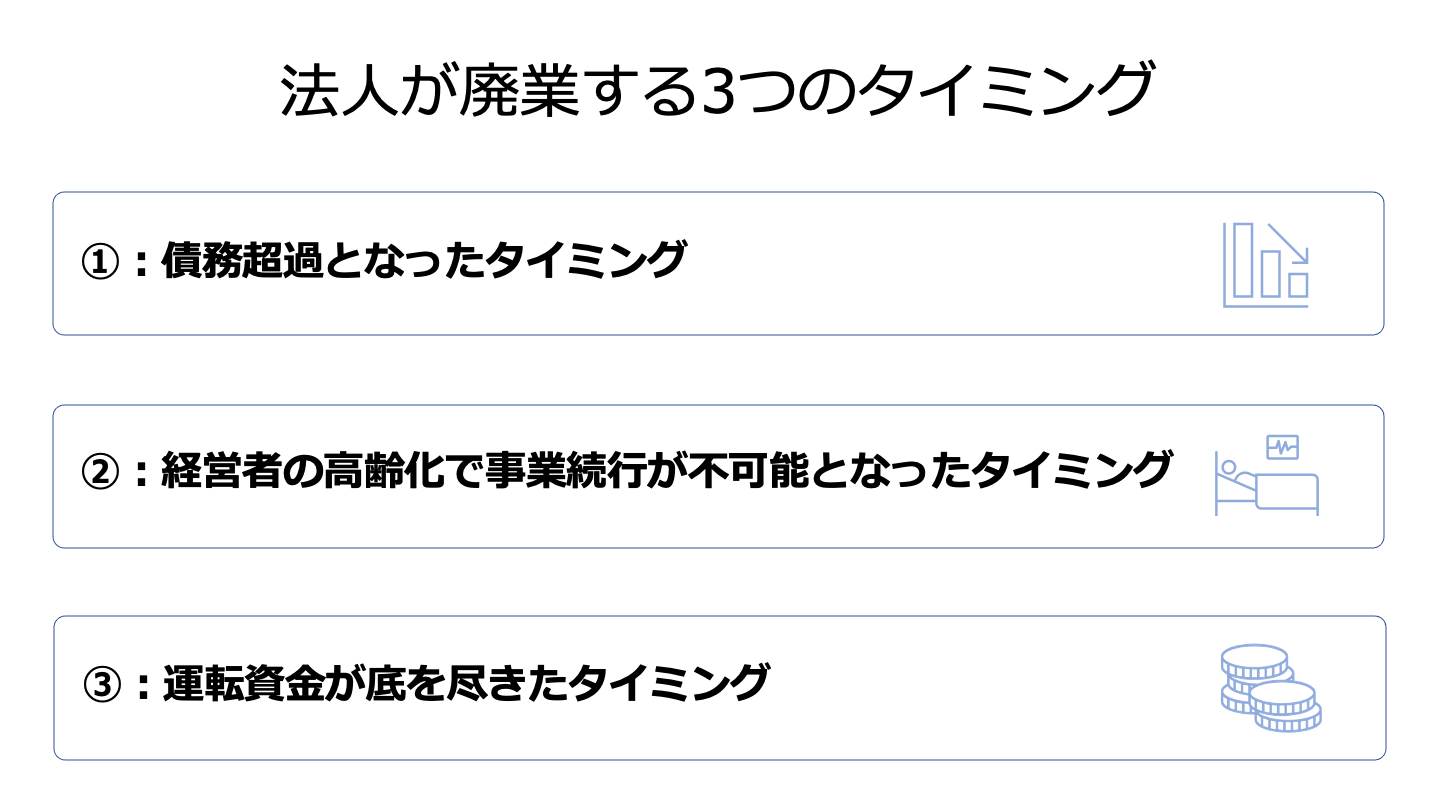

債務超過とは、会社の負債総額が資産総額を上回った状態のことです。

会社が債務超過となれば即倒産というわけではありません。

しかし、一旦債務超過になってしまうと、そこから債務超過を解消するのは非常に難しいと言えます。

そのため、債務超過となったタイミングで廃業するケースが少なくありません。

高齢でも体力の続く限り事業を続けていきたいと考える経営者も多いですが、まだ元気なうちに廃業する場合もあります。

先述したように、会社の廃業には手続きに関する費用がかかります。

会社の経営状態が悪化し資金が少なくなったとき、廃業するための費用を確保せずに、会社の運転資金に費やしてしまうと、廃業できないという事態に追い込まれることもありえます。

そうならないために、運転資金が底を尽きたタイミングで廃業するケースも多いです。

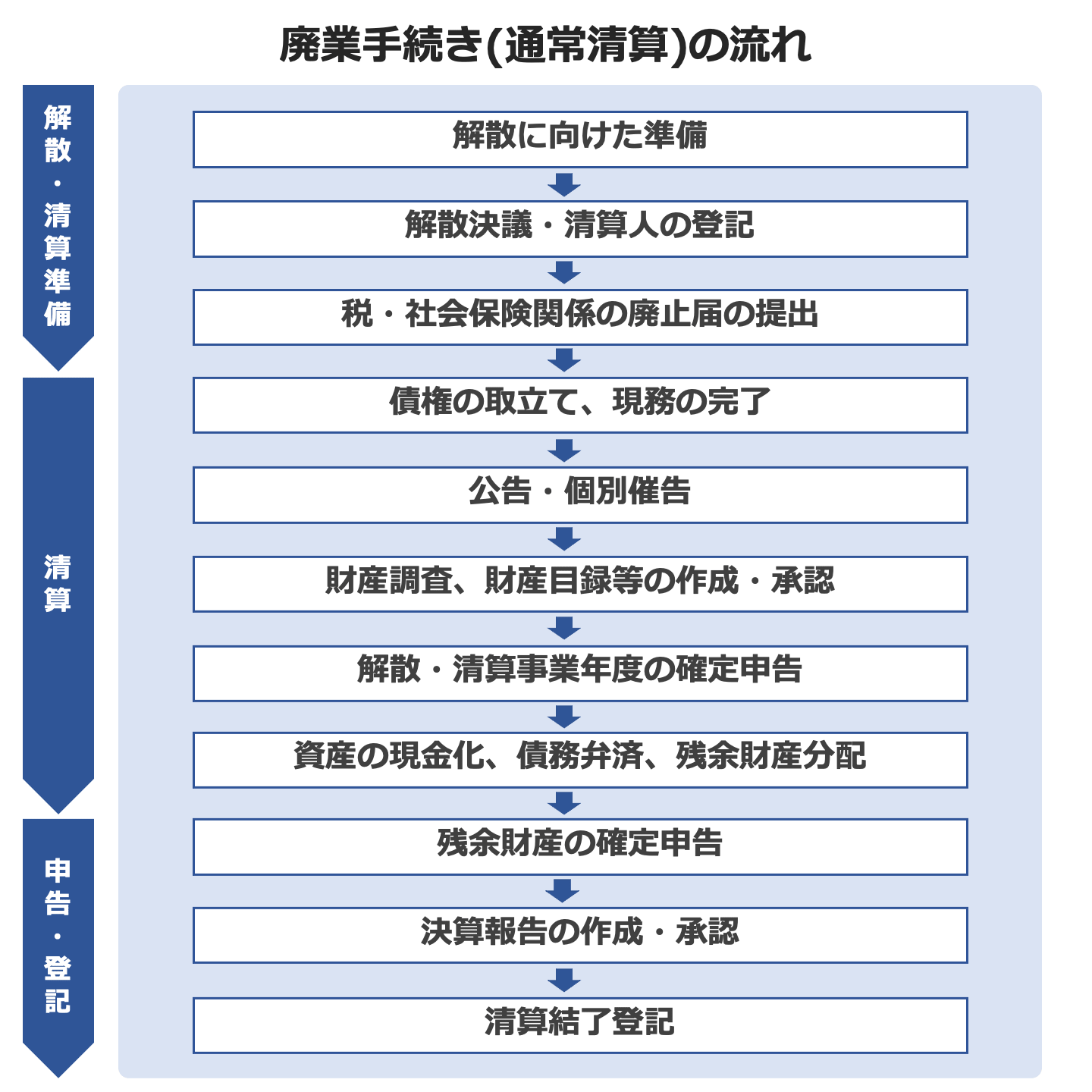

会社を解散するための法的な手続きを開始する前に、会社の事業終了に伴う準備を行うことが通常です。具体的には以下のことなどを行います。

定時株主総会[22]もしくは臨時株主総会[23]で、会社の解散について、原則として特別決議にて、可決します。[24]。

これにより会社は清算株式会社となりますが、清算の目的の範囲内において、清算が完了するまで存続します。[13]

株式会社の清算人は、現務の完了、債権の取立て・債務の弁済、残余財産の分配を行います。[25]

解散決議から2週間以内に、解散と清算人の登記を行う必要があります。[11][17]

税務署には異動届出書(法人税に関する書類)[26]、事業廃止届出書(消費税に関する書類)[10]、給与支払事務所等の開設・移転・廃止届出書(源泉所得税に関する書類)[27]などを提出します。

都道府県税事務所には、名称は都道府県ごとに様々ですが、解散に関する届出書(住民税・事業税に関する書類)を提出します。

東京都の場合は「異動届出書」という名称です。[28]

日本年金機構には、事業を廃止した日から5日以内に、健康保険・厚生年金保険適用事業所全喪届を提出します。[29]

ハローワークには、事業を廃止した日又は退職日から10日以内に、雇用保険適用事業所廃止届、雇用保険被保険者資格喪失届、雇用保険被保険者離職証明書を提出します。[30]

労働基準監督署には、事業を廃止した日から50日以内に、確定保険料申告書と労働保険料還付請求書を提出します。[30]

清算の手続きに入りつつ、現務の完了、債権の取立て、債務の弁済を行っていきます。

解散後遅滞なく、官報で解散の事実と債権申出に関する事項を公告します。

また、会社が認識している債権者に対しては債権申出に関する事項を個別に催告を行います。[20]

会社が認識していない債権者が、会社が設定した申出期間(最低2か月)の間に債権の申し出を行わなかった場合、その債権者は清算の対象から外され、清算後に残った財産に対してしか弁済を請求できなくなります。[31]

清算人は就任後遅滞なく、会社財産の現況を調査して解散日における財産目録と貸借対照表を作成しなければなりません。[32]

また、清算株式会社は、作成した財産目録・貸借対照表は株主総会に提出し承認を受けた上で、清算結了登記が完了するまで保存する必要があります。[33]

会社が解散をした場合には、その事業年度開始の日から解散の日までを1つの事業年度(解散事業年度)とみなします。[34]

その後は、基本的に、解散の日の翌日から1年ごとの期間が清算中の事業年度(清算事業年度)となります。[34]

これらの事業年度中に残余財産が確定しなければ、各事業年度終了の日の翌日から、原則として2か月以内に、確定申告を行う必要があります。[35]

会社に残っている資産を売却して現金化し、申出のなされたすべての債務を弁済します。

それでもなお残る財産(残余財産)がある場合、清算人の決定に基づき株主に分配されます。[36]

清算中の事業年度の途中で残余財産が確定した場合は、その事業年度の開始の日から残余財産の確定の日までが一つの事業年度(残余財産確定事業年度)となります。[37]

この場合は残余財産の確定の日の翌日から、1か月以内(その期間内に残余財産の最終分配が行われる場合には行われる日の前日まで)に、確定申告を行う必要があります。[38]

清算事務が完了した後は、遅滞なく決算報告の作成を行わなければなりません。[39]

また、この決算報告は株主総会に提出し、承認を受ける必要があります。[40]

清算株式会社の清算が結了したときは、清算結了の登記をし、[18]清算手続きは終了します。

[22]会社法296条1項

[23]会社法296条2項

[24]会社法471条3項,309条2項11号

[25]会社法481条

[26]法人税法15条,20条、法人税法施行令18条

[27]所得税法230条、所得税法施行規則99条

[28]東京都都税条例26条2項、都税条例規則12条の2

[29]適用事業所が廃止等により適用事業所に該当しなくなったときの手続き|日本年金機構

[30]労働保険の各種変更・事業廃止の手続 | 宮城労働局

[31]会社法503条

[32]会社法492条1項

[33]会社法492条3項4項

[34]法人税法14条1号

[35]法人税法74条1項

[36]会社法504条

[37]法人税法14条21号

[38]法人税法74条2項

[39]会社法507条1項

[40]会社法507条3項

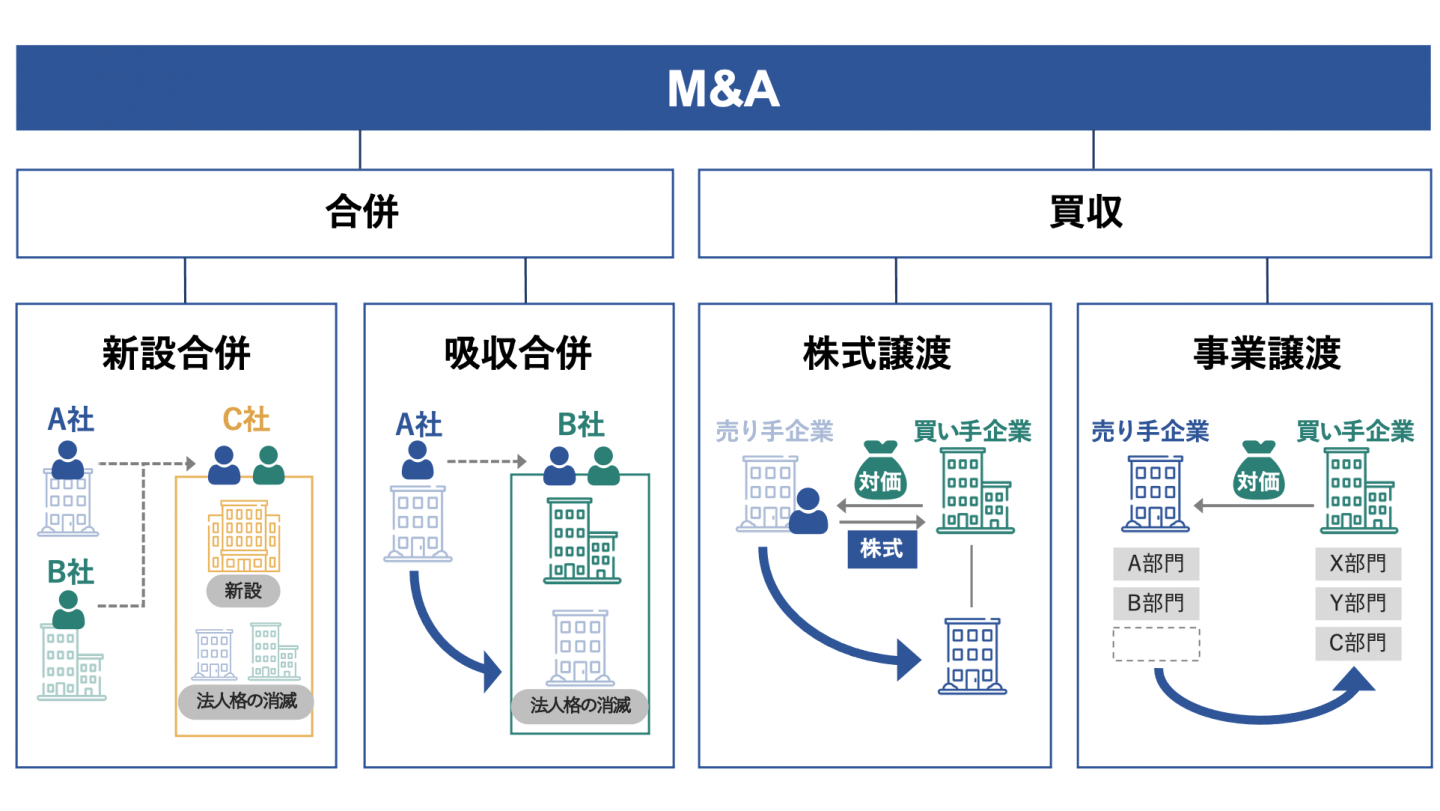

M&Aとは「Mergers(合併) and Acquisitions(買収)」の略称です。

日本では合併や買収に限らず、広く、事業の引継ぎのことを指します。

後継者不在の企業が特に対策を講じないでいると、そのまま廃業せざるを得ません。

この場合には、従業員の雇用が失われるなどの悪影響が生じるおそれがあります。

廃業を視野に入れている経営者が、自社の事業を譲り受けてくれるような第三者はいないだろうと決めつけ、そもそもM&Aという選択肢を検討しようとすらしないケースが少なくありません。

しかし、その経営者が気付いていなかったような事業の価値を譲り受け側が高く評価し、M&Aの成約に至るケースもあります。

仮に、譲渡側の事業が小規模であったり、赤字や債務超過であったりしても、譲り受け側が事業の価値を認めて「ぜひ譲り受けたい」と申し出ることはあり得ることであると、譲渡側の経営者には認識しておいていただきたいです。

M&Aは、譲渡側経営者がそれまでの努力により築き上げてきた事業の価値を、社外の第三者である譲り受け側が評価して認めることで初めて実現することです。

これは誇らしいことであると言うことができます。

通常は、譲渡側と譲り受け側との信頼関係に基づいて実現するものであり、友好的な取引であると考えられるでしょう。

廃業という選択をする前に、M&Aという方法を是非検討すべきです。

廃業ではなくM&Aを行った場合は、さまざまなメリットを得ることができます。

まず、買い手によって事業が継続されます。

また、事業運営には人材の確保が欠かせないため、雇用の引き継ぎも可能です。

取引先との関係も継続される可能性が高いため、サプライチェーンを守ることにも繋がります。

GHインテグレーション:受託開発・SES事業(ネットワークインフラ /5G/IoT領域に精通)

フーバーブレイン:サイバーセキュリティ事業、生産性の向上支援事業等

譲り受け企業:優秀な人材の確保・事業拡大のため

譲渡企業:事業成長のため

FLP:トラック整備工場、中古車販売事業を展開

富士運輸:大型トラックによる長距離輸送

譲り受け企業:売上・市場シェア拡大

譲渡企業:後継者不在

木村工務店:解体工事、産業廃棄物処理など

鈴木商会:資源のリサイクル総合企業

譲り受け企業:事業拡大

譲渡理由:後継者不在

ここまで法人の廃業費用について、説明しました。

また法人の廃業に関して、費用だけでなく、日本の現状・タイミング・手続きについても解説し、廃業とは異なるM&Aという手段およびその良い実例についても触れました。

廃業という選択をする前に、さまざまなメリットのあるM&Aという方法を、是非、検討してください。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)