合併の意味とは?種類・メリット・手続き・有名な事例を解説

更新日:2023年11月08日

M&A・事業承継

- 執筆者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

合併とは、複数の会社を1つの会社に統合するM&A手法です。どの会社が消滅会社の権利義務を引き継ぐかによって、新設合併と吸収合併に分かれます。今回は合併の種類・メリット・デメリット・手続きの流れ・最新事例を解説します。(中小企業診断士 鈴木裕太 監修)

合併とは、複数の会社を1つの会社に統合する形でM&Aを行う手法です。英訳すると、合併は「merger」となります。

合併によるM&Aは、他の会社を完全に取得する手法として用いられるほか、グループ企業における組織再編(機能統合など)や、業績不振の企業に対する救済、税務メリット(繰越欠損金の引き継ぎなど)の獲得など、あらゆる目的で活用されます。

買収とは、片方の企業がもう片方の企業から株式や事業を買い取るM&Aスキームの総称です。具体的には、株式譲渡や事業譲渡、会社分割などの手法が当てはまります。

そんな買収と合併の違いは、消滅する会社の有無にあります。買収によるM&Aでは、経営権や一部の事業は買い手側に移るものの、売り手企業の法人格は引き続き存続します。一方で合併では、買収される側の会社を解散した上で、保有する権利や義務を買い手企業が引き継ぐことになります。そのため、合併では法人格の消滅をともなう会社が存在します。

なお合併では、法人格が消滅する会社(被買収企業)を消滅会社、消滅会社から権利義務を引き継ぐ会社を存続会社と言います。

M&A(Mergers and Acquisitions)とは、日本語で「合併と買収」を意味します。言い換えると、複数の会社を1つに統合したり、ある会社が他の会社から事業や株式を買収したりする手法の総称です。

つまり、合併とM&Aの違いは「範囲」にあるのです。合併は複数企業を統合する手法のみを指す限定的な概念である一方で、M&Aは合併だけでなく株式や事業の買収も含む包括的な概念というわけです。

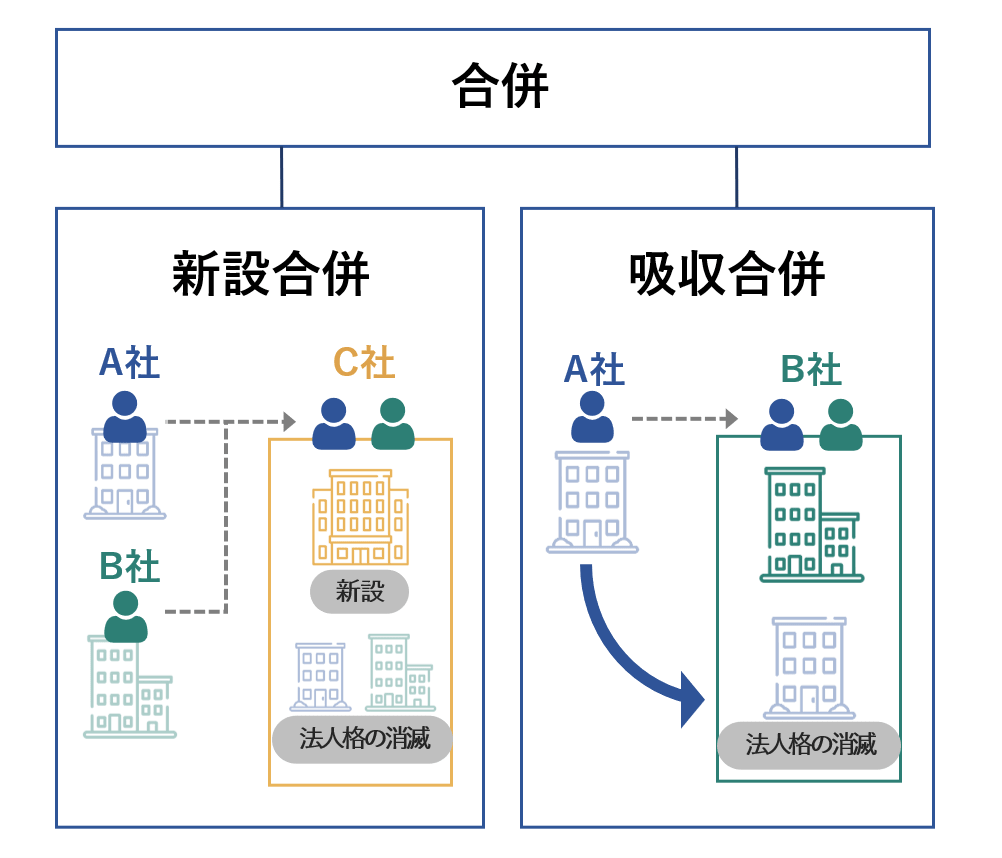

合併の手法は、どこが存続会社となるかによって「吸収合併」と「新設合併」の2種類に大別されます。この章では、それぞれの意味や違いを解説します。

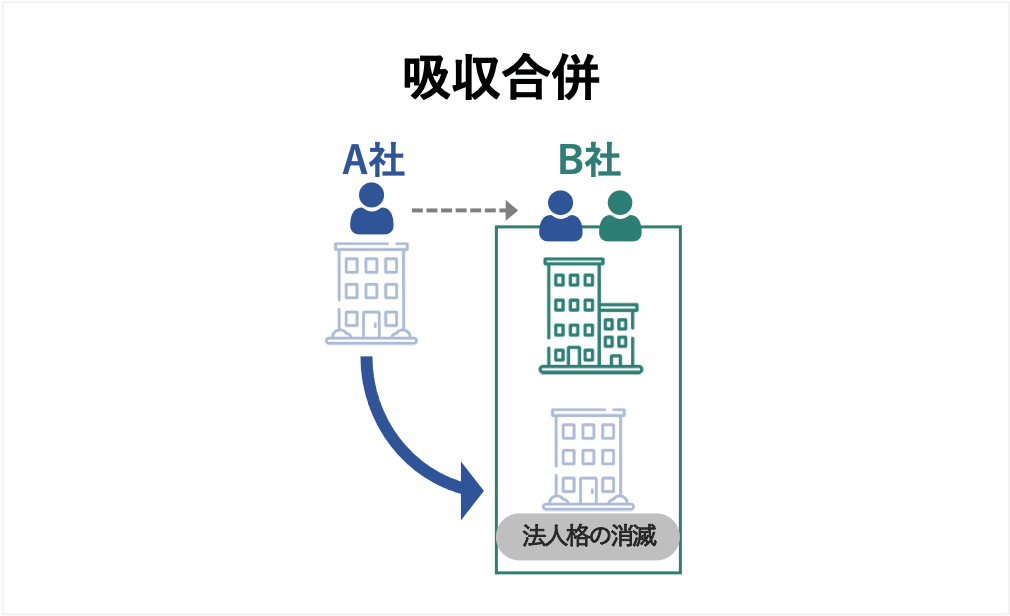

会社法第2条27号では、吸収合併を「合併によって消滅する会社が有していた権利義務のすべてを、合併後に存続する会社が承継する手法」と定義しています。[1]

つまり、合併の時点で法人格を持っている企業が存続会社となって、消滅する会社を丸ごと取得するわけです。

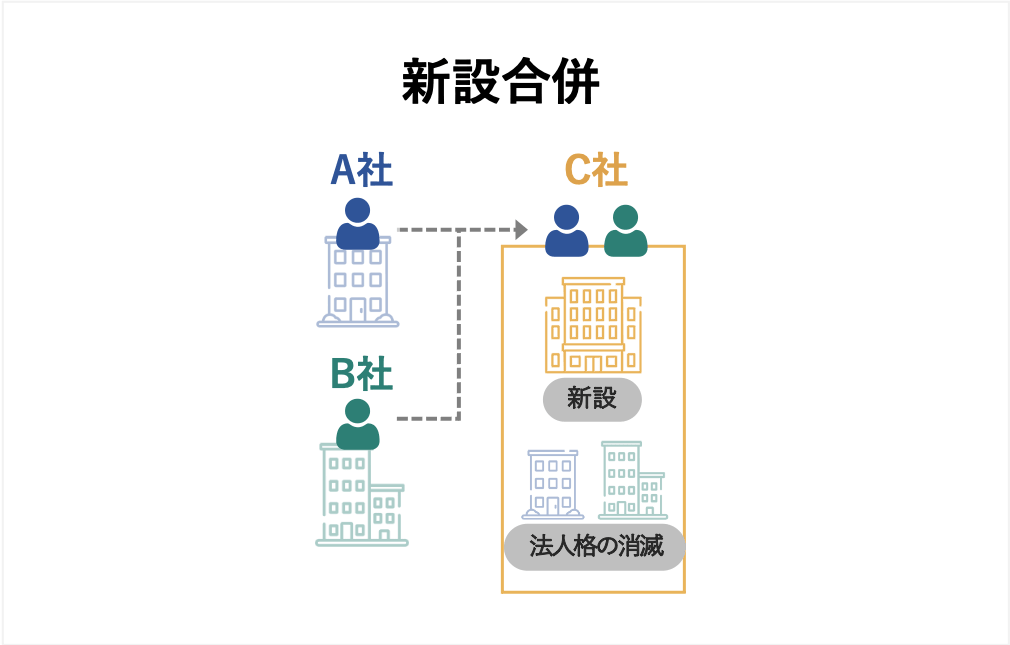

一方で会社法第2条28号では、新設合併を「合併によって消滅する会社が持つ権利義務のすべてを、合併によって設立する会社が承継する手法」と定義しています。[2]

つまり、合併のときに新しく設立する会社が存続会社となり、消滅会社から権利義務を引き継ぐわけです。もしくは、一度すべての企業を解散し、各会社が持っていた権利義務のすべてを新しい会社に移管する手法とも言えるでしょう。

吸収合併と新設合併には、存続会社以外にもいくつかの違いがあります。

もっとも大きな違いは手続き面です。新設合併では新しく会社を設立するので、会社設立の手続きや許認可の申請、上場申請などが必要となります。一方で吸収合併では、権利などを既存の会社がそのまま引き継ぐので、上記のような手続きは基本的に不要です。

また新設合併は、吸収合併と比べて登録免許税の金額が高くなる傾向にあります。

以上のように、新設合併は吸収合併と比較して、手続きや税金の面で不利な手法です。このような背景から、実際のM&Aでは吸収合併を使用するケースがほとんどであると言われています。

[1] 会社法第2条27号(e-Gov)

[2] 会社法第2条28号(e-Gov)

合併によるM&Aでは、主に以下5つのメリットを得ることが可能です。

会社法第749条1項2号の規定により、合併では対価として金銭のみならず株式や持分の交付も認められています。[3]

自社の株式を対価としたM&Aが可能であるため、金融機関から資金を調達する手間や労力をかけずに済みます。また、買い手側の資金力がなくても買収を遂行できる点も魅力です。

シナジー効果とは、複数の企業または事業が一つとなることで、それぞれが個別で事業を行うときよりも、より大きな効果を発揮することを意味します。M&Aにおいては、主に以下のシナジー効果が期待できます。

合併によるM&Aでは、売り手と買い手が1つの会社となるため、スピーディーかつスムーズに方針や制度などを統合できます。そのため、買い手と売り手の会社が別々に経営を続ける株式譲渡などの手法と比べて、よりシナジー効果が発揮されやすいと言われています。

対等な立場でのM&Aという印象を与えやすい点も、合併に特有のメリットです。株式譲渡や事業譲渡の場合、片方の会社がもう片方の会社から事業や経営権を買収することになります。

そのため、一昔前まではM&Aのことを「身売り」と呼び、M&Aを行った売り手に対してネガティブな印象を抱く風潮がありました。今でも依然として、「経営者の質や業績は買い手の方が高く、売り手は相対的に立場が低い」と考える人は少なくありません。

一方で合併によるM&Aでは、「対等合併」という名称で複数の会社を一社に統合できます。対等合併は法律上定義された用語ではなく、一般的には売り手と買い手がお互いに対等な立場で合併することを意味します。ただし実務上は、下記のような演出で対等である旨をアピールすることが多いと言われています。

事業譲渡によるM&Aと比較すると、権利義務や資産を包括的に承継できる点が大きなメリットです。

合併では、承継する資産や権利義務について、個別に移転手続きを行う必要がありません。雇用契約や取引先との契約などはもちろん、事業用資産や株式なども一度にまとめて引き継げるため、個別に移転手続きが必要となる事業譲渡と比べて、労力や時間をかけずにM&Aを行えるでしょう。

合併では、消滅会社から事業用資産や優秀な人材、販売網などを取得することで、事業規模の拡大を期待できます。事業規模の拡大により、仕入れコストの削減や、信用力の強化、生産能力の効率化といったメリットを得られます。

魅力的なメリットをたくさん有する合併ですが、かならずしも万能なM&Aの手法というわけではありません。合併を実施するにあたっては、下記4つのデメリットに注意しなくてはいけません。

合併における最大のデメリットは、他のM&A手法と比べて手続きが非常に多い点です。

たとえば株式譲渡では、基本的に譲渡承認申請や取締役会決議、株主名簿の書き換えなどの社内における手続きのみでM&Aを行えます。

一方で合併では、事前・事後開示事項の備置きや債権者保護手続き、株主総会の特別決議など、社内外の利害関係者を巻き込む手続きをたくさんこなす必要があります。

後述する簡易合併や略式合併に当てはまれば、多少は手続きが少なく済みます。とはいえ、基本的には上記に挙げた手続きを要するため、M&Aを終えるまでに多大な労力や時間、費用がかかります。

株価の下落リスクがある点も、合併の実施にあたって注意すべきデメリットです。

合併の対価として買い手が新しく新株を発行・交付すると、合併比率次第では買い手株主の持分が希薄化する恐れがあります。希薄化とは、簡単にいうと1株あたりの価値が薄くなる現象です。

合併にともなう希薄化により、一般的に株価は下落すると言われています。

また、投資家が合併に対して収益の向上といったメリットを見込めないと判断することで、株価の下落を招く可能性もあるため注意です。

ただし、合併によって買い手側が大きなメリットを得られると投資家が感じた場合には、株価が上昇する可能性は十分あります。つまり、株価の下落リスクを避けるには、外部の利害関係者に対して、合併によるメリットを最大限理解してもらうことが重要なのです。

PMI(Post Merger Integration)とは、M&Aによるメリットを実現するために、人事制度やITシステムなど、経営に関する要素を統合するプロセスです。具体的には、デューデリジェンスで検出されたリスクや各社に在籍する従業員の感情などを考慮しつつ、数ヶ月単位の時間をかけて統合を図ります。

合併では異なる制度やシステムを導入していた企業が1つの会社に集約されるため、株式譲渡などのM&A手法と比べると、PMIにかかる負担は大きいと言われています。統合作業を担う現場の負担が大きくなる結果、日々の事業活動が停滞する事態も起こりうるでしょう。

スムーズにPMIを進めるためにも、合併の契約段階で統合に向けた具体的な計画を策定しておくと同時に、M&Aアドバイザーといった外部の専門家から協力を得ることが望ましいです。

同業他社との合併では、複数の会社が1つになることで、顧客に重複が生じる場合があります。顧客にとっては取引先が一社となるため、重複を解消するために取引量や取引回数を縮小されるリスクがあります。

合併によるM&Aは、一般的に下記7つの手順によって手続きを進めていきます。

はじめに、売り手と買い手の間で条件面の交渉やデューデリジェンスといった諸手続きを行い、M&Aの実施を正式に決定します。

M&Aの実施について双方が合意に達したタイミングで、合併契約書を締結します。合併契約書の締結に当たっては、双方企業にて取締役会による承認を終えておく必要があります。

なお合併契約書に記載する項目は、吸収合併と新設合併で異なります。

吸収合併契約書に記載すべき主な項目は、会社法第749条で以下のとおり定められています。[4]

一方で新設合併契約書に記載すべき主な項目は、会社法第753条で以下のとおり定められています。[5]

なお上記は法律上の必須項目であるため、必要に応じて別の項目を盛り込むことも可能です。

実務上は、下記のような事項を任意的記載事項として合併契約書に盛り込むケースが多いと言われています。

合併契約書を締結したら、契約の内容、およびその他法務省令で定める事項を記載・記録した書面を、効力発生日から6ヶ月経過する日(消滅会社は効力発生日)までのあいだ、本店に備え置く必要があります。[6]

なお備置きは、下記いずれか早い日から開始する決まりとなっています。

原則的に存続会社と消滅会社の双方は、効力発生日の前日までに株主総会の特別決議によって、合併契約に関する承認を受ける必要があります。[7]

なお特別決議では、議決権の過半数を有する株主が出席し、出席した株主の議決権において、3分の2以上に当たる賛成を得る必要があります。[8]

会社法の規定により、存続会社、消滅会社の債権者は合併に対して異議を述べることが可能となっています。そこで合併を行う会社に対しては、債権者に対して以下の項目を官報に公告し、かつ知れている債権者に対する個別の催告が求められます。[9]

上記が原則となるものの、官報への公告と同時に、定款に規定している日刊新聞または電子公告に掲げて実施する場合には、個別の催告は原則省略できます。

なお知れている債権者とは、「会社が認識しているすべての債権者」を指すのが一般的です。

合併に反対する株主には、自身が所有している株式を公正な価格で買い取ることを請求する権利が認められています。そこで合併の当事者となる会社には、反対する株主からの請求に応じる手続きが求められます。[10]

具体的には、効力発生日の20日前までに株主に対して合併する旨の通知を実施する必要があります。また、株価の決定や買取の対価を支払う手続きも必要です。

上記に挙げた手続きを行い、合併の効力発生日が到来することで、正式に合併が成立したことになります。なお、吸収合併の場合は合併契約書で定めた日付、新設合併の場合は新しく設立した会社の登記申請日が効力発生日となります。

吸収合併によるM&Aでは、効力発生日から2週間以内に本店所在地にて、消滅会社の解散登記および存続会社の変更登記を実施する必要があります。[11]一方で新設合併によるM&Aでは、消滅会社の解散登記および新設会社の設立登記が必要です。[12]

合併における存続会社は、効力発生日後すぐに消滅会社から引き継いだ権利義務、およびその他の事項について記載した書面または電磁的記録を作成する必要があります。また、効力発生日から6ヶ月間にわたり、作成した書面を本店に備え置かなくてはいけません。[13]

以上の手続きで、合併によるM&Aの手続きは完了です。

[4] 会社法第749条(e-Gov)

[5] 会社法第753条(e-Gov)

[6] 会社法第782条、794条、803条(e-Gov)

[7] 会社法第783、795、804条(e-Gov)

[8] 会社法第309条2項(e-Gov)

[9] 会社法第789条、799条、810条(e-Gov)

[10] 会社法第785、797、806条(e-Gov)

[11] 会社法第921条(e-Gov)

[12] 会社法第922条(e-Gov)

[13] 会社法第801、815条(e-Gov)

合併を実施する存続会社では、状況に応じて最適な会計処理(仕訳)を行う必要があります。しかし合併の会計処理は、会計のプロである公認会計士でも理解に苦戦するほど難しい分野です。例外的なケースも多々あり、専門家でない限り合併の会計処理を完璧に理解することは困難でしょう。

そこでこの章では、合併における基本的な3つの会計処理に絞って、具体的な仕訳方法をご紹介します。

正しく合併の会計処理を行うには、「のれん」についての理解が不可欠です。のれんとは、M&Aの取得原価(買収価格)のうち、被買収企業から取得した資産及び負債の時価を上回る金額です。簡単にいうと、時価純資産額と買収金額の差額分です。

なお時価純資産額を買収金額が下回った際には「負ののれん」が計上されます。のれんは資産、負ののれんは負債として貸借対照表にそれぞれ計上します。

計上したのれんは、20年以内に定額法などで算定した金額を規則的に償却する決まりとなっています。また、当初想定していた収益力を見込めない場合には、回収可能価額までのれんを減額する「減損処理」を行う必要があります。

合併などのM&Aで計上するのれんは、被買収企業が持つ無形資産(ノウハウやブランドといった経営資源)を金銭的に見積もったものです。つまり、買い手が売り手企業の持つ無形資産を高く見積もるほど、計上するのれんの金額は大きくなる傾向があるのです。

会計ルールにおける「取得」とは、ある企業が他の企業から経営支配権を獲得することです。特に、合併により消滅会社の支配株主が存続会社の支配株主に入れ替わる「逆合併」に該当しない場合は「通常取得」と一般的に呼ばれます。

通常取得による合併では、存続会社は消滅会社の資産および負債を時価で受け入れ、買収価格と時価純資産の差額分をのれんとして計上します。

たとえば買収金額が5,000万円、受入資産が4,000万円、受入負債の金額が1,000万円である場合、合併に伴う仕訳は以下のとおりになります。

借方 | 貸方 |

|---|---|

受入資産 40,000,000 のれん 20,000,000 | 受入負債 10,000,000 資本金 20,000,000 資本準備金 30,000,000 |

買収金額(5,000万円)と時価純資産(3,000万円)の差額である2,000万円が、のれんとして資産の部に計上されるわけです。また、買収金額(取得原価)は資本の部(資本金や資本準備金)に計上します。

合併では、買収価格が時価純資産を下回ることで「負ののれん」を計上する場合もあります。この場合には、買収金額と時価純資産の差額分を負ののれんとして負債の部に計上します。たとえば買収金額が2,000万円、受入資産が4,000万円、受入負債の金額が1,000万円である場合、合併で行う仕訳は次のとおりです。

借方 | 貸方 |

|---|---|

受入資産 40,000,000 | 受入負債 10,000,000 資本金 20,000,000 負ののれん 10,000,000 |

このケースでは、3,000万円の時価純資産を2,000万円で取得したことになります。買収金額<時価純資産となっているため、差額の1,000万円は負ののれんとして負債に計上する必要があります。また、買収金額の2,000万円は資本の部に計上します。

合併によるM&Aは、まったく無関係の会社同士でのみ行われるとは限りません。たとえば親会社が完全子会社を吸収合併する形でM&Aを実施するケースもあります。

親会社による完全子会社の吸収合併は、会計ルール上「共通支配下の取引」に該当します。共通支配下の取引とは、簡単にいうと同じグループ企業内で行われるM&A取引を指します。共通支配下の取引の中でも、存続会社と消滅会社の関係性や対価の種類などによって、適用される会計処理は異なります。

すべてを取り上げると話が複雑となるため、今回は「親会社による完全子会社の吸収合併」における会計処理をご紹介します。親子会社間の合併は、グループ内再編の一環としてはもちろん、株式譲渡による買収の後に合併を行うケースでも実施されます。

そんな親会社による完全子会社の吸収合併では、取得を目的とした合併とは異なる会計処理が求められるため注意が必要です。具体的な違いは以下の2点です。なお抱合株式消滅差損益は、会計上「特別損益」となります。

たとえば受入資産(簿価)が4,000万円、受入負債(簿価)が1,000万円、親会社の持つ子会社株式が2,000万円の場合、親会社側が行うべき仕訳は下記のとおりになります。

借方 | 貸方 |

|---|---|

受入資産 40,000,000 | 受入負債 10,000,000 子会社株式 20,000,000 抱合株式消滅差益 10,000,000 |

消滅会社の純資産(3,000万円)と子会社株式(2,000万円)の差額分(1,000万円)は、抱合株式消滅差益として計上しています。

合併を実施するに際しては、会計処理だけでなく税務についても注意を要します。税務の扱いは「適格合併」と「非適格合併」で異なります。そこでこの章では、適格合併と非適格合併の概要や違い、それぞれで必要となる税務の手続きについて解説します。

合併の税務を理解するには、適格合併と非適格合併の違いを知っておかなくてはいけません。

法人税法第2条12の8によると、適格合併とは、株式や出資以外の資産を対価として交付しないという前提条件を満たし、かつ下記3つのうちいずれかの要件に該当する合併を意味します。[14]

支配関係の関係にある会社間の合併では、以下2つの要件を満たす必要があります。

一方で共同事業を行う際に適格合併となるには、支配関係における上記2つの要件に加えて、下記3つの要件も満たす必要があります。[17]

以上をまとめると、片方がもう片方の会社を一方的に買収するのではなく、共同事業や組織再編を目的に合併を実施すれば、基本的には適格要件を満たせると言えます。適格要件を満たしていない場合には、「非適格合併」と呼ばれます。

法人税法第62条の2の規定により、適格合併では資産および負債を帳簿価額で引き継ぐルールとなります。[18]この仕組みのおかげで、消滅会社では譲渡損益を認識せずに済むため、追加で新たな税金が課税されません。

また、株式のみが対価となるため、消滅会社の株主に対してみなし配当への課税は発生しません。つまり消滅会社およびその株主にとっては、M&Aに伴う税負担を軽減できるわけです。

一方で存続会社では、原則的に消滅会社の繰越欠損金を引き継げる点が大きなメリットとなります。繰越欠損金とは、欠損金(税法上の赤字)について、一定条件の下で以後の事業年度で生じる所得から控除できる制度です。[19]合併によって消滅会社から繰越欠損金を引き継げば、課税所得を減らして節税を図ることが可能となります。

ただし租税回避を防ぐために、繰越欠損金を合併で引き継ぐには、複雑な要件をクリアする必要があります。たとえば、特定資本関係(50%を超える資本関係)が生じてから5年以内に適格合併を行うと、繰越欠損金の引き継ぎや利用に制限が発生します。[20]

繰越欠損金の制限を回避するには、買収から5年以上経過してから合併を実施したり、みなし共同事業の要件をクリアしたりするといった対策が必要です。

非適格合併では、資産および負債を合併の時点における時価で譲渡する必要があります。[21]

時価での譲渡であるため、合併による消滅会社では譲渡損益への課税が発生します。一方で存続会社側では、適格合併とは異なり繰越欠損金を引き継ぐことはできません。

一目でわかるとおり、税金の面では適格合併の方がはるかにメリットは大きいです。条件は厳しいものの極力は適格合併でのM&Aを目指すのが良いでしょう。

[14] 法人税法第2条12の8(e-Gov)

[15] 法人税法第2条12の7の6(e-Gov)

[16] 法人税法第2条12の7の5(e-Gov)

[17] 組織再編税制に関する資料(財務省)

[18] 法人税法第62条の2(e-Gov)

[19] 「欠損金の繰越制度」って、何ですか?(中小企業庁)

[20] 合併 | 中小企業の税金と会計(J-Net21)

[21] 法人税法第62条(e-Gov)

ここまでご説明したとおり、合併は非常に複雑なM&Aの手法であり、実施にあたってはいくつか注意すべきポイントがあります。この章では、法務や会計の視点から合併で特に注意すべき点を3つご紹介します。

原則必須となる株主総会の決議は、簡易合併または略式合併に該当すれば不要となります。手続きが一つなくなるため、よりスムーズに合併によるM&Aを進めることが可能となります。ただし、簡易合併や略式合併の条件を満たしていても、例外的に株主総会の決議を省略できない可能性があるので注意です。

簡易合併とは、対価として交付する財産(株式など)の金額が、純資産額の5分の1以下である場合における合併を指します。[22]簡易合併に該当する場合には、存続会社側の株主総会による決議を省略することが可能です。ただし以下のケースに該当する場合には、簡易合併でも株主総会の決議を省略できません。

一方で略式合併とは、消滅会社が存続会社の特別支配会社である場合の合併です。[23]簡単にいうと、親会社が子会社における90%以上の議決権を保有しているケースにおける合併です。略式合併に該当する場合、子会社側の株主総会による決議を省略できます。ただし、以下に挙げたケースに当てはまる場合は、略式合併に該当せず株主総会による決議が必要となります。

上記のとおり、簡易合併や略式合併の条件を満たしていても、例外的に株主総会の決議を必要とする可能性があります。一目見てわかるように条件は複雑なので、M&Aアドバイザーなどの専門家に助力を求めた上で手続きを進めるのがベストです。

上場企業が自社よりも事業規模の相対的に大きな非上場企業と合併する際には、「不適当な合併等」に該当するリスクがあるため十分注意しなくてはいけません。

不適当な合併等とは、上場企業が非上場企業と合併する際に、上場企業が実質的な存続会社とは認められないケースを意味します。不適当な合併等に関する規定は、裏口上場(非上場企業が取引所の審査を経ずに、実質的に上場企業になること)を防ぐ目的で設けられています。

具体的には、合併後に上場会社に実質的な存続性が見られず、なおかつ一定の期間内に新規上場の審査に準じた審査に適合しないと、その上場企業は上場廃止となります。合併のスキームを活用した結果、上場が廃止となってしまうような事態は避けるようにしましょう。

合併の実施に際しては、逆取得に該当し、会計処理が通常とは変わってくるリスクもあります。

逆取得とは、存続企業とは異なる方の会社が取得企業となる状態です。たとえば、消滅会社の株主が合併後に存続会社の支配株主に入れ替わるケースなどが該当します。存続会社が取得企業となる本来の合併(通常取得)とは逆の状態であることから「逆取得」と呼ばれます。

逆取得に該当する合併の場合、前述した通常取得とは異なる会計処理が求められるので注意を要します。具体的には、被取得企業となる存続会社において、取得企業の資産および負債を帳簿価額で受け入れます。[24]通常取得とは異なり、時価評価は行わないのがポイントです。

なお逆取得の状態を避ける上では、一度株式譲渡のスキームで対象企業を買収し、子会社化してから吸収合併する方法が有効です。売り手企業の株主は対価として現金を受け取れるメリット、買い手企業は条件を満たすことで適格合併を行えるメリットが得られます。

[22] 会社法第796条2(e-Gov)

[23] 会社法第796条(e-Gov)

[24] 企業結合に関する会計基準 第34項(企業会計基準委員会)

これまで日本では、多くの企業が合併によるM&Aを遂行してきました。今回はその中から、有名企業による合併の事例を3つご紹介します。

2020年9月24日、三菱UFJリースは日立キャピタルとの吸収合併を通じた経営統合に関する契約を締結しました。2021年4月1日に効力が発生する本件の合併では、三菱UFJリースが存続会社、日立キャピタルが消滅会社となります。[25]

なお今回の合併比率は、「三菱UFJリース1:日立キャピタル5.1」となります。したがって、日立キャピタルの1株に対して、三菱UFJリースは5.1株を割り当てます。

両社が合併に踏み切った背景には、リース事業が苦境に立たされているという現状があります。従来よりリース事業は、長期化する低金利やリースをめぐる会計基準の変更などによる影響で、収益を得にくい状況が続いていました。それに追い討ちをかける形で新型コロナウイルスが流行し、ますますリース事業の運営は厳しいものとなっています。

そこでリース事業を行う両社は、経営基盤の強化や環境変化への適用力向上を目指して、合併による統合に踏み切ったわけです。合併による経営統合では、ネットワークの相互活用により、およそ年間100億円ほどの収益シナジーが期待できるとのことです。また合併後の新会社では、市場の成長が期待できる欧米や中華圏に向けて積極的に海外進出を図っていくと発表しています。

2015年4月1日に大手電子機器メーカーのオリンパスは、子会社である「オリンパスイメージング(OIMC)」と「オリンパス知的財産サービス(OIPS)」を消滅会社とする吸収合併を実施しました。

本件の合併は、グループ内の組織再編を目的に実施されました。OIMCとの合併については、グループ内における経営資源の最適な配置・活用により、中長期の経営計画で更なる成長を実現する手段の一環として行われました。

一方でOIPSとの合併に関しては、自社グループ内の知的財産権に関連した業務の効率化や機能の強化を目的に実施されました。

なお本件は、三菱UFJリースの合併とは異なりグループ内再編を目的に実施されました。そのため、株式や金銭等の割当は行われておりません。また、親会社側では簡易合併、子会社側では略式合併に該当したため、株主総会を開催せずに実施されました。[26]

大手機械メーカーである富士ゼロックスは、新設合併のスキームでグループ内再編を行った企業として有名です。2010年に同社は、「富士ゼロックスマニュファクチュアリング」と「富士ゼロックスアドバンストテクノロジー」の2社を新設し、そこにグループ会社の機能を統合する形で新設合併を実施しました。

具体的には、富士ゼロックスマニュファクチュアリングに、生産の機能を担っていた3社が統合されました。一方で富士ゼロックスアドバンストテクノロジーには、複写機やプリンターの受託開発を行っていた富士ゼロックスエンジニアリングという企業が統合されました。[27]

この合併により富士ゼロックスは、開発面において技術・開発力の強化、生産面においてコスト競争力の強化を実現しました。

[25] 三菱 UFJ リースと日立キャピタルとの合併を通じた経営統合に向けた契約締結に関するお知らせ(三菱UFJリース)

[26] グループ組織再編(当社子会社との吸収合併及び吸収分割)に関するお知らせ(オリンパス)

[27] 開発・生産機能を再編・統合開発、生産新会社を設立(富士ゼロックス)

グループ内再編や経営統合を実現する手段として、合併によるM&Aは非常に有効です。ただし合併は、手続きが複雑である上にPMIにかかる負担も大きいため、実施にあたっては十分な時間や人員、専門家の協力が必要です。

特に会計や税務については例外的な扱いが多いため、公認会計士や税理士などのアドバイスやサポートを得た上で実務をこなしましょう。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。