クロスボーダーM&Aとは?メリットや手法、有名事例を徹底解説

更新日:2023年12月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

クロスボーダーM&Aとは、譲渡企業か譲受企業のいずれかが海外の企業であるM&Aです。近年増加傾向にあるクロスボーダーM&Aの目的や手法、有名事例、成功に導くための注意点をわかりやすく解説します。(公認会計士 伊藤嘉朗 監修)

クロスボーダーM&Aとは、譲渡企業(売り手)か譲受企業(買い手)のどちらかが海外の企業か事業であるような、国境を越えるM&Aです。

クロスボーダーM&Aは以下の2類型に区分されます。

①Out-In型:買い手:外国企業-売り手:日本企業

②In-Out型:買い手:日本企業-売り手:外国企業

※国内企業同士のM&A はIn-In型(買い手:日本企業-売り手:外交企業)とされます。

M&Aの件数は、2008年のリーマンショックを契機に減少に転じました。その後、2011年より増加に転じ、2017年では過去最高件数を記録しました。

日本企業が買い手または売り手となるクロスボーダーM&Aも増加傾向です。

国内市場の縮小が懸念されるなど様々な海外事業展開の動機が考えられますが、事業成長戦略としてクロスボーダーM&Aを選択する企業が増えていることが見て取れます。

また、クロスボーダーM&Aと聞くと、大企業による買収額が数千億円に及ぶような大規模M&Aが注目を集めますが、近年では中堅企業によるクロスボーダーM&Aも増加しています。

中小規模の企業においても海外に成長機会を求めて積極的にクロスボーダーM&Aを実行する企業が増えています。

日本の商品・サービスを海外市場に持ち込み他地域のマーケットを開拓することが期待できます。

特に、当事国において対象マーケットが確立していないような事業では、他に競合となる企業が存在せず大きな利益を得られるケースもあるでしょう。

反対に海外の市場にしか存在しないものを日本国内へ持ち込めるケースもあります。

自社が保有しておらず、日本でもあまりメジャーでないような高い技術やノウハウを積極的に取り入れることで、日本にない製品の開発が期待できます。

特に長期間の研究開発や複雑な工程から得られた技術やノウハウは希少性も高く、これらの技術を転用することでより多くの利益の獲得できるでしょう。

外国企業を買収した後に、買収した企業を別の企業に売却することにより利益を獲得することも可能です。

これはPE(プライベートエクイティ)ファンドによる戦略的な買収に限られません。

過去に買収した会社(事業)を、投資資本効率の観点から事業ポートフォリオを見直すことなどを目的として、売却しその事業や地域から撤退するケースもあります。

収益シナジーのほか、生産コストの削減に代表されるコストシナジーが期待できます。

具体的には、拠点やインフラ設備統合、調達機能の集約によるスケールメリットの享受、ノウハウ(設備、技術など)共有による業務プロセスの改善や生産性の向上によるコスト削減が期待できます。

クロスボーダーM&Aでは、株式譲渡によるM&Aが多くみられます。

この他、国内企業同士のM&Aではあまりみられない三角合併やLBOといった特殊なスキームが用いられることがあり、簡単にご紹介します。

三角合併とは、存続会社が消滅会社に現金や自社の株式を渡す代わりに、その親会社の株式を交付する形で行う合併です。

日本の会社法では日本企業と外国企業との間の「直接」の合併は認められていないものと解されています。

会社の所在国が異なり、法的に合併当事企業になれないケースで三角合併が用いられます。

なお、三角合併には順三角合併と逆三角合併の2類型があります。

逆三角合併は被買収企業が存続会社になる合併であり、海外の被買収会社が事業運営に必要な許認可を有している場合やブランド力が認められるケースに用いられます。(日立による米Globallogic社の子会社化は逆三角合併の手法により実施された。[4])

LBO(Leveraged Buyout)とは、相手企業の保有する資産や将来的な利益(キャッシュ・フロー)を担保にして銀行等から借入れを行い、M&Aを実施する手法です。

少ない自己資金で大型のM&Aを行える手法です。

特に、買い手が買収ファンドである場合によく用いられます。

なお、LBOを行った後、業績が落ちてしまった場合は、巨額の借金が残ってしまうリスクもあります。

[4] 株式会社日立製作所 2021/3/31「日立がデジタルエンジニアリングサービスのリーディングカンパニー―米国GlobalLogic社を買収」PDF P3

実際に行われたクロスボーダーM&Aの事例を通じて、その目的や手法をご紹介します。

米国に本社を構えるMPCグループ傘下のコンビニエンスストア事業ブランド「スピードウェイ」を運営する会社です。

セブン&アイ・ホールディングスは、弁当など惣菜の独自の商品力を強みにコンビニ業界で最大手となるセブンイレブンを運営する会社です。

セブン&アイ・ホールディングスは、日本のコンビニ市場が飽和状態にあるなかで、事業の成長を海外に求め、特に北米市場でコンビニ事業の拡大を目指して買収を実施しました。

「スピードウェイ」のブランドで運営されるコンビニエンスストア兼ガソリンスタンドは米国にて約 3,900 店に及びます。

この店舗ネットワークを取り込むことで、米国での店舗網の戦略的拡充が狙いです。

セブン&アイ子会社の米国法人が、スピードウェイの運営会社の発行済み株式を取得しました。

取得価額は約2.3兆円です。[5]

譲渡企業は、米国のたばこメーカーのRJRIです。

日本たばこ産業(JT)が買収をしようとした当時、世界最大のたばこメーカーでした。

JTは主力のたばこ事業のほか、医薬事業、食品事業を手がけています。

消費者の健康志向やたばこにかかる税金の引き上げなどもあり、JTのたばこの販売本数が伸び悩んでいました。

JTは事業成長を続けていくためには企業の買収が必要と判断し、海外に活路を求めました

JTはRJRIの発行済株式を取得しました。

取得価額は約9,400億円です。

譲渡企業は、英国のCPUなどの半導体設計大手であるARM(アーム)社です。

譲り受け企業は「ソフトバンク」「ワイモバイル」などの移動通信サービス事業や「ソフトバンクビジョンファンド」などのファンド事業も展開するソフトバンクグループ株式会社です。

ソフトバンクが有する深い業界専門知識やネットワークを通じて、アーム社の優れた知的所有権を既存の市場及び新規市場にわたり浸透させることなどを目的としています。

ソフトバンクがアーム社の全ての発行済株式を取得しました。取得価格は約3.3兆円でした。[7]

なお、買収から約4年後の2020年9月に、Arm社の全株式を米国の半導体大手であるNVIDIA社に約4.2兆円で売却することを発表しました。[8]

譲渡企業は、スペインのITYIS SIGLO XXI社です。

譲り受け企業は、料理レシピサイト最大手の「クックパッド」を運営するクックパッド社です。

スペイン語圏(メキシコなど南米諸国も含め17か国で言語利用者は約4億人)への事業拡大を目的として、スペインのレシピサービス「Mis Recetas」を譲り受け、レシピサービスの世界展開によりサービス利用者増加を目的としています。

クックパッドがスペインに現地子会社を設立し、この子会社が現金を対価として「Mis Recetas」の事業を譲り受けました。

取得価額は約11億円でした。[9]

譲渡企業は、バイオ製薬医薬品の研究開発・製造・販売などてがけ、同分野ではグローバルなリーディングカンパニーである、アイルランドのシャイアー社です。

300社を超える海外子会社を有し、グローバルに医薬品の研究開発・製造・販売を展開する武田薬品工業です。

シャイアー社の有する国内外の拠点やグローバルな研究開発体制の取り込み、また、自社事業の研究開発他姓の強化を目的としています。

現金と自社株式等を対価としてシャイアー社の株式100%を取得しました。

取得価格は合計で約6.2兆円でした。[10]

譲渡企業、アリナミン製薬などの医薬品や医療機器の開発・製造・販売を手がける武田コンシューマーヘルスケア社です。

武田薬品工業社の100%連結子会社であり、譲渡企業は武田薬品工業です。

譲り受け企業は、世界界有数の投資会社でヘルスケア分野への豊富な投資実績を有するBlackstoneグループが設立した買収目的会社です。

Blackstoneの積極的かつ戦略的な投資のもと、市場ニーズに即応し、製品ブランドをより一層成長させ、譲り受け企業がさらに発展していくものとされており、武田薬品工業社にとっては事業ポートフォリオの集中と言えるでしょう。

The Blackstone Groupへ全株式を譲渡しました。

株式の売却額は約2,300億円(売却益は約1,400億円)でした。[11]

[5]株式会社セブンアンドアイホールディングス 2020/8/3 当社子会社による米国 MPCからのコンビニエンスストア事業等に関する株式の取得についてのお知らせ

[6]JTグループウェブサイト JTグループの歴史より

[7] SoftBankグループ ウェブサイト ARM買収(子会社化)の完了に関するお知らせ

[8] SoftBankグループ ウェブサイト 当社⼦会社Arm Limited 全株式の売却に関するお知らせ

[9] クックパッド社 2013/12/20 スペインにおける子会社の設立及び子会社における事業譲受けに関するお知らせ

[10]武田薬品工業 2018/5/8 Shire社を完全子会社化するための友好的な買収手続開始の合意について

[11]武田薬品工業 ウェブサイト 武田コンシューマーヘルスケア株式会社株式のBlackstoneへの譲渡について

クロスボーダーM&Aにおいても、国内M&Aの流れと概ね同じように進みます。

物理的な距離、法規制や商慣習・文化背景が大きく異なるなど様々な要因があり、国内M&Aに比べて難易度が高いと言われますが、ここではクロスボーダーM&Aの流れの中でポイントとなる点を紹介します。

経済産業省が実施したクロスボーダーM&Aを実施した会社へのM&Aの成功要因に関する調査では、「経営・事業戦略上の買収意義の明確化」が最も重要であることが示されています。[12]

具体的には、自社の成長戦略や成長ストーリを具体的に描き、「資本提携やマイノリティー出資の手法ではなく、なぜ海外企業のM&Aを行うのか」という観点で、成長戦略を実現するためのM&Aの目的や位置づけを検討し、意図するシナジー効果を客観的かつ具体的に設定することが重要としています。

クロスボーダーM&Aを連続して実施する大手企業では特定企業の買収の検討に数年をかけている事例もみられ、検討や準備段階に重きを置いていることが見て取れます。

この他、情報の非対称性を解消するために、早い段階から現地の法規制や事業に詳しい信頼できる現地の弁護士など専門家の協力が不可欠です。

財務DDのみでなく、ビジネスDDや法務DDも徹底的に実施しましょう。

また、M&Aの成立が目的になってしまないよう、M&Aから撤退する基準を検討しておくことも有用です。

クロスボーダーM&Aにおいても、株式譲渡契約などの契約を締結することで効力が発生します。

契約書は対象企業の国の法律に沿う内容で、英文や現地語で作成する必要があります。

これは日本人が海外現地で営む会社等とM&Aを実施する場合に、交渉や実質的な契約合意は日本語で行うケースでも同様です。

また、契約締結時点で売り手と合意が成立していない事項について、買収後に手を加えることは容易ではありません。

物理的な距離がある海外M&Aでは、コミュニケーションはより困難です。

もちろん全ての条件をとれる訳ではありませんが、M&A成立のみを安易に目指さず、M&Aを成功に導くために必要と思われる事項はできる限り契約までに相手と交渉・合意するように心がけましょう。

買収の契約の締結が完了すれば、クロージング(取引の実行)の段階です。

事業に必要な許認可や競争法のクリアランスの取得など、契約で定めた誓約事項が漏れなく適切に実施されているか確認しましょう。

買収が成立した日からPMI(Post Merger Integration 買収後の統合作業)のフェーズに入ります。

クロスボーダーM&Aの成否はPMIにより決まると言われるほど、重要なプロセスです。

PMIの重要性は後述の「クロスボーダーM&Aを成功に導くポイント」をご参照ください。

クロスボーダーM&Aを進める上で注意すべき特徴として、「カントリーリスクの存在」「エクスローの利用」、「法規制によるM&Aの制限」があります。

カントリーリスクとは、相手国の政治や経済情勢によって買収事業の収益性が変動し、企業が損害を被るリスクのことです。

政情が不安定な地域では政変や地域紛争といった経済要因以外のリスク要因が発生することがあります。

M&Aの成立を阻み、M&A成立後の事業運営に大きな影響を及ぼす可能性があります。

日本のM&Aでは、クロージングと同時に対価が支払われることが一般的です。

しかし、クロスボーダーM&Aでは、一定のあいだ対価の支払いを留保するケースが多く見られます。

買い手側からすれば、買収後に表明保証違反が判明した場合に、既に支払った買収対価を取り戻せないリスクを低減することができます。

特に欧米のM&Aでは、エスクロー・エージェントと呼ばれる中立な第三者としての代理人を活用します。

具体的には、買い手側はエージェントに買収対価を預けます。

その後、半年~1年経過後に問題が生じなかった時点で、エージェントから売り手側に買収対価を支払う仕組みです。

なお、売り側にとっても買い手が支払資金不足に陥るリスクを低減できるメリットがあります。

表明保証についてはこちらの記事をご参照ください。

クロスボーダーM&Aでは売り手企業の国の法律に準拠して実施しなければなりません。

M&Aは規制する法律が国により多種多様になり、注意が必要です。

ここでは、主要な規制の差異について簡単にご紹介します。

まず、法律により買収が禁止される業種が存在し、国によって買収が禁止される業種が異なります。

また、各国の独占機司法や競争法などにより規制当局へのM&Aの申請と認可(クリアランス)が必要とされるケースがあります。

手続きは国により異なり、許可を得るのに数か月を要することもあるでしょう。

特に、売り手企業が所在する国だけでなく、その企業の売上がある他の国においてもM&Aのクリアランスの取得が求められるケースがある点に留意が必要です。

さらに、公開買付(TOB)の規制について、日本と欧米各国ではTOBが強制される株式の取得比率が異なります。

この他、日本の会社法では合併や分割など様々な組織再編行為が認められていますが、国によってはこれらの組織再編の法制度がそもそも存在しないケースがあります。

自社の想定するM&Aスキームや買収シナジーがそもそも実現できるのか、想定以上にコストや時間がかからないかを専門家の助言を受け早期に検討しておくことが望ましいでしょう。

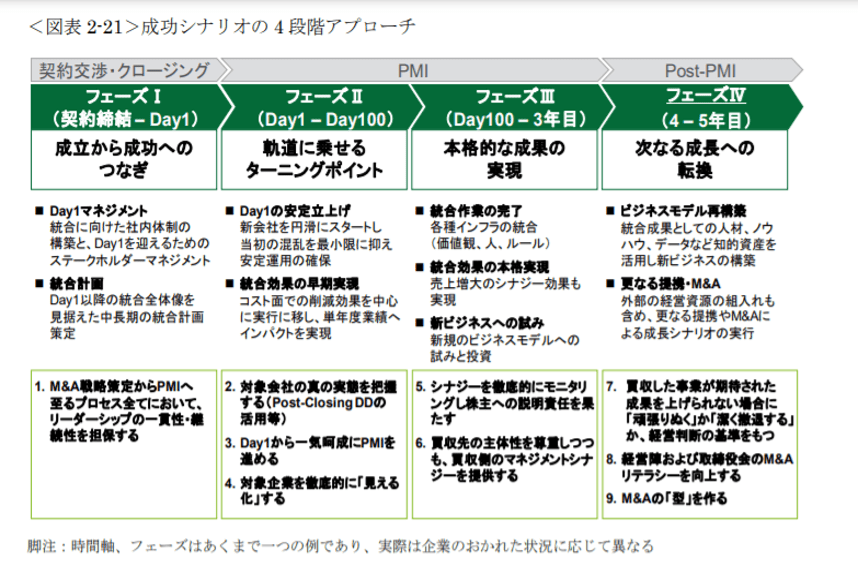

PMIはM&Aを成功に導くために最も重要なプロセスです。

買収の成功は、買収の成立ではなく、買収後の買収シナジーの実現による企業成長といえます。

その実現を果たすのがPMIのプロセスです。

クロスボーダーM&Aでは事前の想定通りには進まないことが多く発生するでしょう。

その中でもいかに意図したシナジー効果を実現させていくかが重要となります。

特に以下の点を意識することが望ましいとされています。

M&Aを成功に導くようなPMIの理想のイメージとして以下の図もご参照ください。

[13]

出典:経済産業省「我が国企業による海外M&A研究会」(https://www.meti.go.jp/policy/external_economy/toshi/kaigaima/image/20180327003-4.pdf)一部抜粋

上述の買収実施段階での法規制のみならず、買収実施後の事業運営に影響する法規制(EUのデータの保護規制(GDPR)など)があります。

昨今ではESG投資の盛り上がりやSDGsへの取り組みなど、コンプライアンス意識が世界的に高まっています。

法律違反がある場合、課徴金など罰則金のみならず、企業のレピュテーション(評判)の毀損による不買運動など企業活動に大きな影響を及ぼす可能性があります。

現地国の法律に詳しい専門家の確保は容易でないこともあるため、早期に専門家を確保しましょう。

情報の非対称性が存在し、その事業が市場においてどの程度の利益をもたらすかの見積もりの不確実が高いなか、バリュエーション(企業価値の評価)を実施しなければいけません。

特に新興国とのクロスボーダーM&Aで顕著です。

そのため、実際に現地に足を運び現地の経営者とコミュニケーションをとるとともに、綿密なビジネスデューデリジェンスを実施し、詳細かつ具体的な情報を入手するように心がけましょう。

ブレークアップフィーとは、売主が当初の買主に解約金を支払うことにより、契約を終了できるようにする条項を言います。

主に競合する買主候補の出現の結果として、当初予定して取引が実施されない場合などに買主に支払われる違約金を指します。

合理的とされるブレークアップフィーの水準は国よって異なります。

例えば米国の場合、取引金額の1~3%程度であれば適法であると考えられているようです。[14]

この条項により他の買収候補から提案がなされる可能性を低減できるなどのメリットがあります。

適宜ブレークアップフィー条項を活用しましょう。

[13] 経済産業省 「我が国企業による海外M&A研究会」 2018年3月 P56

[14] 2020年 商事法務 アンダーソン・毛利・友常法律事務所「 M&A実務の基礎」P127より

クロスボーダーM&Aでは、情報の非対称性や法規制の存在などクロスボーダーM&A特有の論点が多くあり、M&Aを成立させることが目的になってしまうケースもあると指摘されます。

特に、専門性が高く複雑な分野については、社内リソースで賄おうせず、初期検討段階から積極的に専門家を活用することでリスクを低減することが可能です。

そして、クロスボーダーM&Aを成立させるだけでなく、成功に導くためには、自社の成長戦略を主体的に描き、実現手段としてM&Aを位置づけ、その目的を具体的かつ明確にすることが最重要です。

その上で、意図した買収によるシナジー効果の実現のために買収成立後のPMIを計画的、綿密に実施することが望ましいでしょう。

(執筆者:公認会計士 伊藤 嘉朗 監査法人にて各種法定監査、IPO支援、各種コンサルティング業務等に約4年従事。その後、1部上場企業やIPO準備企業にて企業内会計士として決算・開示資料作成を約4年経験。現在は独立開業し、上場企業を中心に決算・開示資料支援や簿記研修の講師なども行う。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。