廃業とM&Aのどちらが良い?メリットや税金を徹底比較

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

廃業せずにM&Aを行うと、従業員の雇用維持などのメリットを得られます。そのため、近年はM&Aを行うケースが多い傾向です。廃業の意味や現状、廃業回避の手段となるM&Aを税理士がくわしく解説します。(公認会計士・税理士 河野 雅人 監修)

まずは「廃業」の意味について確認するとともに、廃業の現状について見ていきます。

「廃業」は、法律で定義が定められているわけではありませんが、一般的に経営者や個人事業主が自主的に経営・事業をやめることをいい、会社をやめるとは、会社を解散させることです。

廃業するにも、計画的に行う必要があります。

廃業をする際に必要な手続として主に2つの手続きに分けられます。

1つが会社自体の解散手続(株主総会における解散決議など)と、もう1つが会社の財産の清算手続(残余財産の分配など)です。

いずれも法律に従い、計画的に行う必要があります。

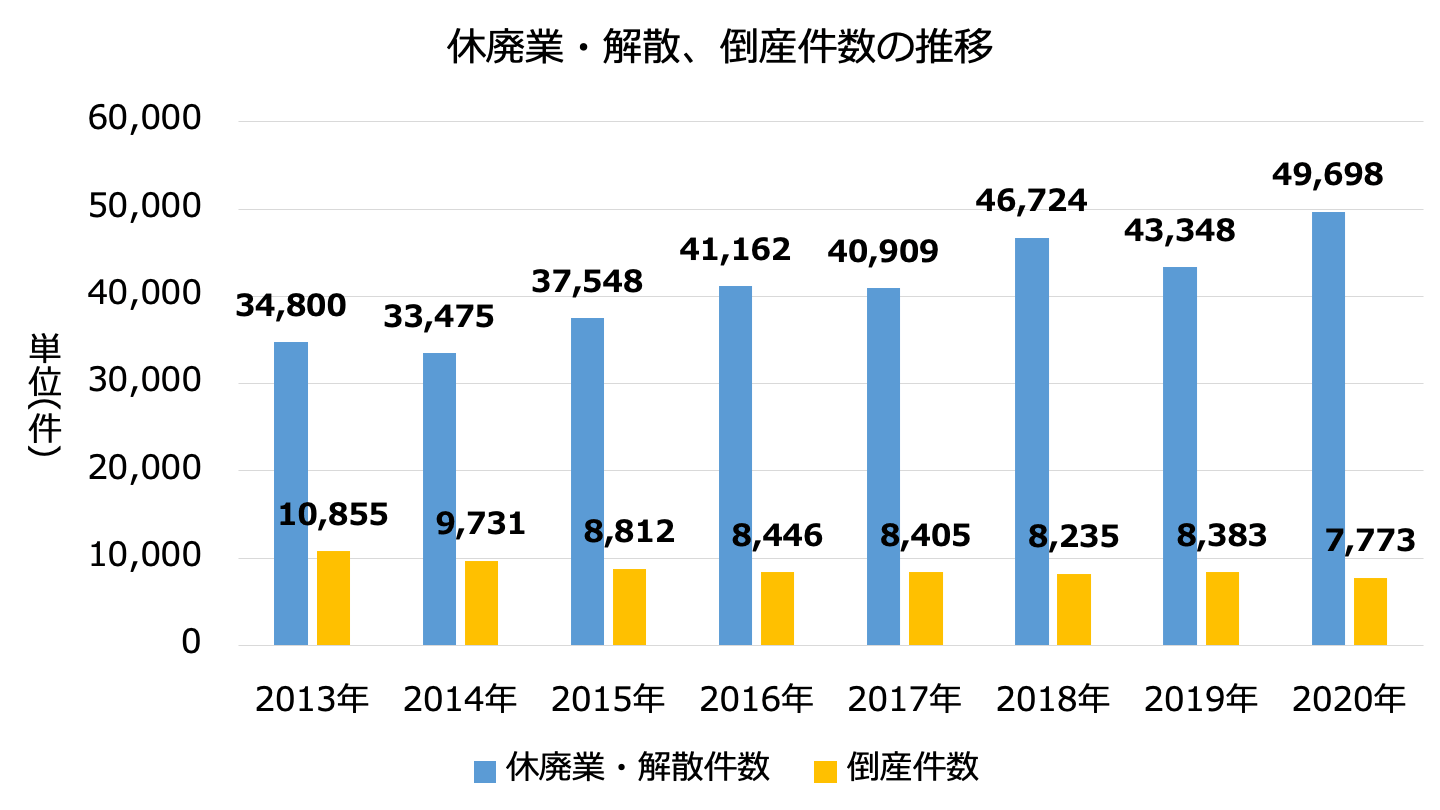

2020年(1-12月)に全国で休業や廃業、解散した企業は、4万9,698件(前年比14.6%増)となっています。

この数値は2000年に調査を開始して以降、最多の数値でした。[1]

※2020年「休廃業・解散企業」動向調査(東京商工リサーチ)をもとに作成

「経済センサス-活動調査」(2016年)では、休廃業、解散、倒産の合計は5万7,471件に達し、国内企業数が358万9,000超とすると、そのうち1.6%が2020年に市場から撤退したことになります。[2]

廃業の現状を把握したうえで、ここではなぜ廃業が急増しているかについて見ていきます。

休業・廃業した企業の41.7%が、社長の年齢が70歳代となっています。

60歳以上でみると84.2%と8割を超えています。

また、60歳以上の比率は前年(2019年)から0.7ポイントの上昇でした。[1]

これは、事業承継がスムーズに行かず、社長の高齢化が休業・廃業、解散を急増する要因になっていると考えられます。

2019年は前年比7.2%減と2年ぶりに廃業した企業の数は減少しましたが、2020年はコロナ禍の影響により、廃業の決断を促す契機につながったと考えられます。[1]

コロナ禍の支援策として、国や地方自治体、金融機関等が実施してきた資金繰り支援により、短期的には廃業の回避に寄与してきましたが、中長期的な事業の改善には結びつかず、今後も将来不安から廃業を選択する状況が続くとみられます。

中小企業の経営者が抱える悩みの1つに、後継者不足があります。

その結果、会社の後継ぎが見つからないため、やむなく廃業を選択するケースも少なくありません。

後継者不足を理由に廃業をした中小企業は、廃業を決めた理由として経営者が高齢になり、後継ぎが見つからず、後継者の育成もうまく行かない状況のため廃業を決めたというケースが多くなっています。

また、近年では従業員不足で悩んでいる経営者も多く、そのようなケースではいずれ後継者不足でも悩むことになります。

親族に後継者になることを依頼しても、拒否されるケースも少なくありません。

2019年の中小企業白書内にある「中小企業の経営者を対象にした年齢別のグラフ」によると、経営者数が最も多い年齢は1995年が47歳だったのに対し、2018年では69歳となっています。[3]

さらに、2019年の帝国データバンク全国・後継者不在企業動向調査では、中小企業の後継者不在率は65.2%となっており、6割以上の中小企業で後継者が不在という状況となっています。 [4]

加えて、2020年の帝国データバンクの調査によると、休業・廃業、解散した中小企業のうち、リタイア世代である70歳代が37.6%で、3年連続で全年代の中で最も多い数値となっています。

また、2019年で最も多かった年齢は過去最高を更新し、71歳でした。[5]

以上述べたように、高齢の経営者の多くは後継者問題に悩まされ、休業や廃業といった道を選ばざるを得ないという状況にあるといえます。

さらに、2020年の日本政策金融公庫論集によると、後継者問題の検討会において「後継者を探すことなく廃業した」という人が93.4%となっています。[6]

廃業した中小企業の経営者はほとんどが廃業を回避しようとはせず、一握りの経営者に限って、廃業か否かの検討段階において後継ぎを探し始めるといった状況です。

以上のように、廃業が現実味を帯びてくると諦めてしまう経営者が多数といえます。

しかし、廃業を避けるための行動をとれば、廃業は回避する可能性はあります。

廃業を決める前に、M&Aによる事業承継など他に方法はないか検討してみるべきでしょう。

[1] 2020年「休廃業・解散企業」動向調査(東京商工リサーチ)

[2] 統計局ホームページ/平成28年経済センサス-活動調査 調査の結果 (stat.go.jp)

[3] 2019年版中小企業白書

[4] 全国・後継者不在企業動向調査(2019年) | 株式会社 帝国データバンク[TDB]

[5] 全国企業「休廃業・解散」動向調査(2020年) | 株式会社 帝国データバンク[TDB]

[6] 日本政策金融公庫論集|日本政策金融公庫 (jfc.go.jp)

廃業といえばマイナスのイメージをもつ人が多いのではないでしょうか。

しかし、廃業にもメリットがあります。

ここでは廃業のメリットとデメリットを見ていきます。

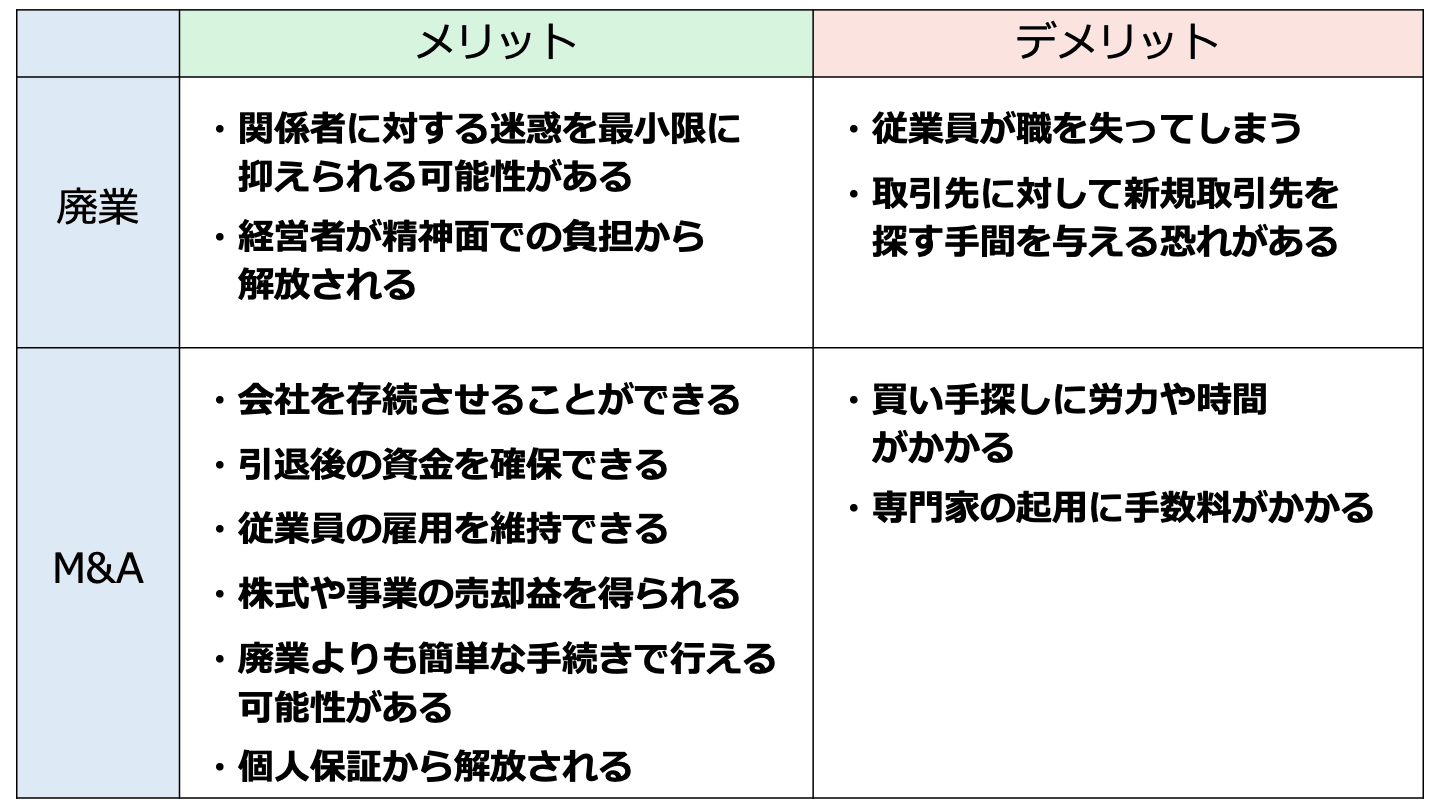

廃業の最大のメリットは、従業員や取引先などの関係者に対する迷惑を最小限に抑えられるということがあげられます。

廃業するにしても従業員への退職金や取引先への買掛金などをきちんと支払い、関係者の理解を得た上で会社をたためることが理想です。

また、廃業により経営者の精神面での負担から解放されるというメリットもあります。

経営には常に資金面での悩みは尽きず、この負担から解放されるメリットは大きいでしょう。

廃業における最大のデメリットは、廃業後に従業員が職を失ってしまうことです。

特に少人数で経営してきた中小会社の場合、長年共に働いてきた従業員は、家族同然の関係であることが多く、その従業員家族の生活基盤まで奪ってしまうことになります。

また、得意先に対しても長年の付き合いがある場合は、新しい取引先を探さなければならないという手間をかけさせるというデメリットがあります。

「廃業と言っても倒産や会社の解散との違いがよくわからない」という人も多いのではないでしょうか。

ここでは、廃業と倒産、休業の違いを確認しておきます。

廃業と最も混同しやすいのが「倒産」です。

倒産も法律上の定義が定められている用語ではありませんが、一般的に倒産とは弁済期にある債務を弁済できなくなるなど、事業を続けることが困難になった状態、もしくはその可能性が高いことをいいます。

廃業は経営者が主に後継者不足により自主的に事業の継続を断念するのに対し、倒産は業績不振や多額の債務などにより、やむなく経営を断念するという違いがあります。

言い換えると、経営を断念する際、残った債務を完済して事業をたたむ場合に選択するのが廃業で、債務を完済できない状況で選択するのが倒産というイメージで使用されています。

また、廃業と似た言葉に「休業」があります。休業は「休眠」とも言われ、一時的に事業を停止し、会社活動自体を停止することをいいます。

廃業は会社が消滅してしまうのに対し、休業は会社自体が存続するという点について大きな違いがあります。

廃業に追い込まれたとしても、M&Aを行えば廃業を回避できます。

ここでは、廃業を回避する手段として役立つ「M&A」を簡単にご説明します。

地震や感染症など災害による外部環境の変化に対する経営への影響は、予測することができません。

そのような予測できない事態に対し、事業の継続が困難となった場合、廃業を選択する経営者も多いのではないでしょうか。

しかし、廃業を選択した場合、上でも述べた通り、従業員は仕事を失い、取引先にも少なからず迷惑をかけてしまいます。

特に地域経済社会においては、1つの会社がその地域の生活インフラの基盤となっていることも少なからずあります。

1社の廃業が地域経済ひいては日本経済の鈍化を招く要因となるのです。

廃業には上で述べたようなデメリットがありますが、従業員に蓄積され、長年培った会社独自の技術力やノウハウが廃業により使えなくなるのは経済損失に他なりません。

このような会社の技術力やノウハウは、M&Aによって他の会社に引き継ぐことで回避できます。

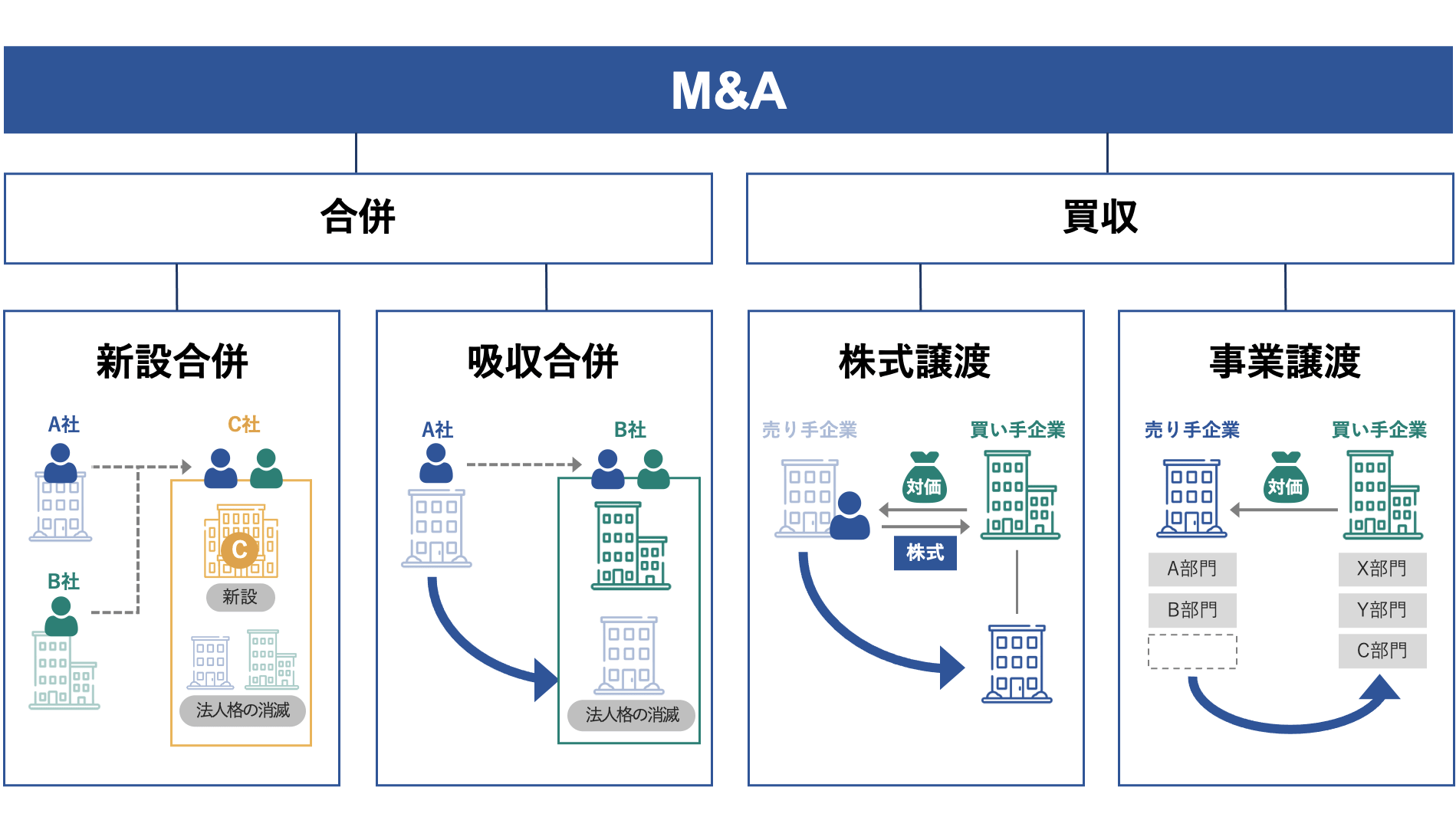

M&Aとは、複数の会社を1つに統合したり、ある会社が他の会社や事業を買収したりする手法です。

M&Aによって事業や会社を売却すれば、第三者に自社の事業を運営してもらうことが可能です。

そのため、後継者不足などの課題を抱えている企業でも、廃業を回避できます。

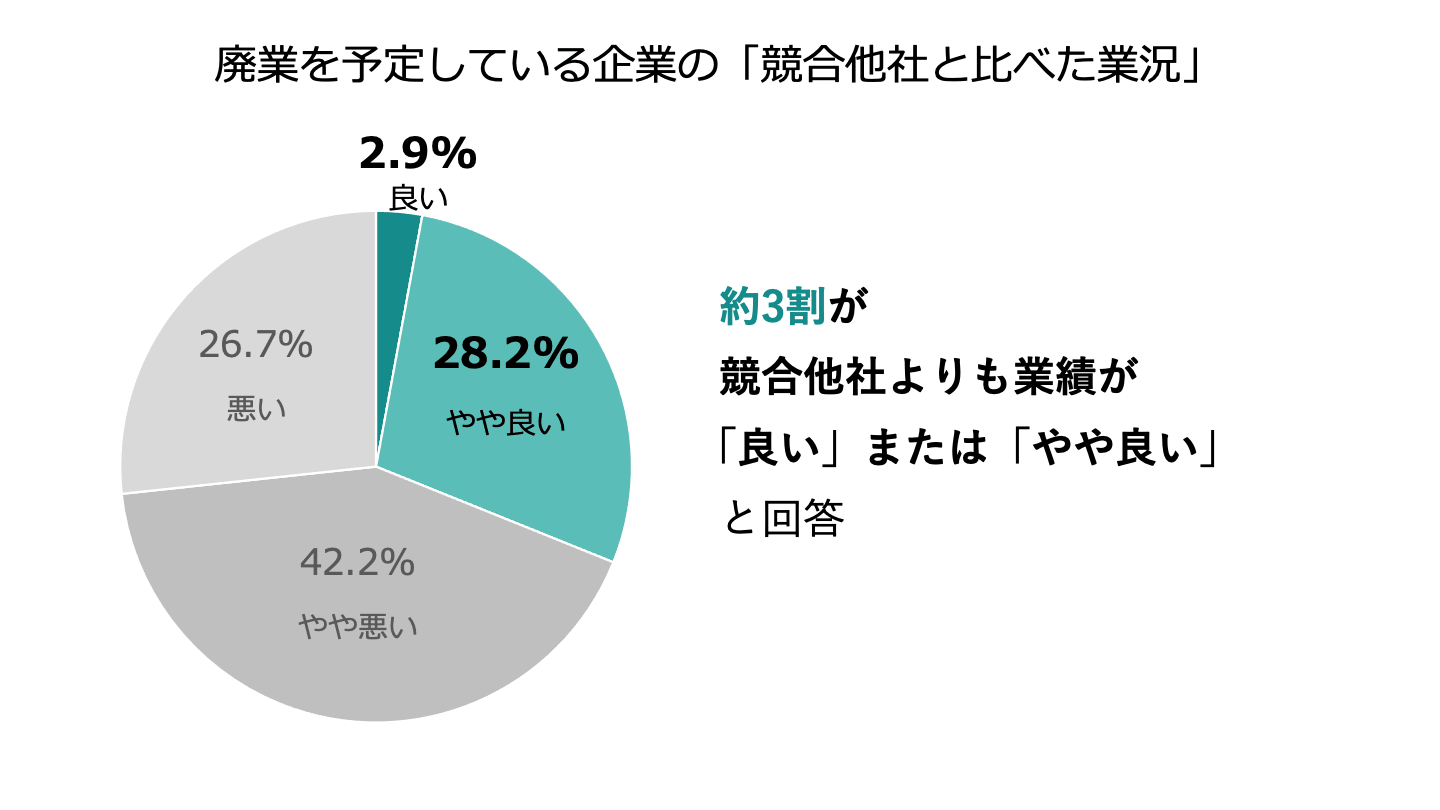

清算・廃業できる状況ということは、実は健全な会社である可能性があります。

負債があまり残らずに廃業を選択する場合、財務体質は健全であると言えます。

そのような健全な会社を、“後継者がいない”という理由だけでたたんでしまうことは、非常にもったいない話です。

実際、後継者不在で廃業を予定している会社のうち、約3割は競合他社よりも業績が「良い」または「やや良い」というデータもあります。[7]

※中小企業の事業承継に関するインターネット調査(日本政策金融公庫)をもとに作成

こうした企業は、廃業ではなくM&Aによる存続の道を模索すべきでしょう。

これまで述べてきたように、存続すべき会社が廃業を回避する手段としてM&Aは非常に有効です。

M&Aは、従業員の雇用維持や、取引先への影響を回避することだけでなく、会社自体を存続させることができます。

事業承継の手段としてM&Aが優れている点は、経営者が長年育ててきた会社への熱い想いも買い手企業を通じて残すことができ、経営で培ってきた会社のDNAを引き継ぐことができることです。

廃業を選択される前に、事業を継続させる選択肢の1つとしてM&Aを検討するべきでしょう。

また、売り手の経営者にとっても、事業売却により引退後の老後資金を確保できるというメリットがあります。

M&Aによる売却は、会社の価値に応じた売却対価を得ることができるからです。

M&Aでは土地や建物などの有形資産はもちろん、人材や取引先、技術力などの無形の資産も評価されます。

廃業の場合は、資産を処分価格で現金化されますが、M&Aによれば、廃業よりも高い売却代金を獲得できるケースが多いといえます。

M&Aにより事業承継をすれば、従業員の雇用を守ることができます。

M&Aの場合、買い手企業に従業員の雇用条件をそのまま引き継ぐことも交渉次第で可能です。

M&Aの買い手企業にとってもM&Aにより、即戦力となる人材の確保が可能となり、よほど特殊なM&Aでもない限り、従業員の雇用維持を受け入れる可能性が高いといえます。

M&Aでは土地や建物、棚卸資産などの有形資産はもちろん、人材や取引先、技術力、ノウハウなどの無形の資産も評価されます。

廃業の場合は、資産を処分価格で現金化されますが、M&Aによれば、廃業よりも高い売却益を獲得できるケースが多いといえます。

M&Aにより事業を承継すれば、会社を廃業するよりも手続きが簡単です。

まず、会社を廃業する場合には、法令に従い、一般的に以下のような手続きが必要になります。

最後に税務署に「清算結了届」を提出して会社廃業の手続きは完了となります。

以上のように廃業する場合は、煩雑な手続きが必要になります。

一方で、中小企業のM&Aでは通常、M&A仲介会社やM&Aアドバイザーと契約をします。

M&Aアドバイザーと契約を結んだ後は、アドバイザーが自社にとって最適な買い手企業を選定してくれます。

多くの資料を準備する必要がありますが、基本的にはM&Aアドバイザーや各専門家が詳細な情報を集め、M&Aの実行を進めてくれます。

M&Aを選択した場合には廃業するより費用はかかりますが、専門家の助言を受けながら進めることになるので、廃業の手続きよりも煩わしい手間がかかるということはないでしょう。

経営者は一般的に、事業を行っている際にも、個人財産を担保に入れているケースが多く、また、廃業前から個人的な保証もあります。

それは廃業後も続くことになり、その精神的なプレッシャーからは解放されないままです。

M&Aにより売却代金が確保でき、その資金により個人の保証を解除することができます。

M&Aを選ぶデメリットの1つに、買い手候補企業の選定が難しいことです。

M&Aを成約させるためには複数の買い手候補先と交渉を行うことになります。

トップ同士のM&A交渉は破断することも多いので、成約させることが難しいという問題もあります。

M&Aで多くの選択肢の中から最適な相手先を見つけるためには、M&Aの豊富な知識やネットワークを有するM&Aの専門家に相談するなどの対策が必要になります。

M&Aアドバイザリーは買い手候補先企業をリストアップし、その中から最適な相手先を決めることになります。

そこには、多くの情報を取捨選択しなければならず、情報を整理するための時間と労力を要します。

さらに、相手先との交渉段階に入ると、そこでも同じように時間と労力を要するでしょう。

それだけに、1~2年計画でM&Aを進める必要があります。

M&Aでは、アドバイザリーとの契約は必須です。

アドバイザリーの存在なしではM&Aを成功させることはほぼ不可能でしょう。

それだけM&Aアドバイザリーの専門性は重要です。

それだけにアドバイザリー費用は高額となる場合が多く、中小企業のM&Aでも50~100万円の手数料がかかることもあります。

廃業するにしてもM&Aを実行するにしても、税金が関係してきます。

いずれを選択するにしても、税金について把握しておかなければなりません。

ここでは、廃業とM&Aでかかる税金について見ていきます。

解散の登記を行えば、解散登記をした日付を解散日として、期首から解散日までの、法人税や消費税、地方税などの確定申告及び納税が必要になります。

また、解散後についても、残余財産を確定する必要があり、解散日の翌日から1年ごとに清算事業年度の申告が必要になります。

そして、清算が終わったときに、残余財産確定事業年度の確定申告を行います。

この場合も同様に、法人税や消費税、地方税の確定申告が必要となります。

中小企業の経営者がM&Aにより事業を売却するケースでは、個人株主がその保有する自社の株式を譲渡したケースに該当し、原則として経営者に株式の譲渡所得が発生します。

個人株主の譲渡所得にかかる税金は、以下のとおり計算します。

例えば、譲渡価格1億万円、必要経費が2,000万円だった場合には、以下の税金がかかります。

(1億円―2,000万円)×20.315% = 16,252,000円

中小企業の後継者不足問題により、M&A市場はかつてないほど活性化しており、同時に株式上場を果たすM&A仲介会社も増えてきました。

長年にわたって築き上げた企業の技術力を生かし、社員の雇用維持も確保できる上に事業がそのまま継続できるとなれば、廃業よりもM&Aを選択する方がそのデメリットを上回るメリットを受けることができると考えられます。

後継者不足で悩んでいる経営者は、ぜひ選択肢の1つにM&Aを加えることをおすすめします。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所