M&Aのバリュエーション(企業価値評価)とは【図解で解説】

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aのバリュエーションとは、企業価値を評価することです。さまざまな手法があるため、状況に応じて使い分けることが重要です。会計のプロである公認会計士が、バリュエーションの方法をくわしく解説します。(公認会計士 前田 樹 監修)

まずはM&Aにおけるバリュエーションの意味、企業価値と混同しやすい用語、バリュエーションの重要性について解説していきます。

バリュエーションとは企業価値評価のことを指します。

企業価値は、会社あるいは事業の収益性、資産や負債の価値、類似している会社や取引など様々な要素を加味して企業の価値を評価されたものになります。

企業価値は一義的に決まるものではなく、企業の様々な要素によって決められていきます。

そして企業価値というのは目的によって変わります。

企業価値の目的が継続企業を前提にした価値なのか、企業を清算する前提にした価値なのか、また、買収する側からみた価値なのか、買収される側から見た価値なのかなど、見方が変わることで価値が異なります。

これらを理解した上で評価をしてもらわなければ正しい評価にならないので留意しましょう。

企業価値において企業価値と似たような用語があります。

時価総額、事業価値、株主価値、買収価格、これらは企業価値と混同されがちな用語なのでこれらの意味、企業価値との違いなどについて解説していきます。

企業価値との違いを理解するにはまず企業価値を理解する必要があります。

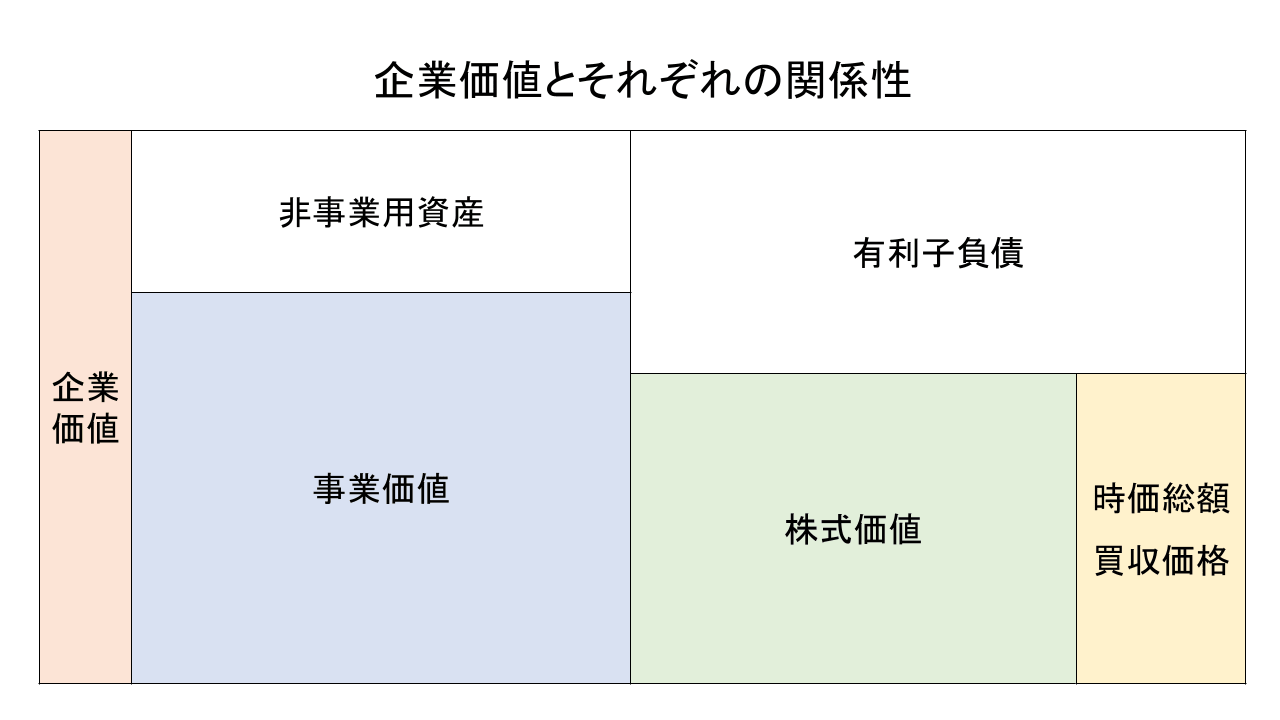

企業価値とは企業全体の価値のことを指し、後述する事業価値と非事業価値を合わせた価値が企業価値を意味します。

事業価値とは事業活動から生み出される価値のことを指します。

事業に活用される運転資本と有形固定資産、無形固定資産に相当する価値となります。

一方、事業に関連しない資産は非事業資産とされます。

例えば、事業に関連しない不動産、遊休資産、投資用の有価証券などが該当します。

先述の通り、企業価値と事業価値の違いは企業価値が会社全体の価値であることに対して、事業価値は事業に関連する資産だけに限定されます。

事業に関連する資産が含まれているのか含まれていないのかが違いになります。

株主価値とは株主(自己資本)に帰属する価値のことを指すため、企業価値から有利子負債(他人資本)を控除した価値となります。

貸借対照表で言う純資産の時価の価値に近いものが株主価値です。

企業価値との違いは、企業価値は会社全体の価値であることに対して、株主価値は自己資本のみの価値であるため、他人資本(有利子負債)を含んでいるかどうかが違いとなります。

時価総額とは主には上場会社を対象にするもので、株式市場の株価と発行済株式(自己株式を除く)を掛け合わせた金額のことを言います。

そのため、株主価値を市場価値に置き換えたイメージになります。

企業価値との違いは、見ている価値が企業全体の価値を示しているのか、自己資本だけの価値を見ているのかの違いとなります。

また、時価総額については主には上場会社でなければ算定されないと言う特徴があります。

買収価格とは実際に取引で交渉の結果決まった取引価格のことを指します。

取引価格であるため、基本的には株主価値相当分が該当します。

買収する側と買収される側でお互いの価格目線は異なるため、それぞれの価格をすり合わせ交渉した結果が買収価格となります。

買収価格は評価の過程で決まる金額であるため、その他の金額とは少し性質が異なります。

企業価値との違いは、企業価値は計算の過程で出てきた価値であるのに対して、買収価格は交渉の過程で決まった金額であるため、それぞれ異なります。

また、企業全体の価値なのか、株主価値相当の金額なのかという点も異なっている点となります。

バリュエーションは買収する側、買収される側で立場の違いから利害関係者には異なる影響を与え、また、バリュエーションの結果が利害関係者間で価値の移転として反映されることになります。

それらの影響を理解し、バリュエーションの影響について考える必要があります。

また、バリュエーションは様々な意思決定の場で用いられることになります。

買収する側、買収される側、それぞれに株主は存在しており、それぞれの株主に対しては説明責任があります。

そのため、算定結果を導くために用いられた算定プロセスや算定ロジックなどは株主に対して合理的に説明可能で客観的に説明ができるものである必要があります。

これらのことから、バリュエーションの重要性を理解してバリュエーションの結果を用いる必要があるでしょう。

M&Aを実施するにあたってデューデリジェンス(DD)は契約書交渉の前に実施されることは比較的理解されている話ですが、バリュエーションについてはどの段階で実施されているか理解されていないケースも多くはありません。

案件により異なりますが、実施されるタイミングは大きく3つに分けられます。

3つのタイミングに分けて解説していきます。

バリュエーションが実施される一番早いタイミングはこの基本合意書締結前のこのタイミングになります。

秘密保持契約書(NDAあるいはCA)が締結され、インフォメーション・メモランダムが開示されたタイミングであるため、限られた情報の中で実施されることになります。

このタイミングで実施されるバリュエーションは限られた情報の中で実施されますが、ここで計算された結果がその後の契約書交渉などまで影響を与えるため、慎重に実施する必要があります。

もちろん、基本合意書などにおいてはその後実施されるデューデリジェンスなどで問題が発見されれば、金額は変更される旨は入れられますが、交渉の前提になります。

次に実施されるタイミングなのが、デューデリジェンス実施後の契約交渉前の段階です。

デューデリジェンスで発見された問題など、将来の事業計画に影響を与えるものについてはバリュエーションに反映されます。

この段階においては、デューデリジェンスで問題点が発見されているとともに、買収される会社の情報もかなりの範囲で開示をされているため、先述した基本合意書締結前よりもより精緻な企業価値を算定することができます。

ただし、先述した通り、よほどのマイナス項目がなければ、基本合意書締結前に算定された価値から大きな乖離は出ません。

ここで実施されたバリュエーションの結果をもって、買収される会社と交渉することになります。

このタイミングで実施されるかはケースバイケースですが、投資を実行する前に取締役会が必要になります。

特に上場会社であれば、取締役会において説明をするために交渉によりある程度金額が確定したところで意思決定が必要となります。

その際の資料としてバリュエーションの結果が必要になるため、実施されるのです。

このタイミングでのバリュエーションは、契約金額が前提としたバリュエーションとなるため、先述した2つのタイミングよりも簡易に実施されます。

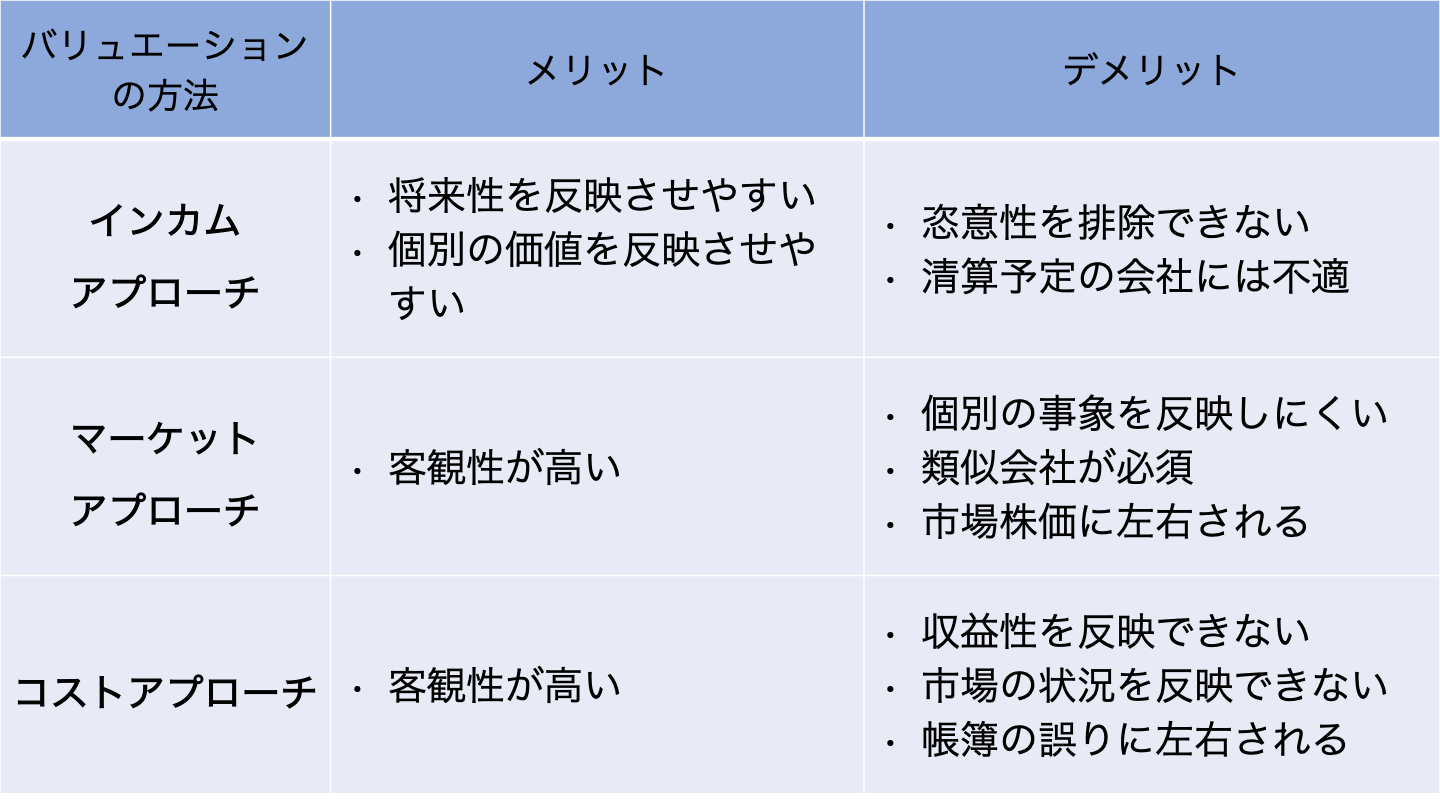

バリュエーションには様々な方法がありますが、一般的に「インカムアプローチ」、「マーケットアプローチ」、「コストアプローチ」の3つのアプローチに分類されます。

これらのアプローチはそれぞれ優れている点、問題点などが存在するため、これらのアプローチで算定された結果を総合的に評価されることになります。

インカムアプローチは評価対象会社が将来獲得すると期待される利益やキャッシュ・フローなど収益力をベースに評価する方法となります。

インカムアプローチの主なメリットは以下の通りです。

インカムアプローチでは、評価対象会社の事業計画をベースに価値が算定されます。

また、その事業計画については評価対象会社の個別の事象なども反映されることになります。

これらのことから、インカムアプローチのメリットが出てきます。

インカムアプローチの主なデメリットは以下の通りです。

事業計画については評価対象会社が作成されたものがベースになるため、どこまでいっても恣意性を排除することが難しくなります。

また、インカムアプローチにおいては、継続企業の事業計画をベースに評価されるため、清算を想定している会社などは評価することができません。

マーケットアプローチは評価対象会社と類似した上場会社や類似した取引などをベースに類似会社や類似取引と比較することで評価する方法となります。

なお、評価対象会社が上場会社である場合には、自社の株価を用いて評価する方法もあります。

マーケットアプローチの主なメリットは以下の通りです。

マーケットアプローチは市場株価を参考に算定されるため、他の評価方法よりも客観的な評価になるため、よく用いられます。

マーケットアプローチの主なデメリットは以下の通りです。

市場株価をベースに算定される方法であるため、個々の会社の事象は折り込むことができません。

また、類似会社や類似取引がない場合、また、市場の株価などが異常値を示している会社がある場合などはマーケットアプローチでは適切に算定することができません。

コストアプローチは評価対象会社の純資産をベースに評価する方法となります。

コストアプローチの主なメリットは以下の通りです。

コストアプローチは帳簿をベースに評価することになり、実在資産・負債に合わせて評価することになるため、客観性に優れています。

コストアプローチの主なデメリットは以下の通りです。

コストアプローチはある一時点での資産・負債の評価となるため、評価対象会社の将来の収益性は反映されません。

また、市場の状況についても同様で反映することができません。

コストアプローチは評価対象会社の帳簿金額をベースに評価することになるため、帳簿が誤っている場合、適切評価することができません。

ここからは各アプローチの代表的な手法を解説しています。

まずは、インカムアプローチからみていきますが、インカムアプローチの代表的な手法はDCF法と配当還元法です。

それぞれの方法の概要、メリット、デメリット、計算方法をみていきましょう。

DCF法とは評価対象会社の将来獲得すると期待されるキャッシュフローをベースに割引率を用いて現在価値に直すことで株価を算定する方法となります。

DCF法のメリットですが、評価対象会社の事業計画をベースに株式価値を算定しているため、評価対象会社の将来の利益計画が明らかとなっており、買収の妥当性などを検討しやすい点があげられます。

また、投資リスクを反映した割引率を用いて算定することで評価に反映できることや会社の遊休資産や余剰資産などの資産の状況を反映できることなどもDCF法を用いるメリットとなります。

一方、DCF法のデメリットですが、評価の前提は評価対象会社の作成した事業計画となっているため、恣意性や事業計画の達成の不透明性を排除することは難しい点です。

また、作成した事業計画の損益の妥当性やシナジーなど事業計画の妥当性がわからず、評価が高く出てしまう可能性もデメリットの一つです。

そのほか、事業計画の作成はもちろんのことですが、資産の内訳や負債の内訳などの評価対象会社の情報の収集、また、割引率の算定においてはマーケット情報の収集など時間を要してしまう可能性もあります。

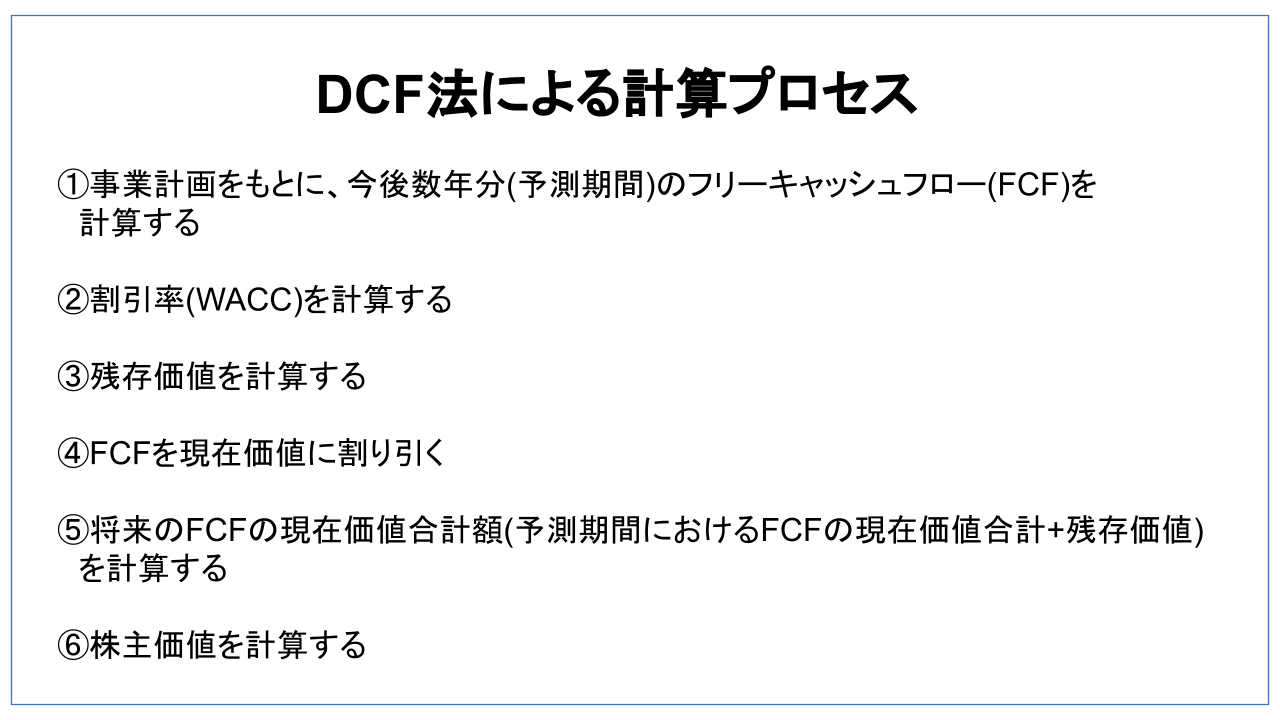

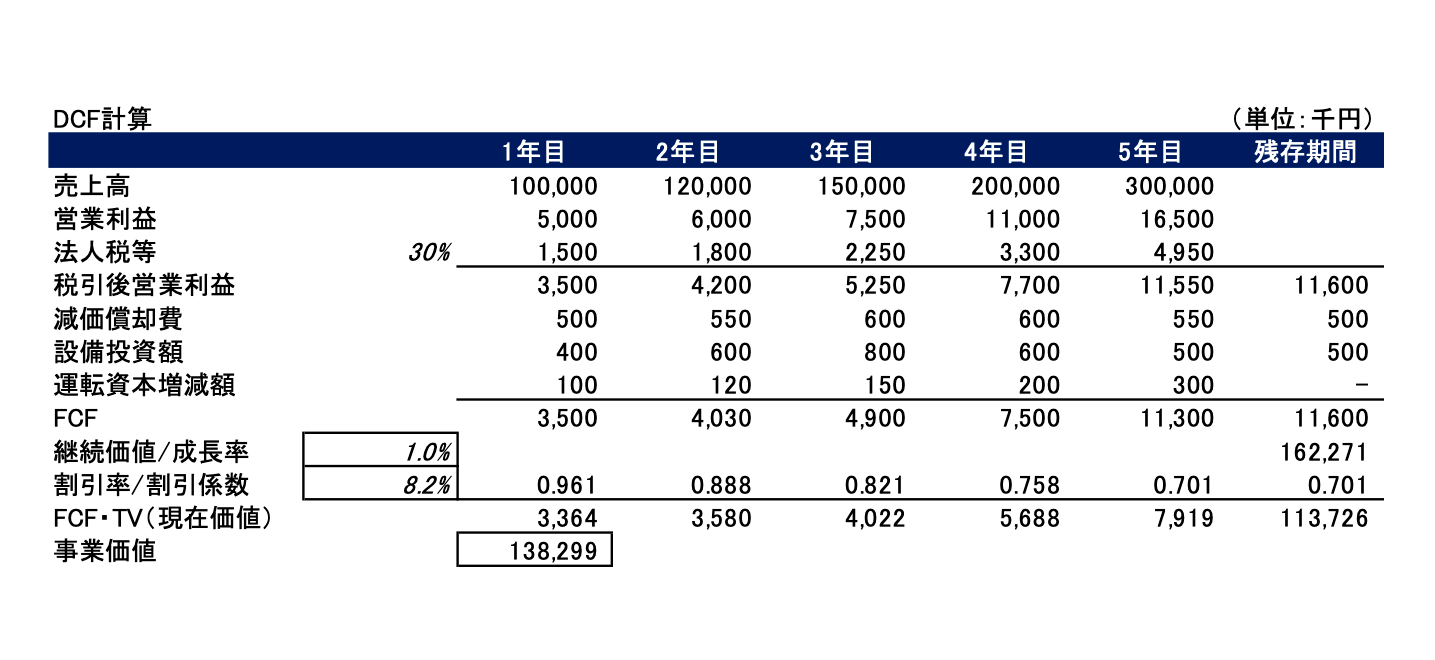

それでは、具体的にDCFの計算方法をみていきましょう。

ここでは以下の例をベースにみていきます。

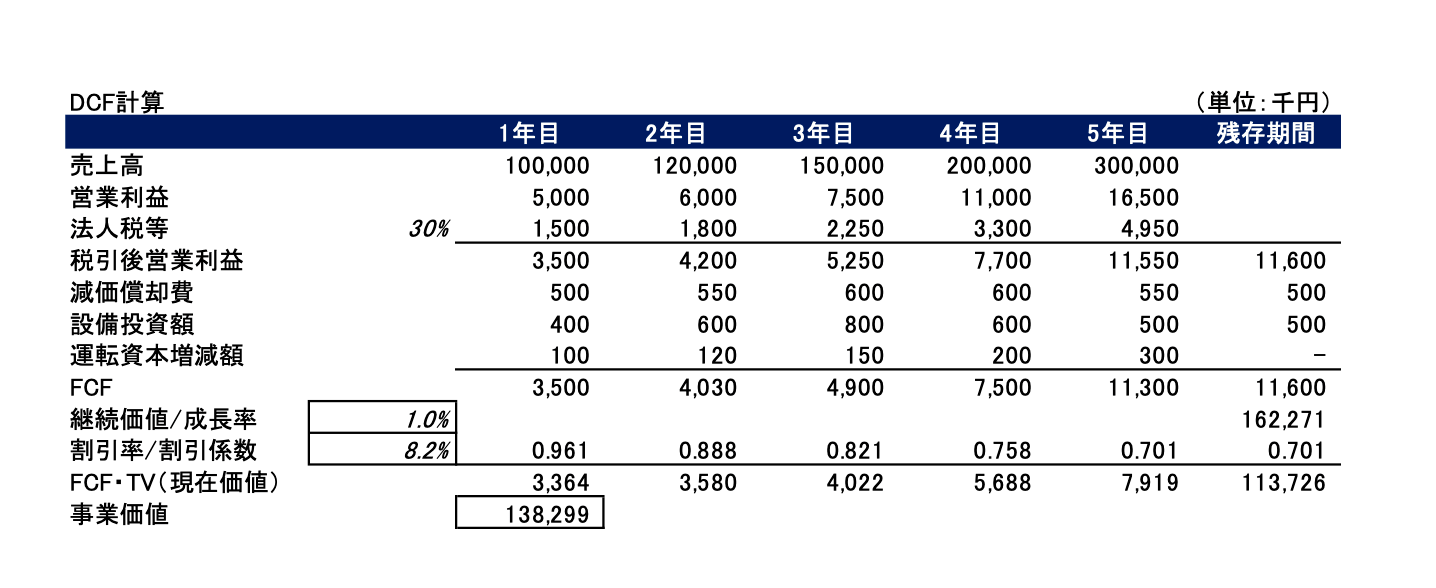

DCF法で株式価値の計算をするには、まずFCFの算定が必要になります。

FCFの算定の基礎となるのは評価対象会社が作成した事業計画をベースにFCFを計算していくことになります。

具体的には以下の表の赤枠部分になります。

営業利益までに関してはほとんどの会社で作成されており、その計画をベースに進めていくことになります。

作成されていない場合でも作成を依頼することになります。

ここで気をつけなければならないのが営業利益については発生主義ベースで作成されていることが多く、キャッシュフローベースに修正する必要がある点です。

キャッシュフローベースに修正するために後述する設備投資や運転資本の調整をすることになります。

設備投資については一括で費用として計算されておらず、減価償却費という形で期間に応じて費用化されていきます。

そのため、キャッシュフローベースに修正する際に、減価償却費は営業利益に加算する調整(営業利益においては費用で計上されているが、キャッシュアウトは生じていないため)されることになります。

一方で、実際にキャッシュアウトが生じるのは設備投資を実施した段階であるため、設備投資額をキャッシュアウト項目として営業利益から減算する調整がなされます。

これらの項目は事業計画期間において設備投資計画などに合わせて調整していくことになります。

また、5年目以降の残存期間に関しては平準化された設備投資額を入れることになり、減価償却費と同額で調整されることになります。

また、フリーキャッシュフローベースに修正する際に調整される項目として、運転資本があります。

営業利益は発生主義ベースで計算されたものとなっており、実際のキャッシュフローとは異なります。

売上高や仕入をした際は、現金で支払うのであれば調整は不要ですが、現在の取引では大体の場合、掛売上や掛仕入などタイムラグが生じる形になります。

そのため、これらの項目である運転資本が調整されます。

なお、運転資本とは売掛金や在庫、買掛金が主要な項目で営業に関連する債権債務の増減が調整されます。

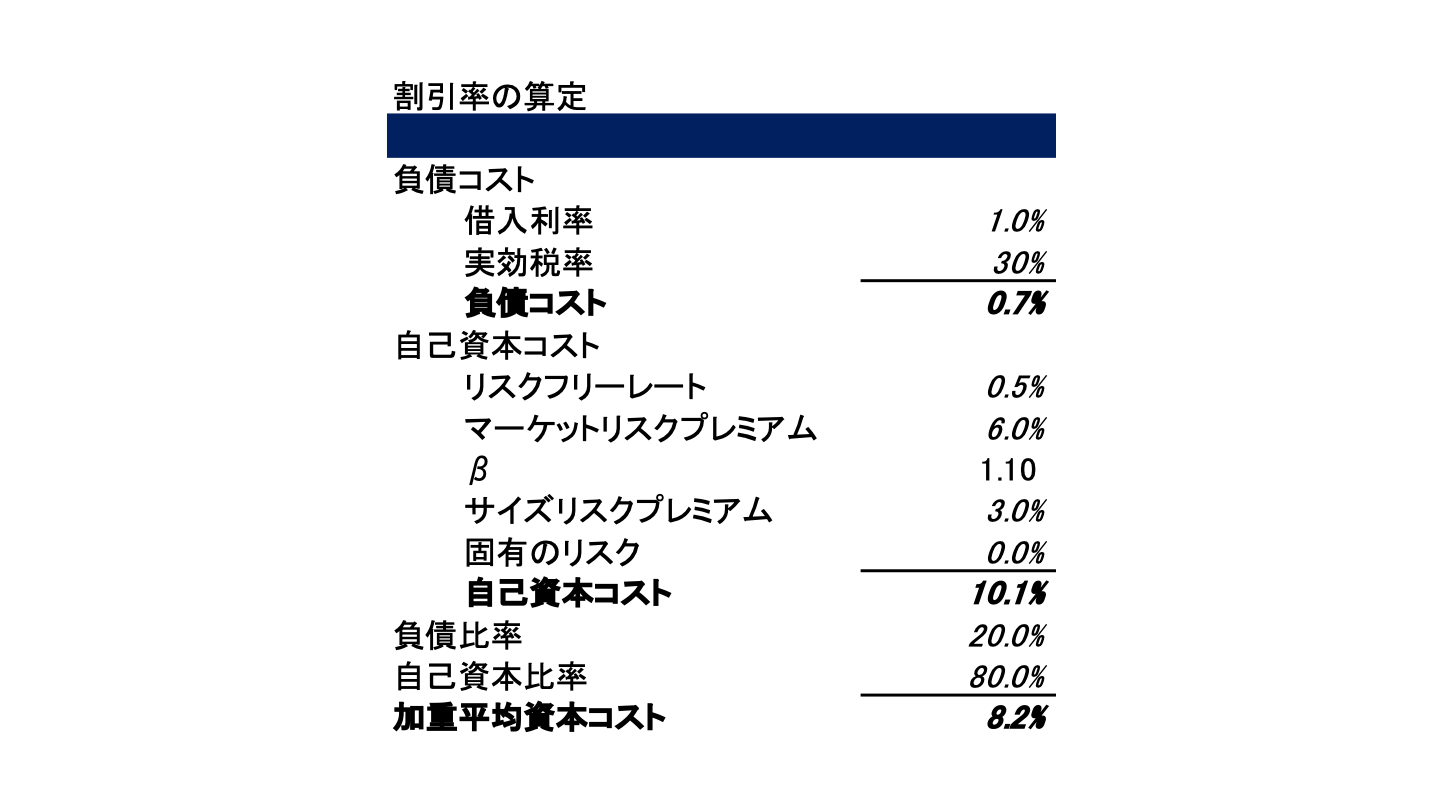

DCF法においてはFCFを割引率により割り引くことで現在価値を計算します。

その際には「加重平均資本コスト」と呼ばれる割引率を用いることになります。

割引率は投資家の投資リスクなどを反映した投資に必要な投資利回りが用いられることになりますが、投資家が期待した利回りを「自己資本コスト」といいます。

一方、企業全体で見た場合には債権者からの資金調達をしているケースもあり、債権者が期待する利回りである「負債コスト」を考慮する必要があります。

企業全体では債権者と投資家から資金調達するため、「負債コスト」と「自己資本コスト」を資本構成で加重平均した「加重平均資本コスト」をDCF法における割引率として用いられます。

具体的なイメージは以下の通りになります。

負債コストは評価対象会社が借り入れた際の借入利率がよく用いられます。

用いられる理由としては、評価対象会社の現状のデフォルトリスクが反映されており、評価にとって適切であると考えられるためです。

ただし、借入利率には問題点もあり、借入利率は過去のコストに対して設定されているものであり、DCF法における将来の負債コストにはなっていないという点です。

そのため、評価対象会社の借入利率ではなく、評価対象会社の格付けや評価対象会社が属する業界の類似会社の格付けに対応する利回りを用いるケースもあります。

また、支払利息は損金として処理され、その分負債コストが低減される効果があるため、負債コストは利回りから税金を控除した利率が用いられます。

自己資本コストはCAPM理論と呼ばれるリスクフリーレートとリスクプレミアムをベースにした考え方が用いられます。

期待利回り(自己資本コスト)=リスクフリーレート(Rf)+(株式市場全体の期待収益率(Rm)-リスクフリーレート(Rf))×株式の市場感応度(β)

(Rm-Rf:マーケットリスクプレミアム)

自己資本コストは投資家が株式に求める期待利回りから算定されます。

株式については国際などの安全資産と比較してリスクがあるため、国債などの安全資産を上回る利回りを期待します。

その考え方がマーケットリスクプレミアムになります。株式の利回りと国債の利回りの差がマーケットリスクプレミアムです。

リスクフリーレートは日本であれば10年物国債利回りが用いられることが実務上多いです。

マーケットリスクプレミアムを算定する際にリスクフリーレートを控除して計算されるため、マーケットリスクプレミアムを考慮したリスクフリーレートと整合性を考慮する必要があります。

また、マーケットリスクプレミアムは株式市場全体の利回りを考えています。

業界ごとに市場全体の株価の動きに対しての株価変化は異なっており、それぞれ業界ごとの株式の市場感応度(β)を考慮する必要があります。

βが高ければ市場全体の株価の動きに反応して株価変化が大きくなり、低ければ株価変化は小さくなります。

βに関しては類似会社や業界の平均値を用いることになります。

そのほかに会社の規模に応じて折り込むサイズリスクプレミアムや、個社のリスクに応じて折り込む固有リスクなどがあります。

これらを考慮して自己資本コストが計算されることになります。

ここまで見てきた負債コストと自己資本コストを考慮して加重平均資本コストが計算されることになります。

計算される際には資本構成が考慮され、負債と自己資本のそれぞれの比率に乗じて計算されます。

資本構成は評価対象会社の資本構成が用いられることもありますが、将来的な資本構成になっていないことから類似会社の資本構成がよく用いられます。

ただし、類似会社を用いたとしても評価対象会社の資本政策が反映されないという問題点はあるのでその点は理解しておきましょう。

割引率まで計算できたら次は事業価値の算定になります。

DCF法で事業価値を算定するにあたっては、現在価値で計算されることになります。

例えば1年目でいけば、3,500千円を割引率で割引くことになります。

この際にキャッシュフローは期末に発生するのではなく、期中に平均的に発生するため、期央主義という考え方で割り引かれることになります。

すなわち、3,500千円÷(1+8.2%)の2分の1乗(期の真ん中で発生)という形です。

この考え方を用いて2年目以降も割り引かれることになります。

次に例で言えば5年目以降の価値の計算方法をみていきます。

5年目以降の残存期間部分はターミナルバリュー(TV)と呼ばれます。

TVは永久還元法と呼ばれる方法で計算されます。

すなわち、事業計画の最終年度の損益構造をベースにしてその後も同様の損益構造で続くという考え方です。

計算は以下の計算式で計算されます。

TV=事業最終年度のCF×(1+成長率)÷(加重平均資本コスト-成長率)

DCF法の計算の前提にも関わりますが、事業計画の最終年度には損益構造が安定した形になっていなければなりません。

事業計画最終年度に安定した形になっていなければ、TVの計算がおかしくなり、事業価値全体が正しく計算されないからです。

また、ここで成長率はインフレ率を考慮した形で設定されます。

インフレ率を入れず成長率を0%とした場合、残存期間においてインフレで増加するキャッシュフローがマイナス成長と打ち消された計算になります。

すなわち、会社自体の成長はマイナスということです。そのため、インフレ率を加味して設定されます。

TVの計算方法としては、永久還元法が主要な方法ですが、Exitマルチプル法と呼ばれる方法で計算されることもあります。

計画最終年度の財務数値をベースに類似会社の株価倍率を用いて計算されます。

事業価値の計算は上記で計算したFCFの現在価値とTVの現在価値を合計して計算されます。

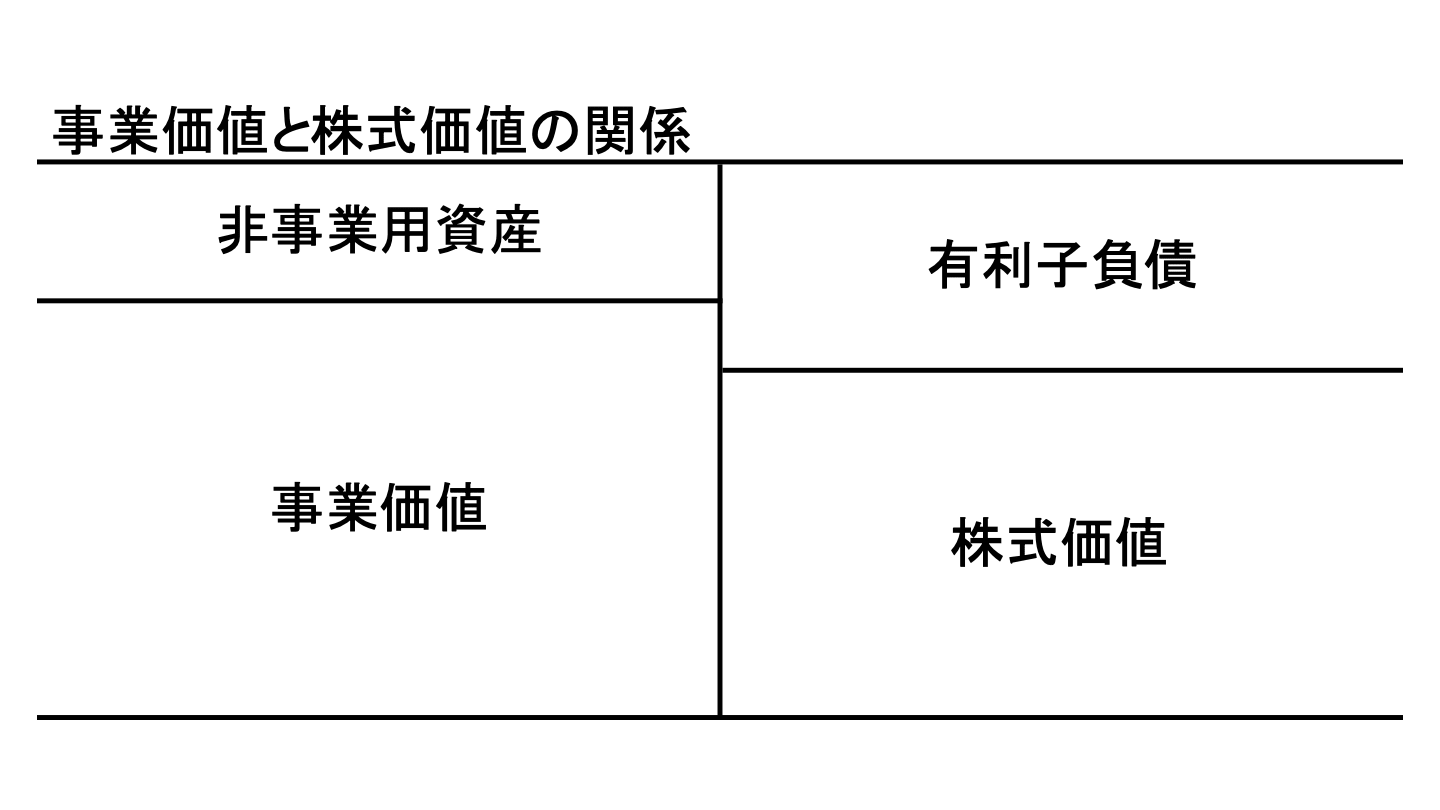

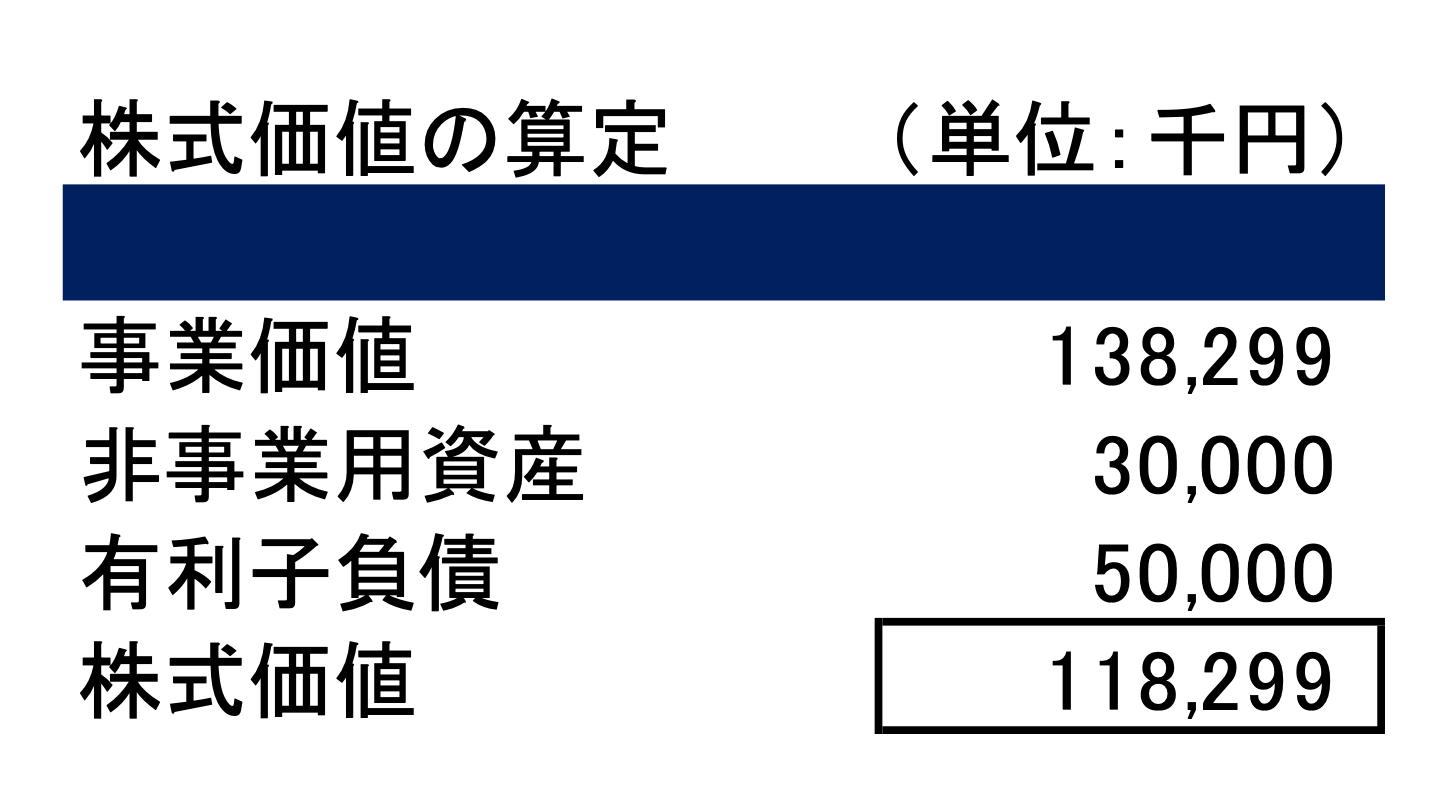

ここまでみてきた事業価値は事業に関連する損益や資産をベースに計算されたものでした。

そのため、株式価値を算定するにあたっては事業に関連しない非事業用資産や有利子負債を調整する必要があります。

事業価値に非事業用資産を加算し、有利子負債を控除することで株式価値を算定することになります。

非事業用資産は事業に関連しない資産が該当します。

具体的には遊休になっている資産や投資用の不動産、有価証券などが該当します。

事業価値の算定でみた通り、事業価値は営業利益をベースに計算することになります。

事業外で保有している不動産の損益などは含まれず、事業価値の計算には含まれていません。

そのため、非事業用資産として加算調整することになります。

有利子負債は借入金などの他人資本が該当します。

会社を運営するにあたっては自己資本だけではなく、金融機関などから借入をすることで会社運営をしています。

株式の評価などをする際は有利子負債を控除して算定することになります。

ここまでみてきた通り、事業計画をベースに調整を加えることでFCFを算出し、割引率を用いて現在価値に直すことで事業価値を算定します。

その後、非事業用資産と有利子負債を調整することで株式価値を算定することになります。

これがDCF法における株式価値の算定方法となります。

配当還元法は、評価対象会社の将来の配当金の見込み額をベースに評価対象会社の株式価値を算定する方法となります。

配当還元法のメリットはなんといっても計算が簡便である点です。

予想される配当額と資本コスト、成長が見込まれている場合は成長率の情報があれば計算することができます。

配当還元法のデメリットは、配当政策が反映されず、評価額が適切に評価されない可能性がある点です。

また、配当を前提にしているため、利益が出ておらず、配当が見込めない会社には用いることができません。

配当還元法は予想される配当額をベースに計算されるため、成長が見込まれる会社などは適切に評価がされない可能性もあります。

配当還元法は以下の計算方法で算定されます。

株式価値=期待配当金÷(資本コスト-配当金成長率)

上記の通り、配当金や成長率がわかるのであればとても簡単に計算できる方法となります。

次にマーケットアプローチをみていきますが、マーケットアプローチの代表的な手法は市場株価法、類似会社比較法、類似取引比較法です。

それぞれの方法の概要、メリット、デメリット、計算方法をみていきましょう。

市場株価法は、上場企業を対象に評価対象会社の株価をベースに株式価値を算定する方法となります。

株式市場の株価がなければ評価できないため、対象となるのは上場会社となります。

市場株価法のメリットは、評価対象会社の将来性、収益性などのさまざまな要素を加味して市場参加者によって形成された株価をベースに評価されるため、非常に客観性が高いものになる点です。

市場株価法のデメリットは上場会社しか用いることができない点です。

また、上場会社でも取引が少なく流動性が低い場合もあるため、その際は用いることができません。

市場の株価は時として異常値も発生します。大量売却など一時的に株価が合理性を失っているケースもあるのでその際は留意が必要です。

流動性や出来高分析などを実施して合理性を検討する必要があります。

市場株価法は、ある一定期間の平均株価を用いて株式価値を算定する方法となります。

一般的に1ヶ月、3ヶ月、6ヶ月の平均株価を取り、それをもとに株式価値を算定します。

あまりに長い期間を取ると過去の情報が株価に入ってくるので長くても6ヶ月が一般的です。

ただし、直前にリーマンショックなど異常事象が発生した場合には株価の取り方は検討する必要があります。

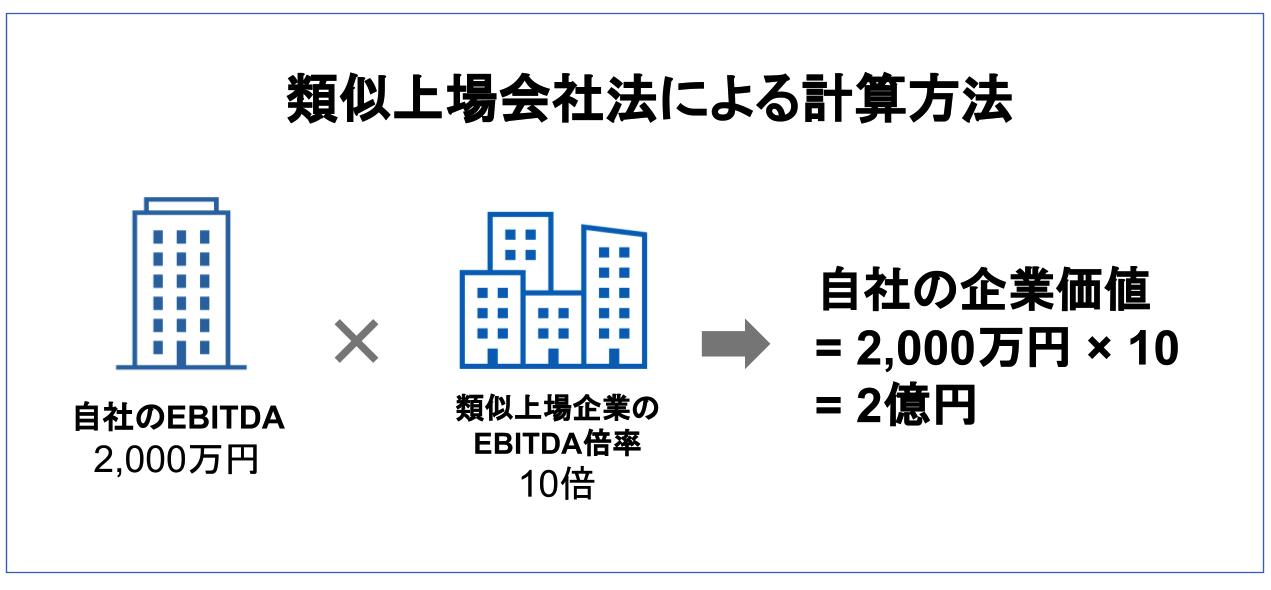

類似会社比較法は、評価対象会社と類似する上場会社の株価倍率を元に株式価値を算定する方法となります。

類似会社比較法のメリットは類似している上場会社の倍率をベースに株式価値を算定することになるため、客観性が高い結果が得られる点です。

また、上場会社の情報をベースにするため、情報は入手しやすく、また、信頼性の高い情報で算定することができる点もメリットになります。

そのほか、計算方法は簡便であるため、計算に時間もかかりません。

類似会社比較法のデメリットは事業内容や事業規模の近しい企業を見つけることができない場合がある点です。

後述するコントロールプレミアムや非流動性ディスカウントなど主観的な判断が入ってしまう可能性がある点もデメリットとなります。

また、会社特有の設備投資など個別の事象を反映することができないという点もデメリットとなります。

そのほか、事業計画期間の後半にかけて収益が伸びる計画になっている場合、類似会社比較法では事業計画の1年目の数値が用いられるため、DCF法と比較して評価が小さくなる可能性もあります。

類似会社比較法で用いられる倍率は、EBITDA倍率、EBIT倍率、PSR倍率、PER、PBRなどになります。

PBRは純資産をベースにした評価方法であるため、収益性が反映されていません。

また、PERは株式投資においてよく用いられる方法ではありますが、特別損益など異常な損益が影響している可能性があります。

そのほか、PSR倍率は事業に関連するものの、収益構造が類似会社と同様かはわからず、収益性が反映できません。

PBR、PER、PSR倍率にはこれらの問題点があることから、EBITDA倍率が実務上よく用いられます。

そこでEBITDA倍率の具体的な計算方法をみていきます。

それでは、具体的にEBITDA倍率の計算方法をみていきましょう。

ここでは以下の例をベースにみていきます。

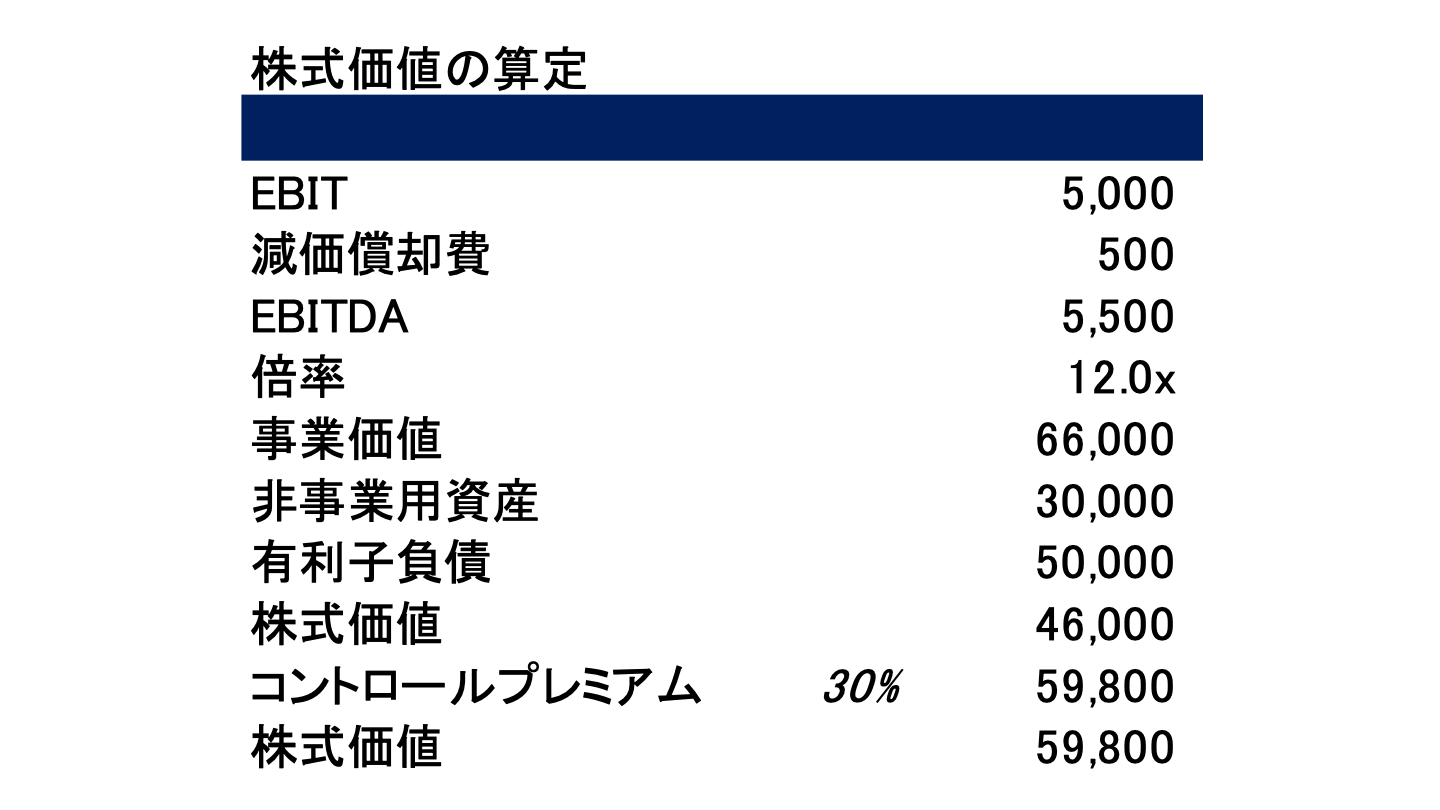

EBITDAは減価償却費及び支払利息控除前税引前利益のことを指します。

減価償却費を考慮しており、FCFに非常に近い概念になります。定義からは経常利益から支払利息と減価償却費を考慮することで算定されますが、実務上は簡便的に営業利益に減価償却費を足し戻して算定されることが多いです。

EBITDA倍率は類似会社の事業価値とEBITDAを用いることで計算されます。

類似会社の株価から計算された株式価値に有利子負債と非事業用資産を考慮することで逆算的に事業価値を出し、EBITDAで割ることでEBITDA倍率が計算されます。

DCF法においても非事業用資産と有利子負債は調整されますが、類似会社比較法における調整項目とDCF法における調整項目は微妙に異なります。

類似会社比較法においては類似会社と同様の調整が必要であるため、類似会社で取れる情報を元に評価対象会社でも同様の調整をすることになります。

一方で、DCF法においては評価対象会社を適切に評価するという目的から、評価対象会社固有の調整項目があれば全て非事業用資産や有利子負債として調整することになります。

調整項目が異なるため、留意が必要です。

その他、EBITDA倍率で計算された株式価値に調整される可能性がある項目があります。

それがコントロールプレミアムと非流動性ディスカウントです。

類似会社比較法においては類似会社の株価をベースに株式価値が算定されます。

株式市場における株価は少数株主価値とされており、会社を支配すること得られるコントロールプレミアムが入っていない状態であると考えられています。

そのため、評価対象会社を支配する場合などには類似会社比較法で算定された株式価値にコントロールプレミアムを上乗せすることで株式価値が算定されることが実務上多いです。

非上場会社の場合、上場会社と比較して取引がやりにくく、流動性が乏しいと考えられています。

そのため、その流動性の乏しさから株式価値をディスカウントするケースもあります。

ただし、株式の流動性については上場会社、非上場会社もそうですが、100%を取引するのか、それとも数%を取引するのか、流動性の資産を多く持っているなど、会社を総合的に判断してディスカウントの有無を検討する必要があります。

類似取引比較法は、過去の類似したM&A取引の取引価格をベースに評価対象会社に置き換えて株式価値を算定する方法となります。

類似取引比較法のメリットは具体的な取引をベースに株式価値を算定するため、評価額に説得力がある点です。

評価対象会社と同じ業界、規模などが同じ会社の取引をベースであり、同じ取引を想定することを前提にするので評価額に客観性もあります。

また、実際の取引金額をベースにしているため、先述したコントロールプレミアムや非流動性ディスカウントなども考慮された状態で株式価値が算定されるのもメリットとなります。

類似取引比較法のデメリットは公開されている情報自体限定されており、その中で取引を選定するため、類似する取引を選定することが難しくなります。

また、公開される情報が限られているため、類似した取引だとしてもシナジーの考慮の有無や個別の事象の有無は判別できず、適切に評価できない可能性もあります。

類似取引比較法は、過去のM&A取引の取引価格をEBITDAなど財務数値で割って計算した倍率を評価対象会社の財務数値に乗じて計算することになります。

類似会社比較法と同様で事業価値をベースにしてEBITDA倍率などが実務上よく用いられます。

最後にコストアプローチをみていきますが、コストアプローチの代表的な手法は簿価純資産法と時価純資産法です。

それぞれの方法の概要、メリット、デメリット、計算方法をみていきましょう。

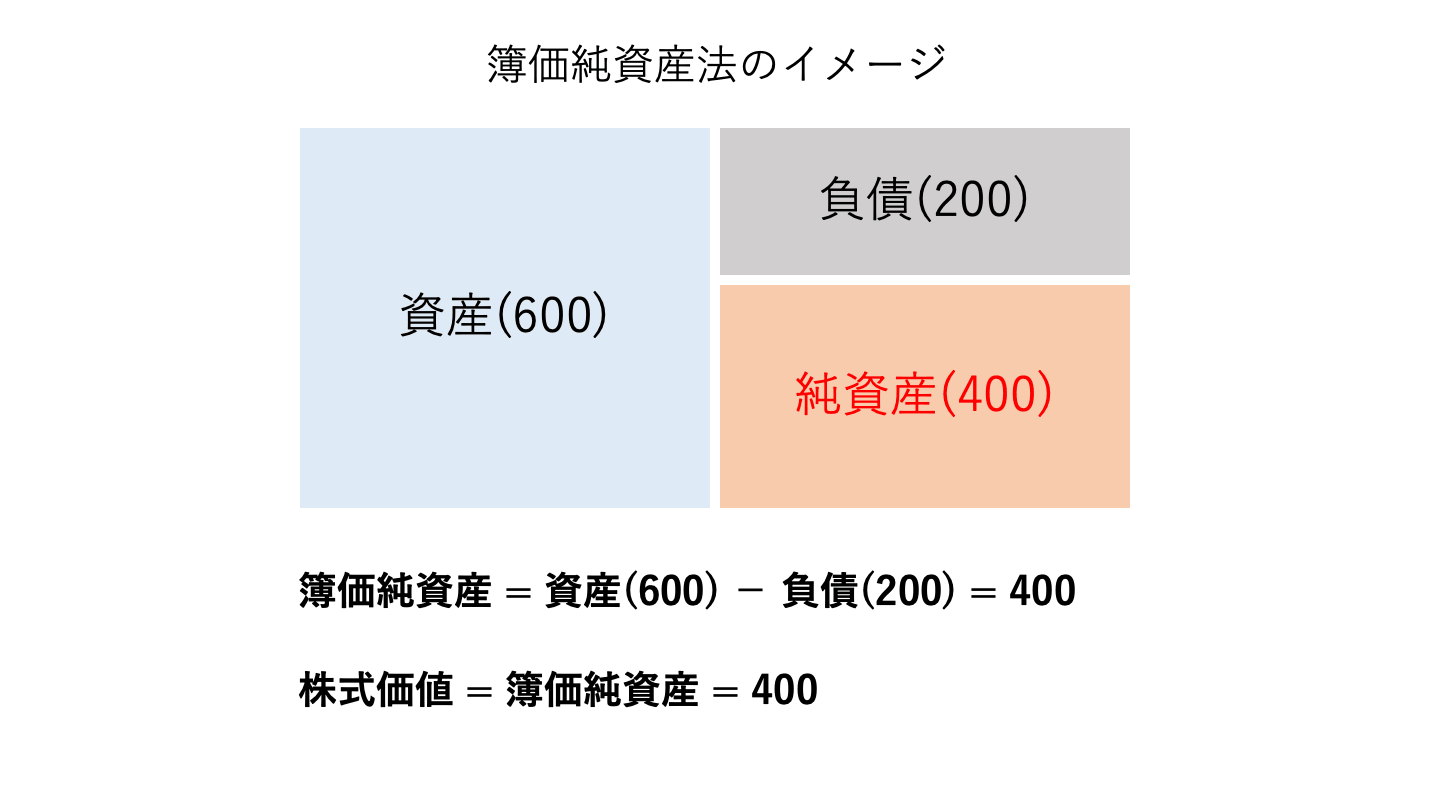

簿価純資産法は、貸借対照表の純資産を調整せず、簿価純資産をそのまま株式価値として用いる方法となります。

簿価純資産法のメリットはなんといっても計算が簡単という点です。

簿価純資産法では帳簿上計上されている純資産を株式価値にするので作業としてもほとんど発生しません。

また、帳簿金額を評価することになるため、比較的客観的な評価額が得ることができます。

簿価純資産法のデメリットは、評価対象会社の将来の収益性が全く考慮されていません。

また、保有している資産・負債について時価に評価替えされていないため、含み損益が反映されていません。

そもそも評価の前提となっている帳簿金額が誤っていると株式価値は適切に評価されません。

簿価純資産法の計算方法ですが、資産と負債の差額である純資産を計算することで株式価値が算定されます。

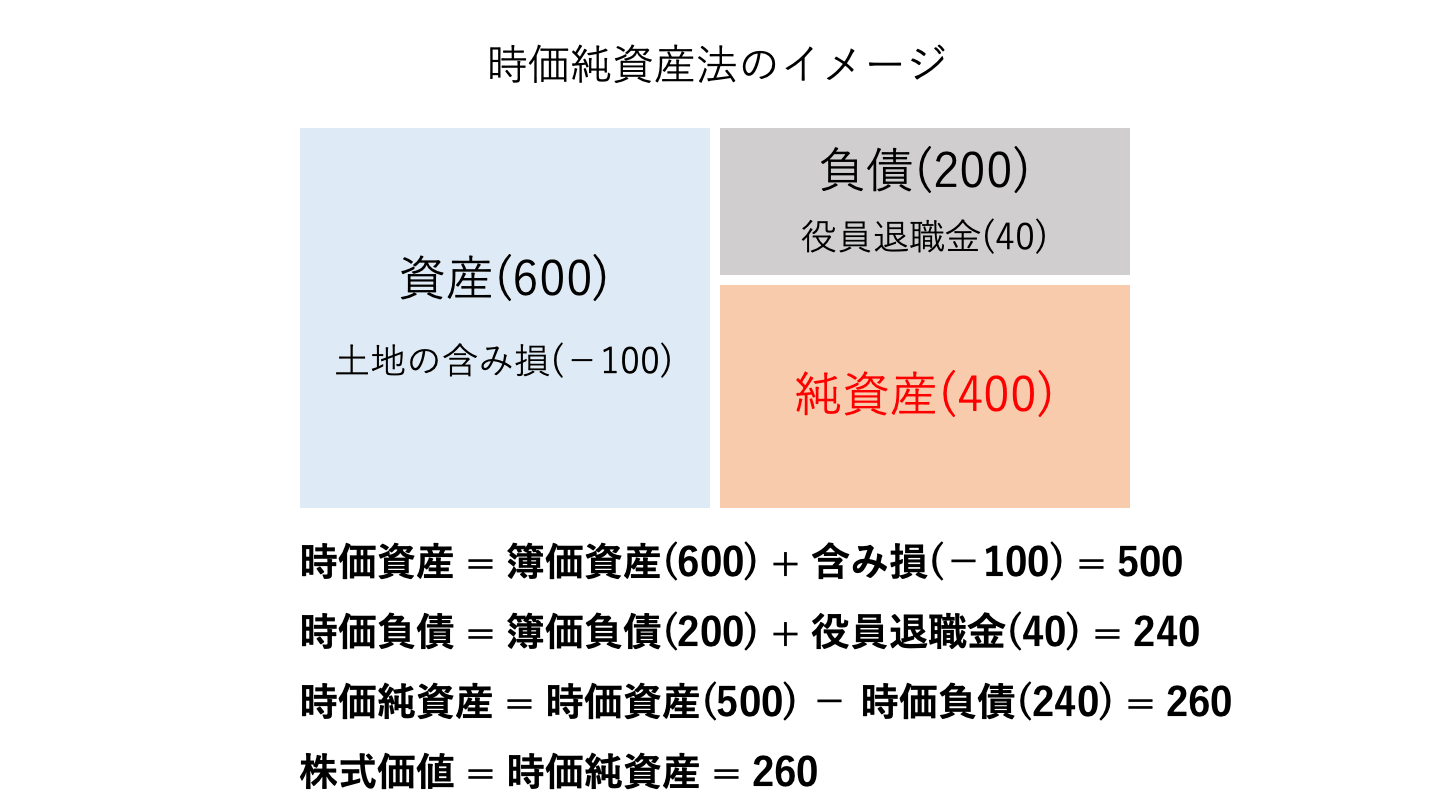

時価純資産法は、会社の保有している資産と負債を全て時価に置き直して、資産から負債を控除することで株式価値を算定する方法となります。

時価純資産法のメリットは金融機関や不動産会社などであれば適切な評価をすることができる点です。

そのほか、簿価純資産と同様で計算は簡単で、比較的客観的な評価額を得ることができます。

また、簿価純資産と比較すると帳簿上の資産負債の時価が反映された状態であるため、会社の価値に近い形になります。

時価純資産のデメリットは、簿価純資産と同様で収益性が考慮されていない点や評価の前提になっている帳簿金額が誤っていると適切に評価できません。

時価純資産法は保有している資産や負債を時価に置き換えた上で、資産と負債の差額を計算することで株式価値を算定します。

時価評価の対象となるのは不動産や有価証券、役員保険などとなります。

ここまで各アプローチの代表的な手法の概要、計算方法などをみてきましたが、ここでは実際に上場会社、未上場会社、ベンチャー企業において用いられるバリュエーション方法の違いを解説していきます。

上場会社においてバリュエーションは評価対象会社の市場株価があるため、市場株価法がメインの評価手法になります。

先述した通りで、市場株価は評価対象企業の収益性や将来性などが考慮されたものとなっているため、客観性の高い価値となります。

上場会社の評価をする場合、市場株価法で算定された金額をベースにその他の評価方法で株式価値を補完するということが一般的です。

DCF法や類似会社比較法で算定した結果で補完していくことになります。

いずれにしても市場株価法だけではなく、複数の手法で総合的に株式価値を算定することになります。

未上場会社においてバリュエーションは主としてDCF法や類似会社比較法が用いられることになります。

未上場会社の場合、市場株価がないため、市場株価法は用いることができません。

また、類似会社比較法についても業種や規模などが類似している会社がない場合も多く、その場合は幅広く類似会社を選んだ上で類似会社比較法を算定するため、参考程度にする算定するというケースもあります。

そのため、未上場会社ではDCF法がよく用いられる方法となります。

また、中小企業のM&A案件の場合は、DCF法や類似会社比較法のような高度な手法は用いず、純資産に営業利益の3年分を加算した金額など簡便的に計算されるケースもあります。

買収される会社側にM&Aの知識がないケースも多く、精緻に計算したところで規模が小さく影響が小さいためです。

ベンチャー企業においてバリュエーションは未上場会社と同様でDCF法や類似会社比較法が主要な手法となります。

ただし、未上場会社の場合とは少し異なる点があります。

ベンチャー企業の場合、将来の計画でいけば大きく伸びる計画、強気の計画で作成されているケースが多くあります。

うまくいけばその計画通りにいく可能性もありますが、うまくいかないケースも多々あります。

そのため、ベンチャー企業の事業計画はリスクが高いと言えます。

そのリスクに備えるため、割引率にはベンチャーキャピタルのIRRを用いることになります。

ベンチャーキャピタルが投資先企業へ投資した際の利回りでベンチャー企業へ投資する期待収益率です。

実務的にはAICPA(米国公認会計士協会)から公表されている資料「AICPA Valuation of privately held company equity securities issued as compensation」を参考に割引率が設定されたりします。

また、類似会社比較法は業種が類似しているというよりはIPOした直後の会社を中心に選定して算定することもあります。

今回はM&Aにおけるバリュエーション(企業価値評価)について解説してきましたが、いかがでしたでしょうか。

バリュエーションにおいては3つのアプローチ方法があり、それぞれのメリット、デメリットを補完しながら評価する必要があります。

時代に応じて主流の評価方法などもあるのでその点も留意しながら進めていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)