未公開株式(非上場株式)を売却する方法や税金を徹底解説

更新日:2023年11月08日

M&A・事業承継

- 記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

実は日本の株式会社のほとんどは非上場会社です。そんな非上場会社の株式(≒未公開株)の売却について、方法や進め方、金額の決まり方、課税される税金を公認会計士がわかりやすく解説します。

まずは未公開株式について解説していきます。

未公開株式とは、会社の許可なく株式の譲渡をすることができない株式、会社法上で規定される譲渡制限が付いている株式のことをいいます。

一方で、非上場株式とは証券取引所に上場していない会社の株式を指します。

日本のほとんどは中小企業となっており、それらの会社はほとんどの場合、非上場株式となります。

未公開会社は譲渡制限付株式が発行されているため、イコール非上場株式が成り立ちますが、非上場株式は必ずしも未公開とは限らないため、イコールの関係は成り立ちません。

日本の会社はほとんどが中小企業となっており、簡単に他人に譲渡されると困るため、譲渡制限付きの株式を発行し上場していないケースがほとんどです。

そのため、日本の会社では未公開株式イコール非上場株式がほとんどの場合、成り立ちます。

上場株式との違いは、市場で取引がされているかどうかの違いとなります。

上場とは、証券取引所に株式を公開することで、売買が誰でも自由に行えるようにすることを指します。

そして、上場株式は証券取引所などで取引されている株式のことをいいます。

日本では東京証券取引所が該当し、それぞれの上場基準が異なる市場があります。

東証一部や東証二部、さらには新興企業向けのマザーズやJASDAQがあります。

一方、未公開株式は証券取引所に上場していない株式となるため、誰でも簡単に取引ができるわけではありません。

特に日本の未公開株式は譲渡制限をつけられることが多く、譲渡するために手続きなどが必要となり、容易に売買できないようになっています。

未公開株式の他に、「譲渡制限株式」や「同族会社株式」があります。

先述した通り、未公開株式は譲渡制限付の株式のことを指すため、譲渡制限株式は未公開株式と同義になります。

同族会社株式とは、同族会社により発行された株式のことを指します。

同族会社とは3人以下の株主で50%以上の株式を保有している会社をいいます。

日本の会社の場合、家族経営をしていることが多く、同族会社に該当します。

同族会社の場合、他人に容易に譲渡されては困るので、未公開株式となっていることがほとんどです。

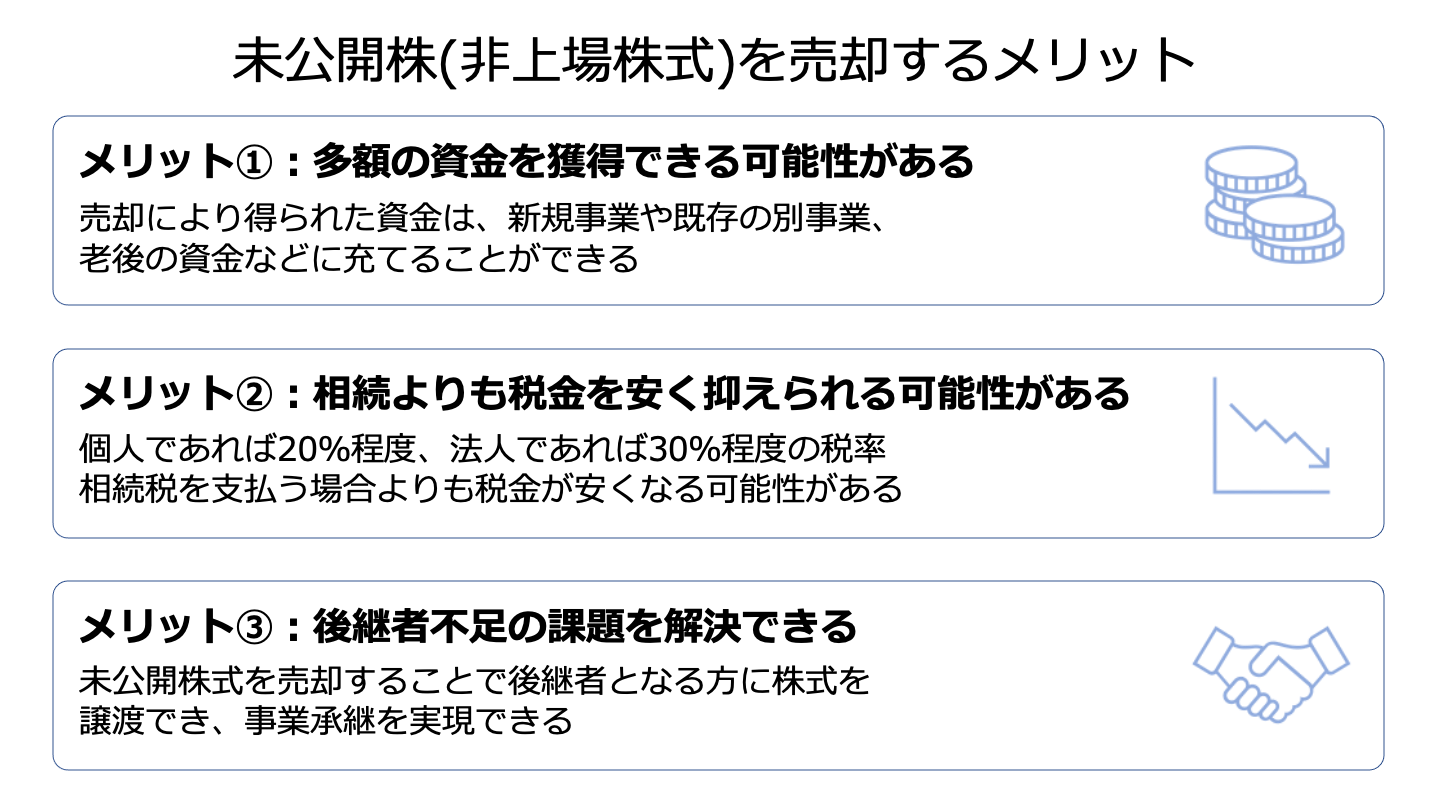

未公開株式を売却するメリットについてみていきます。

未公開株式を売却することで得られるメリットとして多額の資金を得ることができる可能性があります。

未公開株式は一般的な評価方法で評価するよりも高い水準で売却されることもあります。

成長企業などこれから期待される会社であれば高い金額で取引されます。

そして、未公開株式の売却により得られた資金は、新規事業や既存の別事業、また、老後の資金などに充てることができるのです。

未公開株式の売却は、相続するよりも税金が安く抑えることができる可能性があります。

相続税の場合、最大で55%の税金を支払うことになる可能性があります。

一方、株式譲渡の場合、個人であれば20%程度、法人であれば30%程度となっており、相続税よりも低い税率で取引することができます。

ただし、未公開株式の金額が小さければ相続税は55%もかからず、税率が10%や15%となる場合もあるので取引をする際には留意が必要です。

経営者の課題の中でも、後継者問題は大きな課題となってしまっているケースも多数あります。

特に日本は少子高齢化が進んできており、後継者に悩む経営者も多数います。

これまでであれば、親族内や従業員で事業承継するケースがほとんどでしたが、ここ最近ではそもそも経営者の子供がいないケースや子供に同じ思いをさせたくないなどの理由から後継者を見つけることができず、経営者の高齢化が進んでいます。

そのような状況下の中で、未公開株式を売却することで後継者となる方に株式を譲渡でき、後継者問題も解決することができるのです。

未公開株式を売却する方法や流れについてみていきます。

未公開株式を売却するにあたっては、まず買い手の候補を探す必要があります。

売却にあたってはどのような相手先に売却するのかを検討した上で、探していくことになります。

買い手候補を探すには自社だけで探すのは難しく、M&Aを専門にしている仲介会社などに依頼をして買い手を探してもらうことで効率的に進めることができます。

こちらから買い手候補の条件を伝え、ロングリストやショートリストを作成してもらい、買い手候補を絞っていきます。

条件が合う先が見つかればノンネームシートやインフォメーション・メモランダムを持ち込んでもらい、興味の有無を確認してもらいます。

興味がある先があれば、交渉に進んでいきます。

買い手候補が見つかれば交渉フェーズに入っていきます。

買い手とは売却条件、金額や従業員、取引先などさまざまな条件を決めていくことになります。

また、買い手は会社のことを理解するため、デューデリジェンスを実施することもあります。

デューデリジェンスは規模や目的によりますが、財務・税務、法務、人事・労務などの範囲について調査が行われることになります。

デューデリジェンスで見つかった項目などは最終的な契約書にも織り込まれ、契約書の合意に進んでいきます。

未公開株式では、会社に株式の譲渡に対しての承認を取る必要があります。

そのため、株式譲渡に対しての承認を会社に請求することになります。

買い手への譲渡の承認は、株主総会または取締役会での決議が必要となります。

株主総会または取締役会で承認されれば、契約書の締結に進んでいくことになります。

もし株式譲渡の承認がされなかった場合は、会社は株式の買受人を指定し、売主に通知していくことになります。

株式譲渡について会社の承認が得られれば、契約書の条件などを全て決定し、株式譲渡契約書の締結に進んでいきます。

株式譲渡契約書では、代金や従業員の取り扱い、現役員の取り扱い、取引先の取り扱い、支払方法、クロージング条項などが織り込まれます。

これらの条件が全て決まれば、株式譲渡契約書は締結されることになります。

株式譲渡契約書の締結後、クロージング条項等に対応して売買代金の決済に進むことになります。

株式の売却は金額が多額になるため、銀行口座などに振り込まれることになります。

銀行口座に代金が振り込まれるとともに株式が譲渡されることで取引が成立します。

現在、株券は発行しなくてもよく、株券不発行会社が多数あります。

その場合には、相手との意思表示で譲渡されることとなりますが、後述する株主名簿を書き換えることで第三者に対抗することもできます。

そのため、代金が振り込まれたことが確認されれば株主名簿の書き換えに進んでいきます。

上述の通り、代金が振り込まれ、株式が譲渡されると株主名簿の書き換えが行われます。

株主名簿が書き換えられることで、第三者にも株主であることの対抗要件を満たすのです。

なお、株券不発行会社の場合では、会社に対して株主名簿記載事項が記載された書面を請求することができます。

当該書面により、株主であることを第三者にも証明することができます。

未公開株式の株価算定方法についてみていきます。

株式の売却金額は、他の物の値段の決まり方と同様で、売り手の希望金額と買い手の希望金額のバランスの中で決まっていきます。

もちろん、売り手は高く売却したいと考えている一方で、買い手は安く買いたいと考えています。

それぞれの希望金額をもとに交渉が行われ、それぞれの納得する金額で決まります。

なお、価格についてはM&Aにおいてインカムアプローチやマーケットアプローチ、コストアプローチなどの一般的な考え方があり、それに基づいて算出されることがほとんどです。

そのため、お互いの金額がかけ離れた金額となることは少ないのですが、中小企業などM&Aになれていない会社同士の場合はかけ離れてしまうこともあります。

売り手、買い手それぞれの立場からの金額があり、それぞれの金額を基に、交渉の中で決まっていくことになります。

バリュエーションの方法 | メリット | デメリット |

|---|---|---|

インカムアプローチ |

|

|

マーケットアプローチ |

|

|

コストアプローチ |

|

|

ここでM&Aで用いられる株価算定方法について解説していきます。

先述したインカムアプローチとしてDCF法、マーケットアプローチとしてマルチプル法、コストアプローチとして時価純資産法を紹介していきます。

DCF法は、ディスカウンテッド・キャッシュフロー法と呼ばれる方法で、評価対象会社の事業計画をもとに将来獲得すると期待されるキャッシュフローから割引率を用いて現在価値に直して株価を算定する方法となります。

DCF法のメリットは、評価対象会社の事業計画を用いるため、将来性や収益力、個別事象を織り込むことができます。

また、投資リスクを反映した割引率で評価をすることができることもメリットとなります。

一方、DCF法のデメリットは事業計画をもとに計算するため、恣意性を排除できないことや達成に対しての不透明性などを排除することができません。

事業計画によると評価が高めに出てしまう可能性もあります。

マルチプル法は、いわゆる類似会社比較法と呼ばれる方法で、評価対象会社と類似する上場会社の株価倍率をもとに評価対象会社の株価を算定する方法となります。

マルチプル法のメリットは、類似している上場会社の倍率をベースに算定することになるため、客観的に評価することができます。

また、情報が入手しやすく、簡便的に計算できることがメリットとなります。

一方、マルチプル法のデメリットは事業内容や事業規模の近い企業が見つからない場合、用いることができません。

また、個別の事象を反映することができないことや将来性の高い会社では評価金額が低く出てしまう可能性があります。

時価純資産法は、会社の保有している資産及び負債を全て時価に置き換えて、資産から負債を控除することで株価を算定する方法となります。

時価純資産法のメリットは、簡便で客観的な結果を得られやすい点です。

また、金融機関や不動産会社では時価のある資産を多く保有しており、適切に評価することができます。

一方で、時価純資産法のデメリットは収益性が考慮されない点や帳簿が誤っている場合には適切に評価することができない点です。

M&Aで決まる株価は売り手と買い手の交渉で決まるため、基本的には税法でも取引金額は変わりません。

しかし、親族内で譲渡した場合に極端な金額で譲渡をしてしまうなど一般常識から離れた金額で取引されるような場合には、税法上で問題になってしまう可能性があります。

取引としては第三者間の取引で問題は生じないのですが、税法上の妥当な金額と差異が生じた場合には贈与税などが請求されてしまう可能性があります。

これは課税の公平性や納税者の平等の観点から、財産の移転により所得を得た者に対して適正な金額で移転をする必要があると考えられるからです。

税法上では金額の妥当性を担保することは難しいものの、一定のルールを定めることで税法上の時価としているのです。

一定のルールで計算された金額と乖離が生じてしまった場合にはみなし譲渡やみなし相続など課税が発生してしまう可能性があります。

税法上で決められているルールは原則的な評価方式が二つと特例的な評価方式が一つ定められています。

評価方式 | 計算の概要 | 適用対象の主な条件 |

|---|---|---|

類似業種比準方式 | 類似した業務を行う上場企業における1株あたり配当金額、利益金額、純資産価額を参考にして株価を評価 | 大企業(従業員が70人以上の会社) |

純資産価額方式 | 会社売却による利益を発行済株式数で除することにより、1株あたりの価格を計算して株価を評価 | 中小企業 |

配当還元方式 | 過去2年平均の1株あたり配当金に10%を乗じたものに、1株あたりの資本金等の額を50円で控除したものを乗じて株価を評価 | 株主が多数存在し、各株主の保有割合が低い場合 |

類似業種比準方式とは、自社が行っている事業と似た業務を行なっている会社の株価を参考にして、株式の価格を決定する方法となっています。

主には大企業(従業員が70人以上)の株式取引の際に用いられます。

具体的には、類似した業務を行なっている上場企業の1株あたりの配当金額と利益金額、純資産価額を参考にして株価を評価する方法です。

純資産価額方式とは、会社が解散した場合に全資産を売却すると利益はいくらになるのかという考え方を参考に株式の価格を決定する方法となっています。

主には中小企業の株式取引の際に用いられます。

具体的には、会社を売却した場合の利益を発行済株式数で除することで1株あたりの価格を計算して株価を評価する方法です。

配当還元方式とは、株主に支払うことができる配当金の金額を参考にして、株式の価格を決定する方法となっています。

主には株主が多数存在し、各株主の保有割合が低い場合の株式取引の際に用いられます。

過去2年間の平均の1株あたり配当金に10%乗じたものに1株あたりの資本金等の額を50円で控除したものを乗じて計算されます。

なお、計算結果が2.5円を切る場合には、1株あたり2.5円として計算されることとなります。

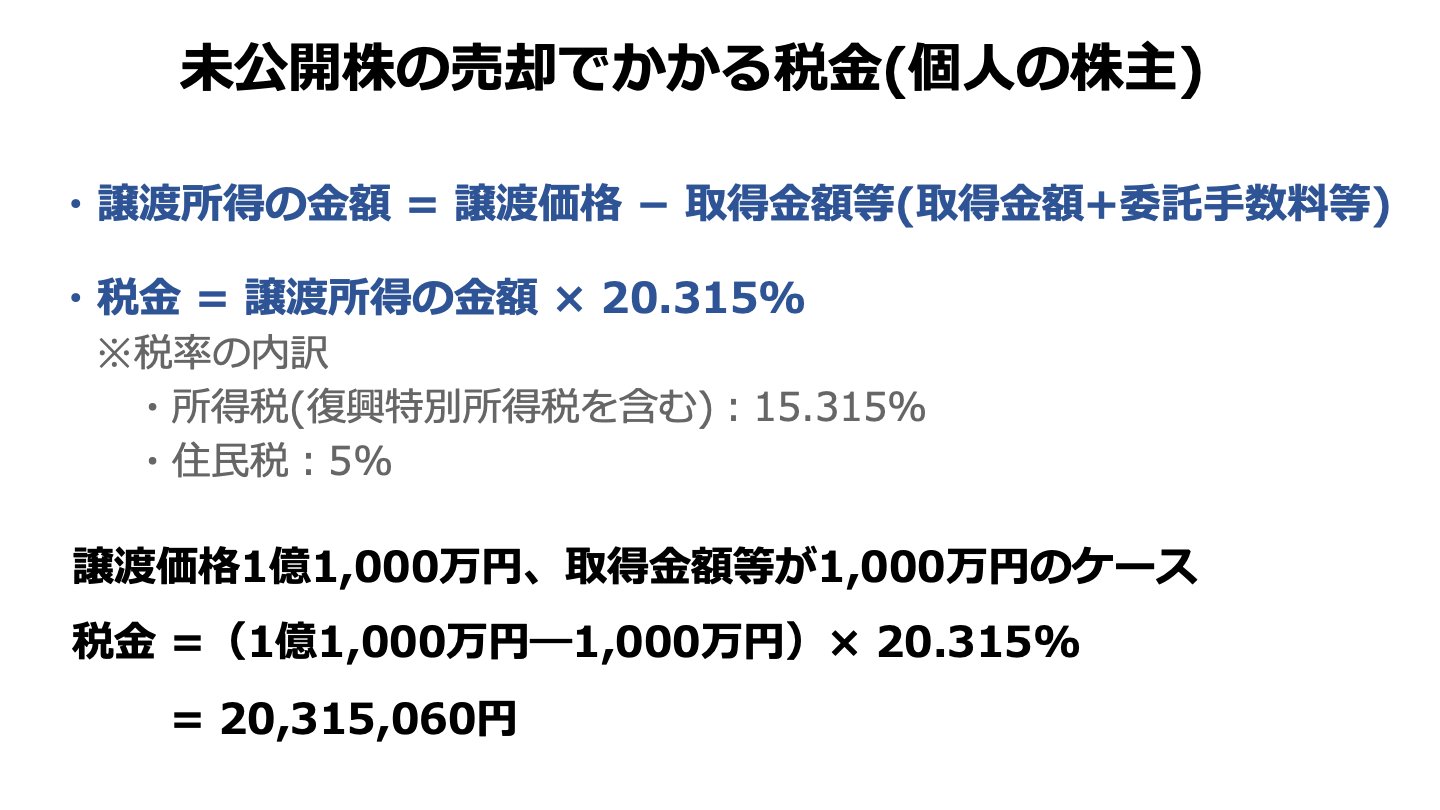

未公開株式の売却でかかる税金についてみていきます。

個人の株主が未公開株式を売却する場合には、所得税、復興特別所得税及び住民税がかかることになります。

未公開株式を取得金額よりも高く譲渡した場合には、譲渡金額と取得金額(付随費用等を含む)の差額に対して税金がかかることになります。

所得税は所得の増加に合わせて税率が上がる超過累進課税制度となっていますが、株式譲渡については一律で15%課税されることとなります。

合わせて、所得税の2.1%の復興特別所得税と5%の住民税がかかってきます。

所得税、復興特別所得税及び住民税で20.315%の税金がかかってきます。

法人が未公開株式を売却する場合には法人税等(法人税、事業税、住民税)がかかることになります。

法人税は超過累進課税となっており、他の所得との兼ね合いで課税所得に応じて税金がかかってくることになります。

なお、未公開株式の売却にかかる所得の計算方法は、個人と同様で譲渡金額と取得金額の差額に対して税金がかかることになります。

先述した通り、未公開株式の売却は基本的に第三者間の取引として考えられるため、実際の取引された譲渡価額や取得価額により、税金が計算されることとなります。

ただし、時価よりも著しく低額で譲渡した場合にはみなし譲渡所得やみなし贈与税がかかってしまうので注意が必要となります。

売り手が個人か法人、買い手が個人か法人によって考え方が異なるのでそれぞれについてみていきます。

なお、以下では取得金額200万円、譲渡金額300万円、時価800万円として説明していきます。

個人から個人への売却に関して売り手については、譲渡金額で株式を譲渡したと考えて所得計算されます。

時価の2分の1未満の価額で譲渡したとしても、譲渡損(800万円で譲渡できるのに300万円で譲渡してしまった差額の500万円)はなかったものとしてみなされます。

一方、買い手の個人では時価よりも著しく低く譲渡された場合(個別の事情を検討の上判定)には贈与税を考える必要が出てきます。

なお、個別の事情により該当するかは異なります。

個人から法人へ売却した場合の売り手は低額譲渡に該当するかにより所得金額が異なります。

譲渡金額が時価の2分の1未満となっている場合には、低額譲渡となり、みなし譲渡所得課税が課されることになります。

みなし譲渡所得課税に該当する場合には時価と取得金額の差額について所得税等がかかることになります。

一方で、法人は時価取引を前提にしているため、時価と譲渡金額の差額(800万円と300万円の差額、500万円)は受贈益として課税されることになります。

法人から個人へ売却した場合には、時価で譲渡したと考え、時価と取得金額の差額(600万円)に対して課税されることになります。

また、譲渡相手により時価と譲渡価額の差額(損金)の考え方は異なり、買い手と雇用関係があれば役員賞与や給与に該当し、雇用関係がなければ寄付金として取り扱われることとなり、損金不算入の対象となります。

一方で、買い手は時価と譲渡金額の差額について所得税が課税されることになります。

買い手の雇用関係の有無により所得が異なり、雇用関係がない場合には一時所得に該当し、雇用関係がある場合には給与所得に該当することになります。

法人から法人へ売却した場合にも、買い手が個人の時と同様で時価で譲渡したと考え、時価と取得金額の差額に対して課税されることになります。

また、譲渡相手は法人となるため、時価と譲渡価額の差額は寄付金となり、損金不算入の対象となります。

一方で、法人は時価取引を前提にしているため、売り手が個人の時と同様に時価と譲渡金額の差額(800万円と300万円の差額、500万円)は受贈益として課税されることになります。

未公開株式の売却に関連する確定申告は、法人と個人で異なります。

種類が異なるため、時期等も異なります。

法人の確定申告は法人税が対象となります。

また、確定申告の時期は各社ごとに異なり、原則各社の決算日から2ヶ月以内で申告を行う必要があります。

一方で、個人の確定申告は所得税が対象となります。

法人では確定申告の時期が異なりましたが、個人の確定申告は2月16日から3月15日が原則となっており、休日の兼ね合いなどで調整されます。

未公開株式の売却とは、譲渡制限付の非上場株式となっており、相手先を探すなど譲渡するにはなかなか難しい側面もあります。

また、法的な手続きや税務的な手続きなど留意して進めなければならない点も多数あるので、それぞれのポイントを理解して進めましょう。

難しい点などは必要に応じて専門家に相談して進めることでスムーズに進めましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。