会社分割とは?吸収分割・新設分割の違い、手続き、事例を解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

会社分割は事業の一部もしくは全部を、他の会社に承継させることをいいます。新設分割と吸収分割の方法があります。この記事では会社分割の意味、手法の特徴、メリット・デメリット・手続きの流れ・事例を解説します。

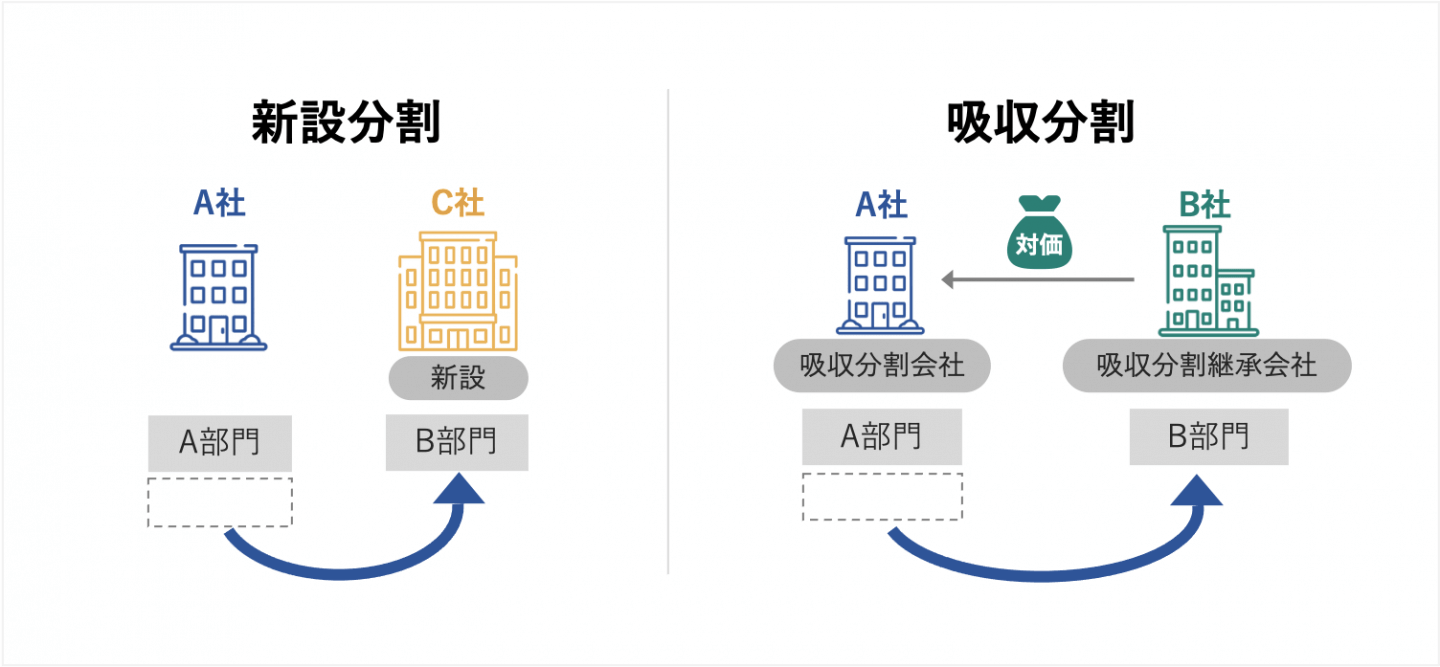

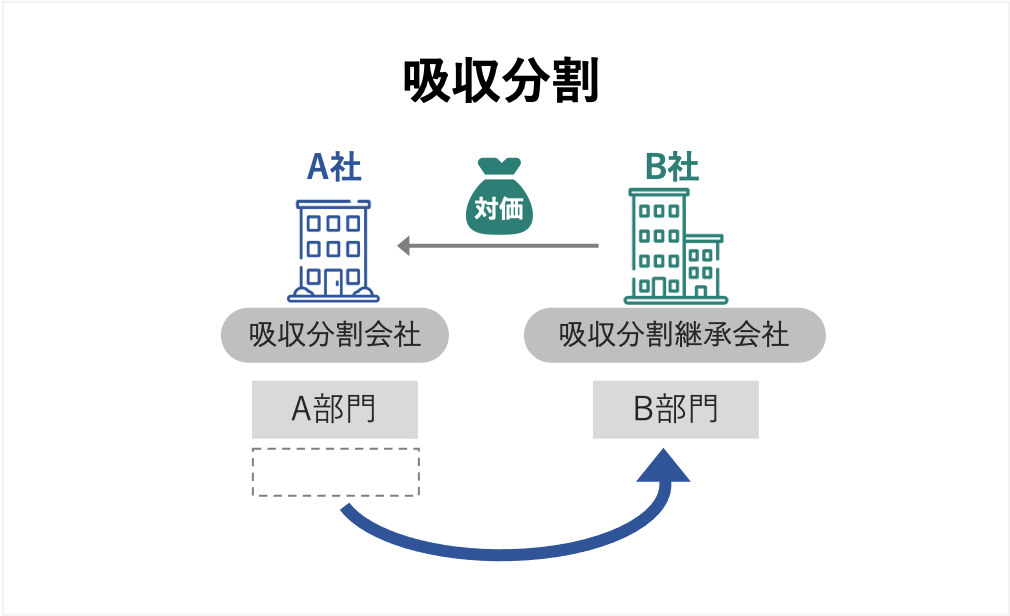

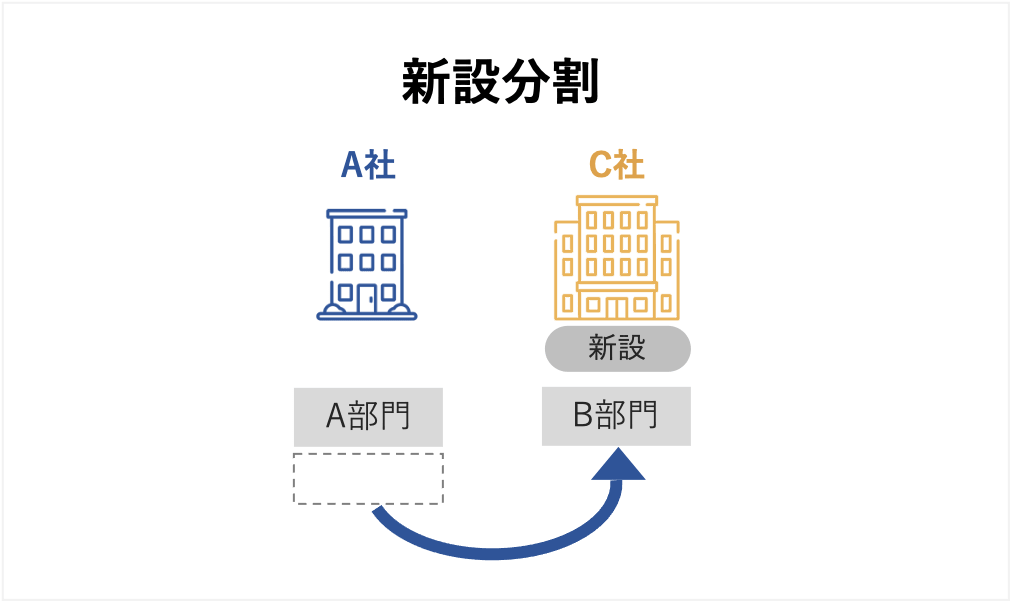

会社分割には、大きく分けて吸収分割と新設分割の二種類があります

吸収分割は既に設立している法人2社間で行い、新設分割は新たに設立した法人と既存の法人の間で行います。

ある法人企業の事業部を、すでに設立している違う法人へ移すことです。

例えば、既存のA社にはa事業部・b事業部・c事業部があり、もう一方の既存のB社にはd事業部があったと仮定します。このとき、A社のc事業部はA社が事業をしていく上ではあまり得意な分野ではなく、かといって事業部を閉鎖すると株主への影響が出る可能性があり簡単に閉鎖できないとします。そのとき、B社はA社のc事業を得意分野としており事業拡大を図ろうとしていたとします。そのタイミングでA社のc事業部をB社が買いとりA社から切り離すことを吸収分割といいます。

新設分割とは、新しく設立した会社へ既存の事業を引き継ぐことです。

例えば、A社には「a事業・b事業・c事業」があると仮定します。このとき、a事業はA社の中の1事業部として業務を行うよりもa会社として新しく専門的な会社として立ち上げる方がメリットが多いとします。その場合、このa事業部のノウハウをそっくりそのまま新しいaA社に承継してもらい、一つの新設法人として経営します。このときaA社を新設しているので「新設分割」に該当します。

対価のもらい方で区分する分割の種類があります。こちらも大きく分けて2種類あり「分社型分割」といわれる物的分割と「分割型分割」といわれる人的分割があります。分社型分割、分割型分割とも実際に対価で渡す物は株式ですが、渡す相手が会社なのか株主なのかで変わります。

分社型分割は「物的分割」に該当します。分割の対価としての株式を渡す相手が、分割会社である場合の会社分割をいいます。(株式を会社へ渡す)

例えばA社とB社の間で分割が発生したと仮定します。分割元会社をA社とした場合、A社はB社に事業(事業部)を渡します。その対価としてB社はA社という「会社」に株式を渡します。

分割型分割は「人的分割」に該当します。分割の対価としての株式を渡す相手が分割会社の株主

である場合をいいます。(株式を株主へ渡す)

例えばA社とB社の間で分割が発生したと仮定します。分割元会社をA社とした場合、A社はB社に事業(事業部)を渡します。その対価としてB社はA社の「株主」に株式を渡します。

会社の価値を決めるのは事業形態だけではありません。しかし経営の立て直しを図ろうとする場合、多くの経営者は「業態変更」「組織再編」を考えるのが普通です。「こんな経営がしたかったわけではない」と感じたとき、抜本的な改革が必要になることがあります。この1つの選択肢が会社分割です。

会社には得意分野と不得意分野があります。珍しいことではなく得意分野が秀でていればいるほど、不得意分野というほどではないのに、そこが目立ってしまうケースです。

足を引っ張っている不採算分野ならまだしもそうではないという事業の場合、事業としての価値が他社から見ればあることもあります。このような場合は分割して自社を残しつつ切り離した分野の事業を分割して対価を得れば、その事業が亡くなったことによる損失は最小限に抑えられます。

事業が大きくなることは悪いことではありません。ただし大きくなりすぎると舵取りが難しくなるのもよくある話です。もし大きくなりすぎた事業が、経営理念とは少しずれるといった場合経営者の判断を鈍らせる原因にもなりかねません。

会社分割と事業譲渡の違いは会社の一部(もしくは全部)を売買するかどうかです。

会社分割の特徴は、もともとの会社は消滅せずに残るところにあります。例えば3つの事業部を持ち、そのうち1つを切り離しだ(分割)として、残る2事業部を持つ会社と新たな1事業部を承継する新会社、この両方が存在することになりもともとの会社は残ります。この点はM&Aと比較しても異なる部分といえます。

事業譲渡とはその名の通り「事業」を売却することです。売却ですから「売買契約書」が存在します。場合によっては一時的に貸し出すような「賃貸契約」を締結することもあります。事業譲渡は事業はもちろんのこと、資産や負債も一緒に譲渡することになります。譲渡の対象の幅は広く、事業や設備のほか、人材やブランド商標なども含まれます。

「適格分割」か「非適格分割」により税金が課税されるのか、されないか決まります。

いわゆる「適格分割」の場合、税金は課税されません。もう一方の「非適格分割」に該当する場合には、課税の対象となります。この場合、移動資産はすべて時価評価し譲渡損益を計上します。適格であれば時価ではなく資産は簿価での引継ぎとなるため譲渡損益は計上されないことになります。

ここからもわかるように、いかに「適格分割」かどうかの判定をすることで税金が課税されるか否かが決まります。

会社分割の対価は「株式」です。ですから実際に現預金という資金がなくても対価を支払うことができます。資金繰りが困難な企業が分割した場合は、株式を相手企業に渡すだけなので資金調達を考える必要がありません。

事業譲渡では対象事業の契約をそのまま承継することはできません。しかし会社分割の場合は一部宅地建物取引業の許認可のように承継できないものもありますが、多くの場合届出を提出するだけで承継できるものがほとんどです。そのため、一から許認可を申請しなければいけないようなものは少ないといえます。

事業分割もとの会社に残るのか、新しく事業を引き継いだ新鋭会社に行くのかはその企業の特色や状況により異なりますが、いずれにしても従業員はどちらかの会社で雇用されることになるため同委は不要です。ただし従業員がそれまで従事していた事業と違う事業へ所属させられた場合には、異議申し立てを行ことができます。つまり経営者は、従業員の同意が必要ない分、分割前とかけ離れた事業部へ所属させてしまうと異議申し立てをされるリスクがあることを知っておかなければなりません。

簡単にいえば「分社化」できるので、好調な事業分野を残し将来起こるかもしれない倒産リスクを分散させておくことができます。また事業分野を分けることで、より専門的な分野へ参入できるなど、事業拡大にも活用できます。それ以外に、分割により身軽になったことで違う分野への新たな参入も可能になる会社もあります。また会社のスリム化にもつなげることが可能です。

例えば、単純に10事業部あった会社が分割により5事業部になったという場合であれば、今までそれぞれの長に確認していたことが5人に減少するため、とてもスピーディーに話を進めることができます。つまり、参考意見を早く収集できるので経営者の意思決定も早くできるようになります。

株主総会を開催しなければならないという手間と時間がかかります。また特別決議に該当するので、それを可決する必要があります。経営者で株主を構成している場合は特に問題はありませんが、直接事業に携わっていない株主がいる場合には、分割の理由をしっかり説明しておく必要があります。

先にも軽く触れましたが、一部の事業は届出だけで引き継げないことがあります。許可が必要な事業の場合は、許可を得ることから始めるため分割の利点が活かせないことになります。例えば旅行業や理容業は承継許認可の承継は可能ですが、ホテル・旅館営業・貸金業は再度許認可を取得しなければなりません。

分割の税務上の取り扱いは非常に煩雑です。適格なのか非適格なのかという判定から、さらに適格であれば納税は発生しないため、いかにその方向へ進めるかがポイントになります。また財務処理も煩雑になりやすいため、税務処理にたどり着く前の基本部分を固めることに難しさが発生します。それだけ専門家でも経験を積んでいなければ難しいのです。

分割すれば当然株価は変動します。もちろん日本の多くは中小企業であることから、上場企業のように誰でも簡単に株価が分かることはありません。しかし中小企業でも親族だけが株式を所有しているとは限りません。そのような場合、株式を対価として渡す分割の場合は株価が変動しますから信頼性の低下につながることがあるのも否定できません。またこのような信頼性の低下が企業イメージの低下につながることもあります。

今日思いついて明日やろうというわけにいかないのが会社分割です。特に株式を対価として渡すため株式評価をしなければなりません。中小企業の場合は特に、国税庁が発表する類似業種により計算しますから、評価部分だけをとっても時間がかかってしまうのです。

また吸収分割、新設分割のどちらの場合でも登記を含めた手続きに時間がかかります。株主総会の決議も行わなければならないため、招集通知を郵送するなど物理的にどうしてもかかってしまう時間があることを知っておかなければなりません。

新設分割の場合の手続きは次の通りになります。

1.分割計画書の作成

2.事前開示書類の備置(分割会社)

3.従業員への通知

4.株式買取請求通知(反対株主)

5.債権者保護手続き

6.株主総会を開催。特別決議で承認

7.登記申請

8.事後開示書類を備置(分割・新設の両会社とも)

それでは、内容について1つずつみていきましょう。

新設分割の場合、計画書は必須要件です。この計画書には次のような内容を記載します。

①新設会社の商号・所在地・目的・発行可能株式の総数

②定款に定める事項

③役員の氏名・名称

④設立会社へ承継する権利義務

(⑤分割型分割に関係する一定の事項)

事前開示書類の備置(分割会社)

株主総会の2週間前から会社分割の効力発生日後6か月経つまでの間必要になります。特に「ほかの当事会社の計算書類である貸借対照表や損益計算書などに関する事項」は重要です。

労働承継法に定める「会社の分割に伴う労働契約の承継等に関する法律」により従業員へ事前通知を行います。内容は、いつ分割されるのか、事業内容、分割後の従業員の就業場所や業務内容などが含まれます。

株式買取請求権についての通知を行うことで、分割に反対する株主の株式を買い取ることができます。原則書面で通知します。

債権者には一連の分割手続きについて異議を唱える権利があります。これは会社法に定められており、債権者保護を目的としています。

株主総会を開催し、その中の特別決議で承認を得なければ分割することができません。そのため分割する旨を株主総会の通知とともに事前に株主へ通知しておきます。

分割元、および新設会社の両方で登記を行います。分割元は、株式を渡しますから資本が減少します。その資本が減少することを証明する書類と、代表者役員の印鑑登録証明書が必要です。また新設企業は、分割計画書や定款、債権者保護の手続き書類のほか、場合によりますが代表取締役の選定書、役員就任の承諾書、役員の印鑑登録証明書、本人確認書類、分割元の会社で決議・新設分割計画を承認したときの株主総会の議事録、会社法の規定に従って計上された資本金の額を証する書面(株式が増えますから資本金が増加しますの)などが必要になります。

事後開示書類を備置(分割・新設の両会社とも)

効力発生日から6か月間、分割元の会社と新設会社の本店に事後開示書類を備置します。

吸収分割の場合の手続きは次の通りです。

1.分割計画書の作成

2.事前開示書類の備置(分割元会社)

3.従業員への通知(分割元会社のみ)

4.株式買取請求通知(反対株主)

5.債権者保護手続き

6.株主総会を開催。特別決議で承認

7.登記申請

8.事後開示書類を備置(分割・承継の両会社とも)

一部、新設分割と同じものもありますので、異なる部分を詳しく説明していきます。

分割元の会社と承継会社の間で吸収分割契約を締結します。その内容は、会社法第757条や第758条に規定されていますので、その事項をもれなく記載します。

吸収分割の効力発生日後6か月間備置するよう定められています。また、株主総会を実施する日の2週間、・株主への通知・公告のうちどちらか早い日、債権者への催告、公告のうちどちらか早い日を基準にします。

→新設分割の場合と同じ

→新設分割の場合と同じ

→新設分割の場合と同じ

→新設分割の場合と同じ

→新設分割の場合と同じ

→新設分割の場合と同じ

会社分割を成功させるポイントに「労務」があります。労務契約や労働協約など会社を運営していくにあたって従業員と直結する労務に関する事項は切り離せません。ここでは労務に関する手続きを中心に解説します。

会社分割は労働者に対して大きな影響を及ぼす可能性が高く、労働者保護を目的として厚生労働省では会社分割における労働契約の承継に関する法律の概要を公開しています。そこには大きくわけて2つの視点「労働契約承継法」と「商法等改正法附則第5条に労働者との協議の規定」について書かれています。そこでここでは2点について解説します。

労働契約承継法の中で規定されている手続きは、「労働者及び労働組合への通知」「労働契約の承継についての会社法の特例」「労働協約の承継についての会社法の特例」「会社分割にあたっての労働者の理解と協力を得る手続」の4つがあります。どれも目的は「労働者の保護」という点です。これは分割された会社の権利などが、全体を見た細かいポイントで規定されているわけではなく「結果的にこうしてください」という「結論ありき」で進んでしまいがちです。これをそのままにすると結果的に、従業員の権利が守られず大量の解雇や退職を生むことになります。

これらの事態を防ぐため、労働契約の承継等についての特例を定めるためにつくられたものが労働契約承継法でありその中で規定されている「特例」と呼ばれる法律です。またこの法の中で規定されている「労働者」とは分割会社が雇用する労働者のことを指しており、予測される従業員の雇用形態は「主として従事」「従として従事」「そのほか」があげられます。これらをすべて網羅する必要があります。では次に、それぞれどのような流れで手続きを進めていけばよいのか説明します。

分割会社は労働者及び労働組合に対して、「当該会社分割に関する事項を通知することが必要だ」と定められています。通知対象は、①承継される事業に主として従事する労働者、②①以外の承継会社等に承継される労働者、③分割会社との間で労働協約を締結している労働組合、の3つが当てはまります。

通知内容は書面で行うことが必要です。また、労働者と労働組合それぞれに対象となっているものが異なるため、よく確認しておく必要があります。

通知日と通知期限は、株式会社と合同会社で異なります。株式会社の場合、通知期限は①分割契約等の内容その他法務省令で定める事項を記載し、又は記録した書面又は電磁的記録をその本店に備え置く日、②株主総会招集通知を発する日、のいずれか早い方が望ましいとされています。

それに対し、合同会社の場合は、「債権者の全部又は一部が会社分割について異議を述べることができる場合に、当該分割会社が、会社法に掲げられた事項を官報に公告し、又は知れている債権者に催告する日」と同じ日が望ましいとされています。

通知期限は株式会社の場合、総会を開催するか否かで変わります。まず株主総会を開催する場合には、「分割契約等を承認する株主総会の日の2週間前の日の前日」と規定されています。開催しない場合は「分割契約等が締結又は作成された日から起算して2週間を経過する日」です。

合同会社には「株主」という概念がないため株主総会の有無や株主総会の開催日を基準に期限を決めることができません。そこで「分割契約等が締結又は作成された日から起算して2週間を経過する日」と規定されています。

規定されている内容を簡潔に表現すると「主として従事している者も従として従事している者も分割前の労働条件を維持したまま分割会社で働くことを承継する」といった内容です。この法律では、労働者保護の考えに基づく特例を認めていますが、現実的には分割前と後で労働条件が極端に劣悪になるということは考えにくく、分割当初は分割前の会社と同じ労働条件を引継いだままの雇用契約を維持することが一般的なため、「特例」にこだわるよりも「原則通り」ですすめます。また、労働契約の承継について納得がいかない場合は、異議申し立てができるという規定もあり労働者を守る内容になっています。

ではこの法でポイントとなるところはどこになるのでしょうか。それは大きく分けて5つあり、①主従事労働者の範囲、②分割会社と労働者との間で見解の相違が発生した場合、③労働条件の承継、④会社分割を理由とする解雇、⑤転籍合意等と法律上の手続との関係、があります。

①の考え方の基本は、「分割契約等を締結等する日において承継される事業に専ら従事している労働者」のことを指します。ここでポイントになるのが「専ら従事」という言葉です。これはいわゆる「専業」と考えて問題ありません。通常会社に所属し、正社員として働いている人であればほぼ「専ら従事」に該当します。ではなぜこのような規定がされているのかといえば、平成17年から事業だけでなく権利義務も「分割」できるようになったことに起因します。ですから、今の日本の現状を考えると正社員が「専ら従事」に該当しないとは考えにくいといえます。

次に、1つの同じ会社の中でA事業とB事業の2つに従事していた場合にはどのように判定するのでしょうか。この場合は、事業を兼務している人の仕事を総合的に判断して主従事労働者かどうかを判断します。この考え方は、間接部門にも適用されます。例えば、製造事業を分割したものの実際には総務や経理といった間接部門も分割の対象となっていた場合も、承継される事業に「専ら従事」していた場合には従事労働者にあてはまります。

②については特に難しいものではなく、①の判定により労働者が主従労働者の範囲に納得がいかない(見解の相違)場合には都道府県労働局にある「個別労働紛争解決制度」を利用することができるという内容です。

③についての内容は、会社法の規定により労働条件についても分割会社からそのまま維持されることが必要であるということです。そもそも「労働契約の承継」とは、分割前と後で労働契約が著しく劣悪なものになることを防止し労働者を保護することが目的です。

④について、会社は分割のみを理由とした解雇をしてはいけないことになっています。また、債務不履行の事業を分割し同時に人員営利を行った場合も会社法で禁止されている分割のみを理由とした解雇に該当します。

⑤について、一般的に事業を行っていれば「出向・転籍」は特別なものではなく世間一般に普通にあることです。ただし「分割」が関係する場合には一般的な出向や転籍の取り扱いよりも注意が必要です。よくあるものに「転籍合意」があります。簡単にいうと分割する会社へ転籍することに合意させるという方法です。しかしこの場合も通常の分割手続きを済ませなければいけないため、勝手に手続きを省略し転籍合意をさせることはできません。またこれと同じ扱いで「出向」がありますが、こちらも通常の分割による手続きを済ませなければなりません。どちらの場合も裁判での判決事例もありますので、もし分割と同じタイミングで「出向・転籍」が発生する場合には細心の注意が必要です。

大きなポイントは、債務について両社の合意がある場合には分割会社の契約書に記載することで承継会社に承継させることができるという点です。合意により承継されたものを除き、規範的部分・債務的部分は会社分割時に、労働組合員に係る労働契約が承継会社等に承継されるときは、当該承継会社等と労働組合との間で、同一の内容の労働協約が締結されたものとみなすという第6条の内容をさしています。この内容は大きく2つにわけることができ、①合意による労働協約の承継、②労働協約の承継に係るみなし規定、が軸となります。

①については、会社分割の対象となる「権利義務」の範囲を定めたもので、例えば一般的にいわれる「ユニオン・ショップ協定や労働組合への便宜供与等」の債務的部分も権利義務の致傷となることを指しています。

②について「労働協約の規定で労働条件その他労働者の待遇を定める部分」と「労働協約の債務的部分のうち承継について合意がなされなかった部分」についての取り扱いが規定されています。

では労働協約の承継でどのようなことが起こるのでしょうか。例えば、分割した結果その会社に2以上の労働組合が存在した場合、労働者は自分でその2以上の労働組合の中から1つを選択することができます。ただし、複数の労働組合が存在するということは複数の労働条件が存在するということになりますので、分割後の会社に労働条件が異なる労働者が存在することになります。

会社側は、分割することにより労働者に多くの手続きと雇用契約等の条件を理解してもらわなくてはなりません。そこで理解を得るために必要な事項(公開すべき内容)として「会社分割をする背景及び理由」、「会社分割の効力発生日以後における分割会社及び承継会社等の債務の履行の見込みに関する事項」、「承継される事業に主として従事する労働者に該当するか否かの判断基準」、「労働協約の承継に関する事項」、「会社分割に当たり、労働者との間に生じた問題の解決手続」の5つがあります。また会社側は、労働者が組合など団体交渉を要望してきた場合には拒否できませんので注意が必要です。

簡潔にいえば、「異議申し立てができる」という手続きです。債権者は分割に対して異議申し立てをする権利があります。しかしその異議申し立てはいつでもできるものではなく期間が決まっています。それが債権者保護手続きに関連します。債権者保護と絵続きは、「公告」「各別の催告」により行われます。

ただしここで異議申し立てができる債権者は「債務の履行も連帯保証債務の履行もできない分割会社の債権者」「人的分割を行った分割会社の債権者」「承継会社の債権者」です。また「異議申し立て」であり「拒否」できるわけではないので、注意が必要です。

また債権者保護手続きが終了していない場合には分割の効力は発生しません。つまり「強行突破できない」ということです。この場合に限り債権者は「分割登記の日から6カ月以内」であれば会社分割無効の裁判を起こせます。

会社分割でポイントになる税金の取り扱いは3つあります。1つめは欠損金の取り扱い、2つめは法人住民税と事業税の取り扱い、3つめは不動産取得税についてです。ここではこの3つの取り扱いについて解説しますが、そのほかにも関連して分割が発生した場合には通常法人税の申告には使用しない特殊な別表も作成しなければなりませんので注意しましょう。

結論から先に言えば「欠損金は引き継げない」ということです。これは的確でも非適格でも同じ扱いで、分割会社に欠損金は残ります。その理由は簡単なもので、欠損金を引き継ぐことで意図的に赤字を生み出しそれを繰り返すことで租税回避を目的とするものを防止するためです。

適格合併の場合は、欠損金を合併後の会社に引き継ぐことができますが分割の場合は「事業の全部又は一部を包括承継するもの」であったとしても引き継げません。それは先にも触れている「租税回避」に悪用される可能性があるからです。

また分割承継法人(事業譲渡される側)に欠損金があっても利用制限がかかる場合があります。それは次のような場合です。

ただし、「みなし共同事業要件」を満たす場合には欠損金の利用制限がかかりません。

事業関連性要件、規模要件、規模継続要件、規模要件及び規模継続要件を満たさない場合には、経営参画要件、という4つの要件のことをいいます。いずれの内容も分割前と後での事業における関係性や役員の関係性で判定しています。

もともと法人住民税(地方税)は、資本金等の額で判定します。資本金等とは「資本金の額」ではなく「資本準備金」なども含まれます。また分割型分割により移転を受けた資産及び負債の純資産額も関係してきます。

分割により利益剰余金が減少しますがそこには注意が必要です。

地方税法の規定には「法人住民税均等割の税率区分の基準である資本金等の額が、資本金に資本準備金を加えた額を下回る場合、法人住民税均等割の税率区分の基準となる額は資本金に資本準備金を加えた額とされます」というものがあります。

結果的に、分割法人は法人住民税均等割の税率区分の基準である資本金等の額が、資本金に資本準備金を加えた額を下回る場合、法人住民税均等割の税率区分の基準となる額は資本金に資本準備金を加えた額とされますので分割承継法人は均等割の負担は上がります。

会社分割により発生した不動産取得税は課税の対象です。ただし、分割の時に株主に金銭などの対価が交付されておらず分割型分割で株主に応じた株式交付がされ、主要な資産や負債が分割承継会社に移転し、分割事業がすでに分割承継会社に引き継ぐことが見込まれていて80%以上の従業員が引継ぎ先でも従事することが決まっている場合には、非課税となります。この非課税要件はすべてを満たす必要があります。

最近の会社分割の事例を2つご紹介します。どちらの事例も分割や合併などM&Aをうまく利用して事業規模を拡大している企業です。

ソフトバンクといえば、最もM&Aを頻繁に利用して事業を拡大していった代表的な企業です。最近では、株式会社U-NEXTにアニメ放題というアニメ専門のコンテンツサービス配信事業を承継しました。この方法は「ソフトバンクを吸収分割会社であり、吸収分割承継会社をU-NEXTとする吸収分割」にあたります。これによりU-NEXTは、ソフトバンクに2億5千万円を交付しました。

グループ内の吸収分割といえば、合同会社DMM.comが運営していたMVNO事業「DMM mobile」、および「フレッツ光」を利用した高品質インターネットサービス事業「DMM光」を楽天モバイルが承継した事例があります。楽天モバイルはDMM社に約23億円を交付することになりました。

楽天モバイルは23億円という金額を支払ったわけですが、当時結果的に国内契約数トップとなり結果的に規模と事業拡大に成功する結果となりました。

また、親会社である楽天のポイント事業ともうまく連携することでより多くの顧客獲得に打って出ました。

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。