M&Aにかかる税金、節税方法を詳しく解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

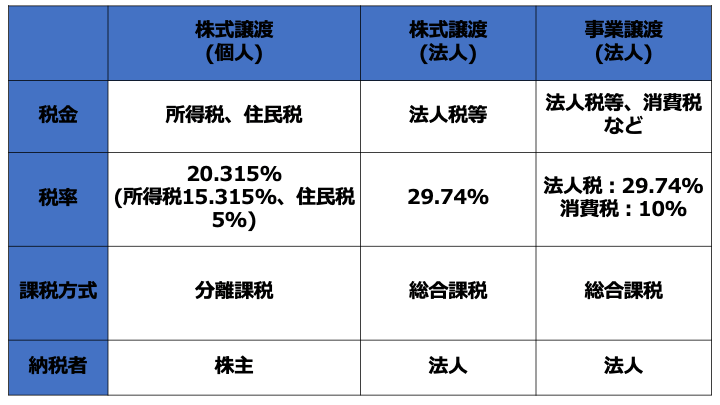

株式譲渡によるM&Aでは、株主個人の譲渡所得に所得税、住民税、復興特別所得税が課税されます。

税率は、所得税15%、住民税5%、復興特別所得税0.315%です。

M&Aの手法ごとの税金や税金対策を実例を挙げて解説します。(公認会計士監修)

税金の計算方法は、個人と法人で大きく異なっています。

個人の所得は以下のとおり10種類[1]に分類されます。

10種類に分類された所得のうち、利子所得、退職所得、山林所得、譲渡所得(有価証券等)は、それぞれの所得ごとに分離して所得税額が計算されます。

この計算方式を「分離課税」と呼びます。

一方、上記以外の配当所得、不動産所得、事業所得、給与所得、譲渡所得(ゴルフ会員権等)、一時所得、雑所得は、各所得を合算し、所得控除を差し引いた後の金額に所得税率を乗じることで所得税額が計算されます。

この計算方式を「総合課税」と呼びます。

法人の所得は、個人のように所得が分類されることはありません。

法人税を計算するための所得は、会計上の税引後当期純利益を起点に、会計と税務の調整計算を行うことで計算していきます。

法人税は、法人の所得に対して法人税率を乗じて計算されます。

法人の所得は、法人税の他にも、法人住民税の法人割、法人事業税の所得割が必要となります。

株式譲渡を行った場合、原則として売り手にしか税金は発生しません。

個人株主と法人株主によって課税される税金が異なってきますので、それぞれ解説していきます。

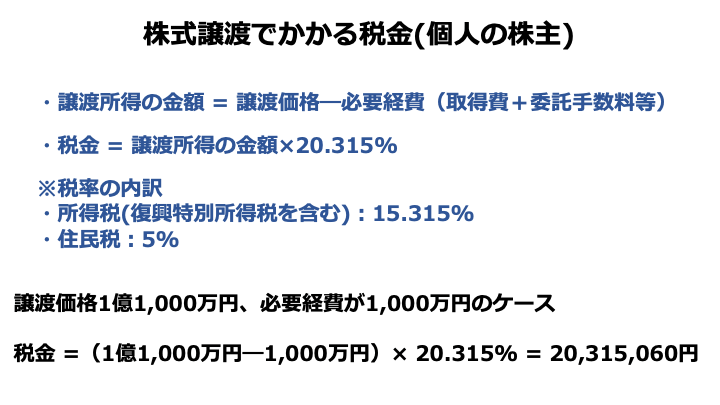

個人株主にかかる税金は、以下のとおり計算します。

例えば、譲渡価格1億1,000万円、必要経費が1,000万円だった場合には、以下の税金がかかります。

(1億1,000万円―1,000万円)×20.315% = 20,315,060円

個人株主にかかる株式譲渡で発生する税金は、その他の所得として給与所得や事業所得があったとしても金額が変わることがないのが特徴です。

累進課税のように所得が大きければ大きいほど高い税率が課されることがありません。

[2] 国税庁 No.1463 株式等を譲渡したときの課税(申告分離課税)

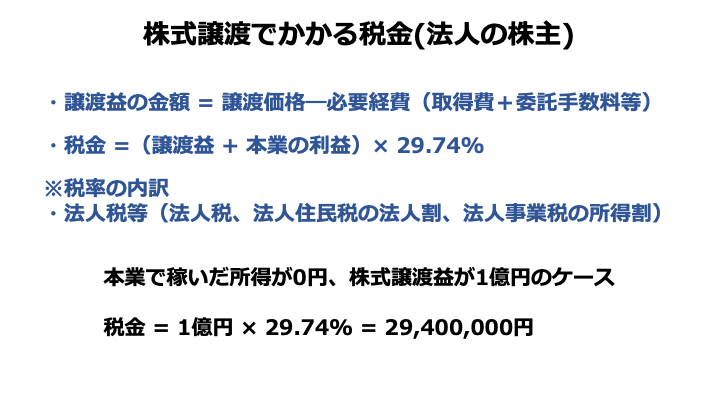

法人株主にかかる税金は、株式譲渡益に加え、本業で稼いだ利益と合算した所得金額に対して、法人税実効税率29.74%(外形標準適用法人の場合)[3]を乗じて計算されます。

例えば、本業で稼いだ所得を0円とし、株式譲渡益を1億円とした場合には、以下の税金がかかります。

1億円×29.74% = 29,400,000円

法人株主にかかる税金は、本業で稼いだ所得が赤字であれば株式譲渡益と損益通算できる点が、個人株主と大きく異なっています。

仮に株式譲渡益が1億円、本業が不調で1億円の赤字だった場合には、所得金額が0円となるため税金がかかりません。

[3] デロイトトーマツ ニュースレター 2020年4月1日号

著しく安い価格で株式譲渡を行った場合、買い手に対して贈与税や法人税が発生することがあります。

売り手の個人株主から買い手の個人株主に対して、著しく安い価格で株式譲渡が行われた場合、買い手に対して贈与税がかかります。

贈与税の計算方法は以下のとおりです。

(適正時価―取得価格)×贈与税率

贈与税率は、贈与の額に応じて変動し、最低10%(200万円以下の場合)~最大55%(3,000万円超の場合)[4]となります。

株式譲渡の際の税率20.315%と比べると、贈与の額が大きくなればなるほど、高い税率がかかってしまう点は注意する必要があります。

売り手の個人株主・法人株主から買い手の法人株主に対して、著しく安い価格で株式譲渡が行われた場合、買い手に対して法人税がかかります。

計算方法は以下のとおりです。

(適正時価―取得価格)×法人税実効税率

税務上、(適正時価―取得価格)の部分に対して受贈益が計上されるため、その分、法人の課税所得が増加してしまうのです。

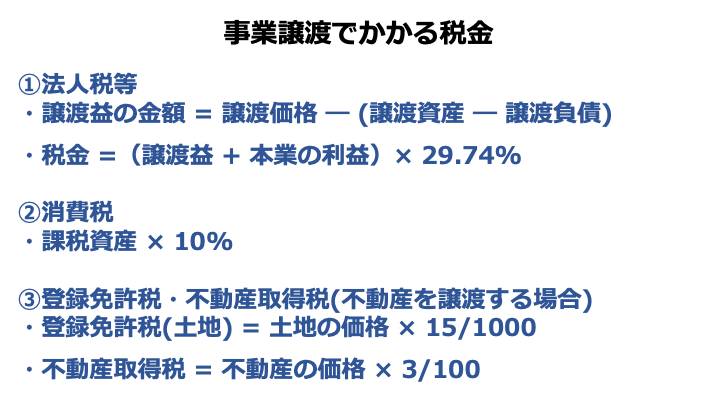

事業譲渡で発生する税金は、事業売却損益を計算し、他の所得と合算したうえで計算されます。

事業売却損益は、事業譲渡金額から譲渡する資産・負債の簿価を差し引いて計算します。

例えば、事業譲渡金額が2億円、譲渡する資産・負債の簿価を1億円の場合、事業売却益1億円が計上されます。

他の所得がないと仮定した場合、事業売却益1億円に法人税実効税率29.74%(外形標準適用法人の場合)を乗じて法人税等を計算します。

事業譲渡の場合、買い手は譲渡対象資産に課税対象のものが含まれていた場合には消費税を支払う必要があります。

消費税が課税対象になる資産とは、有形固定資産や営業権などです。

反対に課税対象でない非課税対象の資産として主なものは土地です。

事業譲渡にかかる消費税の金額は、事業譲渡金額に消費税率10%(2021年3月12日時点)[5]を乗じて計算されます。

譲渡対象に不動産がある場合、買い手に対して「登録免許税」や「不動産取得税」が課税されます。

登録免許税は、不動産、会社などについての登記や登録の際に課税される税金です。

譲渡対象に例えば土地が含まれていた場合、土地の所有権移転登記を行う必要があります。

土地の売買に伴う登録免許税は、土地の価格×15/1000(2021年3月12日時点)[6]と計算されます。

不動産取得税は、土地や建物などの不動産を取得した際に、取得した人に対して課税される税金です。

有償・無償、登記の有無に関わらず発生しますが、相続など一定のケースでは課税されない場合もあります。

不動産取得税は、取得された不動産の価格×3/100(2021年3月12日時点)[7]で計算することができます。

合併や会社分割によるM&Aを実施する場合、税制適格か否かに分けることができます。

税制適格要件を満たした場合、資産・負債を「帳簿価格」で引き継ぐ税務処理がなされるため、売却損益が発生せず課税も生じません。

税制適格要件を満たすM&Aの種類は以下のとおりです。

税制適格要件を満たさないM&Aは、非適格吸収合併などと呼ばれます。

税制非適格の場合、資産・負債を「時価」で引き継ぐ税務処理がなされるため、売却損益が発生し課税が生じます。

税制適格の要件は、以下のとおり6つあります。ここでは適格合併の要件を例にしています。

合併当事者の関係が、完全支配関係(持株比率100%)の場合、支配関係(持株比率50%超)の場合、共同事業を営む場合で、満たすべき要件が異なってきます。

「1.対価要件」のみ満たすことで税制適格要件を満たします。完全支配関係であれば合併による経済的実体はほとんど変わらず、合併による組織再編をしやすくするためです。

上場会社が合併する場合、一度100%の株式を取得し、行い完全支配関係を作ったうえで、適格合併するケースが多く見られます。

「1.対価要件」、「4.従業者引継要件」、「5.移転事業引継要件」の3要件を満たすことで、税制適格要件を満たします。

1から6の要件全てを満たすことで税制適格要件を満たします。

1つでも要件を満たさなければ、全て税制非適格となり課税されてしまいます。

税制適格要件を満たすM&Aを実施したい場合には、事前に要件を満たすかどうかを慎重に検討しておく必要があります。

売り手が対象会社の株式を保有しており、なおかつ、対象会社の役員を務めている場合、役員退職金を活用することで所得税を減額することができます。

実務手順は以下のとおり、2ステップに分けられます。

ステップ2で役員退職金X円を差し引いている理由は、役員退職金を支払うことで現金が社外流出しており、その分企業価値が減少しているためです。

売り手はステップ1で退職金を受領しているため、「退職所得」を得ており、ステップ2では株式売却益を受領しているため「譲渡所得」を得ていることになります。

「退職所得」と「譲渡所得」の所得計算と税率が異なる点が節税につながるポイントです。

株式の「譲渡所得」に関する税率は20.315%でした。

「退職所得」に関する税金は以下の計算式[8]で計算されます。

(1)(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

(2)退職所得の金額×所得税率(累進課税)

退職所得は、退職金という性格上、一時的に大きな所得が生じることとなりますが大きく課税してしまうと引退後の生活がままなりません。

そこで、税務上、退職所得控除額が大きく、退職所得の金額計算に1/2を乗じることでなるべく安い所得税になるよう設計されています。

譲渡所得の20.315%と比較して、安い税額になるよう役員退職金を設計することで売り手の節税を達成することができるのです。

ただし、役員退職金を多額にしてしまうと累進課税の影響で、譲渡所得の20.315%より高い税率となってしまいます。

税理士などの専門家に相談のうえ、役員退職金を使った節税スキームを検討することが大切です。

[8] 国税庁 No.1420 退職金を受け取ったとき(退職所得)

M&Aのスキームとして、株式譲渡ではなく第三者割当増資を行うことで税金の発生をゼロにすることができます。

対象会社が、買い手に対して50%超の議決権を取得させるような第三者割当増資を実施すると経営権を買い手に渡すことができます。

第三者割当増資を行っても、売り手株主はキャッシュを得ることはできず対象会社の資金が増資によって増加するのみです。

そのため売り手株主に課税が生じず、対象会社にも損益が発生しません。

第三者割当増資は、課税は発生しないものの、以下の点で株式譲渡と大きく異なっている点は留意しておきましょう。

株式譲渡によるM&Aを実施する場合、買い手にとって不必要な資産も引き継いでしまいます。

買い手にとって不必要な資産であっても、企業価値算定上は考慮され買収金額もその分加算されます。

買収金額が高くなればなるほど、売り手の負担する税金も大きくなってしまいます。

そこで、買い手のニーズがある資産のみに絞って売却することで節税できるケースがあります。

実務上、以下のような手法が考えられます。

子会社株式や投資有価証券を法人株主が売却する場合、売却時期を多額の経費を計上する時期を合わせることで法人税等を節税することができます。

例えば、1億円の株式売却益を計上した事業年度に、1億円の広告宣伝費を使うことで法人税等の金額はゼロになります。

ただし、経費による節税を行う場合、キャッシュアウトを伴っているため、節税しない場合と比べて最終的に手元に残るキャッシュは少なくなります。

そのため、無意味な費用を計上するのではなく、経営上必要で効果的な費用を使うべき点は留意が必要です。

個人に課税された税金は、2月中旬から3月中旬にかけて実施される確定申告を行い納税する必要があります。

令和3年に関しては、新型コロナウィルスの影響から期限が1カ月延びており、確定申告の時期は、令和3年2月16日から令和3年4月15日[9]の2カ月間となっています。

[9] 令和3年2月日 国税庁発表資料

法人に課税された税金は、事業年度終了の日の翌日から2カ月以内[10]に納税する必要があります。

例えば、3月末決算の会社の納税期限は5月末となり、12月末決算の会社の会社は2月末となります。

ただし、上場会社で会計監査人設置会社となっているなど2カ月以内に決算が固まるのが困難な場合には、「申告期限の延長の特例」[11]の申請を行うことができます。

[10] 国税庁 納税と申告

[11] 国税庁 [手続名]申告期限の延長の特例の申請

M&Aにかかる税金は、所得税、法人税、消費税、登録免許税、不動産取得税など様々な種類が挙げられます。

個人か法人の違い、スキーム、譲渡資産の内訳、低額譲渡に該当するか否か、税制適格かどうか、などによってかかる税金の種類も税率も大きく異なってきます。

M&Aの交渉がまとまった後に、実は多額の税金が発生するスキームだったといったことがないようM&Aを行う前は、事前に税務面も気を配らなければなりません。

一度発生してしまった税金を後から取り戻すことはできないため、何事も始めが大切です。

一方、M&Aで発生する税金を合理的な手法である程度節税することも可能です。

役員退職金の活用、第三者割当増資、買い手ニーズのある資産のみの売却、広告費などの経費計上などを解説してきましたが、自分だけで判断せず、必ず顧問税理士などに相談するようにしましょう。

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。