廃業とは?倒産・閉店・休業との違い、手続、費用、回避方法を徹底解説

更新日:2024年03月09日

M&A・事業承継

- 記事監修: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

廃業とは、会社や個人事業を辞めることを意味します。廃業の原因は業績悪化だけではありません。この記事では、廃業の意味や原因、手続きなどをくわしく解説します。また、廃業を回避する方法も紹介します。

広い意味では、廃業とは理由・原因を問わず「事業をやめる」ことを意味します。

経営が成り立っている状況で自主的に事業をやめるケース(自主廃業)と、債務超過や資金繰りの行き詰まりなどによりやめざるを得ない状況に追い込まれてやめるケースがあります。

東京商工リサーチの定義では自主廃業を指して単に廃業と呼んでおり、一般的にもそうした扱いがされることも多いのですが、本記事では「事業をやめる」ことの全体像の解説を主眼にしているため、廃業という言葉を広い意味で使うことにします。

東京商工リサーチの倒産件数調査では、「企業が債務の支払不能に陥ったり、経済活動を続けることが困難になったりした状態」を「倒産」とし、具体的には以下のケースを「倒産」とカウントしています[1]。

一方、法的な手続によらず、資産が負債医を上回る状態(資産超過)で事業を停止する場合を「休廃業」としています(休業が実質的に廃業を意味するケースも多く、線引きが難しいため、両者を合わせてカウントします)。

また、事業を停止し、企業の法人格を消滅させるために必要な清算手続に入った状態になることを「解散」とし、解散後に債務超過状態であることが判明した場合には改めて「倒産」として再集計することにしています。[2]

「廃業」の類義語・関連語に「倒産」「破産」「閉店」「休業・休眠」「解散」「清算」があります。これらの用語の意味を簡単に整理しておきます。

債務の支払いが不能になるなど、企業が経済活動を続けていくことが困難になった状況で廃業すること(廃業を余儀なくされること)を指します。

倒産という言葉はもともと東京商工リサーチの調査を通して一般化したと言われています。

破産は一般的な言葉としては全財産を失うことを意味しますが、廃業や倒産の類義語としては、倒産状況にある会社が破産法に基づいて資産・負債を整理して廃業することを指します。

店舗運営事業では、1つの店舗の運営をやめることを閉店と表現します。

1店舗のみの事業であればこれは廃業・倒産を意味しますが、複数店舗を運営していたり店舗運営以外の事業も展開したりする場合は廃業・倒産とは異なります。

「休業」は定休や臨時休業を指す言葉として日常的に使われていますが、法人登記を残したまま事業活動を完全に停止する場合も休業と呼ばれます。

後者の意味で休業する場合、税務署と自治体に休業に関する異動届出書を提出します。

事業活動が行われず所得が発生しないため法人税・事業税などはかかりません。

法人住民税の均等割も課されないのが通例ですが、扱いは自治体により異なります。

休業が長期にわたると休眠という表現が使われることがあります。

会社法では12年間何の登記もなされていない会社を休眠会社としており、法務省の公告にしたがって2か月以内に「事業を廃止していない」旨の届出をしないと解散したものと見なされます(会社法第472条[3])。法務省では毎年1回休眠会社に対する公告を行っています[4]。

会社が事業活動をやめて(休眠会社が事業を廃止したものと認定され)清算や破産の手続きに移行することを解散と呼びます。

合併により法人が消滅することも解散と呼ばれます。

解散後に、資産の売却、債権の取立て、債務の弁済、債務整理(債務免除や弁済猶予などの金融支援を受ける手続き)を通して会社の債権・債務を解消し、残った資産(残余財産)を株主に分配するプロセスのことです(債務超過の場合など、残余財産が残らないこともあります)。

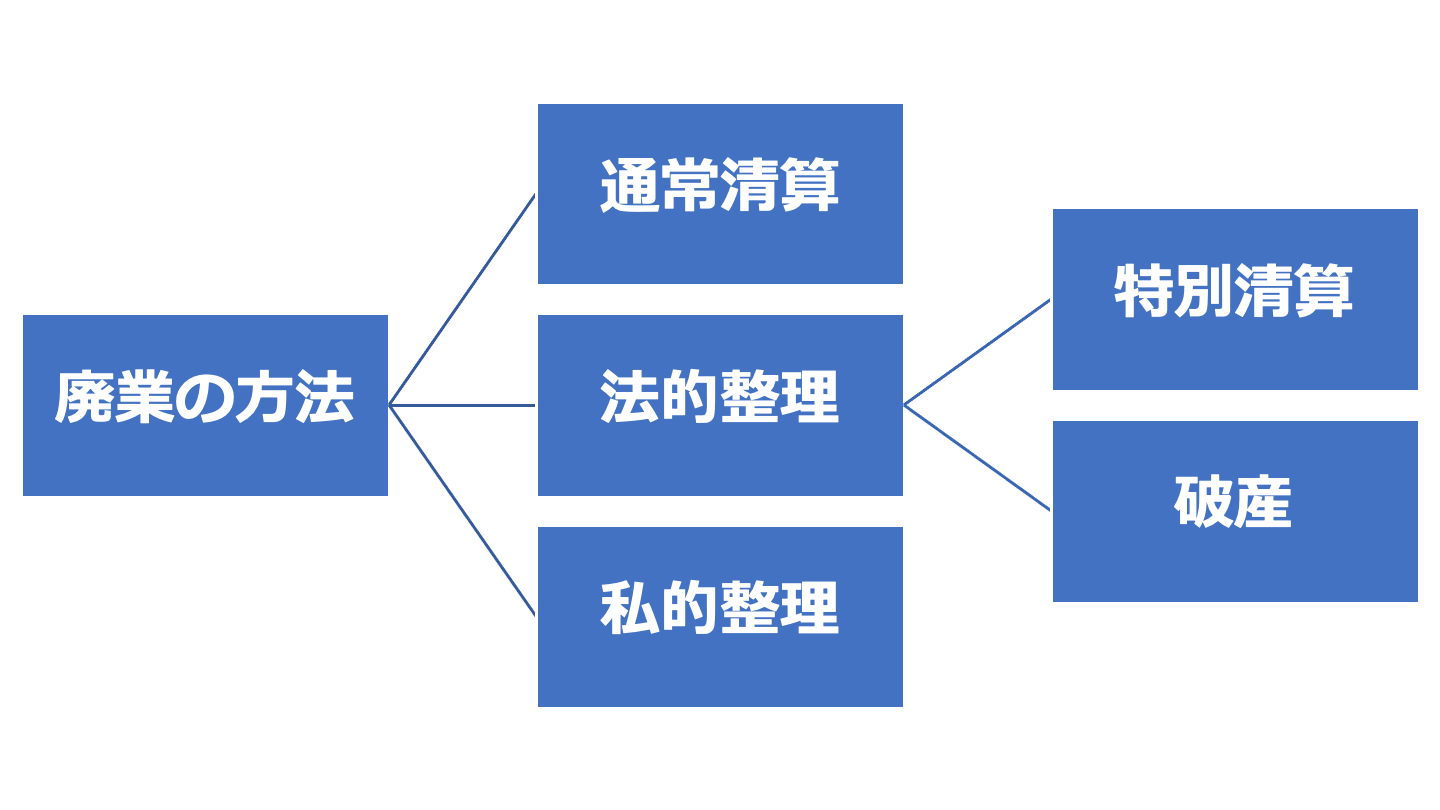

負債を完済できる(債務整理が不要な)状態で自主廃業し、会社自身の管理のもとで清算を行う場合は、通常清算と呼ばれます。通常清算の手続きは会社法で規定されています。

負債を完済できない(その疑いがある)状態で廃業する場合、債権者との当事者間協議により債務整理(私的整理)を行って清算するか、法律に定められた手続きに従って債務整理(法的整理)を行うことになります。

法的整理の方法としては、会社法に基づいて行う特別清算と、破産法に基づいて行う破産が代表的です。

[1] 倒産とは(東京商工リサーチ)

[2] 2021年版中小企業白書 第3章:事業承継を通じた企業の成長・発展とM&Aによる経営資源の有効活用(第 1-1-42 図 注)(中小企業庁)

[3] 会社法第472条(e-gov法令検索)

[4] 休眠会社・休眠一般法人の整理作業について(法務省)

収益力があり、成長性もある企業であっても、後継者が不在であるために、現オーナー経営者の引退とともに廃業するケースがあります。

近年はこのケースで廃業する中小企業がかなりの数にのぼると見られます。

現在のところは経営が成り立っているものの、自社の事業や業界全体が先細りの状態で、このまま経営を続ければ業績が悪化することが予想されるといったケースでは、倒産に陥る前の段階で自主的に廃業を選択する経営者もいます。

まだ余力があるうちに廃業することで、負債の完済、株主(オーナー経営者であれば自分自身)への残余財産の分配、取引先や従業員への対応などを、円滑・円満に遂行することも可能になります。

赤字経営が続き、負債が資産を上回る状態(債務超過)が慢性化すると、信用力が低下して資金調達や取引継続が困難となります。

必ずしも直ちに倒産に陥るわけではありませんが、事業を続ければ続けるほど状況が悪化する状態であるため、経営再建の目処が立たないのであれば廃業を選択するのが得策ということになります。

手元資金が枯渇して支払い期限までに支払いができないことになれば、それ以上取引を続けることは困難となります。

こうした状態は倒産に直結することがあります。

とくに、手形・小切手の不渡りが生じると、取引銀行だけでなく他の金融機関にもその情報が共有され、信用力を大きく落とすことになります。

6か月以内に不渡りを2度生じさせると、銀行取引停止処分となり、借入や当座預金による取引が2年間できなくなります。

そうなれば倒産を避けることは難しく、東京商工リサーチの調査ではその時点で倒産とカウントされます。

黒字経営であっても支払不能で倒産するケースがあります(黒字倒産と呼ばれます)。

売掛金として存在している売上は、帳簿上では利益を押し上げ、黒字に寄与しますが、回収されるまでは現金収入となりません。

手元資金が不足しがちな状況では、いくら売掛金が大きくても回収前に支払い不能に陥ってしまい、倒産にいたる恐れがあります。

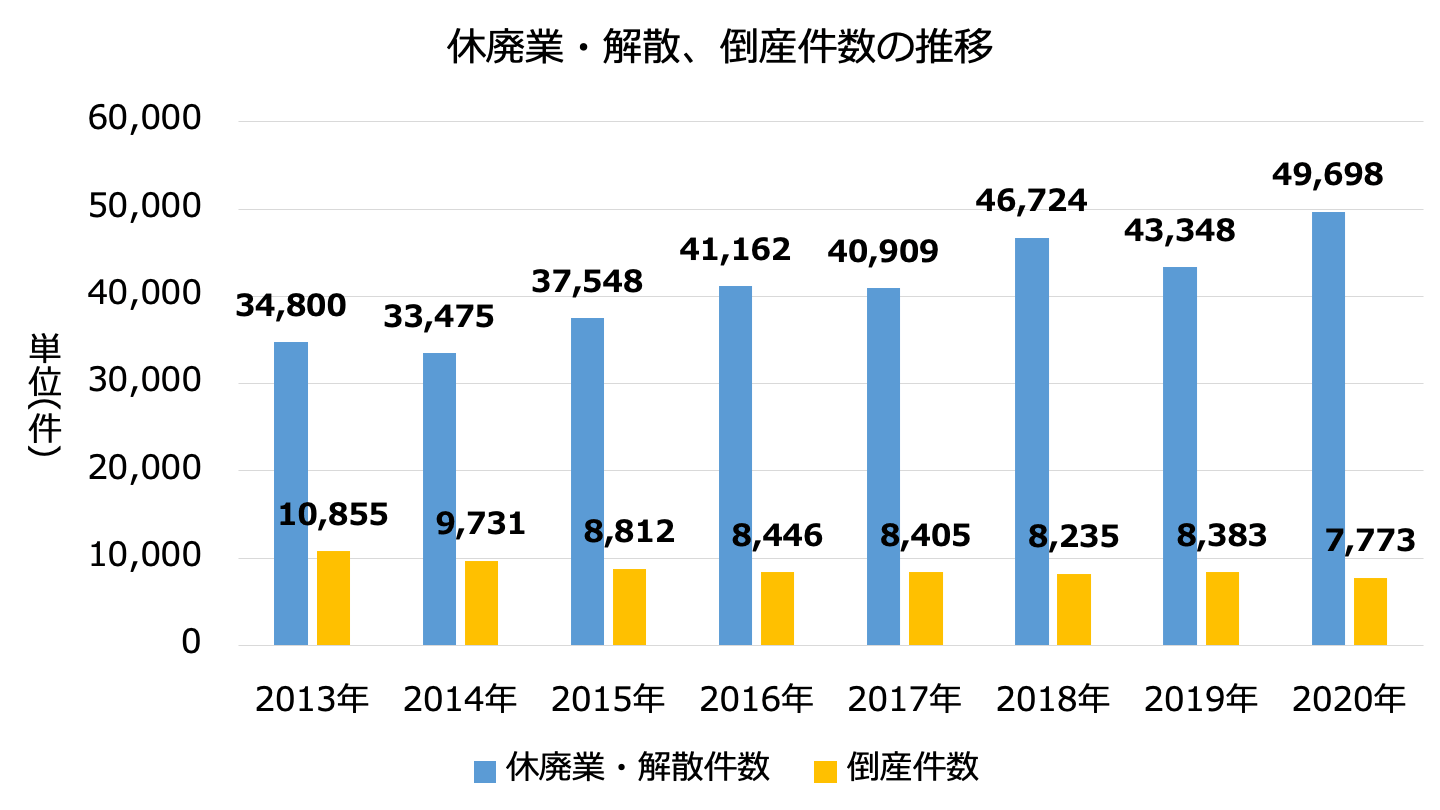

東京商工リサーチの調査[5]によると、全国の倒産件数は年々概ね減少しているのに対し、休廃業・解散の件数は増加傾向にあります(下図)。

※2020年「休廃業・解散企業」動向調査( 東京商工リサーチ)をもとに作成

全国の経営者の平均年齢は年々上昇しています[6]。

2019年には70代以上の社長が30.37%となり、すべての年代のなかで最多となりました。

帝国データバンクが行った調査[7]によると、後継者が不在と答えた経営者の割合は近年65~66%を推移しており、2019年・2020年には多少低下したものの、依然として高い水準にあります。

経営者の年代別に見ると、70代の経営者でも後継者不在率が40%前後を推移しています。

経営者平均年齢の上昇と後継者不在率の高さを休廃業・解散件数の動向と結びつけて考えれば、近年の休廃業・解散件数の増加の背景には経営者の高齢化と後継者不在という問題があることが推察されます。

2020年の休廃業・解散・倒産件数を見ると、倒産件数がやや大幅に減少し、休廃業・解散件数がやや大幅に増加するという結果になっています[5]。

倒産件数については、政府や自治体などによる資金繰り支援策が短期的な延命効果をもたらしたと考えられます。

しかし支援策には中長期的な効果は望めないことから、事業や業界の先行きを不安視する経営者による自主廃業がコロナ禍により助長された可能性があります。

近年休廃業・倒産を行った企業のうち、黒字企業は60%を超え、利益率5%以上の企業も4分の1に登ります[8]。

貴重な経営資源と雇用が失われている現状が見て取れます。

こうしたなか、日本でもM&Aの件数が増加傾向にあり、事業承継・M&Aの支援政策の一環として全国に設置された事業引継ぎ支援センターの相談件数・成約件数も順調な伸びを示しており、M&Aに対し好意的なイメージを持つ会社も増えています。[8]

M&Aは後述する通り廃業回避の方法としてさまざまなメリットを有しており、今後のさらなる拡大が期待されます。

[5] 2020年「休廃業・解散企業」動向調査( 東京商工リサーチ)

[6] 全国社長の年齢調査(2019年12月31日時点)(東京商工リサーチ)

[7] 全国企業「後継者不在率」動向調査(2020 年)(帝国データバンク)

[8] 2021年版中小企業白書 第3章:事業承継を通じた企業の成長・発展とM&Aによる経営資源の有効活用(中小企業庁)

債務を完済できる状態で自主的に廃業する場合、会社自身の管理のもとで通常清算の手続きが行われます。

債務を完済することができない場合には、法的整理か私的整理の手続きが選択されます。

廃業を目的とした法的整理としては特別清算と破産が代表的で、以下のような特徴があります。

| 特別清算 | 破産 |

|---|---|---|

開始条件 | 通常清算の手続きを行うことが著しく困難、または債務超過の疑いがある | 明確な支払不能または債務超過の状態にある |

清算の執行者 | 会社が選任した清算人 | 裁判所が選任した破産管財人 |

債務整理の方法 | 債権者との協定または和解による | 法律の規定と破産管財人の判断による |

適しているケース | 債権者の協力が得られる | 債権者の協力が得られない |

私的整理の場合、純粋に当事者間で債務整理を行うケースはまれで、何らかの制度的な枠組みを利用して行う方法が一般的です。

以下、これらの手続きの概要を解説していきます。

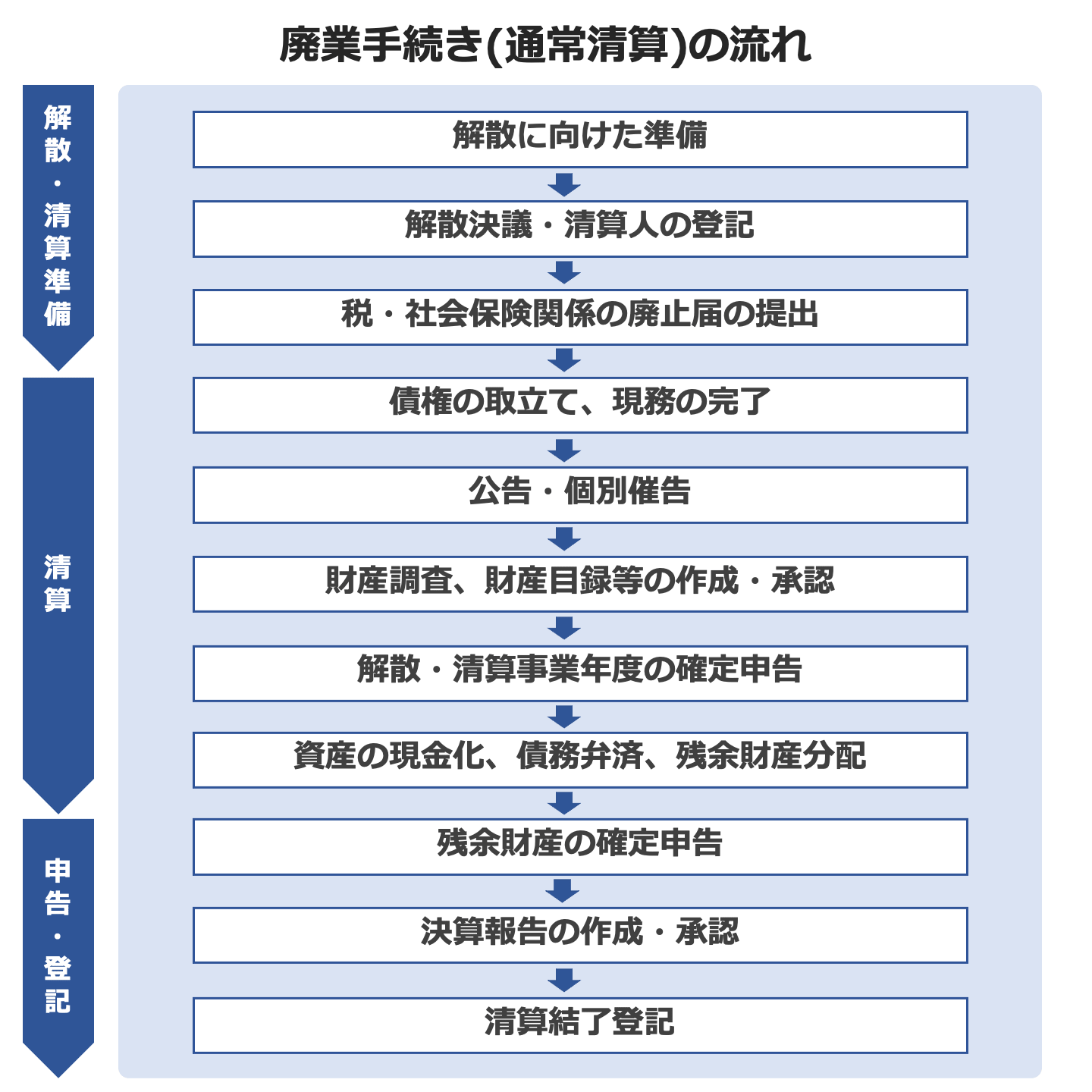

支払不能に陥る恐れがなく、資産が負債を超過しており、すべての債務を弁済することができる状態で自主的に廃業する場合、株主総会で会社解散を決議し、会社自身の管理のもとで通常清算の手続きを行います。

主な手続きの流れは以下の通りです。

各手続きを詳しく見ていきましょう。

取締役会などで解散の意思決定を行い、解散予定日を定めたら、従業員や取引先・顧客に廃業について説明し、適宜今後の対応に向けた協議を行います。

5の解散公告手続きを行うと債権者申出期間が終了するまでは債務の弁済が禁止されます。

したがって、取引先への影響を避けるため、買掛金など事業上の取引に関わる債務については公告前までに弁済するのが通例です。

準備段階でそれについても検討・協議しておく必要があります。

臨時株主総会を開き、会社の解散を決議します(会社法第471条第3項[9])。

これにより会社は清算に関する事務のみを行う会社(清算株式会社)となり、清算が完了するまで存続することになります(同法第476条[10])。

清算株式会社は清算人(清算事務の管理者)を置く必要があります。

清算人には、現務(解散時点ですでに取りかかっていた仕事)の完了、(弁済期が到来している)債権の取立て、債務の弁済、残余財産の分配を忠実に遂行する義務が課されます(同法第481条[11]・482条[12])。

清算人には定款で定められている者または株主総会決議により選任された者が就任しますが、定款の定めがなく選任決議も行わない場合には取締役が就任し、取締役もいないという場合には利害関係人の申立てにより裁判所が選任します(同法第478条[13])。

解散決議から2週間以内に解散と清算人の登記を行う必要があります(同法第926条[14]・928条[15])。

解散決定後に以下の届出を行います。

以後、清算の手続きに入りますが、それと並行して現務の完了や会社が保有する債権の取立てを行っていきます。

清算株式会社が行うことができるのは清算に関する事務に限られますが、現務を完了させるために必要な範囲であれば、新規の取引(仕入れや棚卸資産の売却など)を行うことも可能です。

解散後遅滞なく、官報において解散の事実と債権申出に関する事項を公告し、後者については、会社が認識している債権者(帳簿上で氏名住所が確認できる債権者など)に対し個別に催告を行います(会社法第499条[16])。

会社が認識していない債権者が、会社が設定した申出期間(最低2か月)の間に債権を申し出なかった場合、その債権者は精算の対象から外され、清算後に残った財産に対してしか弁済を請求できなくなります(同法第503条[17])。

清算人は申出のあった債権について調査し、存否と額を確定します。

これについて債権者との間で争いがある場合は訴訟などを通して決定することになります。

清算人は就任後遅滞なく、会社財産の現況を調査して解散時点における財産目録と貸借対照表を作成しなければなりません(会社法第492条第1項[18])。

作成した目録・貸借対照表は株主総会に提出し承認を受けた上で、清算結了登記が完了するまで保存する要があります(同条第3項)。

解散が行われた年度については、その開始の日から解散の日までを1つの年度(解散事業年度)とみなし、解散の翌日から2か月以内に確定申告を行います。

それ以降については、解散の翌日から1年ごとに年度(清算事業年度)を区切り、年度終了日の翌日から2か月以内に確定申告書を提出します。[19]

会社に残っている資産を売却して現金化し、申出のなされたすべての債務を弁済します。

それでもなお残る財産(残余財産)がある場合、清算人の決定に基づき株主に分配されます(会社法第504条[20])。

残余財産が確定した日をもって最後の事業年度(残余財産確定事業年度)が終了となります。

残余財産確定日の翌日から1か月以内(その期間内に残余財産の分配が完了する場合は完了日の前日まで)に、残余財産確定事業年度の確定申告書を提出します。[19]

以上の手続きが完了したら、遅滞なく決算報告の作成を行います。

決算報告は株主総会に提出し承認を受ける必要があります(会社法第507条[21])

決算報告が株主総会で承認された日から2週間以内に、清算結了の登記を行います(会社法第929条[22])。

これをもって通常清算の手続きは完了となります。

[9] 会社法第471条(e-gov法令検索)

[10] 会社法第476条(e-gov法令検索)

[11] 会社法第481条(e-gov法令検索)

[12] 会社法第482条(e-gov法令検索)

[13] 会社法第478条(e-gov法令検索)

[14] 会社法第926条(e-gov法令検索)

[15] 会社法第928条(e-gov法令検索)

[16] 会社法第499条(e-gov法令検索)

[17] 会社法第503条(e-gov法令検索)

[18] 会社法第492条(e-gov法令検索)

[19] 解散の税務 第1回:解散法人の税務(EY新日本有限責任監査法人)

[20] 会社法第504条(e-gov法令検索)

[21] 会社法第507条(e-gov法令検索)

[22] 会社法第929条(e-gov法令検索)

特別清算は、以下のいずれかの条件を満たす会社を対象に、裁判所の関与のもとで清算を遂行する手続きです(会社法510条[23])。

通常清算を進めるなかで、それ以降の手続きが困難になったり債務超過の疑いが生じたりしたために特別清算に切り替えるというケースもあります。

債務超過の疑いがある場合、清算人は特別清算の申立てをしなければなりません(会社法第511条第2項[24])。

特別清算は清算人だけでなく債権者、監査役、株主によっても開始の申立てが可能です(同条第1項)。

特別清算では通常清算と同様に清算人を選任し、債権者の協力と裁判所の許可のもとで一部の債務の免除を受けて清算を行います。

債権者集会を開き、そこで決議した協定に基づいて債務弁済を行う「協定型」と、会社が全債務者と個別に和解契約を結び、その契約に基づいて債務弁済を行う「和解型」があります。

特別清算は破産に比べて「倒産」のイメージがつきにくく、信用が毀損されにくい法的整理手続です。

ただし債権者の協力が必要であり、それが得られない場合には破産を選択することになります。

解散決議から財産目録・貸借対照表の作成と承認、解散事業年度の確定申告までの流れは通常清算の場合と同一です。

次の段階で、協定型または和解型の特別清算手続きに入っていきます。

手続きの詳細は管轄する裁判所によって多少異なるため、ここでは東京地方裁判所に申立てを行う場合を想定して大まかな流れを解説します。

まずは協定による特別清算を行うことを裁判所に申し立てます。

申立ての際に、解散時点の財産目録・貸借対照表や直近2期分の貸借対照表・損益計算書、株主名簿・債権者名簿などの書類と合わせて、債権者が特別清算申立てに同意していることを示す書類を提出します。

また、手続き費用として、申立手数料2万円、切手638円分、予納金(以降の諸手続の費用としてあらかじめ納付する現金)5万円を納めます。

ただし、特別清算申立てに同意する債権者が一定の割合に満たない場合(同意する債権者の債権額合計が総債権額の3分の2未満である場合)、協定が成り立たず破産手続きに移行する恐れがあることから、破産手続きの場合の予納金(負債総額に応じた変動額)を合わせて納付しなければなりません。[25]

申立てに問題がなければ裁判所の命令により特別清算手続きが開始されます。

特別清算開始の登記は裁判所により行われるため、清算人による手続きは不要です(同法983条[26])。

通常清算と同様に、会社財産の調査を行い、財産目録・貸借対照表を作成します。

株主総会での承認後、遅滞なく、財産目録・貸借対照表を裁判所に提出する必要があります(会社法第521条[27])。

また、債権者集会を開催し、財産調査の結果や財産目録・貸借対照表の要旨を報告し、清算実行の方針や見込みについて説明します(同法562条[28])。

ただし、債権者集会以外の方法(書面交付など)で同様の内容を債権者に周知させることができるのであれば、それでも構いません。

債務弁済費用を捻出するため会社の財産を現金化していきますが、特別清算では財産の処分に制限があり、100万円以上の価値を持つ財産を処分する場合には裁判所の許可が必要になります(会社法第535条第1項第1号[29]、会社非訟事件手続規則第33条[30])。

債務の弁済は基本的に債権者との協定にしたがって進めることになりますが、少額の債券など、他の債権者を害する恐れがないものについては、裁判所の許可を得れば協定外で弁済することができます(同法537条[31])。

清算人が債権者と個別に交渉しながら、債務の減免や弁済期限の猶予など、債権の変更を定めた協定案を作成していきます。

協定による権利変更は原則として債権者間で平等なものでなければなりません(会社法第565条[32])。

協定案は裁判所に提出し、問題点の指摘を受けた場合は適宜修正します。

協定案の採決をするため、債権者集会を開催します。債権者集会は裁判所の指揮で行われますが、あらかじめ開催日時・場所・議案などを裁判所に提出し(会社法第552条[33])、債権者に対して開催の通知をすることが必要です(同法第549条[34])。

債権者は集会に参加して票を投じるか、委任状をもとに代理人に議決権行使を委ねるか、書面または電磁的方法によって議決権を行使することにより、協定案に対する意思を表示します(同法第555条~557条[35])。

協定案が可決されるためには以下の2つの条件がともに満たされる必要があります(同法第567条[36])。

債権者集会で協定案が可決されたら遅滞なく裁判所に協定認可の申立てを行います(会社法第568条[37])。

裁判所は特別清算の手続きや協定内容の適法性や協定遂行の見込みなどをチェックし、問題がなければ認可の決定をします(同法第569条[38])。

その後、会社と債権者の間で協定の内容が実行されます。

協定の内容がすべて成立したら裁判所に特別清算終結決定の申立てをします。

裁判所は終結決定後ただちに官報にその旨を公告します(会社法第902条[39])。

終結決定の登記は裁判所が行うため、清算人による手続きは不要です(同法第983条[26])。

和解型の場合はすべての債権者と個別に和解の交渉をし、債務の一部弁済と残債免除などの取り決めを交わします。

協定型の場合と同様に、和解の内容は原則として債権者間で平等でなければなりません。

和解案は裁判所の許可を得ることで有効になります(会社法第535条第1項第4号[29])。

特別清算終結への流れは協定型の場合と同一です。

[23]会社法第510条(e-gov法令検索)

[24]会社法第511条(e-gov法令検索)

[25] 【会社法】特別清算開始申立事件 申立費用及び添付資料一覧(東京地方裁判所)

[26] 会社法第983条(e-gov法令検索)

[27]会社法第521条(e-gov法令検索)

[28]会社法第562条(e-gov法令検索)

[29]会社法第535条(e-gov法令検索)

[30] 会社非訟事件等手続規則(裁判所)

[31]会社法第537条(e-gov法令検索)

[32]会社法第565条(e-gov法令検索)

[33]会社法第552条(e-gov法令検索)

[34]会社法第549条(e-gov法令検索)

[35]会社法第555条(e-gov法令検索)

[36]会社法第567条(e-gov法令検索)

[37]会社法第568条(e-gov法令検索)

[38]会社法第569条(e-gov法令検索)

[39]会社法第902条(e-gov法令検索)

破産手続きは明確な支払不能または債務超過の状態にある会社に対して行われる法的整理です。

通常清算や特別清算と異なり、清算事務の一切は裁判所が選任した破産管財人に委ねられます。

特別清算では債権者との協定や和解に基づいて債務弁済が行われるのに対し、破産の場合は法律で定められた優先順位にしたがい、破産管財人の判断で手続きが進められます。

以下のようなケースでは特別清算ではなく破産が適しています。

破産手続の開始を申立てることができるのは、債務者(会社)と債権者です(破産法第18条[40])。破産手続きは以下のような流れで行われます。

破産手続きでは、弁護士に申立代理を依頼し、事前準備や申立書提出、破産管財人・債権者集会への対応などに関してサポートを受けるのが一般的です。

事前準備には以下のようなものがあります。

必要書類を添えて管轄の裁判所に破産手続開始の申立てを行います(破産法第18条[40])。

合わせて、申立手数料と裁判所への予納金(破産手続開始公告の費用))の納付も必要です。

金額の扱いは裁判所により異なり、合わせて数万円程度です。

破産手続の予納金には管財事務の費用として破産管財人に納付する引継予納金というものもあります。

こちらも金額の扱いが裁判所により異なりますが、負債総額・債権者数などに応じて概ね70万円~500万円程度(負債が巨額の場合はそれ以上)が必要になります。

ただし、弁護士が申立の代理人となっているケースで、管財事務が早期に完了できる見込みがあれば、少額管財事件という扱いがされることがあり、その場合は低額の引継予納金(20万円程度~)で済みます。

申立て後、申立代理人(弁護士)と裁判官の間で面接が行われ、破産手続きのスケジュールなどに関する打ち合わせが行われるのが通例です。

少額管財時間の場合、手続きを迅速に進めるため、この段階で破産管財人候補者との打ち合わせが行われることもあります。

裁判所への予納金が納付され、会社が引継予納金を支払うだけの財産を有しており、書類の審査に問題がなければ、裁判所は破産手続開始の決定を下し(破産法第30条[41])、破産管財人を選任します(同法第31条[42])。

会社が破産手続の費用を負担するのに十分な財産を保有していないと見なされた場合、破産手続開始の決定と同時に破産手続は廃止されます(同法第216条[43])。

裁判所は破産手続開始の事実や債権届出期間、財産状況報告のための債権者集会(後述)の開催期日などに関する事項を官報で公告します(破産法第31条~32条[42])。

破産会社から債権を回収しようと望む債権者は官報に記載された期間内に債権の届出を行う必要があります(同法第111条[44])。

破産管財人は一定の調査期間内に届出内容を調査し、債権額などについて認めるか認めないかの判断をし、認否書を作成します(同法117条[45])。

債権届出期間が過ぎた後でも、債権者が調査費用を負担すれば、債権を届け出て調査してもらうことが可能です(同法第119条[46])。

債権者・破産者は調査期間中に破産管財人の認否について異議を述べることができます。

破産管財人が債権の内容を認め、それに対して異議が出なかった場合、債権が確定します(同法124条[47])。

破産管財人が認めなかった債権について異議を述べた債権者は、債権確定のための査定を裁判所に求めることができます(同法第125条[48])。

管財業務の開始にあたり、破産管財人と破産申立代理人の弁護士、破産を行う会社の代表者との間で打ち合わせが行われ、事前準備の状況や、財産の処分などの管財業務の見通し、引継予納金の納付方法などについて話し合われます。

その後、会社財産・予納金と書類・帳簿・データなどの破産管財人への引継ぎが行われ、管財業務の開始となります。

破産管財人は就任後ただちに管財業務に着手し、「善良な管理者の注意をもって」職務を遂行することが求められます(破産法第85条[48])。

破産管財人は申立代理人弁護士などの協力を得ながら、必要な調査を行って破産手続開始時点での会社財産の価値を評定し(同法第153条[50])、財産の価値の劣化に留意しつつ、裁判所の許可と民事執行法などの規定に基づいて迅速に財産の処分・現金化を進めていきます(同法78条[51]、第184条[52])。

破産手続開始時の公告に記載された期日に債権者集会(財産状況報告集会)が開かれ、破産手続にいたった経緯や会社財産の状況について破産管財人から債権者に説明されます(破産法第158条[53])。

破産管財人や債権者からなる委員会による請求、あるいは債権者集会の決議に基づく請求があった場合、会社の取締役・執行役・監査役・清算人やその代理人なども説明を行う必要があります(同法第40条[54])。

債権者集会はこれ以外にも破産管財人や債権者委員会などの求めにより随時招集され(同法第135条[55])、決議が必要な事項が生じた場合には票決により採否を決定します(同法第138条[56])。

すべての対象財産の処分が完了すると、法の定める優先順位にしたがって債権者への配当が行われます(破産法第193~215条[57])。

ただし、資産を処分しても破産手続の費用が賄えないと判明した場合、その時点で破産手続は打ち切り(廃止)となり(同法第217条[58])、配当は行われません。

配当が完了すると、破産管財人は任務終了にともなう債権者集会を開催し、最終的な計算についての報告を行います(破産法第88条[59])。

この債権者集会の終結をもって破産手続終結の決定が裁判所により下され、決定についての公告と破産者への通知が行われます(同法第220条[60])。

[40] 破産法第18条(e-gov法令検索)

[41] 破産法第30条(e-gov法令検索)

[42] 破産法第31条(e-gov法令検索)

[43] 破産法第216条(e-gov法令検索)

[44] 破産法第111条(e-gov法令検索)

[45] 破産法第117条(e-gov法令検索)

[46] 破産法第119条(e-gov法令検索)

[47] 破産法第124条(e-gov法令検索)

[48] 破産法第125条(e-gov法令検索)

[49] 破産法第85条(e-gov法令検索)

[50] 破産法第153条(e-gov法令検索)

[51] 破産法第78条(e-gov法令検索)

[52] 破産法第184条(e-gov法令検索)

[53] 破産法第158条(e-gov法令検索)

[54] 破産法第40条(e-gov法令検索)

[55] 破産法第135条(e-gov法令検索)

[56] 破産法第138条(e-gov法令検索)

[57] 破産法第193条(e-gov法令検索)

[58] 破産法第217条(e-gov法令検索)

[59] 破産法第88条(e-gov法令検索)

[60] 破産法第220条(e-gov法令検索)

日本では中小企業への融資に際し経営者に連帯保証(いわゆる経営者保証)を課すことが慣行化しています。

経営者保証により資金調達が円滑化されるというメリットがある一方で、巨額の連帯保証請求の可能性(経営者個人が破産に陥る可能性)が重荷となり、経営を萎縮させたり、事業の承継を躊躇させたり、早期の事業再生や廃業を妨げ事態を悪化させたりするというデメリットがあります。

そうした問題を解消するため、金融庁と中小企業庁の後押しのもと、「経営者保証に関するガイドライン」が日本商工会議所・全国銀行協会により策定されました。

ガイドラインでは、債務者である中小企業が一定の条件を満たすことを前提として、金融機関に対し慣行の見直しと既存保証債務への柔軟な対応を求めています。[61]

ガイドラインの適用を受けるためには、会社・経営者双方が弁済について誠実な態度で対応し、債権者の請求に応じて財産状況の適時開示を行うことが必要です。

ガイドラインでは、経営者保証債務の整理についても規定しています。

以下のような条件に該当する場合、債権者である金融機関はガイドラインに基づき経営者保証債務の整理に向けた誠実な対応をとる必要があります。[62]

経営者保証債務の整理そのものは後述する準則型私的整理手続により行う必要があります。

ガイドラインを利用した保証債務整理を行うことで、経営者は一定期間の生活費相当額や華美でない自宅を手元に残したり、保証債務の免除を受けたりすることができる可能性があり、手続に関して専門家による無料支援も利用可能です。

[61] 中小企業や小規模事業者の方へ ご存じですか?「経営者保証」なしで融資を受けられる可能性があります(政府広報オンライン)

[62] 経営者保証に関するガイドライン(日本商工会議所)

[63] 破産法第255条(e-gov法令検索)

私的整理とは、特別清算・破産などの法的な枠組みによらずに当事者間で協議や調停を通して債務整理を行うことを言います。

法的整理によるよりも信用が毀損されにくく、経営者が新たな事業へ向けて再起を図りやすいという利点があります。

純粋に当事者の間だけで債務整理を遂行するのは負担が大きく、透明性や公平性が失われやすいことから、私的整理とは言え一定の枠組みに基づく方法(準則型私的整理)がとられるのが通例です。

そうした枠組みとして代表的なものに、日本弁護士連合会が定めた特定調停スキームと、官民ファンドのREVIC(地域経済活性化支援機構)が運営する特定支援(再チャレンジ支援)スキームがあります。

いずれのスキームも経営者保証債務の整理手続を含んでおり、会社の法的整理に伴って保証債務のみを整理するパターン(単独型)と、会社債務と経営者保証債務を一体として整理するパターン(一体型)があります。対象となる債務は原則として金融機関に対するものに限られます。

単独型と一体型は共通点が多いため、ここでは後者の手続について概要を解説します。

債務返済ができなくなる恐れのある場合を対象に、簡易裁判所による比較的短期間・低コストの調停を通して債務に関する利害調整を行う手続です。

以下のような要件を満たすケースが対象となります[64]。

手続は以下のような流れで行われます[64]。

株式会社地域経済活性化支援機構法に基づき、地域経済活性化のためのファンド業務、事業再生支援業務、再チャレンジ支援業務(特定支援)などを行っている会社です。

政府と金融機関からの出資・拠出金と、政府保証付き借入れをもとに運営されています。

主な要件は以下の通りです。[65]

手続は以下のような流れで行われます[65]。

[64] 事業者の廃業・清算を支援する手法としての特定調停スキーム利用の手引(日本弁護士連合会)

[65] 再チャレンジ支援業務 (特定支援)(REVIC)

親族に後継者候補は一応いるものの、相続などの面で障害があって二の足を踏んでいるといったケースでは、事業承継税制による相続税・贈与税の半永久的な納税猶予・免除などの国の支援策を検討してみる価値があります。

親族内に後継者がいないために廃業を検討しているケースでは、役員・従業員への承継やM&Aによる第三者への承継という選択肢が考えられます。

事業や業界の将来性に不安があるという場合でも、M&Aにより買い手企業と統合することにより、新しい経営環境に移行して事業や雇用を継続していくことが可能になります。

経営難の企業であっても、採算性のある事業を会社分割・事業譲渡などのM&A手法を用いて売却し、残った部分のみを精算するという方法がとれるケースがあります。

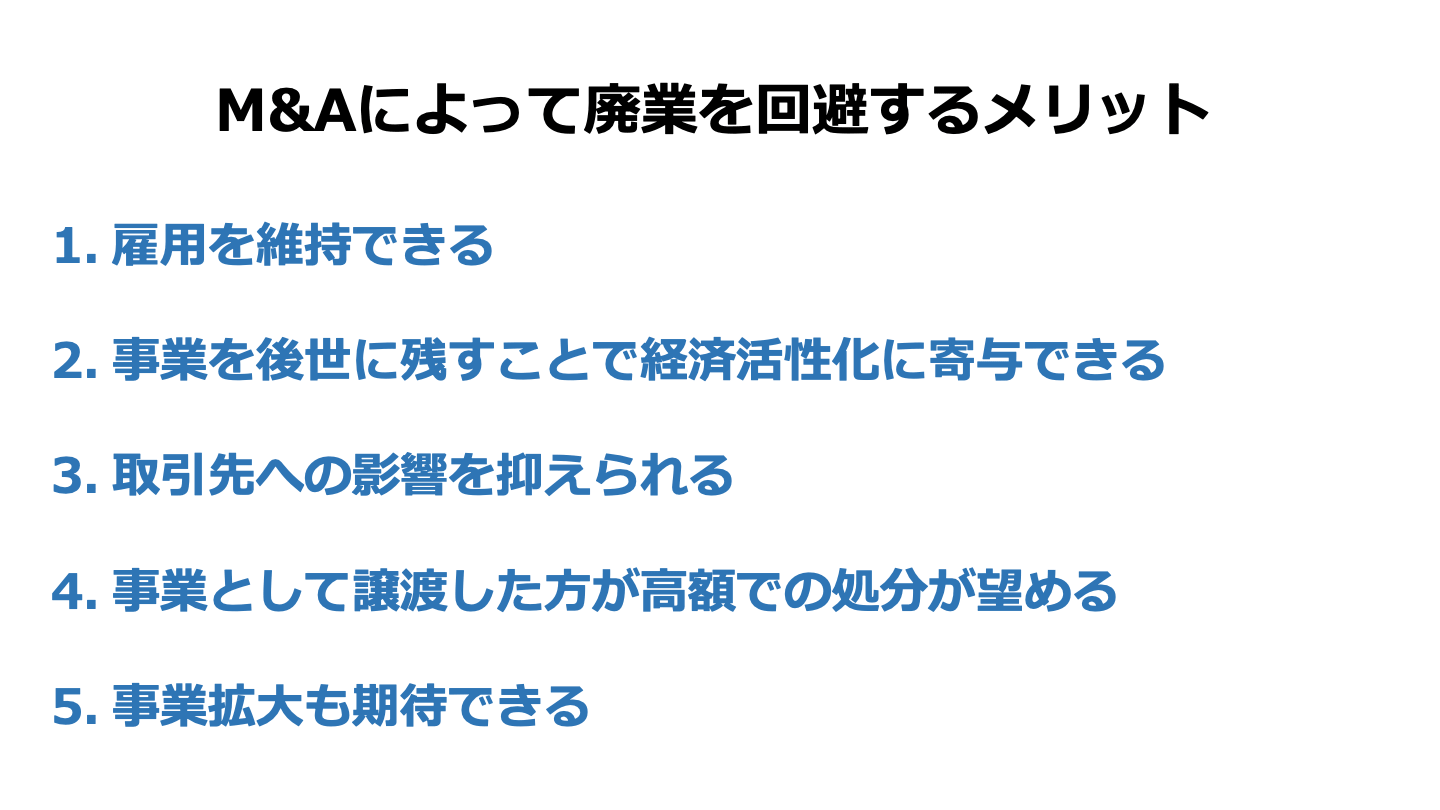

M&Aによって廃業を回避すると、以下5つのメリットを得られます。

東京商工リサーチのアンケート調査によると、売り手としてM&Aを実施することを考えた場合に重要視する確認項目として、従業員の雇用維持を挙げる企業が大半を占めます(82.7%)。

また、M&Aを実施した買い手企業の82.1%で売り手企業の全従業員(またはほぼ全員)の雇用が継続されており、5割~9割の雇用を継続している企業も11.9%あり、5割未満という企業は6%に過ぎません。[66]

M&Aによる廃業回避は雇用維持の面で大きなメリットがあると言えます。

承継先が親族内であれ親族外であれ、育て上げた経営資源を次代に引継ぐことは経済の活性に寄与する行為であり、大きな社会的意義があります。

廃業によって取引先は取引相手を失ったり、債権の回収が不可能になったりするなどの影響を受けます。

最悪の場合、倒産した企業に販売や仕入れを大きく依存していた企業が連鎖的に倒産する羽目に陥る恐れもあります。

事業を精算する場合、会社資産を基本的に個別に処分することになり、売り物になる資産も限られます。

事業承継・M&Aであれば、会社が保有するノウハウ、ブランド、人材力などの無形の資産も含め、事業全体としての価値が取引対象となるため、精算時の資産売却額に比べて高額な対価が望めます。

一般的に、買い手企業は事業の成長・拡大を図るためにM&Aを行います。買収対象の事業それ自体が拡大されるケースもありますし、既存事業と掛け合わされることでより大きな事業の一翼を担う存在となるケースもあります。

雇用が引き継がれる従業員にとっても、キャリパスの拡大という好影響が期待できます。

[66] 2021年版中小企業白書 第3章:事業承継を通じた企業の成長・発展とM&Aによる経営資源の有効活用(中小企業庁)

廃業には自主的な選択によるケースと経営難で余儀なくされケースがあり、廃業に向けた手続にはそれぞれのケースや個々の事情に応じて選択されるさまざまな選択肢が存在します。

弁護士を初めとした専門家と協議しながら、最適な手続を選択し、適切にプロセスを進めていくことが必要です。

廃業の代わりにM&Aを選択することで、経営者、従業員、そして社会にとっても、より好ましい結果が期待できるケースが多々あります。

廃業を決める前に(しかもなるべく早期のうちに)M&Aという選択肢を検討してみるのが得策と言えます。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。