【M&Aの方法一覧】分類や各手法のメリット、税金を徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aの方法は、買収、合併、提携の3種類に大別できます。また、各方法は株式譲渡や事業譲渡などの手法に細分化されます。M&Aの代表的な方法について、特徴やメリット・デメリット、税制をくわしく解説します。(公認会計士 伊藤嘉朗 監修)

M&Aは買い手側からすれば「事業成長の速度や時間を買う」と言われように、成長戦略を実現する強力な手段であり、売り手側からすれば事業承継などのEXIT手段として活用されます。

M&Aへの注目は年々高まっており、その件数は年々増加傾向にあります。

M&Aを成功に導くには、M&Aはあくまで自社の経営戦略の実現の一手段として位置づけ、達成したい目的を明確にした上で、最適なM&Aスキームを選択することが重要です。

M&Aの各スキームにはそれぞれに特徴や、メリット、デメリットがあり、会計や税務上の扱いが異なります。

自社の利益を最大化しつつリスクを減らせるスキームを選択することが肝要です。

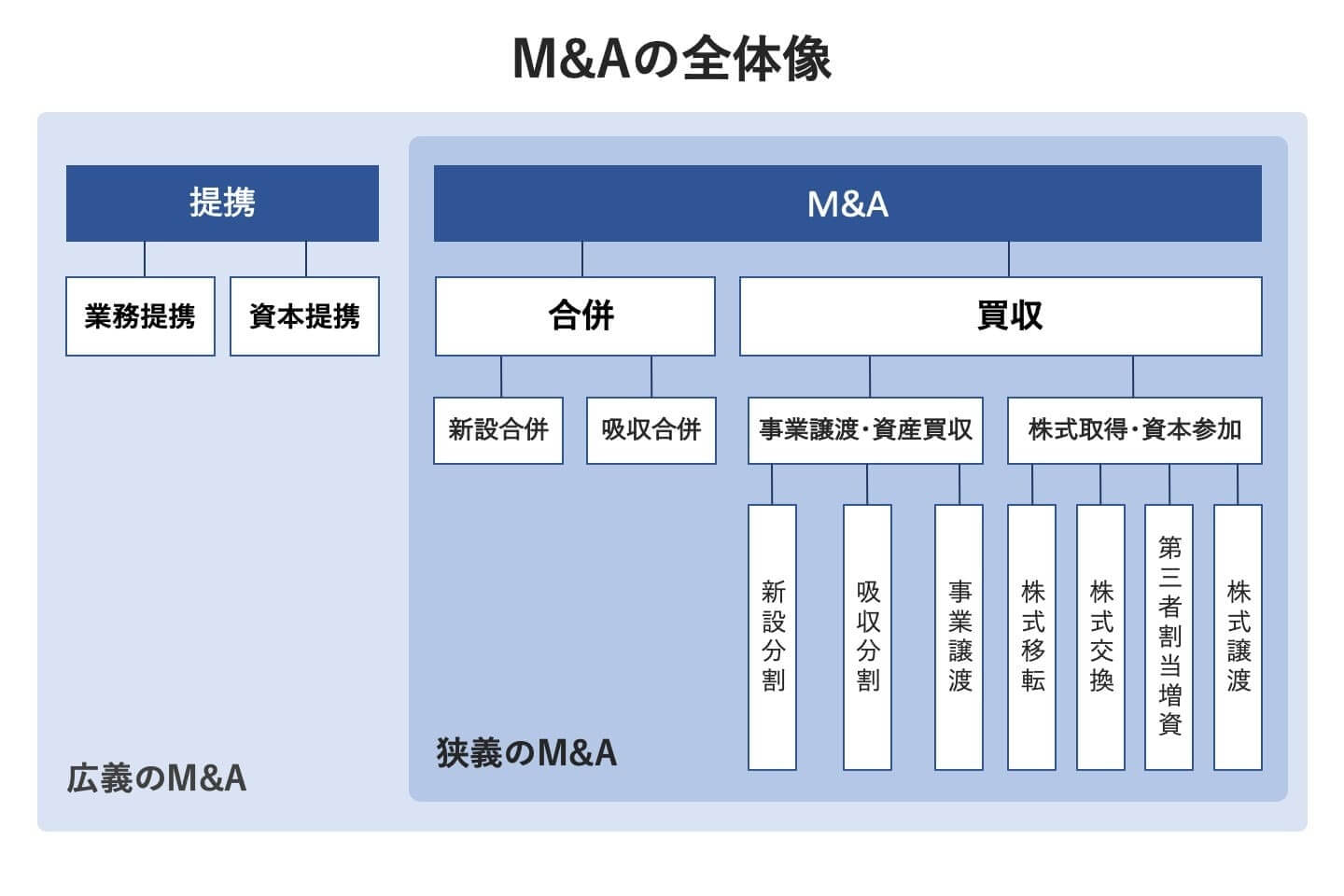

M&Aは大別すると、複数の会社を一つに統合する「合併(Mergers)」と、会社の支配権(経営権)や事業を取得する「買収(Acquisitions)」があります。

また、協業関係を築く「提携」は、M&Aのように企業や事業の統合や取得を伴いませんが、広い意味でM&Aの一つの手法と整理されます。

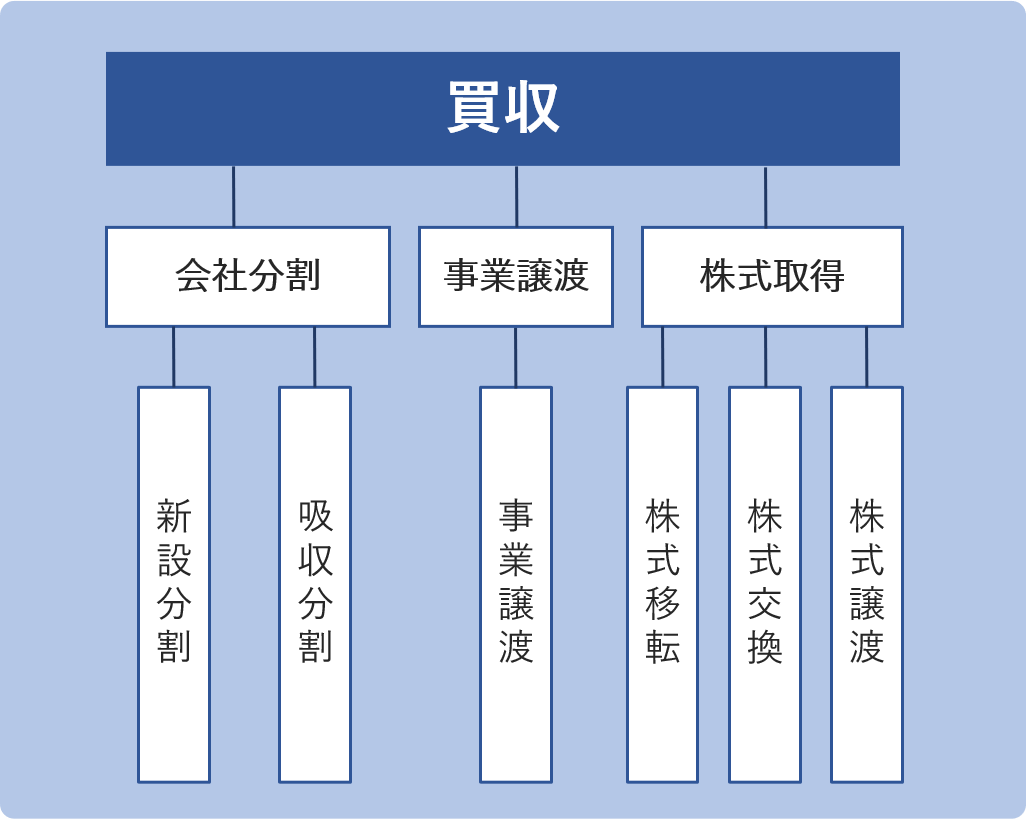

買収はある企業が他社の「企業の経営権(=株式)」か「事業(資産)」を取得する形式で行われるM&Aです。

なお、事業の取得とは企業の経営権である株式ではなく、事業資産やノウハウの一部または全部を直接売買するようなM&Aスキームです。

株式(議決権)取得の手法として、株式譲渡、第三者割当増資、株式交換・移転があります。

また、事業(資産)取得の手法として、事業譲渡、会社分割があります。

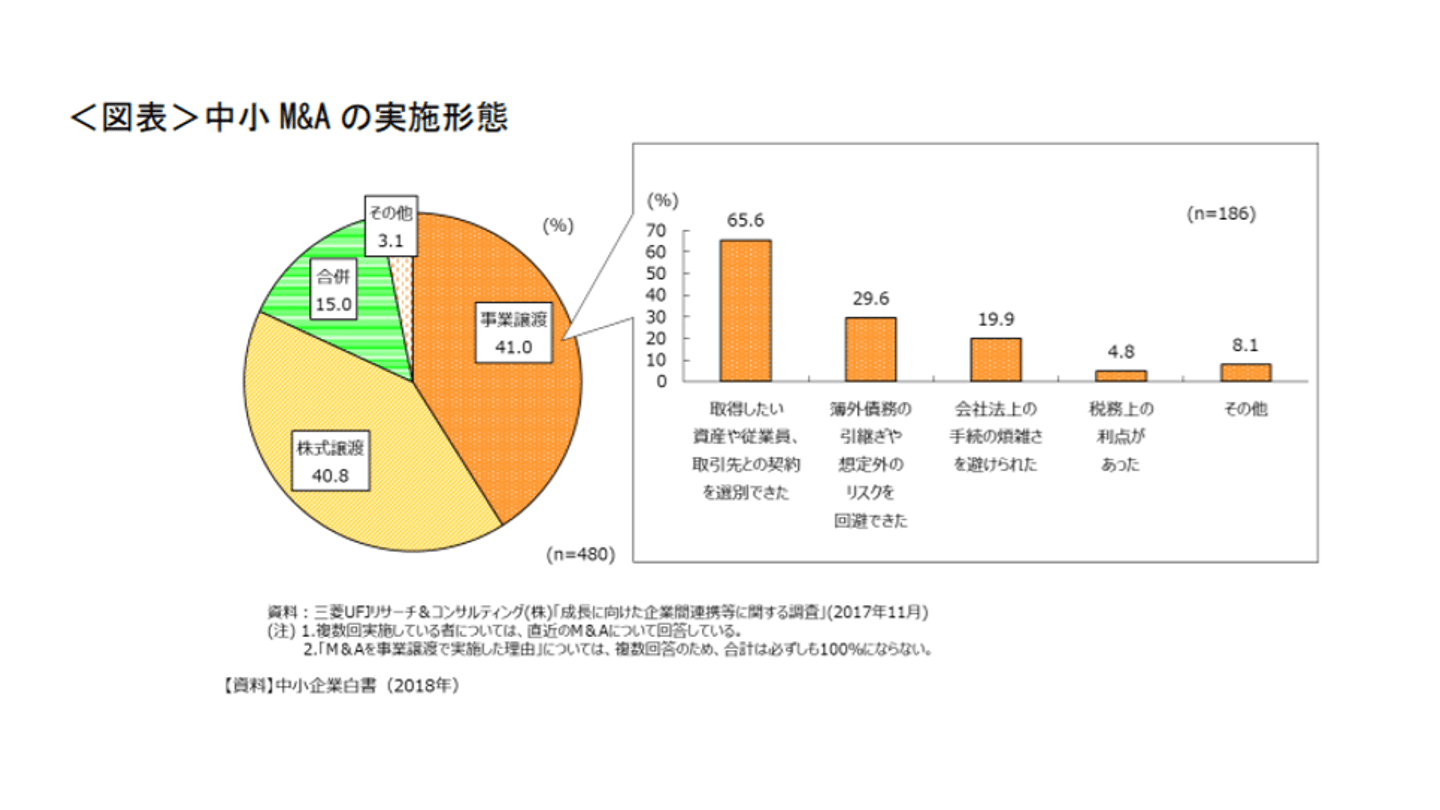

なお、中小企業間のM&Aでは事業譲渡と株式譲渡がM&A全体の8割を占めているとする統計があり、特に買収によるM&Aが広く行われています。

出典:中小企業庁「中小企業の経営資源集約化等に関する検討会 取りまとめ」(https://www.chusho.meti.go.jp/koukai/kenkyukai/shigenshuyaku/2021/210428torimatome.pdf) P8 一部抜粋

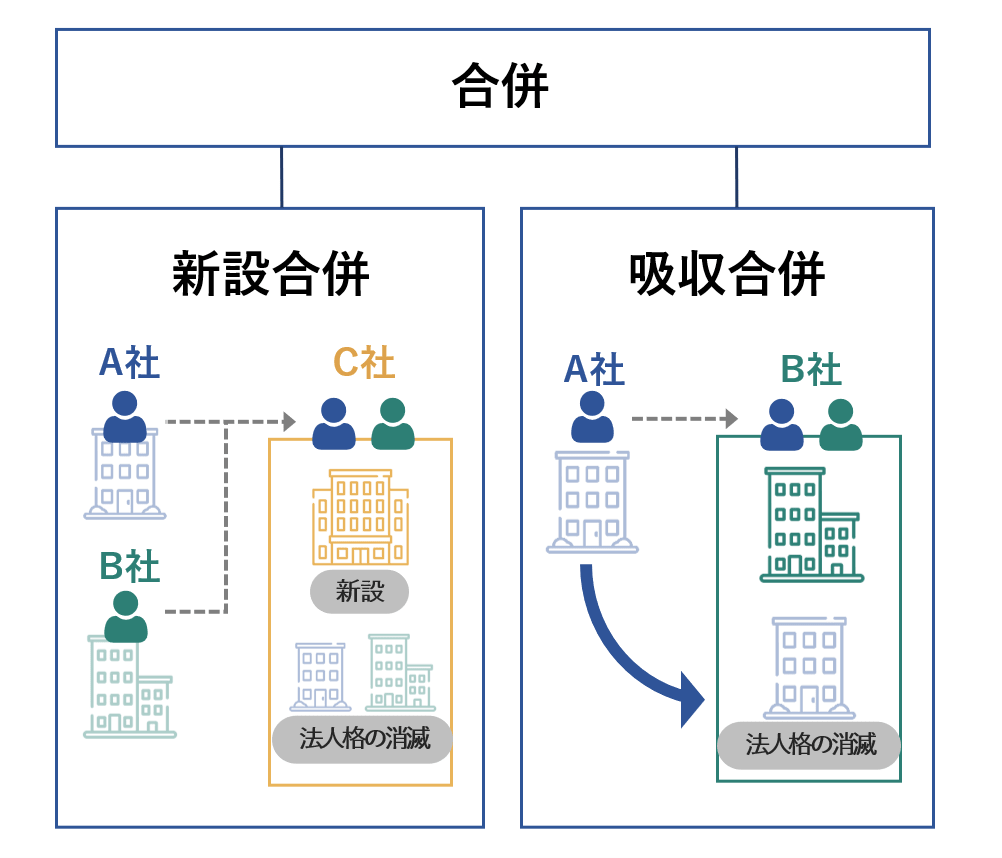

合併とは、複数の会社を1つの会社に統合する形式をとるM&Aスキームです。

会社法において、吸収合併と新設合併による手法が存在します。

買収との比較では、合併では吸収される会社(被合併会社)は法律的に解散・消滅し、存続する会社に統合されます。

他方で、買収では、当事企業はM&Aの前後で消滅せずそのまま存続し、企業の議決権や事業資産の支配権のみが移します。

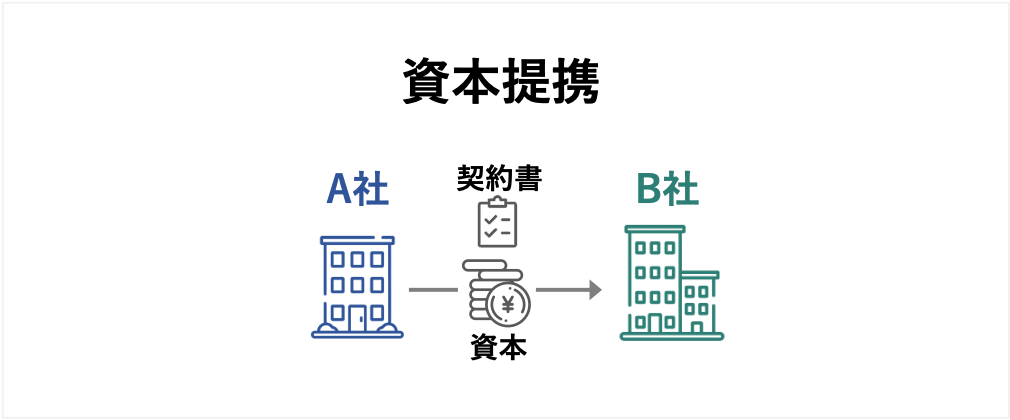

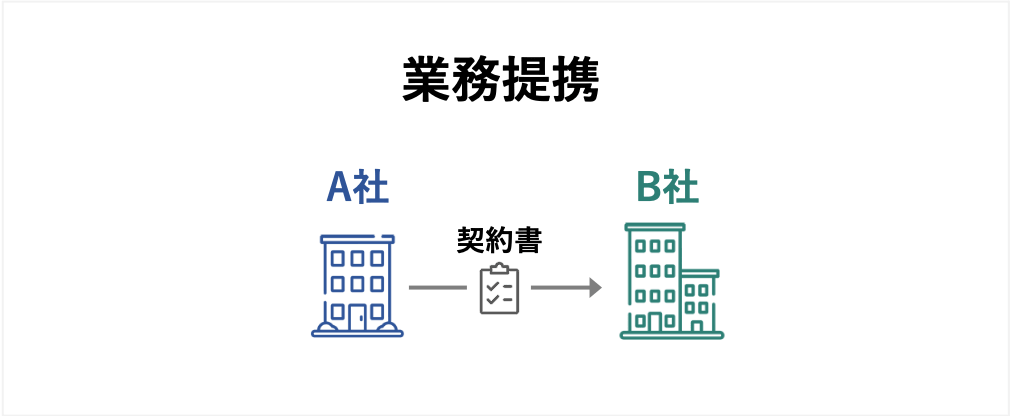

提携とは、複数の会社が合意や契約などに基づき協力関係を結ぶことでお互いの目的の達成を目指すM&Aスキームです。

提携は、「業務提携」と「資本提携」の2種類に大別されます。

提携では、支配権の獲得や事業資産の譲渡は行われないため、会社組織や事業などに大きな変更がないことが特徴です。

なお、上記のスキームのうち、合併、会社分割、株式交換・株式移転については会社法上の組織再編行為であり、様々な手続きが定められています。

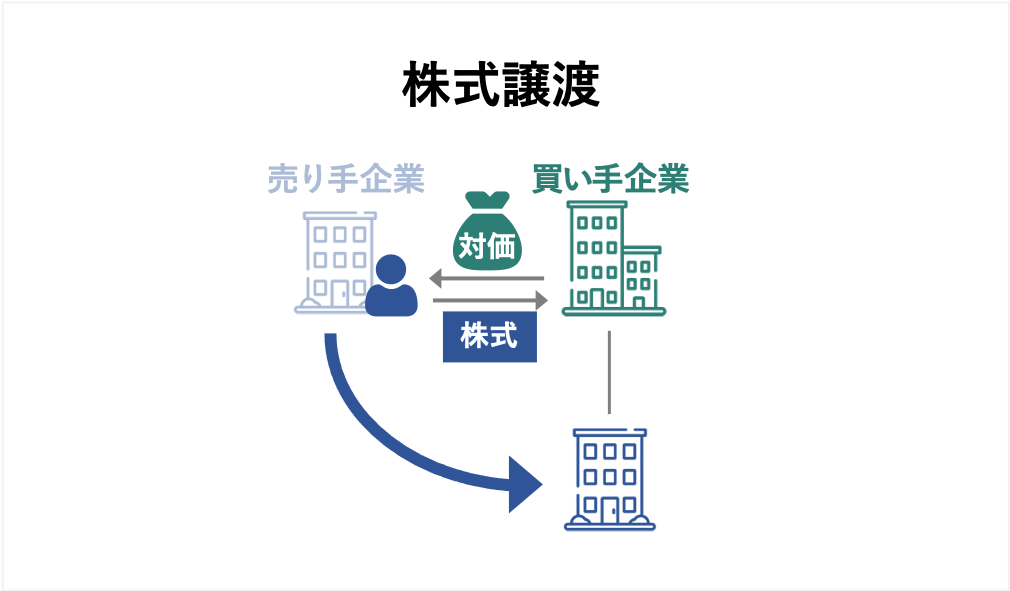

株式譲渡とは、買収対象会社の株式を金銭で買い取ることにより経営権を取得することです。

事業譲渡と並んで実務ではよく活用される手法です。

株式(経営権)の譲渡による経営権の譲渡であるため、株主(≒経営陣)のみが変化し、会社内の資産や組織構造には変化がないことが特徴です。

会社を丸ごと売買するような場合に用いられる手法です。

メリットとしては

デメリットとしては

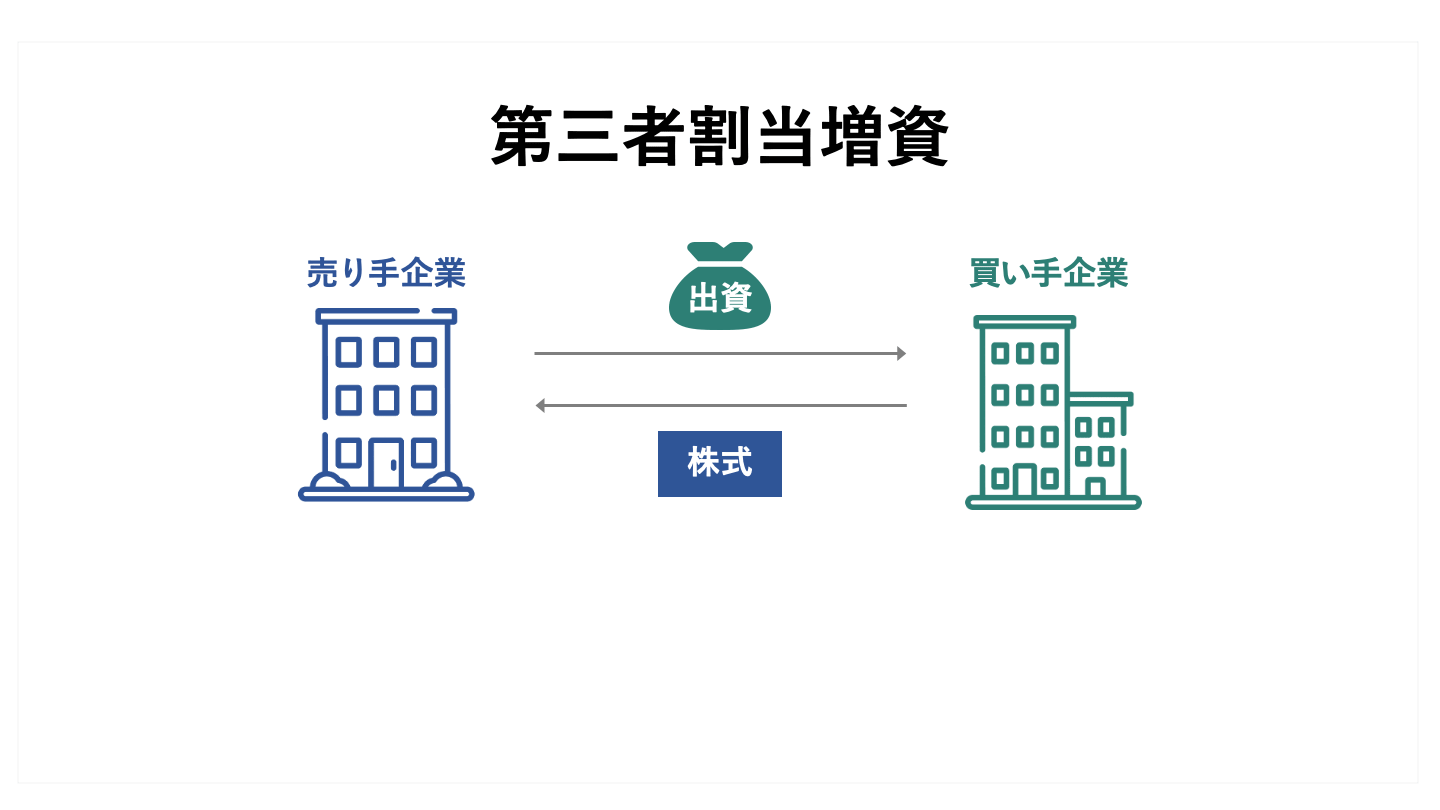

第三者割当増資とは、特定の第三者に対し新株を割り当てて発行する方法です。

後述の資本提携の一環など協業関係を築く場面での活用がよく見られます。

支配権を獲得する目的ではあまり利用されないでしょう

その他、敵対的買収への防衛策や、新株発行企業の事業再生の局面などで増資による資本注入により財務状態の健全化を目的として実施されることもあります。

メリットとしては

デメリットとしては

※発行済株式が100株でその議決権の50%を取得するには、株式譲渡では50株を取得すればよい(50株÷100株=50%)が、第三者割当では、100株の株式を取得する必要があり(100株÷(100株+100株)=50%)、2倍の株式を取得する必要がある。

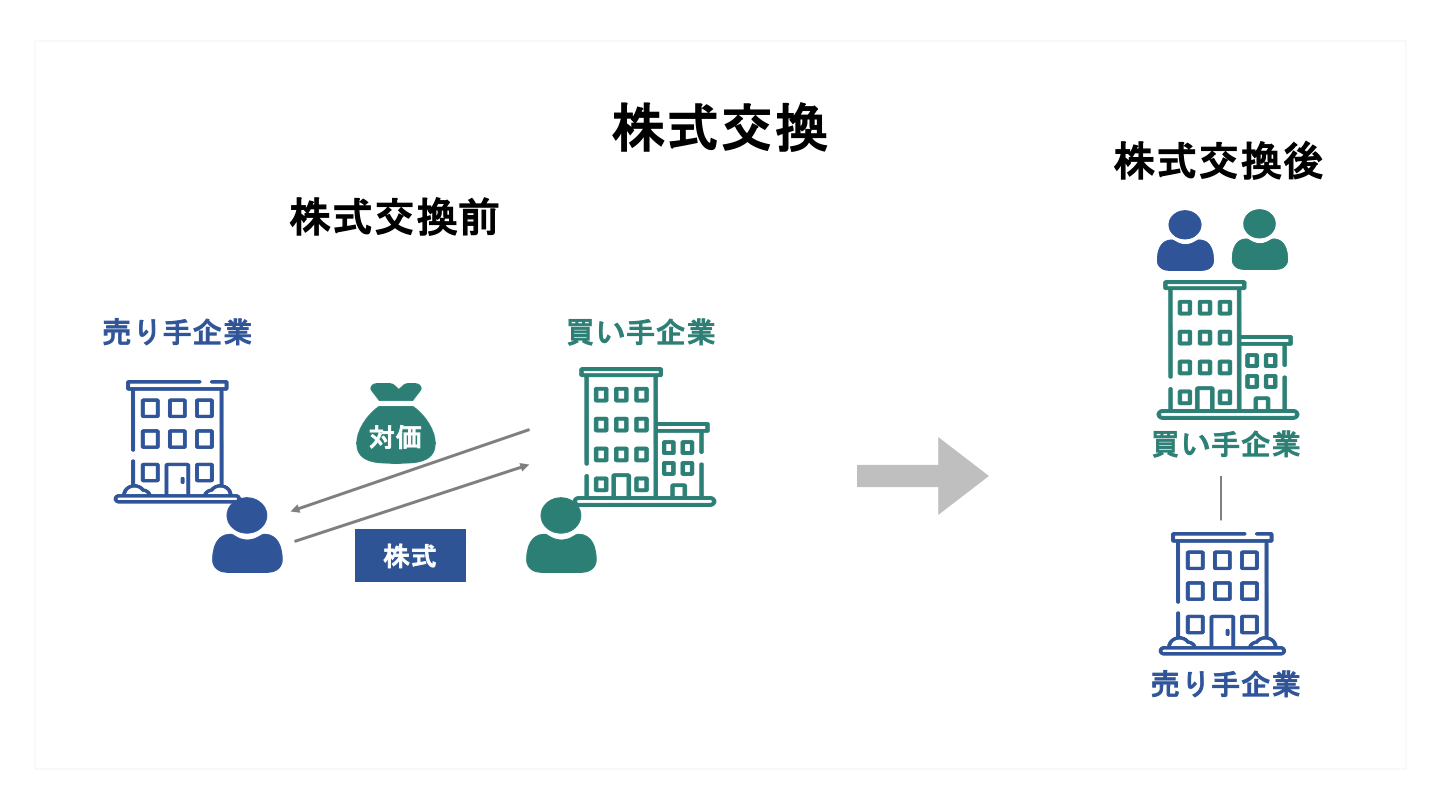

株式交換とは、完全子会社(100%子会社)となる会社の株式と完全親会社の株式とを交換する方法です。

買収資金をかけずにある会社を100%子会社とする手段として利用されます。

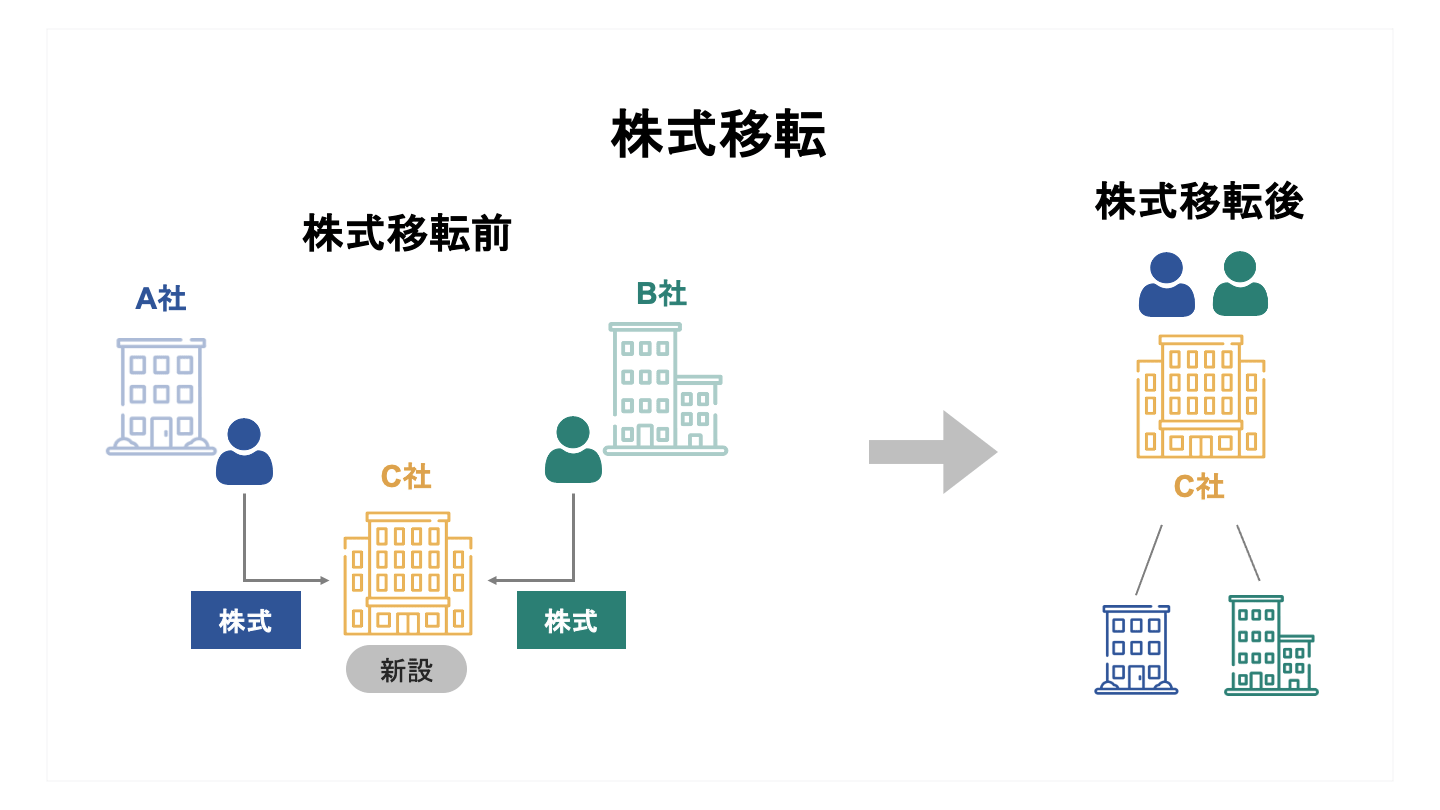

株式移転とは、完全子会社(100%子会社)となる会社の株式と新たに設立される完全親会社の株式とを交換する手続きです。

実務では、持株会社を設立する、いわゆるホールディングス化する手段として利用されるケースがよくみられます。

株式交換と株式移転は似通った手法ですが、親会社となる会社が既存の会社か、新たに設立される会社かという違いになります。

メリットとしては

デメリットとしては

株式交換、株式移転については、下記の記事もご参照ください。

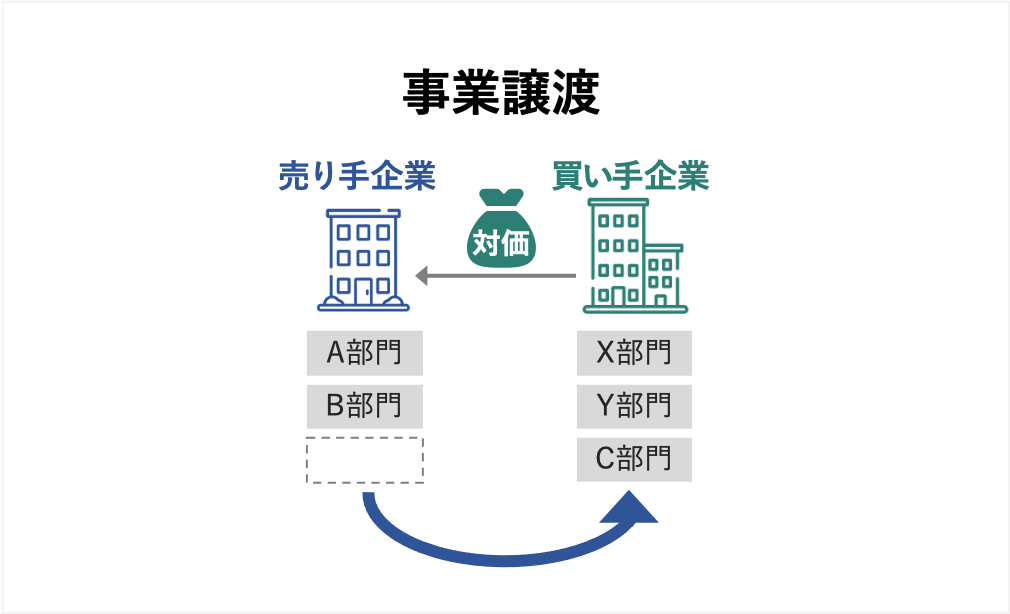

事業譲渡とは、企業全体ではなく、特定の事業に使用する資産、負債を一体としての事業として譲渡する手法です。

譲渡対象資産としては、特定の事業に紐付くような、在庫や不動産といった有形資産だけでなく、ソフトウェアのような無形資産、ノウハウや特定の人材、技術、契約なども譲渡対象となりえます。

近年ではウェブサイトやメディア、オンラインサービスなど無形資産のみが譲渡対象となること事例もみられます。

M&Aではよく利用される手法ですが、特に株式譲渡との比較で、特定の資産のみを取得したい場合や、被買収企業に簿外債務が存在するあるおそれがある場合に利用されます。

メリットとしては

デメリットとしては

また、従業員や取引先を承継する場合には契約の移転手続きが必要で、手間と時間がかかる

会社分割には吸収分割と新設分割があります。

吸収分割とは、会社がその事業の権利義務の全部または一部を分割して、他の会社に承継させる方法です。

新設分割とは、会社がその事業の権利義務の全部または一部を分割して、新たに設立した会社に承継させる方法です。

なお、吸収分割、新設分割ともに、複数の会社がそれぞれの事業を切り出すことが可能です。

吸収分割は、一部の事業のみを切り出すことができるため、経営資源の選択と集中を行う局面でよく利用されます。

また、企業グループ内で事業再編やグループ体制を整備する際にも用いられます。

新設分割は、複数の企業が事業の一部を切り出することにより新規の合弁会社を設立する場面や、事業再生における一部事業のカーブアウトといった場面で利用されます。

メリットとしては

デメリットとしては

また、分割は、分社型分割、分割型分割に区分されます。

吸収分割と新設分割とのそれぞれの組み合わせで4区分の分割手法が存在します。

分社型分割は「縦の分割」とも呼ばれ、孫会社を設立するようなイメージで、分割型分割は「横の分割」とも呼ばれ、兄弟会社を設立するイメージをもたれると良いでしょう。

詳細は下記の記事をご覧ください。

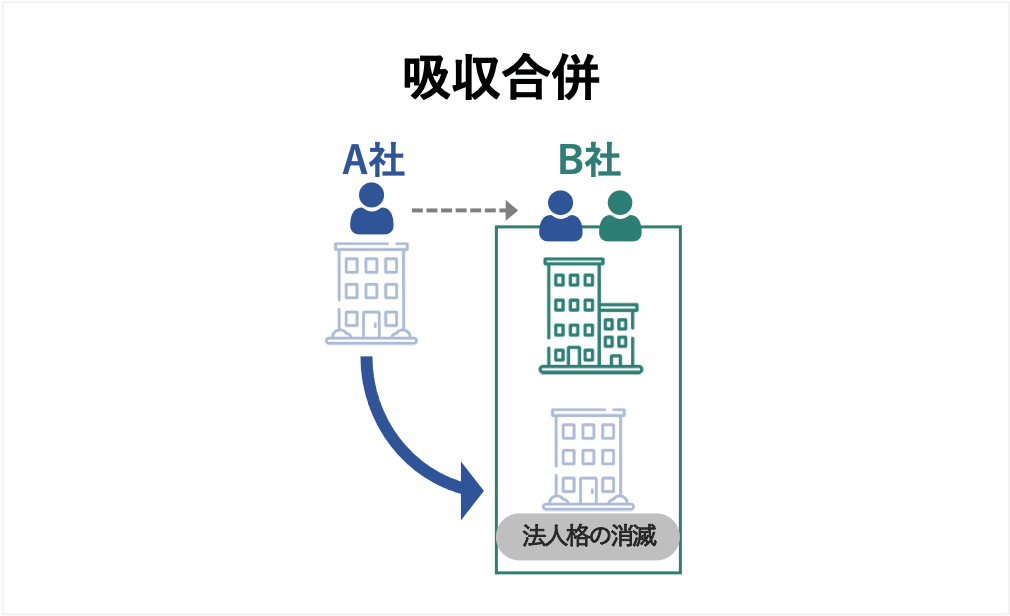

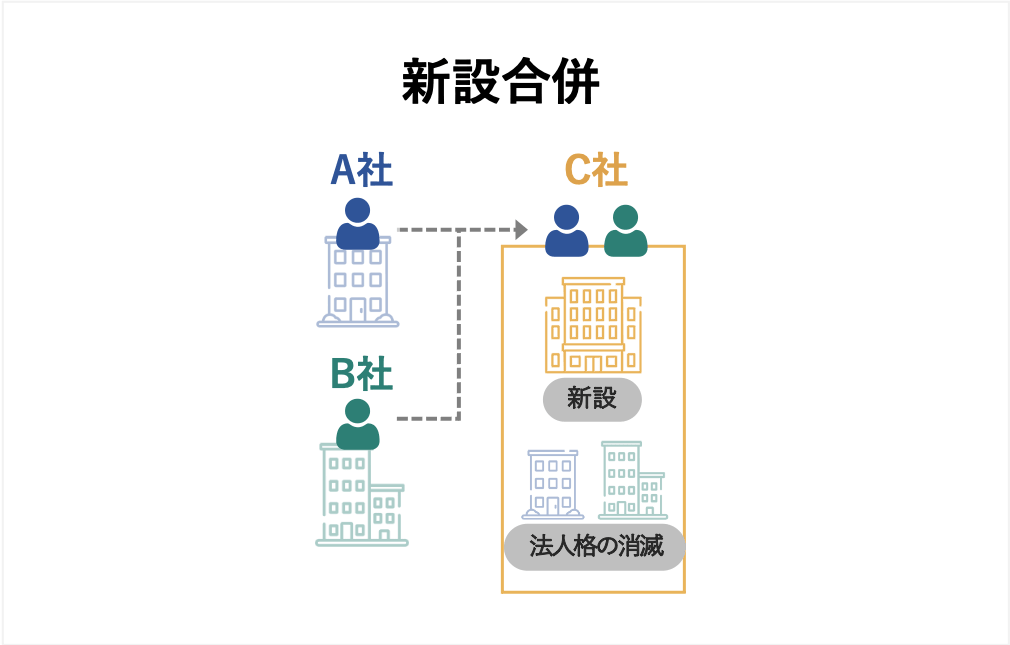

合併とは、複数の会社を1つの会社に統合するM&Aスキームです。

合併は「吸収合併」と「新設合併」に区分されます。

合併は複数の企業経営の効率化やシナジーの獲得、内部統制の強化などを実現する目的のほか、グループ内事業再編などに用いられることもあります。

吸収合併では、合併当事企業のうち1社が存続し、他の会社の有する全ての権利義務は存続会社に吸収され、解散します。

存続する会社を存続会社、解散する会社を消滅会社といいます。

メリットとしては

デメリットとしては

新設合併では、全ての合併当事企業は解散し、新たに設立される会社にすべての権利義務が承継されます。

新設合併の場合には、消滅する会社が有していた許認可が消滅するなど手続きが煩雑であるため、実務上は吸収合併が使用されることが多いと言われます。

その他、メリット・デメリットは吸収合併と同様です。

また、合併の発展類型として、三角合併や逆三角合併といった手法も存在しており、クロスボーダーM&Aなどで活用されます。

ここでは業務提携と資本提携について簡単に紹介します。

M&Aの前工程として提携を位置づけてゆるやかに協業を開始する事例も見られます。

なお、提携自体は会社法に定められた行為ではないため、合意の際には、提携に関する契約書や覚書などの書類で合意が取り交わされることが一般的です。

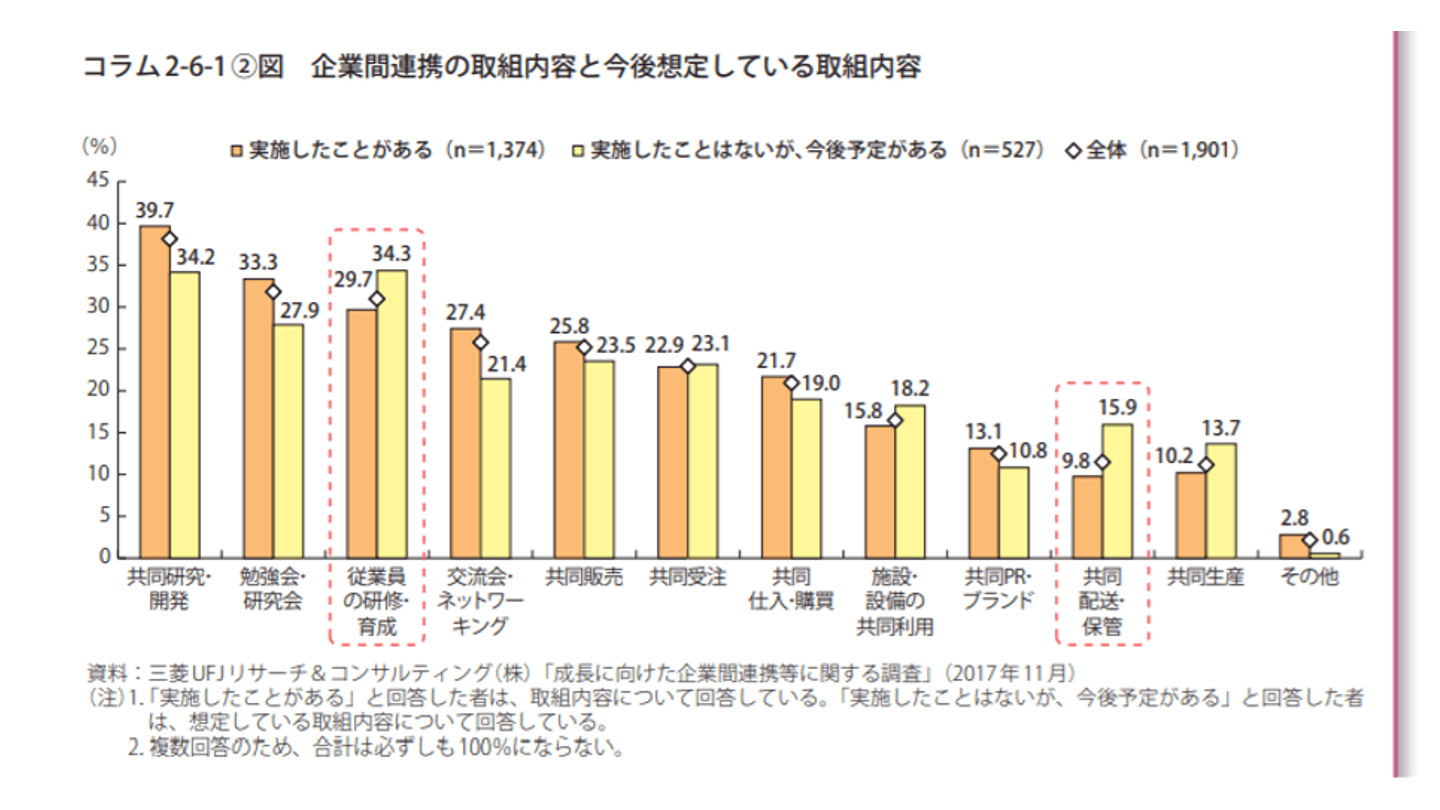

業務提携は、資本の移動を伴わない契約関係等を通じて企業間の業務上の協力関係を築く手法です。

生産提携(委託などによる生産効率の向上)、販売提携(販路の共有などによる販売力強化)、技術提携(商品開発技術などのノウハウの共有)など、様々な局面で利用される手法です。

実際に中小企業間で実施された業務提携の取り組みの統計もご参照ください。

出典:中小企業庁「中小企業の経営資源集約化等に関する検討会 取りまとめ」(https://www.chusho.meti.go.jp/pamflet/hakusyo/H30/PDF/chusho/04Hakusyo_part2_chap6_web.pdf) 一部抜粋

メリットとしては

デメリットとしては

資本提携は、業務提携等をさらに強固にするために、支配権を持たない範囲で相互の株式を持ち合うことや、一方の会社による第三者割当増資により株式を取得します。

M&Aには至らないものの強固なパートナー関係を築く場合や事業再生の局面でも利用されます。

メリットとしては

デメリットとしては

2つの提携を合わせた資本・業務提携も一般的に行われ、企業間の連携がより深まることが期待されます。

| 株式譲渡 | 株式譲渡 | 事業譲渡 |

|---|---|---|---|

税金 | 所得税、住民税 | 法人税等 | 法人税等、消費税など |

税率 | 20.315% | 29.74% | 法人税29.74%、消費税10% |

課税方式 | 総合課税 | 総合課税 | |

納税者 | 株主 | 法人 | 法人 |

M&Aのスキームによっては、法人税や所得税などの諸税金に大きな差が出ることがあり、税務コストがM&Aスキーム選択上のキーとなることが想定されます。

組織再編に関する税制は特に難解で複雑です。

税制の要件を満たせない場合には、意図せず税額が大きく異なる可能性があり、ひいてはM&Aの成否に影響を及ぼす可能性があります。

以下では、記事執筆時点での税制の概要を簡単に紹介します。

各種税制の検討に際しては、顧問税理士や経験のある専門家に相談されることをお勧めします。

株式の売り手側に発生する税金は、個人と法人で扱いが異なります。

個人の場合、株式譲渡による譲渡所得とされる金額に対し、所得税15.315%、住民税5%の税金が分離課税により課されます。

譲渡所得は、「譲渡価格(売買代金)― 必要経費(株式の取得価格=過去の出資額+売買関連費用など)」として計算されます。

株式譲渡の利益に対して約20%の税金が発生するとイメージされると良いでしょう。

売り手が法人である場合には、通常の事業により生じた純利益と同じ扱いで法人税などの各種税金が課税されます。

このため、通常の事業が赤字の場合、株式の売却益と相殺することが可能です。

なお、株式の売買取引そのものでは消費税は課税されません。

買い手側は、株式を購入するのみであるため、発生する税金は基本的にありません。

ただし、特に親族同士といった同族者間やグループ会社間での株式譲渡は、税法で定められた方法で評価した株価で株式を売買することが望ましいです。

著しく安い価格での売買など、売買価格が不適切な場合には、税務上の寄付金や贈与と認定され、思わぬ課税が生じるリスクがあります。

事業の売り手側では事業の譲渡に対し法人税(所得税)と消費税が課せられます。

まず、法人税については、株式の譲渡の場合と同様に、事業譲渡の譲渡益に対して法人税等の各種税金が発生します。

譲渡益の計算は「事業の売買代金―(譲渡資産―譲渡負債)」になります。

なお、個人事業の事業譲渡の場合、譲渡所得となります。

事業譲渡の対象資産の種類に応じて総合課税、分離課税としてそれぞれ所得税を計算します。

次に、消費税です。

消費税は「課税資産」の売却価額に対して課税されます。

よって、事業譲渡対象資産のうちの課税資産の対価の額に対して課税され、土地などの非課税資産の対価に対しては課税されません。

ちなみに、営業権(のれん)は課税資産に含まれます。

事業の「買い手側では、譲り受けた事業に不動産が含まれる場合、不動産取得税(土地3%、家屋(非住宅)4%)、登録免許税(土地、建物ともに2%)が発生します。

なお、軽減税率などの特例を考慮すると税率が異なるケースがあるため、自治体のウェブサイトなどで最新の情報をご確認ください。[1][2]

例えば、店舗や大規模な施設を運営している事業の事業譲渡など不動産の金額が多額になる場合には、不動産関連の税金が多額となるケースもあります。

M&Aのスキーム決定や、投資回収の計画を立てる際にはこれらの税金も考慮にいれると良いでしょう。

また、買い手側が事業譲渡に際して支払った消費税は、仕入控除税額により消費税額を取り戻すことが可能です。

ただし、非課税売上が大きい会社など一定の場合に仕入税額の全額を取り戻すことができない場合、予想外のコストが生じることになることに予め考慮にいれておきましょう。

合併、分割、株式交換、株式移転といった会社法の組織再編行為によるM&Aを行う場合、税法所定の適格要件を満たすかどうかで税額の計算が異なり、税額が大きく変わります。

法人税法の組織再編に関する課税の原則的な考え方では、組織再編による資産負債の移転は「時価」で行い、評価損益に課税されます。

しかし、税法所定の要件を満たす組織再編は、特例として、資産・負債の移転を「簿価」で行い、評価損益を計上せずに課税を繰り延べることができ、課税が生じません。

この特例は税制適格組織再編と呼ばれています。

M&Aの税務において、実施する組織再編がこの適格要件を満たすかどうかは最も重要な検討事項の一つといえます。

適格要件は、支配関係(持株比率)の程度に応じて、対価要件、事業関連要件、従業員引継ぎ要件などが様々な要件があり、法人税法などで詳細に定められています。

[1] 東京都主税局 不動産取得税(参考として東京都の税率)

[2] 国税庁 No.7191 登録免許税の税額表

売り手のコインチェックは、仮想通貨取引所の運営など仮想通貨交換業を行う会社です。

買い手のマネックスグループは、FXやオンライン証券をはじめ、最新技術を用いた金融サービスを展開する会社です。

2017年以降、マネックスは「第二の創業」というスローガンを掲げて、グループの飛躍的な成長を実現するために仮想通貨交換業への参入準備を進めていました。

その一環として、同社は仮想通貨交換業の先駆けであるコインチェックとのM&Aを行いました。

2018年に実施された両社のM&Aでは、株式譲渡のスキームが活用されました。

マネックスグループは、コインチェックが発行する全株式を取得し、同社を完全子会社化しました。

全株式の取得価額は36億円です。[3]

売り手は、Eコマースをはじめとして合計で70を超えるサービスを運営している楽天です。

買い手は、郵便事業を全国的に展開している日本郵政です。

楽天と日本郵政がM&Aを実施した目的は、「日本郵政の物流網・荷量データ」と「楽天が持つ物流領域における受注データの運用ノウハウ」の相互活用によるシナジー効果が期待されています。

具体的には、以下の通りです。

両社のM&Aでは、第三者割当増資のスキームが活用され、日本郵政が楽天の増資を引き受けました。

日本郵政の出資額は約1,500億円、出資比率は8.32%です。[4]

自動車、特に小型車の開発、製造、販売を手掛けるダイハツ工業です。

自動車の開発、製造、販売を手掛けるトヨタ自動車株式会社です。

自動車業界の技術革新のスピードの加速化や、新興国での競争激化をうけて、トヨタは自社グループ競争力強化に向けたグループ体制の見直しを進めていました。

従来から、ダイハツ工業はトヨタの子会社(52%の株式を保有)でしたが、それぞれが自主ブランド事業を中心としつつ、お互いの事業をサポートする形をとっていました。

M&Aによる完全子会社化以降は、ダイハツ工業の強みである軽自動車技術を活かし、トヨタグループの小型車事業を牽引する役割を担うといったグループ体制の転換による競争力強化を目指しています。

両者のM&Aでは、株式交換のスキームが活用されました。

株式交換に際し、株式交換完全親会社であるトヨタは約5,400万株の自社株式を株式交換完全子会社となるダイハツに交付し、トヨタの100%子会社となりました。[5]

ハモンズは、ベビー服関連のECサイトの運営や、EC小売事業者向けの在庫管理サービスの開発・販売を展開する会社です。

エイジアは、システムの受託開発やWebアンケートのコンサルティングサービスなどを手がける会社です。

エイジアは、ECサイトの運営ノウハウを収集・活用し、「主力製品の機能強化」と「マーケティングコンサルに関するノウハウを獲得」する目的で、ハモンズとのM&Aを実施しました。

両社は事業譲渡のスキームでM&Aを実施しました。

エイジアが、ハモンズが運営していたベビー服EC サイト事業を買収しました。

事業の売買価格は3,300万円で、金銭により決済されました。[6]

個人向け映像配信サービス「U-NEXT」などの事業を運営するU-NEXT社。

通信キャリアやインターネット接続サービスを提供するソフトバンク社。

ソフトバンクは企業価値の向上を目指し、事業の選択と集中による自社事業の経営効率化を進める一環として「アニメ放題」サービスを協業パートナーであったU-NEXT社に事業を承継しました。

両社は吸収分割のスキームによりM&Aを実施し、U-NEXTがアニメ配信サービスを承継しました。

分割の対価として、U-NEXTが2.5億円の金銭をソフトバンクに交付しました。[7]

出版物の企画~印刷・製本までを主力ビジネスとする日経印刷株式会社などを完全子会社に持つグラフィックグループ社。

汎用的な印刷事業を中核に、デジタルコンテンツ開発などクリエイティブサービス事業を営む日本創発グループ。

企画・デザインに関する優れたノウハウを持つグラフィックグループを取り込むことで、印刷効率の向上とより高度な印刷技術による付加価値の高い印刷サービスをする目的で実施されました。

このM&Aは2段階で実施されています。

まず、株式譲渡のスキームにより、日本創発社がグラフィックグループ社の株式の一部(約69%)を取得しました。

株式の取得価額は約47億円で、金銭により交付されました。

その後、吸収合併のスキームにより、日本創発社がグラフィックグループ社を統合しました。

吸収合併の対価として、日本創発社は自社の株式約230万株を交付しています。[8]

ECサイト大手「楽天」の運営の他、旅行、金融など幅広いインターネットサービス事業を行う楽天

飲食店の情報サイト「ぐるなび」の運営などにより飲食店の販売支援サービスを運営するぐるなび

目的の大部分は相互の販売力の強化です。ぐるなびと楽天が運営するそれぞれのサービスの顧客及び加盟店への相互販売や紹介の強化のほか、両社のブランドや蓄積したデータの相互活用も期待されています。

2018年6月に企業間で資本業務提携契約を締結し、楽天がぐるなびの株式約467万株(当時の議決権比率の約10%)を取得しました[9]。

その後、2019年3月に提携関係の強化を目的に、追加で233万株(当時の議決権比率の約5%)を取得しています。[10]

[3] 株式取得によるコインチェック株式会社の完全子会社化に関するお知らせ

[4] 日本郵政グループと楽天グループ、資本・業務提携に合意

[5]トヨタ自動車株式会社によるダイハツ工業株式会社の株式交換による完全子会社化に関するお知らせ

[6] EC 事業の譲受けおよび子会社設立に関するお知らせ

[7] 会社分割(簡易吸収分割)に関するお知らせ

[8] グラフィックグループ株式会社の株式取得及び吸収合併による日経印刷株式会社の完全子会社化に関するお知らせ

[9] 資本業務提携契約の締結に関するお知らせ

[10] 資本業務提携の強化に向けた協議開始のお知らせ

M&Aは会社の成長に重要な影響を及ぼす重要な戦略意思決定です。

繰り返しになりますが、M&Aを成功に導くためには「何を目的にM&Aをするのか」を客観的、かつ、具体的にすることが重要です。

その目的を達成し、さらに、自社の利益の最大化とリスクの最小化を図れる最適なスキームを選択、設計することに十分な時間をかけることが肝要です。

(執筆者:公認会計士 伊藤 嘉朗 監査法人にて各種法定監査、IPO支援、各種コンサルティング業務等に約4年従事。その後、1部上場企業やIPO準備企業にて企業内会計士として決算・開示資料作成を約4年経験。現在は独立開業し、上場企業を中心に決算・開示資料支援や簿記研修の講師なども行う。)