事業譲渡における消費税の計算方法、課税資産を税理士が徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

事業譲渡の消費税は、「課税資産×消費税率」で計算します。課税資産が1億円の場合、消費税額は1億円×10%=1,000万円です。税理士が、課税資産と非課税資産の分類や消費税の計算方法を詳しく解説します。(公認会計士・税理士 河野 雅人 監修)

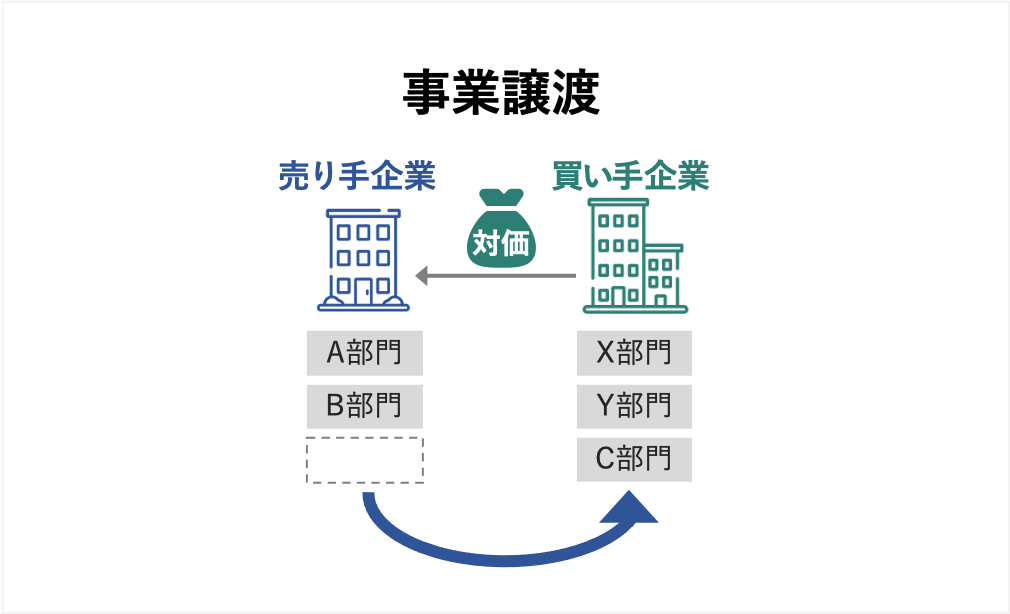

M&A手法の1つに「事業譲渡」があります。

事業譲渡を実施した場合、ほとんどのケースで消費税が発生します。

事業譲渡においては、事業に供する資産や負債、人材、ブランドなどの会社財産を売却します。

売却した資産に対して消費税率を掛けた消費税が発生します。

ただし、資産の中にも消費税の課税対象となる資産と課税対象外となる資産があります。

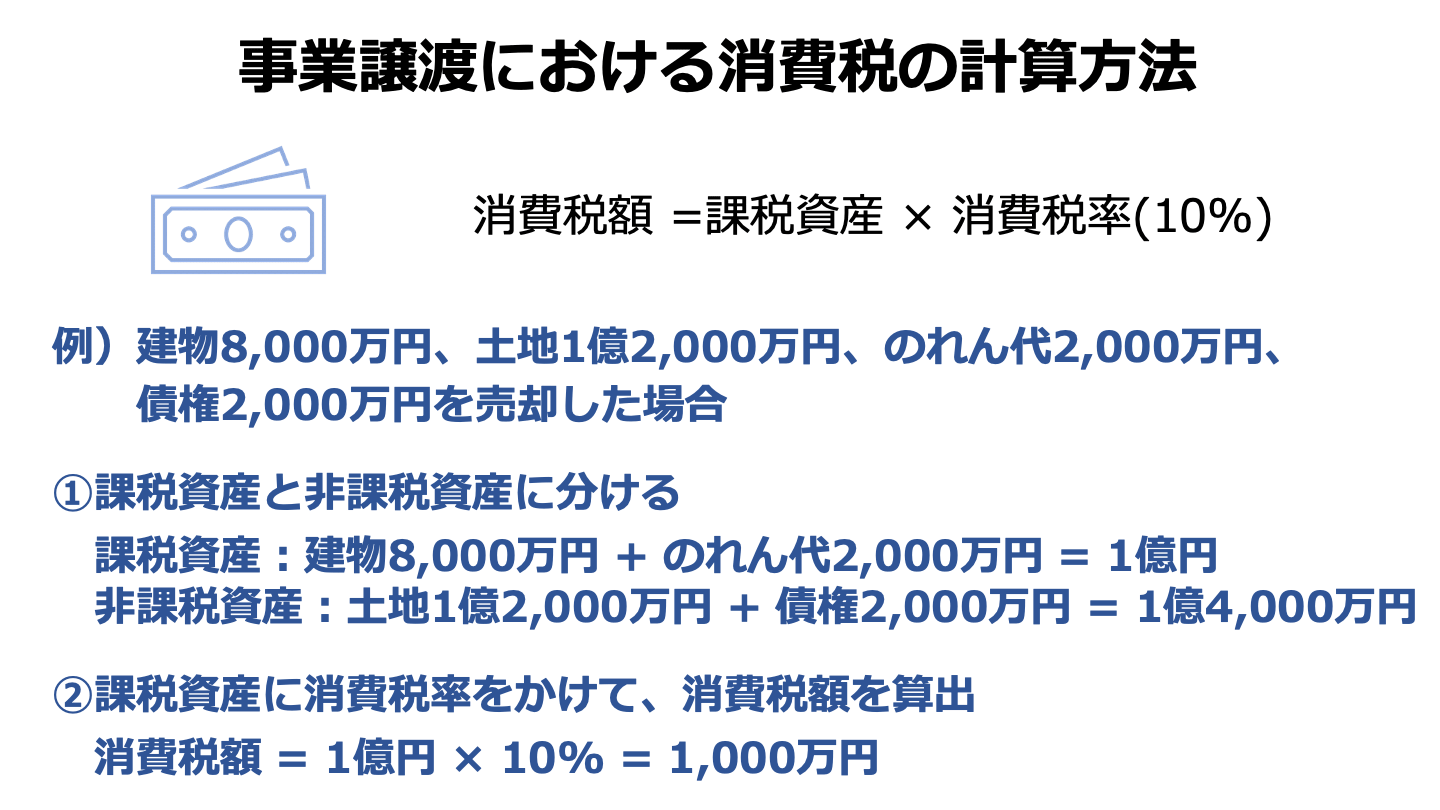

事業譲渡において「消費税課税対象資産」が含まれていた場合、「課税資産額×10%」の消費税が譲渡した企業に課されることになります。

例えば、事業譲渡における「総資産額」が8,000万円、この内「課税対象外の資産」が3,000万円であれば、「(8,000万円-3,000万円)×10% = 500万円」が消費税として発生します。

この消費税は事業を譲渡した企業側が申告・納付しなければなりません。

事業譲渡では消費税の他にも、法人税や登録免許税、不動産取得税などが発生します。

事業譲渡においては、譲渡した事業の「資産と負債の差額」より譲渡対価の方が多ければその差額が「事業譲渡益」となります。

譲渡益が発生した場合は、本業から得られた事業損益と合算した上で、法人税率を掛けた金額を「法人税」として申告・納付することになります。

法人税には、地方法人税や法人住民税、事業税などがあり、これらの税率をすべて考慮した場合の実効税率は約30%となっています。

譲渡した資産の中に土地や建物といった不動産がある場合、買い手側には「不動産取得税」や「登録免許税」が発生します。

登録免許税は土地や建物を売買したり贈与したりした場合の所有権移転登記を申請する際に課される税金です。

事業譲渡において譲渡した資産の中に土地や建物が含まれていた場合、それらの名義変更のため所有権移転登記を行う必要があります。

不動産の売買にともなう所有権移転登記にかかる登録免許税は、不動産の課税標準額に1.5%(2023年3月31日まで)を掛けて計算します。

不動産取得税は、土地や建物などの不動産を取得した際に課される税金です。

有償・無償を問わず発生しますが、相続など一定の場合には課税されません。

不動産取得税は、取得した不動産の課税標準額に3%(2024年3月31日まで)を掛けて計算します。

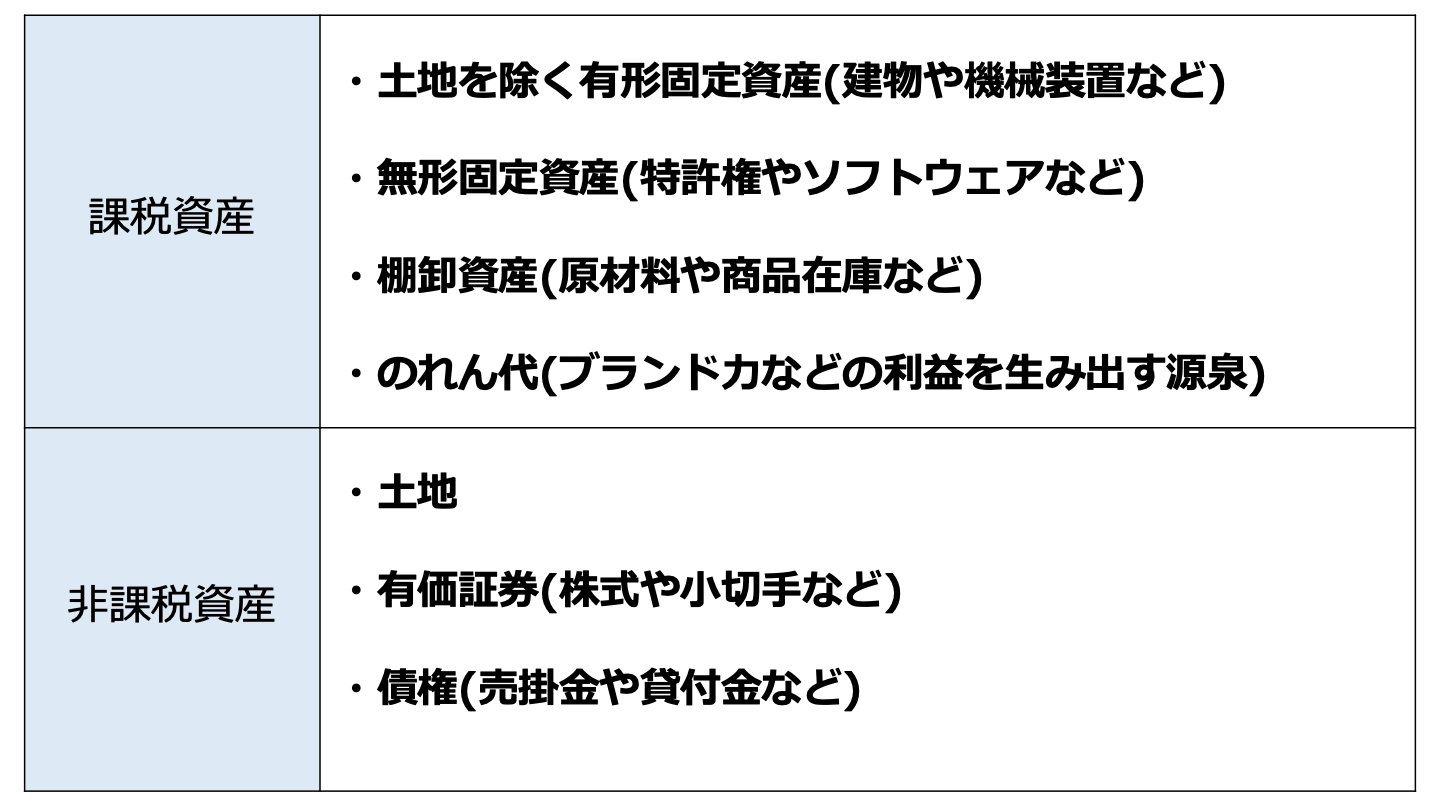

ここでは、消費税の課税対象となる資産と課税対象外となる資産について見ていきます。

消費税の「課税資産」には以下のようなものがあります。

消費税の課税対象となる有形固定資産とは、「建物」、「器具備品」、「車両運搬具」、「機械装置」、「船舶」などをいいます。

「有形固定資産」のうち、「土地」に関しては消費税課税対象外となるので注意が必要です。

無形固定資産とは、「特許権」、「商標権」、「漁業権」、「意匠権」、「ソフトウェア」などです。

文字通り、形のないものですが、会社にとって利益獲得に寄与する資産です。

「棚卸資産」とは、「商品」や「製品」、「原材料」など、企業が販売する目的で保有する資産又は加工することを目的に保有している資産をいいます。

一般的に、「在庫」と呼ばれるものが「棚卸資産」に該当します。

「のれん代」とは、一般的には企業が有する「利益を生み出す源泉」のことをいいます。

例えば「その企業が持つ独自のノウハウ」や「顧客」、「取引先」、「ブランド力」などをいい、会計上は「営業権」と呼ばれることもあります。

「のれん代」自体を正確に計算することは難しく、一般的には「営業キャッシュ・フロー(営業CF)の3~5年分」として算出されます。

ここで、現金のような”キャッシュ”が会社に入ってくることを「キャッシュ・イン」、”キャッシュ”が会社から出ていくことを「キャッシュ・アウト」といいます。

そして、「営業キャッシュ・フロー」とは、事業活動から生じた「キャッシュ・イン」から「キャッシュ・アウト」を差し引いた収支のことをいいます。

消費税がかからない非課税資産は税法において細かく規定されています。

「(消費税)非課税資産」に該当する資産である場合、事業譲渡において消費税を計算する際、売却金額から差し引かれることになります。

「(消費税)非課税資産」に該当する主な資産は以下のような資産です。

「土地」は会計上、「有形固定資産」として処理されますが、売却しても消費税がかからない主な資産の1つです。

「有価証券」とは、企業が保有する「株式」や「債券」、「小切手」、「手形」など財産的価値を表章する証券をいいます。

事業譲渡において譲渡資産の中に「有価証券」が含まれていた場合は、消費税を計算する際に、譲渡金額から控除されます。

「債権」とは、一般的に自社が取引先などの他社に対して、「一定の行為を請求する権利」をいいます。

会計上の「売掛金」や「未収入金」、「貸付金」などがこれに当たります。

ここでは、具体的な「事業譲渡における消費税の計算方法」について見ていきます。

消費税率は10%とします。

譲渡資産の売却額(消費税抜き)が次のような場合の消費税は以下のように計算されます。

上記の例において「課税資産」は建物やのれん代、棚卸資産、特許権になります。

一方、「非課税資産」は土地及び債権です。

課税資産の合計額は、建物(8,000万円)+のれん代(2,000万円)+棚卸資産(1,000万円)+特許権(1,000万円)=1億2,000万円となります。

また、非課税資産の合計額は土地(1億2,000万円)+債権(2,000万円)=1億4,000万円です。

事業譲渡における消費税は、「課税資産」に「消費税率」を乗じることで算出します。

従って、1億4,000万円×10%=1,400万円がこの事業譲渡における消費税となります。

上記の例では、資産ごとに個別に売却額が判明しているので、「課税資産」の合計のみを使用し、非課税資産の売却額1億4,000万円は消費税の計算では使わない数字となります。

ここでは、事業譲渡における消費税の注意するべき点について見ていきます。

事業譲渡を検討されている人は、「消費税」が発生することを理解するとともに、以下のような注意点があることを認識しておく必要があります。

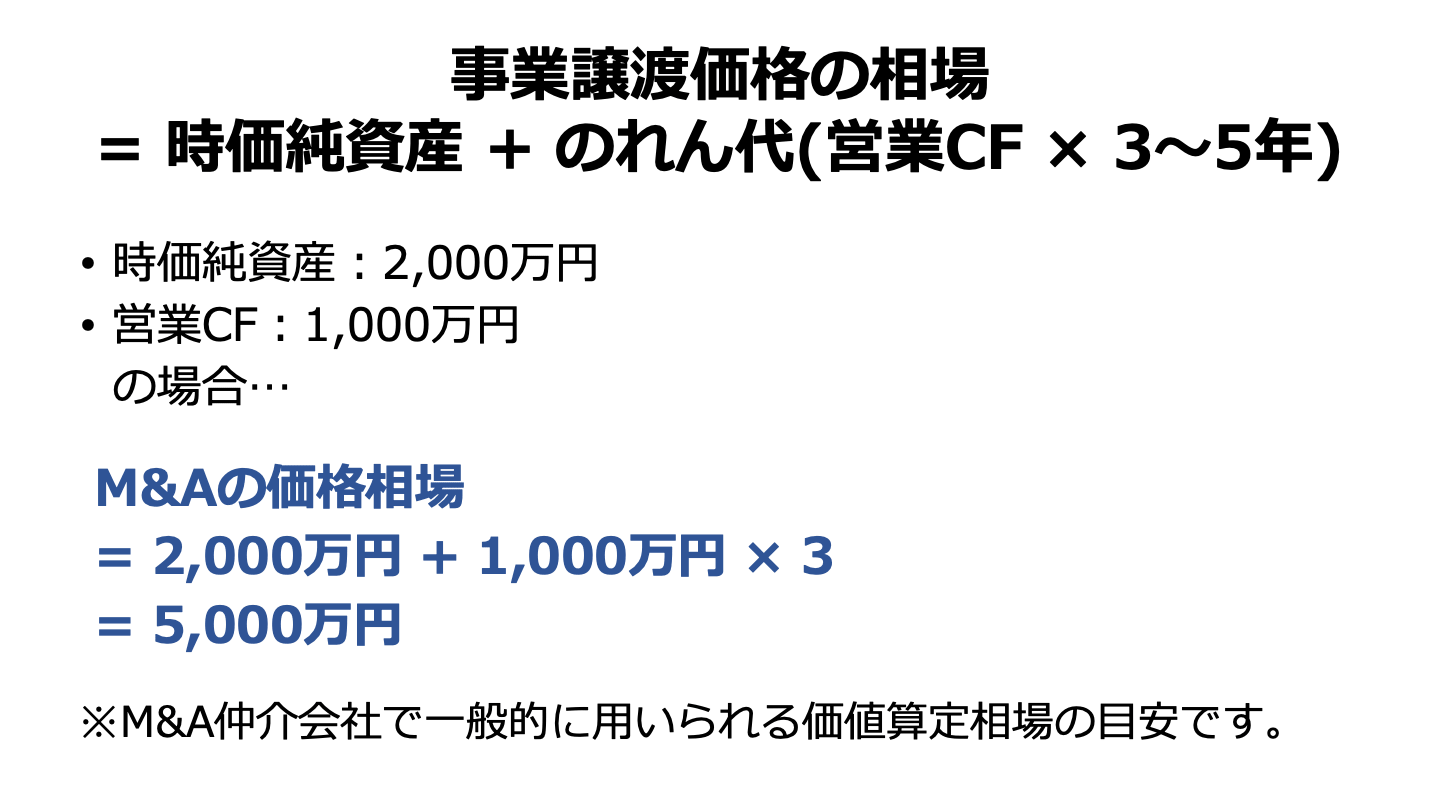

上場していない中小企業が事業譲渡を実施する際、事業譲渡における譲渡価格には、一般的に「純資産額+のれん代」を基準に算定します。

つまり、消費税を算定する際に、「のれん代による消費税の上乗せ」があることには注意が必要です。

のれん代は消費税の「課税資産」であるため、営業キャッシュ・フローが多額である場合や、のれん代として評価される独自のノウハウやブランド力などが大きい場合は、その分消費税が多額になる可能性があります。

事業譲渡における消費税の計算には「棚卸資産」が含まれます。

「棚卸資産」は、いわゆる「在庫」として、日々その帳簿価格は変動するものです。

あらかじめ事業譲渡の際の棚卸資産の価格を予測していても、最終的に事業を譲渡した日の価格が予測から大きくかけ離れている可能性もあります。

棚卸資産が思った以上に多額になっている場合、消費税もその分、多額になってしまいます。

そのため、棚卸資産を多く抱えている事業を譲渡する際には、この棚卸資産にかかる消費税に注意する必要があります。

我が国では1989年(平成元年)に消費税が導入されて以降、徐々にその税率は引き上げられ2021年(令和3年)時点で消費税率は10%となっています。

今後も社会情勢や経済動向によって、消費税率が引き上げられる可能性は十分にあると考えられます。

事業譲渡では多額の譲渡額がかかり、そこに消費税がプラスで課されるわけですから、事業譲渡において、消費税率の変動から受ける影響には留意しなければなりません。

消費税の課税方式には「本則課税制度」と「簡易課税制度」があります。

消費税の課税事業者になると、「本則課税」と「簡易課税」を選択することができます。

「簡易課税」を選択する場合は、税務署に対し「消費税簡易課税制度選択届出書」を提出します。

「消費税簡易課税制度選択届出書」を提出しなければ「本則課税」となります。

「本則課税」は、簡単にいえば、「預かった消費税」から「支払った消費税」を差し引いて、その差額を納付する消費税の計算方法です。

これに対し、「簡易課税」では簡易的な方法で消費税の納税額を計算できます。

具体的には、「預かった消費税」に「みなし仕入れ率」を乗じて消費税を計算します。

「簡易課税」を採用すれば、年間の課税売上にかかる「預かり消費税」を集計するだけで消費税額を計算できるので事務処理が楽になります。

しかしながら、「簡易課税」を採用していると消費税の還付を受けることはできません。

「本則課税」では「預かった消費税」より「支払った消費税」の方が大きければ、差額の還付を受けることができます。

特に、事業譲渡によって不動産を譲り受けた場合、買い手企業側では通常、「預かった消費税」よりも「支払った消費税」の方が大きくなり、「本則課税」を選択していれば、消費税が還付される可能性があります。

しかし、買い手企業側が、「簡易課税制度」を選択している場合は、消費税の還付を受けられない点には注意が必要です。

なぜなら、「簡易課税」では、「預かった消費税」に事業区分に応じた「みなし仕入率(40%~最大90%)」を乗じて計算するため、必ず消費税の納税額が発生する結果となるからです。

なお、「簡易課税制度」の選択を取りやめる場合は、取りやめようとする事業年度が開始する日の前日までに「簡易課税制度選択不適用届出書」を税務署に提出することで、「本則課税」に変更することができます。

ここでは、事業譲渡における会計処理・仕訳について解説していきます。

事業を譲渡する直前の資産・負債の帳簿価格に基づいて算出される「純資産相当額」と「譲渡価格」との差額が、「移転損益」となります。

また、事業の譲渡の際にかかった支出額は、その支出が発生した事業年度の費用として会計処理します。

【売り手企業側の仕訳例】

借方 |

| 貸方 |

|

|---|---|---|---|

譲渡負債 | 400 | 譲渡資産 | 1,000 |

現金預金 | 500 | 移転損益 | 100 |

事業譲渡費用 | 100 | 現金預金 | 100 |

買い手企業が仕訳を行う際のポイントは、譲り受けた資産・負債を譲り受けた対価ではなく、譲り受けた時点での資産・負債の時価を基礎とする点です。

そして、譲り受けた対価(取得原価)と時価との差額は「のれん代」として計上し、定額法などの合理的な方法によって、20年間にわたって規則的に償却することになります。

【譲受側の仕訳例】

借方 |

| 貸方 |

|

|---|---|---|---|

譲受資産 | 400 | 譲受負債 | 200 |

現金預金 | 300 | のれん | 500 |

今回はM&Aの手法として事業譲渡における消費税の取り扱いについて解説しました。

消費税の計算の対象になる「課税資産」と対象にならない「非課税資産」があること、及び消費税の納税額は事前の試算から大きくずれる可能性があるといった注意点などを把握しておく必要があります。

また、消費税には「本則課税」と「簡易課税」があることも理解しておきましょう。

消費税の取り扱いに関しては、細かい規定も多く、特にM&Aにおいては税務の専門的な知識が必要となりますので、会計士や専門のM&Aアドバイザーに相談をすることをおすすめします。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所