EC業界におけるM&A・売却事例30選【図解で相場も解説】

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

EC業界では、市場拡大などの影響でM&Aが活発化しています。EC事業のM&Aでは、主力事業への集中などのメリットを得られます。EC事業のM&Aについて、成功させる方法や事例、相場をくわしく解説します。(中小企業診断士 鈴木裕太 監修)

はじめに、EC業界におけるM&A事例を30例紹介します。

なお今回は、提携(資本提携、業務提携)も広義のM&Aに含めて事例の解説をしています。

zozoは、ファッションECサイト「ZOZOTOWN」を運営し、前澤氏が代表を務めていたことで有名な会社です。

Zホールディングスは、ECサイトや検索エンジンを筆頭に、200種類を超えるサービスを展開する会社です。

Zホールディングスは、市場の成長が期待できるEコマース事業を強化する目的で、ECサイトを運営するzozoとのM&Aを行いました。

一方でzozoは、Zホールディングスや親会社のソフトバンクが有するユーザー層を獲得し、利益や会員数を拡大する目的でM&Aを実施しました。[1]

2019年11月に実施された両社のM&Aでは、公開買付けの手法が活用されました。

Zホールディングスは、公開買付けによりzozo株式の50.1%を取得し、同社を子会社化しました。

買収にかかった金額は4,007億円です。[2]

楽天は、EC事業の他にも、金融や証券、旅行などさまざまなサービスを展開するIT企業です。

日本郵政は、全国各地にある郵便局や物流ネットワークを活用し、郵便や銀行、保険などの事業を展開しています。

楽天と日本郵政は、モバイルやDX、ECをはじめとした様々な領域での連携強化を目的に資本業務提携を行っています。

各領域における主な提携内容は以下のとおりです。[3]

⑴モバイル

⑵DX

⑶物流

また上記とは別に、EC事業や金融事業での協業も検討するとしています。

資本業務提携にともない、日本郵政は楽天からの第三者割当増資を引き受けました。

第三者割当増資の具体的な概要は次のとおりです。[4]

売り手は、個人間で商品の売買取引を行えるフリマアプリ「フリル」を運営するFablicです。

買い手は、先ほど紹介した楽天です。

楽天は、EC領域におけるC2C事業の拡大を目的にFablic社を買収しました。

M&A後、楽天が運営していたフリマアプリ「ラクマ」と統合されたことで、現在では「ラクマ」という名称となっています。

本件のM&Aでは株式譲渡のスキームが活用されました。

2016年9月、楽天はFablicの発行済み全株式を取得し、同社を完全子会社化しました。

株式の取得価額は非公表です。[5]

売り手は、ミネラルウォーターや健康食品などの生活用品をインターネットで販売するEC事業会社です。

買い手は楽天です。

楽天は、EC事業における生活用品および日用品分野を強化する目的で、爽快ドラッグとのM&Aを実施しました。

M&A後は、商品価格と配送サービスの競争力を高めることで、顧客満足度の向上を目指すとしています。[6]

両社のM&Aは株式譲渡によって行われました。

2016年12月、楽天は爽快ドラッグの全株式を約89億円で取得しました。[7]

セブン&アイ・ホールディングス(セブンHD)は、国内外でコンビニエンスストアやスーパー、百貨店などの事業を展開する会社です。

アスクルは、オフィス用品の通販や一般消費者向けのECサイト「LOHACO(ロハコ)」などの事業を手がける会社です。

アスクルは、顧客層や取扱商品が異なるセブンHDとのシナジー効果を期待して、業務提携を行いました。

一方でセブンHDは、EC事業を強化する目的でアスクルとのM&Aを実施したとのことです。

両社のM&Aは業務提携であるため、資本の移動は発生しませんでした。

具体的に両社は、2017年11月〜2019年11月のあいだ、生鮮食品を扱うECサイト「IYフレッシュ」の共同運営を行いました。[8][9]

Fashionwalkerは、ECサイトの運営やECサイトの構築・運営の受託事業を手がける会社であり、株式会社ワールドの子会社でした。

ロコンドは、靴とファッションのECサイトの運営を行う会社です。

買い手のロコンドは、アパレル領域におけるEC事業を強化する目的でFashionwalkerとのM&Aを行いました。[10]

一方で売り手のワールドは、収益性と成長性が高いソリューション事業に経営資源を集中させる目的で、ロコンドにFashionwalkerの株式を売却しました。

ロコンドとワールドは、株式譲渡のスキームでM&Aを行いました。

2020年、ワールドが子会社株式のすべてを売却することで、Fashionwalkerはロコンドの子会社となりました。

会社売却の金額は3億円です。[11]

売却対象となったモバコレは、千趣会の連結子会社として、20代の女性向けファッション商品を取り扱うECサイトを運営していました。

買い手は、先ほど取り上げたロコンドです。

売り手は、ロコンドが持つEC サービスの運営ノウハウとプラットフォームサービスを活用し、モバコレの事業をさらに拡大する目的で会社売却を行いました。

一方で買い手は、顧客層を拡大する目的で、20代女性向けの商品に強みをもつモバコレを買収しました。[12]

2019年3月29日、千趣会は株式譲渡によりモバコレの会社売却を実施しました。

本件のM&Aにより、ロコンドはモバコレの全株式を取得し、同社を子会社化しました。

会社売却の金額は4億8,800万円です。[13]

売却対象となったのは、アドバンテッジパートナーズが運営するファンドが投資していたICI石井スポーツです。

石井スポーツは、スキーや登山用品の販売を行っていました。

買い手は、家電量販大手のヨドバシカメラです。

店頭での家電販売だけでなく、ECサイトである「ヨドバシ.com」の運営も行っています。

ヨドバシカメラは、自社ECサイト内におけるアウトドア用品の取り扱いにより、収益性の向上を図る目的でM&Aを実施しました。[14]

2019年4月に行われたM&Aでは株式譲渡の手法が用いられました。

アドバンテッジパートナーズが全株式を売却することで、石井スポーツはヨドバシカメラの子会社となりました。

会社売却の金額は非公表です。[15]

Candleは、ファッション領域のWebメディアを運営していた会社です。

クルーズは、ファッションのECサイト「SHOPLIST」を運営する会社です。

クルーズは、自社ECサイトの事業を拡大する目的で、ファッション領域において月間ユニーク訪問者数1500万人以上を誇るメディアを持つCandleを買収しました。

2016年10月、株式譲渡の手法により両社のM&Aは実施されました。

会社売却の金額は12億5000万円でした。[16]

セレクチュアーは、衣料やキッチン用品、雑貨のEC事業を手がけていた会社です。

買い手は、レシピの投稿・検索サービスを運営するクックパッドです。

クックパッドは、EC事業の拡大を目的にセレクチュアーとのM&Aを実施しました。

2014年8月、クックパッドはセレクチュアーから80%の株式を取得し、同社を子会社化しました。

株式の取得価額は5億5,000万円です。[17]

売り手は、前述の事例で取り上げたセレクチュアーです。

京王百貨店は、東京西部エリアを主な商圏として百貨店事業を手がける会社です。

京王百貨店は、「EC領域における新たな事業機会の創出」と「顧客基盤の拡充」を目的に、EC事業に関するノウハウを有するセレクチュアーとのM&Aを実施しました。

2016年10月、京王百貨店とセレクチュアーは、株式譲渡の手法でM&Aを行いました。

京王百貨店は、クックパッドからセレクチュアーの全株式を取得し、同社を子会社化しました。[18]

取得価額はおよそ10億円です。[19]

フォーレストは、文具・日用品などの販売を行うECサイト「ココデカウ」の運営を行う会社です。

M&Aを行う前は、J.フロントリテイリング株式会社の子会社でした。

エディオンは、家電販売事業やリフォーム事業、eコマース事業を手がける会社です。

エディオンは、eコマース事業を拡大する目的で、倉庫運営に関するノウハウや幅広い商品カテゴリーを持つフォーレストとのM&Aを行いました。

本件のM&Aは、株式譲渡によって行われました。

2017年8月、エディオンはJ.フロントリテイリングからフォーレストの全株式を取得し、同社を子会社化しました。

株式の取得価額(アドバイザリー費用等を含む)は、33億2,900万円でした。[20]

大地を守る会は、有機・無農薬食材の会員制宅配事業を手がけていた会社です。

オイシックス(現オイシックス・ラ・大地)は、ECサイトを中心に有機野菜や特別栽培農産物、無添加加工食品などの食品を販売している会社です。

両社は、下記のシナジー効果を創出する目的で経営統合を行いました。

両社の経営統合は、以下のスキームで実施されました。

経営統合は2017年10月に完了しました。[21]

とくし丸は、シニア層(70代〜80代)の顧客に対して、移動式のスーパーマーケット事業を展開する会社です。

買い手は、先ほど取り上げたオイシックスです。

買い手のオイシックスは、自社が持っていない「販売チャネル(移動車によるリアル販売)」と「顧客層(地方のシニア層)」を獲得する目的でM&Aを行いました。

2016年にとくし丸とオイシックスは、株式譲渡によりM&Aを行いました。

会社売却の金額は非公表です。[22]

ミューズコーは、ファッション領域のECサイト「MUSE&Co.」を運営する会社です。

オールアバウトライフマーケティングは、話題の商品をお得に試せる「サンプル百貨店」というWebサイトを運営する会社です。

買い手企業は、「既存事業とのシナジー創出」と「EC事業におけるファッション領域の取り組み強化」を目的に、ミューズコーを買収しました。

2017年5月、ミューズコーはオールアバウトライフマーケティングに全株式を譲渡することで会社売却しました。

会社売却の金額は5,000万円です。[23]

アイシーネットは、輸入ブランド品のEC事業を手がける会社です。

ベルーナは、ファッションや雑貨、インテリアなどの分野でEC事業を展開する会社です。

ベルーナは、「EC事業の拡大」および「ノウハウの共有やグループ内への商品供給を通じた企業価値の向上」を目的に、アイシーネットとのM&Aを実施しました。

2019年9月6日、両社は株式譲渡によってM&Aを行いました。

アイシーネットが全株式をベルーナに売却し、同社の子会社となりました。

会社売却の金額は明らかにされていません。[24]

帝国酒販は、国内8店舗の酒類買取専門店「JOY LAB」の運営や、ECサイトによる買い取った酒類の販売などを手がける会社です。

BEENOSは、日本の商品を海外の顧客に届ける「転送コム」や、ブランド品の宅配買取サービス「ブランディア」などのWebサービスを運営する会社です。

買い手企業は、以下に挙げた目的で帝国酒販とのM&Aを実施しました。

2018年3月1日、帝国酒販はすべての株式をBEENOSに売却し、同社の子会社となりました。

会社売却の金額は非公表です。[25]

売却対象となったキナリは、資生堂の子会社として化粧品のECサイト「草花木果」を運営する会社でした。

スクロールは、独自の会員組織や販売ルートに強みを有するEC事業の運営会社です。

資生堂は、事業ポートフォリオの選択と集中を進める目的で、子会社であるキナリを売却しました。

一方で買い手のスクロールは、自社のEC事業をさらに成長させる目的でM&Aを行いました。

2017年に両社が行ったM&Aでは、株式譲渡の手法が用いられました。

資生堂は全株式の譲渡により、子会社の売却を実行しました。

株式の譲渡価額は明らかにされていません。[26]

売却対象となったcaramoは、ザッパラスの子会社として「日本」をテーマにした商品を取り扱うECサイト「藤巻百貨店」を運営していた会社です。

トランスコスモスは、顧客のコスト削減を支援するサービスや、インターネット広告やWebサイトの運用、EC事業などを展開する会社です。

ザッパラスは、主力事業であるコンテンツ事業に経営資源を集中させる目的で、EC事業を運営するcaramoを売却しました。

一方でトランスコスモスは、グローバル規模でのEC事業をさらに展開する目的で、ECサイトを運営するcaramoを買収しました。[27]

2015年、ザッパラスは全株式を譲渡することで、子会社をトランスコスモスに売却しました。

会社売却の金額は2億5,800万円です。[28]

ハモンズは、ベビー服に特化したECサイトの運営や、EC小売事業者向けの在庫管理サービスの開発・販売を展開する会社です。

エイジアは、システムの受託開発やWebアンケートのコンサルティングサービスなどを手がける会社です。

エイジアは、ECサイトの運営ノウハウを収集・活用し、「主力製品の機能強化」と「マーケティングコンサルのサービスに関するノウハウを獲得」する目的で、ハモンズとのM&Aを実施しました。

2018年、両社は事業譲渡のスキームでM&Aを行いました。

エイジアは、ハモンズが運営していたベビー服EC サイト事業を買収しました。

事業の売買価格は3,300万円です。[29]

ニッスイファルマ・コスメティックスは、日水製薬(ニッスイグループ)の子会社として、化粧品の製造や販売を行う企業です。

千趣会は、EC事業「ベルメゾン」の運営を手がける会社です。

千趣会は、商品力が高い商材の取得による事業強化・拡大を目的に、ニッスイファルマ・コスメティックスとのM&Aを実施しました。

2017年に行われた両社のM&Aでは、株式譲渡が活用されました。

本件のM&Aによる、ニッスイファルマ・コスメティックスは千趣会の子会社となりました。

会社売却の金額は非公表です。[30]

wajaは、海外ブランドの衣料品を販売するECサイトを運営する会社です。

リブセンスは、アルバイトの求人サイトをはじめとして、不動産やBtoBなどの分野でWebサービスを手掛けてきた会社です。

リブセンスは、EC市場に新規参入する目的で、EC事業を順調に成長させていたwajaとのM&Aを実施しました。

本件のM&Aが成立した後、リブセンスは自社が持つWebマーケティングのノウハウと、wajaが持つEC事業のノウハウを組み合わせることに注力しました。[31]

2015年4月、両社のM&Aは資本提携として行われました。

本件の資本提携では、リブセンスがwaja株式の71.7%を取得しました。

買収にかかった費用はおよそ4億円です。[32]

Efuego Corpは、アメリカでスノーボードやスケートボードを中心としたスポーツ専門のECサイトを運営する会社です。

TSIホールディングスは、衣料品の企画や生産、輸入を主力事業とする企業です。

買い手企業は、「現地の子会社とのシナジー効果」や「アメリカに進出する際の共通プラットフォームとしての機能」を期待して、Efuego CorpとのM&Aを実施しました。

2020年3月、TSIホールディングスはEfuego Corp株式の88%を取得しました。

株式の取得価額は非公表です。[33]

カンナートは、Web制作やWeb集客・キャンペーンの事業に加えて、ECシステムの開発、制作・運用も行う会社です。

ジェネレーションパスは、家具やアパレルなど総数70万を超える商品を販売するECサイト「リコメン堂」を運営する会社です。

買い手企業は、EC分野におけるマーケティング事業の強化、および他社のEC事業をサポートするWeb制作機能の充実を図る目的で、カンナートとのM&Aを実施しました。

2018年9月、両社は株式譲渡によってM&Aを行いました。

本件のM&Aにより、カンナートはジェネレーションパスの子会社となりました。

株式の取得価額は明らかにされていません。[34]

ジェイウェルは、宝飾品のECサイトを企画・運営している会社です。

ナガホリは、宝飾品の企画・製造や輸入、販売などを幅広く展開している会社です。[35]

ナガホリは、販売チャネルおよび事業領域の拡大を図る目的で、ジェイウェルとのM&Aを実施しました。

具体的に同社は、ジェイウェルとのECサイトの共同企画を行うとしています。

2019年6月21日、両社は資本業務提携の契約を締結しました。

資本業務提携にともない、ナガホリはジェイウェル株式の10.15%を取得しました。[36]

インフィニティービューティーは、モール型のECサイトで美容品の販売を行っていた会社です。

JIMOSは、ナックの子会社としてオリジナルブランドの化粧品および健康食品を販売する会社です。

両社のM&Aは、以下の目的で実施されました。

2018年12月、インフィニティービューティーは全株式を売却し、JIMOSの子会社となりました。

なお現在は、吸収合併によりJIMOSに一本化されました。

株式の売却価額は非公表です。[37]

山徳は、ECサイトを通じてゲームやトレーディングカードなどの商品を販売していた会社です。

テイツーは、書籍やCDなどの商品を販売する店舗の運営を手がける会社です。

テイツーは、以下の目的で山徳とのM&Aを行いました。

山徳は、株式譲渡の手法を用いて会社売却を行い、テイツーの子会社となりました。

株式の売却価額は明らかにされていません。[38]

白鳩は、インナーウェアのECサイトを運営する会社です。

小田急電鉄は、首都圏での鉄道事業を主力ビジネスとし、観光や不動産など幅広く事業を手がける会社です。

小田急電鉄は、EC事業を拡大するために白鳩とのM&Aを実施しました。

また、人材の交流によるノウハウの共有や、東アジアを中心とした越境EC事業の成長も目指すとしています。[39]

両社は第三者割当増資のスキームでM&Aを行いました。

具体的には、小田急電鉄が白鳩の第三者割当増資を引き受けました。

第三者割当増資の概要は以下のとおりです。[40]

売却対象となったインタートレードヘルスケアは、インタートレードの子会社として、機能性キノコ「ITはなびらたけ」の生産・加工および販売や、その他健康補助食品の販売を行う会社です。

ヴィーダは、会員コミュニティーの運営や冠婚葬祭事業、Webサイトの運営などを手がける会社です。

売り手企業は、自社商品の販売に経営資源を集中させる目的で、他社商品も取り扱うECサイトおよび通信販売事業を売却しました。

2020年、インタートレードヘルスケアは事業譲渡の手法でヴィーダとのM&Aを行いました。

事業の売却価格は非公表です。[41]

売り手は、ECサイト「ミチネイル」を運営し、ネイリストが制作したネイルチップの販売を行っていた会社です。

買い手は、石川県に本社を置く大手織物メーカの丸井織物です。

丸井織物は、子会社のオリジナルラボが持つデジタルマーケティングのノウハウと、ミチが持つECの運営ノウハウを融合することで、シナジー効果を創出できると考えてM&Aを実施しました。

ミチと丸井織物は、事業譲渡のスキームでM&Aを実施しました。

丸井織物が徹底的なコスト削減に注力したことで、M&Aから2ヶ月という短期間で15%だった売り手企業の利益率は40%に向上しました。[42]

[1] 株式会社ZOZO株式(証券コード 3092)に対する公開買付けの開始に関するお知らせ(ヤフー)

[2] 株式会社ZOZO株式(証券コード 3092)に対する公開買付けの結果及び子会社の異動に関するお知らせ(Zホールディングス)

[3] 日本郵政グループと楽天グループ、資本・業務提携に合意(楽天)

[4] 第三者割当による新株式の発行及び自己株式の処分の一部払込完了のお知らせ(楽天)

[5] 楽天、フリマアプリ「フリル(FRIL)」を提供するFablic社を買収(楽天)

[6] 株式会社爽快ドラッグの株式の取得(子会社化)に関するお知らせ(楽天)

[7] 爽快ドラッグ社の株式の取得完了に関するお知らせ(楽天)

[8] 株式会社セブン&アイ・ホールディングスとの業務提携の基本合意に関するお知らせ(アスクル)

[9] IYフレッシュサービス終了のお知らせ(LOHACO)

[10] 株式会社Fashionwalker株式の取得(子会社化)に関する基本合意書締結お知らせ(ロコンド)

[11] 連結子会社の異動を伴う株式譲渡契約締結に関するお知らせ(ワールド)

[12] ロコンド、千趣会子会社の衣料品通販サイトを買収(日本経済新聞)

[13] 連結子会社の異動(株式譲渡)に関するお知らせ(千趣会)

[14] ヨドバシHDが石井スポーツ買収 家電以外の商品強化へ(朝日新聞デジタル)

[15] 株式会社ICI石井スポーツの株式譲受けに関するお知らせ(ヨドバシカメラ)

[16] クルーズ、SHOPLISTに経営資源を集中、M&Aを積極化、ファッションキュレーションメディアを取得(CNET Japan)

[17] セレクチュアー株式会社の株式の取得(子会社化)に関するお知らせ(クックパッド)

[18] セレクチュアー株式会社の株式の取得(子会社化)に関するお知らせ(京王百貨店)

[19] 京王百貨店、EC運営会社を買収 クックパッド子会社(日本経済新聞)

[20] フォーレスト株式会社の株式取得に関する株式及び債権譲渡契約書締結のお知らせ(エディオン)

[21] オイシックス株式会社と株式会社大地を守る会の経営統合(合併)に向けた株式交換に関するお知らせ(オイシックス)

[22] シニア向け移動スーパー運営企業株式会社とくし丸の子会社化に関するお知らせ(オイシックス)

[23] 当社連結子会社による株式取得(孫会社化)に関するお知らせ(オールアバウト)

[24] 株式会社アイシーネットの株式取得(子会社化)に関するお知らせ(ベルーナ)

[25] 酒類の買取専門店「JOY LAB」の運営とインターネット販売を行う「株式会社帝国酒販」を完全子会社化(BEENOS)

[26] 子会社(株式会社キナリ)の株式等の譲渡に関するお知らせ(資生堂)

[27] トランスコスモス、珠玉の逸品に出会えるECサイト「藤巻百貨店」の事業を譲り受け(トランスコスモス)

[28] 子会社の異動(株式譲渡)及び特別利益の発生に関するお知らせ(ザッパラス)

[29] EC 事業の譲受けおよび子会社設立に関するお知らせ(エイジア)

[30] ニッスイファルマ・コスメティックス株式会社の株式取得の基本合意書締結に関するお知らせ(千趣会)

[31] リブセンスが waja 社をグループ化 共同で CtoC・越境 EC 領域を開拓(リブセンス)

[32] リブセンス、衣料通販サイトを買収(日本経済新聞)

[33] Efuego Corp 社の株式取得(子会社化)に関するお知らせ(TSIホールディングス)

[34] 株式の取得(連結子会社化)に関するお知らせ(ジェネレーションパス)

[35] 事業案内(ナガホリ)

[36] ジェイウェル株式会社との資本業務提携および普通株式の譲受けについて(ナガホリ)

[37] 当社連結子会社による株式取得(孫会社化)に関するお知らせ(ナック)

[38] 株式会社山徳等の株式取得(子会社化)に関するお知らせ(テイツー)

[39] 株式会社白鳩の株式取得(連結子会社化)に関するお知らせ(小田急電鉄)

[40] 白鳩 小田急電鉄が40%出資へ(繊研新聞)

[41] 連結子会社の一部事業譲渡に関するお知らせ(インタートレード)

[42] シナジーを生むM&Aによって、買い手企業と売り手企業の双方がwin-winの関係に【M&A事例】(M&Aサクシード)

次に、EC業界の概要と現状を解説します。

EC業界の「EC(electronic commerce)」とは、日本語で電子商取引を意味します。[43]

OECD(経済協力開発機構)では、広義・狭義という2つの視点からEC(electronic commerce)を次のとおり定義しています。

以上の定義を踏まえ、2020年に経済産業省が公開した報告書では、ECの定義を「インターネットを利用して、受発注がコンピュータネットワークシステム上で行われること」としています。[44]

前述した経済産業省の報告書によると、2010年には7.7兆8,800億円だった日本のEC市場(BtoC)は、その後右肩上がりに拡大し、2019年には19兆3,609億円となりました。

また、物販分野におけるEC化率も、2.84%(2010年)から6.76%(2019年)まで向上しました。

一方でBtoB分野のEC市場については、2015年には約287兆円の規模でしたが、2019年には約352兆円の規模まで拡大しました。

以上より、EC市場の取引は近年活発化していると言えます。

市場規模の推移以外にも、EC業界には主に3つの特徴があります。

まず1つ目は、PCと比較してスマートフォン経由での取引額が増加傾向であることです。

スマートフォン経由での取引が増えていることに伴い、プッシュ通知機能を活用した消費者とのコミュニケーションを図る動きや、カメラや決済機能を駆使したECサービスを提供する動きも見られるようになりました。

2つ目は、SNSを活用したマーケティング施策を行うEC事業者が増加している点です。

総務庁の調査によると、日本では全年代でSNSの利用時間が年々増えているとのことです。

それに伴い、SNS 上で趣味や考え方などが一致する人物から情報収集し、その上で購買の意思決定を行う様式が広く浸透している可能性が高いと言われています。

こうした動向を踏まえて、SNS上で「消費者の興味関心を引く情報発信」や「自社商品のアピール」、「商品に対する評価の収集・分析」などを行うEC事業者が増えているとのことです。

3つ目は、キャッシュレス決済の普及です。

2019年に政府が「キャッシュレス・消費者還元事業」を行った影響で、1年間でキャッシュレス決済の金額はおよそ4.6%も増加しました。

[43] ECとは(コトバンク)

[44] 令和元年度内外一体の経済成長戦略構築にかかる国際経済調査事業(電子商取引に関する市場調査)報告書(経済産業省)

EC事業の買収・売却を行う際は、どのくらいの金額でM&Aを行えるかを知っておくことが重要です。

あらかじめ相場を知っておけば、収益力や将来性を過大評価して高値掴みするリスクや、相場よりも安い値段で買い叩かれるリスクを軽減することができます。

この章では、EC業界におけるM&Aの相場や、価格を決定する流れをご説明します。

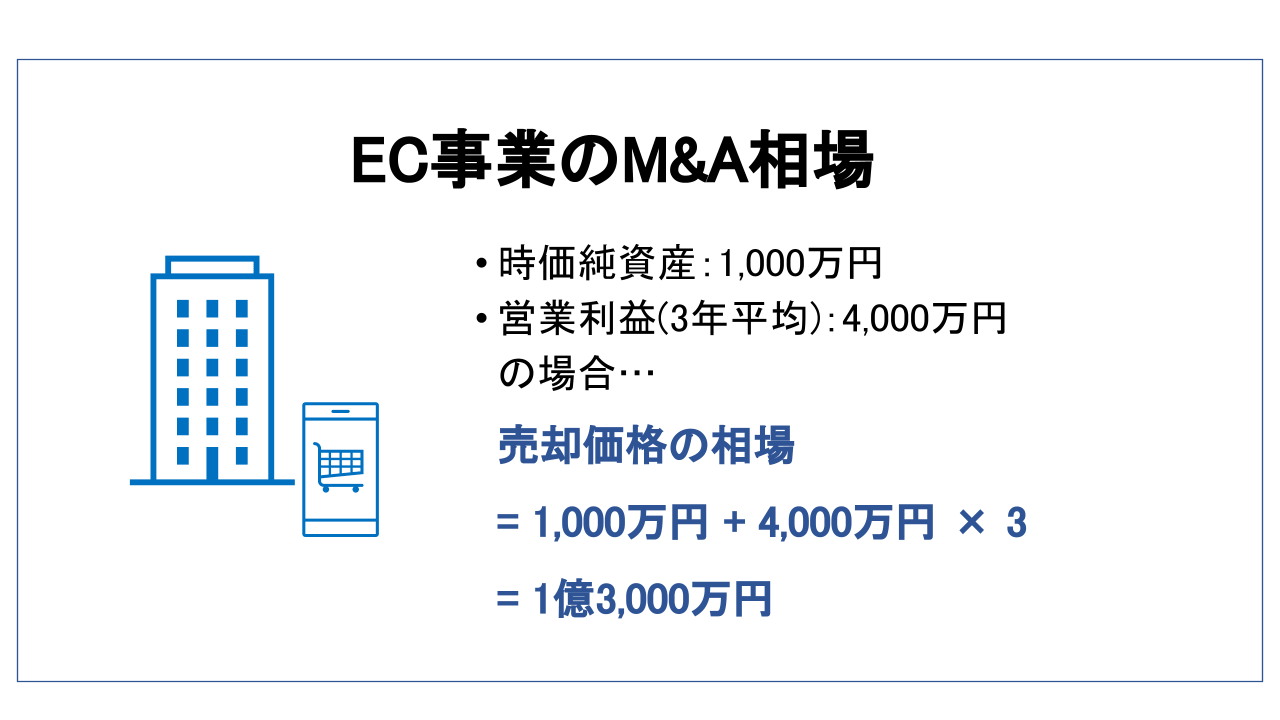

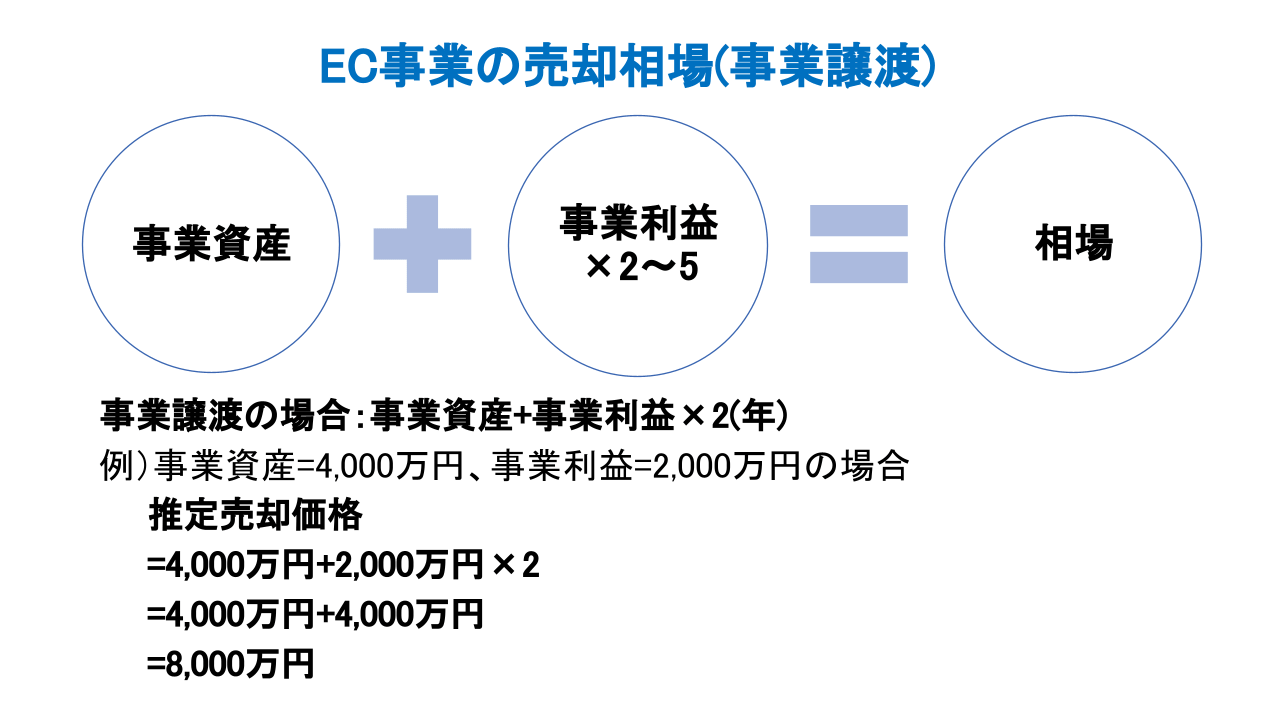

EC業界におけるM&Aの相場は、一般的に営業利益の2〜5年分に、時価純資産を足した金額と言われています。

営業利益は、EC事業で得られた売上から、売上原価と販管費を差し引くことで計算できます。

売上原価は商品の製造・仕入にかかった費用、販管費は「商品の販売で直接生じる費用(販売費)と「業務の管理にかかる費用(一般管理費)」の合計をそれぞれ指します。

たとえば営業利益が4,000万円、時価純資産が1,000万円の場合、EC事業の売却相場は以下のとおり計算できます。(営業利益は3年分を加算)。

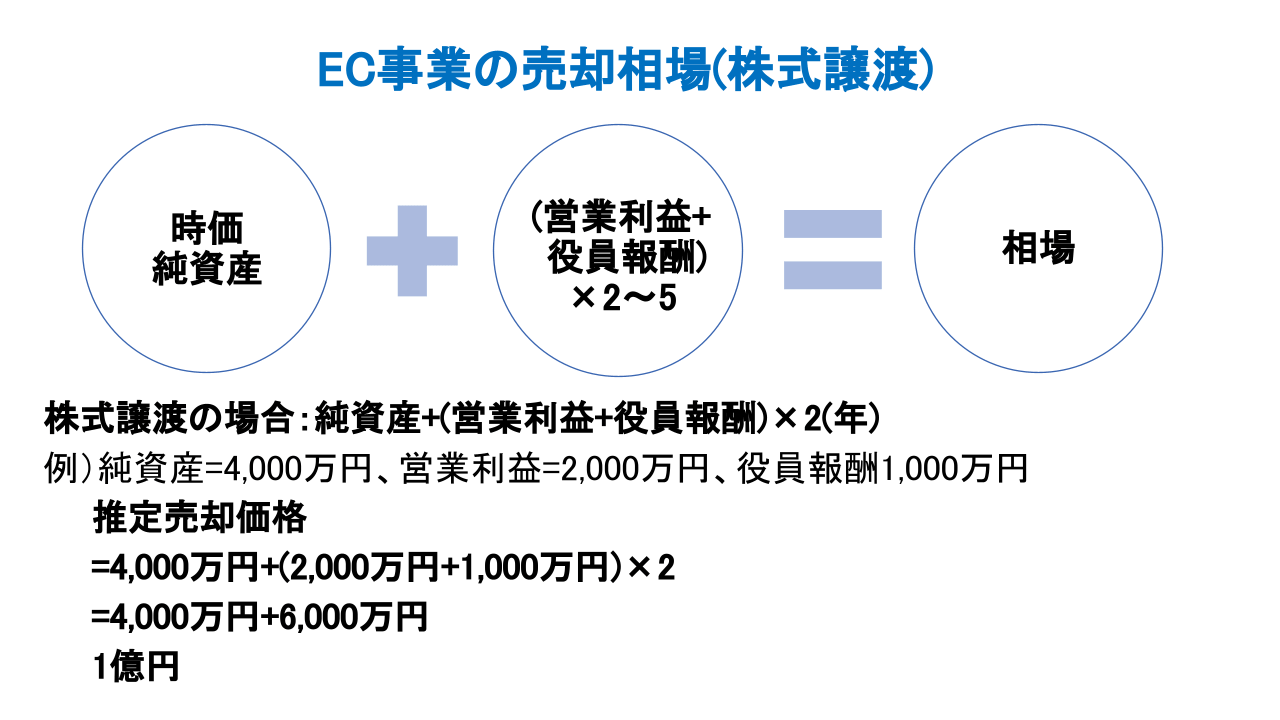

なお、用いるM&A手法によって、相場の計算式を分ける考え方もあります。

株式譲渡によってEC事業を運営する会社ごと売却する場合、以下の計算式で相場を計算します。

一方で事業譲渡によってEC事業のみを売却する場合、以下の計算式で相場を求めます。

EC業界に限らず、M&Aの相場を知っておくことは非常に重要です。

あらかじめ相場を把握しておけば、相場よりも安い価格で事業・会社を売却する事態や、相場よりも高値で買収する事態を回避できるためです。

また、相場を算出することで、M&Aを行うべきかどうかの判断を合理的な視点で判断できるようになります。

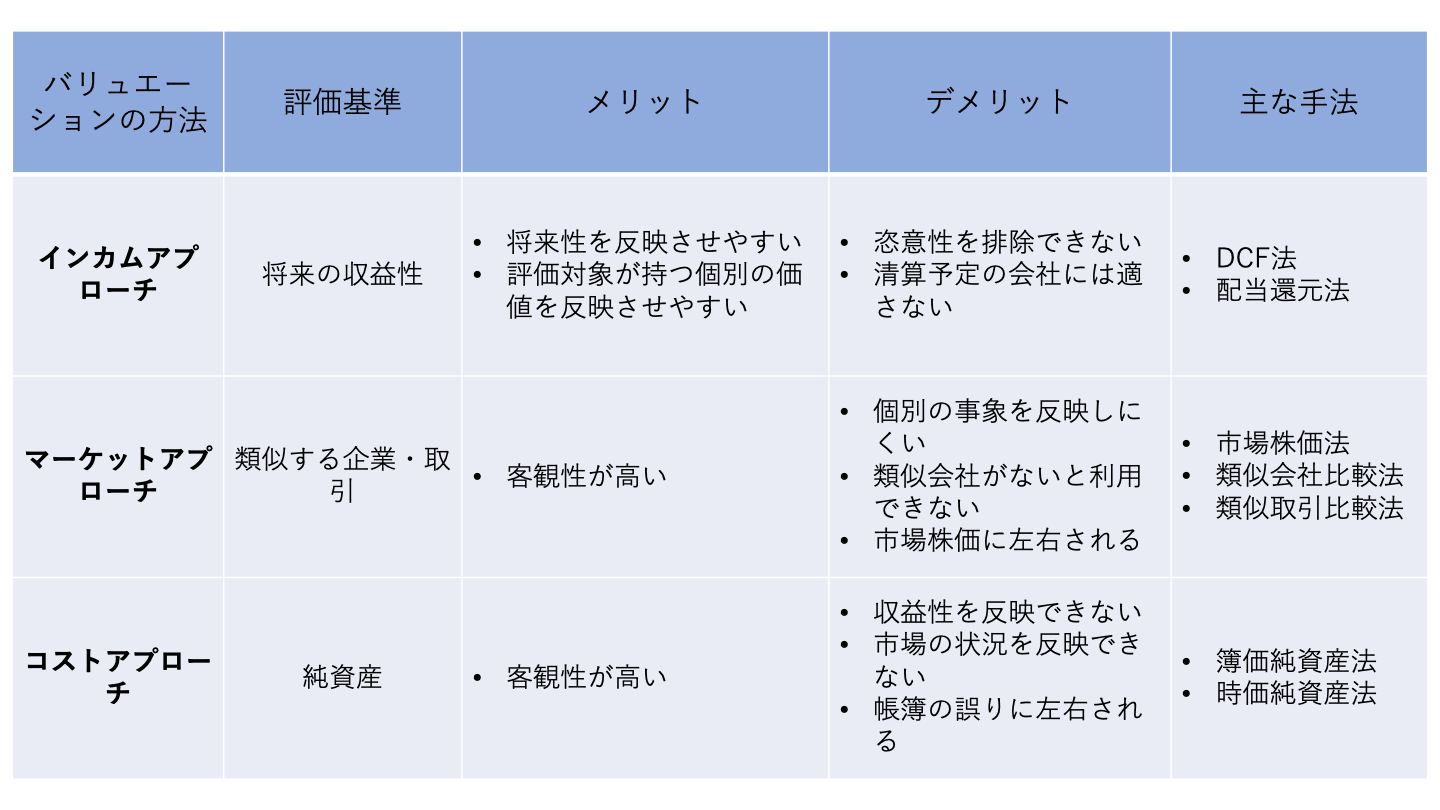

EC事業のM&Aでは、最初に企業価値を算出し、その金額をもとに売り手と買い手が交渉を行い、最終的な会社(事業)の売買価格を決定します。

企業価値とは、事業活動での獲得が期待されるキャッシュフロー等の現在価値の合計(事業価値)に、事業以外の資産(非事業用資産)の価値を足し合わせた金額を指します。

企業価値の算出方法は、大きく以下の3種類に大別されます。

用いる手法によって、算出される企業価値は変わってきます。

そのため、算出された企業価値が相場と大きく離れた金額となるケースも少なくありません。

また、売買価格を決めるにあたっては、企業価値だけでなく、買い手事業とのシナジー効果やM&Aに対する緊急度合い、デューデリジェンスの結果なども加味されます。

かならずしも相場通りの金額でM&Aを行うとは限らないため、専門家のもとで合理的な企業価値を算出することや、算出した企業価値にデューデリジェンスの結果などを加味することが重要です。

またEC事業・会社を売却する売り手は、相場よりも高い金額で売却できるように、買い手からのニーズが大きい経営資源を確保するなどの対応を行いましょう。

この章では、売り手と買い手それぞれの視点から、EC業界でM&Aを行うメリットを紹介します。

売り手が得られるメリットは、主に以下の3点です。

以下では、各メリットを具体的に解説します。

先述したとおり、EC事業・会社を売却すれば、大まかに「純資産+営業利益の2〜5年分」くらいの収益を得られます。

会員数や売上などの指標が良いEC事業であれば、当初の出資額やM&Aアドバイザーに支払った費用を合計した金額と比べても、遥かにたくさんの利益を手元に残せる可能性もあります。

多額の売却利益を得ることで、主力事業や新規事業、引退後の生活資金などに利益を投入できるでしょう。

経営者が高齢で今後の健康に不安がある場合、早い時期から事業承継の準備を進めることが重要です。

しかし親族や社内に後継者がいないと、そのままでは事業承継を行えません。

後継者不足を理由に、好調なEC事業を辞める事態にもなりかねません。

事業承継をできずに廃業すると、EC事業で培ってきたノウハウやブランド力などが無くなるのはもちろん、従業員が雇用を失ったり、取引先の連鎖倒産リスクが高まったりと、多方面に悪い影響が生じる可能性があります。

そこで有用なのがM&Aによる事業承継です。

第三者にEC事業や会社を売却すれば、従業員の雇用やノウハウ、取引先との契約などを継続することができます。

廃業と比較してEC事業・会社の売却は、多方面にとってメリットの大きい選択肢なのです。

EC事業とは別に主力事業がある場合、経営資源がECサイトの運営に分散することで、主力事業に十分な経営資源を投入できなくなる可能性があります。

その結果、主力事業の業績が悪化するかもしれません。

小規模なECサイトであれば、本業に影響が及ばない規模のリソースで運営できるでしょう。

しかし規模が大きくなるほど、たくさんのリソースを要することで、本業に支障をきたす可能性が高くなります。

M&Aを実施すれば、EC事業に費やしていた人員などのリソースを、収益性の高い主力事業に投入できるようになります。

そのため、経営資源を分散させていた時よりも、会社全体の業績が向上しやすいです。

特にECサイトの運営では、システム管理に毎月多くの費用(主にエンジニアの人件費)がかかります。

ECサイトを売却すればこうした経費も必要なくなるため、資金繰りの改善にもつながるでしょう。

一方で買い手は、EC事業の買収により以下3つのメリットを期待できます。

それぞれのメリットについて詳しく解説します。

EC事業への参入には、「市場選定の誤り」や「ニーズのない商品の販売」、「システム開発の失敗」、「顧客獲得が上手くいかない」など、事業が軌道に乗ることを妨げる様々なリスクがあります。

そのため、自社で一からEC事業を立ち上げることは非常にハイリスクです。

一方で他社からECサイトや事業を買収すれば、すでに軌道に乗っているEC事業を取得できます。

そのため、自力で事業を立ち上げるよりも低リスクでEC事業に参入できます。

ECサイトの構築や販売網の拡大(顧客獲得)には、たくさんの時間がかかります。

一方でEC事業を運営する会社とM&Aを行えば、売れ筋商品や顧客、UI/UXに秀でたサイトなど、あらゆる経営資源を一度にまとめて取得できます。

そのため、自力でEC事業の拡大を図る場合と比べて、よりスピーディーにEC事業を成長させることが可能です。

自社で製造する商品を有する企業の場合、その商品をECサイトで販売できるようになる点も、EC事業を買収する大きなメリットです。

経済産業省の報告書から分かる通り、消費者の購買スタイルは年々ECサイトの利用に移っています。

そのため、たとえ顧客のニーズを汲み取った商品を持っていても、実店舗だけでの販売では顧客を増やすことに限界が生じる可能性があります。

少しでも多くの顧客に商品を認知・購入してもらうためには、実店舗のみならずECサイトでの販売を行うことが重要です。

その手段として、M&AによってECサイトやサイト運営のノウハウを獲得することは非常に有用と言えます。

EC業界でのM&Aはメリットが多い一方で、いくつか注意すべきデメリットもあります。

売り手と買い手それぞれの視点からデメリットを紹介しますので、実際にM&Aを行うときの参考にしていただければ幸いです。

EC事業の売却において、売り手側が注意すべきデメリットは次の2点です。

こちらのデメリットについても、具体的に見ていきましょう。

ほとんどの方は「なるべく高い金額で売却したい」などと、ポジティブな希望を持ってEC事業の売却に臨むことでしょう。

しかし実際のM&Aでは、買い手との交渉によって最終的な条件を決定します。

そのため買い手の要望次第では、満足できる条件で売却できない事態が考えられます。

条件を無理に通そうとすると、交渉が決裂し最初から相手を探すことになる可能性があります。

また、買い手からのニーズがない事業だと、そもそもM&Aの交渉相手がいつまで経っても見つからないケースも考えられます。

満足いく条件での売却可能性を少しでも高めたい方は、後述する「EC業界でのM&Aを成功させるポイント」を参考にしてください。

会社ごとEC事業を売却する場合、かならずしも社長の座から退くとは限りません。

買い手企業からの要望や売り手経営者の希望によっては、引き続き売り手の経営者が残って、引き続きEC事業の運営を行うケースもあります。

ただし株式は売却するため、社長としての立場は残っても、会社の支配権は買い手企業が持つことになります。

そのため、M&A前と比べて経営に対する自由度(権限)は小さくなる可能性があります。

自分の意思決定で事業を運営したい方は、権限の範囲を広くできるようにあらかじめ買い手と交渉すると良いでしょう。

もしくは経営者としての立場から退き、新しく自分で事業を立ち上げることも選択肢に入ります。

一方で買い手は、EC事業の買収にあたって次の2点に注意しなくてはいけません。

それぞれのデメリットについて、詳しくご説明します。

売り手企業が使用するシステムが古い場合、サイトの引き継ぎをスムーズに行えなかったり、自社で利用するためにリニューアルが必要となったりする可能性があります。

引き継ぎやリニューアルに多大な時間やコストがかかることで、「自社でECサイトを開発した方が時間や費用を抑えられた」という事態になり得ます。

デューデリジェンスを徹底し、あらかじめECサイトの引き継ぎやリニューアルにどのくらいの費用や時間がかかりそうかを確認しておくことが大切です。

EC事業を運営する会社ごと買収する(株式の譲受けを行う)場合は、簿外債務や偶発債務を引き継ぐリスクがあるので注意が必要です。

簿外債務とは、貸借対照表に載っていない債務のことです。

一方で偶発債務は、将来的に債務となる可能性がある要素のことです。

将来的に大きな損失をもたらすリスクがある点で、買い手企業にとって簿外債務や偶発債務は脅威となる存在です。

大きな損失を避けるためには、事前にデューデリジェンスを行い、簿外債務・偶発債務の有無や規模を確認することが重要です。

多大な損失を被るリスクがある場合は、事業譲渡のスキームを用いて、簿外債務や偶発債務を引き継がないようにするのが効果的です。

売り手にとってM&Aの成功とは、スムーズに買い手を見つけることや、満足できる条件で事業・会社を売却することを指すのが一般的です。

この章では、売り手がEC事業・会社のM&Aを成功させるために知っておくべき3つのポイントを解説します。

売り手企業が持っているノウハウや人材、顧客などの経営資源を取得することも、買い手企業がM&Aを行う目的の1つです。

買収には多額の資金が必要ですので、基本的には自社にとって必要な経営資源を持つ企業とのM&Aを行います。

言い換えると、買い手からのニーズがある経営資源を持っていないと、M&Aの相手候補を見つけたり、満足いく条件でM&Aを行ったりできる可能性は低くなります。

EC事業の売却を成功させたいならば、業界動向や過去のM&A事例などを調査し、買い手がどのようなニーズを持っているかを把握することが重要です。

EC業界においては、たとえば以下に挙げた経営資源のニーズが高いでしょう。

経営資源の獲得と並んで、シナジー効果の獲得も買収を行う目的の1つです。

シナジー効果とは、複数の会社(事業)が1つに統合された場合に、それぞれが別々に事業を行っていた時の合計よりも大きな効果を生み出すことです。

たとえ優れた経営資源を持っていても、買い手企業とのあいだで収益増加やコスト削減などのシナジーが見込めないと、高値でEC事業を売却することは難しいです。

高値での売却を実現したいならば、自社のEC事業と収益やコストなどの面でシナジー効果を期待できる買い手候補を探すことが重要です。

また、買い手候補に対して期待できるシナジー効果を理解してもらうことも大切です。

そのためには、客観的な数値データや資料、事業計画などを提示する必要があります。

一般的に買い手企業は、ECサイトの取扱商品や顧客層だけでなく、サイト自体のUI・UX(使い勝手)も重視します。

なぜなら、購入ページまで到達しにくいECサイトや、商品の情報が見づらいECサイトは、サイト訪問者の離脱率を高めたり、再訪問の可能性を下げたりすると言われているからです。

他の要素(商品ラインナップなど)が良くても、UI・UXが悪いとそれだけで評価が下がる可能性があります。

買収価格の評価を下げないためにも、M&Aを行う前にECサイトのUIとUXは高めておきましょう。

ZOZOとZホールディングスのM&Aを筆頭に、EC業界におけるM&Aは近年活発に行われています。

EC市場自体が拡大していることを踏まえると、今後もさらにM&Aは増加すると考えられます。

そんなEC事業・会社は、だいたい「時価純資産+営業利益×2〜5年分」の金額で売却できます。

買い手からのニーズが大きい経営資源を持っていたり、シナジー効果が見込める買い手候補を見つけたりすれば、相場以上の金額でM&Aを行える可能性もあります。

主力事業への集中や事業承継問題の解決などを実現するために、ぜひEC事業のM&Aにチャレンジしてみてはいかがでしょうか。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)