会社売却と清算はどちらがお得?メリット・デメリットを徹底比較

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

会社売却と清算のどちらが良いかを選ぶことは、経営者にとて重大な課題です。今回は、税理士が会社売却と清算それぞれのメリット・デメリットを徹底解説します。また、税金・手取り額も比較します。(公認会計士・税理士 河野 雅人 監修)

まずは会社清算について見ていきます。

何らかの事情により、会社を畳むこととした場合でも、単に事業活動をストップしただけでは会社は消滅しません。

なぜなら、会社にはまだ資産と負債があり、債権者や取引先との関係も残ったままの状態なので、それら関係を清算する必要があるからです。

そこで、清算と呼ばれる手続きとして、会社資産の売却や債権の回収、債務の支払いを行うことになります。

ここで、清算手続には、会社の状況によって「通常清算」と「特別清算」の2つの方法があります。

「通常清算」とは一般的に、資金に余裕がありながら自主的に廃業するケースで、会社に残った債務を全額支払うことができる場合に採られる清算方法です。

会社が自主的に廃業を決め、会社の売掛金を回収し、在庫を処分した上で債務を支払い、清算手続を完了します。

一方、「特別清算」とは、会社が債務超過の状態、つまり、残っている会社資産をすべて現金化しても債務を完済できない場合などに採られる清算方法です。

従って、債務超過のケースでは、通常清算の方法では会社を清算することができません。

また、「特別清算」を行う場合は、裁判所に「特別清算」の申立てをし、裁判所の監督の下で清算手続きを行うことになります。

廃業とは理由・原因に関わりなく、広い意味で「事業をやめる」ことをいいます。

そして、会社の解散とは会社が事業活動をやめて、清算手続きに入ることをいいます。

会社法では会社が解散する事由として以下の7つのケースが定められています。

解散の理由として、「株主総会の決議」による解散が最も多いでしょう。

例えば、業績不振による事業の継続が困難となったケースや後継者がいないため廃業したいといったケースでは、「株主総会の決議」により会社を解散することになります。

それでは、会社を清算・解散する場合の一連の手続きを見ていきます。

上で記載した7つの解散事由のうち、いずれかの事由の発生で会社は解散し、清算手続が開始されます。

このうち、会社の倒産手続(特別清算)となる解散事由は、「破産手続開始の決定」となります。

その他の解散事由によって解散した場合は、解散を決定した後、会社が自ら清算手続(通常清算)を行うことになります。

会社を解散することが決議されると、その日が会社の解散日となります。

そして、会社が解散したこと及び清算人の選任などの登記を行います。

会社の清算を行う「清算人」には、一般的に会社の経営者がそのまま就任するか弁護士が就任します。

官報による公告及び会社が認識している債権者には個別に通知することにより、会社の解散を知らせ、解散日から一定期間以内に債権があることを申し出るように求めます。

株主総会で会社解散後、清算人は会社の財産目録・貸借対照表を作成し、株主総会の承認を受けます。

ここで、財産目録とは、会社に残っている現金や預金、売掛金、在庫などの資産、借入金や買掛金などの負債を記載した明細表のことをいいます。

貸借対照表は、財産目録をベースに会社の資産と負債を会計ルールに従って一覧表示したものです。

原則として、解散日時点における時価(処分価格)をもとに作成されます。

商品や製品の解散日時点における在庫や不動産、有価証券その他の資産を売却し、売掛金や貸付金などの債権を回収し現金化します。

買掛金の支払い、借入金の返済など会社に残っている債務を弁済します。

清算人が現金化した資産では会社の債務のすべてを弁済しきれない場合は、通常清算から「倒産手続(特別清算)」への切り替えが必要になります。

この場合、清算人は裁判所に「特別清算」又は「破産」の申立てをすることになります。

すべての会社債務を弁済しでもなお、会社に残った財産がある場合は、出資者である株主に分配されます。

清算人が決算報告書を作成し株主総会の承認を受けることにより、清算手続きは結了となり、法人格としての会社が消滅することになります。

決算報告書には、清算手続中の収入や支出した費用、残余財産の額、一株当たりの分配額などが記載されます。

法務局で清算結了の登記手続を行います。そして、清算結了登記により会社の登記簿は閉鎖されます。

清算結了登記の申請書には、株主総会において清算決算報告につき承認されたことを証する書面として、株主総会議事録の添付が必要となります。

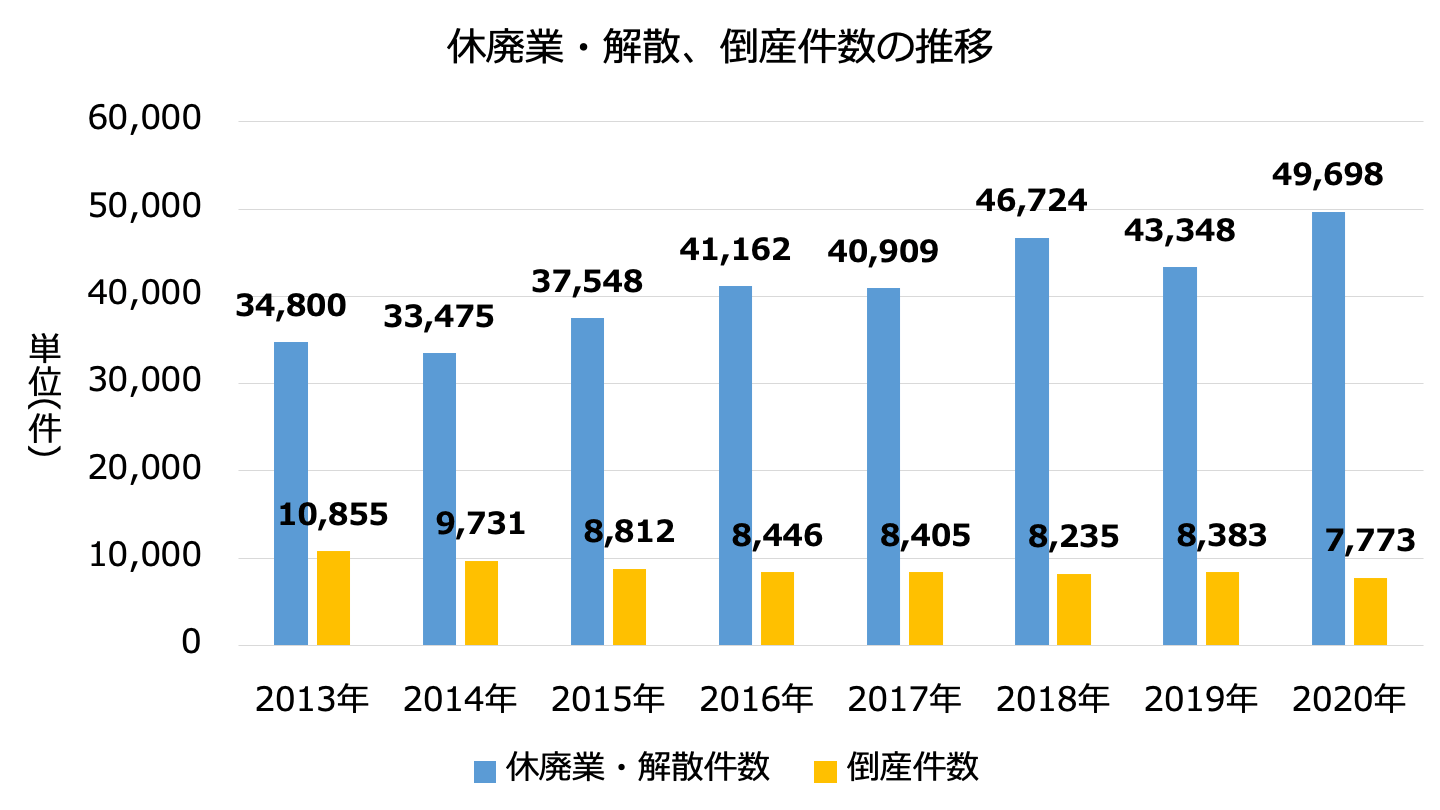

※2020年「休廃業・解散企業」動向調査( 東京商工リサーチ)をもとに作成

中小企業の経営者は高齢を迎え、後継者問題が深刻となっています。

そして、後継者がいないという理由で、会社の清算(廃業)を行う中小企業も増加しています。

「2020年版中小企業白書」(中小企業庁)の第3章「中小企業・小規模事業者の新陳代謝」ではでは、1999年に422.9万社あった小規模企業は2016年には304.9万社となっており、規模別に増減率を見た場合、特に小規模企業の減少率が最も高くなっています。[1]

会社売却とは、一般的に会社の経営権を他人に譲渡し、対価を得ることをいいます。

多額の資産を有することはもちろん、小規模な会社であっても、独自の技術やノウハウを持ち、将来性のある会社であれば、高額で売却することもできます。

一方、経営状態が悪く、債務超過状態の会社でも、技術力など買い手が求めるものを有し、シナジー効果が期待できれば、買い手がつく可能性も十分にあります。

また、後継者不在に悩む中小企業の経営者にとって、会社売却は有効な手段となります。

親族や従業員による事業承継が難しい場合にも、会社売却によって他の経営者に任せることができます。

会社を売却するにはいくつか方法があります。

自社に最適な方法で会社を売却するために、まずはそれぞれの特徴を把握することが大切です。

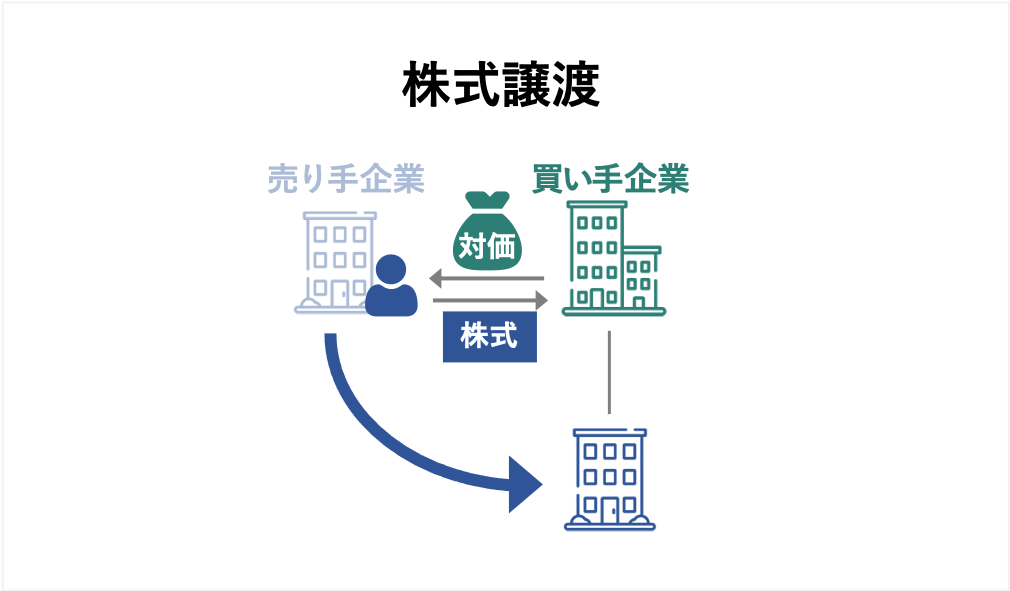

「株式譲渡」は中小企業の会社売却でよく利用され、売却方法の中でも比較的手続きが簡単な手法です。

通常、売り手の会社はオーナー経営者で経営者が持つ株式を買い手企業が現金で買い取ることで、経営権が移転します。

また、必ずしもすべての株式を譲渡しなければならないわけではありません。

譲渡される株式は50%以上を譲渡すれば会社の経営権を移転できます。

しかし、買い手の経営権を安定させるためにも、大部分の株式、例えば90%以上の株式を譲渡するべきでしょう。

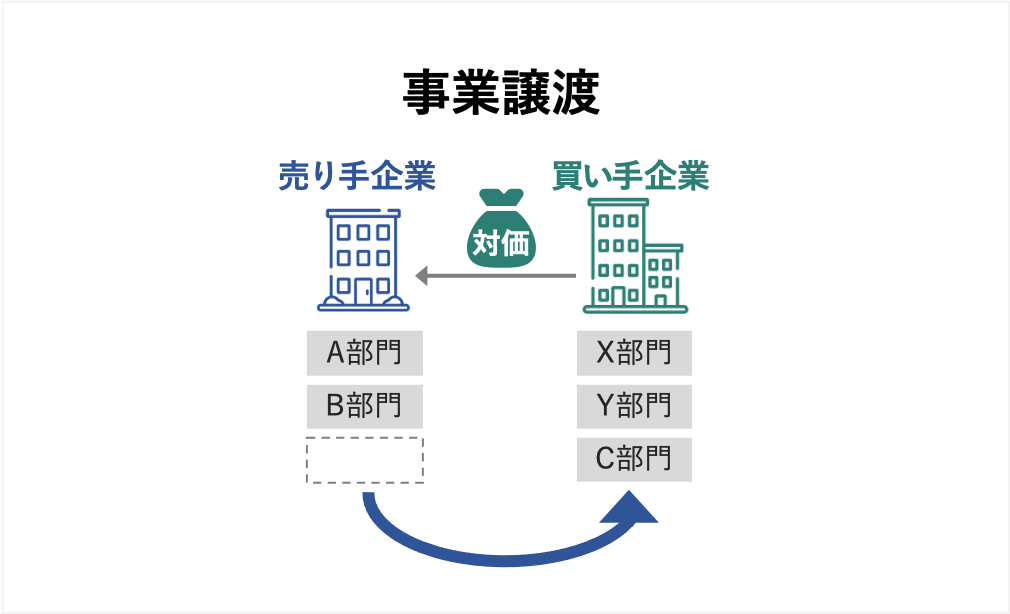

会社を解散せず、事業の全部又は一部だけを売却することもできます。

それが『事業譲渡』と呼ばれる売却手法です。

そのため採算の取れていない事業のみを売却することもできます。

例えば下記のようなケースで事業譲渡を活用することができます。

会社が事業譲渡をすれば、通常、事業に必要な設備だけでなく、ノウハウや取引先、ブランド、さらに従業員なども含めて買い手に引き継がれることになります。

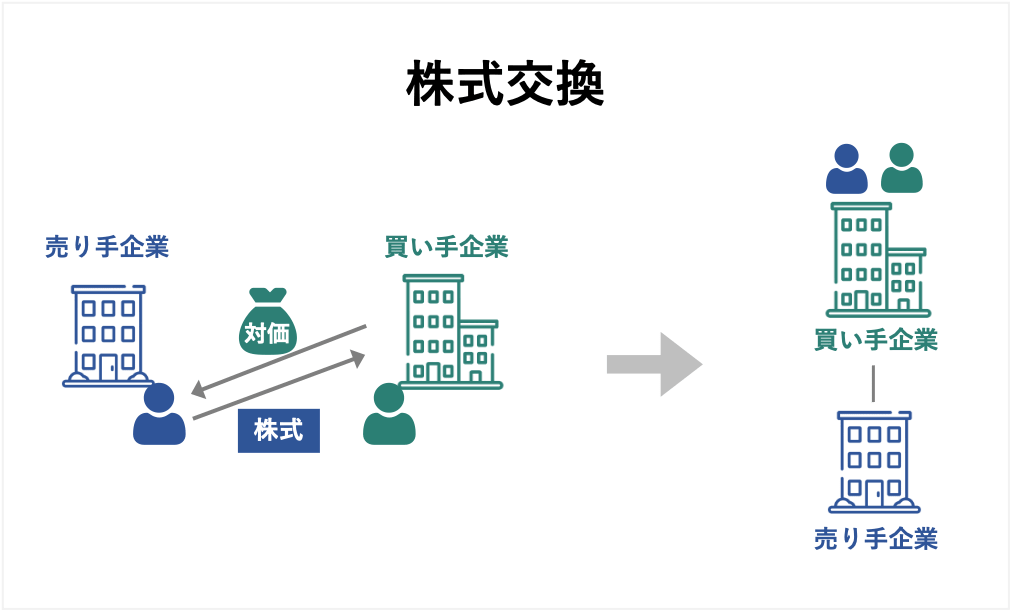

「株式交換」とは、売り手のすべての株式と買い手の株式などを交換することによって完全親会社・子会社の関係を作り出す手法です。

買い手企業の親会社の株式を用いる三角株式交換という手法もあります。

売り手は買い手企業の完全子会社となるので、経営権そのものは実質的に親会社となる買い手企業に移転します。

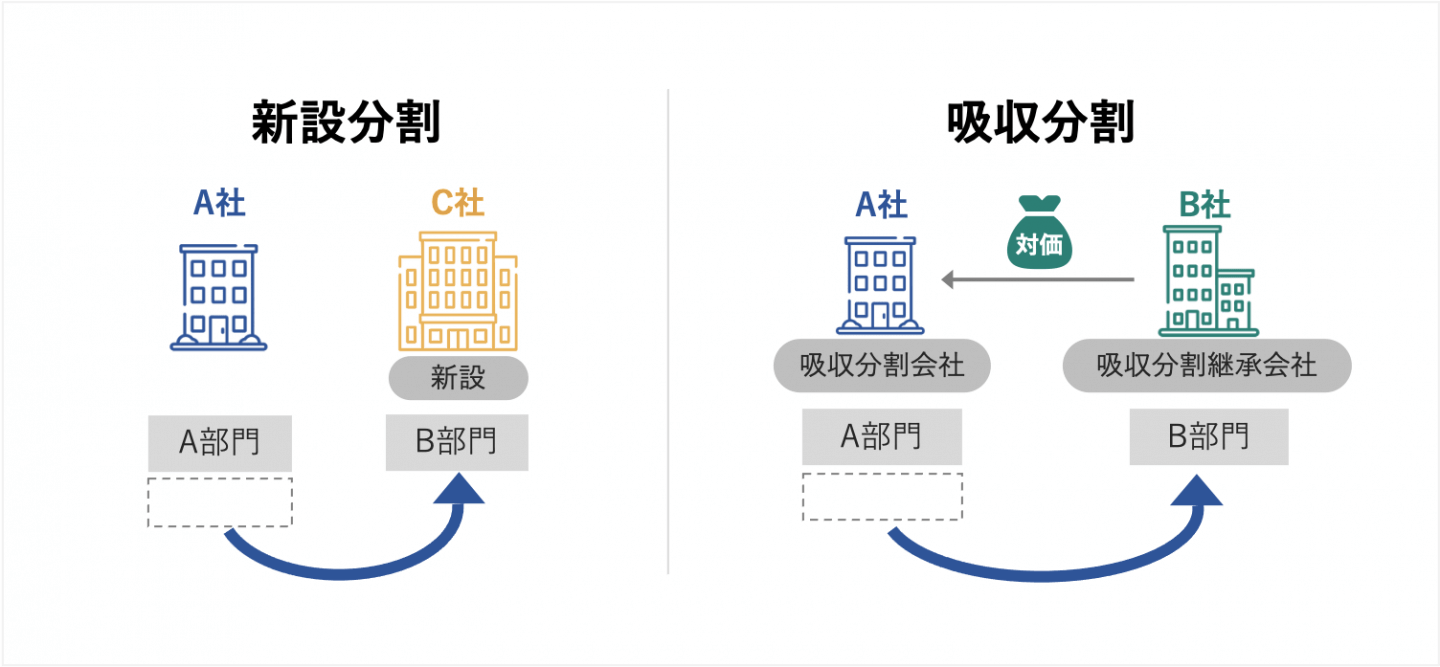

「会社分割」とは売り手の事業を組織的に包括的に引き継ぐ方法です。

会社の事業を他の会社にすべて分割承継するだけでなく、特定の事業のみを承継することもできます。

事業譲渡と異なる点は包括的に引き継ぐという点です。

「事業譲渡」が事業を売買取引であるのに対し、「会社分割」は、会社法上の「組織再編行為」です。そのため、従業員との雇用契約を個別に結び直す必要もありません。

会社の売却には上で述べた通り、大きく分けて会社そのものを売却する方法と、事業を売却する方法があります。

ここでは、会社を売却する場合のメリットについて見ていきます。

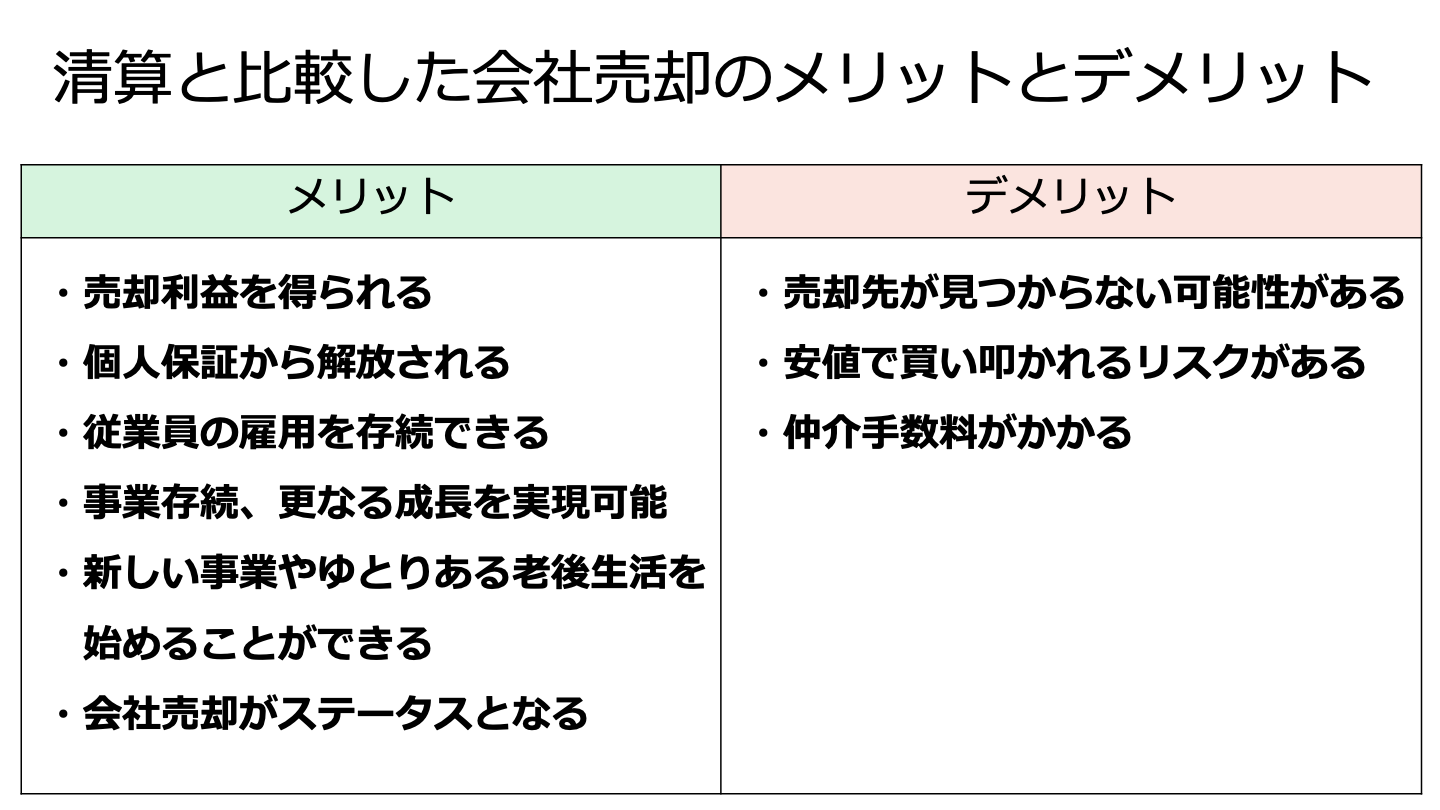

会社売却による大きなメリットの1つに「売却益」が得られることです。

特に株式譲渡による会社売却では多額の売却益が得られる可能性があります。

仮に純資産がそれほど多額でなかったとしても、会社独自の技術力やノウハウなどの無形資産が高く評価され、多額の株式売却益が得られるかもしれません。

この会社を単に清算するとなると、株式売却益が得られず、オーナー社長である経営者は清算時における残余財産の分配が得られるのみとなります。

残余財産は通常、処分価格(時価)で評価されるため、技術力やノウハウは含まれないので、株式を売却した場合よりも、得られる利益は少ないでしょう。

中小企業の経営者は、会社の債務を個人で保証しているケースも少なくありません。

しかし、会社売却により経営権が買い手に移転すると、個人保証は解除されます。

なぜなら、会社を売却する際、売り手の会社に負債があれば、その負債も買い手に引き継がれ、債権者からみれば、債務者が交替したにもかかわらず、保証のみ元の売り手の社長個人のままでは、他社の債務を保証している状態になり、合理的ではなくなるからです。

従って、会社売却と同時に、売り手の社長の個人保証や連帯保証は解除されるのが一般的です。

この点、会社清算の場合は、個人保証は解除されないケースもありますので注意が必要です。

売り手側の経営者は売却の条件として、従業員の雇用継続を条件とすることが一般的です。

これにより、従業員の雇用は売却後も守られます。

買い手側においても人材の確保を買収目的とする場合も多く、特に高度な技術力やノウハウを持つ従業員は、買い手側においても欲しい人材です。

買い手側の方が、規模の大きな会社である場合には、売却後において給与水準が上がることもあります。

会社を売却することにより、売却後において、買い手とのシナジー効果や企業基盤の強化といったメリットもあります。

ここで、シナジー効果とは会社が単独で事業を行うよりも複数の事業を相互に行うことでより大きな成果が得られる相乗効果のことをいいます。

買い手の事業とうまくシナジー効果を発揮することができれば、それによって、企業基盤が強化され、より安定した経営が可能になります。

上で記載した通り、会社売却により売却益を得ることができます。

多額の売却代金が得られれば、その資金を元手に新しい事業を始めることができます。

また、そのまま会社経営から退き、引退するにしても、会社を売却した資金により、ゆとりある老後生活を過ごすことが可能となります。

会社を売却したことは、技術やノウハウ、ブランド力、営業力など売り手企業が有する固有のものが、買い手企業から高い評価を受けたといえます。

そうでなければ、買い手企業は多額の資金を投資してまで、買収しようとは考えないからです。

つまり、会社を売却することは社会的に高い評価を受けたというステータスにつながるといえます。

会社を清算した場合には、このようなステータスにはつながらないでしょう。

会社売却には多くのメリットがありますが、デメリットもあります。

ここでは、会社売却のデメリットについて見ていきます。

会社売却には多くのメリットがありますが、必ずしも最適な売却先が見つかるとは限りません。

なぜなら、買い手にとっては大きな買い物であり、買収の際には慎重に検討するためです。

それゆえ、会社売却を実行しようとしても、買い手側においてメリットがないと判断されれば会社売却が成約しない可能性もあります。

また、売り手にとっても買い手との交渉において売却条件が調わなければ売却自体を断念することもあります。

売り手にとっては、できるだけ高く売却したいと考えていても、買い手が見つからなければ値下げを検討しなければなりません。

自社が思っていたほどの価格で売却できない場合、例えば、営業体制を見直して新規の取引先を開拓し、借入金を返済するなど、経営の改善を行うことで、買い手側に対して将来的な収益性をアピールすることができます。

また、特許や特殊な技術を持っていれば、その内容について詳細に説明し、大口の取引先や顧客の情報を伝えることも高額で売却するポイントです。

また、優秀な社員の存在もアピールポイントとなります。

会社売却の手続きを進めるには、法律や税金など専門的な知識が必要です。

すべてを自身で行うのは非常に難しいでしょう。

会社売却を検討している会社のほとんどは、弁護士や公認会計士、税理士など専門家の力を借りて実施しています。

そのため、これらの専門家に対して報酬を支払うことになります。

さらに、仲介会社に対する仲介手数料や登記費用などの諸費用もかかります。

ここでは、会社売却と清算について比較しつつ、ポイントを見ていきます。

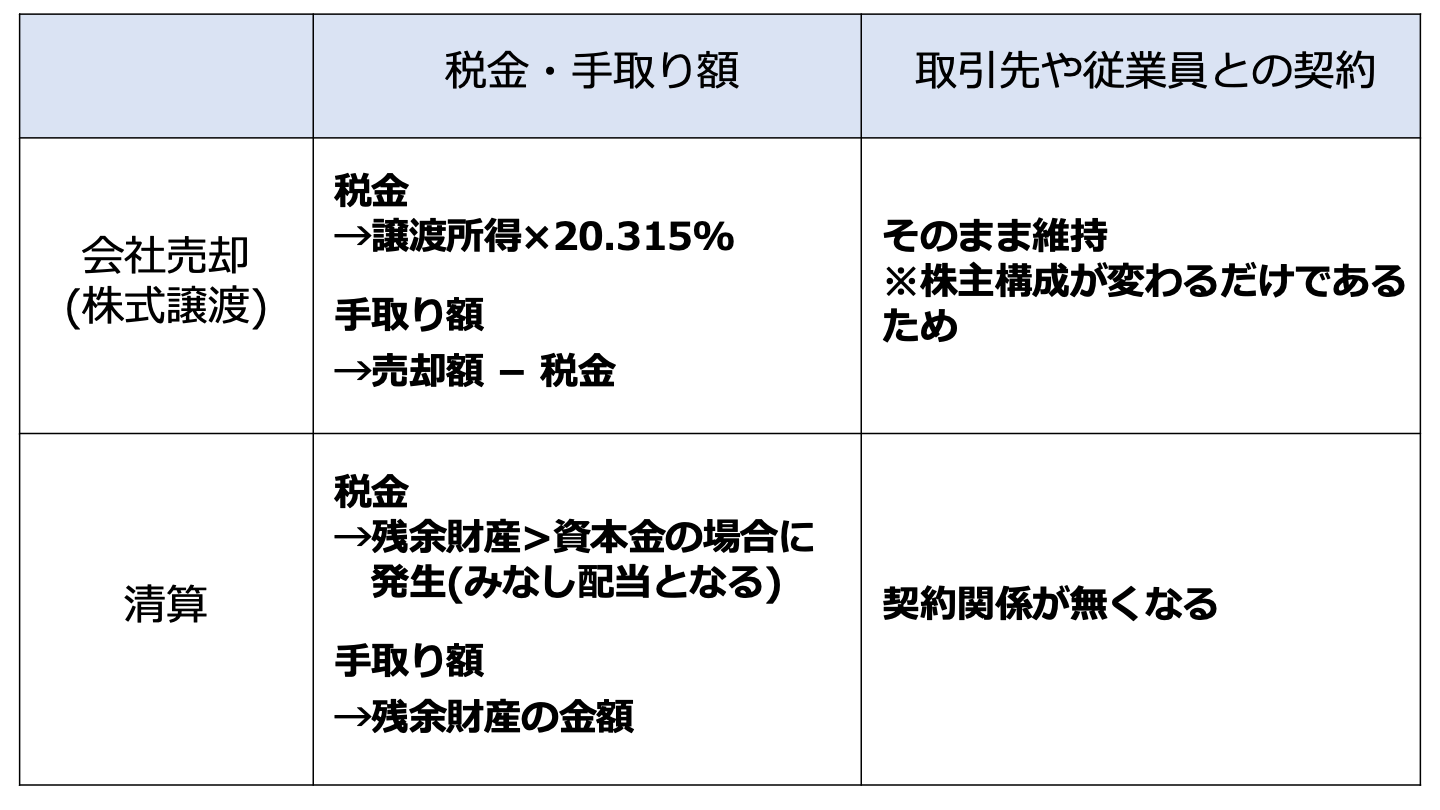

株式譲渡により会社を売却した場合、売り手であるオーナー経営者には株式譲渡所得が発生します。

譲渡所得の金額は売却した金額から取得価額や譲渡に要した費用を差し引いた金額で計算されます。

そして、計算された譲渡所得に対して、20.315%(所得税15.315%、住民税5%)の税金がかかります。

株式譲渡所得=売却金額-(取得金額+譲渡費用)

譲渡所得税=譲渡所得×20.315%

従って、会社売却による手取りの金額は売却金額から譲渡所得税を差し引いた金額となります。

一方、会社清算した場合に手元に残る現金の額は、清算結了した時点における残余財産を株主の間で分配した金額となります。

オーナー経営者の場合は、株主は自分1人しかいないので、残余財産が全額、手元の残る現金の額となります。

元々あった資本金の部分は株主が出資した金額なので、その金額までは株主に払い戻しても税金はかかりません。

ただし、残余財産が資本金を超える場合には、その超える部分についてはみなし配当とされ、源泉徴収が必要になります。

会社売却は、一般的に株式譲渡によって行われます。

つまり、会社の株主が変わるだけなので、会社と従業員・取引先の間で結ばれた契約は、原則としてそのまま維持されます。

従って、会社売却を理由としたリストラなどは基本的にありません。

会社清算の場合は、会社清算手続きにより、取引先との関係も清算されます。

また、会社自体が消滅しますので、従業員との雇用関係もなくなります。

会社売却と会社清算には、それぞれメリット・デメリットがありますが、経営者にとって、会社売却の方がメリットは多いといえます。

会社清算を考えている経営者の人は、会社売却を検討してみることをおすすめします。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している) 公式HP:河野公認会計士税理士事務所