株式会社の休眠とは?手続きやメリット・デメリットを徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

休眠会社とは、登記が最後にあった日から12年を経過した株式会社です。株式会社における休眠の概要や理由、解散との違い、メリット・デメリット、費用を徹底解説します。また、みなし解散についても説明します。(公認会計士 西田綱一 監修)

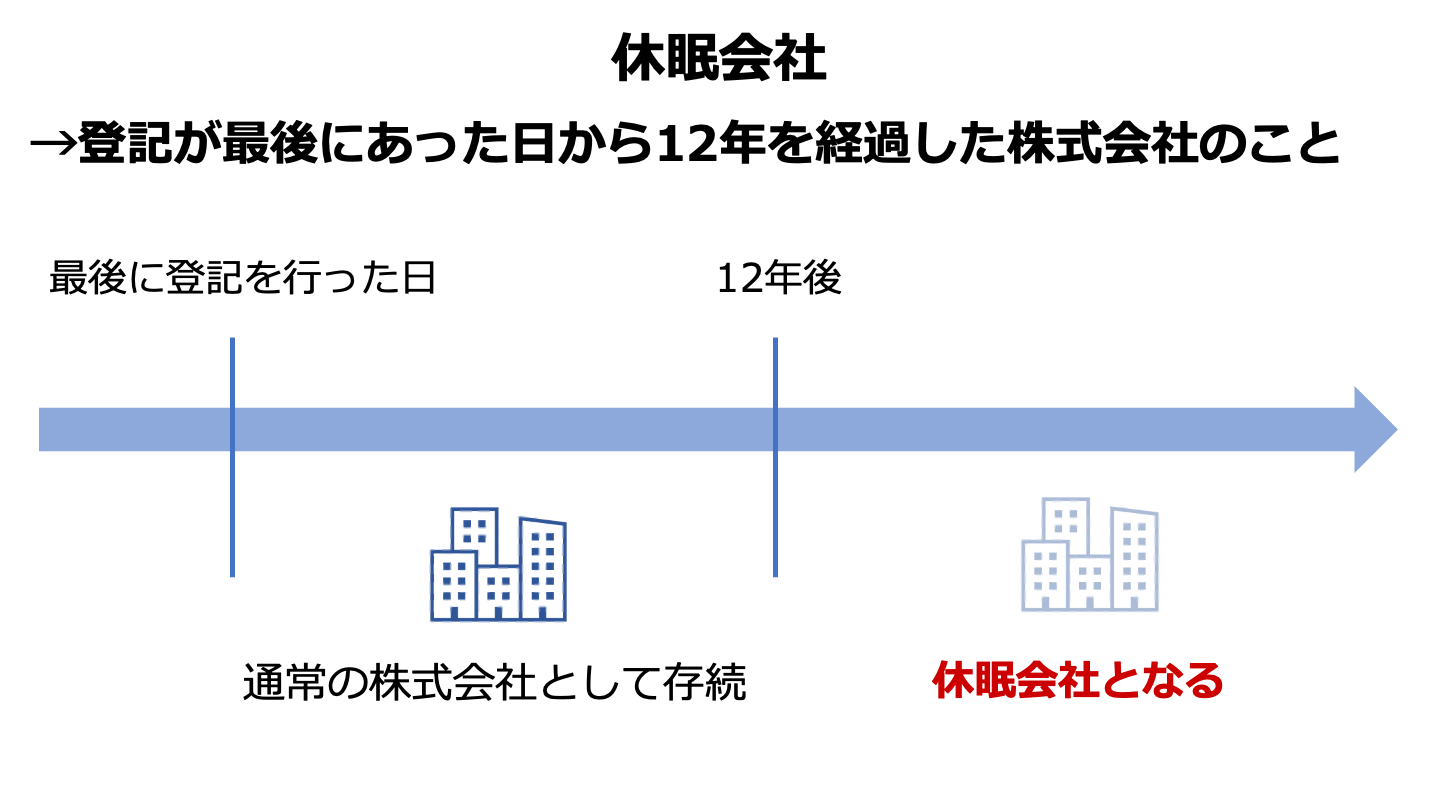

会社法によると、休眠会社とは、その会社に関する登記が最後にあった日から12年を経過した株式会社のことです。(ただし、特例有限会社は含まれません。)[1]

一般的にはより広く、ある程度の期間、事業活動を行っていない会社という意味で使われています。

株式会社には会社法の規程により、登記を行なければいけない様々な事項があります。

そういったものを含めて、12年登記をしていない株式会社は、会社法上、休眠会社とされます。

経営者が株式会社を休眠させる理由はさまざまです。

経営者の病気・事故などにより、会社の経営に手が回らなくなって休眠させるケースがあります。

また、経営者が別の会社のことで忙しくなり、ある会社を休眠させるに至ることもあります。

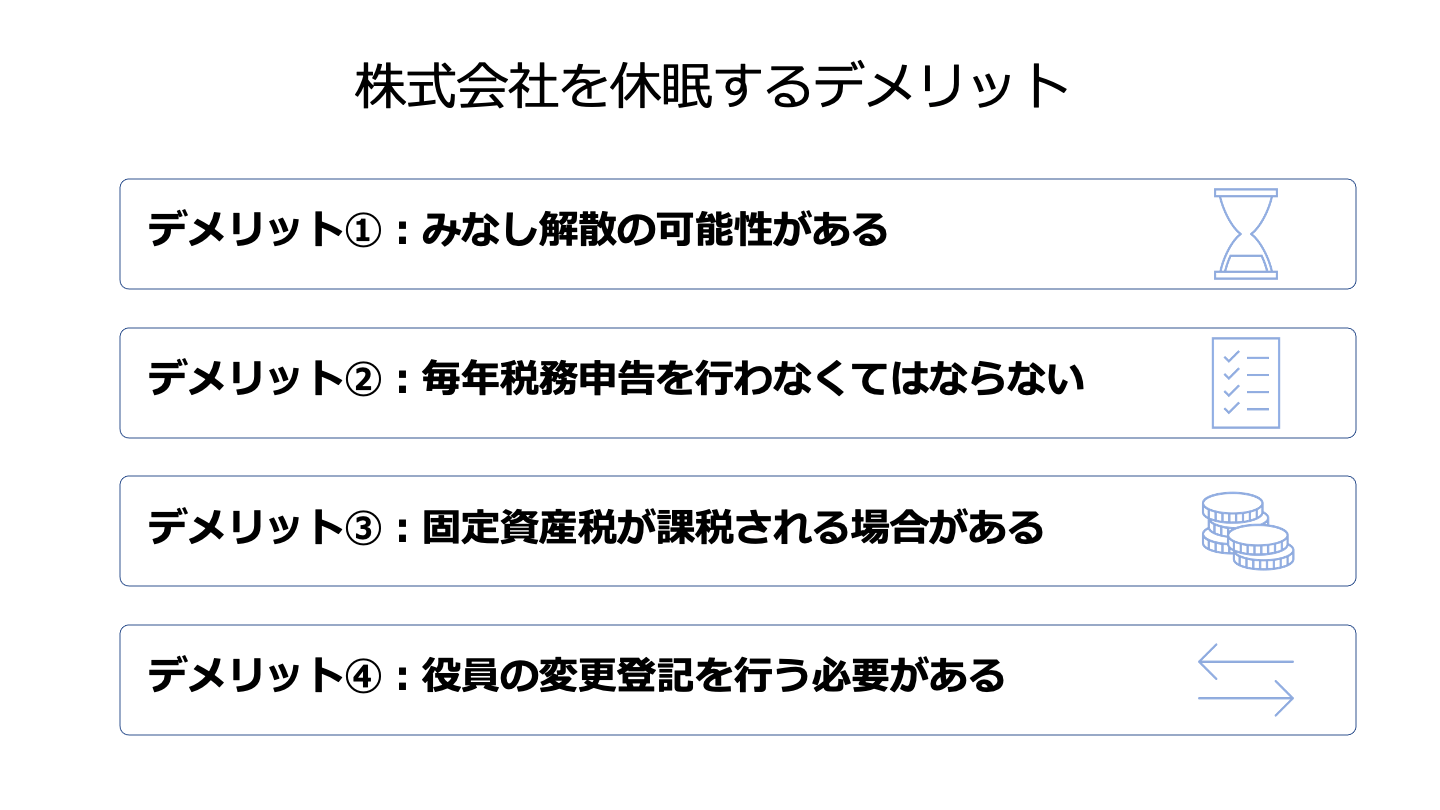

休眠会社は、法務大臣が、その休眠会社に対し、2ヶ月以内に、法務省令で定めるところにより、休眠会社の本店の所在地を管轄する登記所に、事業を廃止していない旨の届出をすべき旨を官報に公告した場合、その届出をしないときは、2ヶ月が経った時点で、解散したものとみなされます。[1]

これを、みなし解散と言います。

全国の法務局では、平成26年度以降、毎年、休眠会社の整理作業を行っています。

休眠会社について、法務大臣による公告と登記所からの通知がなされ、この公告から2ヶ月以内に役員変更等の登記、又は、事業を廃止していない旨の届出をしない場合には、みなし解散の登記がされます。

この一連の手続を「休眠会社・休眠一般法人の整理作業」といいます。

毎年1回、法務大臣によって、休眠会社は、2か月以内に「まだ事業を廃止していない」旨の届出がなく、登記もされないときは、解散したものとみなされる旨の官報公告が行われます。

対象となる休眠会社に対しては、管轄の登記所から、法務大臣による公告が行われた旨の通知が発送されます。

なお、登記所からの通知が何らかの理由で届かない場合であっても、公告から2か月以内に役員変更等の登記又は「まだ事業を廃止していない」旨の届出をしない場合には、みなし解散の登記をする手続が進められます。

休眠会社を放置すると、登記の信頼を失いかねないこと、また、休眠会社を売買するなどして、犯罪の手段とされかねないことなどの問題が発生する可能性があることから、平成26年度以降、毎年、休眠会社・休眠一般法人の整理作業が実施されています。

令和3年度においては,令和3年10月14日(木)の時点で休眠会社に該当する会社は、令和3年12月14日(火)までに登記(役員変更等の登記)の申請、又は、「まだ事業を廃止していない」旨の届出をしていない限り、解散したものとみなされ、登記官が職権で解散の登記をしています。

まだ事業を廃止していない休眠会社は、公告から2か月以内に役員変更等の登記をしない場合には、「まだ事業を廃止していない」旨の届出をする必要があります。

なお、「まだ事業を廃止していない」旨の届出をした場合であっても、必要な登記申請を行わない限り、翌年も休眠会社・休眠一般法人の整理作業の対象となります。

[1]会社法472条1項

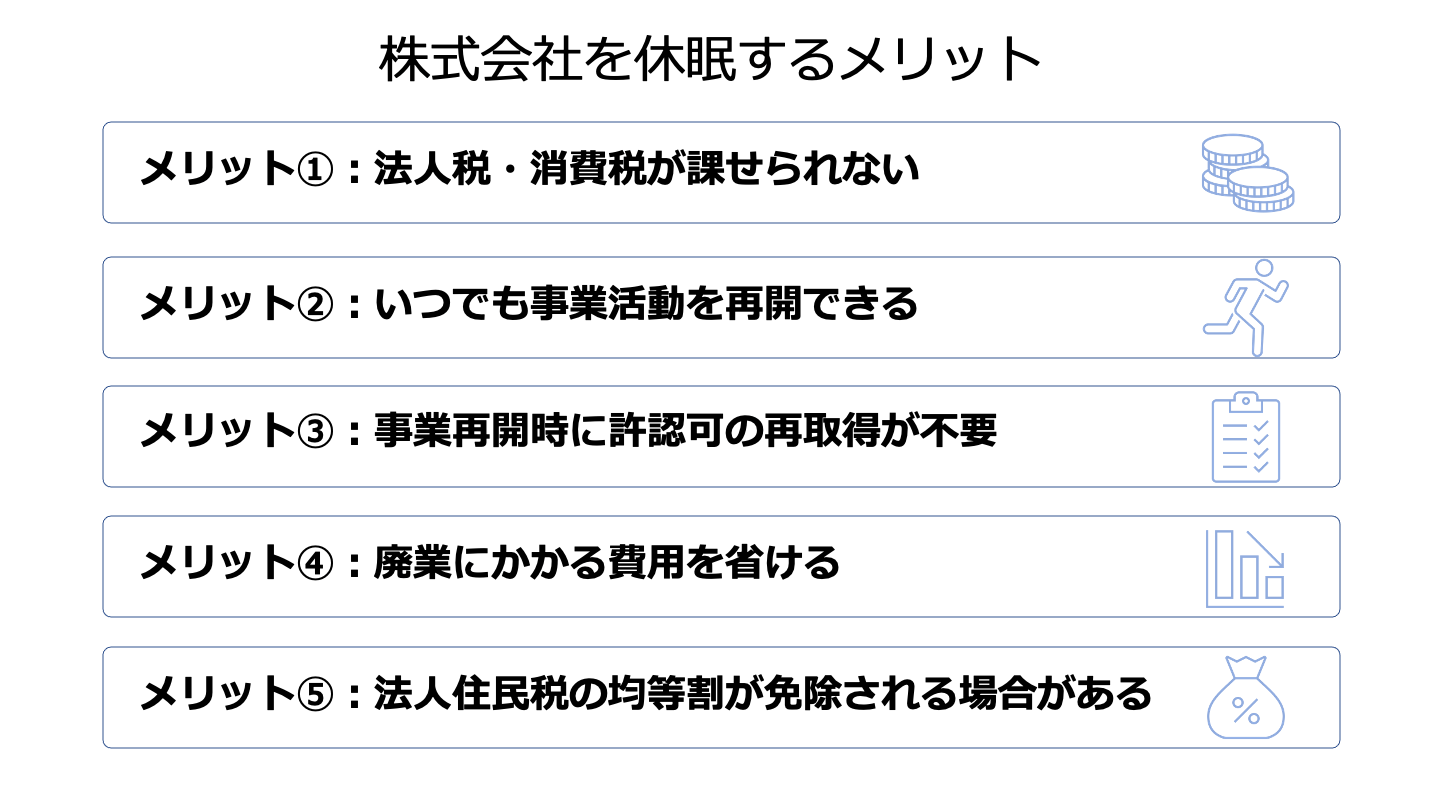

法人税は会社の所得に対して課せられるものです。

事業を継続して所得を得ている限り、課税されます。

一方、休眠会社は一時的に事業を休止して所得を生み出さない状態となるため、その期間においては法人税が発生しないことになります。

また、消費税は事業者が事業として行う取引に課されるものです。

そのため、株式会社を休眠させ、事業を行わなければ課税されません。

会社経営をしていると、やむを得ない事情で事業を休止しなければならないこともあります。

一度廃業してしまうと、事業を復活させることはできません。

一方、会社の休眠を選択すれば、経営者自身の快復や後継者への事業譲渡の後に、事業を再開することができます。

廃業した後に事業を一から興すとなると、許認可が必要な事業の場合、管轄の行政庁からの許認可を再度取得しなければなりません。

廃業ではなく休眠にすれば、許認可の取り直しは必要ありません。

廃業には、解散の登記[3]、清算人選任の登記[4]、清算後の清算結了登記[5]などの手続きが必要です。

また、債権者に対し一定期間内に債権を申し出るべき旨を官報に掲載し、公告しなくてはなりません。[6]

仮に、これらの手続きそのものを司法書士や税理士に依頼すれば、報酬を別途支払うことになります。

休眠を選択すれば、これらの費用と手間はかかりません。

法人住民税の均等割は会社の利益にかかわらず、毎年、約7万円が課せられます。

自治体によっては休眠会社の法人住民税の均等割は免除してもらえるケースがあります。

株式会社を休眠させると、上記のみなし解散の可能性があります。

ただし、登記官が解散登記をしても、ただちに会社が消滅するわけではありません。

会社が解散したとみなされた日から3年以内に会社継続の決議をして[7]、2週間以内に会社継続の登記を行えば[8]、株式会社を継続することができます。

なお、会社の登記内容に変更が生じたら、2週間以内に変更登記を行わなければなりません。[9]

この登記を怠ると、裁判所から過料決定通知が届き、罰金を支払わなければなりません。[10]

株式会社の所得がなくとも、株式会社は存続しているので、毎年の税務申告は行わなくてはなりません。

不動産を所有している休眠会社の場合は、会社を休眠させていても、休眠期間中も継続して固定資産税が発生する可能性があります。

役員の任期が満了した場合には、その都度、役員の変更登記が必要です。[9]

[7]会社法473条

[8]会社法927条

[9]会社法915条

[10]会社法976条1項1号

休業の届出については、提出時期には定めはありません。

会社の判断によって休業を決定した際に、提出することになります。

異動届出書に休業する旨を記入したものなどを、管轄の税務署・年金事務所、税事務所、市区町村役場へそれぞれ提出します。

管轄税務署

都道府県税事務所・市区町村役場:異動届出書※休業する旨を記入[11]

管轄年金事務所 :健康保険・厚生年金保険適用事業所全喪届[14]

会社の休眠手続き自体は、届出等を出すだけなので費用はかかりません。

ただし、税理士や社会保険労務士などの専門家に休眠手続きを依頼すれば、専門家に支払う報酬は費用になります。

[11]法人税法15条、20条、法人税法施行令18条

[12]所得税法230条、所得税法施行規則99条

[13]消費税法57条1項2号、消費税法施行規則26条1項2号

[14]適用事業所が休止等により適用事業所に該当しなくなったとき|日本年金機構

ここまで、株式会社の休眠について、概要、理由、解散との違い、メリット・デメリット、費用に関して解説しました。

また、休眠会社に関係のあるみなし解散については詳しく説明しました。

休眠か廃業か会社の売却(M&A)を選択する際は、それぞれのメリット・デメリットを抑えた上で、判断を行うことが重要です。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。