会社の解散手続きや清算の流れ、期間、費用,注意点を税理士が徹底解説

更新日:2024年03月09日

M&A・事業承継

- 記事監修: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

経営者の中には、会社の解散(廃業)を検討しているがどうすればいいかわからないという人も多いのではないでしょうか。今回は、会社の解散・清算手続きの流れや期間、費用をくわしく解説します。(公認会計士・税理士 河野 雅人 監修)

会社は倒産などで廃業に追い込まれることもありますが、自主的な廃業も可能です。自主的であるか問わず、会社の事業活動を辞めての廃業を一般に会社の「解散」といいます。法律上、解散は法人格の消滅をもたらす原因となる事実のことです。

会社は解散すると法律に則った一定の手続きである清算手続きに入ります。事業の業績悪化や後継者の不在などにより、事業の継続が困難な状況に陥り解散を株主総会で決議するなど、下で説明する要件を満たした場合に、会社は解散し清算手続きを実施します。

ただしいつでも自由に会社の解散がなされると、会社にお金を貸している銀行や取引先などが困るケースがあります。清算手続きが必要なのはそういった会社の利害関係者を法律的に保護するためです。

具体的には、会社法499条により債権者が困らないための手続き(債権者保護手続き)、会社法481条2号により未収入金・売掛金や借入金などの債権債務の整理、会社法929条の清算結了の登記などの清算手続きの結了後に法人格としての会社が消滅します。

従って、合併の場合(会社法475条1号かっこ書、644条1号かっこ書)を除き、会社は解散によって直ちに消滅するわけではない点には注意が必要です。[1]

会社が解散するには、会社法で定められた解散事由として以下の7つの要件を満たした場合に解散となると定められています。[1]

定款に「当社の存続期間は○○年間とする。」と定めていた場合に存続期間の満了日の翌日に会社は解散となります。

定款に「社長が○○歳に達すれば会社を解散する。」と定めていた場合、その解散事由が発生することにより会社は解散となります。

株主総会の特別決議で会社を解散すると決議した場合、決議した日に会社は解散となります。

吸収合併により、会社が消滅する場合、消滅会社は解散となります。

裁判所への申立てにより、破産手続きが開始した場合、会社は解散となります。

裁判所から解散を命令された場合、会社は解散となります。

会社法上、休眠会社とは最後の商業登記から12年間経過している株式会社のことです。

つまり、最後の登記から12年間、役員変更登記などの何らかの商業登記をしていなければ、会社は解散したものとみなされます。

これを「休眠会社のみなし解散」といいます。

この場合、法務局から休眠会社への通知などに対して期限内に「事業を廃止していない」旨の届出をしなければ、登記官により職権で会社の解散登記がされます。

ただし、解散の登記後3年以内に会社継続の手続きを行えば、会社を継続することができます。

解散・清算には一般的に債務超過といったネガティブなイメージがありますが、早い段階での解散・清算にはメリットもあります。ご紹介します。

仮に休眠状態の会社でも、会社として存続している限り、法人住民税の均等割(東京都では最低7万円)が課されます。[2]会社を解散させればこの税金がかからなくなるのは大きなメリットです。

株式会社を存続する限り、会社法等の規定により決算報告書の作成が必要であり、会社法435条によると、株式会社は貸借対照表・損益計算書・株主資本等変動計算書・個別注記表の作成が必要です。[1]また法人税法74条により、休眠状態の会社でも確定申告も必要です。[3]会社を解散させればこの手間がなくなります。

会社として存続している限り、会社が休眠状態であっても、会社法915条1項により役員の任期満了時には役員重任登記が必要です。登記がなされていない場合、会社法976条1号により代表者は100万円以下の過料に処されるケースがあります。[1]会社を解散させれば役員重任登記は必要ありません。

会社の清算においては、会社の置かれた状況に応じて手続きの方法が異なります。この章で説明します。

会社の清算とは解散に引き続いて法律関係を後始末する手続きのことです。清算には会社法9章に規定のある通常清算と特別清算の2種類があります。

会社の清算は通常精算が原則です。会社法481条により選任された「清算人」が会社の資産と負債の清算を進めていきます。多くのケースでは清算人には会社法478条1項1号により取締役が就任します。清算が完了すると、会社法507条3項により株主総会で承認され、清算結了です。

一方で特別清算は、会社法510条により清算される会社が債務超過である可能性が高い場合、または、清算の遂行に著しい支障が生じる事情がある場合に行われます。

通常清算では選任された清算人が主体となって清算を実施しますが、特別清算では会社法519条により清算手続きは裁判所の監督の下に行われます。また会社法567条により、債権者集会で出席した債権者の過半数の同意と債務総額3分の2以上の同意を得た協定案に従って、債務を支払わなければなりません。[1]

なお、特別清算と破産は全く別の手続きです。破産は破産法15条により企業が債務超過に陥った場合や債務を支払えず、事業を継続できなくなった場合に、裁判所に破産手続きを申し立てることによって行われます。[4]

特別清算は会社による債権者への返済を前提にした手続きです。これは借金の返済を前提としない破産手続きとは大きく異なる点です。

通常清算と特別清算の違いについて表にすると以下のようになります。

| 通常清算 | 特別清算 |

実施されるケース | 右記以外 | 会社法510条: 清算される会社が債務超過である可能性が高い場合、または、清算の遂行に著しい支障を来すべき事情がある場合 |

裁判所への申し立て | 不要 | 会社法510条:必要 |

解散手続きに対する裁判所の監督 | 不要 | 会社法519条:必要 |

裁判所への協定案の提出 | 不要 | 会社法568条:必要 |

債権者集会での協定案の決議 | 不要 | 会社法567条:必要 |

協定内容の実行 | 不要 | 会社法571条:必要 |

[1]

[4]破産法

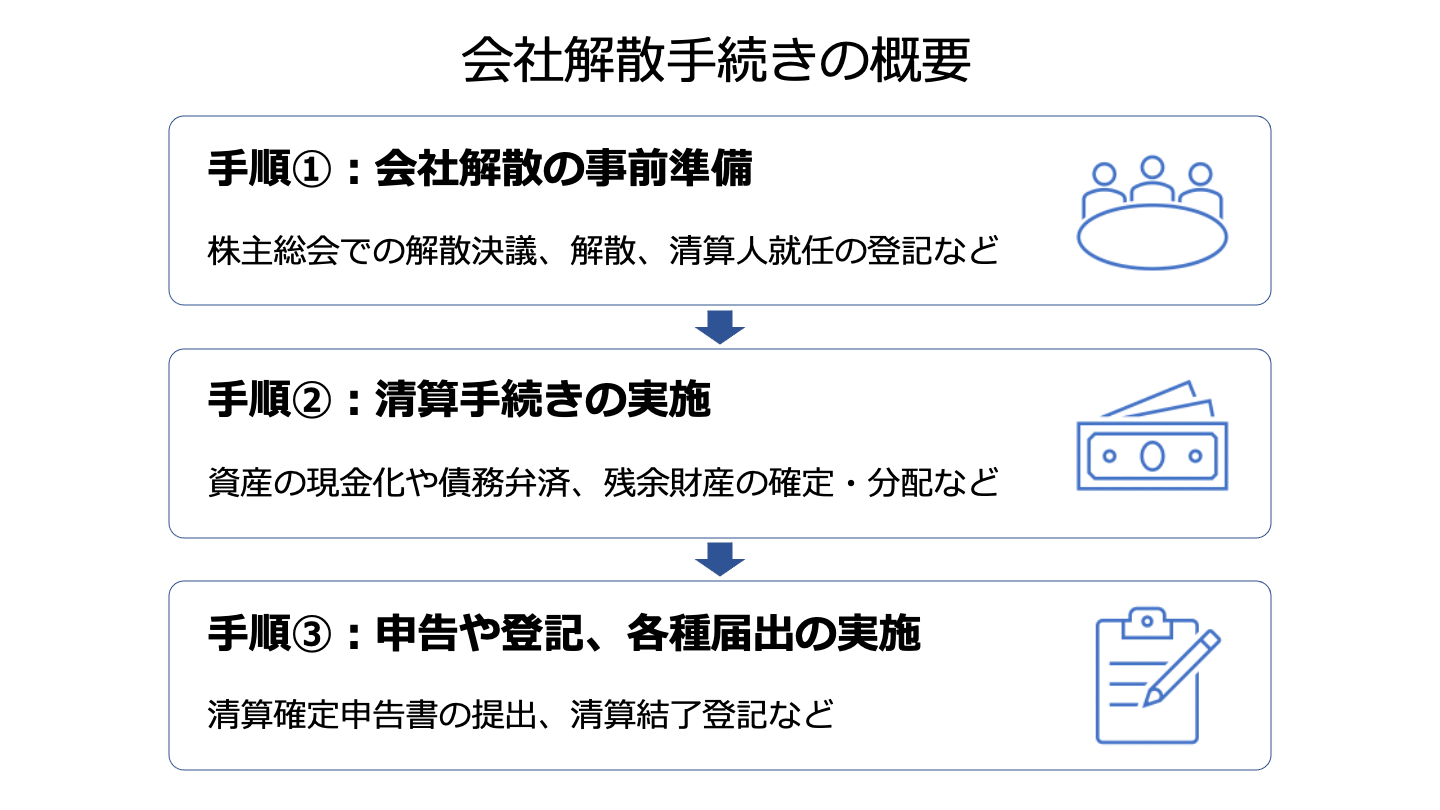

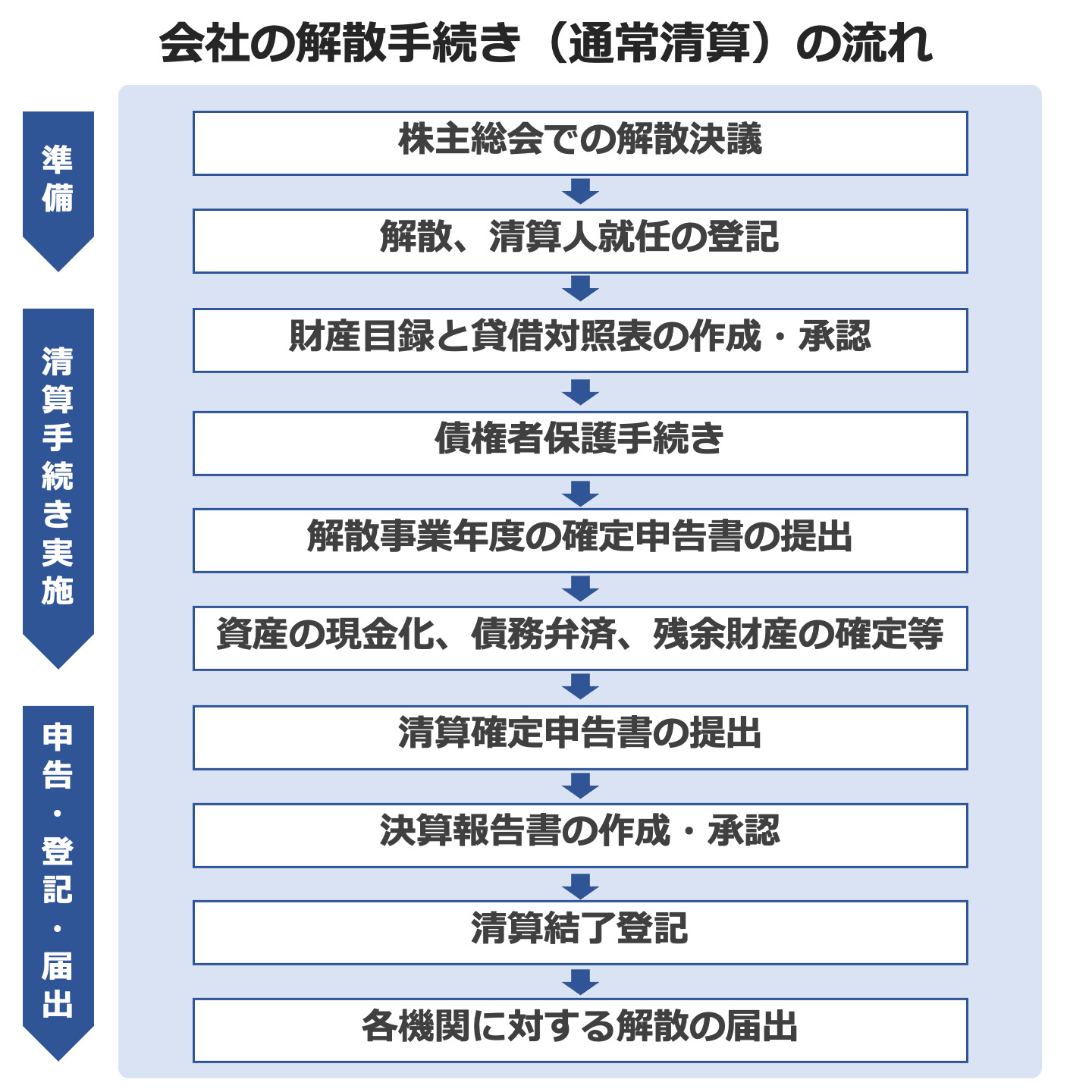

ここでは、会社の解散から清算手続きまでの一連の流れを見ていきます。

株式会社は株主総会で解散することを決議することができます。

この解散決議は特別決議と呼ばれる厳格な決議が必要とされ、議決権を有する株主の過半数が出席し、出席した株主の有する議決権の3分の2以上の賛成をもって可決されます。

株主総会の決議により解散したときは、本店の所在地で2週間以内に解散の登記をしなければなりません。

登記すべき事項は解散の旨、その事由及び年月日となります。

また、解散の登記と同時に、清算人及び代表清算人の就任の登記を行います。

一般的に解散時の取締役及び代表取締役がそのまま清算会社の清算人、代表清算人に就任します。

ここで会社の清算とは、株式会社の解散後、債権者保護手続きや清算会社の確定申告、決算報告など解散した会社の法律関係や関係各署への届出など、後始末をすることをいいます。

清算人は就任後、会社の財産を調査し、財産目録及び貸借対照表を作成します。

そして、作成した財産目録、貸借対照表は、清算会社における株主総会において承認を得る必要があります。

清算人は、「官報公告」において会社債権者に対して解散することを知らせ、2ヶ月間以上の決められた期間内に申し出るよう求めます。

また、会社が把握している債権者に対しては「個別に催告」をします。

この手続きは「債権者保護手続き」と呼ばれます。

官報とは、国が発行する機関誌で国の広報や法律の公布などを一般に広く知らせることを目的として発行されるものです。

会社を解散した場合は、官報に解散したことを掲載する必要があるため、全国にある官報販売所に掲載の申し込みを行います。

清算会社は解散した日から2ヶ月以内に、事業年度開始日から解散日までの法人税確定申告を税務署に対して行います。

清算人は、売掛金や未収入金などの会社の債権を回収し、買掛金や借入金など会社の債務を支払います。

また、棚卸資産や固定資産など資産価値のあるものは現金化します。

そして、すべての資産・負債を清算した後に残る残余財産を株主に分配します。

残余財産が確定すれば、1ヶ月以内に税務署に清算確定申告を行います。

ここで、所得があれば納税します。

清算人は一連の清算事務が完了すれば、すみやかに決算報告書を作成します。

そして、株主総会を開催して決算状況を報告し、その承認を受けます。

株主総会で清算の承認を受けてから2週間以内に、法務局に清算結了の登記申請を行います。

清算結了登記が完了すれば、最後に税務署など各種機関へ解散の届出をする必要があります。

この届出には一般的に「異動届出書」や「登記事項証明書」など解散したことを証する書類が必要になります。

届出先は、「税務署」、「都道府県税事務所」、「市区町村役場」、「社会保険事務所」、「労働基準監督署」などの公的機関です。

添付書類は各機関によっても異なるので、各機関のウエブサイト等で確認するようにしてください。

会社には株式会社のほかに有限会社や合同会社などがあります。解散の手続きは、会社の形態によって異なります。表にすると以下の通りです。

| 株式会社 | 有限会社 | 合同会社 |

解散決議 | 株主総会特別決議 | 株主総会特別決議:総株主の半数以上(これを上回る割合を定款で定めた場合にあっては、その割合以上)であって、当該株主の議決権の四分の三(会社法の施行に伴う関係法律の整備等に関する法律第14条3項) | 総社員の同意(会社法641条3号) |

清算人会の設置 | 設置できる(会社法477条2号) | 設置できない | 設置できない |

代表清算人の登記 | 必要(会社法928条2項) [1] | 会社を代表しない清算人がいる場合のみ、代表清算人の登記が必要。(会社法の施行に伴う関係法律の整備等に関する法律第43条2項)[11] | 会社を代表しない清算人がいる場合のみ、代表清算人の登記が必要。(会社法928条2項2号) [1] |

会社は解散した後、解散した旨をすみやかに官報で公告しなければなりません。

債権者保護手続きが2カ月以上を要することが会社法により定められているため、公告を掲載してから2ヶ月間は清算結了できないことになります。

つまり、解散から清算結了まで最低でも2ヶ月以上の期間を要することになります。

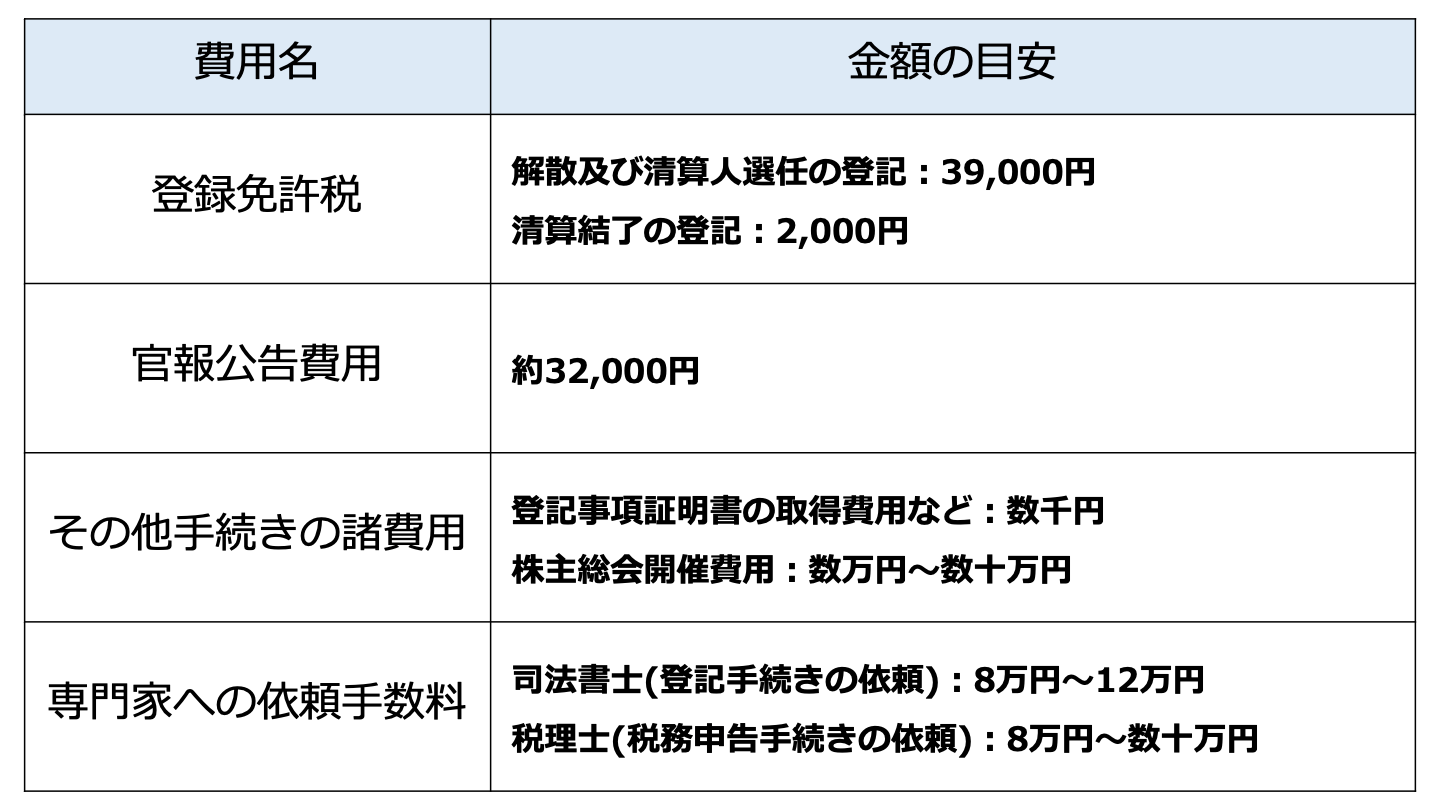

会社の解散手続きにかかる費用は、おおよそ40万円~50万円を見込んでおくとよいでしょう。

主な費用は以下のとおりとなります。

会社を解散した場合、登録免許税として「解散及び清算人選任の登記」39,000円、また「清算結了の登記」2,000円、合計41,000円がかかります。

官報公告への掲載料として約32,000円かかります。

登記事項証明書の取得費用など、手続きを進めるうえで数千円程度の手数料等がかかります。

また、株主総会開催費用として、数万円~数十万円になることもあります。

会社が解散をする際、場合によっては弁護士や司法書士、税理士などの専門家に依頼することもあります。

解散する会社の規模や、専門家に依頼する内容によって、費用は数万円~数十万円と異なります。

例えば、解散登記や清算結了登記に関する手続きを司法書士へ依頼する場合は平均的に8万円~12万円程度、税務申告に関する手続きを税理士へ依頼する場合は、8万円~数十万円かかります。

この章では会社の解散手続きをスムーズに行うためのポイントを説明します。

会社は解散しようと思ってもすぐに解散できるわけではなく、また清算の手続きには時間がかかります。会社の清算の手続きでは、様々な書類を作成し、関係各官庁に届け出る必要があります。

先述の通り、会社の解散・清算にあたっては、法務局で解散登記や清算結了登記の申請が必要です。法務局に提出する書類には厳しいルールがあり、正しく作成されていない場合は受理されません。時間をかけて書類を作成して法務局に持っていっても、不備があるとやり直しになり、何度も足を運ばなければならないこともあります。

こういったことから早めの事前準備が必要です。

清算の手続きで最も時間がかかるのは官報への公告です。

先述通り、官報での公告は、債権者が申し出るための期間を少なくとも2ヶ月間を指定しなければなりません。公告期間満了後、清算手続きが完了した後に、株主総会で決算報告書が承認され、「清算結了」となります。清算結了後2週間以内に清算結了を登記します。

一般にすべての手続きを完了するために少なくとも約3ヶ月が必要です。2ヶ月の公告期間中、清算人は債権の回収・債務の支払い・会社資産の換価などの清算事務を実施します。

仮にこの期間内に清算事務が完了しなければ、当然ながら「清算結了」は遅れることになります。清算事務を完了しないと、清算結了できません。したがって、会社の清算手続きをスムーズに終わらせられるかは、この2ヶ月の公告期間中にいかに早く清算事務を実施し、完了させられるかにかかっています。

会社の解散においては注意しておくべき点があります。

会社解散にも手間がかかりますが、その後の清算手続きも必要なことには改めてご注意下さい。特に債務超過などが理由で特別清算を実施する場合は手続きがより複雑です。[1]

会社を解散した場合でも、解散年度の確定申告が必要です。法人税法14条1項1号・4号により、会社の解散前・清算中・残余財産の確定後では事業年度の分け方が異なるなど[3]、通常の確定申告とは異なる部分が多く、手続きは簡単ではありません。

税理士などの専門家に相談し、間違いのないように手続きを進めた方が良いでしょう。

ここでは、税務署への提出書類としてまとめて見ていきます。

①異動届出書(解散届)

清算が結了すれば「異動届出書」を税務署に提出します。

内容は解散の届出です。

異動届出書の提出期限は特に決められていませんが、解散後、遅滞なく行うこととされています。

②給与支払事務所等廃止届

会社が給与支払事務所であるならば、「給与支払事務所等廃止届」の提出も必要になります。

③履歴事項全部証明書(コピー)

④解散事業年度にかかる確定申告書

解散の日の翌日から2ヵ月以内に、事業年度の開始の日から解散の日までの期間にかかる確定申告を行います。

⑤清算中の各事業年度における確定申告書

会社が清算中の場合でも、各事業年度について確定申告が必要になります。

清算中は、会社が解散した日の翌日から1年ごとの期間を1事業年度とみなし、各事業年度末日の翌日から2ヶ月以内に確定申告書を提出して、納税をしなければなりません。

なお、会社の解散の日の翌日から1年以内に残っている財産が確定し、清算が結了した場合は、清算中の確定申告の必要はありません

⑥異動届出書(清算結了届)

清算結了登記が完了したら、「異動届出書」を提出します。

会社の解散・清算手続きは複雑です。専門家のサポートを受けた方が安心であると言えるでしょう。この章ではどの専門家にどのように相談すると上手くいくのかを解説します。

顧問税理士がいる場合は、顧問税理士に解散手続きを依頼できます。顧問税理士は担当企業の経営状況に精通しているため、確定申告や貸借対照表の作成を依頼しやすく、その面でしっかりとしたサポートが期待できます。

税理士に解散手続きを依頼する場合は、解散・清算の際の登記手続は司法書士に依頼する必要があります。しかし、税理士法人が司法書士法人と連携して業務を実施している場合は、登記手続きまで任せることが可能です。

会社の解散などの登記申請は司法書士に依頼できます。また清算手続きをできるだけ自分で行い、法務局への登記申請のみは司法書士に依頼すれば、費用を抑えられます。ただし、司法書士は税務業務を実施しないので、会社の確定申告書の作成などは依頼できません。

多額の債務を抱えるなどの理由で特別清算や破産手続きを実施する場合、裁判所での手続きや金融機関・取引先などの債権者との交渉が必要になります。法的な手続きや交渉が必要なこれらの手続きは専門家以外には難しく、慎重に行う必要があります。債権者とのやり取りの際に適切に手続きを進めるためにも、弁護士に相談・依頼すると安心でしょう。

会社の解散・清算手続きには専門的な知識と経験が必要となりますので、弁護士やM&A支援機関などの専門家に相談することをお勧めします。そして相談した結果、会社の解散ではなくM&Aや事業譲渡によって会社の継続が可能なケースもあります。

会社の解散を検討している方の内、会社の事業を引き継ぐ第三者はいないと決めつけてしまい、M&Aは全く考慮していない方は少なくありません。しかし、譲り渡し側の経営陣が気づかなかった事業の価値を取引相手が高く評価し、M&Aに発展するケースもあります。そういった意味でもM&Aマッチングサイトのご利用がおすすめです。

M&Aサクシードでは、サービスを利用できるのは、審査を通過した法人のみであり、匿名で掲載できます。また全国8,000社を超える譲り受け企業様が登録していて、地域・業種を超えて、予想もしていなかった譲り受け企業様から声がかかることもありえます。複数からオファーが届くことが多く、複数の候補から納得のいく一社を選べます。また専門のコンシェルジュが、貴社の可能性を最大化しご成約に至るまで伴走します。

是非ご登録をご検討ください。

会社の解散・清算手続きのためにも、譲受人などにとっては自明だからこそ気づきにくい魅力を発見する意味でも、会社の解散を検討している方は早めに専門家やM&A支援機関などへのご相談をお勧めします。

仮に貸借対照表の帳簿価額で負債超過が生じたとしても、時価評価した結果、資産超過が判明するケースもあるので、早期の相談がカギになると言えます。

今回の記事が皆様の会社の解散・清算に関する理解を深めるきっかけとなれば幸いです。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。