吸収分割とは?新設分割との違いやメリット・デメリットを解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

吸収分割について、新設分割や事業譲渡との違いがわからずにお悩みの方もいらっしゃるのではないでしょうか。本稿では、吸収分割が他のM&A手法と違う点や、メリット・デメリット・手続き方法・事例について解説します。

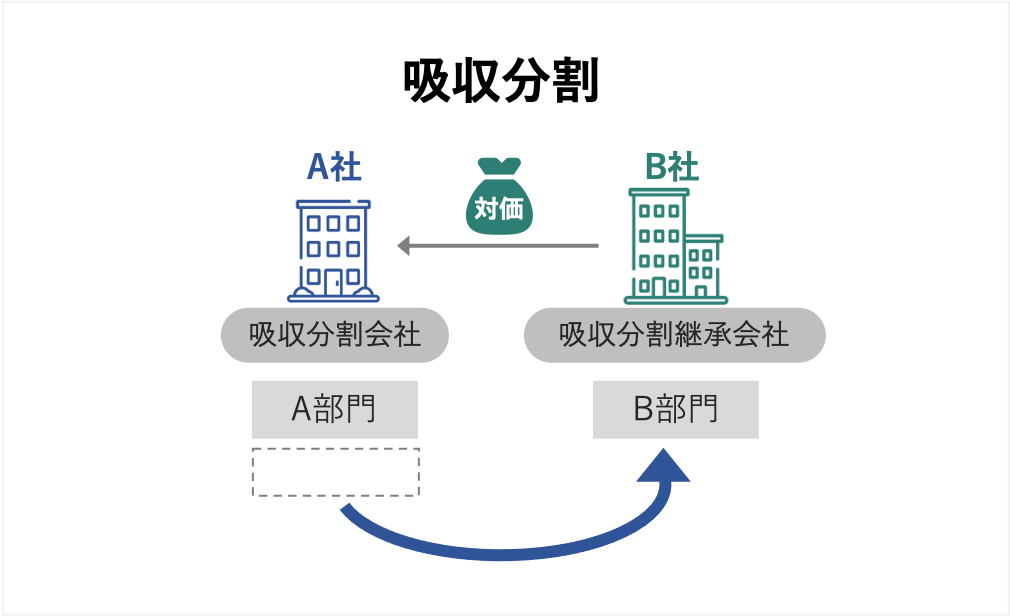

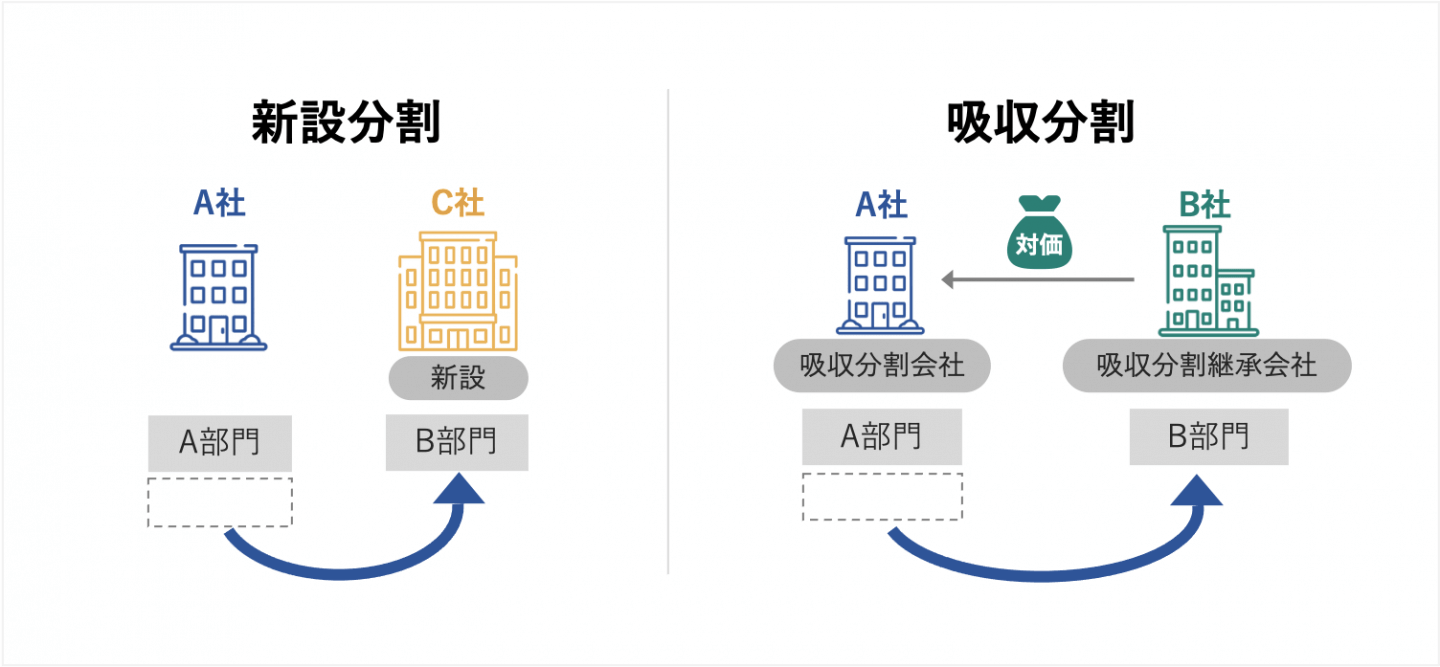

吸収分割とは、特定の事業を分割して別会社に承継する会社分割の手法のひとつです。吸収分割は、譲渡側企業が所有している事業に関する権利義務の一部、あるいは全てを分割し、譲受側企業に承継させるスキームとなります。

吸収分割などの会社分割のスキームでは、事業の譲り渡し側は分割会社と呼ばれます。分割契約書などの公的な書類では、一貫して分割会社と表記します。吸収分割には「分社型吸収分割(物的分割)」「分割型吸収分割(人的分割)」の2種類があり、それぞれの違いは以下の通りです。

分社型吸収分割とは、分割会社が自社の事業を分割し承継会社へ譲り渡す代わりに、対価として株式や金銭などを、分割会社自体が受け取る分割手法です。旧商法上は物的分割とも呼ばれます。

分割型吸収分割とは、事業承継の対価である株式や金銭などを、分割会社の株主が受け取る分割方法です。対価が株式の場合、分割会社の株主は承継会社の株主にもなります。

旧商法では人的分割とも呼ばれており、2006年5月に試行された新会社法において廃止されました。現在は「物的分割 + 配当」として区分されています。

新設分割も会社分割の手法のひとつであり、既存の会社に分割した事業を譲り渡す吸収分割とは異なり、新たに設立した会社に事業を省益する分割方式です。吸収分割分割では承継の対価として、分割会社に金銭などの交付も可能でしたが、原則的に新設分割では株式を交付します。

新設分割には、吸収分割と同じように「分社型吸収分割」「分割型新設分割」の2種類があります。

特定の事業を他の会社に直接承継する場合は吸収分割の手法を選択するのが一般的です。分割会社と承継会社との間に資本関係がない場合も、現金を対価として吸収分割が選択されます。一方で、分割対象の事業を一度分割会社の完全子会社に承継させた上で、分割会社が子会社の株式を取得する場合は、吸収分割・新設分割のどちらも選択可能です。

新設分割を選択した場合、分割対象事業に関係する許認可を新規に取得しなければならなくなるケースも存在します。新設分割では分割の効力発生日まで新設会社が存在しないため、許認可の取得申請ができず、会社分割の効力発生日から、スムーズに承継会社が新規事業を行えない可能性がある点には留意しましょう。

吸収分割と事業譲渡は、どちらも特定の事業の買収・売却のためのスキームとして利用されるという共通点があります。しかし、権利義務の承継に関する法的な扱い。債権者異議手続、労働契約承継法が適用されるか否かなど、多くの点で異なっています。

吸収分割において権利義務の承継は一般承継として行われます。一方で、事業譲渡の場合は権利義務の承継が特定承継として扱われます。

吸収分割では、事業承継のために債権者・契約の相手・労働者の個別の同意なしに、債務や契約上の地位・労働契約を承継可能です。事業譲渡では、これらの手続きに、契約相手や労働者の個別同意が必要であるため、吸収分割に比べ時間もコストもかかってしまいます。

事業譲渡では、対象事業に関係している債務まで承継する義務はありません。一方で、吸収分割においては、法定な契約や事前開示書類・事後開示書類の準備など、債権者異議手続きのための準備事項が複数存在します。

吸収分割で、債権者異議手続に異議申述期間も設けなければなりません。そのため、対象事業に付随する権利義務が少ない場合は、事業譲渡を行った方がスムーズです。

事業譲渡とは違い、吸収分割では労働契約承継法が適用されるか否かも大きな違いです。労働契約承継法では法的に定められた手続きや異議申し立ての申述期間が存在しますので、労働契約の承継にがスケジュール通りに進まない可能性があります。

一方で、事業譲渡の場合は、承継会社との合意の上、移籍に同意した労働者の労働契約を承継できますので、比較的手続きが簡便と言えるでしょう。しかしながら、労働者視点で見れば、労働契約承継法により自分たちの権利義務が保護されていますので、一概にどちらが良いとは言い切れません。

事業承継の対価として、承継会社は分割会社に対して株価の発行を選択した場合、多額の現金を用意する必要がありません。資産を簿価で承継することが認められる「適格分割」が適用されると、消費税が発生しないため税負担も減らせます。

吸収分割は包括承継に該当するため、事業譲渡などに比べて契約関係の移転手続きもシンプルです。前述のように、事業譲渡などでは労働者や取引先との契約、各種許認可を個別に行う必要がありますので、吸収分割は規模の大きい事業の承継手法として適しています。

吸収分割では、承継会社が必要としている事業のみを引き継げますので、経営統合後のシナジーも効率的に発揮できます。承継に必要な期間が比較的短く済むことも踏まえると、早期にシナジーを発揮可能しやすいスキームと言えます。

包括承継として扱われる吸収分割では、移籍させる労働者に個別に同意をとる必要がありません。しかし、労働契約承継法に基づいた手続きを取らなければ、分割そのものが無効となる可能性がありますので注意しましょう。

承継会社が上場企業の場合、吸収分割の対価として株式の発行を選択すると、一株あたりの利益が減少するため、株価が下落するリスクが存在します。

それと同時に、分割会社の株主が承継会社の株主となり、承継会社の株主構成も変化してしまいます。新しい株主に敵対的な人物がいた場合、分割後の業務に支障が出る可能性がありますので留意する必要があります。

吸収分割では、人事制度や事業運営の体制などの統合作業に時間を要してしまうと、現場が混乱する可能性が懸念されます。経営統合が想定したスケジュール通りに進まず、現場への負担が増加すると、経営に支障が出て期待したほどのシナジーを得られなくなってしまいます。

吸収分割では、会社法によって定められた手続きを、一定の期間内に行わなければいけません。他の組織再編スキームとは違い、労働契約承継法に関する一連の手続きが発生します。それに加え、債権者保護手続きや、公正取引委員会への事前届出の期間が30日しかない点が、分割を行う際に懸念事項となります。

その他にも、分割する事業によっては「競争法上の届出」「外為法上の届出」「許認可関係の届出」が必要になりますので注意しましょう。吸収分割のスケジュールとしては以下の通りです。

<吸収分割のスケジュール例>

吸収分割では、承継会社・分割会社ともに登録免許税を支払う必要があります。分割会社が支払う登録免許税の金額は、一律30,000円です。

承継会社が支払う登録免許税額は、分割によって資本の額が変動しない場合一律30,000円ですが、吸収分割によって資本金の額が増加する場合は、総資本額の0.7%の金額を支払う必要があります。ただし、資本金が増加した場合の登録免許税額が30,000円未満のケースでは、納税額は30,000円となります。

吸収分割では、司法書士などの専門家に相談・手続き代行・書類作成などを依頼した場合、その都度費用が発生します。各種依頼料金は相談相手や状況によって異なりますが、相場の一例としては以下の通りです。

<専門家への依頼費用の目安>

官報とは、政府が発行している新聞のことです。決算や合併など、会社に関する重要事項については会社法で掲載が義務付けられており、吸収分割に関しても同様です。掲載費用は文字数・行数によって変動します。『官報と官報広告・決算公告[1]』を参照すると、料金体系は以下の通りです。

<官報への掲載費用の目安>

[1]官報と官報広告・決算公告

吸収分割では、労働契約承継法に基づいて、分割が行われる事業に従事している労働者を保護することが義務付けられています。吸収分割は労働者の同意なしに移籍可能だとご説明しましたが、それは分割後も移籍した労働者に対して、同様の労働条件が担保されている場合に限ります。

労働契約承継法では「分割される事業に従事しているか否か」「分割計画書などに承継先企業への移籍が記載されているか否か」の2点が、労働契約を承継できるかどうかのポイントになります。

ただし、分割対象となる事業に従事していたとしても、労働計画書に記載されていなければ承継先企業には移籍できません。こういった場合は異議申し立てをすることで、移籍が認められる場合があります。

その他にも、分割最初の事業には従事していない労働者が、分割計画書に記されていたために承継先企業に移籍するケースもあります。労働者が移籍することになる条件について、それぞれ整理すると以下の通りです。

<労働者の属性別の移籍に関する取り扱い>

吸収分割では、移籍に関して事前に労働者格人の同意を得る必要がありません。しかし、労働契約承継法第7条において、労働者の理解を得るよう努めることが定められています。通常は、労働組合と協議を行う必要があり、労働組合がない場合は分割会社における過半数の労働者の代表と話し合いをしなければいけません。

吸収分割では、分割対象の事業に従事している労働者や、対象事業には従事していないが分割契約書に記載された労働者など、移籍する全員に対して個別の事前協議も行います。

この労働者個人個人に対する話し合いは、分割契約が締結されてから2週間以内に実施する必要がある点に注意しましょう。

労働契約の承継では、労働者及び分割会社と労働協約を締結している労働組合に対し、期限日までに通知を行います。通知の内容としては分割に関する概要や、事業承継後の労働者の待遇などです。

労働者・労働者組合への通知が行われると、そこから期限日までの間に労働者は移籍に関する異議申し立てができます。会社側としては、労働者から異議申し立てがあったからといって、不当な解雇などをできません。

吸収分割を行う場合、参加会社同士で吸収分割契約を締結することが、会社法で定められています。吸収分割契約では、あらかじめ定められた規定がいくつか存在しますが、会社分割以外の組織再編スキームと同様に、任意の規定を定めることも可能です。

吸収分割契約では、分割対象会社に対して、事業承継後に対象事業に関する競合避止義務を負わせる場合、その旨を明示するのが一般的です。ただし、承継先企業が完全子会社であるなど、グループ内企業であるケースではその限りではありません。

吸収分割契約における、会社法で予め規定されている法定記載事項としては以下の通りです。

<法定記載事項>

吸収分割のスキームでは、分割する資産の割合が少ないと簡易分割として扱われます。分割会社と承継会社ともに簡易分割の場合、一般的には株主総会を省略できるのですが、簡易分割であっても、株主総会を必ず行わなければならないケースがありますので注意が必要です。

具体的には、反対株主が保有している株式の総数が証券会社の総株式総数の1/6を超えた場合と、承継会社が譲渡制限会社であり、株式の譲渡に会社の承認が必要な譲渡制限株式を割り当てる場合などです。

親会社子会社間の略式分割においても、子会社が譲渡制限会社であれば、株式交付の際に株主総会行われなければなりません。

吸収分割では、事前に開示する事柄のひとつに「分割後に分割会社と承継会社における債務履行の見込みがあるかどうか」が存在します。しかし、会社法においては「債務の履行見込みがあるかどうか」の記載のみを義務付けており、実際に債務が不履行になった場合、分割が法的に無効となるかどうかは見解が分かれますので注意が必要です。

実際に吸収分割を行う際は、債務履行の見込みがある場合にのみ実施するのが安全と言えます。債務が不履行になるかどうかは、キャッシュフローの問題です。債務超過であったとしても債務履行ができる場合もありますので、吸収分割を行う相手会社のキャッシュフローの観点から判断するようにしましょう。

吸収分割は合併などのスキームと同様に、分割を行う事業に関する個別の財産や権利義務についてはそれぞれ包括的に承継されます。ただし、不動産の所有権の移転登記など、第三者への権利が移動したことを明示する必要がある資産については、それらを証明する手続きが必要です。

分割対象事業に付随する許認可がある場合は、許認可取得のために必要な手続きや期間を、事前に監督官庁へ確認しましょう。分割効力が発生した日に、承継した事業に関する許認可得ていなければ、事業を運営する上で重大な問題に発展しかねません。

一般的に、許認可の申請から取得まで時間がかかる場合は、実際の吸収分割に先行して許認可申請を行う分割準備会社を設立します。

吸収分割を行う際、分割会社が連結子会社の株式を取得する場合「逆取得」となり、承継会社は帳簿価格で資産や負債を引き継ぎます。その一方で、分割会社は帳簿上の資産と負債の差額が子会社株式に変換されるため、分割に伴う移転損益は発生しません。

ただし、元から連結子会社であったとしても、連結財務諸表上は分割会社が承継会社を取得した扱いとなります。

吸収分割後に、承継会社が分割会社の持分法適用会社となる場合、受け取る株式は関連会社株式となり「取得」として扱われます。そのため、承継会社は資産・負債に関しても時価で引き継ぐことになります。逆取得の場合と同様、分割会社側には分割に伴う移転損益は発生しません。

ただし、承継会社が持分法適用会社となるため、のれんと持分変動差額について処理をしなければならない点には注意しましょう。持分変動差額とは、親会社の持株比率が減少した場合に発生する、個別の貸借対照表と連結貸借対照表、それぞれに記載された資産に生じる差額のことです。

上記の二つのケースに当てはまらない場合、分割会社が対価として受け取った承継会社の株式は「その他有価証券」として扱われます。その他有価証券の場合、法的には「取得」として扱われ、承継会社は時価で資産や負債を引き継ぎます。

その他有価証券の価格は、承継する事業の時価・承継会社の株式の時価など、信頼性があり測定可能な時価に基づいて算出されます。時価が変動するため、前述の2種類の会計処理とは異なり、分割会社側も、分割に伴う移転損益が発生する点には留意しておきましょう。

吸収分割を行うにあたって、分割が「合併類似適格分割型分割」に該当しない場合、繰越欠損金を引き継げません。会社分割が合併類似適格分割型分割として扱われるのは、以下のすべての条件が満たされた場合となります。一般的に、全ての条件が満たされるケースは稀ですが、しっかりと把握しておきましょう。

会社分割で、承継会社の資本金及び資本積立金の合算が大きく増加すると「法人住民税の均等割」「事業税の資本割」が増加し、税負担が増す可能性があります。。そのため、吸収分割を行う際には、あらかじめ資本金の増加が自社の税務上どのような影響を与えるのか資産しておきましょう。

会社分割で承継会社が不動産を取得した場合、通常は不動産取得税が課せられます。不動産取得税の税率は固定資産税評価額の4%です。発生した場合は多大なコストがかかるため、吸収分割を行う際には事前に税務上の影響を予測しておく必要があります。

しかし、以下の条件を満たした場合は不動産取得税が非課税となります。

<(1)分割型分割で不動産取得税が非課税になる条件>

<(2)分社型分割で不動産取得税が非課税になる条件>

2020年7月ソフトバンクは、同社のアニメ専門配信サービス「アニメ放題」の事業を、吸収分割によりU-NEXTに承継すると発表しました。[2]ソフトバンクの発表によると、経営の効率化を進める取り組みの一環として会社分割を行ったとのことです。

かねてより協業パートナーであり、動画配信サービスの運営ノウハウの豊富なU-NEXTにアニメ放題の事業を承継することで、事業そのもののさらなる成長にも繋げる狙いがあります。

2020年2月、ぐるなびはスキー場に関する情報を発信する「SURF&SNOW」の事業を、SGグループ株式会社の100%子会社である株式会社インプレイに吸収分割の形で譲り渡すと発表しました。[3]

ぐるなびがこの証券に踏み切った理由としては、中核事業である飲食店の販路支援における収益体質の強化に取り組んでいた際に、承継先企業から吸収分割の提案があったためです。

2020年11月、TIS株株式会社は中央官庁自治体など、行政機関向けの事業の一部を、100%子会社である株式会社インテックへ吸収分割を行い承継すると発表しました。[4]

事業承継を行う背景には、インテックへの事業承継を行い、当該事業のブランド化と競争力強化を行い、グループ全体の価値向上を図る狙いがあるとのことです。なお、実際の分割予定日は2021年4月とされています。

不動産関連事業を営むGA technologiesは、投資用マンション向けリノベーション事業などの不動産賃貸管理事業を、同社の100%子会社であるリーガル賃貸保証へ、2020年5月付で吸収分割の形で承継しました。[5]

GA technologiesグループは、この事業承継により、グループ内の人的資源・事業用資産の効率的な活用を見込み、さらなる収益力向上を期待しているとのことです。

2020年4月、サッポロホールディングス株式会社は、同社の北米における酒類事業の一部を、完全子会社であるサッポロビール株式会社に吸収分割によって承継させました。[6]

これにより、サッポロホールディングスグループは一貫したブランドの世界戦略のもと、グローバル展開をさらに加速させる方針です。

介護関連事業を営んでいるトーカイ(9729)は、2019年1月イビデン産業株式会社の福祉用具貸与事業及び福祉用具販売事業を吸収分割により承継しました。[7]

この事業承継により、トーカイは中部地方における顧客基盤の拡大とシェア向上によるグループの更なる成長を目指しています。

オンラインゲーム運営事業などを行うマイネット(3928)グループの株式会社マイネットゲームスは、2019年4月に株式会社INDETAILのゲームサービス事業吸収分割による承継しました。[8]

この後、事業承継のシナジーにより、マイネットゲームスはサービスの種類をさらに拡充させていきました。

株式会社マーケットエンタープライズは、2018年12月に株式会社プロトコーポレーションが展開するリユース総合情報サイトを運営する「おいくら事業」を吸収分割による承継しました。[9]

マーケットエンタープライズは「おいくら」のプラットフォームを活用した販路拡大により、より広範囲のユーザーニーズに応えるため今回の吸収分割を行ったと発表しています。

[2]SoftBank

[3]ぐるなび

[4]日本経済新聞

[5]株式会社GAtechnologies

[6]日本経済新聞

[7]日本経済新聞

[8]株式会社マイネット

[9]会社分割(簡易吸収分割)による事業の承継に関するお知らせ(マーケットエンタープライズ)

吸収分割は、事業譲渡などと比べ少ない資金で実行可能で、包括承継のため各種手続きも非常にシンプルな点がメリットとなります。しかしながら、労働契約の移行手続きを始めとする実務上の留意事項がいくつかあり、手続きに失敗すると分割自体が無効になりかねません。

事前に行う必要がある公正取引委員会などへの届出に期限がある点も踏まえると、吸収分割を行う際には早い段階から外部の専門家と連携を取る必要があります。

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。