【ひな型付き】M&Aで使用する契約書をわかりやすく解説

更新日:2023年11月08日

M&A・事業承継

- 記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

M&Aでは、秘密保持契約書や基本合意契約書、株式譲渡契約書などの契約書を作成します。この記事では、各契約書に記載する内容をご説明します。また、実際のM&Aで使える契約書のひな型も掲載しています。

M&Aの流れと必要な契約書は以下の通りです。

手順 | 内容 | 必要な契約書 |

|---|---|---|

① | M&A専門業者の選定・契約 | アドバイザリー契約書 |

② | M&A相手候補の選定 | 秘密保持契約書、意向表明書 |

③ | 交渉・基本合意書の締結 | 基本合意契約書 |

④ | デューデリジェンスの実施 | なし |

⑤ | 最終契約の締結 | 最終契約書 |

⑥ | クロージング | なし |

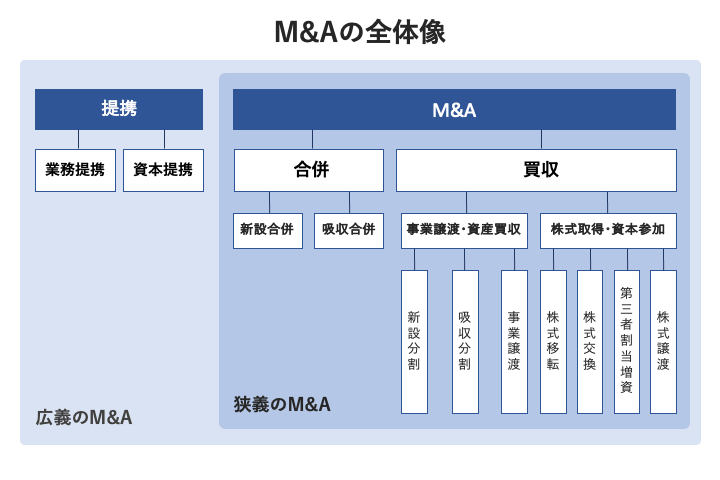

M&Aで用いられる主な契約書・必要書類は以下の5つがあります。

今回はこれらの契約書を解説していきます。

なお、詳細な内容は後述していきます。

秘密保持契約書は、M&A進めるにあたって最初に出てくる契約書となります。

秘密情報保持契約書は機密保持契約書などとも呼ばれます。

M&Aにおいては情報の取扱がとても重要になるため、その取扱を規定したものとなります。

アドバイザリー契約書は、M&Aの専門家と締結する契約書となります。

M&A全体をコントロールするファイナンシャル・アドバイザリーやデューデリジェンスを実施する専門家などと業務内容、契約金額などを合意する内容となります。

意向表明書は、交渉を始めるにあたって買収する側が交渉内容について提案する書類となっています。

交渉前にある程度当事者間で条件の目線を合わせるための書類ですが、必ず締結されるものではないものとなります。

基本合意契約書は、最終契約書の締結に向けて重要な条件について合意された内容を確認するために締結される契約書となります。

当該契約書も必ずしも締結されるものではなく、必要に応じて締結される契約書となります。

最終契約書は、当事者間で詳細な内容や条件まで合意された契約書となります。

最終契約書はスキームによって、株式譲渡であれば「株式譲渡契約書」、事業譲渡であれば「事業譲渡契約書」となります。

秘密保持契約書は、銀行などから持ち込まれストた案件に対して興味がある場合に詳細な情報を開示してもらうため、締結されるものになります。

当該契約書を締結することで詳細な情報が開示してもらえます。

秘密保持契約書は、機密保持契約書などと同じものでCA(Confidential Agreement)やNDA(Non-Disclosure Agreement)などと略されるケースもあります。

秘密保持契約書はアドバイザーと締結されることもありますが、アドバイザーと交渉するわけではないので当事者間で記名・押印されることが一般的です。

交渉の過程でお互いから情報が提出されることも多いので当事者間で締結していなければ意味をなしません。

また、案件の詳細な情報を開示する目的のみのために締結されるものであれば、買収する側だけが記名・押印する差入型を利用する場合もあります。

いずれにしても売却側から情報を提供されることになるため、買収する側は提出が必要な契約書になります。

目的に応じて締結先・用いる形式が異なることになります。

秘密保持契約書の中では秘密情報の範囲を定義することも重要となります。

M&Aにおいては書面の情報だけでなく、口頭でも情報を受領することも非常に多くなります。

開示される情報が非常に多岐に渡り、合理性を持たないものも秘密情報も含まれる可能性があります。

そのため、秘密情報に含まないものを定義し、合理性を持たないものは除外することが一般的です。

以下のような項目が除外されるものとして定義されることが一般的です。

秘密情報契約書は、情報を受領した側が他の目的に転用したり第三者に開示および漏洩を避けたりすることを目的に締結されます。

そのため、秘密保持義務は、秘密情報の目的外の使用の禁止と第三者への開示の禁止が中心になります。

秘密保持の開示が許されるのは締結当事者間であり、M&Aの検討や遂行には当事者の役員や従業員などが関わることになるので開示範囲として締結当事者の役員および従業員などが定義されます。

また、会社によればグループ会社の役員や従業員などが関わるケースもあるため、必要に応じて定義の範囲として入れておく必要があります。

その他、法令等の要請に従い、開示をする場合や、検討を進めるにあたり、弁護士、会計士、ファイナンシャルアドバイザリーなどに対して開示する場合などが規定されることが一般的です。

秘密保持契約書には秘密保持を継続する期間が定められます。

期間が定められなければ永遠に秘密保持義務を負うことになりますが、期間なく秘密保持義務を負うことは現実的ではありません。

そのために一般的に期間が定められるのです。

秘密保持契約書の有効期間は一般的に1年から3年程度で定められます。

期間の長短は対象となる会社が属する業界や案件の機密性、当事者間の案件の頻度などに応じて異なります。

情報として陳腐化しやすいものであれば期間は短くなります。

M&Aの検討が終了した場合に提供された情報の取り扱いが規定されたのが、秘密情報の返還や廃棄の項目となります。

秘密情報が手元に残った状況になると意図せず情報漏洩や目的外に使用されるリスクがあるため、そのリスクに対応したのが、当該項目となります。

紙の資料だけが渡されていた時代であれば、返還することが可能でしたが、現代においてはデジタル化が進み、情報を完全に返還あるいは消去したことを確認することは難しく、当該項目はある程度の緩和されることも多くなってきています。

なお、返還や廃棄を行ったかについては確認が難しいため、廃棄証明書などを発行する場合もあります。

秘密保持契約書においても、契約に違反することにより損害が発生する可能性もあるため、損害賠償責任について規定されます。

情報漏洩による発生や損害額との関係を立証が難しいため、具体的に規定されているケースもあります。

日本の企業同士であれば準拠法は日本法となるため、特段問題になりません。

また、管轄の裁判所はそれぞれの本社の場所により、異なりますが、大企業であれば東京地方裁判所等に設定されることが多いです。

一方、海外の企業と締結する場合には、準拠法や管轄裁判所について問題になります。

お互いの国に設定すると偏った結果になる可能性もゼロではないため、第三者の国に設定するケースもあります。

いずれの場合においてもお互いの協議の上、設定することになります。

その他の条項として、開示された情報の正確性についての免責や、秘密情報の対象となる会社の従業員への接触・勧誘の禁止などが規定されることがあります。

アドバイザリー契約書は、M&Aアドバイザーや会計士などの専門家と締結する契約書となります。

M&Aアドバイザーは取引の全体の管理や候補先の選定、契約書等の作成支援、手続き上の助言、相手先との交渉などを担います。

また、専門家については法務デューデリジェンスや会計・税務デューデリジェンスを担います。

M&AアドバイザーについてはM&A案件が動き始めたタイミングで締結することになります。

一方で、専門家についてはデューデリジェンスを実施するタイミングで締結することになります。

ここでは主に業務の範囲が広い、M&Aアドバイザーに関連する契約書ついてみていきます。

アドバイザリー契約書はM&Aアドバイザーと各当事者と契約を締結します。

契約形態には「専任契約」と「非専任契約」があります。

依頼したM&Aアドバイザーのみと契約を締結する形態を「専任契約」といいます。

一方で、複数のM&Aアドバイザーと契約する形態を「非専任契約」といいます。

M&Aアドバイザリーの業務は先述した通り、多岐に渡ります。

相手先の選定から始まり、専門家の選定、相手先との交渉など業務の範囲は広くなります。

そのため、業務範囲を絞ることで責任範囲を明確にします。業務契約書上で業務内容が規定されることになります。

以下が一般的なM&Aアドバイザリーの業務内容の例です。

一方、専門家についてはデューデリジェンス業務を行うことになります。

それぞれの専門家、会計であれば、財務・税務デューデリジェンス、計画策定業務、場合によっては企業価値算定、法務であれば、法務デューデリジェンスや契約書作成支援、独禁法対応などが業務内容になります。

M&Aアドバイザリーについては数ヶ月から1年程度で規定されることが一般的です。

一方で、専門家はデューデリジェンスの期間が対象となるため、M&Aアドバイザーと比較して短期間となり、3ヶ月前後で規定されることが多いです。

M&Aアドバイザーの報酬体系は以下のように大きくは4つの報酬で成り立っています。

これらの報酬は組み合わせにより決まっていきます。

それぞれの内容をまとめると以下の表となります。

着手金 | M&Aアドバイザーとアドバイザー契約を締結した時に支払われる報酬。 |

中間金 | 基本合意などを締結した時に支払われる報酬。 |

成功報酬 | クロージング時に支払われる報酬 |

リテイナーフィー | 契約期間内で毎月一定額が支払われる報酬。 |

ここで成功報酬ですが、M&Aアドバイザー業界では特有の報酬体系で決まっています。

それは「レーマン方式」と呼ばれる取引金額によって報酬が異なるという報酬体系です。

多くのアドバイザーは最低報酬金額を設定しつつ、取引の金額に応じて設定された率を乗じて計算される報酬体系となっており、規模が大きくなればなるほど報酬額が大きくなります。

一方、専門家は工数に応じた報酬設定になっており、取引の複雑性、規模などから想定される工数設定されます。

免責事項として故意または重過失を除いて免責されるということが一般的に入れられています。

意思決定はあくまで企業側で責任を負うもので、案件が成立しなくても専門家などは責任を負わない点は留意が必要です。

専門家などとは個別に秘密保持契約書を締結するのではなく、アドバイザリー契約書に織り込まれることがほとんどです。

ここでは、秘密情報の定義や秘密情報の開示範囲などが規定されることになります。

金融機関系のアドバイザーの場合、買収資金の調達などを自社の融資で優先的に実施することをアドバイザリー契約書に織り込まれるケースがあります。

ただし、あくまで優先的に実施できるだけであり、必ず当該先に提供を求めるかは案件次第となります。

意向表明書は、ビットなど入札案件などに用いられるものとなります。

意向表明書は買収する側からの買収提案書の位置付けになっています。

M&Aの案件で必ず必要な書類ではないですが、デューデリジェンスなどを始める前に独占交渉権を与えたい場合など必要に応じて買収する側から提出される書類となります。

意向表明書の最初には、会社の紹介ということで譲受主体と企業の概要を記載します。

グループの子会社が取得する場合などは譲受主体と企業概要、グループの概要など譲受先がわかる情報が記載されることになります。

記載される情報は以下のような項目で会社の基礎的な情報となります。

案件を進めるにあたって、買収目的を記載してもらうことになります。

シナジーの創出や事業拡大、業務の内製化など会社によって目的は様々であるため、買収目的を明確にしてもらうことになります。

案件を進めるにあたって、取得割合や取得スキーム、株式譲渡、事業譲渡、合併など希望するスキームを記載することになります。

特に取得割合などは希望する割合と整合しているのかなどを確認するために必要な情報となります。

上記でM&Aのスキームを記載すれば、スキームから対象となる企業あるいは事業などが明確になります。

対象となる企業や事業に対して計算された本件の希望金額をここで記載することになります。

また、ここでは株式価値だけではなく、その前提となった事業価値、また事業価値の算定前提、ネットデットなど計算の根拠なども記載されることになります。

あくまで現時点での価値であるため、デューデリジェンスに発見された項目などが考慮されることで変動する可能性がある旨も記載されます。

金額が決まると資金をどのように準備するかを記載します。

手元資金で取得するのか、金融機関から資金を調達してするのかなど現時点で考えられている方法を記載することになります。

意向表明を提出したのちのスケジュールを記載することになります。

デューデリジェンスや契約書交渉、その後の社内手続きなどを含め、最終契約の締結予定日やクロージング日などが記載されます。

特に社内決裁のタイミングやかかる時間については、その後のスケジュールに影響するため、記載が求められるケースが多いです。

ここで全体のスケジュールが希望しているものと合致しているのかを確認するため、記載が必要となります。

意向表明書ののち、デューデリジェンスに進むことになります。

意向表明の段階で候補者を絞ってもらうため、独占交渉権の付与を求める企業もあります。

ここでは独占交渉権の希望を記載することになります。

ただし、入札案件などになると複数の候補者にデューデリジェンスに進んでもらうことが一般的であるため、当該項目は入れることができないこともあります。

意向表明書では、デューデリジェンスの実施範囲や依頼先などを記載することになります。

一般的な財務税務デューデリジェンス、法務デューデリジェンスから、案件によっては人事デューデリジェンス、ビジネスデューデリジェンス、システムデューデリジェンスなどが対象となってきます。

それぞれ専門家に依頼することになりますが、依頼先も記載することが求められることもあります。

買収後の経営方針などは買収される会社にとっては大きな影響を受けます。

特に従業員の引き継ぎなどは従業員を守りたい経営陣からすれば重要な項目で案件を進めるにあたっては影響があります。

そのため、買収後の経営方針を記載することになります。

その他、経営陣の体制や事業戦略なども記載することもあります。

基本的に意向表明書には法的拘束力は有しません。

記載しなくてもいい項目でもありますが、法的拘束力がないことを明確にするため、法的拘束力がない旨が記載されます。

意向表明書はあくまで法的拘束力がない書類ですが、ここで記載した項目がその後の交渉の前提になることもあるので、全体的に記載内容は留意しておく必要があります。

意向表明書は他社よりも有利な条件を提示していることが重要になります。

そのため、その補完ができるような項目を記載することで入札などにおいては有利になります。

意向表明書の中でも重要な項目は価格となります。

その価格を援助できるような情報を記載することで他社の条件よりもよく見えるように記載しましょう。

基本合意契約書は、ある程度重要な条件が大筋で合意した時点で、その時点において当事者間でいくつかの基本的な項目について合意する目的で作成、締結されます。

名称については案件ごとに異なり、LOI(Letter of Intent)やMOU(Memorandum of Understanding)などと略されることもあります。

案件ごとに合意する内容は異なりますが、取引内容や日程、独占交渉権の付与、法的拘束力の範囲などが記載されます。

なお、基本合意契約書は基本的に法的拘束力を有さないことが通常ですが、内容によって法的拘束力を持たせる項目もあり、その範囲については明記されます。

基本合意契約書はあくまで交渉の過程で大筋の内容が合意できたものであるため、最終的な合意ではなく、その時点の合意事項である点は留意が必要です。

また、基本合意契約書は必ず締結されるものではなく、案件に応じて締結されることになります。

用いるM&Aスキームはこの時点で合意されたスキーム、ストラクチャーを記載します。

交渉時点であるため、1つに絞らず複数のスキームが記載されることもあります。

また、事業譲渡などを想定している場合においては、対象となる資産・負債が必要となりますが、基本合意書の段階では大枠の資産・負債などのみが記載されることが多いです。

契約条件の中で金額が重要な内容になりますが、基本合意書を締結する段階では金額は確定しておらず、一定の幅を持たせて記載されることが一般的になります。

また、数字ではなく、算定の考え方だけが記載されるケースもあります。

取引を進めるにあたって、最終契約を締結するにあたり前提となる条件がある場合にはこちらに記載されることになります。

また、役員の処遇や従業員の引き継ぎなどその他最終契約に向けて織り込まれることが想定される条件も記載されます。

基本合意書は双方で合意した項目あるため、双方で合意した重要な条件が記載されることになります。

最終契約締結に向けて、基本合意書では今後のスケジュールが記載されます。

デューデリジェンスのタイミング、契約書交渉、最終契約書の締結、クロージングなど重要な項目について大まかなスケジュールが記載されることが一般的です。

基本合意契約書がいつのタイミングで締結されているかにもよりますが、デューデリジェンスが始まる前やデューデリジェンスの途中で締結されている場合にはDDの協力義務が規定されていることがあります。

これは、相手の協力がなければデューデリジェンスは効率的に進むことがないからです。

また、デューデリジェンスの費用負担についても基本合意契約書で規定されます。

それぞれデューデリジェンスで発生した費用はそれぞれの当事者で負担することが一般的ですが、独禁法対応など一部両当事者の業務を一手に依頼をする業務もあるので、そのような業務があれば負担関係が記載されることもあります。

秘密保持契約が締結されており、効力を有している場合には新たに条項を設ける必要はないですが、秘密保持契約の効力を確認し、基本合意契約書を締結したという事実を秘密情報も定義に追加されるケースもあります。

M&A案件を進めるにあたっては買収する企業にとってはデューデリジェンスなど時間や費用をかけることになります。

M&A案件が進むにつれ負担が増えるため、買収する企業にとっては独占交渉権の付与を要求することは当然といえます。

一方、買収される企業にとっては複数の候補者がいることで金額含め、いい条件が出てくる可能性があります。

そのため、独占交渉権の付与は消極的になります。

基本合意契約書を締結するタイミングによりますが、当該事項は当事者間の力関係で設定されることになります。

ただし、ある程度基本的な項目が合意されたタイミングなので、基本合意契約書に独占交渉権が付与されることも多いです。

また、独占交渉権の期間は3ヶ月から6ヶ月程度で設定されます。

基本合意契約書の有効期間は、デューデリジェンスや契約交渉を経て最終契約を締結することも想定して余裕を持った期間で設定されます。

また、上記の独占交渉権の項目があるのであれば、独占交渉権との期間と整合性を持たせる必要があります。

日本企業同士のM&A案件であれば準拠法は日本法になります。

また、管轄の裁判所も日本のどこかの裁判所となり、当事者の本社がある地域の裁判所になることが一般的です。

一方、海外の企業とのM&Aの場合は、基本合意契約書の違反した場合に、どのような法的措置がとれるかどうかを考慮して準拠法や管轄を規定する必要があります。

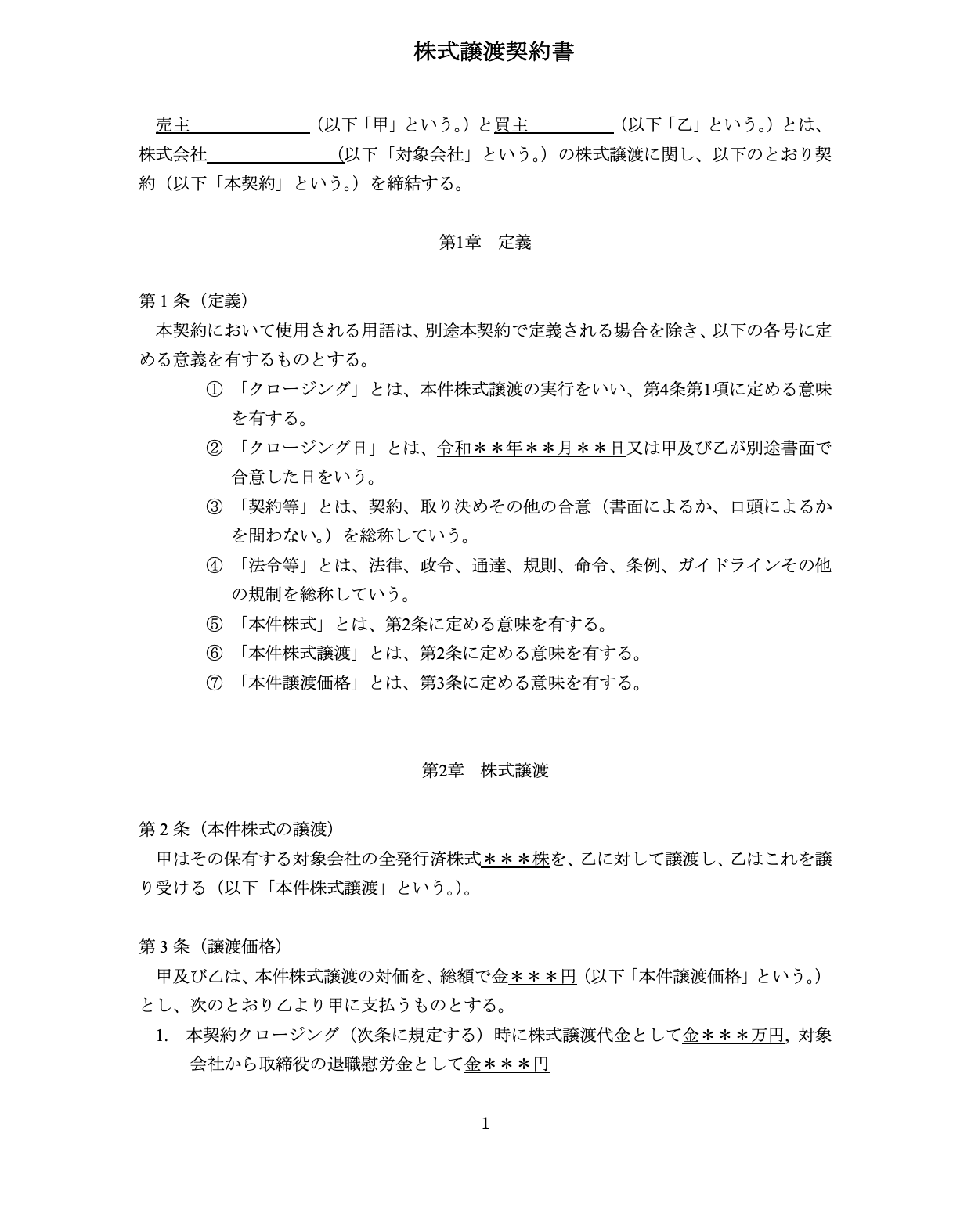

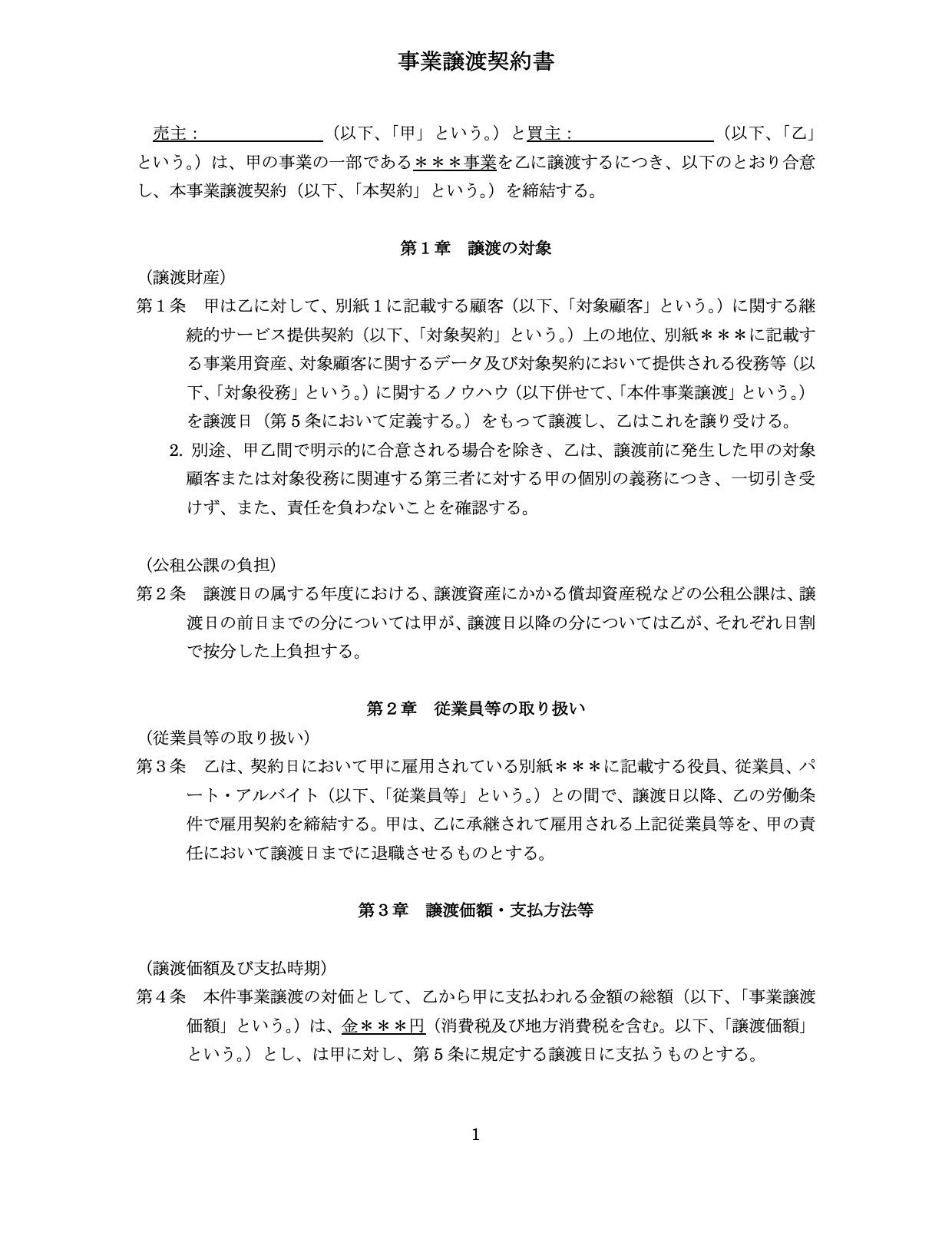

最終契約書は、契約当事者間がM&A案件実行に向けて締結される契約書となります。

最終契約書はスキームによって、「株式譲渡契約書」「事業譲渡契約書」「総株引受契約書」「合併契約書」など様々あります。

当該契約書により、譲渡価格や譲渡条件、クロージング条項などが定められることになります。

ここでは実務上扱われる数が多い「株式譲渡契約書」を中心に解説していきます。

まず株式譲渡契約書では、契約書内で繰り返し用いられる用語について定義されます。

契約書の本文で定義を入れられるケースもありますが、契約書の分量が多くなると使用されているかどうかなどわかりにくい部分が生じてしまうため、冒頭で定義される方が一般的な方法となっています。

次に記載されることになるものが譲渡の対象物、譲渡価格、その他譲渡条件などが記載されることになります。

株式譲渡契約書では当然譲渡の対象物は株式になります。

合わせて株式数も記載されることになります。

また、事業譲渡契約書では事業譲渡の対象となる資産・負債が記載されます。

実務上、詳細な内容については別紙などを入れることで対応されることがほとんどです。

項目通り、ここでは譲渡代金が記載されることになります。

スキームによっては一部退職慰労金で支払う場合などはその旨も記載されます。

その他の譲渡条件として価格の調整条項がある場合やアーンアウト条項、エスクロー条項などがある場合にはここで記載されることになります。

価格調整条項はクロージング日までの株式価値の変動を反映して、事後的に価格を調整する項目となります。

季節変動が大きく、売上などの変動が大きい場合などに当該項目が入れられることがあります。

アーンアウト条項は、クロージング日において一定の譲渡価格を支払うことに加え、クロージング日以降の一定期間での業績に対して目標を設定し、目標を達成した場合に支払われる項目となります。

事業計画の見立てや双方の譲渡価格に相違が生じている場合などに当該項目が入れられることがあります。

後述する表明保証違反など売主に補償責任が生じた場合に、売主の支払能力が失われていないように一定期間エスクロー・エージェントと呼ばれる中立的な第三者に譲渡代金の保管をしてもらうことがあります。

これをエスクロー条項といいます。

当該条項に似た条項として支払留保というものもあります。

いずれも売主の表明補償違反などに生じた場合に備えた条項となります。

表明保証とは、契約当事者間で事実関係や法律関係について真実性や正確性を表明して、保証することをいいます。

表明保証は売主側が負うことは当然のことながら、買主側にも表明保証義務が生じます。

それぞれの表明保証の内容は異なりますが内容は細かいため、契約書本文ではなく、詳細な内容は別紙に記載されることが一般的です。

主な内容としては以下のような項目があります。

これら以外にも記載される項目もありますが、主には上記のような内容となっています。上記に合わせてデューデリジェンスで発見された問題点などが付け加えられることになります。

誓約事項はクロージング前とクロージング後に分けられ、取引を実行するにあたり円滑に進むよう規定されたものとなっています。

クロージング前の誓約条項としては、取引を実行するために必要な手続の履践、取引の実行前に改善すべき問題点への対応などがあります。

具体的には、譲渡に向けて取締役会の開催やチェンジオフコントロールへの対応、許認可の届出などが一例としてあげられます。

クロージング後の誓約条項はクロージング前の誓約条項よりも少なく、競業避止や勧誘禁止、クロージング後の追加的行為などが記載されます。

M&A案件においては一定の前提条件を満たさなければ、取引が実行されないという旨が契約書上、記載されます。

これはクロージング条項とも呼ばれ、当該条項が実行された場合のみ、取引も実行されます。

株式の譲渡手続きやチェンジオブコントロール、許認可の取得、届出などクロージングまでに実行していなければ手続が進まないものが該当します。

当該条項は誓約条項にも記載されており、遅滞なく対応する必要がある項目となっています。

補償とは、株式譲渡契約書上の義務違反や表明補償違反があった場合に、当該違反に伴って発生する損害を補填する項目となっています。

内容としては、違反に対しての責任範囲、補償金額、請求できる期間などが記載されます。

項目ごとに追うべき責任が異なりますし、金額についても違反した内容によって限定されることになります。

また、請求できる期間は1年程度が多く、1年未満で設定されることは実務上少ないです。

解除条件はクロージングまでにある一定の事由が生じた場合に解除できる旨が記載されることになります。

株式譲渡契約書締結からクロージングまでは一定期間が置かれることが一般的で、その期間内にクロージング条項を満たすなどのアクションが予定されます。

そこで株式譲渡契約締結時には想定できなかった事項が生じた場合に備えて規定されるのが解除条項となります。

その他、株式譲渡契約書上、競業の禁止や秘密保持義務、準拠法、管轄などが記載されることになります。

そして、最後に原本の取り扱いや契約当事者の名前、住所などが記載されます。

本文は以上になりますが、その後ろに別紙として詳細な内容が添付されることになります。

ここまでM&Aに関連する契約書や必要書類を解説してきましたが、いかがでしたでしょうか。

契約書や必要書類は文言も難しく、読むには難しい内容かもしれませんが、それぞれの契約書や必要書類には読む上でポイントになるところがあるので、そこを理解してポイントさえ外さなければ問題にはなりません。

一方で、案件を進めるにあたって押さえておかないといけないところはしっかり理解して契約で失敗しないようにしましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。