M&Aにおける法務の概要 関係する法律や法務手続きを徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aの法務では、会社法や金融商品取引法など、さまざまな法律の規定を確認する必要があります。今回は、M&Aに関係する法律や、M&Aのプロセスで必要となる法務手続きをくわしく解説します。(公認会計士 西田綱一 監修)

M&Aを行うには、法律の知識が不可欠です。

M&Aを適法に行わないと、M&Aが無効になってしまう可能性があるからです。

また場合によっては、損害賠償の請求が発生するケースもあります。

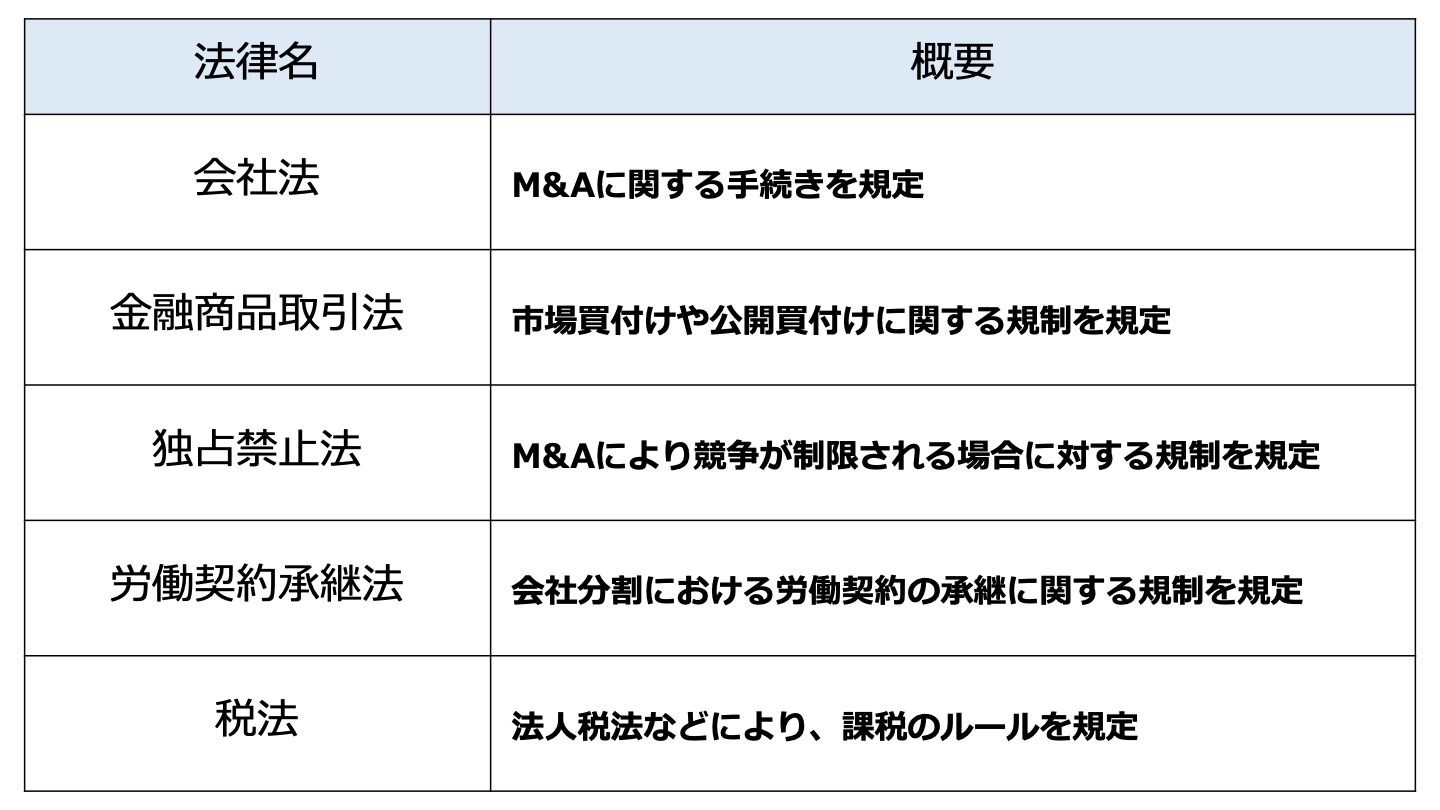

会社法は会社の設立、組織、運営及び管理に関する法律です。[1]

これらについては、他の法律に特別の定めがある場合を除き、会社法の定めに従います。[1]

会社法には、M&Aに関する手続きなどが規定されています。

金融商品取引法は、企業内容等の開示の制度を整備するとともに、金融商品取引業を行う者に関し必要な事項を定めた法律です。[2]

有価証券の発行及び金融商品等の取引等を公正にし、有価証券の流通を円滑にすることなどを目的としています。[2]

金融商品取引法は、M&Aのスキームの内、株式譲渡における市場買付けや公開買付け(TOB)に関する規制を設けています。

独占禁止法とは「私的独占の禁止及び公正取引の確保に関する法律」のことです。

独占禁止法は、私的独占・不当な取引制限・不公正な取引方法を禁止し、事業支配力の過度の集中を防止して、結合・協定等の方法による生産・販売・価格・技術等の不当な制限その他一切の事業活動の不当な拘束を排除するために定められた法律です。[3]

公正かつ自由な競争を促進し、事業者の創意を発揮させ、事業活動を盛んにし、雇用及び国民所得の水準を高めることなどを目的としています。[3]

独占禁止法は、M&Aがある分野における競争を実質的に制限することになる場合に規制を設けて、そうしたM&Aを禁止しています。[4]

労働契約承継法は、会社分割が行われる場合における労働契約の承継などに関し、会社法の特例などを定めることにより、労働者の保護を図ることを目的とする法律です。[5]

会社分割は、分割の対象とされた権利義務について、法律上の効果として、買い手により包括的に承継されるという特徴を持っています。

ちなみに、権利義務とは簡単に言い換えると法律関係のことです。

会社分割における労働契約の承継の場合、労働者に不利益が生じる可能性があります。

そのため、労働契約承継法により規制が設けられています。

M&Aは法人税法など、様々な税法の適用を受けます。

それらの中で特に重要なのが、税制適格組織再編と呼ばれるものです。

合併・会社分割・株式交換・株式移転においては、税務上、資産・負債の移転に関する評価を時価で行い、評価損益に課税することが原則です。

しかし一定の要件を満たした場合は、 資産・負債の移転を簿価で行い、 評価損益を計上せずに課税を繰延できます。

この特例が、税制適格組織再編です。

[1]会社法1条

[2]金融商品取引法1条

[3]私的独占の禁止及び公正取引の確保に関する法律1条

[4]私的独占の禁止及び公正取引の確保に関する法律第4章

[5]労働契約承継法1条

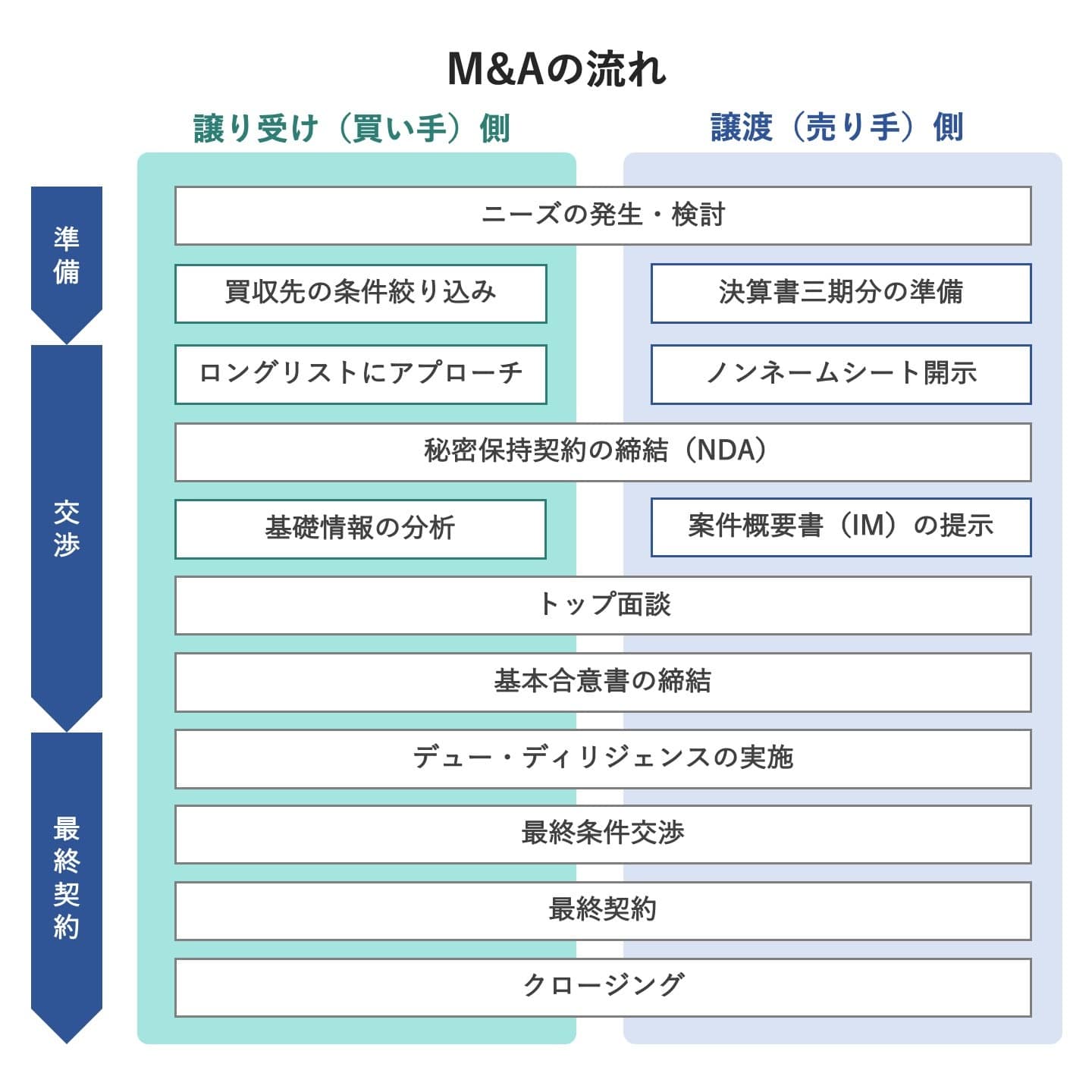

M&Aの検討にあたり、買い手候補と売り手候補がまず締結するのが、秘密保持契約書です。

秘密保持契約書には、通常、以下の条項などが記載されます。

準拠法は、契約の成立および解釈の基準となる法律のことです。

管轄は、紛争が生じた場合、どの裁判地で紛争解決手続をとれるのかということです。

共に、主に、海外企業とのM&Aにおいて重要となるケースがあります。

秘密保持契約書の作成・締結の注意点として、情報開示者の立場からは、以下の点などが挙げられます。

一方、秘密保持契約書の作成・締結の注意点として、情報受領者の立場からは、以下の点などが挙げられます。

M&Aの過程において、買い手候補から買収の基本条件の提示を受け、売り手候補が特定の買い手候補に絞って交渉を継続することを決定した場合、その時点までの買い手候補と売り手候補の了解事項を確認する目的で、基本合意書という書類を作成・締結することがあります。

基本合意書には、通常、以下の条項などが記載されます。

基本合意書は、M&Aを実行する義務がないという意味での法的拘束力は有しないとされるのが通常です。

ただし、独占交渉権・独占交渉期間・秘密保持義務・費用負担については、法的拘束力を持たせることになる点が注意点です。

基本合意書では、後日の疑義を排除するため、どの条項が法的拘束力を持ち、どの条項が法的拘束力を持たないかを、明確に定めた方が良いと言えます。

法務デューデリジェンスとは、法的なリスクを抽出し、買収スキーム・買収価格や最終契約などの交渉を効果的に進めるための情報収集・調査のことです。

法務デューデリジェンスで発見された法的リスクについては、何らかの対応策を施すことになります。

金額換算が可能なものは、買収価格に反映することや将来そのリスクが発現した場合に売り手がそのコストを負担することを表明保証させることが考えられます。

注意点として、独占禁止法や外国貿易法などに抵触するなど、 検出された法的なリスクが重大である場合は、M&Aを断念せざるを得ないこともありえることなどが挙げられます。

法務デューデリジェンスは、法律事務所や弁護士に委託することが一般的です。

法務デューデリジェンスは、以下の順序により行われることが多いです。

法務デューデリジェンスの方針の決定→初期情報の確認→開始ミーティング→資料請求リストの作成と配布→開示された資料の確認→インタビューなどによる質疑応答→中間報告→最終報告

最終契約書とは、正式なM&Aの契約書のことです。

最終契約書を締結すると、売り手と買い手は、一定の条件のもとに、M&Aを実行しなければならない法的な義務を負うことになります。

ただし注意点として、クロージングが完了するまでは、M&Aが完了したとは言えない点が挙げられます。

クロージングとは、取引の実行そのもののことです。

通常、クロージングを行う前提条件として、売り手と買い手がクロージングまでに行わなければならない事項が最終契約書に規定されます。

売り手と買い手とが共に、この前提条件を全てクリアして初めてクロージングを迎えることができる点に注意が必要です。

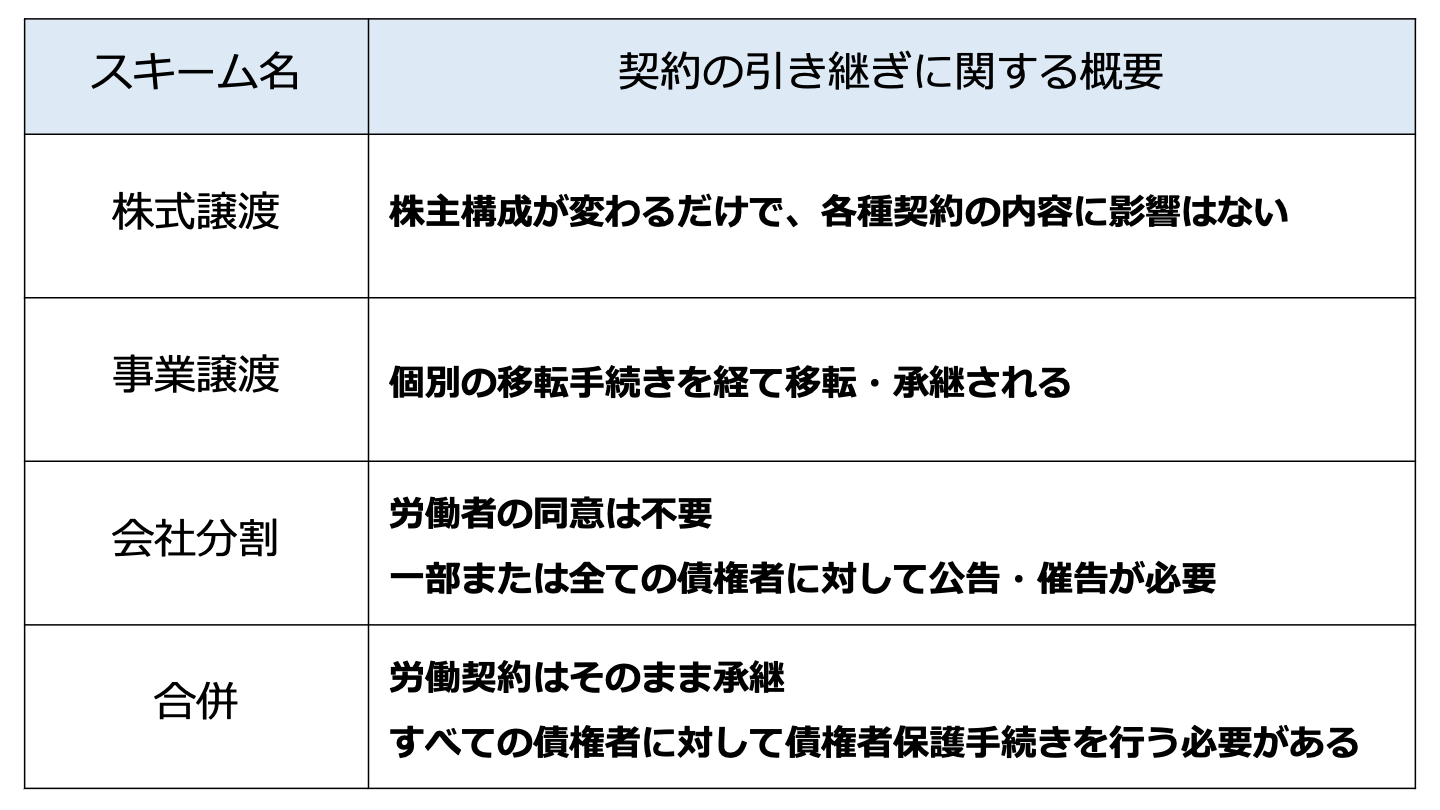

M&Aのスキームの内、株主譲渡は、対象会社の株主構成が変わるだけです。

各種契約の内容に直接的な影響はないため、各種契約の引き継ぎについて法規制も特段ありません。

事業譲渡における譲渡対象の権利義務の移転の法的性質は、個別の債権譲渡又は債務引受けです。

また事業譲渡の場合、売り手企業から買い手企業への転籍を求められても、労働者は、民法625条1項を根拠にこれを拒否することができます。[6]

事業譲渡においては、譲渡対象事業に関する資産や負債や各種契約などが、契約に基づく取引行為として、あくまでも個別の移転手続きなどを経て移転・承継される点に特徴が存在します。

会社分割においては、吸収分割契約[7]又は新設分割契約[8]にて承継の対象として記載された権利義務及び契約上の地位が承継する会社又は設立される会社に承継され、どの労働契約が承継されるかは、吸収分割契約又は新設分割契約などの定めによります。

会社分割は包括承継であるため、承継についての労働者の同意[6]は不要です。

包括承継とは、他の会社の権利義務を一括して承継することです。

会社分割において、承継される労働者の範囲は、売り手企業と買い手企業により決定されます。

よって、労働者にとっては、承継対象から除外されること、または、承継対象となることによる不利益が生じえます。

そのため、会社分割における労働契約の承継については、労働契約承継法による規制がなされています。

売り手企業所属の労働者で、分割により承継される事業に主として従事していた方の労働契約は、事業に伴って承継されるのが原則です。

事業に主として従事していた方は、承継される旨が分割契約などに規定されていれば、分割に伴い買い手企業に承継されます。[7]

他方、分割により承継される事業に主として従事していたが、承継対象から外された方は、異議の申出が可能です。[8]期限日までに異議を申し出た時は、承継の対象となります。[9]

事業に主として従事していた方以外の労働者の労働契約は、承継されずに売り手企業に残るのが原則です。

仮に、承継する旨が分割契約などに規定されていれば、売り手企業から買い手企業への承継の対象となります。[10]

ただし、承継対象とされた事業に主として従事していた方以外の労働者は、異議の申出が可能です。[11]

そして、期限迄に異議を申し出れば、承継の対象から外れます。[12]

事業に主として従事していた方以外の労働者で承継対象から外れた方は、異議を述べることはできません。

会社分割においては、売り手企業は、売り手企業の債権者のうち、会社分割後に売り手企業に対して債務の履行を請求できなくなる者[13]を対象として、債権者異議申述公告及び個別催告を行うことが必要とされます。

ただし、いわゆる分割型分割を行う場合には、売り手企業の全債権者に対して、債権者異議申述公告及び個別催告を行う必要があります。[14]

分割型分割とは、分割対価が買い手企業から売り手企業を経由して、売り手企業の株主に交付される会社分割のことです。

これに対し、買い手企業は全債権者に対して債権者異議申述公告及び個別催告を行う必要があります。[15]

合併の場合、労働契約の内容が変更されずそのまま承継されます。

法律上、労働者の不利益は特段想定されていません。

そのため、合併に伴う労働契約の承継などに関して、立法による規制はなされていません。

債権・債務に関しては吸収合併を例に説明すると、売り手企業・買い手企業の債権者全てが、債務者である売り手企業・買い手企業の会社財産の変動又は債務者の変更という影響を受けることになるため、全ての債権者につき、効力発生日前に債権者保護手続き[16]を経ることが要求されます。

そして、効力発生日までに債権者保護手続きを終了させていない場合、合併の効力自体が発生しません。[17]

[6]民法625条1項

[7]労働契約承継法3条

[8]労働契約承継法4条1項

[9]労働契約承継法4条

[10]労働契約承継法2条1項2号参照

[11]労働契約承継法5条1項

[12]労働契約承継法3条

[13]会社法789条1項2号、810条1項2号

[14]会社法789条1項2号かっこ書、810条1項2号かっこ書

[15]会社法799条1項2号・2項

[16]会社法789条、799条

[17]会社法752条6項

M&Aにおける弁護士の業務は、文書の作成、スキームの検証、法務デューデリジェンスの実施、契約書の作成・交渉、M&Aの実行に必要な手続きの実行・支援などです。

弁護士にM&Aの実務を依頼するメリットとして、まず、M&Aに携わる弁護士は、自身の担当する業務について、幅広い知識を有していることが挙げられます。

また、単なる法律知識にとどまらず、会社が実行し実現しようとする経営上の目的を十分に理解し、その目的に照らした適切な助言を行うことを弁護士に求めることができる点もメリットであると言えます。

経営判断の前提となる法律面のリスクや選択肢を認識できることが、仲介会社や他の士業ではなく、弁護士からの支援を受ける意味となるでしょう。

クロスボーダーM&Aは、複数の法域にまたがり、また関係者が多く国籍も違うため、合意形成の難しい分野です。

クロスボーダーM&Aにおける法務の注意点として、以下が挙げられます。

ここまで、M&Aに関係する主な法律、秘密保持契約書・基本合意書・最終契約書の作成・締結、法務デューデリジェンスにおける法務手続きなどについて解説しました。

しっかりと理解できたという方もいらっしゃることでしょう。

M&Aについては、関連する法律をしっかりと理解し、実行することが重要です。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)