M&Aの税務|節税できる要件や税制改正を税理士が徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aの税務は、手法や適格要件などによって異なります。専門知識を要する税務は、M&Aをスムーズに進める上で非常に重要です。税理士がM&Aの税務手続きや適格要件、税務リスクについてくわしく解説します。(公認会計士・税理士 河野 雅人 監修)

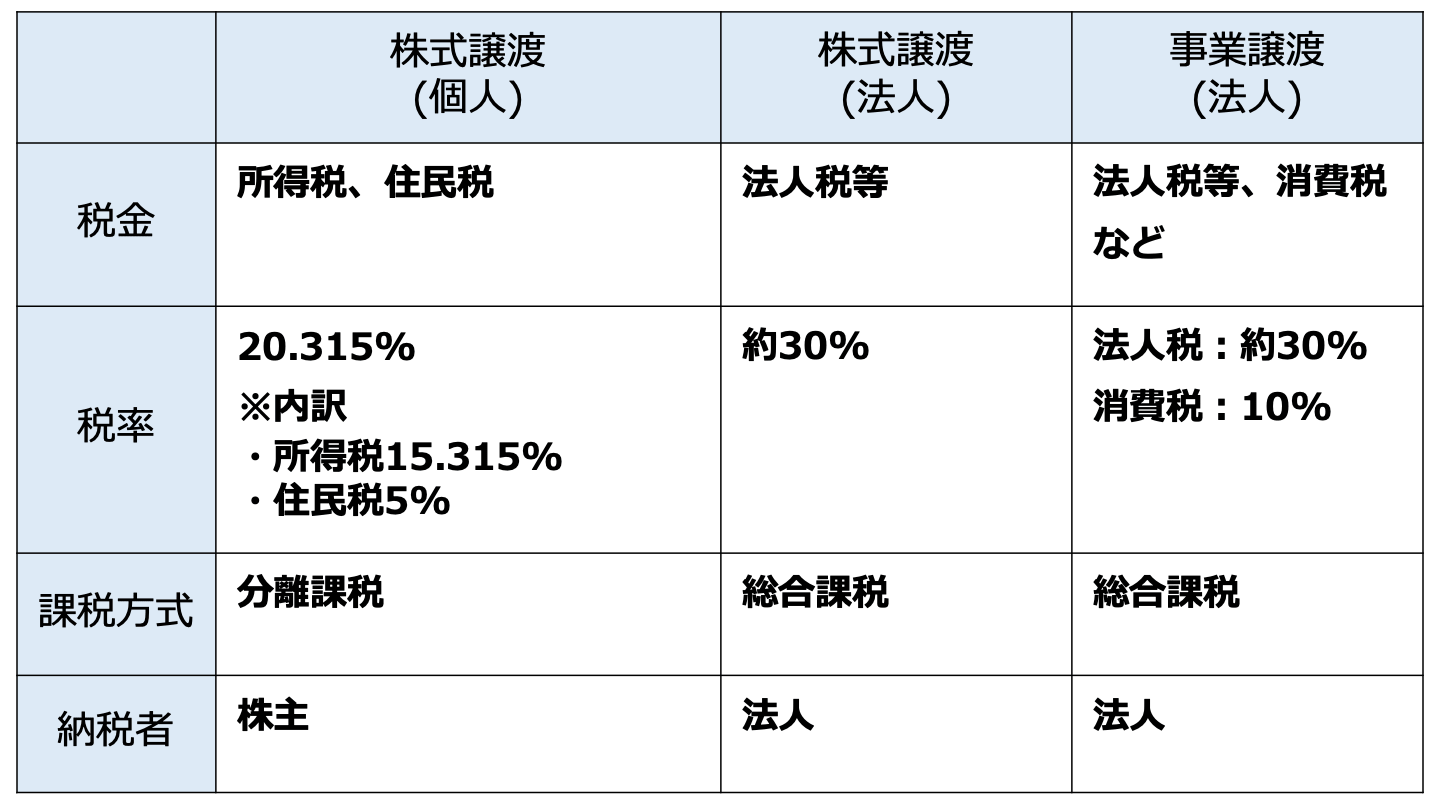

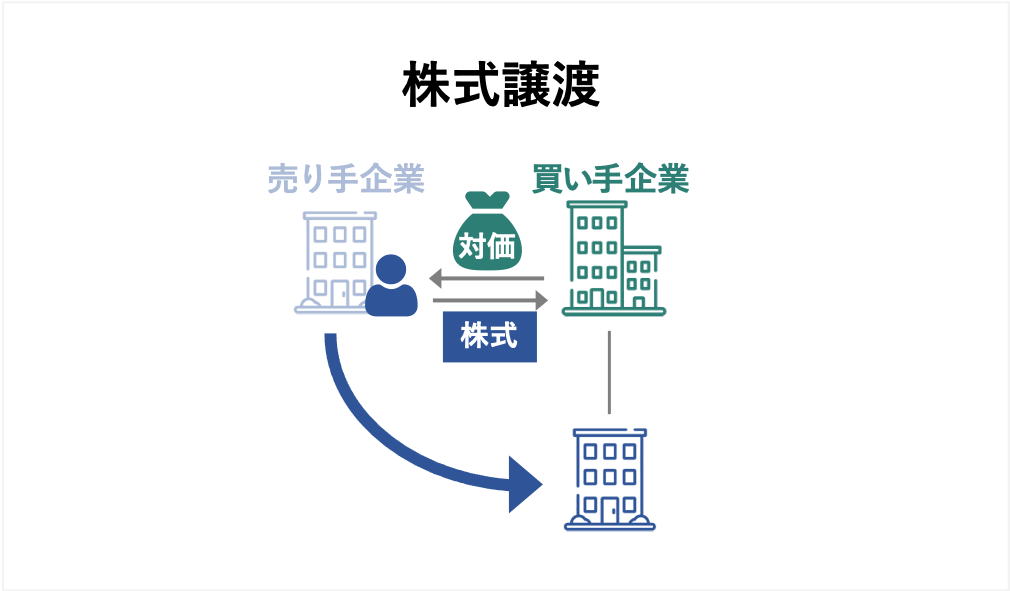

株式譲渡によりM&Aを行う場合、売り手側の法人株主又は個人株主に譲渡所得が生じ、法人株主の場合は法人税等が、個人株主の場合は所得税が発生します。

個人株主にかかる譲渡所得の税金は以下のように計算します。

例えば、譲渡価格1億円、取得費と譲渡費用の合計が2,000万円の場合の譲渡所得税は以下のようになります。

(1億円-2,000万円)×20.315% = 1,625万2,000円

個人株主に係る譲渡所得税は分離課税ですので、その他の所得として事業所得や給与所得などがあったとしても税額が変わることはありません。

法人株主の株式譲渡による損益(営業外損益)は、本来の事業にかかる損益(営業損益)や特別損益と合算され、最終損益(税引前当期純利益)を計算し、これに一定の税務調整を加味した金額に対して、法人税率(実効税率は約30%)を乗じて計算します。

例えば、営業利益が1億円とし、株式を譲渡したことによる利益が2,000万円とした場合には、おおよそ以下の法人税額がかかります。

(1億円+2,000万円)×30% = 3,600万円

法人株主にかかる税金は、営業損失(赤字)であれば株式の譲渡益と相殺される形となり、また、株式の譲渡により損失が出た場合であっても、営業利益と相殺される点で、個人株主の株式譲渡とは大きく異なっています。

適正な価格より著しく低い譲渡価格で株式譲渡が行われた場合、買い手に対して法人税や贈与税が発生するケースがあります。

売り手側の個人株主から買い手側の個人株主に対して、著しく低い価格で株式譲渡が行われた場合、買い手側に対して以下の算式で計算された贈与税がかかります。

贈与税率は、贈与した額に応じて、10%(200万円以下の場合)~55%(3,000万円超の場合)となります。

株式譲渡の際の税率20.315%と異なり、贈与税率は贈与した額が多額になればなるほど、高い税率となってしまう点に注意しなければなりません。

売り手側である個人株主、法人株主から買い手側の法人株主に対して、著しく低い価格で株式譲渡が行われた場合、買い手側の法人に対して法人税がかかります。

この場合の法人税の計算方法は以下のとおりです。

適正価格と譲渡価格の差額の金額が「株式受贈益」として営業外利益に計上されるため、その分、法人の課税所得が増加する形となります。

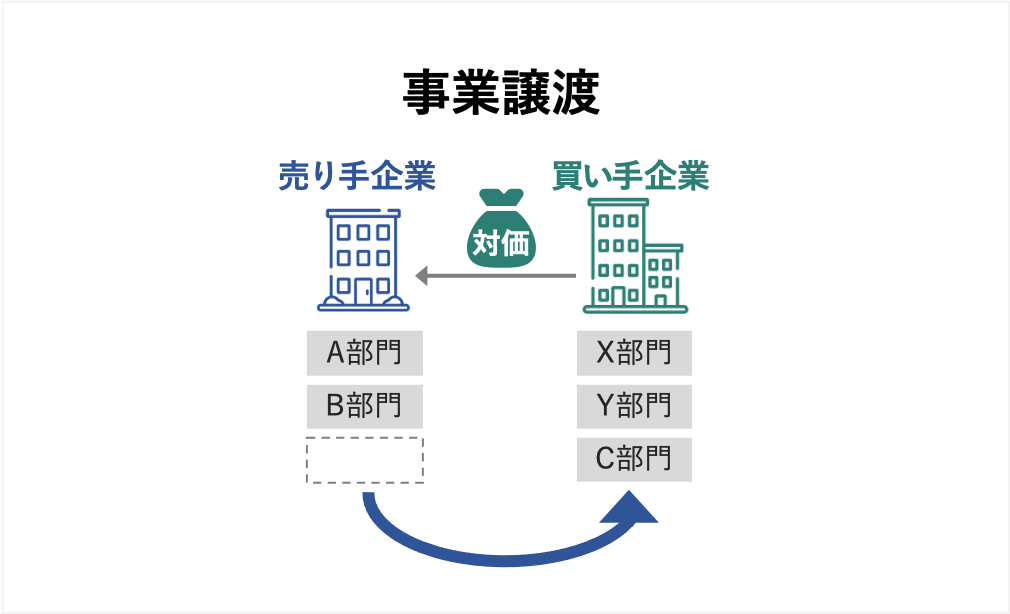

事業譲渡で発生する税金は、株式の譲渡損益と同じように、事業による譲渡損益を計算し、営業損益など他の損益と合算したうえで計算されます。

事業譲渡損益は、原則として事業の売却金額から譲渡する事業に係る資産・負債の簿価を差し引いて計算されます。

例えば、事業売却の金額が1億円、譲渡する事業の資産・負債の簿価が6,000万円の場合、事業売却益4,000万円が営業外損益に計上されます。

仮に営業損益など他の損益がなく、税務上の調整もない場合、事業売却益4,000万円に法人税実効税率(約30%)を乗じて法人税等が計算されます。

事業譲渡の場合、売り手側が消費税課税事業者で、譲渡した資産の中に消費税課税対象のものが含まれていた場合には、その資産にかかる消費税を納める義務があります。

ここで、消費税が課税対象になる資産とは、例えば棚卸資産や有形固定資産、営業権などが該当します。

一方、課税対象とはならない資産としては土地や有価証券などがあります。

事業譲渡にかかる消費税の金額は、事業の売却金額に消費税率10%を乗じて計算されます。

譲渡した資産の中に土地や建物といった不動産がある場合、買い手側に対して「登録免許税」や「不動産取得税」が課されます。

登録免許税は、土地や建物の所有権移転登記を申請する際に課税される税金です。

譲渡対象に土地や建物が含まれていた場合、それらの名義変更のため所有権移転登記を行う必要があります。

不動産の売買に伴う所有権移転登記にかかる登録免許税は、不動産の課税標準額に1.5%(2023年(令和5年)3月31日まで)を乗じた金額となります。

不動産取得税は、土地や建物などの不動産を取得した際に課される税金です。

有償・無償を問わず発生しますが、相続など一定の場合には非課税となります。

不動産取得税は、取得した不動産の課税標準額に3%(2024年(令和6年)3月31日まで)を乗じた金額となります。

合併や株式交換、株式移転、会社分割によるM&Aを実行する場合、税制適格か否かによって税務上の取り扱いが異なります。

税制適格要件を満たす場合、税務上、資産・負債を「帳簿価格」で引き継ぐことができるため、売却損益が発生せず、従って税金を課されることもありません。

一方、税制適格要件を満たさない場合は税制非適格となり、この場合、税務上、資産・負債を「時価」で引き継ぐ処理となるため、譲渡損益が発生し税金が発生します。

上で述べたようにM&Aを含む組織再編税制には、「税制適格」と「税制非適格」に分かれます。

M&Aを進める際は、この税制適格と非適格を理解しておくことは、税務処理や税金対策がスムーズに行えるかどうかに関わってきます。

ここでは税制適格・非適格の意味について見ていきます。

「税制適格」は、M&Aを進める上で税金対策にもつながるので、理解しておくことは非常に重要です。

また、認識誤りにより処理を誤る可能性もあるため、税制適格要件を満たすM&Aを実施する場合には、事前に要件を満たすかどうかを慎重に検討する必要があります。

「税制適格」とは、組織自体の統合や分割を主な目的とし、組織変更の前後において経済的実態の変更がないような組織再編をいいます。

税制適格要件を満たす場合、資産・負債を帳簿価額で移転することができるため、移転時に課税関係が発生せず、課税は将来に繰り延べられるため、税金対策として有効です。

「税制適格」は、M&Aなどの組織再編を実行する際、資産・負債を移転する前後で経済的実態に変更がないと認められ、課税関係を継続させることが適当だと見なされた場合に適用することができます。

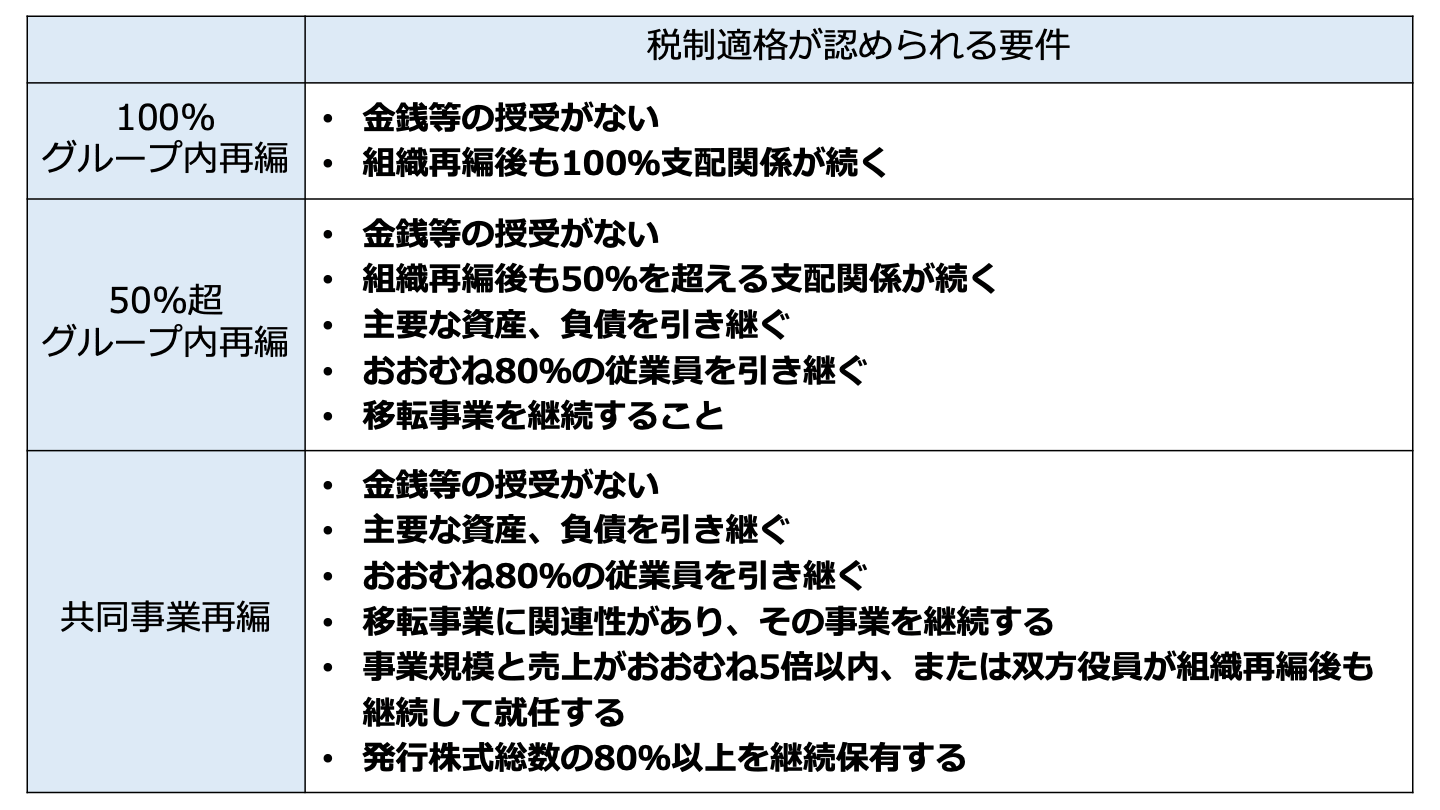

「税制適格」が認められる条件は以下のとおりとなります。

100%支配関係にあるグループ内での組織再編行為で、以下の要件すべて満たしていれば税制適格となります。

例えば、株式交換により100%完全子会社とするような場合では、交換の対価は株式などの金銭以外であること、株式交換後の子会社株式を継続して保有することが要件となります。

50%を超える支配関係にある企業が合併や分割などの組織再編行為を行う場合、以下の要件をすべて満たしていれば税制適格となります。

50%超のグループ内組織再編では株主以外の第三者が組織再編後において自社や関連会社の株主になります。

従って、税制適格の要件を満たすことが不明確な場合には非適格となる可能性があります。

支配関係がない場合でも共同事業を行う企業同士が組織再編を実行する場合は、税制適格の要件はグループ内企業の場合と比べ要件が厳しくなります。

税制適格の組織再編と認められるためは、以下の要件をすべて満たさなければなりません。

また、共同事業を行う場合には、組織再編行為に合理的な理由があるかどうかもチェックされます。

以上の通り上記3つの再編形態によって、それぞれ適格要件は異なります。

形態ごとの主な要件は以下の表のとおりです。○の部分をすべて満たせば税制適格となります。

要件 | 100%グループ内再編 | 50%超グループ内再編 | 共同事業再編 |

|---|---|---|---|

金銭その他の資産の支払いがない | 〇 | 〇 | 〇 |

移転事業の主要な資産・負債の引継ぎがある |

| 〇 | 〇 |

概ね80%以上の従業員の引継ぎがある |

| 〇 | 〇 |

事業の継続が見込まれる |

| 〇 | 〇 |

事業に関連性がある |

|

| 〇 |

関連事業の売上・従業員数等が概ね5倍を超えない |

|

| △ |

再編当時法人双方の役員が再編後も事業運営に参画する |

|

| △ |

発行済株式総数の80%以上を継続保有することが見込まれる |

|

| 〇 |

※△はいずれかを満たすこと。

グループ内の組織再編では、金銭などのやりとりがないこと、100%完全支配関係が継続されること、80%以上の従業員の引き継ぎ、移転事業の継続が見込まれることなどの要件があります。

グループ内でのM&Aであれば、税務当局から税制適格と認められる可能性が高いといえます。

なぜなら、連結グループ内であれば組織再編の前後でビジネスモデルが大きく変わるということは考えられないため、上記要件を満たすことは容易だからです。

共同事業などの場合は、グループ内組織再編の要件を満たすとともに、さらに事業の関連性や規模、事業参画、株式継続保有などの要件をクリアする必要があります。

グループ外での組織再編は税務当局も厳しく見ることが多く、グループ内組織再編よりも厳しい要件となっています。

この要件はグループ外でも租税回避が目的などではなく、ビジネス上の合理性があれば税制適格と認められることになります。

M&Aにて合併により組織再編をした際、税制適格と認められた場合は合併により消滅する会社の資産・負債を時価評価する必要がなく、また、消滅会社における青色欠損金を存続会社に引き継ぐことも可能となり、税金面で大きなメリットがあります。

また、消滅会社の株主においても、存続会社の株式が交付されれば、簿価を引き継ぐため課税されず、株主についても税金面でのメリットがあります。

このように税制適格となるM&Aは、税金対策として多くのメリットを受けることができます。

M&Aの税務における税制非適格とは、適格要件を満たさないM&Aの株式譲渡や合併、会社分割、株式交換、株式移転、現物出資などによる組織再編行為をいいます。

M&Aなど組織再編行為は税制非適格が原則として定められているため、税制非適格がどのようなものかを理解しておくと組織再編税制の理解にもつながります。

税制非適格は、M&Aなどの組織再編行為では、原則どおりに譲渡損益が認識されるため課税対象となるものが多く、税金対策として有効とはいえません。

M&Aなどの組織再編行為においては、租税回避を避けるため原則として税制非適格とされ、一定要件を満たす場合に限り税制適格とされます。

例えば、簿価200の土地を保有するA社がこの土地をグループ会社でないC社に250で売却した場合、A社において売却益50が発生し、これに対して課税されます。

同じ例で、A社のグループ会社であるB社に当該土地を簿価200で売却、さらにB社からグループ会社でないC社に当該土地を時価250で売却した場合は、A社では売却益は発生せず、B社に売却益50が発生します。

ここで、B社において多額の欠損金がある場合、売却益と欠損金が相殺され、売却益に対して課税されないという結果となります。

つまり、A社からC社に直接売却すると税金が発生するのに対して、間にグループ会社を挟むことによって、課税を避けることができます。

このため、合併などのM&Aに関しては、合併する際、原則として合併により消滅する会社の資産や負債を時価評価した上で合併する処理規定を設けています。

この税務処理規定を「非適格組織再編」といい、M&Aにおいては税務の原則的な処理となっています。

クロスボーダーM&Aとは、海外企業とのM&Aのことをいいます。

一般的には、M&Aの当事者のうち、売り手企業又は買い手企業のいずれか一方が外国企業である場合を指します。

M&Aにより海外にグループ会社を有することとなった場合、税務リスクは大幅に広がります。

特に注意すべき税務リスクとして、「移転価格税制」及び「タックスヘイブン対策税制」があげられます。

また、子会社の所在国の税制に係る税務リスクも関わってきますので、日本の専門家だけでなく、海外の専門家との連携による検討が必要となります。

移転価格税制とは、日本の企業が、海外子会社との取引価格を意図的に操作して税率が低い海外へ所得を移転し、日本の課税所得を減らすことを防止するための制度をいいます。

移転価格税制については、グローバル企業にとっては影響が大きく、意図的な所得移転でなかったとしても、税務調査で否認された場合の追加税負担が多額になりやすいという特徴があります。

税務DDを慎重に行い、移転価格税制への対応状況や取引規模、グループ各社の利益水準などから、効果的かつ効率的な調査を行い、重要な税務リスクを抱えていないか慎重な対応が必要となります。

タックスヘイブン対策税制とは、日本国内の法人・個人が、租税負担の軽い国(タックスヘイブン)にある会社を利用して日本の租税負担を軽減しようとする行為を規制する日本の税務制度の通称をいいます。

タックスヘイブン対策税制については、税負担割合が20%未満の国に所在する海外子会社が多額の利益を計上している場合には、慎重な検討が必要となります。

当該海外子会社がペーパーカンパニーではなく事業実態のともなった海外子会社であっても、資産性所得(利息、ロイヤリティなど)を多く有する場合には合算課税を受ける可能性があります。

海外子会社の所在国の税制に係る税務リスクについては、自社のみならず海外子会社についても詳細な税務DDを行う必要があります。

しかし、すべての海外子会社について詳細な税務DDを実施することは現実的ではありません。

重要性のある海外子会社は詳細な税務DDを実施するとしても、他の海外子会社については日本の親会社を通じて得られる情報を用いた調査や、重要な項目に限定して詳細な調査を行うといった対応があります。

また、重要性がないとされる海外子会社についても、想定外の税務リスクを抱えている場合があることに留意しなければなりません。

2018年(平成31年)に税制改正が行われ、M&Aに関係する組織再編税制にかかる点に変更があります。

内容は「逆さ合併」や「三角合併」が行われた際、社会のニーズにより柔軟に応えるものとなっています。

ここでは、その概要を見ていきます。

親会社が子会社の少数株主をスクイーズアウトした後に、当該子会社を合併するケースはよく見られます。

スクイーズアウトとは少数株主の株式を買い取り、100%子会社化することをいい、そのための手法として株式交換などが活用されます。

ところが、株式交換などの組織再編をした後に逆さ合併を実施する場合、改正前の制度ではこの組織再編行為は非適格とされました。

そうなると資産について時価評価などの問題が発生し、機動的な組織再編が困難になってしまいます。

なお、逆さ合併とは、子会社が存続会社、親会社が消滅会社となって行う合併をいいます。

子会社がビジネス上で必要な許認可を持っているなどの事情から、子会社を存続させたいというニーズがある場合に利用されます。

平成31年改正後では逆さ合併が行われる場合でも、適格要件は合併の直前までの関係で判断されることとなりました。

これにより、最初に完全子会社化を行い、次にさらなる組織再編を行うといった合わせ技がより柔軟に行えるようになりました。

合併において、消滅会社の株主へ存続会社の株式を交付する方法が一般的です。

しかし、会社法上、合併の対価の交付にはさまざまな方法が認められており、例えば存続会社の親会社の株式を交付することもできます。

そして、この方法による合併が三角合併と呼ばれるものです。

改正前の制度においても、存続会社と100%支配関係にある親会社の株式を交付する場合は、その三角合併は適格要件を満たすものとされ、旧株式を簿価で評価することができました。

しかし、対価として直接完全支配関係にある親会社のそのまた親会社の株式を交付するようなケースでは適格要件を満たさないことになります。

例えば、完全親会社が上場企業で、その子会社や孫会社は非上場である場合、当該孫会社の株主としては流動性の高い上場企業の株式が欲しいということも考えられます。

そのようなニーズもあり、平成31年の税制改正では、間接保有の完全親会社の株式を対価とした三角合併においても、適格要件を満たすものとされました。

M&Aには税務リスクがつきものです。

税務リスクとは、将来、税務調査が行われた際に、取引が否認されて追徴課税を受けるリスクをいいます。

株式譲渡で会社を買収する場合、買い手企業側は売り手側の会社を事業承継し、その会社を経営していくことになり、従って、売り手企業の税務リスクも引き継ぐことになります。

売り手側において、税務処理に誤りがあると買収後に多額の追徴課税が発生することもあります。

そのため買い手側は、事前に売り手側の税務リスクをしっかりと調査しておかなければなりません。

また、売り手側としてもM&Aをスムーズに進めるために自社の税務リスクをしっかりと把握しておくべきでしょう。

買い手企業が売り手企業の資産・負債を適正な価格よりも低い金額で買収した場合、売り手企業で寄附金が認定され、 一方の買い手企業には受贈益とされる可能性があります。

また、反対に、適正な価格よりも高額で譲渡した場合、買い手企業で寄附金があったとされる可能性があるので注意が必要です。

売却価格が数億円から数十億円にもなるM&Aでは、上で述べたとおり大幅な節税も可能ですが、節税対策も税務リスクの観点から慎重に行う必要があります。

万が一、節税対策を誤り税務調査で否認されると、節税したにもかかわらず多額の追徴課税が発生することもあります。

引退した経営者にとっては、多額の追徴課税は酷です。

M&A・会社売却を進める場合、節税対策は税理士や弁護士など専門家に依頼するなど、慎重に行うべきでしょう。

M&Aにおける税務は、その仕組みを理解したうえで活用すれば節税対策にもなり、M&A後の企業の運用に役立つケースが多いため、税務の知識を持つことは重要です。

M&Aの手法やそれにともなう税務リスクを把握し、M&Aをスムーズに行うためにも税理士などの専門家への相談がおすすめです。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所