M&Aのデューデリジェンスとは?公認会計士が費用や項目を解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

デューデリジェンスは、買い手、売り手の両社にとってM&Aの成否や譲渡価格を左右する重要なプロセスです。

公認会計士がデューデリジェンスの目的(メリット)や費用、注意点をわかりやすく解説します。

M&Aにおけるデューデリジェンスとは、対象会社の中身や価値を詳細に調査する手続です。

デューデリジェンスを行う目的は、以下のとおり2点あります。

買収を行う場合、財務や法務だけでなく、人財や経営に関するリスクなど様々なものが挙げられます。

社内だけでなく、外部の公認会計士、税理士、弁護士、経営コンサルタントなどを含めて、買収対象企業の抱えるリスクを徹底的に調査する必要があります。

買収金額が小さければデューデリジェンスを省略できるわけではありません。

仮に買収金額は低いものの、多額の簿外負債を抱えている企業を買収してしまえば、買収金額以上の損失を負担しなければならないケースもあります。

買収金額によってデューデリジェンスの範囲や深さは異なりますが、必ず実施する必要がある点に留意が必要です。

デューデリジェンスのプロセスを通じて、単なる過去の財務情報だけでなく、将来の事業計画といった重要な経営情報の分析を行います。

対象会社の経営情報をもとに、どのような経営統合プロセスが必要かのイメージを持っておき、買収によって生じるシナジーやリスクを把握しておくことが大切です。

M&Aは買収したら成功ではありません。

経営統合がうまくいって初めてM&Aが成功したと言えるため、デューデリジェンスの段階で、前もって経営統合の準備を進めておくことが重要です。

デューデリジェンスをいつ実施するかについて、法的な決まりはありませんが、実務上は対象会社と基本合意書を締結した後に実施することが一般的です。

買い手がデューデリジェンスを実施する際は、財務や法務の専門家に依頼して進めるため費用がかかってしまいます。

そのため、なるべくM&Aの成功確率が高まった段階で実施するのが望ましいと言えます。

売り手が複数の買い手候補を相手に入札形式で売却先を決定する場合があります。

一次入札、二次入札と候補を絞っていき、最終的に金額や諸条件が良い買い手候補が選ばれることとなります。

入札形式では、買い手候補に対して入札を検討するための資料を売り手が作成しなければなりません。

その際、売り手主導で、「セルサイドデューデリジェンス」が実施されることもあります。

デューデリジェンスにかかる期間は、案件規模やデューデリジェンスの範囲によって変化しますが、通常1~2カ月程度です。

具体的なデューデリジェンスのスケジュール目安は以下のとおりです。

案件によっては、全てのデューデリジェンスを2週間程度で終わらせる場合もあり、スピーディな対応が求められることもあります。

財務デューデリジェンスとは、過去や現在の財務データの調査および将来の収益予測のベースを確認する調査です。

会計監査とは異なり、財務諸表の誤りを正すだけでなく、事業計画の前提となっている数字を確認するといった視点が重要となります。

そのため、後述するビジネスデューデリジェンスと財務デューデリジェンスは密接に関連しており、情報共有など適宜連携しながら財務デューデリジェンスとビジネスデューデリジェンスを進めることとなります。

財務デューデリジェンスは、FAS、会計事務所などに委託することが一般的です。

自社の事業規模に比べて買収金額が小さい場合や社内に専門部署がある場合には、財務部門や経営企画室などの社内担当者にて実施されることもあります。

法務デューデリジェンスとは、対象会社の法的なリスクを洗い出すことで、買収スキームや最終契約書等の交渉を効率的に進めるための調査です。

対象会社の事業引き継ぎを行うために、許認可が必要な場合、どのように買い手に引き継がせるかといった調査も法務デューデリジェンスの範囲内です。

法務デューデリジェンスは、弁護士事務所に委託することが一般的であり、案件や会社の状況によっては、社内の法務部等で実施することもあります。

税務デューデリジェンスとは、対象会社の税務リスクを洗い出し、現在の税務ポジションや将来の課税負担を把握する調査です。

法人税だけでなく、消費税や他の税金も税務デューデリジェンスの範囲に含まれることがあります。

単なる過去の税務申告書のレビューだけでなく、ビジネスインタビュー等を通じて、将来の課税関係がどうなるかまで総合的に調査する必要があります。

また、税務リスクが大きい場合、リスク額を定量的に把握し、場合によって買収金額の調整が必要なケースもあります。

スキームが複雑で税務リスクがある場合、ストラクチャーに関する税務アドバイスを含めることもあります。

税務デューデリジェンスは、税理士法人に委託することが一般的です。

複雑な買収スキームを用いる場合など、顧問税理士が対応できない場合も多いため、M&Aに詳しい税理士法人に依頼することが重要です。

ビジネスデューデリジェンスとは、対象会社の事業と統合後のシナジー及びリスクを把握するための調査です。

ビジネスデューデリジェンスの結果、想定するシナジーが減少した場合、買収額を落とさなければ、最終的に投資額を回収できなくなるかもしれません。

最終契約締結に向けての交渉に大きな影響を及ぼす可能性のあるデューデリジェンスの一つです。

ビジネスデューデリジェンスは、経営企画室、投資戦略室などの管理系部門の他、営業部などの事業部門の連携が必要不可欠です。

経営コンサルタントなどに一部デューデリジェンスを委託するケースもありますが、経営統合準備に大きく関わるデューデリジェンスのため、統合後に一緒に経営する社内メンバーの巻きこみが重要です。

人事デューデリジェンスとは、対象会社の人事や労務状況に関するリスクを把握するための調査です。

M&Aの失敗原因の一つとしてよく挙げられるのは、M&A後に従業員のモチベーションが下がってしまい、当初期待していたシナジーが生み出せないことです。

そうならないためにも、従業員の特性を理解し、給与体系や人事制度の統合をうまく図っていく必要があります。

人事デューデリジェンスは、人事部等の社内メンバーの他、社労士事務所や人事コンサルティング会社に委託することもあります。

ITデューデリジェンスとは、情報システムの状況を調査しIT統合の可能性を検討するための調査です。

スタートアップの買収で、価値の源泉が技術力にある場合、システムエンジニアのスキルセットや経歴などを確認することもあります。

ITデューデリジェンスは、社内システム部門等の他、ITコンサルティング会社に委託することもあります。

特にITシステムが活用されていない対象会社の場合は、ITデューデリジェンスを実施しないこともあります。

環境デューデリジェンスとは、対象会社の資産に土地建物などの不動産が多く含まれている場合、土壌汚染といった環境リスクを明らかにするための調査です。

近年、環境問題に対する関心が強まっており、環境リスクのある土地建物をM&Aにより取得してしまうことは大きなリスクとなります。

環境デューデリジェンスが必要な場合、コンサルティング会社や監査法人に委託することが可能です。

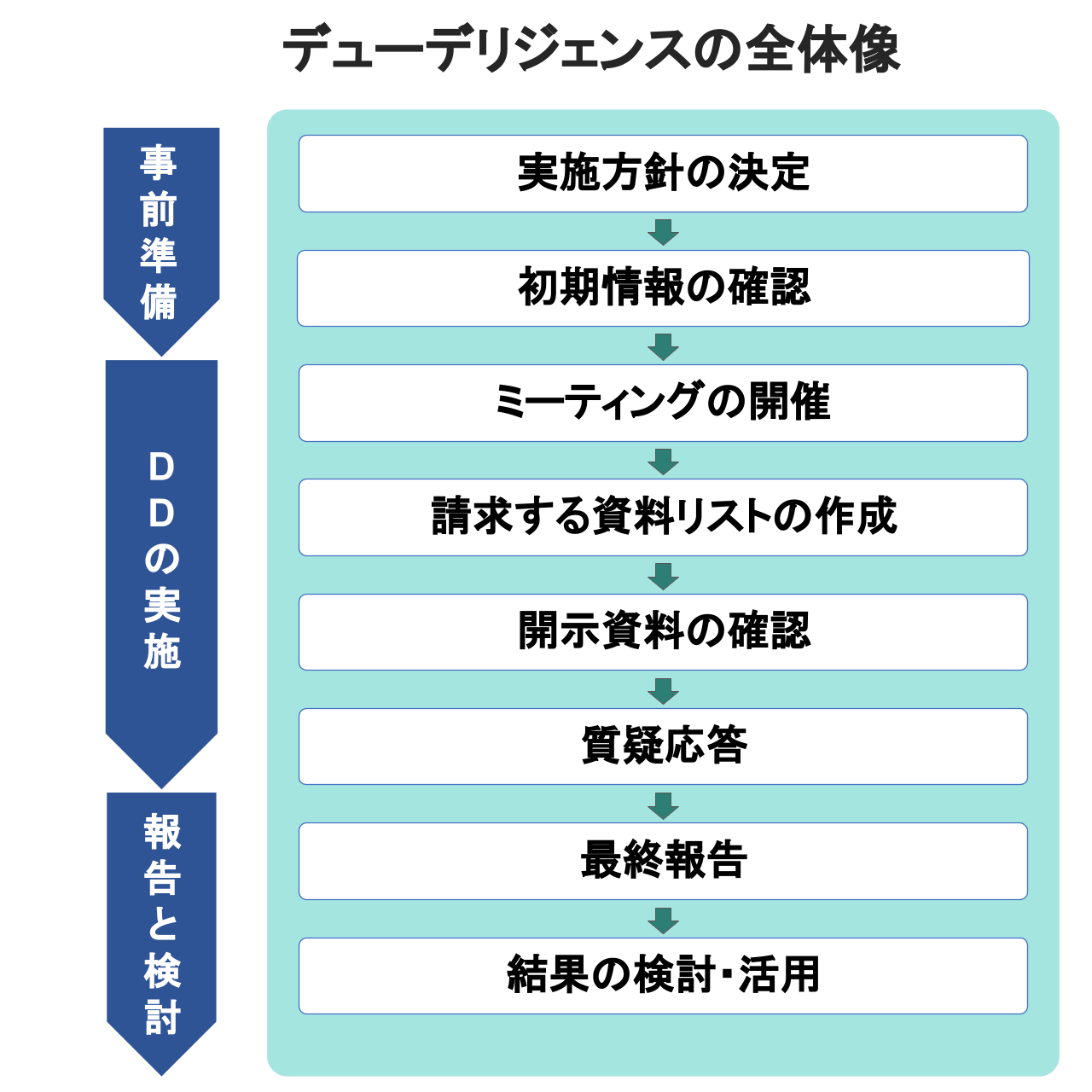

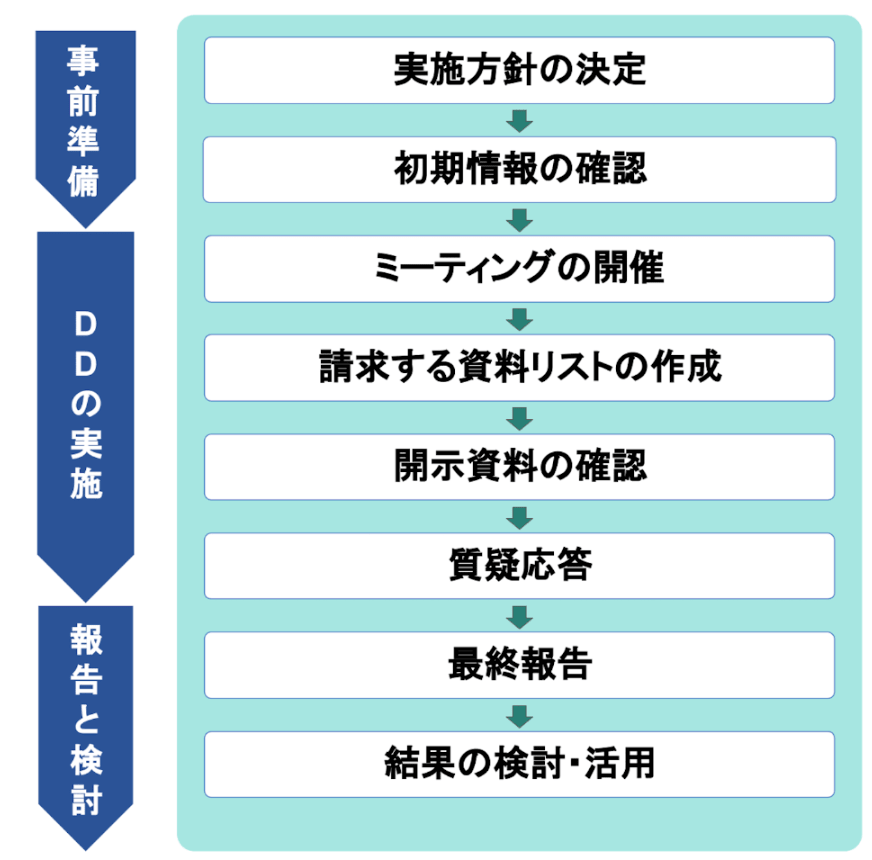

デューデリジェンスを始めるにあたり、主に決定すべき実施方針は以下のとおりです。

適切な外部専門家に委託できるかどうか、スケジューリングがきちんとできるかによって、デューデリジェンスの成否が大きく変わってきます。

M&Aの世界では、最初に誤った方針でプロセスを進めてしまうと後戻りすることが難しいことが特徴です。

デューデリジェンスも同様で、実施方針の決定を慎重に行うことが求められます。

対象会社から初期情報を受領し、簡単に対象会社の情報を整理しておきます。

パワーポイントの資料などで、どの外部専門家に送っても良いように事実をまとめておくと後のプロセスが効率的に進みます。

対象会社との交渉状況にもよりますが、以下のような初期情報を入手しておくと良いでしょう。

入手した初期情報を外部専門家にも送付しておき、デューデリジェンスのキックオフミーティングを開催します。

デューデリジェンスの種類ごとにミーティングを開催することが一般的ですが、財務・税務デューデリジェンスと法務デューデリジェンスなど、キックオフミーティングを同時開催する場合もあります。

ミーティングの中で、買い手から外部委託した専門家に案件概要を説明し、デューデリジェンスのポイントとなる事項を共有します。

外部専門家とは、デューデリジェンスの期間、範囲、中間・最終レポートの期日、コストなどを合意した業務委託契約書を締結します。

外部専門家は、デューデリジェンスに必要な資料リストを作成します。

依頼資料リストは、IRL(Information Request List)と呼ばれることもあります。

財務、税務、法務、人事、ビジネスなど、同様の資料が必要となる場合、買い手が依頼資料リストを整理して売り手に渡すことで、デューデリジェンスを効率的に進めることができます。

例えば、登記簿謄本、定款、株主名簿、財務諸表といった資料はどのデューデリジェンスにも必要な基礎資料が挙げられます。

売り手は依頼資料リストの受領後、資料を期日までに準備し、買い手や外部専門家に提出する必要があります。

資料提出が遅れてしまうと、その分デューデリジェンスの期間が後ろ倒しになり、交渉上不利になることもあるため留意が必要です。

外部専門家は、受領した開示資料を整理、分析することにより対象会社の状況やリスクを明らかにする作業を行います。

分析途中に追加で依頼したい資料が出てきた場合は、適宜に依頼資料リストに追加することで売り手に依頼します。

買い手は、外部専門家のデューデリジェンス結果を待つだけではなく、自らも資料に目を通し分析や経営統合の準備を進めておく必要があります。

デューデリジェンスの途中で、マネジメントインタビューと呼ばれる外部専門家が経営者にインタビューする機会を設けることが一般的です。

財務、法務、ビジネス、ITなど同じ日にまとめてマネジメントインタビューの時間を取っておくと効率的に進めることができます。

マネジメントインタビュー以外には、エクセル等で作成されたQ&Aシートにて、外部専門家と売り手が直接やり取りすることで質疑応答を進めます。

買い手が疑問に思ったことやポイントと思われた事項などは自らが質問するのではなく、外部専門家に質問してもらうと情報が混線せずスムーズです。

外部専門家は、買い手からの委託を受けてデューデリジェンスを進めた結果、買い手に対して最終報告を行います。

最終報告はプレゼン形式で買い手のマネジメント層に対して実施し、対象会社の分析結果と認識したリスクを報告し、ディスカッションを行います。

買い手がリスク認識した点や手続が不十分と思われる点に関しては、外部専門家に対して追加手続を依頼することもあります。

買い手はデューデリジェンスの結果を受けて、案件自体を進めて良いかの判断をすることになりますが、以下の選択肢があります。

デューデリジェンスの結果、特段の問題発生がなければ、基本合意に基づいた条件で、最終契約書の交渉を行うこととなります。

デューデリジェンスレポートにて指摘された内容は、最終契約書の表明保証や実行の前提条件に、売手に対して約束して欲しい事やクロージング前に実施して欲しいことを記載するようにします。

デューデリジェンスの結果、金額影響が大きいリスクが認識された場合、当初合意した買収金額では、リスクの分、投資額を回収できなくなる可能性が高まります。

例えば、未払税金や残業代が金額的重要性を持っている場合、その金額分、買収金額を引き下げる交渉を実施するケースがあります。

デューデリジェンスの結果、極めて大きいリスクが認識された場合、そのまま買収することで、投資金額以上の損失を被ってしまう可能性が高まります。

例えば、対象会社が訴訟されており、このままだと多額の損害賠償金を支払う可能性が非常に高い場合などが当てはまります。

デューデリジェンス費用をかけて、長い時間をかけて売り手と交渉してきたので、買収自体を中止する意思決定を行うことは非常にやりづらい面もありますが、買収することがゴールとなってはいけません。

デューデリジェンスの結果をきちんと受け止め、時には買収を中止する意思決定をすることも大切です。

デューデリジェンスでかかる費用の相場は、どのデューデリジェンスを外注するかと、案件規模や複雑さによって変動します。

中小企業を対象に、会計・税務、法務デューデリジェンスを外注した場合、数十万円から数百万円程度かかることが通常です。

規模の大きい案件や海外案件であれば、デューデリジェンスだけで数千万円程度必要なケースも出てきます。

デューデリジェンス費用の会計処理は、個別財務諸表と連結財務諸表で以下のとおり取り扱いが異なっています[1]。

個別財務諸表:取得に直接要した費用は取得原価に含め、それ以外は一括費用処理

連結財務諸表:支出時に一括費用処理

2013年以前は、連結財務諸表においても、取得に直接要した費用を取得原価に含める処理を行っていました。

企業結合会計基準が改正され、個別財務諸表と連結財務諸表の処理が異なっている点に留意が必要です。

[1] デロイトトーマツ M&A会計 企業結合の実務 第15回

売り手は、あらかじめM&A後に生じえるリスクなどを伝えておくことで、買い手に安心感を与えることができデューデリジェンスを効率的に進めることができます。

特にリスクが大きく、ディールに与える影響が大きい場合には、後で買い手が知った時に対するインパクトが甚大であり、ディールブレイクの要因にもなりかねます。

売り手は、事細かに自ら情報を開示すれば良いわけではありませんが、買い手に対して誠実にコミュニケーションを取ることが求められます。

売り手は専門家から依頼を受けたインタビューや資料提供には、なるべく早く正確に答えることが重要です。

理由は以下のとおりです。

売り手は、個人情報や秘密保持契約が規定された契約の開示には、細心の注意が必要です。

例えば、人件費の明細を求められた際には、個人名や住所といった個人情報を消して、買い手に提出すると安心です。

秘密保持契約が規定された重要な契約は、デューデリジェンスの初期段階では開示せず、最終契約締結の直前に開示するといったやり方もあります。

買い手の求めに応じた資料提出は、当然重要ですが、M&Aが成立するかどうかはデューデリジェンスの段階ではまだ決まっていません。

交渉決裂することがあることを頭に入れ、どのような情報を開示すべきかどうかは慎重に判断するようにしましょう。

買い手はM&Aの規模や自社の予算に応じてデューデリジェンスを実施する必要があります。

例えば、買収金額が100万円の案件で、500万円のデューデリジェンスを行うことは経済合理性を欠いていると言われてしまいます。

反対に、100億円の買収金額で、デューデリジェンス費用が100万円だと、本当にリスクに応じたデューデリジェンスが実施できているのか疑問です。

デューデリジェンス費用はかけすぎても、削減しすぎても良いことはなく、M&A規模と自社の予算を総合的に勘案したデューデリジェンスを設計する必要があります。

買い手は、デューデリジェンスを実施するにあたり、確認しておくべき事項をあらかじめチェックリストにまとめておくと、効率的にデューデリジェンスを実施することができます。

また、チェックリストを作成しておくと、確認漏れが防止できるため、あれを聞いておけば良かったと後悔することも減らすことができます。

買収の度にチェックリストを更新していけば、より精度の高いチェックリストを更新していくことで、デューデリジェンスの質を向上させることができます。

買い手は売り手と秘密保持契約書を締結したうえで、売り手の機密情報を取り扱います。

M&Aは売り手の経営そのものに関する情報を入手するため、特に情報の重要性は高いものとなります。

そのため、入手した機密情報が決して外部に流出することがないよう管理を徹底する必要があります。

仮に売り手の情報を外部流出させてしまった場合には、M&Aが破談になるだけでなく、売り手から秘密保持契約に基づき損害賠償請求される恐れもあります。

デューデリジェンスは、対象会社のリスク把握、経営統合の準備に資する情報を得るために実施します。

対象会社の財務、税務、法務、人事、IT、ビジネス、環境と様々な方面から調査を実施します。

それぞれのデューデリジェンスにおいて、適切な外部専門家に委託することが重要であり、案件規模が大きければ、大規模なプロジェクトチームを組成することになります。

デューデリジェンスを成功させるためのポイントの一つとして、全体スケジュールを管理することが挙げられます。

特定のデューデリジェンスが遅れてしまえば、その分、全体スケジュールも後ろ倒しとなり、スピードが大切なM&Aプロジェクトに置いては、成否に影響を及ぼす場合もあります。

M&Aプロジェクトのリーダーを決め、リーダーが適切にプロジェクト管理を行うことがとても重要です。

買い手がデューデリジェンスを実施しますが、売り手は単に情報提供していればデューデリジェンスが終わるわけではありません。

適切に資料を準備し、マネジメントインタビューの調整や質疑応答もスムーズに実施することが大切です。

売り手のデューデリジェンスの総合窓口となる役職員についても、全体スケジュールが遅れないよう、対象企業社内の様々な部署調整を素早く実施しなければなりません。

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。