M&Aのクロージングとは?流れや手続き、必要書類を詳しく解説

M&Aのクロージングとは、株式等の引き渡しと対価の支払いを行うことです。クロージングは、法的にM&Aの有効性を証明する上で重要な手続きです。公認会計士が、クロージングで重要なポイントを徹底解説します。(公認会計士 西田綱一 監修)

M&Aにおけるクロージングとは

クロージングの意味

クロージングとは、端的に言うと、M&A取引の実行そのもののことです。

M&Aには様々なスキームがあり、「M&A取引の実行」が具体的にどんな手続きを表すかは、スキームによって異なります。

例えばM&Aスキームが株式譲渡の場合、クロージングは、売主から買主への株式の譲渡と、買主から売主への株式代金の支払いのことです。

M&Aスキームによるクロージングの内容の違いについては、後ほど詳しく説明します。

M&Aにおけるクロージングの重要性

クロージングが行われる前に、売主と買主の交渉や準備は済んでいるはずだから、クロージング自体は簡単に終わるはずである、というイメージをお持ちの方もいらっしゃるかもしれません。

実際のクロージングにおいては、特にM&A取引が非常に複雑である場合、交付する必要書類や手続きも複雑になるため、書類や手続きに漏れが生じることもあり得ます。

特にリファイナンスや担保の設定がほぼ同時に行われる予定のケースや複数の送金及び複数のM&Aが同時に行われるようなケースにおいて、クロージングは複雑になりがちです。

入念な準備をした上でのしっかりとしたクロージングは、法的にM&Aの有効性を証明する上で大きな役割を担ってくれます。

そういった意味で、M&Aにおけるクロージングは非常に重要なものです。

クロージングにかかる期間

通常、最終契約締結の後、一定期間を空けてクロージングを行います。

実務上、最終契約の締結からクロージングまでの期間は、大体1ヶ月から、長くて1年程度です。

最終契約からクロージング迄に時間がかかる理由は、M&A取引実行の前提として、法令等に基づき必要な対応、デューデリジェンスにおいて発見された問題点の修正、その他M&A取引実行のために行うべき事項の実施など、多くの手続きが求められるからです。

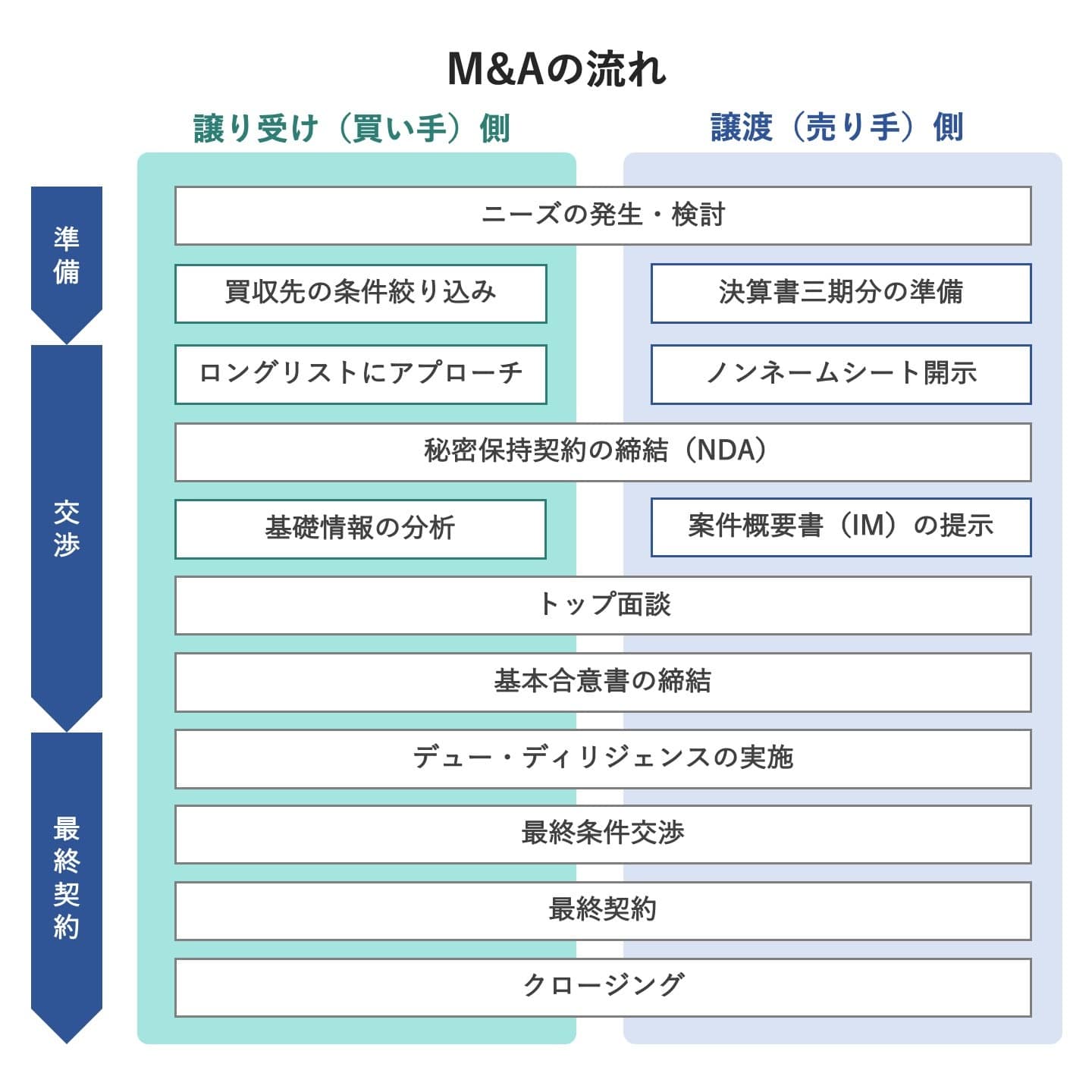

M&Aにおけるクロージングまでの流れ

ここでM&Aの流れのうち、始まりからクロージングまでを簡単に見ておきましょう。

M&Aの流れは大きく3つに分けることができます。

- 検討・準備フェーズ

- マッチング・交渉フェーズ

- 最終契約フェーズ

検討・準備フェーズ

M&Aの検討

買主はM&A戦略の検討や条件の絞り込みを通じて、M&Aの検討を行います。

売主はM&A専門業者の選定前に、譲渡対価の金額・譲渡のタイミング・譲渡後の役員や従業員の待遇など、具体的な目標や条件について検討します。

M&A専門業者の選定

M&Aを遂行するためには財務・税務、法務、労務などについて専門的かつ幅広い知識と経験が必要とされます。

そのため、M&AをサポートしてくれるM&A専門業者の選定はしっかりと行いましょう。

M&Aのサポート内容や依頼先の専門家を選ぶコツ【徹底解説】

M&Aには専門的な知識が求められるため、専門家によるサポートが不可欠です。具体的なサポート内容には、マッチングや契約の立ち会いなどがあります。M&Aのサポート内容や仲介会社を選ぶ際のコツをくわしく解説します。

マッチング・交渉フェーズ

専門業者との契約

一般的に、買主は、具体的な買収ターゲットが固まった時点で、M&A専門業者と委託契約を結び、サポートしてもらうことになります。

売主についても、買主候補探し、もしくは、買主からのオファーに応じる時点で、M&A専門業者と委託契約を結び、支援を受けます。

交渉相手の選定

買主は、M&A専門業者の支援を受けながら、有望な買収対象を探し、分析を経て、交渉相手を絞り込みます。

売主は、交渉相手を探す段階では、会社名が特定できないような形で案件の概要書(ノンネームシート)を作成し、買主候補に提示します。

ノンネームシートは、通常、専門業者が作成します。

M&Aにおけるソーシングの重要性【業務内容・手順も徹底解説】

M&Aのソーシングとは、M&Aの相手候補を探し出し、交渉を進めるまでのプロセスです。今回は、M&Aの成功に不可欠なソーシングについて、重要性や進め方、業務内容などをくわしく解説します。(公認会計士・税理士 河野 雅人 監修)

秘密保持契約の締結

買主候補と売主とで、秘密保持契約を締結します。

秘密保持契約は買主候補と売主とで直接締結される場合と、M&A専門業者を介して間接的に締結される場合があります。

M&Aの秘密保持契約書とは?ひな型や作成のポイントを徹底解説

M&Aにおける秘密保持契約書とは、本格的に交渉を開始する前に締結する契約書です。秘密情報の漏洩を防げる点が作成のメリットです。公認会計士が、秘密保持契約書の記載項目や作成のポイントを詳しく解説します。(公認会計士監修記事)

基本情報の開示

ノンネームシートを介してアプローチしてきた買主候補に対する対応

秘密保持契約を結後した上で、売主は詳細な情報をまとめた資料(インフォメーションメモランダム、略してIM)を提示します。

買主候補が入札方式での交渉を選択する場合は、IMと合わせて入札に関する資料(プロセスレター)も提示します。

IM・プロセスレターは、通常、専門業者が作成します。

買主候補は、IMには売主にとって好都合な内容・楽観的な内容が中心に記載されている可能性を念頭に置きつつ、専門業者の支援のもとで、IMの内容を精査します。

また、プロセスレターに記載された要領にしたがって、入札書(意向表明書)を作成・提出し、入札に参加します。

入札方式においては、1次入札で買主候補が絞り込まれ、限られた数の候補(通例では2~3社)がデューデリジェンスに進み、最終条件の交渉権を得るために、改めて入札書を提示します。

デューディリジェンス(DD)とは、法務・財務・税務・ビジネス・環境・ITなどの各方面でM&A対象企業が抱えているリスクや問題点を抽出するプロセスです。

ノンネームシートを介さずにアプローチしてきた買主候補に対する対応

この場合、売主から買主に対する情報開示も、交渉次第ということになります。

ノンネームシートについてどちらの経緯があったとしても、この後買主候補は開示された情報に基づき、M&Aスキームの絞り込みとM&A対象企業の企業価値算定を行います。

なお、交渉開始からM&Aの基本的な方針・条件についての合意(基本合意)が取り結ばれるまでの間に、経営者同士の面談が行われるのが通例です。

M&AのIM(企業概要書)とは?記載内容や重要性を徹底解説

M&AにおけるIM(企業概要書)とは、売り手企業の詳細情報が記載された資料です。IMの出来しだいで、M&Aの成功確率が左右されることもあります。公認会計士がIMの記載内容や重要性などを解説します。(公認会計士監修記事)

基本合意締結

双方の意向がM&A契約を進める方向で固まった場合、もしくは、入札方式で予備段階の入札により買主候補を絞り込んだ場合、M&Aのスキーム・条件についての暫定的な合意事項と以後のプロセスに関する規定を盛り込んだ基本合意書を取り交わします。

M&Aの基本合意書(MOU)とは|記載内容や作成タイミングを解説【雛形】

M&Aの基本合意書は、当事者の認識を揃える目的で作成する文書です。一般的には、デューデリジェンスや独占交渉権などの項目に法的拘束力を持たせます。今回は、基本合意書の記載内容をわかりやすく解説します。(公認会計士 西田綱一 監修)

最終契約フェーズ

デューデリジェンス

基本合意の締結が終われば、デューデリジェンスに入ります。

最終条件交渉

ここまでの交渉・基本合意・デューデリジェンスをふまえ、最終契約に向けた交渉が開始されます。

最終契約

最終交渉がまとまると、M&Aの契約内容を確定する最終契約が取り結ばれます。

M&AのDA(最終契約書)とは 基本合意書との違いを図解で解説

M&AのDA(最終契約書)とは、最終的に合意した内容を盛り込む契約書です。M&AのDAを数多く見てきた公認会計士が、DAの記載内容や基本合意書との違い、作成時の注意点をくわしく解説します。(公認会計士監修記事)

クロージングの条件の規定

M&A取引実行のための前提条件を規定します。一方の当事者がいずれかの前提条件に違反した場合、他方の当事者には契約を解除する権利が与えられることになります。

クロージングの準備

M&Aスキームと契約内容(誓約事項や前提条件)に応じて、クロージングに向けた準備を行います。

例えば合併の場合は、基本的に、M&Aの効力発生日までに、売主側・買主側双方の株主総会で、M&A契約についての承認決議を得る必要があります。[1]

ここまでの流れを経て、クロージングに入っていくこととなります。

[1] 会社法795条、804条

M&Aの流れ・進め方 検討~クロージングまで【図解でわかる】

MA&の全体的な手続きの流れを売り手・買い手両方の視点で見ていきます。事前準備・検討段階~クロージング・最終契約、経営統合後に必要な業務まで全ての流れを解説します。

M&Aにおけるクロージング手続きの内容

クロージングの内容は手法によって異なる

上述したように、クロージングの内容はM&Aスキームによって様々異なります。

ここでは、株式譲渡、事業譲渡、合併、会社分割、株式交換・移転のそれぞれについて、クロージングの内容を説明します。

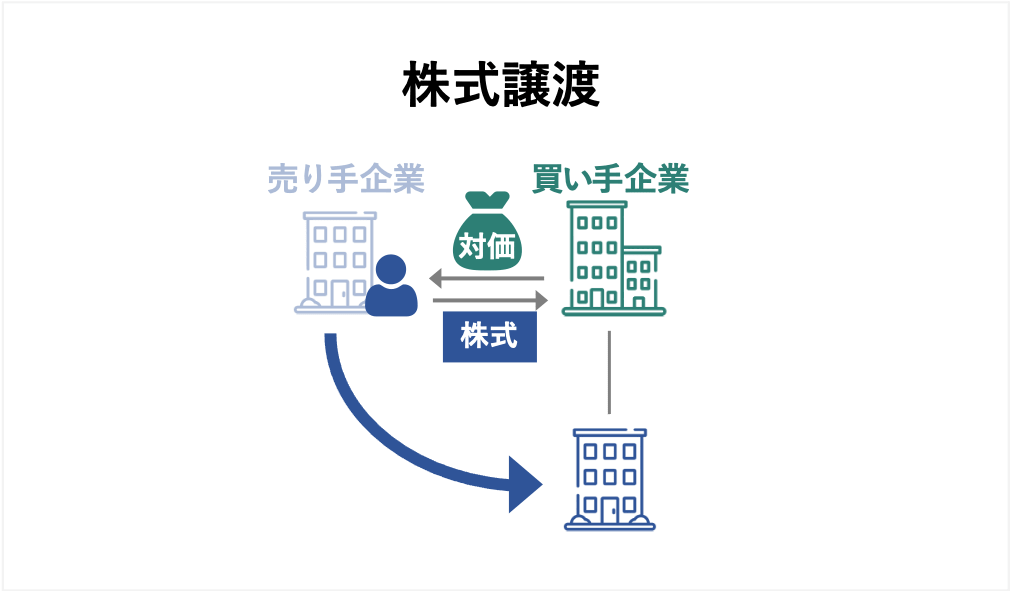

株式譲渡

M&Aの手法としての株式譲渡は、M&A対象会社の支配権を取得する又は支配に参画するため、M&A対象会社の株主からその保有するM&A対象会社の株式の全部又は一部を取得する取引行為のことです。

株式譲渡は、M&Aにおいて最も多く利用される手法の一つです。

M&Aスキームとしてこの株式譲渡を選択した場合、クロージングの内容は、売主から買主への株式の譲渡と買主から売主への株式代金の支払いです。

ただし、株式譲渡に必要な手続きは、株券発行会社、非上場でかつ株券不発行の会社、上場会社とで異なります。

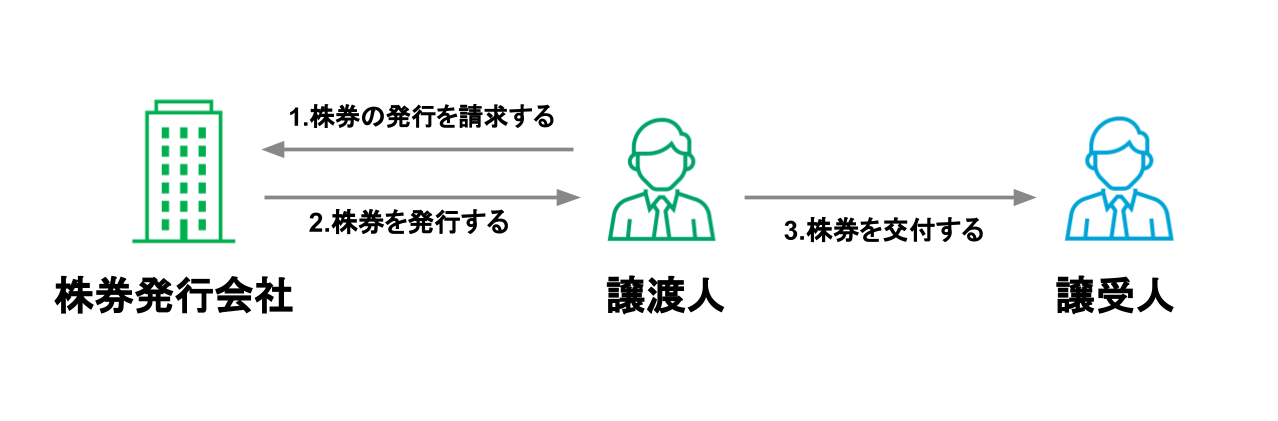

株券発行会社

M&A対象会社が株券発行会社である場合、原則として、株式譲渡には株券の交付が必要です。[2]

そのため、クロージングの内容として、株券の交付が含まれます。

また、株式の譲渡を、株式会社その他の第三者に対抗するためには、株主名簿の書き換えが必要です。[3]

(「対抗する」という言葉は法律用語です。簡単に言い換えると、主張する、という意味です。)

そのため実務上は、クロージングの際に、買主は売主から、株主名簿の名義書換に必要な書類(例:署名済みの名義書換請求書等)、又は、書き換え済の株主名簿の写し(M&A対象会社の代表取締役の証明付き)の交付を受けるケースが多いです。

非上場でかつ株券不発行の会社

非上場でかつ株券不発行の会社においては、株式の譲渡はお互いの意思表示のみにて可能であり、株券の交付のような特別の手続きは必要ありません。[4]

しかし、株式の譲渡を、株式会社その他の第三者に対抗するためには、株主名簿の書き換えが必要です。[5]

そのため、実務上は、クロージングの際に、買主が売主から、株主名簿の名義書換に必要な書類、又は、書き換え済の株主名簿の写し(M&A対象会社の代表取締役の証明付き)の交付を受けることが、株券発行会社のケースに比べて、非常に重要な意味を持ちます。

上場会社

上場会社については、株式等振替制度により、株主の権利の管理が証券保管振替機構及び証券会社の口座を通じて電子的に行われます。

この制度について詳細は、証券保管振替機構のHPをご覧ください

そのため、上場会社の株式譲渡のクロージングの内容は、社債、株式等の振替に関する法律および証券保管振替機構の規定によって決まっています。

M&A対象会社が上場会社である場合、クロージングとして、売主は振替申請を行う必要があります。[6]

そして株式譲渡の効力は、買主の口座における保有欄に、対象株式の数の増加の記載し、又は記録を受けることにより、生じます。[7]

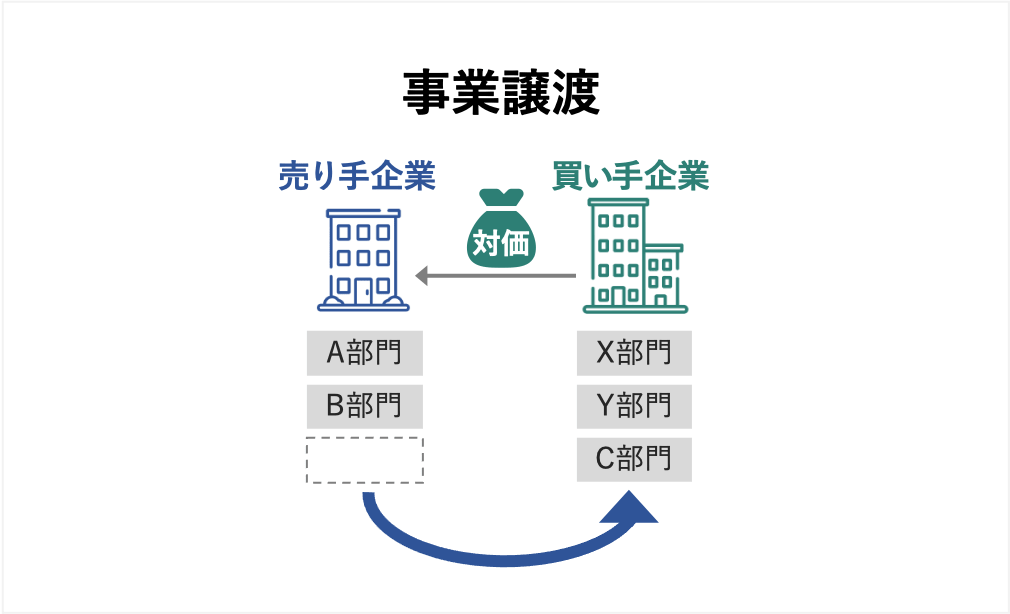

事業譲渡

事業譲渡とは、会社が事業の全部又は一部を他の会社に譲渡することです。

契約によって、譲渡の対象とする資産・負債等をある程度選べることが事業譲渡のメリットです。

一方、譲渡の対象とする資産・負債の一つ一つについて、移管が必要であることや、対抗するための条件を満たす(法律用語で「対抗要件を具備する」と言う)手続きが必要なので、非常に煩雑で、コストも多くかかるというデメリットがあります。

事業譲渡においては、最終契約で効力発生日(事業譲渡日)を定めても、通常、効力発生日に全ての手続きが1度に完了するということはありません。

その理由として、事業譲渡に必要な個々の契約の移管には、契約の相手方の同意が必要になり、その同意を効力発生日に全て得るということは、実務上難しいからです。

その一方で、買主から売主に譲り受けた事業の対価については支払われる事になります。

ただしケースによっては、対価の支払いは重要な契約の移管を前提条件とするということもあります。

仮に、売主と買主とが合意した事業譲渡の対象の全てが効力発生日に買主に移転しているわけではない場合、引き続き移転義務を売主に課すケースと、その分の価格調整を行うケースとが考えられます。

どちらにせよ、M&Aスキームとして事業譲渡を選択した場合、クロージングに際して法律上要請される特別な手続きはありません。

そのため、事業譲渡のクロージングとしては、資産の譲渡や契約の移管等のための手続きが行われるということになります。

合併、会社分割、株式交換・株式移転

この節では合併、会社分割、株式交換・株式移転におけるクロージングについて説明します。

合併、会社分割、株式交換・株式移転においては、最終契約からクロージングまで最低でも2か月半~半年以上かかるケースもあります。

なお、以下に「権利義務」という言葉が出てきますが、契約関係と読み替えていただいても差し支えないです。

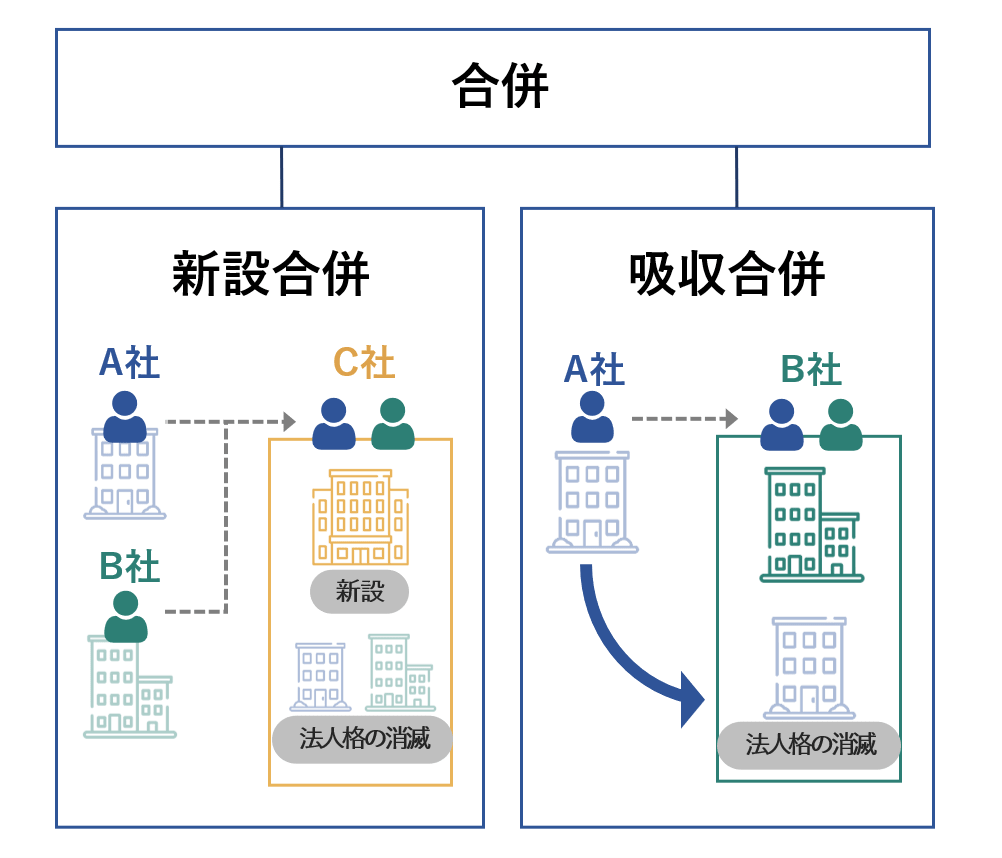

合併

合併には吸収合併と新設合併があります。

吸収合併とは、会社が他の会社とする合併のうち、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるもののことです。

新設合併とは、2つ以上の会社がする合併のうち、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるもののことです。[8]

吸収合併においては、合併契約に規定された効力発生日に合併の効力が発生します。[9]

吸収合併の対価が株式の場合は、存続会社から消滅会社の株主に対して、存続会社の株式が交付されます。

この場合、クロージングに際して、法律上要請される特別な手続きはありません。

最終契約で規定した前提条件が満たされれば、効力発生日に、吸収合併の効力は発生します。

吸収合併の対価が現金の場合は、クロージングとして、現金の払い込みを行うことになります。

この現金の払い込みについては、手順を売主と買主とで定めておくケースが多いです。

一方、新設合併は、対価として現金を交付することは認められていません。[10]

そのため、対価として株式を交付する新設合併について説明します。

新設合併においては、新設会社の設立登記により、合併の効力が発生します。[11]

そして、新設会社から消滅会社の株主に対して、新設会社の株式が交付されます。

つまり、新設合併のクロージングとしては、設立登記の申請が必要となります。

この登記がなされない限り、新設合併の効力は生じません。

なお、新設合併において、売主と買主の合意により最終契約に効力発生日を規定したとしても、それは単に売主と買主の合意を意味しているに過ぎません。

言い換えると、最終契約において規定した効力発生日は、必ずしも会社法上の効力発生日を意味しているわけではありません。

あくまでも、新設合併の効力は新設会社の設立登記によって生じることに注意してください。

仮に、売主と買主とが特定の日を効力発生日としたい場合は、法務局の営業日をクロージングの日とし、その日に設立登記の申請を行う必要があります。

なおこの登記は会社法で定められた一定日以内に行う必要があります。

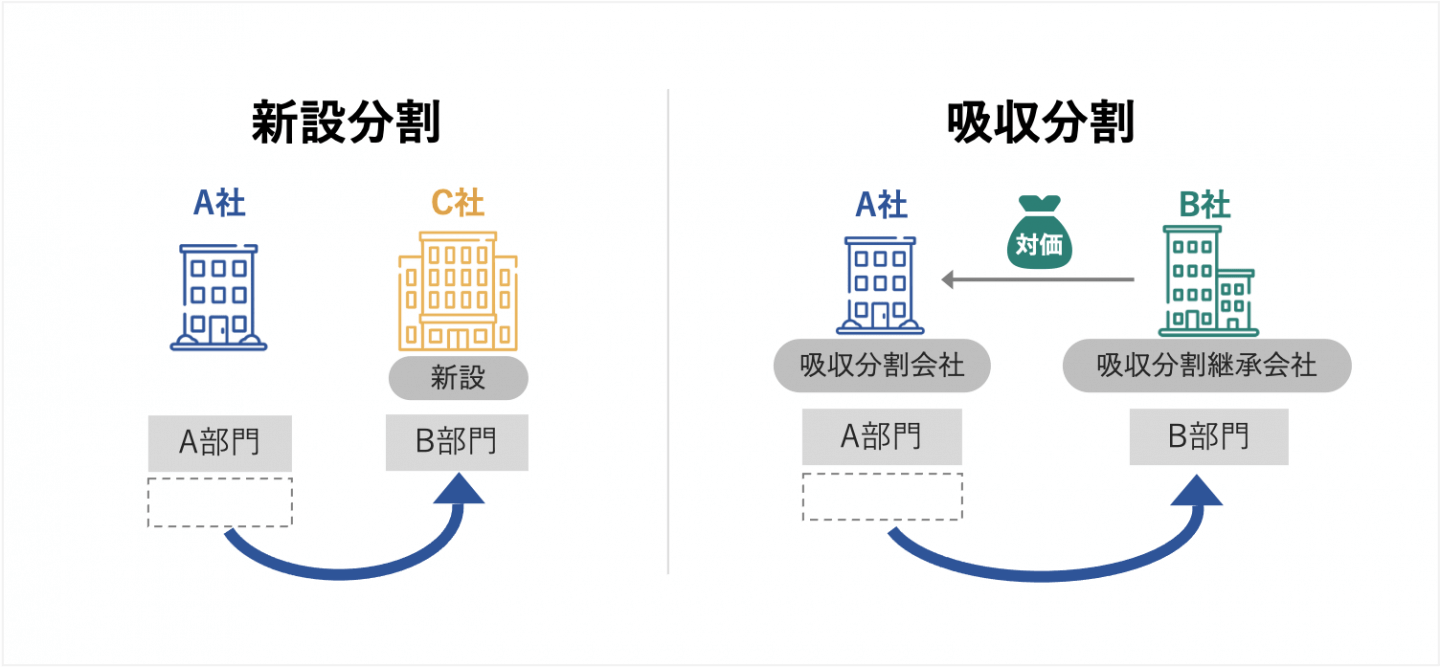

会社分割

会社分割には吸収分割と新設分割があります。

吸収分割とは、株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割した後に、他の会社に承継させることです。

新設分割とは、株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を、分割することにより、新しく設立する会社に承継させることです。[12]

吸収分割においては、吸収分割契約に規定された効力発生日に分割の効力が発生します。[13]

吸収分割の対価が株式の場合は、承継会社から分割会社に対して、承継会社の株式が交付されます。

この場合、クロージングに際して、法律上要請される特別な手続きはありません。

最終契約にて規定した前提条件が満たされれば、効力発生日に、吸収分割の効力は発生します。

吸収分割の対価が現金の場合は、クロージングとして現金の払い込みを行います。

この手順については、売主と買主とで定めておくケースが多いです。

一方、新設分割の場合ですが、対価として現金を交付することは認められていません。[14]

そのため、対価として株式を交付する新設分割について説明します。

新設分割においては、新設会社の設立登記により、分割の効力が発生します。[15]

そして、新設会社から消滅会社の株主に対して、新設会社の株式が交付されます。

新設分割のクロージングとしては、設立登記の申請が必要となります。

この登記がなされない限り、新設分割の効力は生じません。

売主と買主の合意により最終契約に効力発生日を規定したとしても、あくまでも、新設分割の効力は新設会社の設立登記によって生じます。

この登記は会社法で定められた一定日以内に行う必要があります。

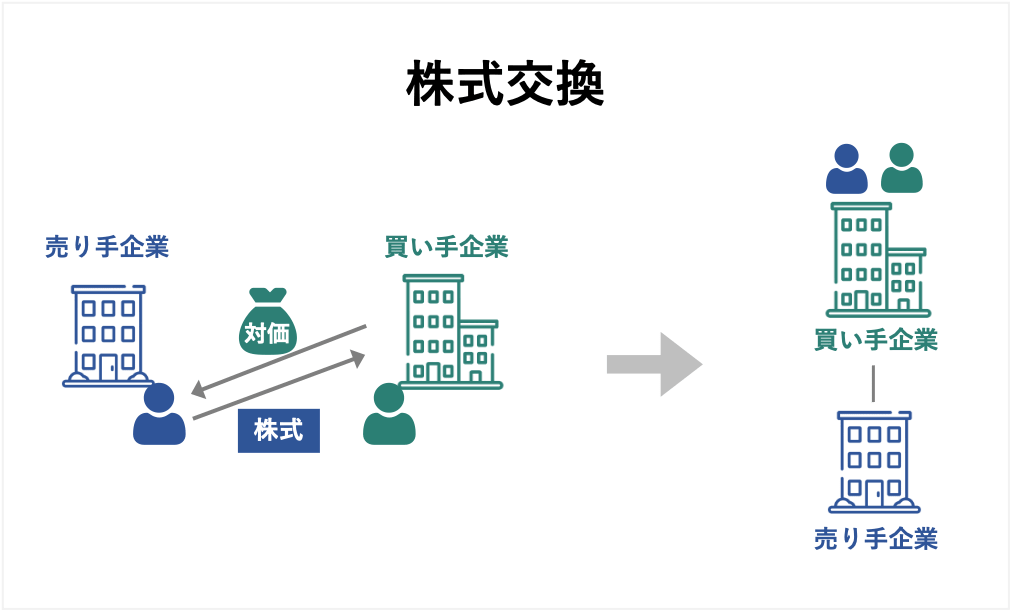

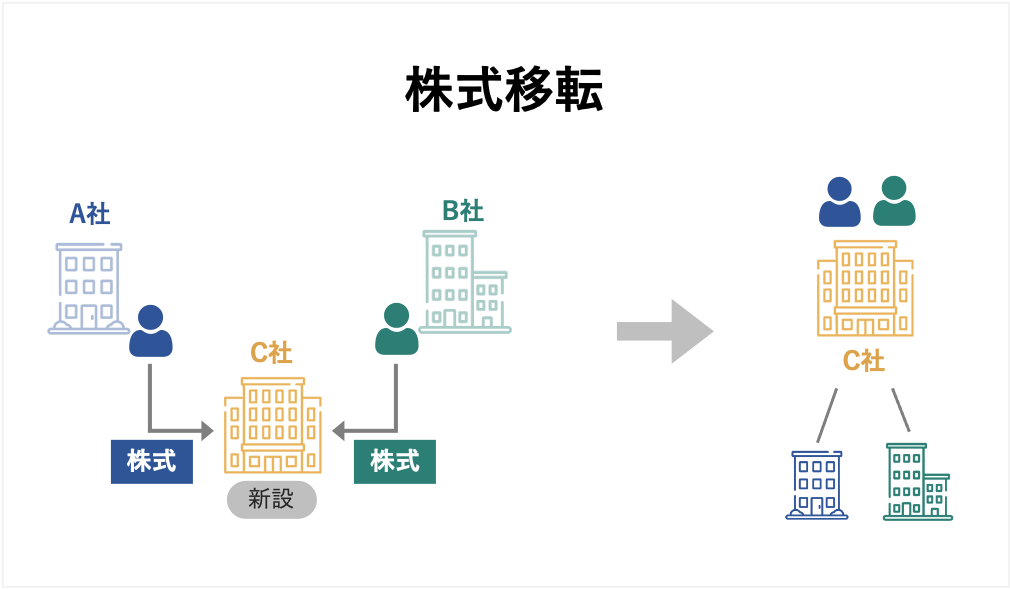

株式交換・株式移転

株式交換とは、株式会社がその発行済株式の全部を他の株式会社又は合同会社に取得させることを言います。

株式移転とは、株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることを言います。[16]

株式交換は株式交換契約に規定された効力発生日に効力が発生します。[17]

株式交換の対価が株式の場合は、株式交換完全親会社から株式交換完全子会社の株主に対して株式交換完全親会社の株式が交付されます。

この場合は、クロージングに際して、法律上要請される特別な手続きはありません。

最終契約にて規定した前提条件が満たされれば、効力発生日に、株式交換の効力が発生します。

株式交換の対価が現金の場合は、クロージングとして、現金の払い込みが行われます。

その手順については、売主と買主とで定めておくケースが多いです。

一方、株式移転の場合ですが、対価として現金を交付することは認められていません。[18]

そのため、対価として株式を交付する株式移転について説明します。

株式移転においては、新設会社の設立登記により効力が発生します。[19]

そして、株式移転設立完全親会社から株式移転完全子会社の株主に対して、株式移転設立完全親会社の株式が交付されます。

株式移転のクロージングとしては、設立登記の申請が必要となります。

この登記がなされない限り、株式移転の効力は生じません。

売主と買主の合意により最終契約に効力発生日を規定したとしても、あくまでも、株式移転の効力は新設会社の設立登記によって生じます。

この登記は会社法で定められた一定日以内に行う必要があります。

M&Aスキーム(手法)の種類・特徴・メリット・税金を図で解説

M&Aのスキーム(手法)には多くの種類があります。目的にあわせた方法を選ぶことで、利益を最大化することができます。今回は各スキームごとの特徴・メリット・デメリット・かかる税金・成功事例を解説します。(中小企業診断士 鈴木裕太 監修)

プレクロージングとポストクロージング手続き

プレクロージング

プレクロージングは、実際のクロージングの準備のことです。

後述するクロージング条件が満たされていることを確認し、クロージングの目途が立った場合には、関係者が一堂に会してプレクロージングが行われるということが想定されます。

実際のクロージングを円滑に行うためにも、プレクロージングは省略せずにしっかりと行われるのが理想です。

プレクロージングについては、最終契約における規定はせずに、売主と買主の合意の元で行われるケースが多いです。

プレクロージングには、クロージングチェックリストを作成の上、臨むと良いでしょう。

クロージングチェックリストはクロージング時に確認する必要がある事項が列挙されたリストです。

プレクロージングでは、関係者が集まった上で、クロージングチェックリストを用いて、クロージング時にすべき事項を、一つ一つ丁寧に確認しましょう。

必要書類については、プレクロージング時に、全て用意しておくべきです。

プレクロージングの日にちは、実際のクロージングの前日~数日前になるのが一般的です。

プレクロージングをしっかりと行い、実際のクロージング時には機械的に手続きを行うだけで済むよう、漏れのない準備をしましょう。

ポストクロージング手続き

ポストクロージング手続きは、M&Aの当事者がクロージング後に実施を義務付けられる手続きのことです。

ポストクロージング手続きの内容としては、必要な決議を取る(株主総会および取締役会)、クロージング後における誓約事項の実施、クロージング貸借対照表など財務諸表の作成、対価の調整などがあります。

必要な決議を取る(株主総会および取締役会)

実務上最もよく利用されるM&Aのスキームの一つである株式譲渡を例に考えると、クロージングが実施された後に、できるだけ早い段階でM&A対象会社の臨時株主総会を開催し、支配者の変更に伴う決議を取るべきであると言えます。

この臨時株主総会では、例えば買主が派遣する取締役の選任、退任役員に対する退職慰労金などが議題になります。

特に買主がM&A対象会社の全株式を取得することになる場合は、株主総会の招集手続きを省略することができます。[20]

そのため、クロージング日当日に臨時株主総会を開催可能です。

またM&A対象会社が取締役会設置会社の場合は、臨時株主総会の後に取締役会を開催し、支配者の変更に伴う決議を取るケースも多いです。

この取締役会では、例えば、代表取締役の選任が議題となります。

この後、できるだけ早く役員の変更登記も行いましょう。

なお、買主がM&A対象会社の全株式を取得することになる場合には、株主総会および取締役会の開催に関して、最終契約で詳細を定める必要性はあまり高くありません。

一方で、複数で株式を保有することになるM&Aの場合は、株主総会および取締役会の開催に関して最終契約で詳細まで定めるべきであると言えます。

クロージング後における誓約事項の実施

ポストクロージング手続きには、誓約事項のうち、最終契約においてクロージング後に実施する旨が規定されていた事項の実施が含まれます。

これは例えば、許認可の申請及び届出の協力などのことです。

これらの事項については最終契約で詳細を決めておきましょう。

クロージング時点での貸借対照表などを含む財務諸表の作成

実務上、クロージング後には、クロージング時点での貸借対照表や期首からクロージング日までの損益計算書などを含む財務諸表の作成が必要となるケースが多いです。

通常、クロージング日の流動資産や流動負債の残高はクロージング後でないと確定できないことに注意が必要です。

対価の調整

- クロージング時点での貸借対照表を用いるケース

最終契約締結とクロージングとはある程度期間が空くことが通例です。

そのため、最終契約作成時に使用した貸借対照表とクロージング時点での貸借対照表との間には差異が生じるのが通常です。

この差異を対価に反映させる旨を最終契約にて合意していた場合、ポストクロージング手続きとして対価の調整が行われます。

- アーンアウト条項

アーンアウト(earn-out)条項とは、クロージングの際に売買価格を支払い、クロージング日から一定期間内に予め合意した財務指標が達成された場合には追加支払いを行う、という対価調整に関する規定のことです。

M&A対象会社の将来の業績などに関して、売主と買主の見解が一致していない場合などに、アーンアウト条項が利用されるケースがあります。

[2]会社法128条

[3]会社法130条

[4]会社法128条参照

[5]会社法130条

[6]社債、株式等の振替に関する法律132条

[7]社債、株式等の振替に関する法律140条

[8]会社法2条

[9]会社法750条1項

[10]会社法753条、755条参照

[11]会社法49条、754条1項

[12]会社法2条

[13]会社法759条1項

[14]会社法763条、765条参照

[15]会社法49条、764条1項

[16]会社法2条

[17]会社法769条1項

[18]会社法774条参照

[19]会社法49条、774条1項

[20]会社法300条

M&Aのクロージング後に行うPMIとは

PMIの概要

PMIとは、ポストマージャ―インテグレーション(post-merger integration)の略語であり、M&Aのクロージング後に行われる経営統合作業のことです。

M&Aの本来の目的は経営統合を経て期待されている統合効果を発揮することにあるという観点から考えると、PMIはM&Aにおいて最も重要な手続きの一つです。

PMIは全てがクロージング後でないとできないということはないため、PMIの準備や検討はクロージング前であっても、可能な限り行っていくべきです。

PMIの内容

PMIの内容は個々のM&Aごとに様々であり一義的に定めることはできませんので、今回は時系列によって大枠を整理します。

最終契約の交渉・締結からクロージングまでの期間におけるPMI

最終契約の交渉・締結からクロージングまでの期間には、統合に関する方針を整理しておきます。

例えば、M&Aスキームが株式譲渡の場合は、売主の会社運営方針と買主の会社運営方針とを統合する、又は、変更・調整するための方針を整理します。

M&Aスキームが複数の会社による合併・会社分割・事業譲渡等の場合は、各株主間における会社運営方針の統合等を行うための方針を検討します。

統合方針の検討にあたっては、M&A対象会社のリスクの大きさ、デューデリジェンスで発見された問題点、M&A対象企業・買手企業の従業員の感情等を考慮に入れつつ、具体的な統合事項のリストアップを行います。

リストアップされた事項に優先順位をつけ、実施のための手順・方法、実施時期を決めることになります。

なお検討事項の内、最終契約に影響を与える事項については、最終契約の交渉のなるべく早い段階で決定し、最終契約に盛り込むべきです。

一方、最終契約に影響を与えない事項については、最終契約締結後クロージングまでの期間に決定しておけばよいでしょう。

経営統合は、連邦型統合、支配型統合、吸収型統合に分けられます。

連邦型統合

連邦型統合は、M&A対象企業を子会社として存続させ、できるだけ子会社に経営の自主性を維持する統合の方針です。

メリットとして、M&A対象企業の従業員からの抵抗を少なくできることが挙げられます。

一方、デメリットとして、シナジ―効果を発揮しにくいことがあります。

支配型統合

支配型統合は、M&A対象企業を子会社として存続させるものの、買手企業が経営に積極的に関わっていく統合の方針です。

メリットとして、支配型統合においては買手企業が経営に積極的に関わることができる分、連邦型統合に比べるとシナジー効果が発揮されやすいことが挙げられます。

一方、デメリットとして、M&A対象企業の従業員からすると、「自分の企業が乗っ取られた」というイメージが湧き、実務上重要な従業員の離職が起こりやすいことが挙げられます。

吸収型統合

吸収型統合は、M&A対象企業を吸収し、同一の法人とする統合の方針です。

メリットとして、シナジー効果の早期における発揮が期待できることが挙げられます。

一方、デメリットとして、現場の負担が大きく、日常業務に混乱をきたす可能性が低くないことが挙げられます。

クロージング後の数か月間から中期経営計画の策定まで及びその後におけるPMI

クロージング後の数か月間においては、統合方針の整理の際に優先度が高いとされた事項の実施とクロージング後に決定するとされた方針の検討を行います。

クロージング後の数か月後に行うべき統合作業を計画したものは「ランディングプラン」と呼ばれます。

ランディングプランにおいて、具体的に何が行われるかは個々のM&Aごとに様々ではありますが、例えば以下のような事項が実施されることが想定されます。

組織・規定類の見直し

- 組織・人員配置の見直し

まず経営戦略に合わせて、組織変更と人員配置の変更を行います。

特に買手企業から派遣する人員をどのセクションに配置するかがキーになります。

- 職務分掌・決裁権限などの見直し

組織・人員配置の見直しの次は、職務分掌・決裁権限などの見直しを行います。

組織においてそれぞれが果たすべき役割を明確にするためです。

- 定款の変更

買手企業の定款とM&A対象企業の定款に齟齬がある場合は、定款を変更する必要があります。

実務上、クロージング後に行われる臨時株主総会で、定款変更の決議も取るケースが多いです。

- 規定類・業務運用ルールの見直し

規定類・業務運用ルール(例えば労務関連の規定など)を見直します。

通常は、買手企業の考え方に合わせたものに変えます。

人事・労務面での見直し

- M&A対象企業の役員人事

クロージング後に行われる臨時株主総会で、M&A対象企業の役員選任に関する決議を取ることが多いです。

また、買手企業から送る人材を代表取締役にするケースも想定されるため、M&A対象企業が取締役会設置会社の場合は取締役会も開催し、代表取締役の選任決議を取るという流れになることもよくあります。

M&Aの人事デューデリジェンス、人事PMIを徹底解説

M&Aにおける人事手続きは、シナジー効果を最大化する上で重要なものです。今回の記事では、M&Aにおける人事デューデリジェンス、人事PMIの内容や重要性、注意点をわかりやすく解説します。(公認会計士 西田綱一 監修)

- 役員退職慰労金の支払い

実務上、M&A対象企業に後継者が不在の場合、M&A対象企業のトップが辞任するというケースが少なくありません。

そういったケースにおいては役員退職慰労金の支払いを行う必要があることに留意が必要です。

この場合、臨時株主総会で決議を取ることになります。金額などを前もって想定しておきましょう。

会社売却時における退職金の扱い、役員退職金の活用法を徹底解説

会社売却では、退職する役員・従業員に対する退職金の支給や退職金制度の統合などが行われます。役員退職金を活用した手法を用いることもあります。会社売却時に必要となる退職金の知識をわかりやすく解説します。

- 人員整理・労働条件の変更

人員整理・労働条件の変更に関しては、特にデリケートな問題ですので、顧問弁護士などによくご相談の上、実務での対応を取ってください。

経営管理の見直し

- 会議体の設定

M&A対象企業のコミュニケーションを活性化させるためにも、経営管理の見直しの一環として、会議体を設定しなおす事が多いです。

- 業績管理などの管理会計面および決算期・会計基準の変更など財務会計面の変更

管理会計面での変更としては、部門別収支の管理単位などを、買主の考え方と統一することが考えられます。

また、財務会計面の変更としては、減価償却方法の統一などが想定されます。

このあたりは、財務デューデリジェンスを通じてしっかり整理しておきましょう。

- M&A対象企業の子会社など関係会社に関する組織再編

M&A対象企業の関係会社に関して、統合・清算・売却などの組織再編が必要になることがあります。

経理・財務の見直し

- ファイナンス面での支援

ファイナンス面での支援として、買主が借り換えに応じるケースや買主からM&A対象企業に資金を貸し付けるケースが考えられます。

- 遊休資産の売却の検討

M&A対象企業が遊休土地などを保有している場合、管理費などもかかるため、適時での売却を検討すべきです。

- 内部統制システム・連結決算システムの構築・整備

買手企業が有価証券報告書を提出する義務を負っている上場会社等の場合、買手企業は内部統制報告制度への対応を義務付けられています。[21]

そのため、M&A対象企業としても買手企業の内部統制システムに対応する必要があります。

クロージング後、速やかに内部統制報告制度への対応に着手しましょう。

また、買手企業が有価証券報告書を提出する義務を負っている場合、買手企業は連結決算を行う義務があります。[22]

そのため通常、M&A対象企業から買手企業に連結決算用の財務数値を提供しなければいけません。

M&A対象企業の財務数値についても、買手企業の会計監査人による監査の対象となることに留意してください。

クイック・ウィン

ランディングプランにおいては、短期的に実現可能なシナジー効果(クイック・ウィン)に関する計画も盛り込みましょう。

以下はその例です。

⑴原価関連

- 共同購買による原材料費の削減

- 仕入ルートの見直し

- 重複する研究開発投資の削減

⑵販売費・管理費関連

- 広告業者・方法の見直し

- 営業拠点の統廃合

- 配送会社の集約

これらの見直しを経た結果、実際に変更が必要と判断された場合に、どの程度迅速に対応できるかは事前準備しだいなので、見直しは可能な限り早く行うのが理想ではあります。

しかし実務上、最終契約の交渉・締結からクロージングまでの期間に、統合に関する方針の整理に多くの時間を割くことは難しいというケースも少なくないでしょう。

そのため、あくまで時間の誓約が許す限りで早い時期に、統合に関する方針の検討・見直しを行うことになります。

その際、基本的には、優先順位が高いものから手を付けましょう。

統合に関する方針の検討・見直しを行う上では、独禁法の規制(ガンジャンピング規制)に十分に注意してください。

ガンジャンピング規制とは、M&A取引が成立する前、かつ、競争当局からの承認(クリアランス)が得られる前に、重要な営業情報を共有するなど、実態としてM&Aが成立したかのような運営をすることは、カルテルとして取り締まりの対象となる、という規制です。

100日プラン

実務上はクロージング後100日間程度経ったあたりで、中期経営計画を練りはじめるのが通例です。

この中期経営計画を「100日プラン」と呼びます。

中長期的な経営においては、様々な事情でM&A前には解決できなかった経営問題の抜本的解決が目標とされるという場合が多いです。

100日プランの策定手順

100日プランの決まった作成方法があるわけではありませんが、オーソドックスな策定方法を説明します。

1.プロジェクトチームを組む

まずはプロジェクトチームを組むことから始めます。

プロジェクトチームのメンバーは、買手企業の従業員とM&A対象企業の実態をよく分かっているM&A対象企業の従業員とをバランスよく混成させると良いでしょう。

シナジー効果の発揮に期待したいところです。

2.現状分析

a.外部環境分析

外部環境分析には様々な手法がありますが、マクロ環境分析・市場分析・競合分析という3つの観点で行うと上手くいくケースが多いでしょう。

M&A対象企業の従業員の参加を活かして、ビジネスデューデリジェンスの際に行った分析より、正確なものができるようにしましょう。

- マクロ環境分析:M&A対象会社が属する業界だけでなく、すべての業界に共通する環境変化の要因を分析する(例:インフレ/デフレ)

- 市場分析:M&A対象会社が属する業界やM&A対象会社の製品・サービスの市場規模・今後の見通しを分析する

- 競合分析:競合他社の市場シェア・今後の見通しなどを分析する

M&A業界の特徴・業務内容、業界別のM&A動向を徹底解説

M&A業界では、事業承継などを理由にM&Aの件数が増加しています。また、M&A業界への就職・転職も活発化しています。今回の記事では、M&A業界の業務内容や業態、業界別のM&A動向をくわしく解説します。(公認会計士 前田 樹 監修)

b.内部環境分析

内部環境分析には様々な手法がありますが、例えば、外部環境と内部環境を組み合わせて分析するSWOT分析を行うというケースが想定されます。

SWOTとはStrength(強み),Weakness(弱み),Opportunity(機会),Threat(脅威)のことです。

ビジネスデューデリジェンスの際に行ったものより、M&A対象企業の実態をよく分かっているM&A対象企業の従業員による情報提供を受け、より深度のある分析が期待できます。

M&Aで実施する調査とは?デューデリジェンスの内容も徹底解説

M&Aでは、デューデリジェンスなどの調査を行い、売り手企業が抱えるリスクを入念に調査し、価格算定や契約に反映することが重要です。公認会計士が、M&Aで行う調査の種類や項目、ポイントを解説します。(公認会計士 伊藤嘉朗 監修)

3.ビジョン・戦略の設定

ビジョンは、元々、中期的になりたい姿というような意味です。

3~5年後に会社がどうあるべきかをイメージして描きます。

ビジョンは経営層が考えるのが通常です。

戦略はビジョンを実現するための方策です。典型的な戦略コンセプトとしては、コストリーダーシップ戦略などがあります。

戦略はプロジェクトメンバーが策定します。

4.戦略実行計画の策定

戦略を実現するための課題を設定し、その課題を実行していくための戦略実行計画を策定します。

以上、ここまでで100日プランが練れれば、あとはそれを実施していくことになります。

M&Aによる統合効果が得られているかどうか、しっかりとモニタリングしていくことが重要です。

M&Aの課題とは?人事やシステム統合の対策を徹底解説

M&Aには、人事やシステム統合などの分野でいくつか注意すべき課題があります。今回の記事では、M&Aの課題と具体的な対策をわかりやすく解説します。また、M&Aの現状やメリットなども紹介します。(公認会計士 西田綱一 監修)

PMIの注意点

言うまでもなくM&Aは、M&A対象会社にとっても買手企業にとっても一大イベントです。

そのため、PMIの検討および実施には莫大な時間がかかるケースが少なくありません。

時間が足りなくなって、M&A後に期待された効果が出るまでに予想以上に時間がかかるということになってしまわないように注意が必要です。

PMIに関する作業は、可能な限り、前倒しして行うべきです。

その際、ガンジャンピング規制にもしっかりと配慮しましょう。

また、特に2以上の株主間の協議は、想像以上に、時間がかかることに留意をしてください。

[21]金融商品取引法 第二十四条の四の四

[22]会社法444条第3項

PMI(買収後の経営統合作業)とは?手法や重要性、事例を解説

M&Aにおいて効果を早期に得るためには、M&Aの当事者同士の戦略、販売体制など有機的に機能させるPMIが重要であるといわれています。PMIの概要、プロセス、成功させるポイント、PMIの成功・失敗事例を解説していきます。(公認会計士 前田 樹 監修)

M&Aのクロージングで用いる書類

M&Aのクロージングで用いる書類は個々のM&Aごとに様々ですが、ここでは株式譲渡を例に、必要となる代表的な書類について説明します。

売り手側が用意する主な書類 | 買い手側が用意する主な書類 |

|---|---|

|

|

売り手側が用意する書類

- クロージング日前日のM&A対象会社の株主名簿の写し(会社実印押印済みのもの)

クロージング日前日の持ち株比率を明示するために、株主名簿の写しが必要です。

- 売主である株主による株式譲渡に関する名義書換の委任状と印鑑証明書、又は、名義書換済の株主名簿の写し

株式譲渡に関する名義書換の委任状と印鑑証明書は株主名簿を書き換えるための書類です。

株式譲渡に関する名義書換の委任状に代えて、署名済みの名義書換請求書でもよいです。

名義書換済の株主名簿の写しは正しく株主名簿が書き換えられたことを証明する書類です。

- 売主である株主からの株式譲渡承認申請書とM&A対象会社による株式譲渡承認書(譲渡する株式が譲渡制限株式である場合)

株式譲渡承認申請書は売主が株式を買主に譲渡することをM&A対象会社に申請する書類です。

株式譲渡承認書は、M&A対象会社が、売主が株式を買主に譲渡することを承認していることを証明する書類です。

仮にM&A対象会社が取締役会設置会社の場合は、株式譲渡について取締役会が承認している取締役会議事録も用意しましょう。

- 売主の証明書(案件によっては必要)

案件によっては、売主の表明補償事項がクロージング時点において真実かつ正確であること及び売主がクロージングまでに履行しておくべき義務を履行していることを証明する書類が存在する場合は、その書類を用意する必要があります。

買い手側が用意する書類

- クロージング書類の受領書

売主からクロージングに必要な書類を受け取ったことを証明する書類です。

- 買手企業の印鑑証明書

ハンコが確かに買手企業のものであることを証明する書類です。

- 買手企業の登記事項証明書

登記事項証明書は、買主企業の登記事項を証明する書類です。

【ひな型付き】M&Aで使用する契約書をわかりやすく解説

M&Aでは、秘密保持契約書や基本合意契約書、株式譲渡契約書などの契約書を作成します。この記事では、各契約書に記載する内容をご説明します。また、実際のM&Aで使える契約書のひな型も掲載しています。

M&Aで重要な「クロージング条件」とは

クロージング条件の概要

クロージング条件とは、M&A取引の相手方が契約上の義務を充足していない場合、自分はクロージングを行う義務から解放されそのM&A案件から手を引くことができることを主旨に織り込むもののことです。

実務上、クロージング条件は以下のような表現を用いて表されるケースが多いです。

- 買主(又は売主)による表明及び保証が、クロージング日において、真実かつ正確であること

- 買主(又は売主)によりクロージング日又はそれ以前において履行かつ遵守されるべき契約上の全ての義務及び誓約に関し、買主(又は売主)が、全ての重要な点において、これらを履行しかつ遵守していること

これらを大まかに言い換えると、クロージング前の誓約事項が実施されることを、クロージングの条件とするという意味です。

誓約事項とは、M&A当事者の一方が、一定の行為をなすこと又はなさないことなどを他方の当事者に誓約するという形で、M&A当事者の義務を定めるものです。

クロージング条件については、下記の具体例を見ていただくとイメージしやすいかと思います。

クロージング条件が重要である理由

クロージング条件は1つでも満たされていないと、放棄可能な例外的な事項を除き、クロージングの延期もしくは最終契約の解除まで判断することになるものであるため、大変重要なものです。

クロージング条件の具体例

MAC条項

MACとはMaterial Adverse Changeの略であり、MAC条項はM&A対象会社の財政状態などに重大な悪影響を与えるような変化が生じていないことを、クロージング条件として規定する条項のことです。

実務上は「重大な悪影響」の範囲がしばしば問題になるため、予め、売主と買主とで具体的に話し合っておくことが望ましいです。

法務デューデリジェンス等によって発見された瑕疵の治癒

コンプライアンスに関わるものなので非常に重要な事項です。

キーマン条項

キーマン条項は、M&A対象会社の特定の役員・従業員がクロージング後もM&A対象会社に継続して従事する意思があることの確認を、買主のクロージング条件とする条項です。

業務上重要なノウハウや経験をもつ役員・従業員がいる場合に買主が希望することがありますが、実務上、売主が難色を示すことも少なくありません。

M&Aの事前準備行為が存在する場合、その事前準備行為の実施

これは例えば、事業統合に際する新会社の設立などのことです。

関係法上要請される手続きの履行

これは例えば、許認可の取得申請などのことです。

デューデリジェンスとは?種類・費用・進め方を公認会計士が解説

デューデリジェンスとは、M&Aの売り手企業に対して行う調査です。デューデリのやり方を知ることは、買収後の失敗を避ける上で重要です。公認会計士が、デューデリの概要や種類、やり方・流れを徹底解説します。(公認会計士 前田 樹 監修)

クロージング条件の決定方法と注意点

クロージング条件の決定方法として、クロージング条件は、基本的に、クロージングの延期もしくは最終契約の解除まで判断することになるものであるため、それが満たされないとM&Aの実行が難しいぐらいの重大な事項についてのみ定めるようにしましょう。

例えば、上記の具体例以外に、M&A対象会社が不採算部門から撤退することなどが当てはまるでしょう。

注意点として、放棄可能な例外的な事項の設定を行うようにしましょう。

放棄可能な例外的な事項とは、例えば、法律上の瑕疵ではないがクロージング日までの改善が望ましい事項などのことです。

法律上の瑕疵ではないがクロージング日までの改善が望ましい事項の例としては、就業規則の規定が不十分であった場合に十分なものにすることなどがあります。

放棄可能な例外的な事項に該当すれば、クロージング日までに改善されていないケースにおいても、クロージング日以降の日を改善の締切日にして、クロージングを行う場合があります。

M&Aで必要な法律の手続きとは 公認会計士が徹底解説

M&Aの手続きでは法律の知識が必要です。法律の知識がないと、契約書に抜け漏れが生じるなど、深刻な事態が生じやすくなります。今回は、M&Aに必要な法律の知識や実務の手続きをくわしく解説します。(公認会計士監修記事)

まとめ

ここまで、M&Aのクロージングの意味・流れ・手続き・必要書類などについて、解説してきました。

M&Aのクロージングの概要・重要性・実務上の注意点について、よくイメージできたという方もいらっしゃることでしょう。

M&Aのクロージングは非常に重要なものであり、クロージングの手続きやクロージング条件の設定には、非常に専門的な知識や経験を必要とします。

M&Aをスムーズに有効的なものとするため、是非、我々専門家にご相談ください。

今回の記事がM&Aに携わる皆様にとってお役に立てば幸いです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)