M&Aにおける価格算定の方法とは【図解でわかりやすく解説】

更新日:2023年11月08日

M&A・事業承継

- 法務監修: 伊藤 嘉朗 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

M&Aにおいて会社の売買価格(企業価値)は、適正価格を基礎に当事者間の交渉により決定されます。公認会計士が、価格算定の方法や相場、価格算定の事例について、図解を用いてわかりやすく解説します。

企業価値という言葉をよく耳にしますが、企業価値とは一体何でしょうか?

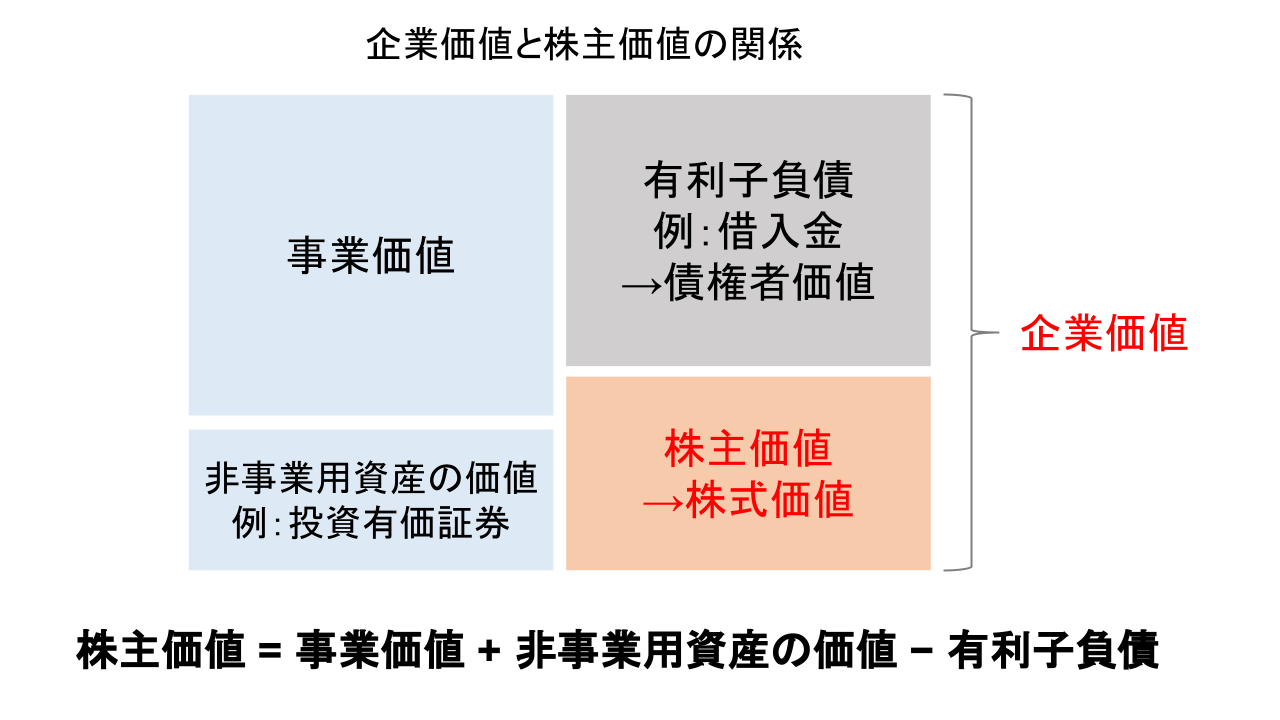

日本公認会計士協会 平成25年7月3日 経営研究調査会研究報告第32号「企業価値評価ガイドライン」によれば、企業価値は下図の通り整理できます。[1]

このガイドラインによれば、企業価値とは、事業価値に事業以外の非事業用資産の価値を含めた企業全体の価値、とされています。

事業価値とは、継続的に事業活動を行うことで獲得されると期待される利益やキャッシュ・フロー等の現在価値の合計です。

株主価値とは企業価値から有利子負債等の他人資本を差し引いた株主に帰属する価値となります。[1]

なお、「株式」価値とは、特定の株主が保有する株式の価値であり、株主総体としての価値である「株主」価値を株式数で除したものとして整理することができるでしょう。

非事業用資産は企業が保有している資産のうち、本業の事業活動の利益を生み出す過程では直接使用されない資産です。

具体例としては投資目的で保有する株式や有価証券などです。

有利子負債とは、銀行からの借入金など外部から調達した、将来返済する義務のある負債です。

以上から、非事業用資産を保有せず借入金などの有利子負債がない企業の場合、「企業価値=事業価値=株主価値」と言えます。

一般的に、企業価値評価(バリュエーション)は図1の事業価値を評価することを意味します。

では、事業価値(以下、事業価値を単に企業価値とする)はどのように算定されるのでしょうか。

企業価値の算定方法は法律や会計基準などの規則として定められているものではありません。

一般的には、理論的な企業価値の評価方法により企業価値を評価し、その評価結果を基礎として当事者間での価格交渉が行われ、最終的な買収価格=「会社の値段」が決定されます。

(注:国税庁から「財産評価基本通達」が公表され、株式の評価についても定めがあります。当該通達は相続や贈与などにより取得した財産を評価することを目的とした課税目的の財産の評価であり、企業間でのM&Aにおける企業価値評価とは目的が異なるため、当記事では対象としていません。)

では、会社買収における企業価値(=企業の価格)の具体的な評価方法について紹介します。

会社買収の価格(金額)の評価方法は複数の方法が存在しています。

一般的に「インカムアプローチ(対象企業の収益や利益の金額に着目)」「マーケットアプローチ(類似上場企業の株価に着目)」「コストアプローチ(対象企業の純資産価額に着目)」の3つの方法に区別されます。

ここでは3つの企業価値評価のアプローチについて解説します。

なお、「インカムアプローチ」の中でも,DCF法は最も合理的な企業価値評価方法と言われ、上場会社が買い手となるM&AではDCF法による企業価値の評価額が重要視されとケースが多くみられます。

また、中小企業が実施するM&Aでは、「コストアプローチ」の時価純資産法に数年分の利益を加算する方法(年倍法)によって企業価値の評価をされるケースも多く見られます。

将来生み出すと期待されるキャッシュ・フローや利益に基づいて企業価値を算出する方法です。

代表的な手法として、DCF法や収益還元法があります。[2]

DCF法は、その計算の仕組みから最も合理的な企業価値評価方法と言われます。

特に上場会社が買い手としてM&Aを行うケースでは企業買収の金額の妥当性などについて自社の投資家のみならず売り手企業の株主をはじめとして様々な利害関係者への説明責任があるため、企業価値評価の過程をより合理的に説明可能なDCF法による評価結果が重要視される傾向にあります

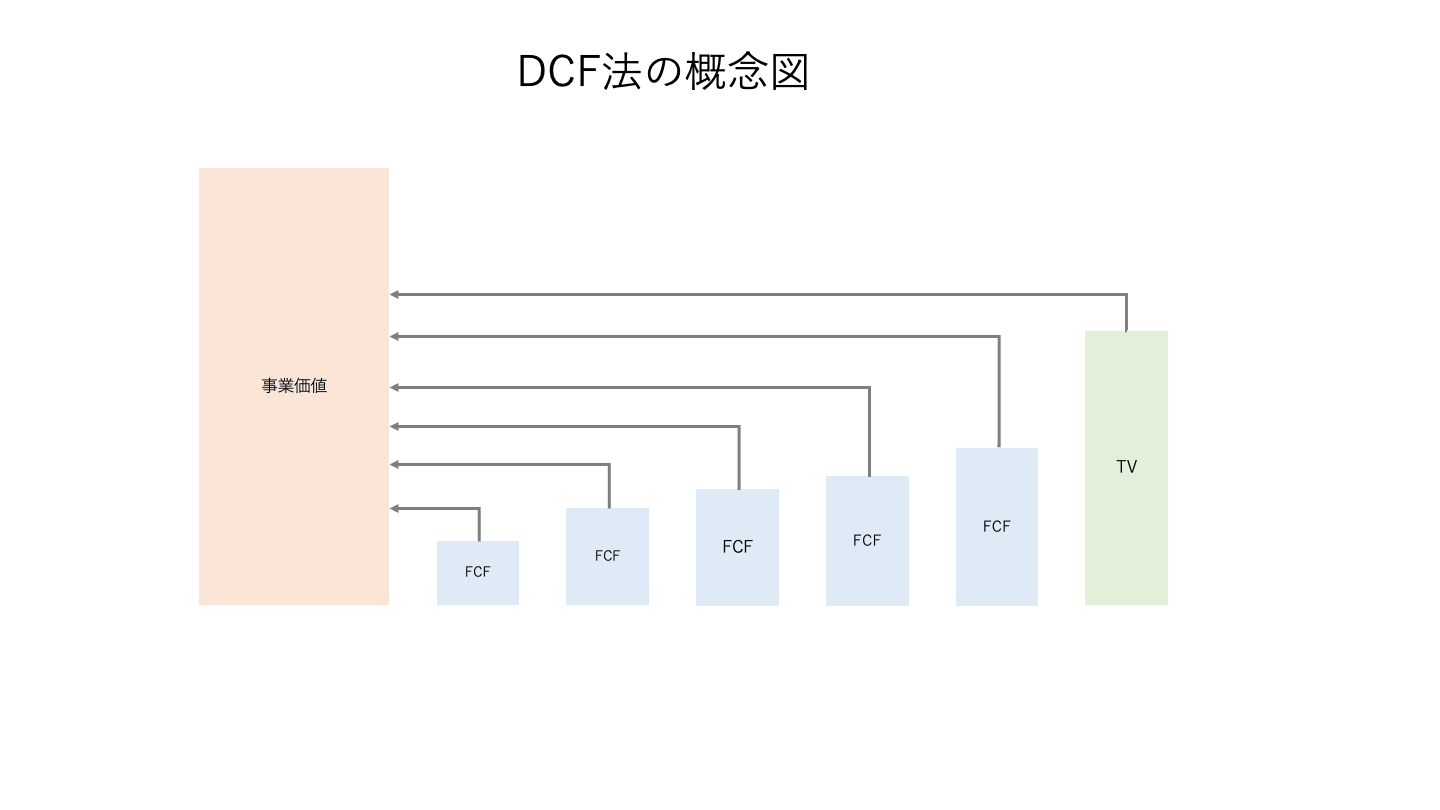

DCF(Discounted Cash Flowの略)法とは、事業により将来生み出されるキャッシュ・フローを加重平均資本コストにより割り引いて算定される現在価値の合計として企業価値を評価する方法です。

企業価値:対象企業の将来フリー・キャッシュ・フローの期待値÷加重平均資本コスト の合計

DCF法は投資の世界などで用いられる特殊な考え方なので、特に将来キャッシュ・フローの現在価値への割引計算については、なじみのない方もいるでしょう。

まずは、「DCF法による企業価値は、その事業が将来生み出すキャッシュ・フロー(利益)の合計(正確にはその割引現在価値の合計)となる。よって、将来のキャッシュ・フローが大きいほど、企業価値は大きくなる」、と大枠を捉えると理解が進みやすいでしょう。

なお、DCF法では利益や純資産などの過去の実績数値より将来の利益などの情報が重要視されます(後述のコストアプローチを参照)。

DCF法では買収対象企業の将来の収益獲得能力や超過収益力など企業固有の性質を企業価値に反映できます。

企業買収は事業の拡大や成長による利益拡大を目的として行われることが多く、将来生み出す利益やキャッシュ・フローの大小が企業価値にダイレクトに影響するDCF法は、企業価値の評価方法として合理的と言えます。

特に上場会社によるM&Aでの企業価値評価の手法としては最もポピュラーな方法です。

また、貸借対照表に計上されない特許等の知的財産や技術といった無形の資産が価値の源泉の大半であるような企業の価値の評価に適しています。

しかし、評価の過程で事業計画をはじめとした将来の見積り数値を多く含めるため、将来予測やその実現可能性の見積りへの恣意性の排除が難しく、買収当事者間で見積りの認識に差が生じやすいため価格交渉が難航することがあります

また、計算プロセスが複雑で専門性が高いため時間や費用が多額になる傾向があることや、専門的な知識がなければ評価結果が適正であるのかを直感的に理解しにくいこともデメリットといえるでしょう。

なお、DCF法は企業価値の評価のみならず、ある事業に投資するかどうかの意思決定を判断する際にもよく用いられる考え方であり、M&Aのみならず、事業運営に有用な知識と言えます。

フリー・キャッシュ・フロー(以下、FCFとする)とは、会社の利益から必要経費や事業資産への投資額を差し引いた金額であり、企業が本業から獲得した事業運営のために自由に使用できる金額です。

一般的に以下のように計算されます。

FCF=営業利益×(1-実効税率)+減価償却費―投資支出±運転資本増減額 [1]

上場企業ではキャッシュ・フロー計算書の数値から下記のように簡易的に算定することもあります。

FCF=営業活動によるキャッシュ・フロー+投資活動によるキャッシュ・フロー

フリー・キャッシュ・フローは売り手企業の将来の事業計画を反映した財務数値を基礎として合理的に見積もられます。

業種、業態や企業規模によりますが、一般的に3~5年後までの収益やキャッシュ・フローを予測して算出されるケースが多く見られます。

次に、加重平均割引率はWACCとも呼ばれ、対象会社固有の割引率が設定されます。

この加重平均割引率を用いて将来のキャッシュフロー(利益)を現在価値へ割り引き計算をすることで、将来のキャッシュフローを現在の価値に直します。

ここで、割引計算のイメージを簡単な例を用いて掴んでみましょう。

10,000円の現金を持っていて、「返済期間は1年で利子10%」の約束で貸し付けるとします。

10,000円の現金を貸し付けることで、1年後には元本の10,000円だけでなく、利息1,000円(10,000円×金利10%)を合わせた11,000円として手元に戻ってきます。

つまり、利息が10%の場合、現在の10,000円が1年後には11,000円になります。

金額だけを比べるとは1年後の方が1,000円大きいですが、現在の価値に直すと貸し付けた現金の元本の価値の10,000円であるといえます。

この1年後(将来)の11,000円の返済額(キャッシュ・フロー)について、金利を加味して現在の価値10,000円に引き戻すことを現在価値に割り引くと言い、この金利を使用した計算を現在価値への割引計算と言います。

また、1年後の11,000円の割引現在価値は10,000円とも言います。

この考え方は、企業の事業におけるキャッシュ・フローについても同様です。

将来のキャッシュ・フロー(利益)を、単に合計するのではなく、金利である投資収益率(加重平均割引率)によって現在の価値に割り引いた現在価値の合計とすることにより、企業の将来の利益の合計から現在の価値(企業価値)を算定します。

割引計算で使用する加重平均資本コストの設定は、買収対象会社が上場企業の場合、専門機関が算出している類似事業を運営する上場企業の複数社の加重平均割引率等を用いて算定するか、対象会社の加重平均割引率をそのまま使用するケースがほとんどです。

この割引率の算定を適切に行うには広く専門的な知識が必要であるため、本記事では詳細の解説は割愛します。

なお、業種や企業規模によりまちまちではありますが、上場企業の場合、割引率は概ね6%~10%の間の数値であることが多いです。

また、実務では加重平均資本コストはWACC(Weighted Averaged Capital Cost)や加重平均割引率とも呼ばれます。

似て非なる概念で資本コストという概念もあります。

なお、図2の6年目~に「TV」とありますが、これはTerminal Value(継続価値)であり、個別にキャッシュフローの試算ができない期間(計画期間の6年目より後の期間)以降について設定される永続価値のことです。

6年目以降も永久に企業が存続しキャッシュ・フローを計上すると仮定し、特殊な計算によりそのキャッシュ・フローの合計の価値の総額を計算します。

将来の株主への配当金に基づいて株主価値を評価する方法です。[1]

株主価値=将来配当の期待値÷株主資本コスト

なお、配当還元法により会社買収の価格(金額)を算出するケースはそれほどみられません。

これは、配当金の金額は売り手の経営者が自由に決定できるため、恣意的に配当金額を操作することにより売却価格を高く設定することが可能であることや、配当が見込めない成長企業の場合、株主価値の計算が困難になるためです。

上場している同業他社や類似取引事例等から企業価値・事業価値を推定計算する方法です。[2]

代表的な手法として、「市場株価法」、「類似会社比較法(マルチプル法)」、「類似取引比較法」があります。

市場株価法とは、証券取引所などに上場している会社の株式の市場価格を基準に株主価値を評価する方法です。[1]

株主価値=株式市場における株式時価 × 株式数

市場での取引環境の反映や、一定の客観性には優れています。

他方で、事業や成長ステージが類似する企業が存在しないなど固有の性質を反映させられず適用が難しいケースもあります。

この評価方法は当事者企業の株価が市場で明らかな上場企業同士の合併での合併比率や株式交換比率などの算定に利用されることがあります。

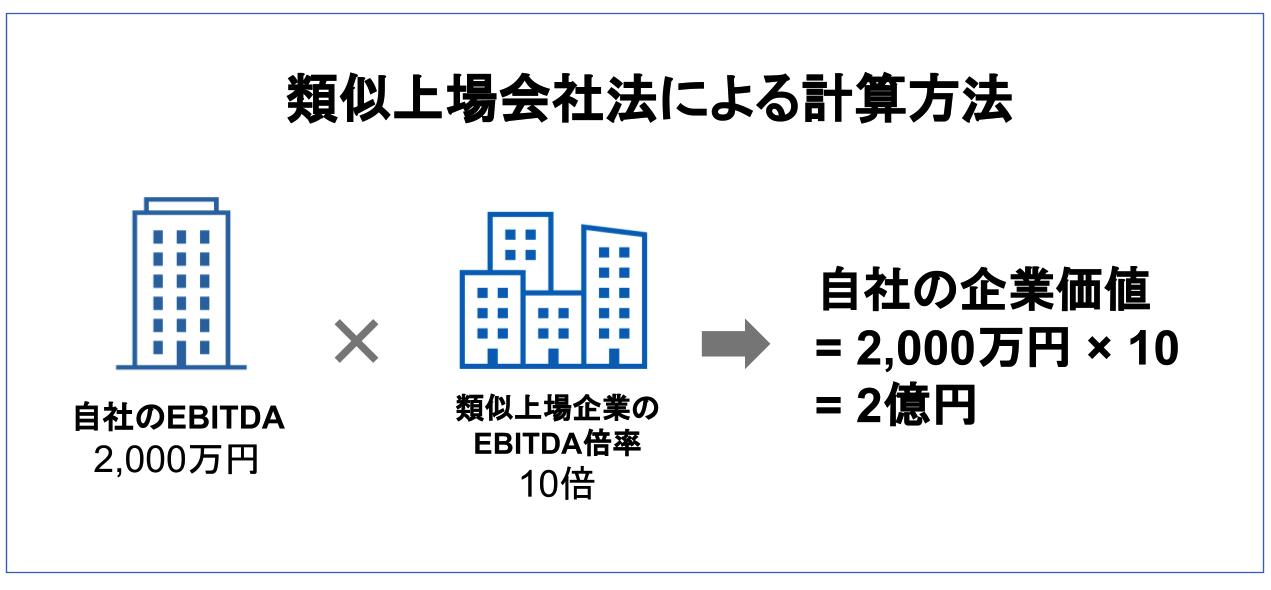

類似会社比較法とは、類似会社の市場価格と比較して非上場会社の株式を評価する方法です。[1]

倍率法やマルチプル法などともいわれます。

株式価値=指標となる一株当たり財務数値×指標に対する倍率

指標となる一株当たり財務数値は、上場会社では株価との相関を直接観察できるPERやPBRを中心に、収益指標(税引後利益、EBITDA、売上)や純資産(簿価純資産や時価純資産)などの数値が使用されます。

市場での取引環境の反映でき、算定結果に一定の客観性は認められます。

他方で、市場株価法と同様に、自社と類似する企業が存在しない場合など固有の性質を企業価値評価に反映させられないケースもあります。

なお、これらの方法を適用する際には評価対象企業の事業内容や事業ポートフォリオの類似性に加えて企業規模が類似する会社を3~5社程度選定し、それらの類似企業の指標に対する倍率の中央値を使用するケースが多くみられます。

類似取引法とは、類似のM&A取引の売買価格と評価対象会社の財務数値に関する情報に基づいて計算する方法です。[2]

ゴルフ場などの特定の業界においてはある時期に頻繁にM&Aが行われることがあり、そのような場合に用いられる手法です。

しかしながら、M&Aに関するデータを正規に収集する組織が存在しないことから、利用できることは少ないと言われています。[2]

主に評価対象会社の貸借対照表の純資産に着目して企業価値・事業価値を評価する方法です。[2]

代表的な手法として、「簿価純資産法」や「時価純資産法」があります。

また、中小企業間のM&Aでよく利用される「年倍法」もコストアプローチに分類されます。

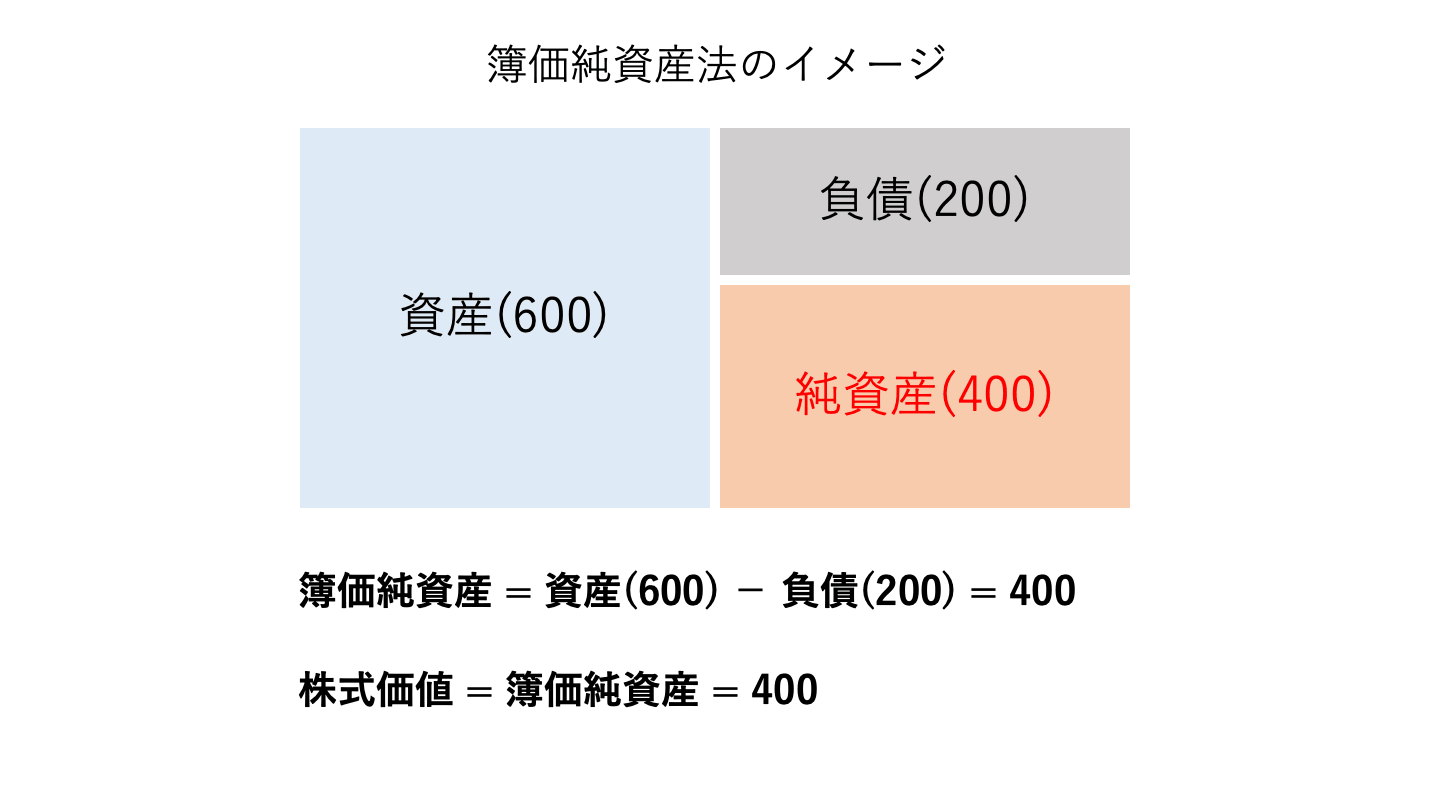

簿価純資産法とは、会計上の純資産に基づいて一株当たり純資産の額を計算する方法です。[1]

株主価値=会計上の簿価純資産(資産の簿価-負債の簿価)

会計上の帳簿価額を基礎とした計算であるので、客観性に優れており、また計算も簡単です。

しかし、特に資産の簿価は時価と乖離していることが多く、企業の実態として価値を正確に表すと言い難いため、簿価純資産法をそのまま企業価値の評価に使用することは多くありません。

簿価純資産法による計算イメージは以下の通りです。

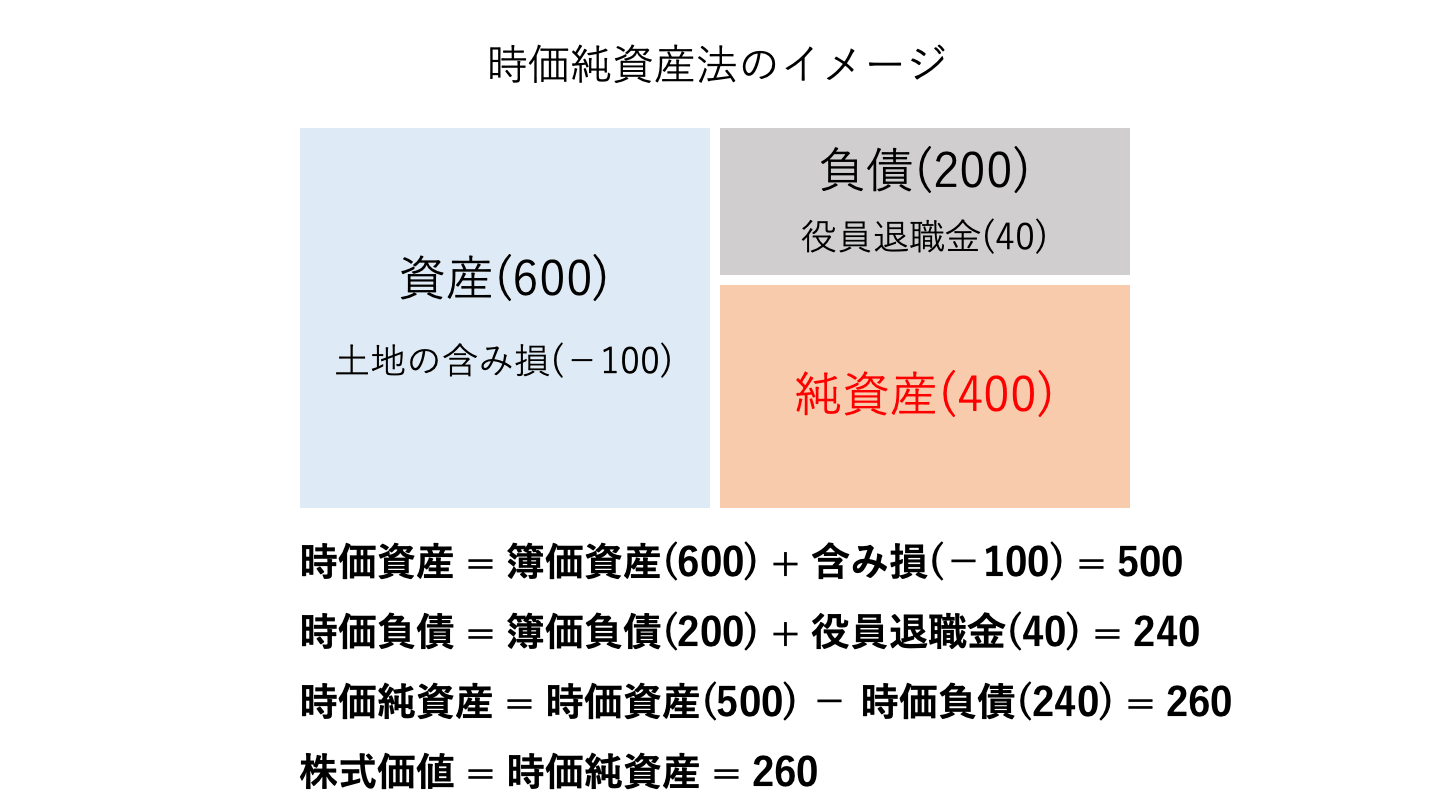

時価純資産法とは、貸借対照表の資産負債を時価で評価し直して純資産額を算出し、一株当たりの時価純資産額をもって株主価値とする方法です。[1]

株主価値=資産の時価-負債の時価

ここでいう時価には資産の売却可能価格のみでなく、将来の回収可能価格なども含みます。

簿価純資産法と同様に、財務諸表の帳簿価額を基礎とした計算であるので、客観性や簡便性に優れています。

なお、全ての資産負債を時価評価することは実務的に困難であるため、棚卸資産、土地や有価証券など主要資産の含み損益のみを時価で評価し、その他の資産負債は帳簿価額をそのまま使用されるため、修正時価純資産法と呼ぶこともあります。[1]

時価純資産法による計算イメージは以下の通りです。

赤字が続く等により将来収益の予測が困難である場合や零細な企業で超過収益力が認められないような場合においては、インカム・アプローチやマーケット・アプローチに基づく評価が適合せず、コストアプローチによる価格算定は有用といえます。

しかし、簿価純資産法、時価純資産法ともに、あくまで評価時点の資産負債の価値を基準に決定されるため、その企業の収益や利益の成長といった将来性は加味できないので、特に成長性の高いベンチャー企業の評価には不向きと言えるでしょう。

他方で、中小企業を対象としたM&Aの場合、事業環境が不安定でDCF法を適用するための事業計画などの将来を予測すること困難なケースが多く見られ、そのような場合にコストアプロ―チによる企業価値評価が行われています。

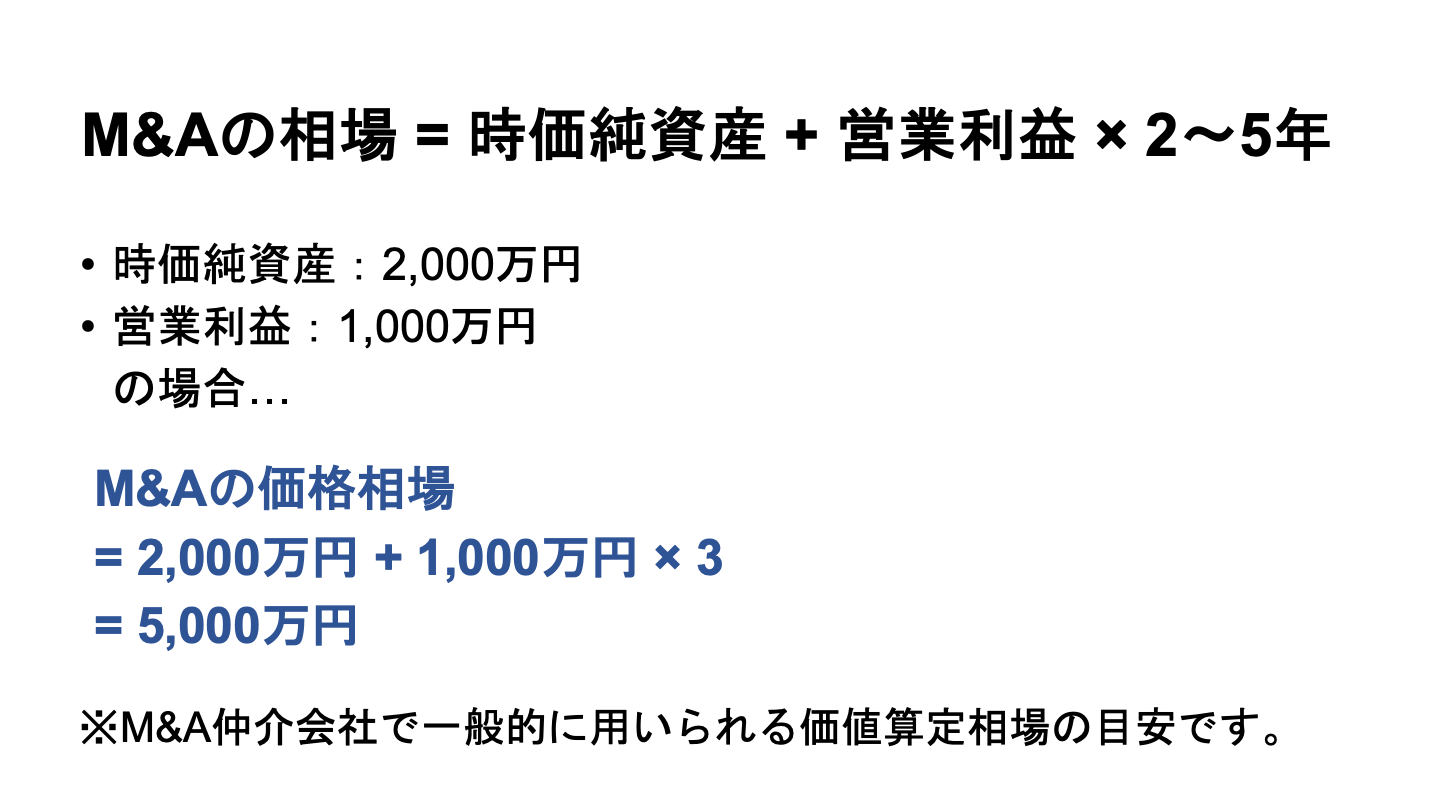

時価純資産法(又は簿価純資産法)により算定した純資産に、任意の利益の数年分を加算した金額を企業価値とする場合があります。

この方法は、「年倍法や年買法」などとも呼ばれます。

企業価値:時価純資産 + 直近年度の営業利益等×2~5年[4]

なお、加算対象とする利益の種類(営業利益や経常利益等)及び年数(通常3年~5年)は交渉によって決まるケースが多いです。

企業の業種や規模による収益の安定性、M&A後の経営者への報酬の有無などを加味して決定されます。

例えば、技術革新のスピードが早く3年後の事業環境の見通しが立ちにくい分野での事業であれば将来5年分の利益が加算されないことは想像しやすいでしょう。

また、M&A後も売り手企業の経営者が相談役などの立場で関与して、役員への報酬が継続的に発生する場合には、報酬がゼロになる場合に比べ加算される利益金額は小さくなるでしょう。

直近の財務諸表に時価の調整を加えることで把握可能な時価純資産(いわば過去の利益の積み上げ)のデータに、一定年数の将来の利益予測も加味できる比較的簡便な方法といえます。

また、DCF法は最も合理的な評価方法とされていますが、評価の重要要素である将来の事業計画やキャッシュ・フローの精度の高い見積りが中小企業においては困難であることも多く、そのためDCF法より年倍法が用いられるケースも多くみられます。

中小企業の業績は市場など外部要因による影響を受けやすいことや、またM&Aによる経営者の交代などにより、M&Aの前後で事業運営が変化してしまうケースもあるためです。

他方で、簡便性が高い分、評価の過程が合理的に説明可能とは言いにくい部分もあり、投資家などへの説明が求められる上場企業が実施する大規模なM&Aでは適用されるケースはあまり見られません。

年倍法による計算イメージは冒頭に挙げた図表のとおりです。

利益の修正としては、役員報酬を業界の平均値へ修正する、M&A後に見込む役員の移動に伴い解約される役員の保険料などの役員関連費用が加算されるとイメージするとよいでしょう。

また、資産負債の時価評価は買い手による買収価格算定の過程で実施される財務デューデリジェンスなどにおいて詳細に検討されます。

土地や不動産など多額の含み益がある資産を保有している場合には時価純資産が簿価純資産より大きくなるでしょう。

他方で、法人税法の申告を目的として財務諸表が作成されている場合、法人税法では費用(損金)の計上が認められない資産の含み損や簿外債務が存在しているが、財務諸表の資産負債の金額には反映されていない場合があります。

時価純資産法ではこれらの資産負債を回収可能な金額で評価するため、これら含み損などを反映した時価純資産が簿価純資産より小さくなるケースもあります。

具体的には、回収不能な売掛金や帳簿価額で販売することが困難な在庫などいわゆる不良資産や、従業員への退職金の支払い義務があるものの退職給付債務が未計上であるなどの簿外債務があげられます。

また、過去に法人税の申告で費用(損金)に計上されているが、いわゆる税務リスク(過去に法人税の申告において損金として計上していた費用が、将来、税務調査が入った場合に損金の計上が認められない可能性など)が高く、将来追加の税金負担が発生することが相当見込まれる場合に、追加の税金負担見込額を負債として計上するケースもあります。

経営者の方はこうした状況は概括的に把握しているが、実際に金額で測定してみると想定より損が大きくなるケースもあるため注意が必要です。

[1] 公認会計士協会 経営研究調査会研究報告第32号「企業価値評価ガイドライン」平成25年 2013.

[2] 中小企業庁 「中小M&Aガイドライン」 令和2年 2020

[3] 中小企業庁 「経営者のための事業承継マニュアル」 平成29年 2017

[4] 経済産業省 中小M&Aガイドライン(参考資料1)中小 M&A の主な手法と特徴

上記のそれぞれの評価手法により複数の企業価値の評価額を算出します。

企業買収はあくまで企業の「売買取引」であるので、売り手はできるだけ高い価格で自社(株式)を売却したいと考え、買い手はより安い価格で購入したいと考えるのが自然です。

このようにして買い手と売り手で希望取引価格に差が生じるため、企業買収を成立させるための企業価値の合理的な適正価格の水準や相場を知るために、上述の評価手法を用いて企業価値の参考値としての適性価格を算出することがM&Aを成立させる上で非常に重要となります。

実際の企業価値評価では、高度な専門知識や複雑な計算が必要とされるため、金融機関のみならず、公認会計士や税理士などの専門家やファイナンシャルアドバイザー(以下、FAとする)と呼ばれるM&A専門業者やその他商工団体などの支援機関を利用して、企業価値を評価するケースが多くみられます。

FA業者などによる企業価値評価を基礎に、それぞれの算定方法の長所短所を加味しつつそれらの評価結果を比較し、M&Aによるシナジー効果なども考慮・検討して総合的に企業価値の評価を行います。

なお、これらの企業価値の評価は適正価格の役割を果たしますが、企業価値は業種や事業規模、競合相手の有無、市場の成長性といった環境的要因のみならず、当事者のM&Aの緊急度などにも左右されるので、買収価格決定の重要な参考値の一つ考えるとよいでしょう。

なお、上場会社が行う企業買収の場合、DCF法により算定された金額の範囲内に収まるケースが多くみられ、DCF法による企業価値評価が合理的な方法と考えられています。

上述した企業価値評価による企業価値を基礎として、買い手は最終的な買収希望価格を決定します。

その後、売り手と価格交渉を行い、合意に至った価格が買収金額となります。

以上のような過程を経て、買収金額が決定されます。

M&Aの買い手と売り手の間での買収価格(企業価値)の交渉方法には個別交渉方式と入札(オークション)方式があります。

価格交渉の方法としては個別交渉による方式が一般的です。

特定の買主候補との間で買収条件を交渉する方法です。

M&A仲介会社を介して企業買収を行うケースでも個別交渉により価格交渉が行われるのが一般的です。

個別交渉方式では、当事者間での買収価格の合意が成立すれば比較的早期に企業買収が成立することがメリットといえます。

複数の買主候補に買収条件を提示させ、最も良い条件を提示した者を最終的な買主とする方法です。

入札方式の売主のメリットは買い手の間で競争原理が働くことで、個別交渉方式より有利な買収条件を引き出すことが期待できます(後述のニトリホールディングス社の買収事例をご参照ください。)。

しかし、複数の買主により企業価値の算定や価格交渉が行われるため、買収価格の決定や買収の成立までに多大な時間やコストが必要になります。

有利な価格が引き出せるとはいえ、安定して利益を出せる事業や技術があるなど優れている会社では入札を行えば複数の企業から引き合いが見込まれますが、そうでない会社においては一般的に利用される方法ではないでしょう。

中小企業でのM&Aや事業承継では上記の年倍法による「時価純資産+2〜5年分の営業利益」を価格決定の参考にしているケースが多くみられます[5]。

他方で、上場企業のM&Aでは年倍法による評価はあまり用いられず、インカムアプローチ、マーケットアプローチにより算定した複数の評価結果を基に総合的に判断されるケースが多いです。

中小企業、上場企業を問わず、企業買収では買い手の評価次第で企業価値の評価は大きく異なります。

たとえ売却側企業が赤字であったり、保有する資産価値が低かったり債務超過であったりしても、購入側が買収企業の事業や保有する無形資産の価値などに将来性を認めて高値で購入を希望することは十分にあり得ます。[6]

具体的に買い手のニーズがあり価値のある無形資産として、以下のものが考えられます。

このように無数の要素が企業価値評価の対象となりえることを十分に認識しておきましょう。[6] [7]

このような無形の資産はいわゆるM&Aによるシナジー効果を生む主要な源泉になりえるものであり、企業買収において買収価格を押し上げる要因になりやすいと言われます。

過去の売上や利益などの実績数値に加えて、自社の保有するこれらの無形資産を棚卸・整理した上で客観的かつ具体的な数値を根拠にして、自社の事業上の強みや価値を交渉相手に十分にアピールすることが、企業価値の評価額を高める上で重要となります。

交渉相手からすれば開示してもらえなければ知りえない情報も多くあるため、企業機密や競争力の流出リスクには十分に留意しつつも、可能な範囲で、買い手にとって有益と思われる情報を積極的に提供することが企業価値の評価を高める上で有効な対策と言えるでしょう。

[5] 中小企業庁 「経営者のための事業承継マニュアル」 平成29年 2017

[6] 中小企業庁 「中小M&Aガイドライン」 令和2年 2020

[7] 経済産業省 「中小M&Aハンドブック」 令和2年 2020

ここでは、過去に実施された上場会社によるM&Aの事例を5例紹介します。

買収先企業が上場企業の場合、企業買収を公開買い付けの方法で行うケースが多くみられます。

中小企業者のM&Aでは用いられる方法ではありませんが、企業価値や株式価値を算定する理論的な考え方は企業の規模を問わず共通しています。

以下では、会社の買収目的や買収により期待するシナジー効果や最終的な買収金額を記載していますので、会社買収の意思決定やや買収価格の算定過程をイメージする際に参考になります。

特にニトリホールディングスによる株式会社島忠に対する公開買い付けに関する開示資料では、ニトリホールディングス社が企業買収に際し分析したシナジー効果や買収価格決定の考え方などが詳細かつ具体的に記載されているので、会社の説明資料は一読に値します。

譲渡企業は日本最大級のファッション EC サイト「ZOZOTOWN」の運営などを通じてファッション小売業を展開する株式会社 ZOZOです。

「Yahoo!ニュース」をはじめとしたポータルサイトの運営や、「Yahoo!ショッピング」などeコマース事業も展開しているZ Holdings株式会社(旧 ヤフー株式会社)です。

集客、商品提供、ユーザーの利便性向上などの事業シナジーの実現。

現金を対価とする株式取得が公開買い付けにより実施されました。

買い付け金額は普通株式1株につき2,620円で、最終的に約152万株を取得。

その取得対価は総額で約4,000億円となりました。

譲り受け企業のFA(ファイナンシャルアドバイザー)であるみずほ証券から提出された株式価値算定書によれば、一株当たりの株式価値は「市場株価法 1,993円~2,166円」、「類似企業比較法 2,392円~3,037円」、「DCF法 2,337円~3,077円」と算定されています。

Z Holdings社は当該算定書を基礎に、買い付け金額を2,620円と決定しており、株式価値算定書の範囲内に収まっています。[8]

移動通信やデータ通信業を営む株式会社NTTドコモです。

株式会社NTTドコモの親会社である日本電信電話株式会社です。

ちなみに、当該買収以前からNTTドコモ社の株式約66%を保有しており、日本電信電話社のグループ会社でした。

グローバルな競争環境の急速な変化に対応するため、100%子会社化によりグループ経営資源の活用による通信事業の競争力強化、成長戦略の柱である法人ビジネス、スマートライフ事業の強化、グループ全体のリソース活用による研究開発体制の強化といった、事業シナジーの実現。

現金を対価とする株式取得が公開買い付けにより実施されました。

買い付け金額は普通株式1株につき3,900円でした。公開買い付けにより約8億株を取得したほか、約2億株の株式の売渡請求を別途実施し、総数で約11億株を取得。

その取得対価は総額で約4兆3,000億円となりました。

譲り受け企業のFAである三菱UFJモルガンスタンㇾ―証券から提出された株式価値算定書によれば、一株当たりの株式価値の範囲は、「市場株価分析法 2,775円~3,018円」、「類似企業比較法 2,322円~3,406円」、「DCF法 3,204円~4,225円」と算定されています。

日本電信電話社は当該算定書を基礎に、上記買い付け金額を3,900円と決定しており、株式価値算定書のDCF法による算定結果の範囲内に収まっています。

なお、譲渡企業のFAである野村証券から譲渡企業に提出された株式価値算定書によれば、一株当たりの株式価値は「市場株価分析法 2,723円~3,018円」、「類似企業比較法 2,132円~2,886円」、「DCF法 2,929円~5,016円」と算定されています。[9]

企業価値の評価結果を見比べると、類似企業比較法やDCF法の算定数値に大きな開きがみられ、評価方法により企業価値の算定結果が大きく異なる場合があることが読み取れます。

スポーツウェア及びその関連製品の製造や販売を行う株式会社デサントです。

繊維、金属、機械、エネルギーや情報・金融などの多角的なビジネスを展開する伊藤忠商事です。

特に繊維部門では、原料の生産から最終製品に至る様々な分野で事業を展開しています。

なお、当該買収以前からデサント社の株式を約28%保有しており、伊藤忠商事のグループ会社でした。

グループ会社としての資本関係を強化することにより、取締役の見直し等を中心とした経営体制やコーポレートガバナンスの再構築及び強化によりデサント社及び伊藤忠商事グループ全体の企業価値の向上させること目的とされています。

現金を対価とする株式取得が公開買い付けにより実施されました。

買い付け金額は普通株式1株につき2,800円で約7百万株を取得し、対価は約2,000億円となりました。[10]

FAであるGCA社から提出された株式価値算定書によれば、一株当たりの株式価値は、「市場株価平均法 1,862円~2,142円」、「類似会社比較法 2,108円~2,277円」、「DCF法 2,506円~3,399円」と算定されています。

伊藤忠商事は当該算定書を基礎に、上記買い付け金額を2,800円と決定しており、DCF法による算定結果の範囲内に収まっています。

主に関東圏にてホームセンター「島忠」を運営し、家具・インテリア雑貨ホームセンター商品の小売業を営む、株式会社島忠です。

家具・インテリア用品の製造から、国内外に計607店の「NITORI」を有し小売販売まで全てを自社で行うニトリホールディングスです。

対象者のホームセンター商品とホームファッション商品との相互補完による販売拡大と、プライベートブランド商品開発ノウハウ共有による利益率の向上、物流機能の共同利用によるコスト削減・資産効率改善を目的としています。

現金を対価とする株式取得が公開買い付けにより実施されました。

買い付け金額は普通株式1株につき5,500円で約3,000万株を取得。その取得対価は総額で約1,650億円となりました。

同社のFAである大和証券から提出された株式価値算定書によれば、一株当たりの株式価値の範囲は、「市場株価法① 2,849円~2,945円」、「市場株価法② 3,157円~4,890円」「類似企業比較法 2,329円~4,114円」、「DCF法 2,964円~5,763円」と算定されています。

譲り受け企業による株式価値算定結果のDCF法による算定結果の範囲内に収まっています。

なお同社の開示資料では、株価算定についての詳細が開示されています。[11]

ニトリ社のTOB(公開買い付け)価格5,500円は、同時にTOBを実施したDCM社が提示したTOB価格4,200円を30%近く上回っており、ニトリ社はこの企業買収により大きなシナジー効果の実現による企業価値の増加を期待していたことが読み取れます。

暗号資産取引交換サービス「Coincheck」を運営し、暗号資産交換事業などを行うコインチェック株式会社です。

金融商品取引業、暗号資産交換事業、有価証券の投資事業を主要な事業とするマネックスグループ株式会社です。

ブロックチェーンや暗号資産を次世代の技術・プラットフォームとして認識した上で、これらの技術を中心にグループを飛躍的に成長させることを目的としています。

現金を対価とする株式取得が実施されました。[12]

普通株式約177万株を約36億円で取得し、一株あたりの価格は約2,000円程度とされています。 なお、株価算定書による株式の評価金額は開示されていません。

ここで同社の2020年3月期の有価証券報告書によれば、コインチェック社の株式の前所有者との間で株式取得対価に関して条件付対価に関する合意がされています。

条件付対価とは、買収後の将来の特定の業績結果などに応じて、将来的に追加的に支払われる(もしくは返還される)対価、です。[13]

買収後の買収企業の業績をM&Aの対価に柔軟に反映できるため、売主からすれば将来性を見込んで可能な限り高く売りたい、買主からすれば将来の利益の見積りに不確実性がある中で高値掴みによる投資損失の発生を避けたい、という双方の買収価格に関する希望を調整する手段として、条件付対価の合意がなされるケースがあります。

コインチェック社の買収の場合、具体的な条件として、買収後の3事業年度の当期純利益の合計額の二分の一を上限とし、一定の事業上のリスクを加味して算出される金額が追加で支払われる可能性がある、とされています。

マネックスグループ社は株式取得日におけるこの条件付対価の公正価値(将来の追加支払の見積額)を約9.6億円と見積っています(普通株式の取得の対価36億円とは別で貸借対照表に計上されています)。

なおこの公正価値の額はあくまで見積金額であり、実際の将来の業績等の状況に応じて追加支払い対価は変動することになります。

[8] 株式会社 ZOZO 株式(証券コード 3092)に対する 公開買付けの開始に関するお知らせ

[9] 株式会社NTTドコモ株式等(証券コード 9437)に対する 公開買付けの開始及び資金の借入れに関するお知らせ

[10] 株式会社デサント株式(証券コード8114)に対する公開買い付けの開始に関するお知らせ

[11]株式会社島忠(証券コード:8184)の株券等に対する公開買付けの開始予定に関するお知らせ」

[12] 株式取得によるコインチェック株式会社の完全子会社化に関するお知らせ

[13] 企業会計基準委員会 企業会計基準第 21 号 企業結合に関する会計基準

M&Aの買収価格は、DCF法などで算出した企業価値を基に、売り手と買い手が交渉することで決定します。

その際、デューデリジェンスの結果も最終的な価格算定を左右します。

今回お伝えした事例や企業価値の計算方法を参考に、価格算定の実務に挑戦していただけますと幸いです。

(執筆者:公認会計士 伊藤 嘉朗 監査法人にて各種法定監査、IPO支援、各種コンサルティング業務等に約4年従事。その後、1部上場企業やIPO準備企業にて企業内会計士として決算・開示資料作成を約4年経験。現在は独立開業し、上場企業を中心に決算・開示資料支援や簿記研修の講師なども行う。)

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。