M&Aにおけるのれんとは 公認会計士が仕組みをわかりやすく解説

更新日:2023年11月08日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

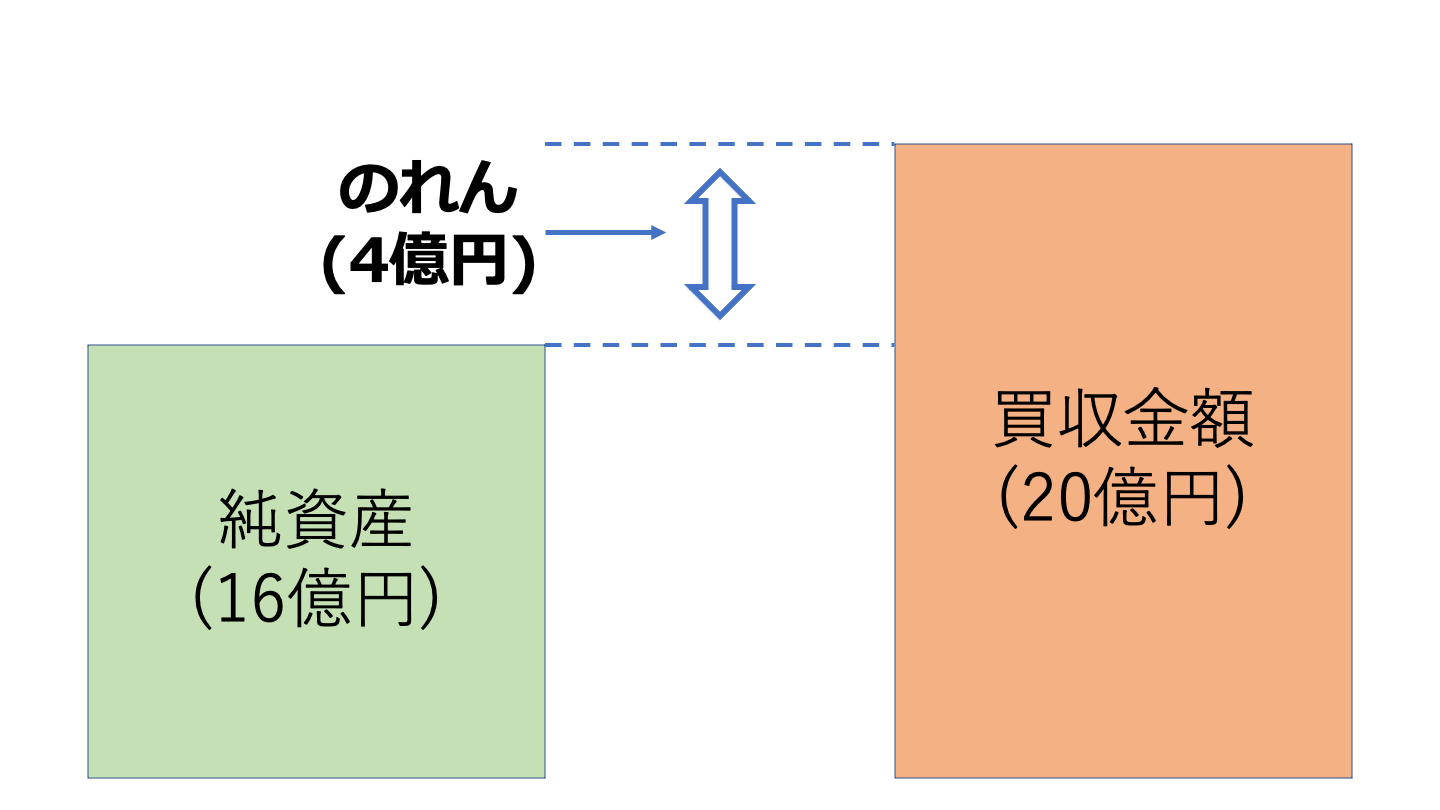

M&Aにおいてのれんとは、買収される会社の純資産と買収額の差額であり、資産に計上されます。のれんはブランド力などの無形資産が持つ価値を表します。

公認会計士がのれんの仕組みと会計基準を解説します。

M&Aとは買収や合併など会社を取得することなどを指します。

その際に生じるのが「のれん」と呼ばれるものが出てきます。

M&Aのニュースなどではのれんがよく見かけられます。

のれんについて解説していきます。

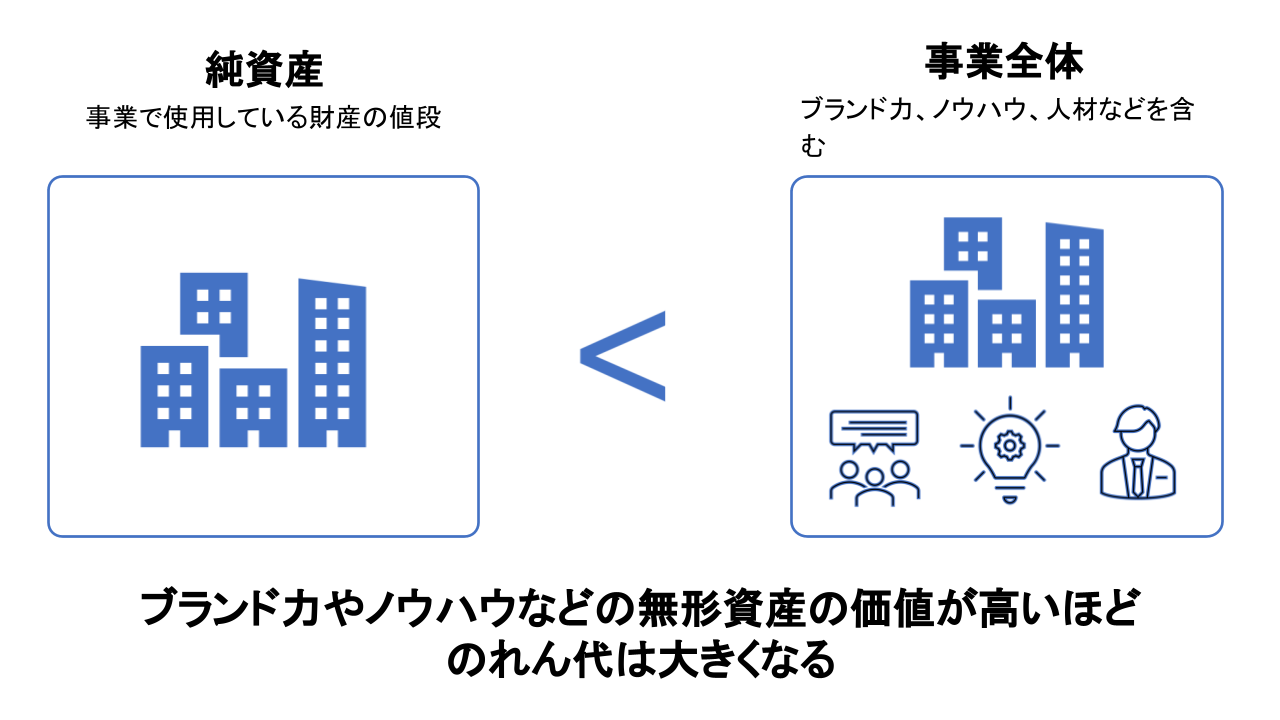

「のれん」はあくまで会計基準で定義された用語となっており、M&Aによって会社を買収した時の金額と買収される会社の時価純資産の差額のことを言います。

時価純資産は、会社を今処分した金額に近い金額を指しており、当該金額を上回るものがのれんに該当します。

そのため、のれんは財務諸表に反映されていない超過収益力を表しているといえます。

なお、買収金額が大きくなればなるほど、のれんの金額は大きくなる傾向があります。

「のれん」という単語は、企業において確立されてきた、ブランド力、信用力、顧客との関係などの目に見えない価値を表すもので、お店の軒先に掲げられる暖簾(のれん)に由来していると言われています。

お店や企業において過去から積み上げてきた信頼、ブランド力や収益力の高さなどを含む、超過収益力が、目に見えない無形資産として会計上の専門用語でも使われるようになりました。

最近ではのれんの価値ということに注目が集まるようになってきており、のれんの中身を見えるような形にするため、顧客との関係や商標権、技術などに分類をする無形資産の価値評価なども積極的に行われるようになってきています。

のれんは買収する会社の純資産を上回る金額で取得した場合などに発生するものでした。

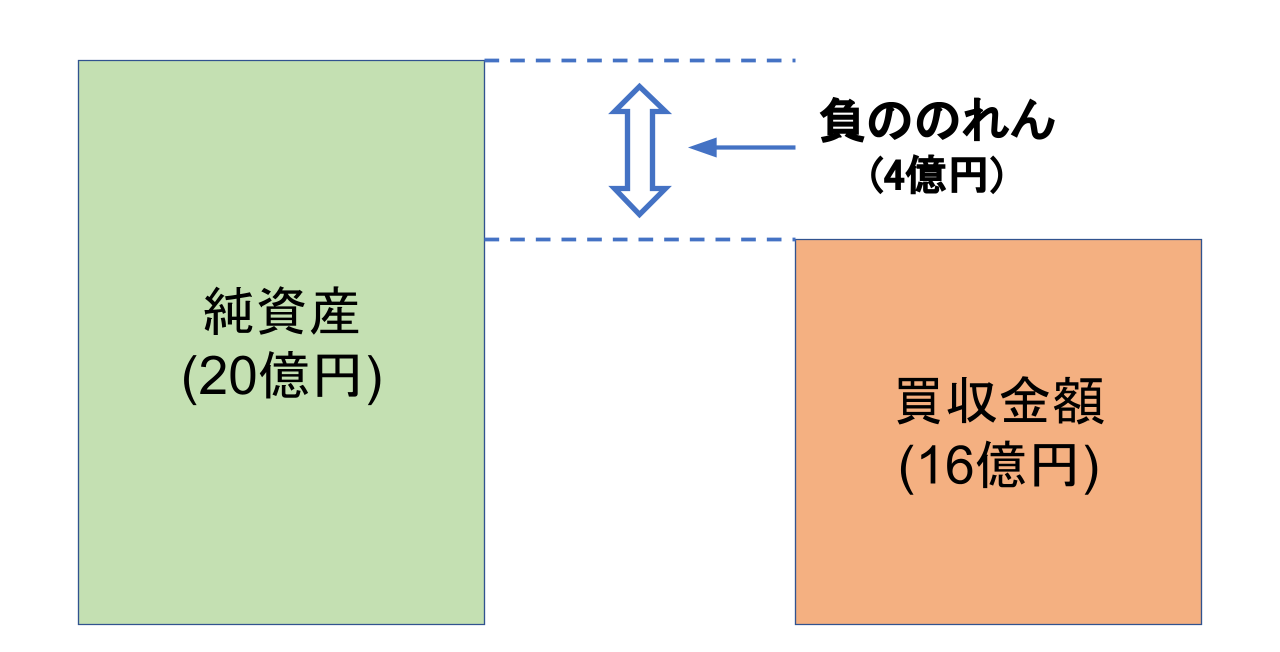

一方、買収される会社の純資産を下回る金額で取得した場合などに「負ののれん」が発生します。

将来稼ぎ出す収益力に対しても金額を評価して買収金額が決定するため、過去の蓄積である純資産を上回ることが一般的です。

しかし、過去業績がよかったものの、直近で業績が悪化し将来の業績も見通せない場合や簿外債務などが存在している場合に純資産を下回るケースがあります。

その場合に「負ののれん」が発生します。

「負ののれん」はバーゲンパーチェスとも呼ばれ、企業の叩き売りに近いイメージになります。

ここでM&Aとは、「Mergers and Acquisitions」の略で、企業の合併及び買収という組織再編の手法を指します。

大体のケースで、買い手企業が売り手企業を取得するような形態を取ります。

のれんはこの際に生じることになります。

「のれん」は単独で計算されるものではなく、買収金額と買収される会社の純資産の差額により計算されます。

買収される会社の純資産は時価で計算されることになりますが、時価に置き換えられるのは主には不動産や金融商品でそのような資産がなければ簿価純資産がそのまま時価となります。

大抵の会社はそのような資産は保有していないため、計算が簡単です。

買収金額は買収される会社の将来の収益力、市場で取引されている金額、また現在保有している資産・負債の時価などから計算されることになります。

それぞれインカム・アプローチ、マーケット・アプローチ、コスト・アプローチと呼ばれる方法で計算されます。

インカム・アプローチは買収される会社の将来計画に基づき計算され、将来の収益力が反映されるため、よく用いられる方法となります。

また、マーケット・アプローチも市場の売買価格に基づき計算され、最新の取引のトレンドに近い形で計算できるため、こちらもよく用いられます。

一方、コスト・アプローチでは保有している資産・負債の時価から純資産を計算されるため、会社の将来の事業の価値というよりは会社の個々の資産や負債の価値に近いため、用いられにくい方法となっています。

これらの方法はどれか一つの方法で計算されるのではなく、それぞれ計算の上、金額が決定されていきます。

上述の通り、純資産はそこまで難しくなく、誰が計算してもそこまで大きな差が出ません。

一方、買収金額は、買い手が買収される会社の収益力、ブランド力などをどこまで見るかということにより変わってきます。

そのため、この買収金額がのれんにおいて重要な要素となります。

財務諸表におけるのれんの扱いは組織再編の種類によって異なります。

株式譲渡や株式交換など買収される会社が買収する会社の子会社になる場合と合併など買収される会社が買収する会社に吸収される場合によって異なります。

株式譲渡や株式交換など買収される会社が子会社となる場合には、買収する会社の単体財務諸表では株式の取得となり株式が計上されるのみであるため、のれんは計上されません。

一方、連結財務諸表では単体財務諸表とは異なり、のれんが計上されることになります。

株式合併など買収される会社が吸収される場合には、買収する会社の単体財務諸表に取り込まれることになります。

そのため、単体財務諸表においてのれんが計上されることになります。

連結財務諸表を作成している場合にはそのまま引き継がれ、同額が計上されることになります。

株式譲渡や株式交換の場合と株式合併などの場合では、単体財務諸表においては計上されるか、計上されないかに違いがありますが、連結財務諸表であればどちらのスキームを使ったとしても同じ結果となるという特徴があります。

先述の通り、株式譲渡や株式交換などの場合と株式合併などの場合によって計上されるタイミングが異なるため、それぞれの仕訳を解説していきます。内容は難しいので簡便に解説していきます。

なお、前提は以下の数値を使っていきます。

株式譲渡や株式交換などの場合、仕訳は以下のようになります。なお、ここでは株式譲渡の場合を解説していきます。

S社株式 500/ 現預金 500

→P社の単体財務諸表上は現預金がS社株式に変わったという状態になるだけで、のれんは計上されることはありません。

純資産 300/ S社株式 500

のれん 200

→連結財務諸表を作成されるタイミングでのれんが計上されることになります。

まとめると、単体財務諸表(P社)及び連結財務諸表は以下の通りとなります。

次に合併などの場合、仕訳は以下のようになります。

なお、ここでは合併の場合を解説していきます。

資産 1,000/ 負債 700

のれん 200/ 現預金 500

→合併の場合、S社をP社が取り込むこととなり、対価と純資産の差額がのれんとして計上されます。

→特段仕訳は計上されることはありません。

まとめると、単体財務諸表(P社)及び連結財務諸表は以下の通りとなります。

それぞれの財務諸表を見ると、仕訳の内容やタイミングなどが異なるものの、結果として連結財務諸表においては差が出ないことがわかります。

それぞれの仕訳の意味や内容については、意味を確認しながら理解しましょう。

ここからは「日本会計基準」と「国際会計基準(IFRS)」でのれんの処理が異なるので、その違いについてみていきましょう。

ここではそれぞれで異なる点を中心にみていきます。

日本の会計基準において、のれんの処理として主に2つ特徴があります。

1つがのれんはある一定期間で規則的に償却される点です。

もう1つは、のれんの収益性が下がった場合、すなわち、減損の兆候がある場合に、のれんを減損するかの判定をすることになる点です。

具体的な会計処理や処理のもとになっている会計基準は後述に譲り、まずは大きな特徴である2点を理解しましょう。

上記の特徴から日本の会計基準におけるメリット及びデメリットは以下の通りになります。

日本の会計基準を導入するメリットは減損の兆候がない限りは、規則的に償却されることになるため、実務上の負担が小さい点があげられます。

のれんは超過収益力を表しているにも関わらず、規則的に償却されることになるため、営業利益にマイナスの影響が出てしまうのがデメリットです。

国際会計基準においては、日本の会計基準と対比する形で言えば2つの特徴があります。

日本の会計基準ではのれんは規則的に償却されることになっていましたが、国際会計基準においてのれんは償却されません。

また、規則的に償却されない代わりに毎年減損テストと呼ばれる、回収可能価額と帳簿価額の比較が必要になります。

具体的な会計処理などについては後述します。

国際会計基準におけるメリット及びデメリットは日本の会計基準の反対となっています。

国際会計基準を導入するメリットは毎年償却されることがないため、損益計算書上、利益にマイナスになることはない点です。

毎期減損テストを実施する必要があるため、実務上の負担は大きくなります。

また、減損損失の計上が必要になった場合には日本基準と比較して、計上される金額が大きくなる(償却が行われていない分も減損損失に計上される)点もデメリットです。

では、ここから日本の会計基準における会計処理についてみていきましょう。

まず1つ目が20年以内の償却期間で「のれんの償却」を行うという点です。

これは、企業結合に関する会計基準32項[1]に「のれんは、資産に計上し、20 年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。」と定められています。

当該基準に基づき、「のれん」は「効果の及ぶ期間」で「合理的な方法」で償却されることになります。

この基準の中で特にポイントとなるのが、「効果の及ぶ期間」と「合理的な方法」となります。

これらの実務上の取り扱いを解説していきます。

効果の及ぶ期間と言われてもどう決定していくかということは、実務上難しい問題です。

企業結合会計基準及び事業分離等会計基準に関する適用指針382項[2]に、「企業結合の対価の算定の基礎とした投資の合理的な回収期間を参考に」との記載があり、実務上は投資の回収期間に基づき、償却期間を決定することが一般的になっています。

のれんの償却方法ですが、一般的に合理的な方法は見積もりにくいため、定額法で償却されることがほとんどです。

合理的な方法として、のれんの投資回収に応じて償却するなどがありますが、金額の算定は難しく、実務上、取り入れることができません。

そのため、定額法で償却されるのです。

のれんは規則的にある一定期間で償却されることになりますが、負ののれんについては一括で特別利益に計上されます。

ここで具体的な仕訳イメージを解説していきます。

株式譲渡の場合や株式合併の場合においても計上される仕訳は同じものとなります。

ただし、先述した通り、株式譲渡などの場合は連結財務諸表でのれんが計上されるため、のれん償却費の仕訳は連結仕訳で計上されます。

合併などの場合はのれんが単体財務諸表に計上されるため、のれん償却費は単体財務諸表で計上されます。

企業結合会計基準及び事業分離等会計基準に関する適用指針77項[2]において「のれんの未償却残高は、減損処理の対象となる(「固定資産の減損に係る会計基準」一 及び 二 8.)。」と記載されています。

そのため、のれんについても減損の兆候があれば、減損処理する可能性が出てきます。

減損については、以下のステップを踏んで減損損失の計上の有無を判定することになります。(固定資産の減損に係る会計基準の適用指針)[3]

→営業活動からの損益あるいはキャッシュ・フローの継続的にマイナスなどの場合、減損の兆候のありとなる。

→割引前キャッシュ・フローと帳簿価額を比較。割引前キャッシュ・フローが帳簿価額を下回った場合に減損の測定の計算にながれていく。

→回収可能価額まで減損損失を計上する。

固定資産の減損と同様にステップを踏んでのれんについても減損判定を行い、減損損失を計上していくことになります。

もともと取得したタイミングでの計画から下振れして赤字が継続などすれば、減損の兆候ありに該当して損失の認識、測定に進んでいきます。

認識の段階で帳簿価額を下回れば、減損損失の測定をすることになり、減損損失が計上されることになります。

なお、先述した株式譲渡や株式交換では連結財務諸表で判定、合併の場合は単体財務諸表及び連結財務諸表で判定されることになります。

[1] 企業結合に関する会計基準

[2] 企業結合会計基準及び事業分離等会計基準に関する適用指針

[3] 固定資産の減損に係る会計基準の適用指針

次に国際会計基準(IFRS)の会計処理についてみていきます。

日本の会計基準では、のれんは規則的に償却されますが、一方で、国際会計基準ではのれんは償却しません。

その代わりに後述するのれんの減損テストを毎年実施する必要があります。

のれんを償却しなければ、損益計算書上、費用が計上されません。

日本基準ではのれんを償却することで営業利益にマイナスのインパクトが出ることになりますが、国際会計基準では償却しないため、営業利益に影響は出ません。

この特徴を生かすために日本の企業でも国際会計基準を導入している企業もあります。

一方、日本基準では減損の兆候があれば減損テストを行うため、毎年行うとは限りませんが、国際会計基準においては毎年減損テストを実施する必要があります。

減損テストはIAS36号[4]に規定されており、通常の資産であれば、以下のステップで減損テストを実施していくことになります。

しかし、のれんについてはIAS36において、兆候の有無に関わらず、毎年減損テストを行わなければならないとされています。

なお、毎期同じ時期に実施するのであれば、時期は関係なく、決算月にこだわる必要がないとされています。

毎期減損テストを行う必要がある国際会計基準では実務上負担が大きくなります。

減損テストですが、日本基準と国際会計基準において差異があります。差異をまとめたのが以下の表となります。

| 日本基準 | 国際会計基準 |

減損の認識と測定 | ・割引前将来キャッシュ・フローが帳簿価額を下回る場合に減損を認識 ・測定は回収可能価額(正味売却価額と使用価値(割引後将来キャッシュ・フロー)のいずれか高い金額)と帳簿価額との差額 | ・回収可能価額(処分コスト控除後の構成価値と使用価値(割引後将来キャッシュ・フロー)のいずれか高い金額)が帳簿価額を下回る場合に差額を減損損失として測定 |

将来キャッシュ・フローの見積り | ・減損損失の認識の判定では、経済的残存使用年数と20年の短い方 ・使用価値の算定では、経済的使用年数 | ・資産の残存使用年数にわたり見積る ・予算に基づく見積りは、最長5年まで ・それを超える見積りは、一定の又は逓減する成長率を使用し、直近予算のキャッシュ・フロー予測を推測し、延長して見積る |

減損損失の戻入れ | ・なし | ・減損の原因となった事業が解消された場合、過年度に減損損失が認識されなかった場合の帳簿価額を限度額として戻入れ ・のれんについては戻入れ不可 |

減損テストは日本の会計基準と差異がある部分があるので、理解しておく必要があります。

次にのれんの税務についてみていきます。税務上、のれんは資産調整勘定と呼ばれています。

法人税は基本的に個別決算(単体財務諸表)に対して税金計算をされることになります。

そのため、連結財務諸表上でのれんが計上されることになる株式譲渡などの場合においては、税務上の「のれん」は関係ありません。

スキームとしては合併や事業譲渡など単体財務諸表に取り込むことになる場合に、税務上の「のれん」が計上される可能性があります。

ここで可能性があると記載したのは、合併などが全て計上されるわけではないからです。詳細は後述の資産調整勘定の要件で解説します。

日本の会計基準におけるのれんの償却期間は20年以内で、会社ごと、案件ごとに設定されていますが、税務上ののれん(資産調整勘定)は5年間で決められています。

また、負ののれんについては、会計上一括利益計上されますが、税務上はのれんと同様に5年間で償却されます。

税務上ののれんですが、まずは取引によって単体財務諸表に計上されるか、連結財務諸表に計上されるかが変わってきます。

連結財務諸表上に計上される株式譲渡などは税務上関係ありません。

次に合併などの取引が適格要件を満たすのか、適格要件を満たさず非適格となるかによって変わってきます。

適格要件を満たす場合には簿価で資産、負債を引き継ぐことになるため、資産調整勘定は発生しません。

一方、適格要件を満たさず非適格になった場合には資産、負債が時価で評価され、資産調整勘定が発生することになります。

なお、適格要件は以下のようになっています。

グループ会社であれば適格要件を満たすようなイメージです。

全てにおいて対価要件を満たす必要があり、支払対価が株式である必要があります。

→継続保有要件(株式の保有が継続する)を満たす

→従業員引継要件(概ね80%以上が引き継がれる)、事業継続要件(事業が継続する)及び支配関係(株式の保有が継続する)の継続要件を満たす

→従業員引継要件(概ね80%以上が引き継がれる)、事業継続要件(事業が継続する)、事業関連性要件(事業時関連性がある)、事業規模要件(規模が5倍を超えない)又は経営参画要件(特定役員を引き継ぐ)及び株式継続保有要件(株式の保有が継続する)を満たす

それでは実際にM&Aの事例をみながら、のれんの意義、計上されることによるリスクなどを理解していきましょう。

2006年度に東芝が買収したウェスチングハウス社(以下、「WEC」という)グループののれんの減損についてみていきましょう。

なお、東芝は米国会計基準を採用しているため、のれんは規則的な償却はされず、毎期減損テストを実施していました。[4] [5]

買収後、2011年度までは減損テストの結果、WECグループにおいても、東芝の連結グループにおいても公正価値が帳簿価額を上回っていたため、のれんの減損は認識されていませんでした。

しかし、2012年度ののれんのWECグループの減損テストにおいて、東日本大震災を原因に起こった福島第1原発の事故の影響により原子力発電所建設案件は後ろ倒しになったことで公正価値が帳簿価額を下回り、WECグループでは減損損失が計上されました。

一方、東芝の連結グループにおいては公正価値が帳簿価額を上回ったことで、連結グループにおいて減損損失を取り消していました。

2013年度においても、WECグループの減損テストでは、原子力発電所案件の受注時期が遅れたことで追加の減損損失が計上されました。

一方、2012年度と同様に東芝の連結グループでは減損損失は計上されていません。

それ以降はWECグループでの追加の減損損失は計上されず、東芝の連結グループでの減損損失も計上されていませんでした。

しかし、2016年3月において東芝の連結グループの財務状況の見通しが著しく悪化したことで約2,600億円の減損損失が計上されることになりました。

当初の買収価格が高く、多額ののれんが計上されていたことで結果として多額の減損損失の計上が必要になった取引となります。

DeNAは2020年3月期第3四半期において、ゲーム事業における約400億円ののれんの減損損失の計上についてみていきましょう。[6]

DeNAは2010年にスマートフォン向けのソーシャルゲームアプリを開発、提供しているngmoco社を買収しました。

米国や中国などグローバルでの成長を狙って、また、スマートフォン市場におけるグローバルNo.1ソーシャルゲームプラットフォームへの成長を目的に買収されました。[7]

なお、この時点ではDeNAは日本基準を採用しており、ngmoco社に関連するのれんは12年で償却することになっていました。

その後、2012年に国際会計基準に移行したため、のれんの償却は不要となりました。

思ったようにスマートフォン市場への進出が進まず、収益が悪化し、2016年にngmoco社は解散しました。

解散したにも関わらず、のれんについてはゲーム事業全体に係るものとして減損をしませんでした。[8]

結果としてゲーム市場の見通しが厳しくなった約3年後にngmoco社ののれんを含め、減損損失を計上することになりました。

ライザップはCMなどで目標が達成できなかったら返金というような謳い文句で一時有名になった会社でしたが、M&Aの面でも有名になった会社でもあります。

2014年あたりから業績の悪い会社を安い価格で取得して事業を拡大していくという戦略で会社の規模を拡大しました。

特に2017年3月期あたりは前年の売上高の2倍近くに増加し、その後2018年後半まで積極的なM&A戦略により拡大路線をとってきました。

業績の悪い会社を安い価格で購入して、負ののれんを計上するという形で利益も積み上げてきました。

しかし、その拡大路線も限界を迎え、2018年11月に積極的なM&Aを一時ストップし、構造改革をすると発表しました。[9]

実態の利益ではない、「負ののれん」を積み上げて利益を計上していたものの、その際に買収した会社の経営改善は進まず、結果として大幅な営業赤字が計上されるという結果になりました。

負ののれんが出るほど安く買えるということには理由があって、業績が悪く、経営改善が必要だったにも関わらず、数多くM&Aを実施したことで改善できず、結果として投資回収ができなかったという事例です。

[4] 当社子会社であるウェスチングハウス社に係るのれんの減損について

[5] 当社原子力事業に係るのれんの減損及びWECグループ株式の評価損について

[6] 減損損失等の計上のお知らせ

[7] 米国ngmoco社の買収、第三者割当による新株発行及び新株予約権発行に関するお知らせ

[8] 海外子会社の解散及び清算に関するお知らせ

[9] 連結業績予想及び配当予想の修正、当社グループの構造改革に関するお知らせ

ここまでM&Aにおけるのれんについてみてきましたが、いかがでしたでしょうか。

M&Aにおいて実施すれば、のれん、あるいは、負ののれんが発生します。

のれんに関しては買収される会社の純資産を上回るだけの価値をみて買収したケースですが、のれんは結果として減損のリスクに晒されます。

そのため、買収価格ということは重要で、その元となる計画はその後の減損にも影響するため、特に重要になります。

一方、負ののれんについてもライザップの事例があるように、負ののれんを計上し続けると経営改善が必要な会社が増え、結果として業績が悪化する可能性があります。

M&Aにおいては安く買えればいいのですが、安いには理由があるので気をつけてM&Aを進めましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。