M&Aにおける独占禁止法 抵触するリスクや規制内容を詳しく解説

更新日:2023年11月08日

M&A・事業承継

- 記事監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

独占禁止法とは、事業者の公正かつ自由な競争を目的に策定された法律です。一定の取引分野の競争を制限するM&Aが規制対象です。M&Aにおける独占禁止法の概要や届出の流れなどを公認会計士が解説します。

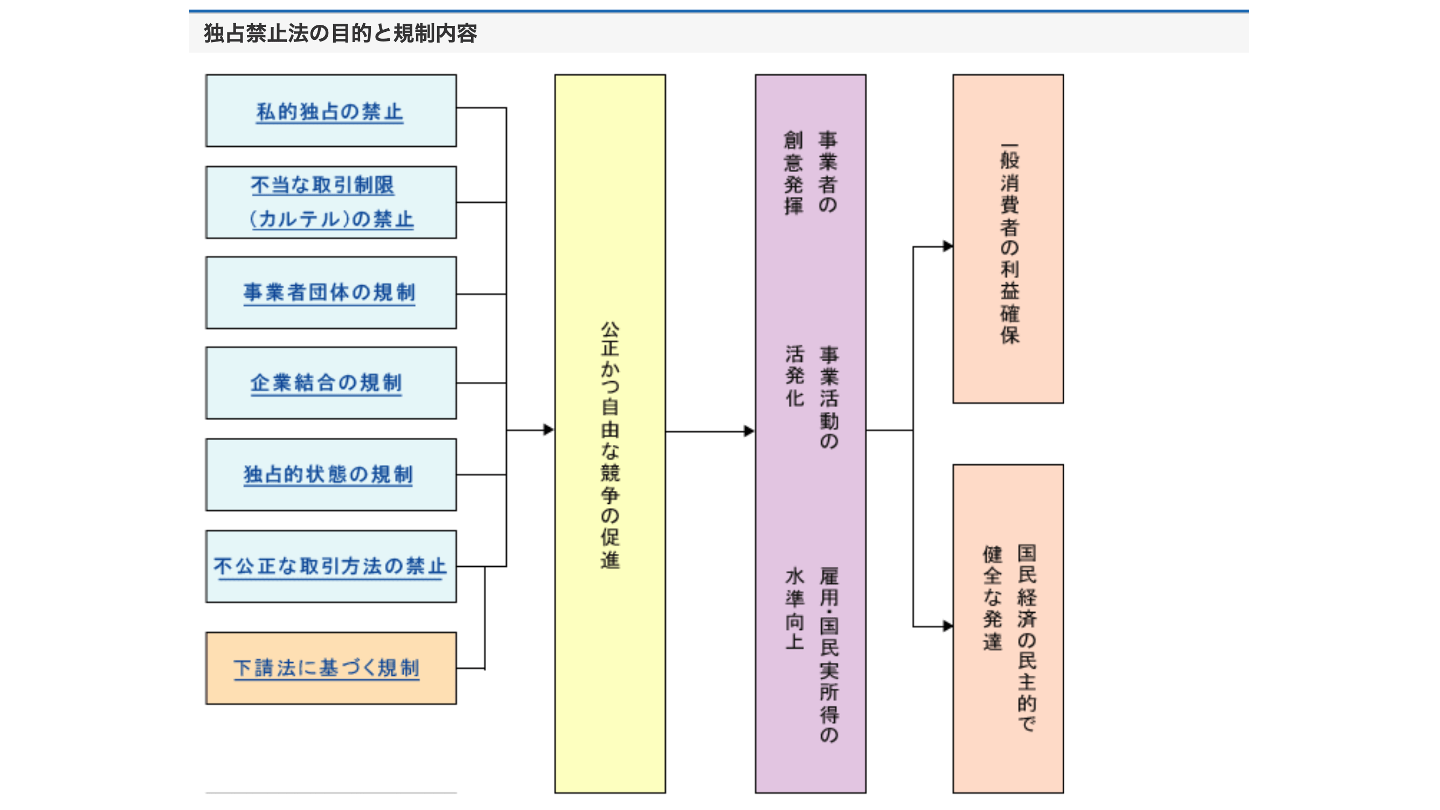

独占禁止法という言葉は略称であり、正式には「私的独占の禁止及び公正取引の確保に関する法律」です。

この法律の目的は、公正かつ自由な競争を促進し、事業者が自主的な判断で自由に活動できるようにすることです。

出典:独占禁止法の概要(公正取引委員会)より一部引用

独占禁止法に違反した場合には、以下の対応が必要です。

M&Aが行われると、競争環境に一定の影響がもたらされる場合があります。

しかしながら、M&Aが一旦実行されると、その結果として競争が制限されることになったとしても、それを事後的に解消することは、非常に困難なことが多いです。

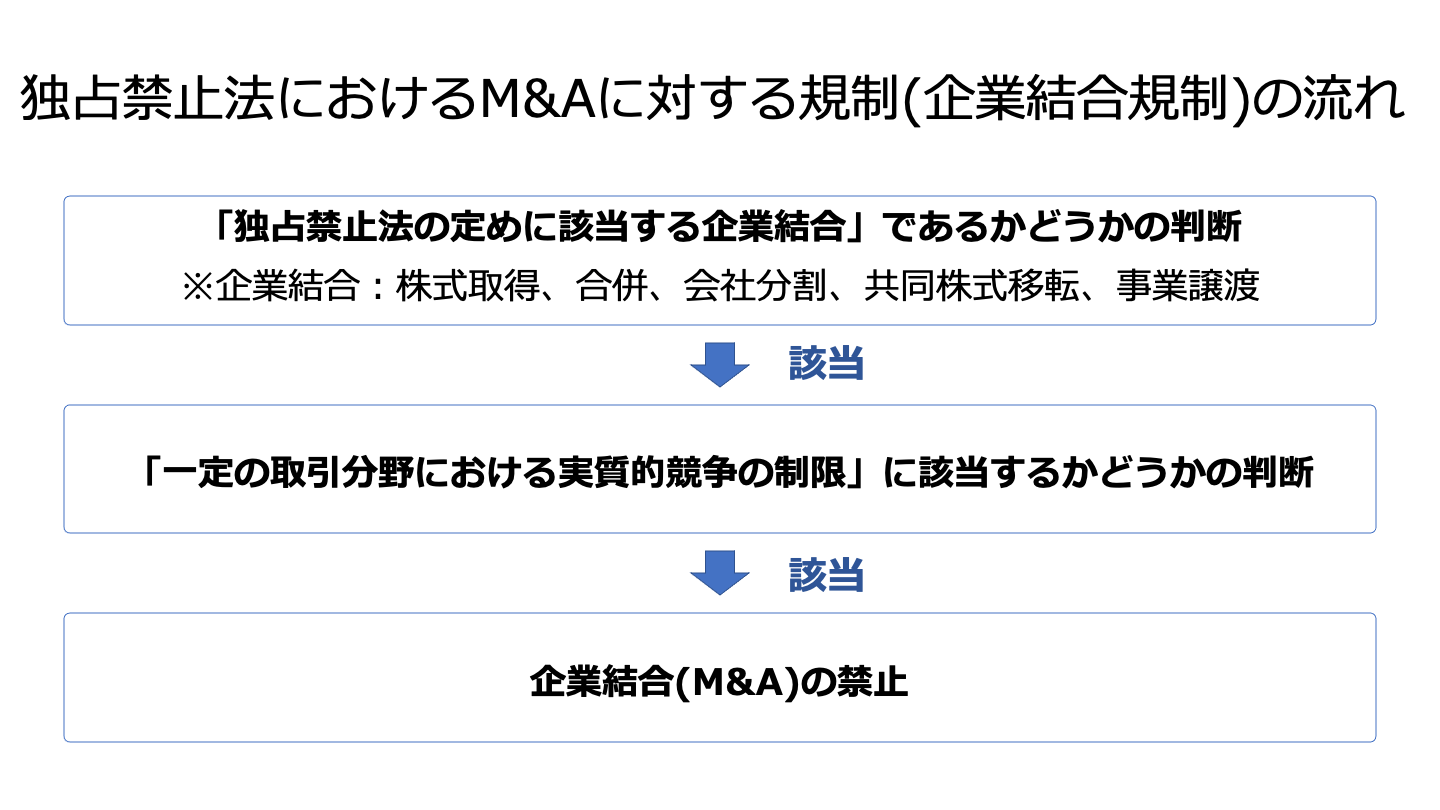

そこで、独占禁止法では、一定の要件を満たすM&Aに関して、競争を実質的に制限するような影響がないかをあらかじめ確認するため、規制を設けています。

実体規制とは、一定の取引分野における競争を実質的に制限することとなる企業結合を禁止するものです。

市場集中規制とも呼びます。

またM&Aにおいて、株式保有・合併・分割・共同株式移転・事業の譲受を行い、実施したM&Aが独占禁止法で定める制限に当てはまる場合には、届出が必要です。[2]

これを、届出規制と言います。

独占禁止法に抵触するM&Aのリスクとして、まず、M&A自体を行えないリスクがあります。

企業結合規制に抵触するM&Aは、当局からの許可が出ないため、実現することができなくなります。

そのため、一定規模以上のM&Aを行う場合は、企業結合規制に抵触するかどうかの確認も含めて、慎重な検討と対応が求められます。

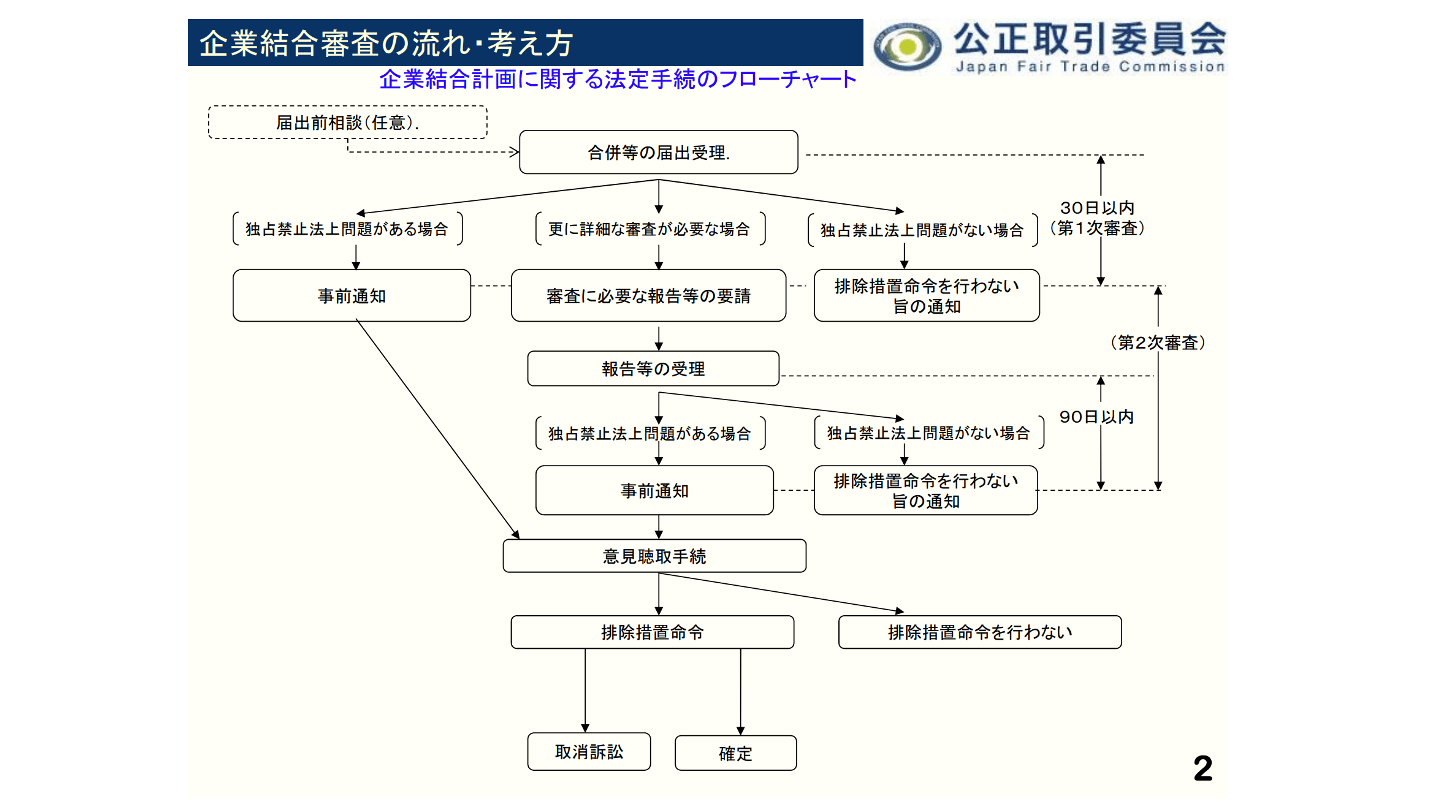

届出規制による届出は、形式的な不備がなければ届出日付で受理されます。

届出を行った会社は、基本的に、届出受理の日から30日を経過するまで企業結合を実行することができません。

これを禁止期間と呼びます。

なお、公正取引委員会がこの間に行う審査を第一次審査と言います。[3]

具体的な審査期間は、初日不算入の原則[4]に従い、届出受理日の翌日から起算して30日間です。

ただし公正取引委員会は、独占禁止法上の問題がないことが明らかな場合であって、かつ、届出会社が待機期間の短縮を申し出た場合には、禁止期間を短縮することができます。[5]

そのため、企業結合計画の審査期間については、第一次審査で終了して届出書の受理から30日間(禁止期間)以内になるか、もしくは、終了せずに第2次審査に移行し、追加の資料準備などのために、さらに数カ月の期間を要するか、となります。[6]

ただし、第2次審査に移行する事案は全体の件数に占める比率は約1%程度にすぎません。[6]

また、第1次審査で終了した事案のうち、およそ半数は禁止期間が短縮されており、多くの場合、審査が比較的早期(30日以内)に終了することを示唆しています。[6]

とは言え、公正取引委員会の公表によると、第2次審査まで進んだ事案で要した審査期間は、2015年度までは概ね150~300日程度であったのに対し、2016年度以降は300日以上の長期間を要する事案が増えています。[6]

M&Aが長期化するリスクの存在は、しっかりと認識しておくべきであると言えます。

[3]独占禁止法10条8項(15条3項,15条の2の4項,15条の3の3項,16条3項において、読み替えて準用する場合を含む。),企業結合審査の手続に関する対応方針3:公正取引委員会

[4]民法140条

[5]独占禁止法10条8項ただし書き,企業結合審査に関する独占禁止法の運用指針(付):公正取引委員会

[6]M&Aにおける独占禁止法上のリスク:公取委の企業結合審査事例から学ぶ審査の傾向と留意点(上)|デロイト トーマツ

出典:企業結合審査の考え方について(参考資料) (公正取引委員会)より一部引用

届出対象となる企業結合の当事者は、届出を行う前に任意で公正取引委員会に相談を行うことができます。[7]

届出の実施は、関連規則により指定される書式[8]に必要な情報を記載した上で、添付資料とともに公正取引委員会に提出することにより行います。

公正取引委員会は、禁止期間中に、企業結合規制上問題のない企業結合であるか、詳細調査を実施する企業結合であるかを判断します。

第1次審査の結果、独占禁止法上の問題がないと認められる場合は、公正取引委員会が排除措置命令を行わない旨の通知[9]を行い 届出手続きは終了します。

第1次審査の結果、仮に詳細調査が必要と判断されると、第2次審査に進むことになります。

公正取引委員会は、届出を行った会社に対して報告等要請書を交付し、詳細な情報提供を要請します。

第2次審査の結果、独占禁止法上の問題がないと認められる場合は、やはり、公正取引委員会が排除措置命令を行わない旨の通知[9]を行い、届出手続きは終了します。

仮に第2次審査の結果、企業結合規制に違反すると公正取引委員会が判断した場合でも、排除措置命令が出される前に、届出を行った会社が違反状態を解消するための問題解消措置を公正取引委員会に提案することが通常です。

結果として問題が解消されず、企業結合規制に違反すると公正取引委員会が判断した場合は、排除措置命令[1]が下されることになります。

[7]企業結合審査の手続きに関する対応方針2:公正取引委員会2

[8]私的独占の禁止及び公正取引の確保に関する法律第九条から第十六条までの規定による認可の申請、報告及び届出等に関する規則(以下、独占禁止法による報告及び届出等に関する規則、と記載) 2条の6,5条,5条の2,5条の3,6条

[9]独占禁止法による報告及び届出等に関する規則9条

ここでは届出が必要となる要件を説明します。

以下この節において、「国内売上高合計額」とは、会社の属する企業結合集団に属する会社などの国内売上高をそれぞれ合計したものです。

会社単体ではなく、企業結合集団のものであることにご注意をお願いします。

株式を取得しようとする会社の「国内売上高合計額」が200億円を超え、かつ、株式発行会社とその子会社の国内の売上高の合計額が50億円を超え、かつ、株式取得会社が属する企業結合集団が所有する株式に関わる議決権が総株主の議決権の数に占める割合が20%又は50%を超えることとなる場合には、届出が必要です。[10]

合併をしようとする会社のうち、いずれかの会社の「国内売上高合計額」が200億円を超え、かつ、他のいずれかの「国内売上高合計額」が50億円を超える場合には、届出が必要です。[11]

共同新設分割において、その事業の全部を別の会社に承継させようとする全部承継のみの場合で、当事会社のいずれかの「国内売上高合計額」が200億円を超え、かつ、他のいずれかの「国内売上高合計額」が50億円を超える場合には、届出が必要です。[12]

共同新設分割において、当事会社の内、全部承継させる会社のいずれかの「国内売上高合計額」が200円を超え、かつ、重要部分を承継させる会社のいずれかの当該承継の対象部分に関わる国内の売上額が30億円を超える場合には、届出が必要です。[13]

共同新設分割において、当事会社の内、全部承継させる会社のいずれかの「国内売上高合計額」が50億円を超え、かつ、重要部分を承継させる会社のいずれかの当該承継の対象部分に関わる国内の売上高が100億円を超える場合には、届出が必要です。[14]

共同新設分割において、重要部分の承継のみの場合で、当事会社の内、いずれかの会社の当該承継の対象部分に関わる国内の売上高が100億を超え、かつ、他のいずれかの会社の当該承継の対象部分に関わる国内の売上高が30億円を超える場合には、届出が必要です。[15]

吸収分割において、全部承継の場合、分割する会社のいずれかの「国内売上高合計額」が200億円を超え、かつ、承継する会社の「国内売上高合計額」が50億円を超える場合には、届出が必要です。[16]

吸収分割で、全部承継の場合、分割する会社のいずれかの「国内売上高合計額」が50億円を超え、かつ、承継する会社の「国内売上高合計額」が200億円を超える場合には、届出が必要です。[17]

吸収分割で、重要部分の承継の場合、分割する会社のいずれかの当該分割の対象部分に関わる国内の売上高が100億円を超え、かつ、承継する会社の「国内売上高合計額」が50億円を超える場合には、届出が必要です。[18]

吸収分割で、重要部分の承継の場合、分割する会社のいずれかの当該分割の対象部分に関わる国内の売上高が30億円を超え、かつ、承継する会社の「国内売上合計額」が200億円を超える場合には、届出が必要です。[19]

当事会社の内、いずれかの会社に関わる「国内売上高合計額」が200億円を超え、かつ、他のいずれかの会社に関わる「国内売上高合計額」が50億円を超える場合には、届出が必要です。[20]

譲り受け会社の「国内売上合計額」が200億円を超え、かつ、譲り受け対象に関わる国内の売上高が30億円を超える場合には、届出が必要です。[21]

[10]独占禁止法10条2項

[11]独占禁止法15条2項

[12]独占禁止法15条の2の2項1号

[13]独占禁止法15条の2の2項2号

[14]独占禁止法15条の2の2項3号

[15]独占禁止法15条の2の2項4号

[16]独占禁止法15条の2の3項1号

[17]独占禁止法15条の2の3項2号

[18]独占禁止法15条の2の3項3号

[19]独占禁止法15条の2の3項4号

[20]独占禁止法15条の3の2項

まず株式取得に関する計画届出書の提出が必要です。[10]

さらに、添付書類として、①株式の取得に関する契約書の写し、又は、意思決定を証明することができる書類と、②最近一事業年度の事業報告・貸借対照表・損益計算書と、③株式の取得に関し株主総会の決議、又は、総社員の同意があったときには、その決議、又は、同意の記録の写しが必要です。[22]

また、④届出会社の属する企業結合集団の最終親会社により作成された有価証券報告書その他当該届出会社が属する企業結合集団の財産及び損益の状況を示すために必要かつ適当なものも添付書類となります。[22]

最終親会社とは、親会社であって他の会社の子会社でない会社のことです。

まず、合併[11]、共同新設分割[12][13][14][15]、吸収分割[16][17][18][19]、共同株式移転[20]、事業譲渡[21]、それぞれに関する計画届出書が必要です。

また、添付書類として、①当事会社の定款、②当事会社の最近一事業年度の事業報告・貸借対照表・損益計算書、③当事会社の総株主の議決権の100分の1を超えて保有するものの名簿が必要です。[23][24][25][26]

そしてそれぞれに、④合併契約書の写し[23]、分割計画書か分割契約書の写し[24]、共同株式移転計画書か共同株式移転契約書の写し[25]、事業譲渡の契約書の写し[26]、が添付書類です。

さらに、⑤当事会社において、当該M&Aに関し、株主総会の決議又は総社員の同意があった時は、その決議又は同意の記録の写し、⑥当事会社の属する企業結合集団の最終親会社により作成された有価証券報告書その他当該当事会社が属する企業結合集団の財産及び損益の状況を示すために必要かつ適当なもの、も添付書類となります。[23][24][25][26]

[21]独占禁止法16条2項

[22]独占禁止法による報告及び届出等に関する規則2条の6の2項

[23]独占禁止法による報告及び届出等に関する規則5条3項

[24]独占禁止法による報告及び届出等に関する規則5条の2の4項

[25]独占禁止法による報告及び届出等に関する規則5条の3の3項

[26]独占禁止法による報告及び届出等に関する規則6条2項

出典:企業結合審査に関する独占禁止法の運用指針(公正取引委員会)より一部引用

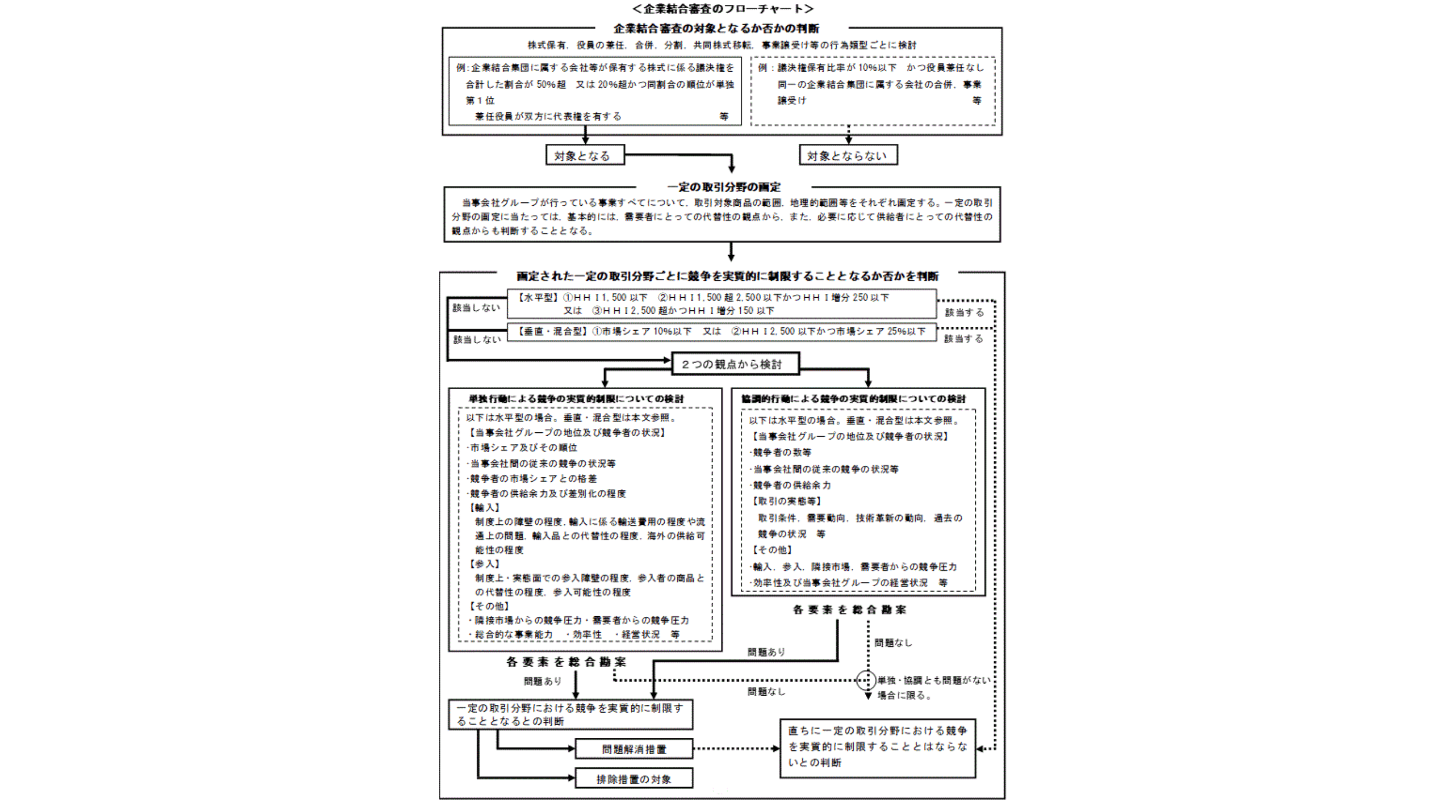

企業結合審査の対象となるか否かの判断は、M&Aの類型ごとに検討されます。

仮に企業結合審査の対象となる場合は、一定の取引分野の確定が行われます。[27]

一定の取引分野の確定においては、当事会社グループが行っている事業全てについて、取引対象商品の範囲、地理的範囲などをそれぞれ確定します。

基本的には、需要者にとっての代替性の観点から、そして必要に応じて供給者にとっての代替性の観点からも、判断を行うこととなります。[27]

一定の取引分野が確定されると、次に当事者の市場シェアが、 セーフハーバーに該当するかどうかを確認します。[27]

セーフハーバーとは、競争を実質的に制限することとなるとは、通常、考えられない水準のことです。

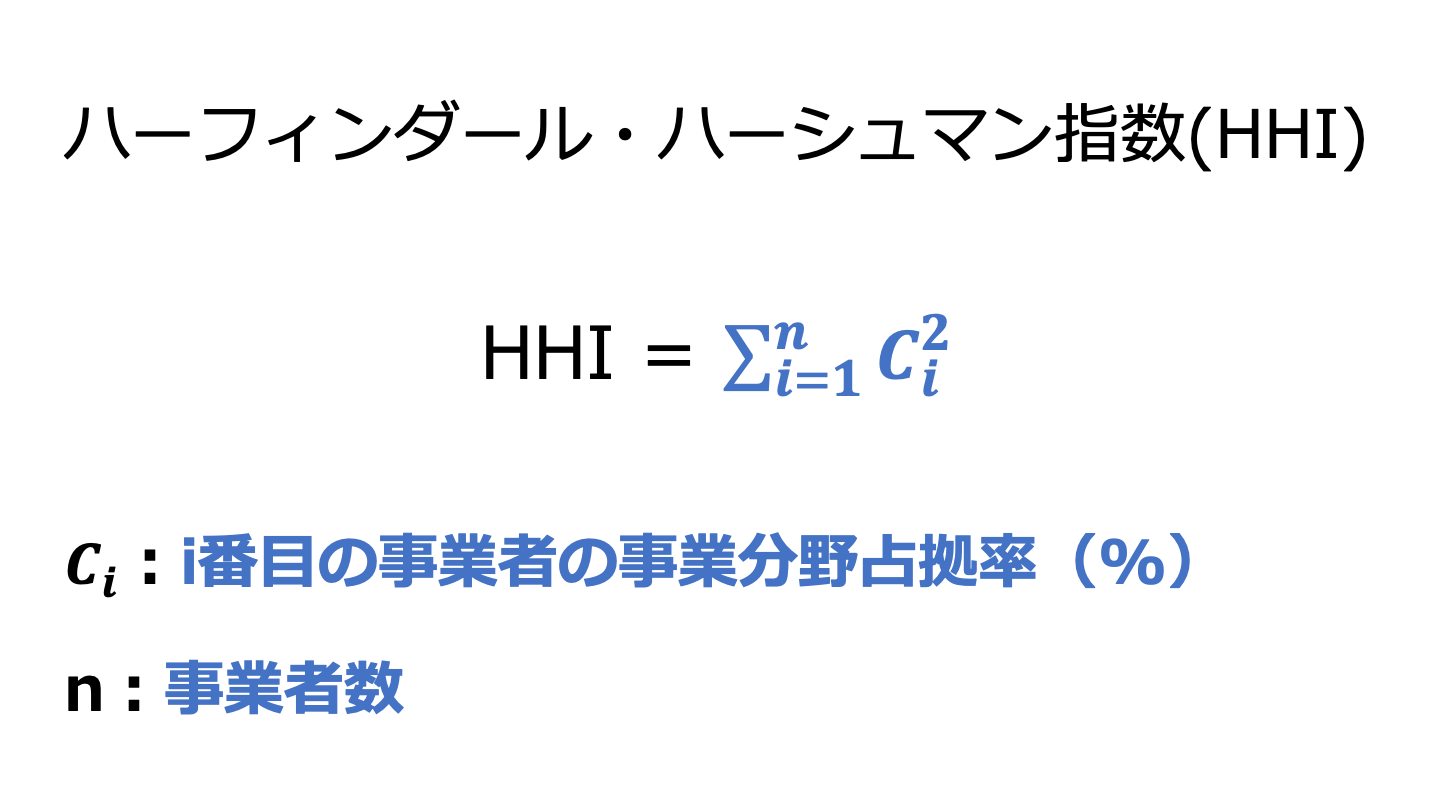

言い換えると、公正取引委員会が同じ市場における各事業者の市場シェアの2乗の総和から算出されるハーフィンダール・ハーシュマン指数(HHI)により、競争制限が問題とならない企業結合の範囲を定型的に示したものです。[27]

また、競争を実質的に制限することとなるとは、企業結合により、必ず競争の実質的な制限がなされるというわけではないが、容易に実現し得る状況がもたらされることを意味しています。

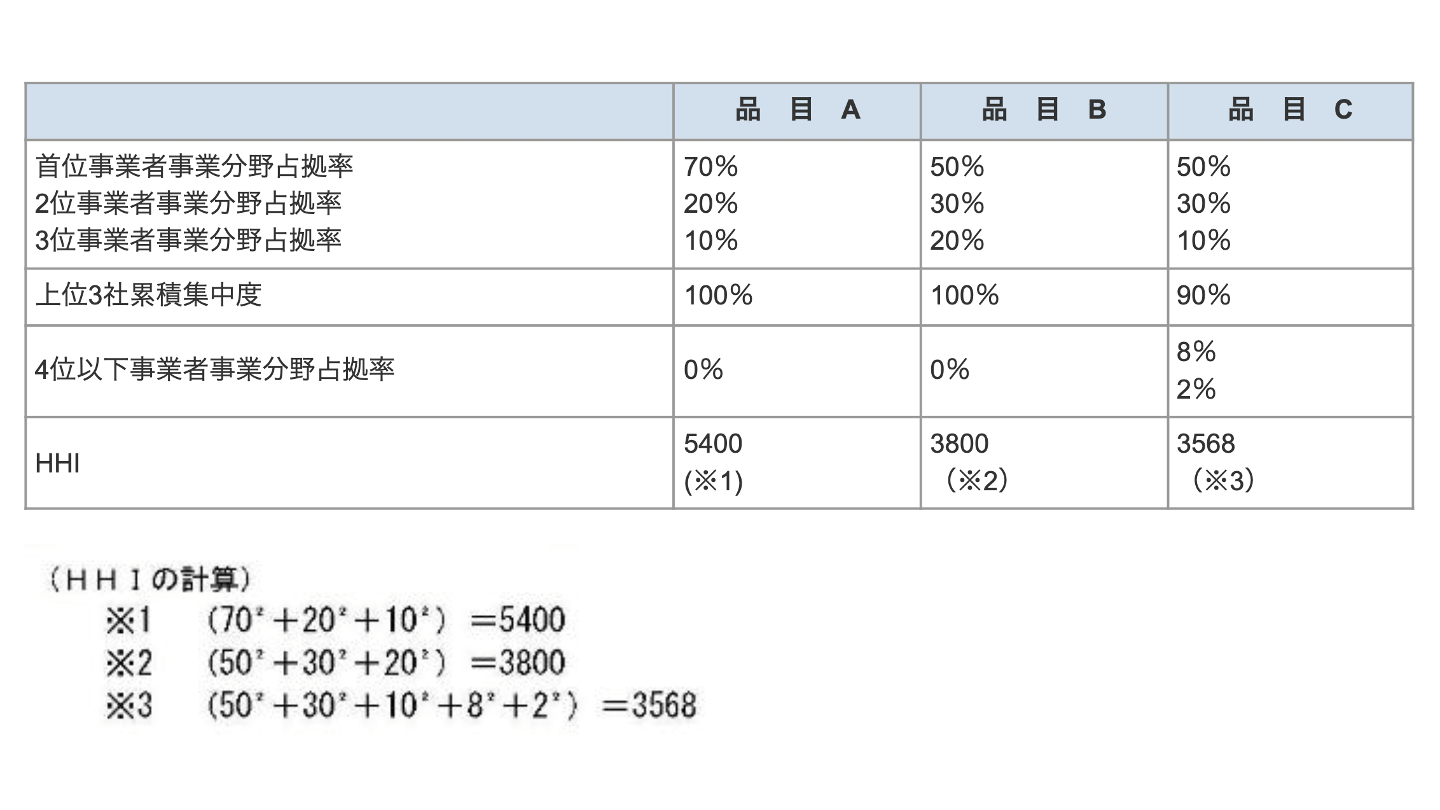

以下は、HHIの具体的な計算例です。

出典:用語の解説(公正取引委員会)より一部引用

水平型M&Aとは、同一の一定の取引分野において競争関係にある会社間の企業結合のことです。

水平型M&Aにおいては、①HHI:1,500以下、②HHI:1,500超かつ2,500以下かつHHI増分250以下、又は、③HHI:2,500超かつHHI増分:150以下[27]、に該当するかどうかを見られることになります。

垂直型M&Aとは、取引段階の異なる企業間の結合です。

混合型M&Aとは、水平型・垂直型のいずれにも該当しないM&Aです。

垂直・混合型M&Aにおいては、①市場シェア:10%以下、又は、②HHI:2,500以下かつ市場シェア:25%以下[27]、に該当するかどうかを見られることになります。

競争の実質的制限に関する判断によりセーフハーバーに該当すれば、直ちに一定の取引委員会における競争を実質的に制限することとはならないと判断されます。

一方、仮にセーフハーバーに該当しない場合は、独占禁止法上の問題の有無について、単独行動・協調的行動それぞれの観点による検討が行われます。[27]

単独行動による競争制限とは、企業結合の当事者が一体化し、単独のグループとして行動することにより、競争の実質的制限がもたらされることです。

他方、協調的行動による競争制限とは、当事者グループが企業結合の結果として、競合他社と共同して行動しやすくなることにより、競争の実質的制限がもたらされることです。

複数の国・地域で届出が必要となるクロスボーダーM&Aでは、各国の法律に対応する必要があります。

海外の企業結合の届出では、大量の資料の翻訳や届出書類への領事認証が求められることがよくあります。

また、当局への事前相談が必要であるなど、届出準備に長い時間がかかるケースも少なくありません。

独占禁止法上の懸念のないM&Aであっても、当局からの追加質問への対応に時間がかかり、企業結合を実施しても問題がない旨の確認、すなわち、クリアランスの取得時期の予測が困難となることもありえることには注意が必要です。

ガンシャンピングとは、M&Aの当事者が、M&Aの実行前に統合と実質的に同視されるような行為を、先取りして行うことです。

状況によっては、このような行為が企業結合規制の違反やカルテル行為を構成することもあります。

最近、各国でガンジャンピングの摘発事例が相次いでいるため、注意が必要です。

ここまで、M&Aに関する独占禁止法について解説してきました。

独占禁止法の概要・規制内容・抵触した場合のリスク・届出手続きの流れ・審査の流れと基準・注意点について理解を深めていただけたと思います。

M&Aを行う際には、独占禁止法の規制を理解した上で、慎重な対応が必要です。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。