中小M&Aガイドラインの概要、ポイントをわかりやすく解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

中小M&Aガイドラインは、経済産業省が2020年3月に発表したガイドラインであり、M&Aの実施に役立つ情報がまとめられています。中小M&Aガイドラインについて、趣旨・目的・概要などを説明します。(公認会計士 西田綱一 監修)

「中小M&Aガイドライン」は、「第三者承継支援総合パッケージ」に基づき、「事業引継ぎガイドライン」を経済産業省が全面改訂し、2020年3月に発表したガイドラインです。

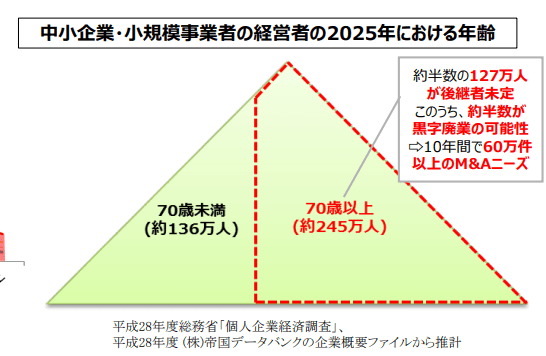

日本の中小企業では、経営者の高齢化が進んでいます。

中小企業庁によると、2025年までに中小企業・小規模事業者の経営者全体における約半数の127万人が後継者未定となり、そのうち約半数が黒字廃業する可能性があるとのことです。

こうした事情から、10年間で60万件以上のM&Aニーズがあるとも言われています。[2]

そこで経済産業省は、以下2つの目的で本ガイドラインを策定しました。[3]

出典:中小企業庁「中小企業・小規模事業者におけるM&Aの現状と課題」(https://www.chusho.meti.go.jp/koukai/kenkyukai/hikitugigl/2019/191107hikitugigl03_1.pdf)一部抜粋

後継者不在を理由に中小企業が廃業すれば、以下のような問題などが生じると考えられます。

以前と比べると、後継者不在の中小企業の事業をM&Aにより社外の第三者が引き継ぐケースは増加しています。

しかし、中小企業全体で見れば、M&Aにより社外の第三者が事業を引き継ぐことに抵抗感がある経営者は多いです。

また、M&Aを進めようと思っても、M&Aに対する知見・経験がない場合も多いです。

結果として、その中小企業が廃業に至ってしまうというケースも少なくないと言えるでしょう。

本ガイドラインは、M&Aの知見がない中小企業にとって、円滑なM&Aの実行をサポートする指針となり得るのです。

中小M&Aガイドラインでは、中小企業がM&Aを躊躇する3つの要因を踏まえ、M&Aの基本的な事項や手数料の目安を示すとともに、M&A業者等に対して、適切なM&Aのための行動指針を提示しています。

中小企業がM&Aを躊躇する3つの要因:

中小M&Aガイドラインでは、以下の方法で、問題を解消しようとしています。

①M&Aを進めようと思っても、M&Aに対する知見・経験がない

②M&A業務の手数料等をいくら払うべきか分からない

③M&A支援に対する不信感

a)不利益情報の開示の徹底

b)リスクの最小化

c)セカンドオピニオンを可能とする契約

d)契約期間後も手数料を取得する契約の限定化

[1]「第三者承継支援総合パッケージ」を策定しました (METI/経済産業省)

[2] 中小企業・小規模事業者におけるM&Aの現状と課題(中小企業庁)

[3] 中小M&Aガイドライン(経済産業省)

中小M&Aガイドラインは、2つの章から構成されています。

後継者不在の中小企業にとって、M&Aを検討するための手引きとなる指針となるものです。

中小企業がM&Aを検討・実行する際のサポートを行う支援機関にとって、基本的な事項を記載した指針となる部分です。

末尾には、各種の参考資料が添付されています。

中小M&Aガイドラインには、後継者不在の中小企業にとっての中小M&Aガイドラインの意義として

が記載されています。

中小M&Aにおいては、以下の特色があります。

経営者の方は、中小M&Aガイドラインは、中小M&Aのこのような特色に配慮して作成されていることを理解しておいていただければ幸いです。

中小M&Aガイドラインと参考資料の中において、中小M&Aの特徴ごとに具体的な事例が記載されています。

中小M&Aについて、具体的なイメージを持てるようになることを目的としています。

経営者の方は、中小M&Aにはどのような実例があるのかを簡単に目を通していただき、特に自社と近い実例のところを重点的に見ていただければと思います。

中小M&Aガイドラインでは、中小M&Aに対して以下のような姿勢を取ることが期待されています。

中小M&Aガイドラインでは、中小M&Aについて、以下のように捉えることができるとされています。

特に譲り渡し側経営者の方に、積極的な中小M&Aを検討することが望まれていることが大きなポイントです。

中小M&Aガイドラインは、譲り渡し側経営者の方が、中小M&Aには従業員・取引先等への現経営者退任の影響を緩和するという観点でも意義があるという点を認識することを期待しています。

中小M&Aガイドラインは、譲り渡し側経営者の方に、自社の事業を譲り受けてくれるような第三者はいないと決めつけず、早期に支援機関へ相談してみることを推奨しています。

支援機関への相談の結果、譲り渡し側経営者自身では気付いていなかったような事業の価値を譲り受け側が高く評価し、中小M&Aの成約に至るというケースがあるからです。

譲り渡し側経営者の方としては、譲り受け側にとっても中小M&Aは一大決心であることが多いことを合わせて認識しておくと、より良いと言えるでしょう。

中小M&Aガイドラインは、譲り渡し側にとっての留意点として以下を挙げています。

中小M&Aガイドラインは、譲り渡し側経営者の方に、中小M&Aに関する早期判断の重要性を訴えています。

個別の中小M&Aにより異なりますが、通常、希望する譲り受け側とのマッチングには、数か月~1年程度の時間がかかる場合が多いことを認識しておいてください。

中小M&Aガイドラインは、譲り渡し側経営者の方に、秘密保持の徹底を呼びかけています。

中小M&Aガイドラインは、譲り渡し側経営者の方に、譲り受け側及び支援機関との信頼関係を築いた上で、譲り受け側の意向に誠実に対応することを期待しています。

中小M&Aガイドラインは、あくまで中小M&Aの基本的な手続を示すものであり、全ての中小M&Aにおいて厳格にこの中小M&Aガイドラインに記載する全ての手続を実施することが要請されているわけではありません。

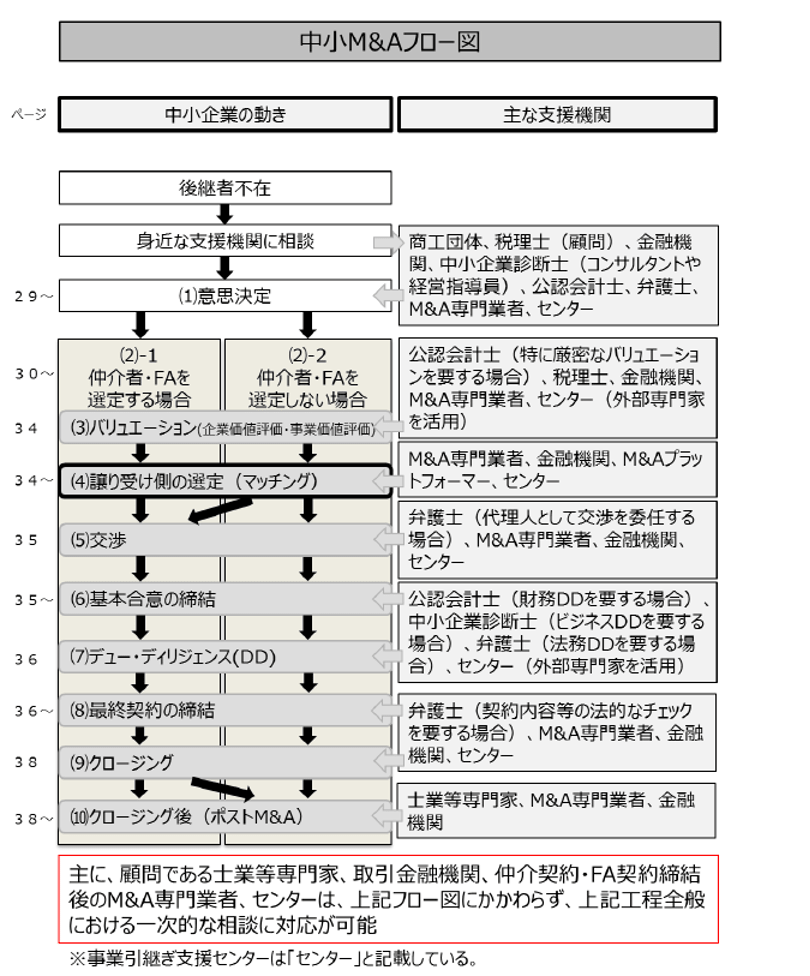

一般的に、中小M&Aは以下のフロー図の「中小企業の動き」に記載の流れに沿って進むことが多いです。

ご参照ください。

出典:経済産業省「中小M&Aガイドライン」(https://www.meti.go.jp/press/2019/03/20200331001/20200331001-2.pdf)一部抜粋

中小M&Aガイドラインは、譲り渡し側経営者の方に、まず早期にM&A専門業者等の支援機関に相談するよう要請しています。

中小M&Aガイドラインは、譲り渡し側経営者の方に、中小M&Aに向けた事前準備として、秘密保持について注意しながら、親族内・社内に後継者候補がいないことについて身近な親族(特に子や兄弟)から了解を得ておくよう要請しています。

中小M&Aガイドラインは、譲り渡し側経営者の方に、中小M&Aのプロセスが進む前に引退後のビジョンを含む希望条件を考えておくことを期待しています。

一般的に、事業承継においては、経営状況・経営課題等の現状把握(見える化)と事業承継に向けた経営改善等(磨き上げ)が必要とされます。

ただし、中小M&Aガイドラインは、譲り渡し側経営者として重要なことは、まず支援機関に相談することである旨の記載があります。

ここでは中小M&Aガイドラインに記載されている「中小M&Aフロー図」の各工程について、説明します。

1.意思決定

中小M&Aガイドラインでは仲介者・ FAを選定する場合と仲介者・ FAを選定せず、工程の多くの部分を自ら行う場合に分類して意思決定について、説明されています。

実際には、マッチング以前の段階において、仲介者・ FAを選定せずにM&Aプラットフォームを活用して譲り受け側を自ら見つけるものの、マッチング後の段階においては仲介者・FAを活用して契約交渉等を行うという2つのパターンの複合型のようなケースもあります。

譲り渡し側経営者の方は、仲介者・ FAを選定する場合と仲介者・ FAを選定しない場合と途中から利用する場合があることを覚えておいてください。

(2)-1. 仲介者・ FAを選定する場合

仲介者・FA の選定にあたっては、以下の項目等を考慮するように、中小M&Aガイドラインに記載があります。

譲り渡し側経営者の方は、仲介者・FA の選定にあたっては、上記の点などを考慮する必要がある事を、認識しておいてください、

(2)-2.仲介者・ FAを選定せず、工程の多くの部分を自ら行う場合

インターネット上のシステムを活用し、オンラインで譲り渡し側と譲り受け側のマッチングの場を提供するウェブサイトであるM&Aプラットフォームに登録することが、中小M&A実現の可能性を高めるという点で有効であると中小M&Aガイドラインに記載されています。

譲り渡し側経営者の方は、M&Aプラットフォームの有効性について、理解しておいていただければ幸いです。

2.バリュエーション(企業価値評価・事業価値評価)

バリュエーションとは、企業又は事業の価値を定量的に評価することです。

中小M&Aガイドラインはバリュエーションについて以下のように記載しています。

譲り渡し側経営者の方は、交渉等の結果当事者同士が最終的に合意した金額が譲渡額となるという点を、特に理解しておいてください。

3.譲り受け側の選定 (マッチング)

中小M&Aガイドラインはマッチングについて、以下のように記載しています。

譲り渡し側経営者の方は、マッチングを希望する候補先あるいは打診を避けたい先があれば、事前に仲介者・ FAに伝えることが望ましいことを、覚えておいてください。

4.交渉

中小M&Aの交渉の進め方としては、譲り渡し側・譲り受け側の経営者同士の面談(トップ面談)の時期や方法も含め、様々な形態があります。

いずれにせよ、仲介者・FAと緊密なコミュニケーションを取り、仲介者・FAのアドバイスを得て交渉を進めることが重要です。

中小M&Aガイドラインは、自分の態度や表情も相手方に直接伝わることより、不用意な言動は信頼を損なうおそれがあるため、経営者の方はトップ面談に誠意ある態度で真摯に臨むべきである、としています。

5.基本合意の締結

中小M&Aにおいて、当事者間の交渉によりある程度の条件合意に達した場合には、譲り渡し側と譲り受け側との間で、主要な合意事項を盛り込んだ基本合意を締結するのが通常です。

経営者の方としては、基本合意の締結に当たって、仲介者・FA等の助言を受けて調印することが大切である旨が中小M&Aガイドラインに記載されています。

6.デュー・ディリジェンス

デュー・ディリジェンス(Due Diligence)とは、対象企業である譲り渡し側における各種のリスク等を精査するため、主に譲り受け側がFA等に依頼して実施する調査のことです。

「 DD 」と略することが多いです。

譲り渡し側の経営者方としては、中小M&Aに関して社内(役員 ・ 従業員等)への情報開示を行っていない場合は、その非開示の役員・従業員等に悟られずに実施する等の工夫が必要であることに、特に注意が必要です。

7.最終契約の締結

最終契約の締結はデュー・ディリジェンスで発見された点や基本合意で留保していた事項について再交渉を行い、最終的な契約を締結する工程です。

最終契約の締結について、中小M&Aガイドラインは経営者の方に以下のことを推奨しています。

8.クロージング

クロージングとは、M&Aにおける最終契約の決済のことです。

株式譲渡・事業譲渡等に係る最終契約を締結した後、株式・財産の譲渡や譲渡代金の全部又は一部の支払を行う工程のことです。

中小M&Aガイドラインは、譲り渡し側経営者の方に、クロージングにおいては、譲り受け側から譲渡対価の全部又は一部が確実に入金されたことを確認することが重要である旨を伝えています。

9.クロージング後(ポストM&A)

中小M&Aガイドラインは、クロージングを迎えた後も、譲り渡し側経営者の方は、PMI(M&A実行後における事業の統合に伴う作業)として、譲り受け側による円滑な引継ぎ等に向けて誠実に対応する必要がある、としています。

M&Aプラットフォームは、譲渡側・譲り受け側がインターネット上のシステムに登録することで、主にマッチングをはじめとする中小M&Aの手続を低コストで行うことができる支援ツールです。

近年、日本における中小M&Aにおいても、オンラインのM&Aプラットフォームが急速に普及しつつあります。

日本では譲渡側については無料で登録できるM&Aプラットフォームが利用されているケースも少なくありません。

中小M&Aガイドラインには、M&Aプラットフォームに関して、以下のように記載されています。

経営者の方は、中小M&Aガイドラインにおいて、M&Aプラットフォームの活用に対する積極的な検討が期待されていることを、認識しておいてください。

中小M&Aガイドラインは、M&Aプラットフォーム利用の際の情報の取扱いについて、以下のように説明しています。

経営者の方は、どの程度の情報をどこまでの範囲で開示するのか、自身のニーズに照らし合わせて検討するべきであることを、認識しておいてください。

利用するM&Aプラットフォームの選択において、経営者の方は、それぞれのM&Aプラットフォームの特徴を考慮すべきであることを、知っておいてください。

現在譲り渡し側については、M&Aプラットフォームを利用したマッチングに関して、一切の手数料が発生しないケースが多いです。

M&Aプラットフォームの手数料の具体例についての説明は、今回は割愛します。

M&Aサクシードでは、

譲渡企業は登録無料で利用でき、譲り受け企業が負担する手数料も一般的な仲介会社などと比べて安価です。

事業引継ぎ支援センターは、中小M&Aを支援する目的で、平成23年から設置されている国の機関です。

中小M&Aガイドラインは、事業引継ぎ支援センターの支援フローを、以下のように説明しています。

経営者の方は、中小M&Aについて、必要に応じて、事業引継ぎ支援センターという公的機関の支援が受けられることを知っておいてください。

仲介者・FAの手数料の料金体系としては、着手金・月額報酬・中間金・成功報酬という形式が多く見られます。

仲介者・FAの手数料には、一般的な規制法がありません。

どのような料金体系を採用するかは、あくまで各仲介者・ FAによります。

着手金は、主に依頼者との仲介契約・FA契約締結時に発生する手数料です。

月額報酬(定額顧問料、リテーナーフィーと呼ばれることもあります)は、主に月ごとに定期的に定額で発生する手数料です。

中間金は、基本合意締結時等、案件完了前の一定の時点に発生する手数料です。

成功報酬は、主にクロージング等の案件完了時に発生する手数料です。

仲介者・FAの場合は、主に以下の3つの基準となる価額のいずれかに、一定の計算を行って金額を算出するケースが多いです。

ただし、これらを組み合わせたり、修正したりする方式もあります。

また、これらと全く異なる方式を採用する仲介者・ FAも存在するとされています。

①譲渡額(譲受額)

成功報酬の額を、譲り渡した(譲り受けた)金額そのものを基準として算出するケースがあります。

②移動総資産額

成功報酬の額を、主に譲渡額に負債額を加えた、いわゆる「移動総資産額」を基準として算出するケースがあります。

③純資産額

純資産額は資産と負債の差額です。

特に譲り渡し側が小規模企業の場合には、簿価純資産額を基準とするケースが想定されます。

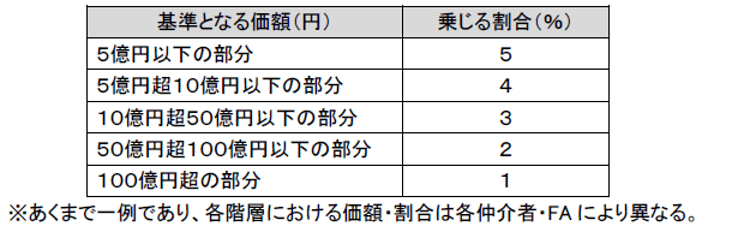

以上の価額を基に、報酬を算定する手法として、レーマン方式が採られることがあります。

レーマン方式は、基準となる価額に応じて変動する各階層の乗じる割合を、各階層の基準となる価額に該当する各部分にそれぞれ乗じた金額を合算して、報酬算定する手法です。

以下で具体例を示します。

出典:経済産業省「中小M&Aガイドライン」(https://www.meti.go.jp/press/2019/03/20200331001/20200331001-2.pdf)一部抜粋

経営者の方は、仲介者・FAの手数料には、一律の基準がなく、仮に同じM&Aが実現したとしても、仲介者・ FA が異なれば、発生する手数料の金額は異なるのが通常であることを理解しておいてください。

中小M&Aガイドラインは、中小M&A についての専門知識を有する支援機関には、以下のことが求められるとしています。

これらが求められる理由として、以下の理由を挙げています。

中小M&Aガイドラインにおいて、支援機関はそれぞれ、以下のような異なる役割が期待されています。

経営者の方は、支援機関はそれぞれに役割が違う事を知っておいていただけると幸いです。

中小M&Aガイドラインは、円滑に中小 M&Aが進むケースにおいては、支援機関同士が相互に連携しあっている例が多いとしています。

M&A専門業者は、M&Aの仲介業務やFA業務に従事する専門業者であり、中小M&Aの実現にとって重要な役割を有する支援機関です

中小M&Aガイドラインには、M&A専門業者について、以下の記載があります。

また、中小M&Aガイドラインは、M&A専門業者に関する注意点として、以下の点を挙げています。

経営者の方としては、しっかりとしたM&A専門業者を選択できれば、中小M&Aを進める上で大きな力となる事を理解しておいてください。

中小M&Aガイドラインは、中小M&A市場の透明性・公正性を確保するため、一定の指針が示される必要があるとしています。

中小M&Aガイドラインは、M&A専門業者が意思決定に関与する際、相談者の企業情報の取扱いについても善良な管理者の注意義務(善管注意義務)を負っていることを自覚することが必要であるとしています。

経営者の方は、中小M&Aにおいて想定される重要なメリット・デメリットをきちんと知る権利がある事を理解しておいてください。

仲介者・FAは、依頼者である中小企業との間で、仲介契約・FA契約を締結します。

中小M&Aガイドラインは、仲介契約・ FA契約の締結にあたり、仲介者・FAが依頼者に説明すべき重要な点として、以下の点などを挙げています。

経営者の方は、譲り渡し側・譲り受け側の両当事者と契約を締結し双方に助言する仲介者と、一方当事者のみと契約を締結し一方のみに助言するFAとの違いとそれぞれの特徴については、特に重要な点であることを知っておいてください。

中小M&Aガイドラインは、仲介者が参考資料として自ら簡易評価した概算額・暫定額としてのバリュエーションの結果を両当事者に示す場合には、以下の点を両当事者に対して明示すべきである、としています。

経営者の方は、仲介者が簡易評価した概算額・暫定額は、あくまで確定的なバリュエーションを実施したものではなく、参考資料として簡易的に算定したものであるケースが多いことを、覚えておいてください。

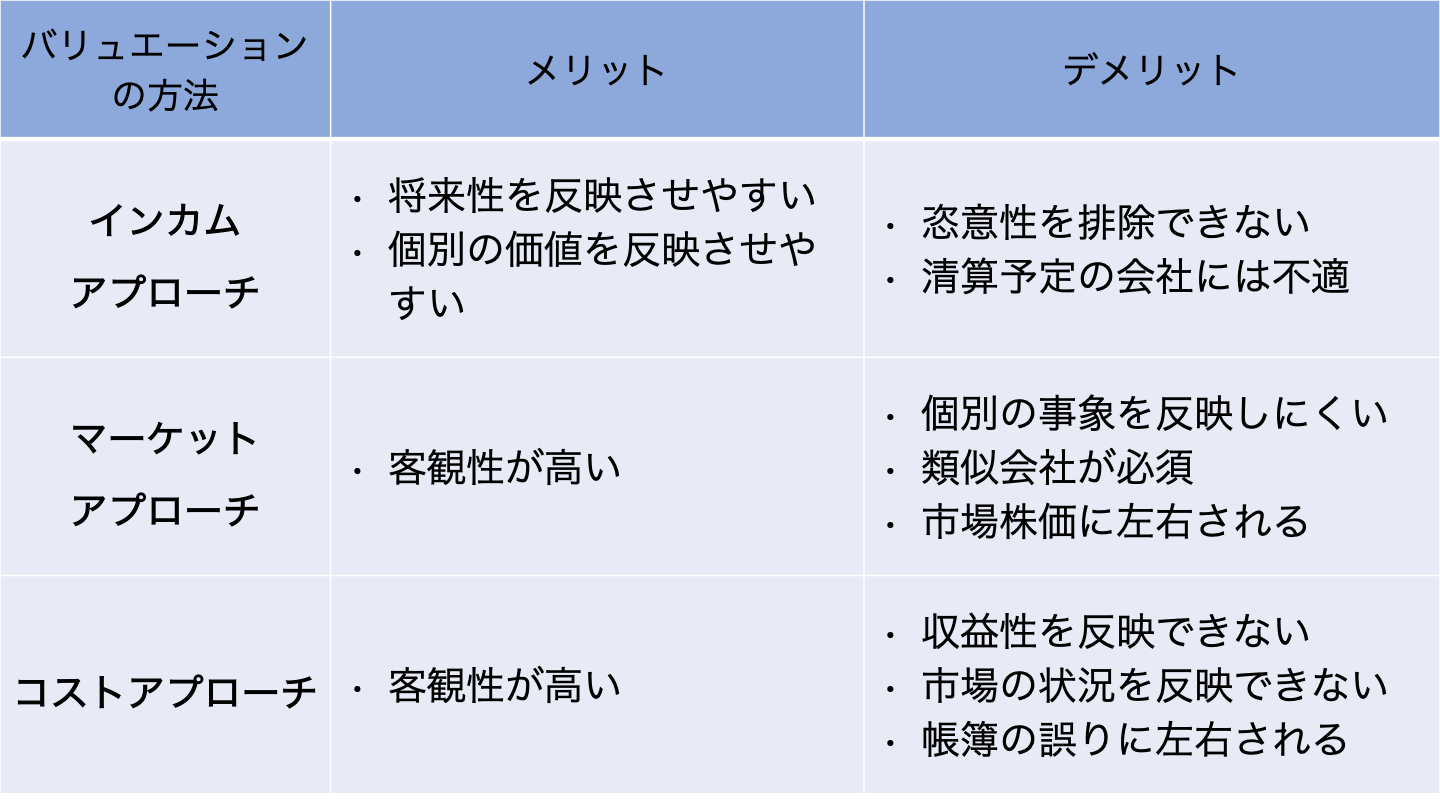

なお、各バリュエーション手法のメリットとデメリットを下記の図にまとめましたので、こちらもご確認ください。

中小M&Aガイドラインは、仲介者・FAが依頼者にマッチングの進捗等について遅滞なく報告することを期待しています。

マッチングの流れとしては、①まず仲介者・ FAは譲り渡し側の希望を取り入れた候補先リスト (ロングリスト)を作成して、打診の順番や方法を決め、②その後、通常はノンネーム・シート(ティーザー) で打診を行った後、 関心を示した候補先をリスト(ショートリスト)にして、これら候補先との間で秘密保持契約を締結し、詳細資料の開示を行うことが多いです。

経営者の方は、マッチングの流れを簡単に押さえておいてください。

中小M&Aガイドラインは、中小M&Aの全体像や今後の流れを可能な限り分かりやすく説明すること等により、仲介者・FAが依頼者に寄り添う形で交渉をサポートすることを求めています。

中小M&Aガイドラインは、原則として、基本合意を締結することが望ましいとしています。

譲り渡し側経営者の方は、デュー・ディリジェンスにおいて、譲り受け側は、譲り渡し側に対して大量の資料を要求することが一般的であることを、知っておいてください。

中小M&Aガイドラインは、譲り受け側の要求に対応し、譲り受け側に不信感を与えないためにも、仲介者・FAが譲り渡し側に対し当該資料の準備を促し、サポートすることが必要であるとしています。

中小M&Aガイドラインは、最終契約は弁護士の関与の下で締結することが理想的であるとしています。

中小M&Aガイドラインは、譲り渡し側経営者の方に、クロージング当日、譲り受け側から譲渡対価が確実に入金されたことを確認することを求めています。

中小M&Aガイドラインは、譲り受け側による事業の引継ぎが円滑に行われるよう、仲介者・FAは依頼者に対して丁寧に助言すること等が望まれるとしています。

中小M&Aガイドラインは、中小M&Aの実務においては、FAよりも仲介者という形態の方が多く用いられている現状があるので、仲介者という業態を中小M&Aにおいて不適切であると断ずることは現実的ではない、としています。

その上で、現実的な対応策として、仲介者は以下の措置を講じるべきとしています。

譲り渡し側経営者の方は、中小M&Aにおいて、仲介者に業務を頼む場合は仲介者から、サポートを行うのがFAではなく仲介者であるからこそのリスクについて説明を受けることが、重要な過程であることを覚えておいてください。

譲り渡し側経営者の方は、譲り渡し側とM&A専門業者との間における契約内容として、並行して他のM&A専門業者への依頼を行うことを禁止する条項(専任条項)が設けられるケースがあることを知っておいてください。

譲り渡し側経営者の方は、譲り渡し側とM&A専門業者との間における契約内容として、当該契約終了後一定期間(テール期間)内に 、譲り渡し側が譲り受け側との間でM&Aを行った場合に、当該契約等は終了しているにもかかわらず、当該 M&A専門業者が手数料を取得する条項(テール条項)が定められるケースがあることを知っておいてください。

中小M&Aガイドラインは金融機関の特色として、以下を挙げています。

さらに現状の問題点として、業態や規模ごとに、また、同じ業態や規模であっても個別の金融機関ごとに、中小M&A支援に関するノウハウの蓄積・人員等の体制整備の状況は全く異なっていることを挙げています。

経営者の方は、金融機関による中小M&A支援の特色を理解しておいてください。

中小M&Aガイドラインは金融機関による中小M&A支援として、顧客からの経営に関する相談中に事業承継についての必要性を見出した場合には、当該顧客にその点についての気付きの機会を提供することを期待しています。

譲り渡し側の経営者の方は、金融機関からは、経営状況・経営課題等の 「見える化」と企業価値・ 事業価値を高める 「磨き上げ」の支援を受けられることを覚えておいてください。

譲り渡し側の経営者の方は、中小M&A実行支援はあくまでも最終的な意思決定を当事者が行うことを前提としていることを、理解しておいてください。

中小M&Aガイドラインには、金融機関によるM&Aに関する融資について、以下のように記載されています。

中小M&Aガイドラインは、金融機関における他の支援機関との連携の仕方は、金融機関の中小M&A支援体制の構築状況に応じて異なる、としています。

中小M&Aガイドラインは、金融機関は中小・地域金融機関向けの総合的な監督指針等に即し、情報管理を徹底する必要があるとしています。

中小M&Aガイドラインは、譲り渡しを希望する融資先の顧客が事業再生局面にある場合には、金融機関が早期の中小 M&Aの実行を促す動機が構造的に強くなる傾向にある、としています。

このような状況で中小 M&A 支援 を行う場合にも、金融機関には譲り渡し側の意向を汲みながら、譲り渡し側の真意に即した中小M&A支援を行うことが求められています。

中小M&Aガイドラインは、金融機関に対し、M&Aに伴う経営者保証の解除等に関し、関連するガイドラインに即した対応を期待しています。

中小M&Aガイドラインは、商工団体を中小企業に向けられた公的な支援制度の詳細を最も熟知した支援機関の1つである、と捉えています。

その上で、経営に関する一般的な相談を受けることが多いので、その過程において、事業承継についての ニーズを認識できる立場にいるとしています。

経営者の方は、商工団体からは、適切な支援機関への橋渡しをしてもらえることを、覚えておいてください。

中小M&Aガイドラインは、商工団体は会員同士が顔見知りである可能性も高く、譲り渡し側 ・譲り受け側を特定しやすく、商工団体が情報を慎重に取り扱わなければ、素早く伝達されてしまうリスクがあるとしています。

中小M&Aガイドラインは、商工団体は、日頃から他の支援機関の行う支援を理解し、支援機関との意思疎通を図っておくべきであるとしています。

公認会計士が、特に譲り渡し側の支援機関として中小M&Aにおいて果たす役割について、中小M&Aガイドラインには、以下の項目が記載されています。

中小M&Aガイドラインは、公認会計士が行う主な支援の具体的内容として、以下を挙げています。

中小M&Aガイドラインは、中小企業においては、会社法で求められている株主名簿や議事録等の整備が不十分なケースも少なくないとし、公認会計士がコーポレート・ガバナンスの構築を支援すべきとしています。

中小M&Aガイドラインは、中小企業においても、適切な内部統制の構築・運営は、適正な財務書類の作成の基礎となるため、公認会計士はこれを支援することが望まれる、としています。

財務DDは、M&Aに際して譲り渡し側の 事業実態を調査し、当該調査対象が内包するリスク要因を把握することを目的としています。

財務DDは、通常、公認会計士によって実施されます。

中小M&Aガイドラインには、譲り渡し側である債務超過企業が債務整理手続を要する場合に、公認会計士が実態貸借対照表・清算貸借対照表等を作成するケースがある旨の記載があります。

中小M&Aガイドラインは、公認会計士はシナジーの検証及びこれに基づくグループ全体の経営計画策定を支援することが望ましい、としています。

中小M&Aガイドラインは、公認会計士は必要に応じて、他の支援機関と連携して業務を進める必要がある、としています。

この項を通じて、経営者の方は、公認会計士は財務・会計の専門家として中小M&Aを支援することを理解しておいてください。

中小M&Aガイドラインは、中小M&Aに積極的に携わる税理士は限られ、税理士が顧問先のM&Aについて関与しきれていないケースもある、としています。

税理士には、顧問先の不正会計等を確認した場合には適切な助言や指導をして、顧問先が法令の不知や税務行政に関する誤解等によって生じる損害を被ることのないようにすべき注意義務(善管注意義務)があります。

中小M&Aガイドラインは、税理士が顧問先からM&Aについて相談を受けた場合には、メリット・デメリットを総合的に勘案し、適切な助言やスキームの提案等を行うことを期待しています。

税務DDは、対象会社の企業価値に影響する潜在的な税務リスクの把握等の観点から必要に応じて行うものです。

税務DDは、通常、税理士によって実施されます。

この項を通じて、経営者の方は、中小M&Aガイドラインに記載があるように、税理士は顧問先に対して、税務等に関する支援に限らず、経営支援等の多面的な支援を行い得る立場にいるため、中小 M&A においても積極的に支援することを期待されていることについて理解しておいてください。

中小M&Aガイドラインは、中小企業診断士の中小M&Aにおける役割としては、経営者のよき相談相手となること、「磨き上げ」を通じた企業価値・事業価値の向上やポストM&A等についての支援、ビジネス(事業) DDの実施などを期待しています。

中小M&Aガイドラインは、中小企業診断士に、中小M&Aの際、顧客である譲り渡し側の事業の全体像を把握し、企業概要書の作成を支援することを期待しています。

ビジネスDD は、M&Aに際して譲り渡し側の商流や収益構造といったビジネスモデルを整理し、外部環境・内部環境からマーケット(市場)における競争力を分析し、事業の将来性や譲り受け側との統合によるシナジーの検討等を行うことを目的としています。

中小M&Aガイドラインは、中小企業診断士 はビジネス DDに取り組みやすい立場にある、としています。

この項を通じて、経営者の方は、中小企業診断士は中小企業の経営課題に対応するための診断・助言を通じて中小M&A 支援を行うことを理解しておいてください。

中小M&Aガイドラインは、弁護士による中小M&A支援として、以下のような項目を挙げています。

中小M&Aガイドラインは、弁護士による中小M&A支援として、以下のような具体例を挙げています。

法務DDとは、対象企業の抱える法的なリスク等について、主に譲り受け側が必要に応じて行う調査のことです。

法務DDについては、通常、弁護士が行います。

債務超過企業に対する中小M&A支援の具体的な中身として、中小M&Aガイドラインは、以下の項目を挙げています。

この項を通じて、経営者の方としては、弁護士は法務の専門家として中小M&Aの支援を行うことを理解しておいてください。

中小M&Aガイドラインは、上記以外の専門家として、行政上の許認可関係の手続等を担当する行政書士、登記関係の手続等を担当する司法書士、労働及び社会保険関係の手続等を担当する社会保険労務士を挙げています。

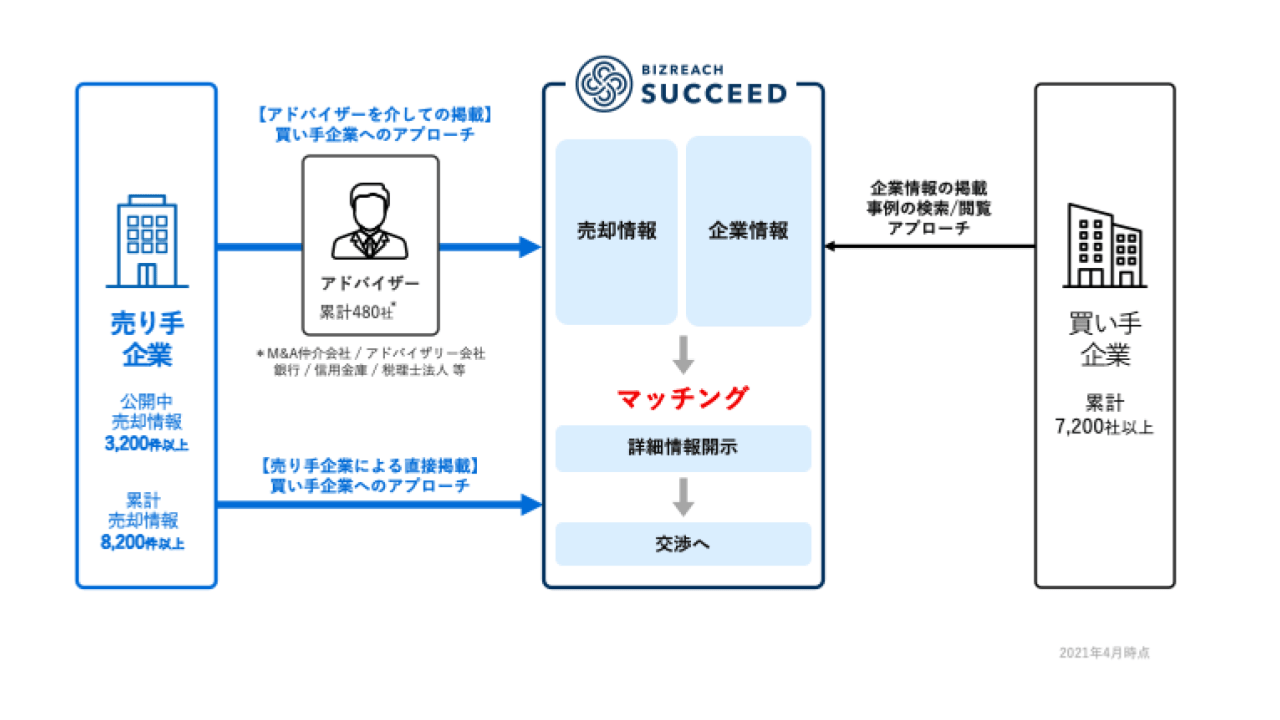

M&Aプラットフォーマーは、インターネット上のシステムを活用し、オンラインで譲り渡し側と譲り受け側のマッチングの場(M&Aプラットフォーム )を運営しています。

中小M&Aガイドラインには、M&Aプラットフォーマーについて、以下のように記載されています。

弊社が運営するM&AサクシードもM&Aプラットフォームです。

サービスの概要は以下のとおりです。

経営者の方は、M&Aプラットフォームを適切に利用できれば、簡便かつ低コストでのマッチングが可能となることを認識いただけると幸いです。

中小M&Aガイドラインは、譲り渡し側・譲り受け側当事者に加え、保有する案件情報が少ない支援機関によるM&Aプラットフォームの利用が促進されることを通じて、更なるマッチング機会が拡大することを期待しています。

経営者の方は、M&Aプラットフォームに対する期待を知っておいてください。

中小M&Aガイドラインは、今後、M&Aプラットフォーマーが、インターネットを中心に、譲り渡し側である後継者不在の中小企業及び譲り受け側の双方に向けて、各種のコンテンツや支援ツールを提供していくことを期待しています。

中小M&Aに係る意識醸成を図るためです。

①サービス内容の明確化

経営者の方は、M&Aプラットフォームの仕組みや料金体系等を含むサービス内容は、M&A プラットフォームによってそれぞれ違いがあることを知っておいてください。

②掲載案件の信頼性

中小M&Aガイドラインは、経営者の方がM&Aプラットフォームを利用するにあたり、掲載案件の進捗状況などを確認すべきである、としています。

③他の支援機関との連携

中小M&Aガイドラインは、他の支援機関における M&Aプラットフォームの利用などがマッチング機会の拡大に大きく寄与することから、 M&Aプラットフォーマーはこのような連携を拡大していくために、積極的に他の支援機関に働き掛けていくことが望まれるとして、M&Aプラットフォーマーに大きな期待をかけています。

中小M&Aガイドラインについて説明してきました。

中小M&Aガイドラインの趣旨・目的・概要などについて、大筋を理解できたという方もいらっしゃることでしょう。

先述の通り、中小M&AガイドラインはM&Aプラットフォームに大きな期待を寄せています。

M&Aプラットフォームには大きなメリットがあります。

是非、M&Aサクシードにお問い合わせください。

M&Aサクシードにご登録をいただくメリットについて、しっかりと説明いたします。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。