M&Aの人事デューデリジェンス、人事PMIを徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aにおける人事手続きは、シナジー効果を最大化する上で重要なものです。今回の記事では、M&Aにおける人事デューデリジェンス、人事PMIの内容や重要性、注意点をわかりやすく解説します。(公認会計士 西田綱一 監修)

デューデリジェンスとは、M&Aを検討している買い手候補が、M&Aにあたって、M&Aの問題点を調査・分析・検討する手続きのことです。(売り手候補がデューデリジェンスを実施するケースもあります。)

デューデリジェンスは、一般的に、「DD」と略します。

DDのうち人事DDとは、人事・労務の面からM&Aに伴うシナジー効果とリスクの可能性を評価するための調査のことです。

人事DDは、人事コンサルティング会社や社会保険労務士に委託することが一般的です。

PMIとは、ポスト・マージャ―・インテグレーション(post merger integration)の略語です。

主に、M&Aのクロージング後に実施される経営統合作業のことです。

PMIのうち、人事PMIは、人事に関するPMIのことです。

一般に、M&Aにおける最大のリスクの1つとして、M&A対象企業の従業員のモチベーション低下により当初期待したシナジーが発揮されないことが挙げられます。

このような従業員のモチベーション低下を防ぐためにも、人事DDによって、M&Aにおいて発生する人事に関する問題を分析し、対策を講じる必要があります。

またM&A後に、人件費削減やスキル移転による能力向上などの人事に関するシナジー効果をしっかりと発揮するためにも、人事DDが必要であると言えます。

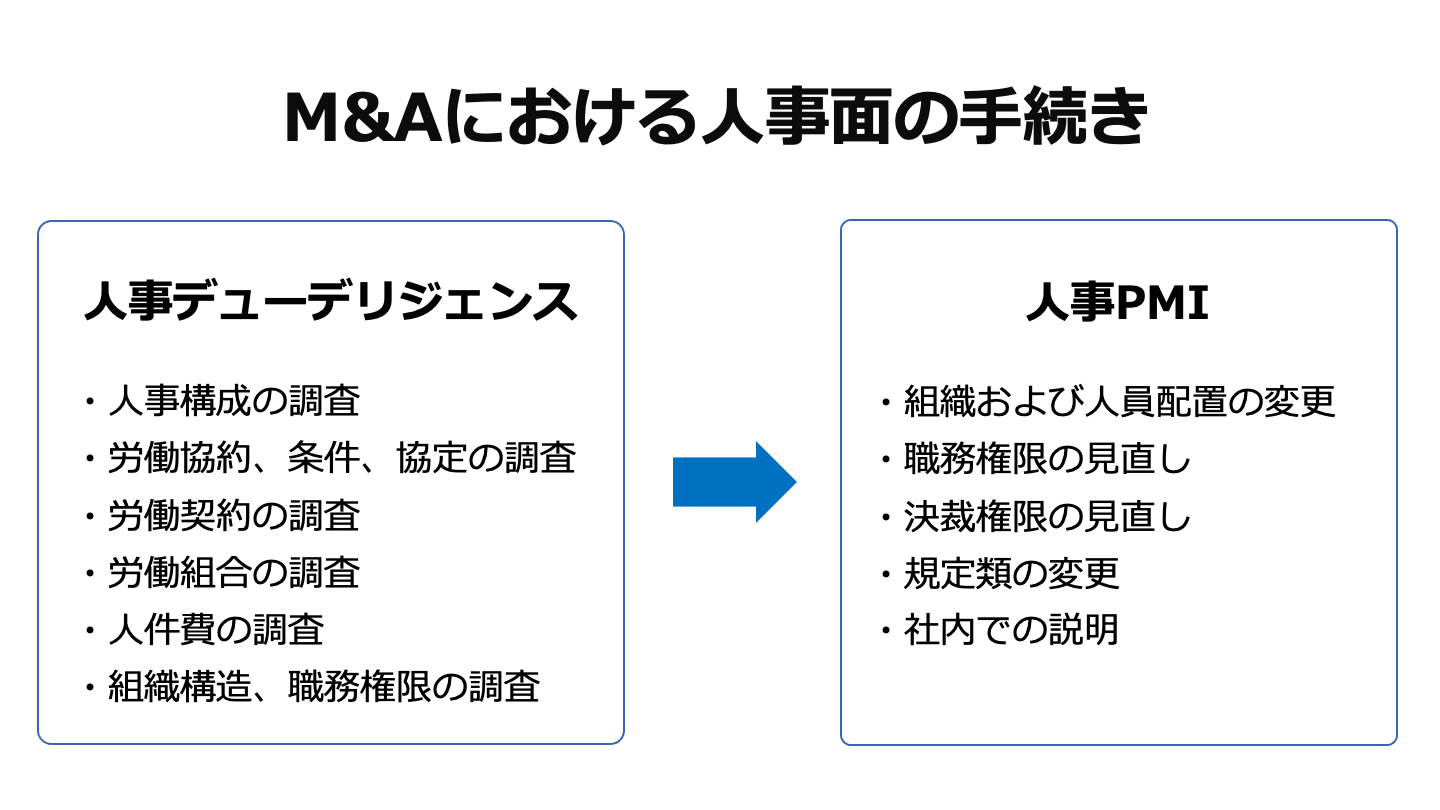

人事DDの主な目的は、M&A対象企業の抱える人事リスクの抽出と買収後の経営統合の準備です。

M&A対象企業の抱える人事リスクの抽出においては、人事コンサルティング会社や社会保険労務士などの専門家による入念な精査が必要です。

また人事DDでは、M&A対象企業に関する人事面の詳細な情報の開示を受けることができます。

それにより、M&A対象企業の人事に関する実態を把握し、買収後の統合計画の策定に役立てることが重要です。

職種別、管理職・非管理職別などの観点から、従業員の人数を把握し、勤続年数・職務内容などを確認します。

労働協約の締結状況や労使協定の作成・届出状況などを確認します。

また就業規則などから、買い手企業とM&A対象企業の就業条件の違いを明らかにし、買収後の人事面の統合について検討します。

さらに、会社にとって特別な負担になるような労務に関する規定の有無について確認します。

企業によっては、労働協約において、M&Aの実施が協議・報告事項として規定されている場合があります。

そういった場合においては、M&Aの情報の機密性と労働協約の遵守の両方に配慮するため、いつ労使協議を開始するかなどについて、熟慮が必要です。

労働契約の雛形の検討を行ないます。

また、特別な契約を締結している労働者の有無を確認します。

特別な契約を締結している労働者がいる場合は、その内容の検討を行ないます。

労働組合の有無や、労働組合が存在する場合にはその上部団体などについて、調査します。

また、労働組合への加入率や労使交渉の経緯などを確認し、経営への影響を検討します。

人件費について、詳細を確認します。給与だけでなく、給与以外の人件費、つまり、退職金制度や福利厚生制度(健康保険組合・厚生年金基金)もしっかりと考慮すべきです。

特に、退職金・年金制度は金額が小さくない上、簿外債務が発生している可能性もあるので、よく把握すべきです。

また、M&A対象企業における労働時間や残業の発生状況などを確認し、賃金の未払い・36協定の上限を超える残業などの法令違反が存在していないかどうか、確認を行ないます。

残業代の未払いが発見されるケースも想定しておく必要があります。

役員の人件費に関しては、役員退職慰労金制度や役員への生命保険の加入状況も確認します。

M&A対象企業の組織構造とそれぞれの組織の職務権限と職務分掌を確認します。

役員であるか従業員であるかに関わらず、事業上のキーパーソンは誰なのかを特定し、そのキーパーソンの経歴や能力を把握します。

キーパーソンの業務に対するモチベーションが何であるのかについても把握し、キーパーソンが退職しないための手立てを講じることが重要です。

他に、離職率が高い場合は、その原因についてもしっかりと調査しましょう。

労災事故の発生状況や補償状況を確認します。

労働者の過去と現在の休職・退職・解雇の状況から、潜在的な債務の有無やその発生可能性を確認します。

有期労働契約であっても、無期雇用と実質的に同じ状態になっている場合や、過去の更新の実態などから雇用継続への期待が合理的であるとされる場合で、雇止めが社会通念上相当でない時は、今までと同一の労働条件で更新の申込みを承諾したものとみなされます。[1]

また、有期労働契約が5年を超えて反復更新された場合は、有期契約労働者の申込みにより、期間の定めのない労働契約に転換されることになります。[2]

これらのことを念頭に置きながら、実質的に期間の定めのない雇用に転換している労働者が存在していないかどうか、確認します。

人事DDでは主に、M&Aの支障となりうる事項や、後に不測の負担を発生させる事項、レピュテーションに悪影響を与える可能性のある事項などに、注意する必要があります。

仮に選択するM&Aスキームが合併や会社分割の場合、今までの労働契約をそのまま引き継ぐことになります。

そのため、潜在的・偶発的な債務が存在していないかどうかに注意が必要です。

また、M&A後に買い手企業に複数の労働条件が併存する事態が予想されます。

労働条件の統一を視野に入れた上で、M&A対象企業の労働条件の確認が重要です。

選択するM&Aスキームが事業譲渡の場合は、買い手企業に承継させるべき労働者の特定が重要です。

選択するM&Aスキームが株式譲渡の場合にも、潜在的・偶発的な債務が存在していないかどうかに注意が必要です。

労働契約については、M&Aのスキームによって受ける影響が異なります。

M&Aのスキームによって労働契約が受ける影響については、人事DDと人事PMIの両方において、特に注意しておくべき事項です。

以下にて、詳しく説明します。

合併においては、労働契約の内容は変更されずに、そのまま承継されます。

法律上、労働者の不利益は特段想定されません。

合併が行なわれると、M&A対象企業の労働者の雇用主が、M&A対象企業から買い手企業に変わります。

労働契約の内容は変更されず、そのまま買い手企業に承継されます。

そのため、合併後の買い手企業に複数の労働条件が存在することになります。

会社分割における労働契約の承継については、労働者に不利益が生じる可能性があります。

会社分割の場合、吸収分割契約[3]又は新設分割計画[4]に承継の対象として記載された権利義務と契約上の地位が、買い手企業又は新設会社に承継されます。

言い換えると、どの労働契約が買い手企業又は新設会社に承継されるかは、吸収分割契約又は新設分割計画の定めによります。

承継される労働者の範囲は、労働者自身ではなく、会社分割の買い手と売り手により決定されます。

そのため労働者としては、承継対象から除外される、もしくは、承継対象となることによって、不利益が生じる可能性があります。

その不利益からの保護のため、会社分割に伴う労働契約の承継等に関する法律による規制があります。

M&A対象企業に所属していて、分割により承継される事業に主として従事していた労働者の労働契約は、分割に伴って買い手企業に承継されるのが原則です。

そのため、この労働者を承継する旨が吸収分割契約又は新設分割計画に規定されていれば、分割に伴い、買い手企業又は新設会社に承継されます。[5]

主として従事していたにもかかわらず、承継対象から外れた労働者は、異議の申し出が可能です。[6]

期限日までに異議を申し出た時は、この労働者は分割に伴う承継の対象になります。[7]

一方、M&A対象企業に所属していて、分割により承継される事業に主として従事していた労働者以外の労働者の労働契約は、分割に伴って承継されずにM&A対象企業に残るのが原則です。

この労働者を承継する旨が吸収分割契約又は新設分割計画に規定されていれば、分割に伴い、買い手企業又は新設会社に承継されます。[8]

しかし、分割により承継される事業に主として従事していた労働者ではないにもかかわらず承継対象とされた場合、異議の申し出が可能です。[9]

期限日までに異議を申し出た時は、この労働者は承継の対象から外れます。[10]

このような法律の規制を視野に入れて、承継される事業に主として従事していた労働者をM&A対象企業に残すため、会社分割前に、この労働者を承継事業以外の部門に異動させるケースがあります。

しかし「分割会社及び承継会社等が講ずべき当該分割会社が締結している労働契約及び労働協約の承継に関する措置の適切な実施を図るための指針」(厚生労働省)では、分割の効力発生日前に配置転換が行われた場合には、配置転換された労働者が分割により承継される事業に主として従事していた労働者に該当するかどうかの判断は、 過去の勤務実態に基づいて判断する、とされています。

いずれにせよ、会社分割の効力発生日前に配置転換を行なう場合には、労働者の納得を得ることが重要です。

会社分割による承継では、労働契約の内容には変化がありません。

そのため、買い手企業で複数の労働契約が併存するケースが起こりえます。

これを避けるために、複数の会社の労働者が会社分割により一つの会社に統合される場合、労働契約自体は承継させず、労働者をM&A対象企業から買い手企業又は新設会社に出向させることがあります。

この場合、しばらくの間、各出向元において、今までの労働契約のままで、雇用を続けることになります。

また別の方法として、労働条件を合意により変更し、買い手企業又は新設会社における労働条件の統一を図ることを目的とし、労働者を、会社分割の手続きによらずに、個別の転籍合意により買い手企業又は新設会社に転籍させるというケースもあります。

事業譲渡に関する労働契約の承継には、労働者の同意が必要です。[11]

そのため、移転・承継を強制されることの不利益はありません。

人材の確保が事業の成否に大きな影響を与える場合、売り手と買い手で、キーマン条項と呼ばれる特別の合意をなす場合があります。

キーマン条項では、キーマンとされる人材の買い手企業への移籍に対する同意を取得することを、クロージングの前提条件とすることがあります。

また特定の人物を定めずに、譲渡対象事業に従事する一定割合以上の労働者から買い手企業への移籍に対する同意を取得することを、クロージングの前提条件とするケースもあります。

事業譲渡においては、一部の労働者だけが承継対象とされ、承継対象から外される労働者が出てくるケースもありえます。

買い手企業で雇用されない労働者の労働契約は、売り手企業に残ります。

労働者を買い手企業に移籍させる方法としては、労働者の同意を得て、労働契約を売り手企業から買い手企業に承継させる方法と、承継対象の労働者が売り手企業を退職し、新たに労働者と買い手企業間で労働契約を締結する方法があります。

一般的なのは後者です。

偶発債務の排除のためです。

承継対象の労働者が売り手企業を退職し、新たに労働者と買い手企業とで労働契約を締結する方法の場合、M&A対象企業との労働契約は合意退職で終了となることが多いです。

また買い手企業における労働契約の内容は、買い手企業と労働者との間で個別に設定されます。

M&Aの内、株式譲渡・第三者に対する募集株式の発行・株式交換・株式移転などの場合は、M&A対象会社の株主構成が変わるだけで、労働契約の内容に直接的な影響はありません。

そのため、労働者保護の観点からの法規制もありません。

[1] 労働契約法19条

[2] 労働契約法18条

[3] 会社法757条

[4] 会社法762条1項

[5] 会社分割に伴う労働契約の承継等に関する法律(以下、承継法という。)3条

[6] 承継法4条1項

[7] 承継法4条4項

[8] 承継法2条1項2号参照

[9] 承継法5条1項

[10] 承継法5条3項

[11] 民法625条1項

人事PMIの必要性として、先ずは、買収後に期待されるシナジー効果などの経営効果を実現することが挙げられます。

さらに、人事に関する事象は、予期しない経済的な負担を発生させることや、労使関係に悪影響を与える形になりうることも、人事PMIの必要性の1つです。

人事PMIが行われ、買い手企業とM&A対象企業の継続的なコミュニケーションが取られることで、M&A対象企業の従業員のモチベーションアップに繋がります。

結果としてシナジー効果の発生が期待できます。

また、人事PMIがM&A対象企業において長年解決されなかった人事面の課題や、タブー視されてきた人事面の課題を解決するきっかけとなりうることも大きなメリットです。

買収後の経営戦略に合わせて、M&A対象企業の組織構造を見直す必要があります。

組織変更だけでなく、それに合わせて、人員配置の変更も行ないます。

組織変更と合わせて、職務分掌や決裁権限の見直しを行ないます。

就業規則や給与規程・退職金規程などの労務関連の規程類や稟議規程・与信管理規程などの業務上の規程類を、買い手企業の規程に合わせる形で変更します。

役員退職慰労金規程については、金額のインパクトが大きいことから、特に対応が重要です。

クロージングが完了すれば、買い手企業内とM&A対象企業内とで説明を行なう必要があります。

M&A対象企業の年金制度について分析し、M&A後の年金制度について検討した結果、年金制度の廃止や変更が必要になるケースがあります。

ただし厚生年金制度、確定給付企業年金制度及び確定拠出年金制度は、法令に基づくものです。

そのため、廃止や変更が法律上可能かどうかについて問題になります。

仮に変更が可能でも、当局への届け出や承認取得などの手続きに時間がかかることに注意が必要です。

また、年金制度は労働者にとって最も重要な労働条件の一つです。

そのため、労働組合や従業員などに対して説明を行ない、同意を得る必要があることに留意してください。

仮に年金受給者がいる場合には、受給権にまで影響が生じる年金制度の変更については、受給権者の理解と協力も不可欠となるでしょう。

またこれらの点以外でも、M&Aは買い手にとっても、M&A対象企業にとっても大きな出来事であり、計画的かつ効率的に進行していかないと、最終的に時間不足に陥り、短期間で期待された成果を達成することが困難になりやすい面があります。

人事PMIにおいて行なうべき事項を、時間がないから後回しにするのではなく、少なくとも予定通りにし、可能な限り前倒しにすることが望ましいことに留意してください。

特に2社以上の当事者が特定の事業を切り出し統合して会社を作る場合には、新たな経営方針を含む様々な事柄について、各株主間での協議などが必要であるため、大変時間がかかることに注意が必要です。

ここまでM&Aの人事について、特に人事DDと人事PMIの観点から説明して来ました。

人事DDを通じて、主に人事の面からM&Aに伴うシナジー効果とリスクの可能性を評価することで、人事面の問題の発生を未然に防ぐことができ、M&A後の経営統合の指針とすることができます。

また人事PMIを実施することで、経営統合効果を人事の面から強めることができ、より大きなシナジー効果の発揮が期待できます。

一般的に、会社はヒト・モノ・カネで動くとされています。

M&Aの人事をしっかりと押さえることは、M&Aを成功へ導く大きな一歩となるでしょう。

今回の記事が読者の皆様のM&Aに対する理解を深めることに役立てば幸いです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)