M&Aにおけるファンドの役割 種類やメリット・デメリットも解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

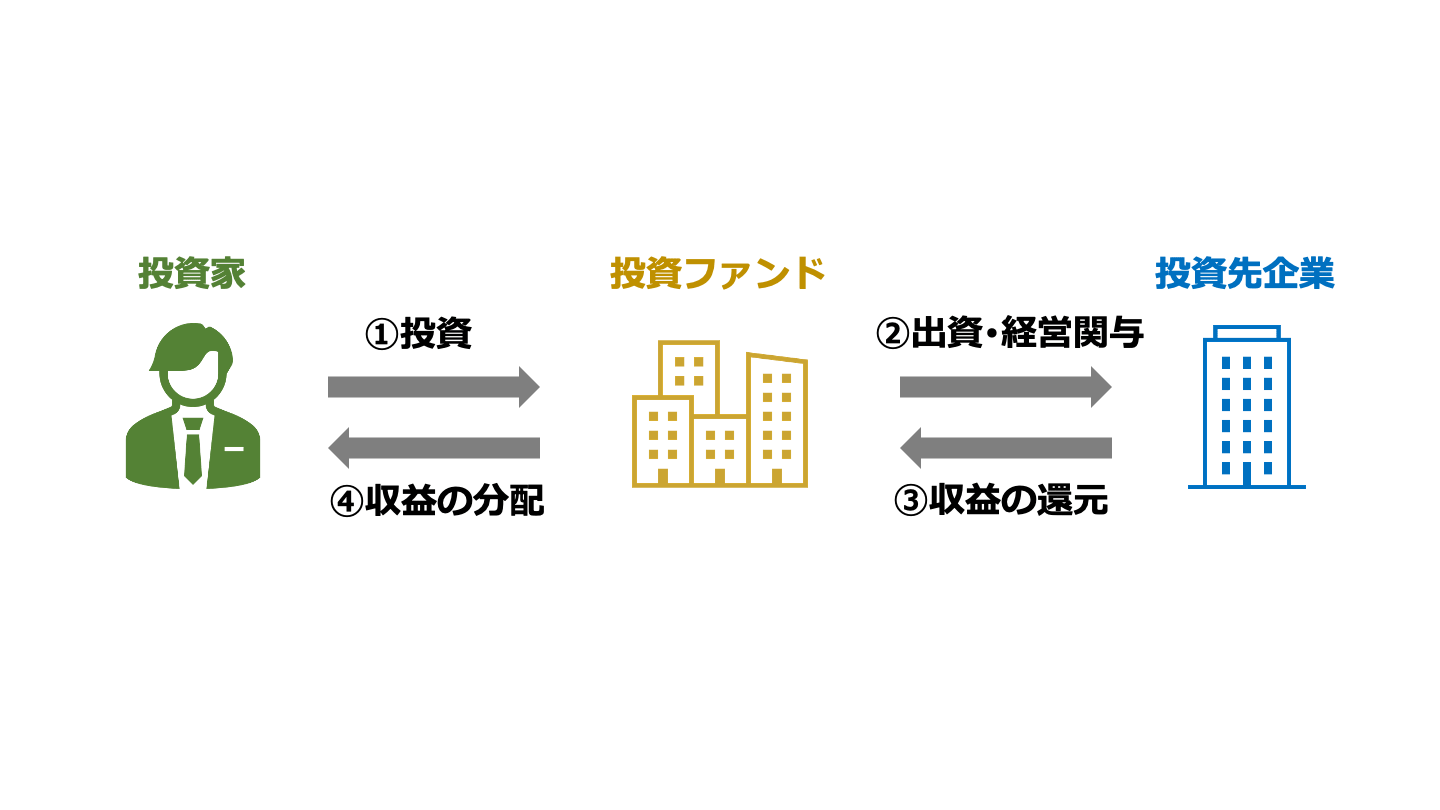

M&Aで投資ファンドは、出資等を通じて企業価値を高め、株式売却などで利益を得ることを目的とします。M&Aにおけるファンドの役割や種類、ファンドとM&Aを行うメリットとデメリットをくわしく解説します。(公認会計士 西田綱一 監修)

ファンドという言葉は、元々、「基金」と訳される言葉です。

そのため「投資ファンド」は、投資家から集めた資金で、共同投資の仕組みを用いて運営される基金のことを意味しています。

ただし通常は、そういった基金を運営する機関・組織という意味で、用いられることの方が多いです。

投資ファンドは、不動産・公開株式・非公開株式・債券・為替などに投資を行ないます。

そして、得られた収益を投資家に配分します。

M&Aにおける投資ファンドは、プライベート・エクイティ・ファンドであることが多いです。

プライベート・エクイティ・ファンドは、資金を非公開会社の株式に投資する投資ファンドです。

後継者不足や経営者の高齢化などの理由で、M&Aを検討している株式非公開の中小企業から、プライベート・エクイティ・ファンドが株式を買う、というケースはよく見られます。

その後、経営支援など経営に関与することで企業価値を高め、IPOや株式売却によって利益を得るのが、M&Aにおける投資ファンド(プライベート・エクイティ・ファンド)の基本的なビジネスモデルです。

M&Aにおける投資ファンドは、投資先などによって、複数の種類に分かれます。

以下では、それぞれの特徴を説明します。

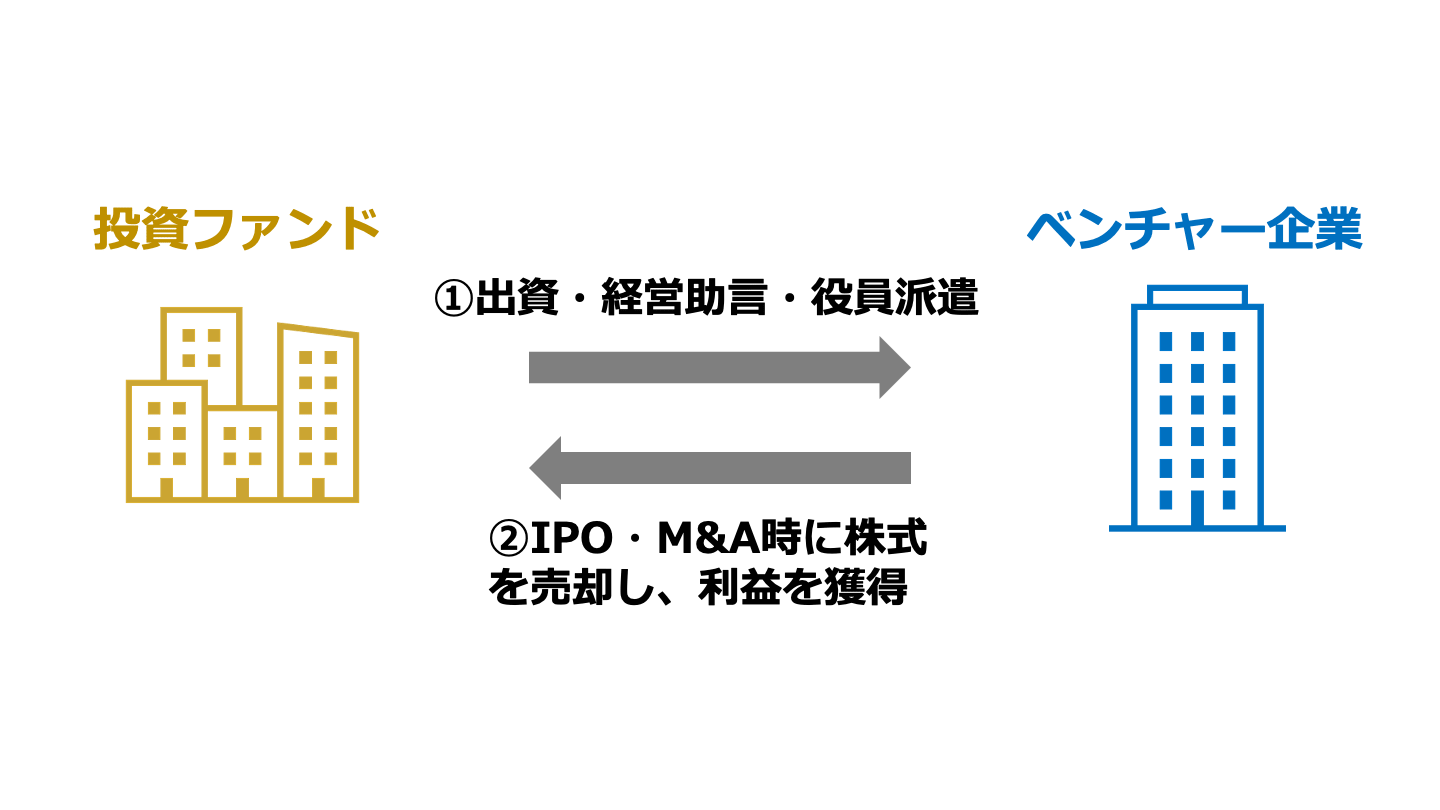

ベンチャーキャピタルは、投資家・一般企業・金融機関から資金を集め、高い成長性が見込まれるベンチャー企業の株式に投資し、資金を提供します。

創業間もないベンチャー企業にとっては、ベンチャーキャピタルは資金を提供してくれる重要な存在です。

出資先が株式公開(IPO)を行なったり、M&Aを受けたりした際に、株式を売却することでベンチャーキャピタルは利益をあげます。

ベンチャーキャピタルは出資を行なうだけではなく、経営助言や役員派遣をはじめとした、企業価値を高めるための活動も行ないます。

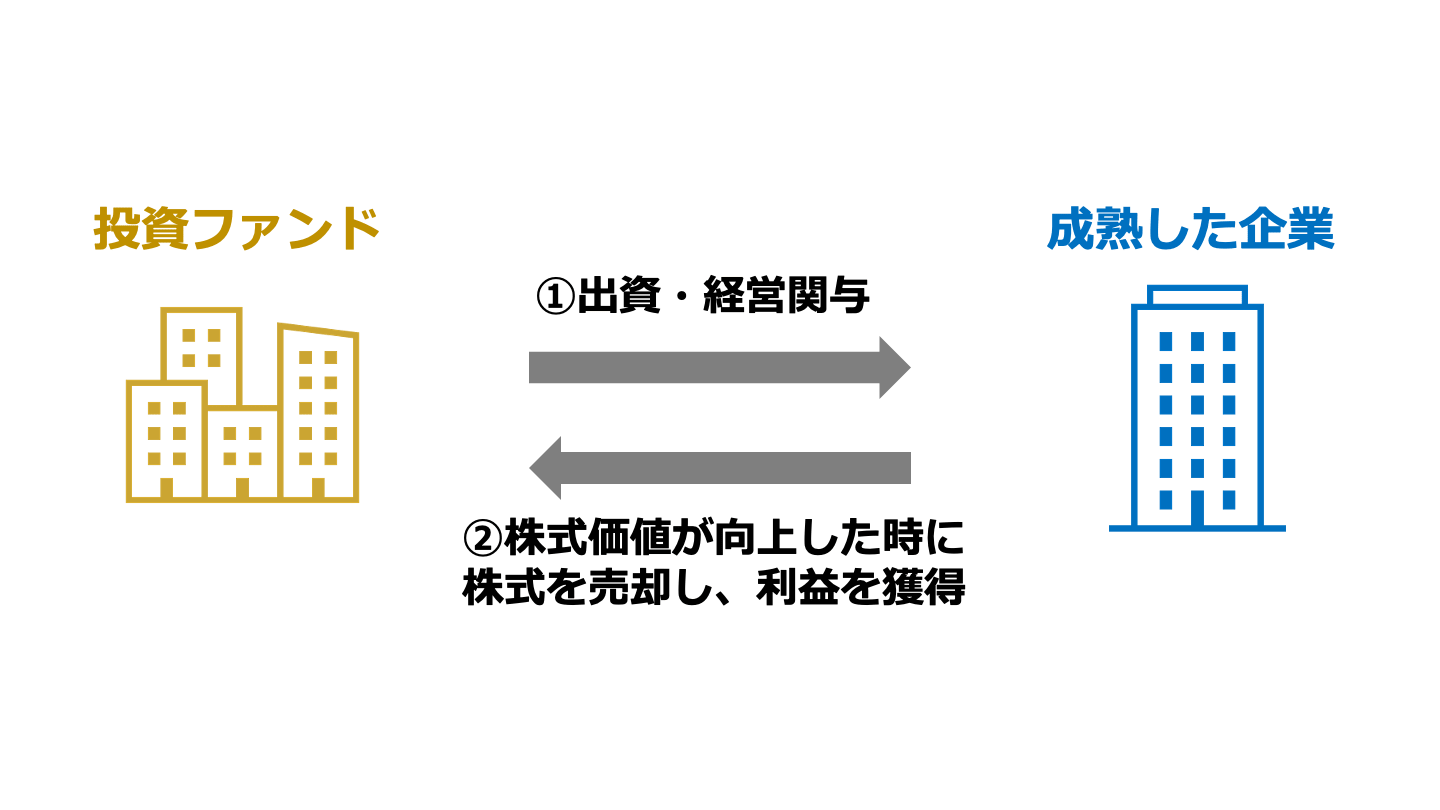

バイアウトファンドは、キャッシュを安定的に創出できる成熟した企業の株式に投資を行なうファンドです。

企業の議決権の過半数を取得して、投資後に投資先の経営に関与し、株式価値を向上させてから、保有する株式を売却することによって収益を得て、投資家にキャッシュを還元します。

バイアウトファンドの具体的な買収の仕方としては、TOB・MBIなどが用いられます。

TOBとは、「Take Over Bid」(テイク・オーバー・ビット)の略称です。

日本語では、「株式公開買い付け」と言います。

株式公開買付けとは、特定の企業の株券等を不特定多数の株主から買い集めようとする時に、買付価格や買い付けの時期等を公示して、買い付けることです。

MBIとは、「Management Buy-In」(マネージメント・バイイン)の略です。

MBIにおいては、ファンドが買収した企業に外部の経営者を送り込み、経営の立て直しを行なうことによって、買収した企業の企業価値を高めます。

最終的には、その企業の株式を売却することによって利益を得ます。

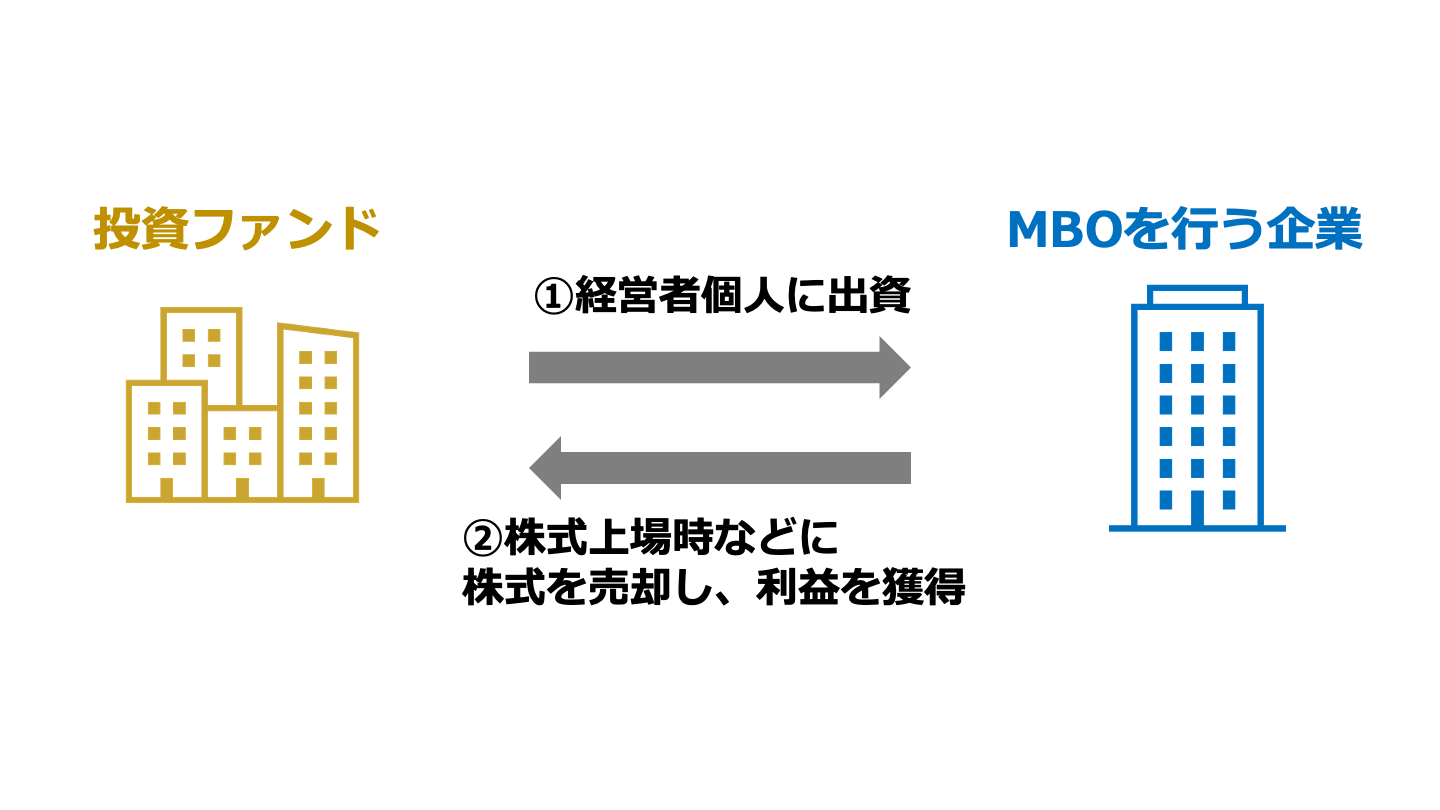

MBOファンドは、MBOを目指す企業経営者に資金を提供するファンドです。

MBOとは、「Management Buy-out」(マネジメント・バイアウト)の略称で、経営陣による企業買収を意味します。

言い換えると、現在の経営者が資金を出資し、事業の継続を前提として企業の株式を購入することです。

MBOには、以下のメリットがあります。

一方、MBOには取締役と少数株主との間に利益相反構造が生じるというデメリットがあります。

MBOファンドはMBOの後も、企業経営者の経営を監督することになります。

バイアウトファンドは直接企業に投資を行ない買収するのに対し、MBOファンドはMBOを目指す企業経営者に資金を提供する点が異なります。

MBOファンドは、株式上場が行なわれることなどを通じて、最終的には第三者へ株式を売却するなどの方法で、利益を取得することを目的としています。

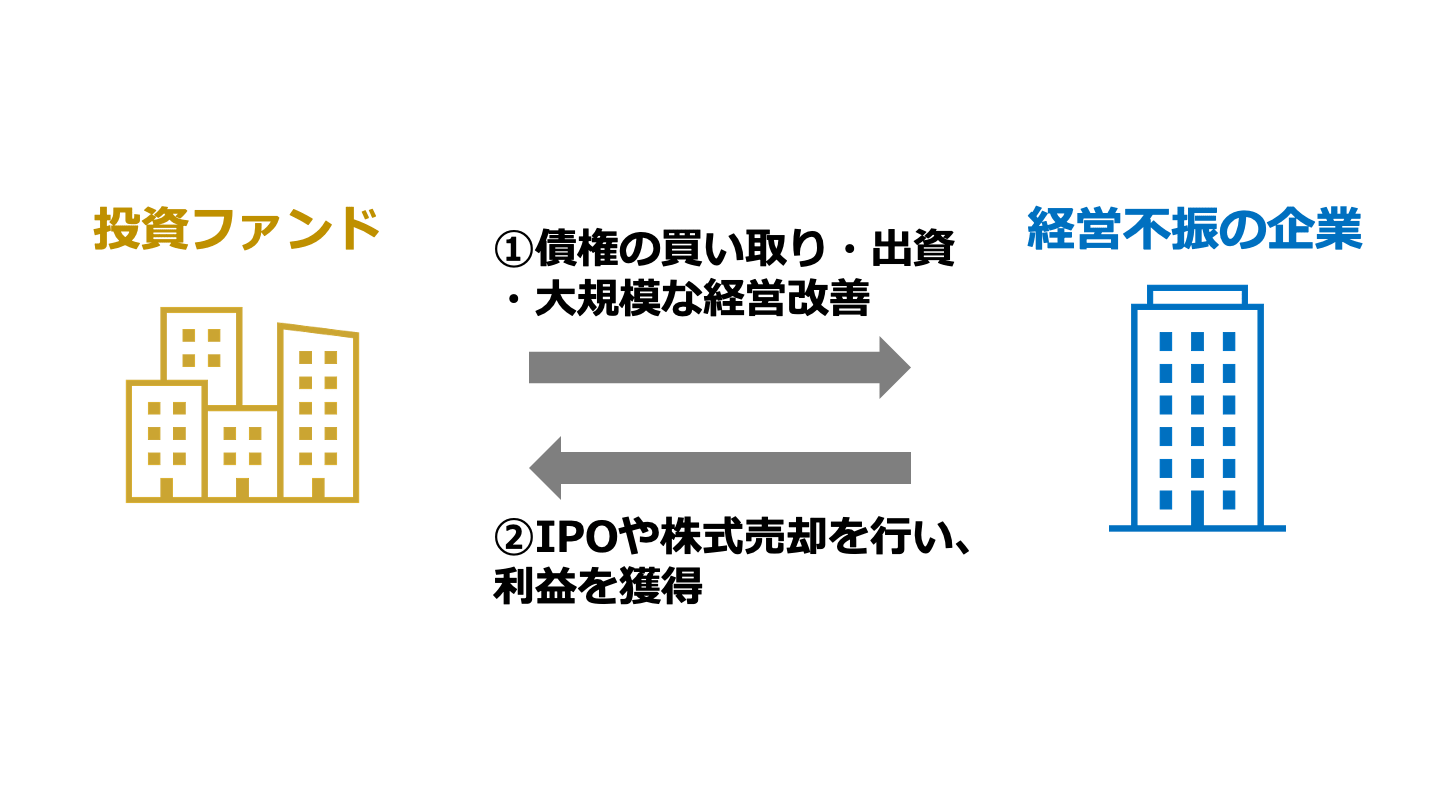

企業再生ファンドは、経営不振の企業へ投資をします。

本業の収益力が高い企業や、優れた技術やノウハウを持っている企業が投資の対象となるケースが多いです。

設備投資などを必要としているにもかかわらず、資金調達ができない企業に対し、債権の買い取りや出資などを行ないます。

企業再生ファンドは、人員削減・リストラや資金調達の見直しをはじめとしたコストの削減、不採算事業の切り離し・事業停止、経営方法の大幅な改善などにより、企業の再生を支援します。

その後、株式公開や株式譲渡を行なうことによって、収益をあげることを目的にするファンドです。

民間の企業再生ファンドのみならず、国が運営する地域経済活性化支援機構も企業再生ファンドの一種です。

企業再生の手法の主なものとして、ターンアラウンドとワークアウトの2つがあります。

ターンアラウンドとは、元々、「方向転換」などの意味を持つ言葉です。

「経営改革」という意味で使用されることもよくあります。

ターンアラウンドにおいては、一般的にターンアラウンドマネージャー(企業再生及び企業価値を高める責任者)と呼ばれる経営者が企業経営に直接関わり、トップダウンによる事業改革等が行なわれることが多いです。

ターンアラウンドマネージャーは、企業再生・事業再生のプロフェッショナルであるため、戦略的な経営改革が期待できます。

ワークアウトは短期的な収益改善手法です。

コスト削減のためのリストラ策、資産売却による収益獲得などが該当します。

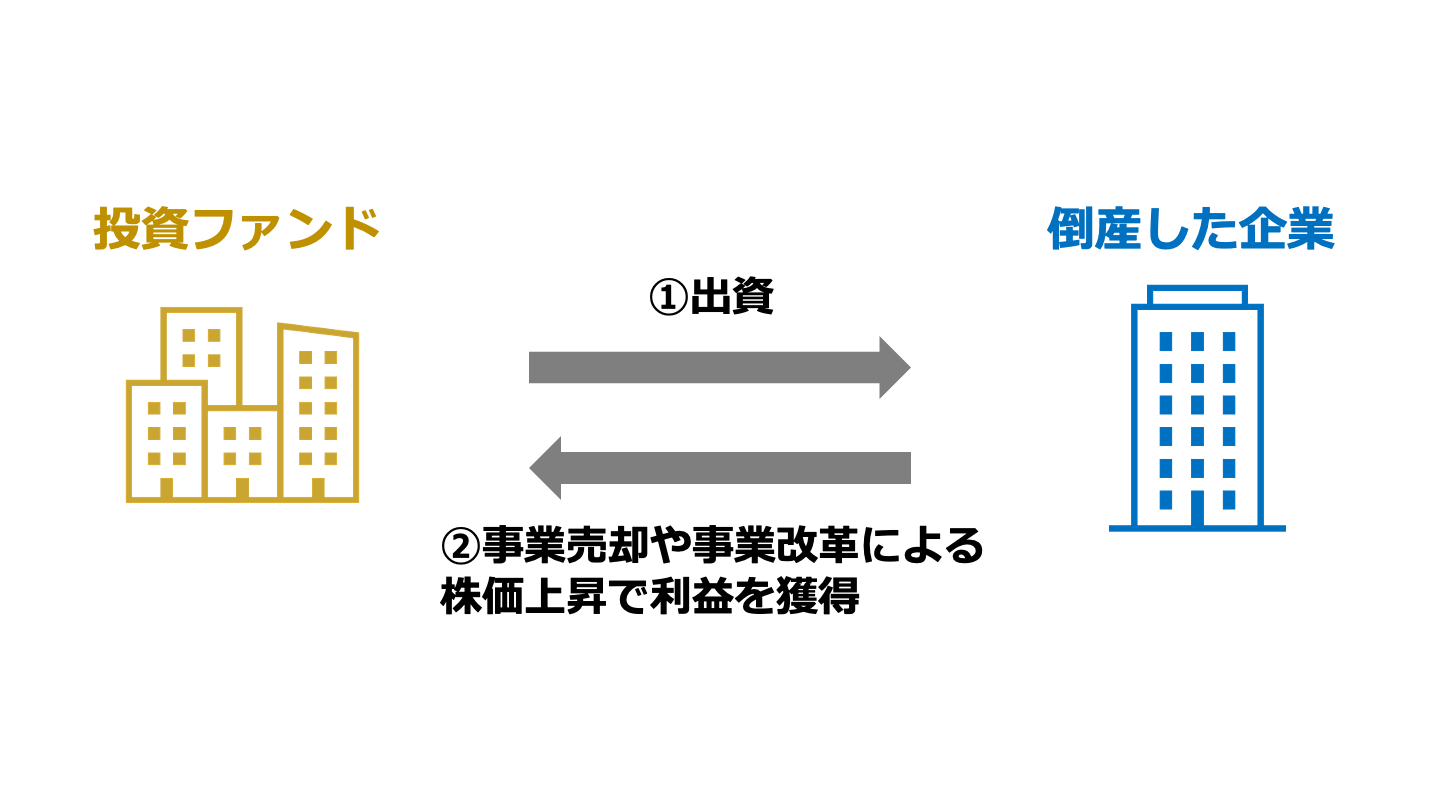

ディストレス(distress)とは、本来、「差し押さえ」の意味です。

ここから転じて、倒産した企業に投資を行なう投資ファンドをディストレスファンドと言います。

ディストレスファンドは、事業の分離売却やリストラクチャリング等による事業改革に伴う株価上昇からリターンを得ます。

自ら望んで倒産状態になる企業はないため、ディストレスファンドの投資対象は、通常市場に出てこないような企業や事業となることもあります。

ディストレスファンドは、非常に安い価格で債権や株式を取得できるケースが多いため、企業の再建などが上手くいけば、大きな利益を得ることができます。

しかし上手くいかなかった場合、資金の回収は難しくなるため、大きな損失が生じてしまいます。

ハイリスク・ハイリターンの投資である、と言えます。

ディストレスファンドの投資対象となる企業は、特に財務面での信用が損なわれているのが通常です。

そのため、取引条件の悪化などが進んでいく流れになることが少なくありません。

そのような状況の中、ディストレスファンドによる投資の対象になることで、損なわれていた信用がファンドによって補完されるという見方をする場合もあります。

ただし、ディストレスファンドは「ハゲタカ」と呼ばれ、揶揄されるケースもあります。

ここまで、投資ファンドの種類と特徴について説明してきました。

ここからは、投資ファンドとM&Aを行なうメリットについて説明します。

企業にとっても、投資ファンドとM&Aを行なうメリットは、小さくないと言えるでしょう。

ファンドからの投資を受け入れた企業は、多くの資金を得ることができます。

これは非常に大きなメリットです。

投資ファンドは、売る時に高く売れる企業であれば、高値で買収することもありえます。

買収を通じて利益を得ること自体を目的として、投資家からお金を集めているので、買収のための資金を既に持っているという背景があります。

投資ファンドとM&Aを行なう場合、投資ファンドを通じて役員が派遣されてくるケースが多いです。

企業・事業の再生や事業再編を専門としている人物が、役員として派遣されてくることも少なくありません。

そのため、元々の経営陣は自分達とは違った視点で企業を見ている人物から、経営のノウハウを仕入れることになります。

結果として、今までの経営の非効率なところを効率化できる、ということもあるでしょう。

そもそも、投資ファンドは収益を得ることを目的としています。

そしてそのためには、企業の成長や再生は不可欠です。

投資ファンドは、資金面だけでなく経営面などからも、企業の成長に力を入れます。

投資ファンドは経営や事業拡大のノウハウを持っていることも少なくないため、効率的に企業成長を進めることができるケースが想定されます。

後継者不足や経営者の高齢化に伴う事業承継の問題についても、投資ファンドから後継者候補となる人物を受け入れることができるので、問題の解消に繋がります。

投資ファンドを利用した事業承継のスタイルは、企業ごとに多様です。

経営者の派遣だけでなく、様々な専門家の支援も受けるケースが一般的です。

事業承継は、大きく2タイプに分かれます。

まず、さらに大きく発展を遂げることを目的とした事業承継です。

株式公開やM&Aなどにより、経済基盤の大きい株主に支持を受けながら、企業の更なる成長を目指します。

一方、企業の存続そのものを目的とした守備的な事業承継を行なう場合もあります。

先行する競合先が既に利益を出しているような市場で生き残っていく上で、自社の資源だけは厳しい、という時もあります。

投資ファンドによっては、企業経営に参画し成長させることを得意するところもあります。

そのような投資ファンドからのM&Aであれば、企業の成長を効率的に進め、時間的に短縮することが可能になります。

企業に投資ファンドから資金が投入された実績が残ることで、企業が将来の企業価値を見定めるプロである投資ファンドの目にかなった、という見方をする方もいます。

結果として、信用力の向上に繋がっていくこともあるでしょう。

大規模なM&Aになれば、メディアに取り上げられる場合もあります。

企業の知名度が高まり、企業価値の向上に繋がるといった事もありえます。

オーナーが個人保証を行なっている場合、売り手としてはM&A後速やかに個人保証を外すように求めるケースが多いです。

特にM&A後にオーナーが引退する場合、投資ファンドはその個人保証を外すように対応するのが通常です。

個人保証や担保を引き継げなかった場合、経営から引退した後も個人保障や担保に対する責任を負い続けることになります。

後継者が企業の経営に失敗した場合、経営に関わっていないにもかかわらず、自分個人の資産を明け渡さなければいけないようになるケースもありえます。

ここまで、投資ファンドとM&Aを行なうメリットについて説明しました。

企業にとっても小さくないメリットがある事を、ご理解いただけたと思います。

ここからは、投資ファンドとM&Aを行なうデメリットについて説明します。

投資ファンドによるM&Aにおいては、大規模なリストラが実行される可能性も考えられます。

例えば、人件費削減のため従業員の絞り込みをする場合もあります。

また、企業の事業のうち収益を生み出せていないノンコア事業については縮小される、という可能性も小さくありません。

投資ファンドに買われた企業には、投資ファンドによって、種々のテコ入れがなされることが通常です。

その結果、今までの企業文化が失われる可能性は否定できません。

例えば、年功序列的な風土が実力主義的な風土に変ることや、それまで大らかであったコストの管理が非常に細かいところまで求められるような文化になることなどが起こりえます。

理想としては、投資ファンドから派遣されてきた経営者と元々いた従業員とで相互理解が進み、それぞれの良いところを尊重しながら、事業を進めていけることです。

ただし元々持っているお互いの価値観や企業文化を重視しがちなため、対立や軋轢が生じる可能性は決して小さくありません。

双方の理解を深めるための継続的なコミュニケーションプランなど、様々な創意工夫が必要とされるでしょう。

投資ファンドは、最終的にはまた別の企業に株式を譲渡することを前提しています。

従業員としては、そういった不安定な環境に大きなストレスを感じる場合があります。

異なる文化の統合が、現場に過重な負担となってしまうというケースも少なくありません。

また特に、専門性のある業種であれば、ファンドが突然現れると、反発を覚える従業員もいるでしょう。

そのため社員の不満が高まったり、大量離職を招いたりするリスクがあります。

この章では、企業とファンドのM&A事例を、5例紹介します。

昭光通商株式会社は化学品、合成樹脂、及び金属セラミックス等を取扱う総合商社です。

幅広い部材や商品を取り扱っています。

アイ・シグマ・キャピタル株式会社は、2000年9月に丸紅の100%出資により設立された投資ファンドです。

総合商社の幅広い業種における機能・ネットワークを活用し、幅広い業種の企業への出資を通じて、営業・マーケティング、海外進出、経営戦略策定、経営管理体制の構築・整備等への支援を行なっています。

アイ・シグマ・キャピタルによるTOBがなされることで、海外商材及び物流面等でアイ・シグマ・キャピタル及び丸紅グループと昭光通商株式会社が協業することや、アイ・シグマ・キャピタル及び丸紅グループが有するガバナンス・管理ノウハウを獲得することが、昭光通商株式会社グループの中長期的な企業価値の向上に繋がっていく、と考えられています。

アイ・シグマ・キャピタル系のSKTホールディングス株式会社が、昭光通商株式会社に株式公開買い付け(TOB)を実施しました。

昭光通商株式会社の元々の親会社であり約44%の議決権を持つ昭和電工株式会社はTOBに応募し、3,160,306株(所有割合:約29%)を売却しました。[1]

昭和飛行機工業株式会社は、タンクローリー等の特殊車両、軽量・強度素材のハニカム、ハニカムを利用した航空機部品等の輸送用機器関連の製造・販売業等を営む企業です。

また不動産賃貸事業、ホテル・スポーツ・レジャーに関する事業も行なっています。

ベインキャピタルは世界最大級の投資会社であり、総額約 1,200 億ドルのファンドを運用しております。

1984年の創業以来、さまざまな業種にわたり、世界中で約300社のプライベートエクイティ投資、追加的投資を含めると約1,000 社を行なっています。[2]

ベインキャピタルには、TOB後も、地域貢献の最大化を目指し、輸送用機器関連事業、不動産賃貸事業、ホテル・スポーツ・レジャーという複数の事業を運営するという昭和飛行機工業株式会社の経営方針を十分に踏まえつつ、事業価値の最大化を図っていく意思がある事を、お互いに確認できたことがTOBの背景となっています。

ベインキャピタル系のビーシーピーイー プラネット ケイマン エルピー社が、昭和飛行機工業株式会社にTOBを実施しました。

昭和飛行機工業株式会社はTOBに賛同意見を表明し、2020年3月17日をもって、ビーシーピーイー プラネット ケイマン エルピー社は30,153,582 株(所有割合約92%)を保有することとなりました。[3]

その後、昭和飛行機工業株式会社はビーシーピーイー プラネット ケイマン エルピー社の完全子会社となりました。

株式会社アサツー ディ・ケイは広告代理店です。

広告業務以外に、テレビアニメーションをはじめとするコンテンツ・ビジネスを展開してきました。

先述のべインキャピタルです。

株式会社アサツー ディ・ケイは、顧客に対して最新のマーケティング・ソリューションを提供し、真の“コンシューマー・アクティベョン・カンパニー”になるためには、財務面でも戦略面でも柔軟性が必要であると考えたため、ベインキャピタルによるTOBが行なわれる流れになった、とのことです。

今後両社は、デジタル、データ、コンテンツなど、コアとなる将来の成長分野に積極的に投資していく、としています。

ベインキャピタルが株式会社アサツー ディ・ケイにTOBを実施しました。

結果として、ベインキャピタルによって36,233,119株(所有割合約87%)が取得されました。[4]

株式会社日立国際電気は、映像セキュリティなどをはじめとする映像・通信ソリューション事業と、半導体製造装置などの販売を中心とした成膜プロセスソリューション事業の二つの事業を展開しています。

コールバーグ・クラビス・ロバーツ(Kohlberg Kravis Roberts、KKR&Co.L.P.)は、1976年に設立された世界最大級のプライベート・エクイティ・ファンドであり、運用実績は2020年12月31日現在で2,520億円です。[5]

事業環境の変化に対応して、映像・通信ソリューション事業の抜本的な構造改革などを含めたポートフォリオ転換や、成膜プロセスソリューション事業の成長に不可欠な先行投資を加速することが必要であると株式会社日立国際電気は判断した、とのことです。

そしてそのために、コールバーグ・クラビス・ロバーツのノウハウやリソースを活用して、より機動的な経営体制を確立することが、株式会社日立国際電気の企業価値の向上に資すると考えられています。

コールバーグ・クラビス・ロバーツ系のHKEホールディングス合同会社が、株式会社日立国際電気にTOBを実施し、HKEホールディングス合同会社が26,262,364株(保有割合約26%)を取得しました。[6]

その後、株式会社日立国際電気は株主をHKEホールディングス合同会社と日立製作所のみとする手続きを行ないました。

株式会社雪国まいたけは茸製品の大規模工場での量産体制を確立し、国内茸消費量の拡大を長年に渡って成し遂げています。

「雪国まいたけ」は食品業界において、名高いブランドとして知られています。

先述のべインキャピタルです。

「雪国まいたけ」がこれまで築いてきた国内の事業基盤をグローバルに展開していくことが必要とされており、海外展開に際して、「雪国まいたけ」ブランドの世界的な展開、マーケティング活動、現地生産拠点の立ち上げに係る適切な組織、人材の確保などだけでなく、海外現地での事業提携や買収も含めて行なっていくために、ベインキャピタルからのTOBがなされた、とされています。

ベインキャピタル系の株式会社BCJ-22が、株式会社雪国まいたけにTOBを実施しました。

株式会社BCJ-22は27,792,225株(保有割合:約78%)を取得しました。[7]

その後株式会社雪国まいたけは、株式会社BCJ-22の完全子会社となる手続きを実施しました。

[1] SKTホールディングス株式会社による当社株券に対する公開買付けの結果 並びに親会社及び主要株主である筆頭株主の異動に関するお知らせ(昭光通商株式会社)

[2] 日立金属株式会社による適時開示に係わるベインキャピタルのコメント(Bain Capital Private Equity)

[3] ビーシーピーイー プラネット ケイマン エルピー(BCPE Planet Cayman, L.P.)による 当社株式に係る株式売渡請求を行うことの決定、 当該株式売渡請求に係る承認及び当社株式の上場廃止に関するお知らせ(昭和飛行機工業株式会社)

[4] ベインキャピタルと ADK、公開買付けの成立を発表(Bain Capital Private Equity, 株式会社アサツー ディ・ケイ)

[5]会社概要(コールバーグ・クラビス・ロバーツ)

[6]株式併合及び定款の一部変更に関する臨時株主総会開催のお知らせ(株式会社日立国際電気)

[7] 平成27年3月期 決算短信〔日本基準〕(連結)(株式会社雪国まいたけ)

ここまで、投資ファンドについて説明してきました。

投資ファンドの概要や投資ファンドとM&Aを行なうメリット・デメリットについて、しっかりと理解できたという方もいらっしゃることでしょう。

投資ファンドとM&Aを行なう場合に限らず、M&Aには非常に専門的な知識と豊富な経験を必要とします。

M&Aをしっかりと成功させるために、是非、M&Aサクシードにご相談ください。

M&Aを専門としている弊社サービスには、大きな強みがあります。

今回の記事がM&Aに携わる皆様にとって、お役に立てば幸いです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)