ベンチャー企業のM&Aを成功させる秘訣とは【事例12選】

更新日:2023年12月07日

M&A・事業承継

- 執筆者: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

ベンチャー企業にとってM&Aは、大きな戦略的意味を持ちます。ベンチャー企業にとってのM&Aの意味や近年の動向・事例、売却価格の決定方法や成功の秘訣について、図解を用いて徹底解説します。

M&Aによる会社売却は投資戦略として積極的な意味を持ち、ベンチャー企業にとってはIPO(新規株式公開)とともに「成長の目標」として位置づけることが可能です。

M&AとIPOは代表的なイグジット(投資回収)の方法です。

ここではまず、ベンチャー企業(のオーナー経営者)にとってのM&Aの意味合いをイグジット戦略という視点で確認します。

なお、「ベンチャー企業」という言葉は和製英語で、多様な意味を持ちます。

類義語に「スタートアップ企業」がありますが、こちらは英語の辞書にも載っている言葉で、「新興企業(とくに革新的なビジネスモデルで急成長・急拡大を目指している会社)」を指します

両語を異なるタイプの企業を指す言葉として使い分ける場合もありますが、この記事では「スタートアップ企業」を「ベンチャー企業」のなかに含めて考えます。

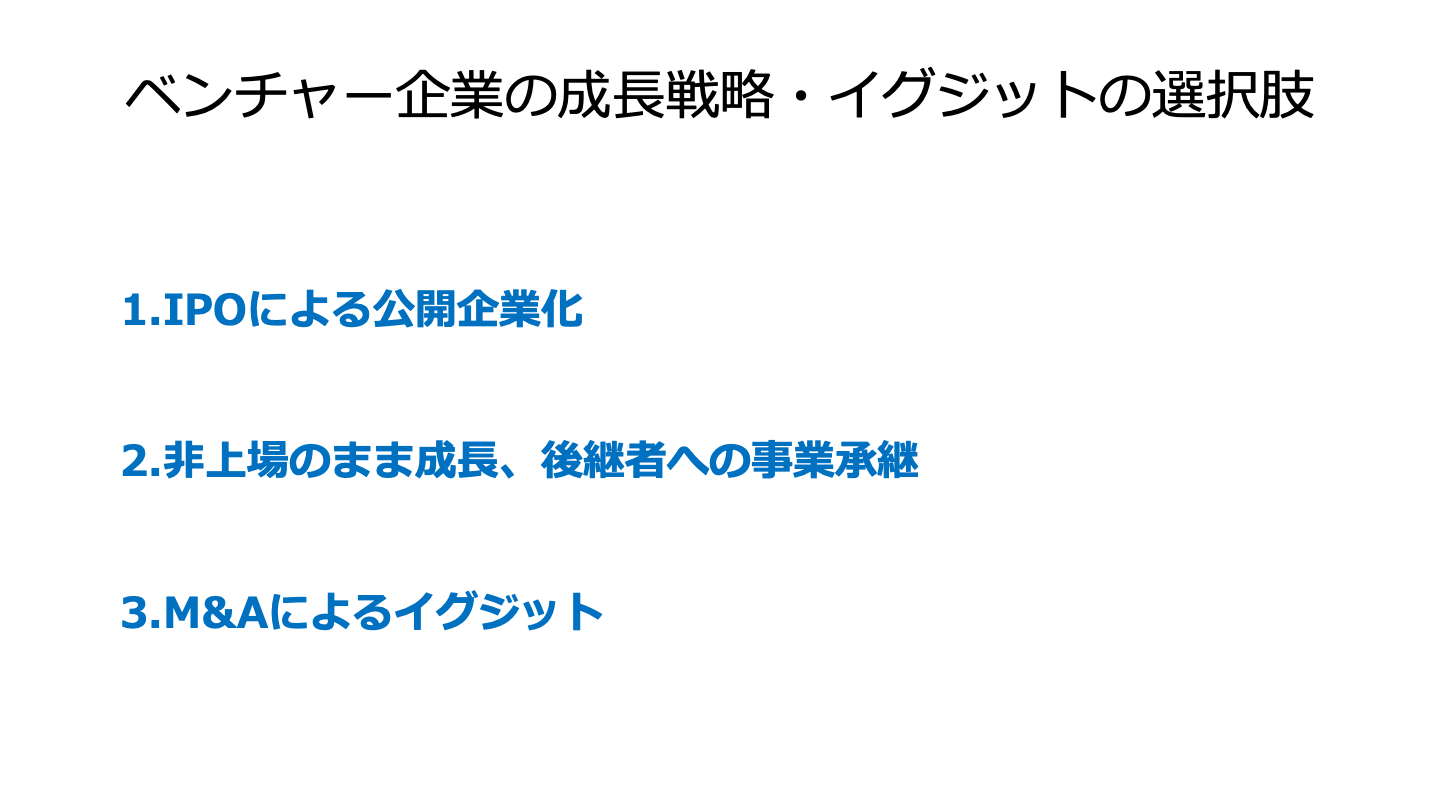

ベンチャー企業のオーナー経営者(起業家)は自己の会社に投資し、事業を成長させた後、どこかの時点で株式の現金化などにより投資回収(イグジット)を行うか、後継者に事業を譲って引退することになります(あるいは、どこかの段階で事業に行き詰まり解散・倒産という終着点を迎えます)。

従来はイグジットとしてIPOを目指すのが典型的なパターンでしたが、近年ではM&Aによるイグジットが注目され、件数が増加しています。[1]

IPOとは、証券取引所に新規に上場し、会社の株式を一般投資家に公開することを言います。

これにより、ベンチャー企業はオーナー経営者を初めとする内輪の株主に所有される存在から社会に開かれた存在へと転換します。

IPO時には、新株を引き受ける株主を募集する公募増資と、既存株(の一部)の売出しが行われます。

前者により大規模な資金調達が行われ、後者によりオーナー経営者や会社に投資しているベンチャーキャピタルなどの株主が投資の成果を得てイグジットを果たすことができます。

あえて上場を避けて(または上場のチャンスがないままに)事業を継続するという道もあります。

IPOは起業家にとって大きな目標であり、大企業へ成長するための重要なステップですが、公開会社となれば一般投資家からの干渉を受けることになります。

非上場のままでいることには、事業の独立性・独自性を維持しやすいという利点もあるのです。

このルートでは、オーナー経営者は最終的に身内の後継者に株式を相続させるか、社内の人間または社外の第三者に譲渡することになります。

後者はM&Aによるイグジットの一種と言えます。

M&Aにより株主は株主としての地位を譲り渡す代わりに対価を得てイグジットを果たすことができます。

オーナー経営者は対価として得た財産をプライベートの生活のために活用するだけでなく新たな事業への投資に向けることもできます。

潤沢な資金と、これまでの経営やM&Aイグジットの成功により獲得した知見・声望・信用力をもとに、長期的な視点にたった大きなスケールの起業家・投資家として活躍する道が開かれます。

一方、これまでに築き上げた事業は買い手企業に受け継がれ、新しい環境のもとで活用され、新しい価値の創造に寄与することになります。

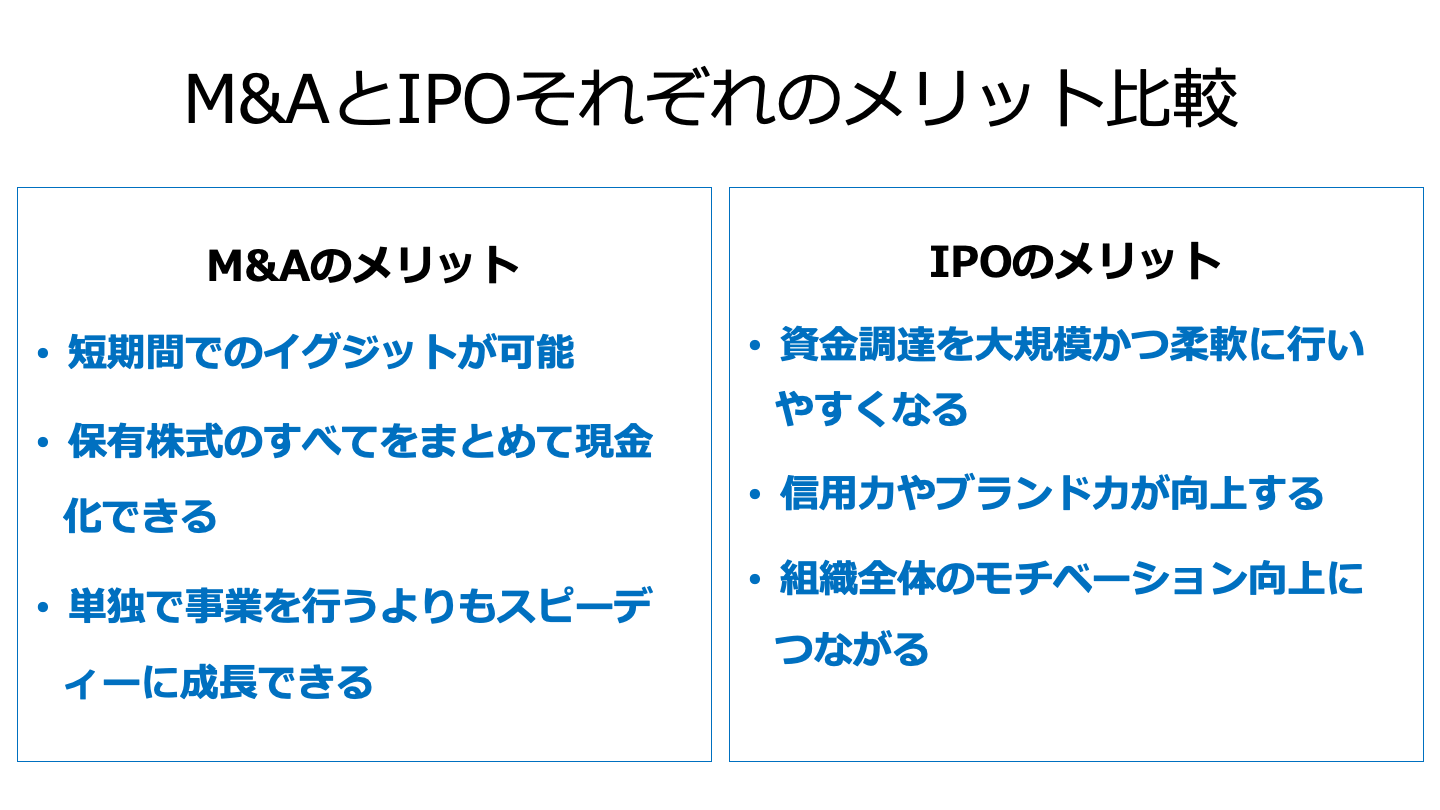

非上場の場合と比べ、資金調達を柔軟に、大きな規模で行いやすくなり、事業拡大のチャンスが広がることが、IPOの最大のメリットと言えます。

このメリットはM&A(例えば大企業による買収)によっても得られる場合がありますが、オーナー経営者の主導権を維持したいのであればIPOのほうが適しています。

IPOでは取引先や金融機関に対する信用力や社会的な威信・ブランド力の向上も期待でき、組織全体のモチベーション向上にもつながります。

一方、M&Aでは取引先・顧客・人材の流出という問題への配慮が必要です。

M&Aと比較した場合のIPOの最大のデメリットは、IPOの達成にいたる企業の割合が極めて小さく、達成できるとしても長い時間がかかる場合が多いということでしょう。

IPOの手続き自体にも数年が必要です。

IPOにこだわるあまりにM&Aの売り時を逃してしまい、十分な投資回収が不可能となる事態に陥ることも少なくありません。

また、たとえIPOに到達したとしても、株式の売出しによる投資回収は自由に行えるものではありません。

例えば、オーナー経営者やベンチャーキャピタルが全保有株式をまとめて売りに出せば、会社に何か問題があるのではないかと勘ぐられてしまいます(「将来性に自信がなく、売り抜けようとしているのではないか」「業績悪化につながる悪材料を隠しているのではないか」など)。

IPO時やIPO後の株式売り出しについては、市場の反応をうかがいながら、慎重に進める必要があります。

IPOに比べて成功にいたるチャンスが大きく、短期間でイグジットを図ることができます。

また、全保有株式をまとめて現金化することも容易です。

売り時を逃さず、大きなシナジーが期待できる相手企業を選ぶことで、効率的に高額の投資回収を果たすことが可能です。

会社としては、買い手企業との統合で大きなシナジーが実現されれば、単独で事業を続けていた場合よりもはるかに速いスピードで成長を成し遂げることができます。

買い手側の方針にもよりますが、通例はこれまでの経営陣が主導権とって経営を続けていくことはできなくなります。

また、旧経営者や役員が離職を希望していても一定期間は経営統合支援のために会社に残ることを要求されたり、競業避止義務を課されたりするなど、自由を拘束されることがあります。

M&Aを機に取引先が契約の打ち切りを求めてきたり、ブランドの変容を嫌う顧客の離反、経営統合のビジョンや方針に反発する人材の流出などが発生したりする恐れもあります。

[1] 2018年版 中小企業白書(中小企業庁)

日本企業が関わるM&Aの件数は20世紀末以降全体として大きく増加しており、とくにIN-IN型(日本企業同士のM&A)の増加が顕著です[2]。

2019年には総件数4,088件、ベンチャー企業買収件数が1,375件で、同程度の水準で推移しています[4]。

2020年にはコロナ禍の影響がありM&A件数がやや減少しました[5]。

米国ではIPOよりもM&Aによるイグジットの例が圧倒的に多く、ベンチャーキャピタルが投資した企業のうち9割以上がM&Aによるイグジットを行っているというデータがあります。

一方、日本ではM&Aイグジットが増加傾向にあるとされるものの依然としてIPOが多く、7割近くを占めます。[6]

一般的に、ベンチャー企業(とくにスタートアップ企業)は先端分野での新商品・サービスの開発や未知の分野の開拓にチャレンジすることで成長していく存在です。

しかし資金調達の面では安定性に欠け、自社単独で、または他社を吸収しながら大企業レベルにまで規模を拡大していくことのできるベンチャー企業は一握りに限られます。

一方、大企業は大きな規模のビジネスを安定して継続する力を持ちますが、先端的な分野への進出は慎重にならざるを得ない面があります。

大企業によるベンチャー企業のM&Aは、こうした両者の特性を掛けあわせてWin-Winの結果をもたらしうる選択肢と言えます。

ベンチャー企業としては資金調達が安定化し研究開発や販路開拓をより大きな段階に進めることができ、株主にはイグジットの機会が与えられます。

大企業としては先端分野のイノベーションを取り込み、比較的短期間で新分野への展開を図ることが可能になります。

一般的に、日本の大企業は新規開発を自社内で行うこと(クローズドイノベーション)へのこだわり(自前主義)が強いとされます。

しかしそれでは開発に時間がかかり、国際的な競争に遅れをとる結果となりがちです。

現代のビジネスにおいては社内外の柔軟な連携により開発を進めるオープンイノベーションが希求されており、大企業とベンチャー企業のM&Aはそのための理想的な手段として捉えることができます。[6]

[2] グラフで見るM&A動向(MARR Online)

[3] 2018年1-12月の日本企業のM&A動向(MARR Online)

[4] 2019年1-12月の日本企業のM&A動向(MARR Online)

[5] 2020年1-12月の日本企業のM&A動向(簡易版)(MARR Online)

[6] 大企業×スタートアップのM&Aに関する調査報告書(経済産業省)

近年行われたベンチャー企業による大企業・一部上場企業への会社売却事例を紹介します。

ブルックマンテクノロジは静岡大学電子工学研究科の研究者が設立したベンチャー企業で、主にCMOSイメージセンサの開発と設計を行っています。[8]

凸版印刷は日本を代表する印刷会社の1つです。従来型の印刷事業にとどまらず、印刷テクノロジーをベースに、パッケージ・建築資材・産業資材・エレクトロニクス製品の開発製造や、情報コミュニケーションサービス、コンテンツマーケティングなどの事業を展開しています。[9]

CMOSイメージセンサはデジタル方式のカメラに組み込まれている電子機器で、光を感受して電気情報に変換し、映像データ化する機能を持ちます。

アナログカメラで言えばフィルムに相当します。

近年では、スマートフォン・ゲーム機の高機能化や産業用自律自走ロボットの普及などに伴い、3次元の情報を映像データ化するための3Dイメージセンサの市場拡大が期待されています。

両社は2017年に資本業務提携を結んで共同研究開発を進めてきましたが、さらなる連携強化と3Dイメージセンサ市場への本格参入を目的として、凸版印刷によるブルックマンテクノロジの子会社化が行われました。[10]

2021年3月、凸版印刷が株式譲渡によりブルックマンテクノロジの発行済株式の89.1%を取得し、同社を子会社化しました。[10]

Kyoto Roboticsは2000年に設立された立命館大学発ベンチャー企業で、ロジスティクスや製造の現場の完全自動化を目指し、3次元画像認識、AI制御システム、知能ロボットシステムの開発を行っています。[7]

日立製作所は日本有数の総合電機メーカーで、日立グループの中核をなす企業です。

Kyoto Roboticsのロボット・AI技術を取り込むことで、日立のロボットSI(ロボットによる自動化システムの構築)のソリューションをさらに高付加価値化することを目的としています。

具体的には、工場や物流センターの自動化ラインに同社の技術を組み込むことで、現場と経営のシームレスな連携を可能にするトータルソリューションを実現することが可能になると目されています。

2021年4月、日立製作所が株式譲渡によりKyoto Roboticsの発行済株式の約96%を取得し、同社を子会社化しました。

ユニバーサルビューは乱視矯正用コンタクトレンズ(オルソケラトロジーレンズ)の「ブレスオーコレクト」を製造販売しているベンチャー企業です。[11]

シードはコンタクトレンズの大手メーカーです。コンタクトレンズ用ケア用品、眼鏡レンズ・フレーム、眼科用検査試薬などの製造販売も手がけています。[12]

オルソケラトロジーレンズは就寝中に装用することで角膜の形状を正常化する効果を持ち、手術不要の乱視治療法として近年利用が広まっています。

シードとユニバーサルビュー、東レの3社は2019年4月にオルソケラトロジーレンズの普及促進のための共同事業化契約を締結しており、「ブレスオーコレクト」の製品競争力向上と国内外の販売体制強化を目的として今回のM&Aが行われました。[13]

2021年3月、シードが株式譲渡によりユニバーサルビューの株式を取得し、議決権比率94.2%の筆頭株主となり、同社を子会社化しました。[13]

お金のデザインはAI搭載ロボアドバイザーによる投資運用サービス「THEO」を中心に、FintTech(ITによる金融サービス)事業を展開しているベンチャー企業です。[14]

SMBC証券は三井住友フィナンシャルグループ傘下の大手証券会社です。[15]

投資運用サービス「THEO」は、口座開設・入出金・年間取引報告などの証券会社としてのサービス(第一種金融商品取引業に関する事業)と、投資一任契約による資産運用のサービスから成り立っています。

お金のデザインとしては、両者を自社単独で行うよりも、証券会社としてのサービスの部分を大手証券会社であるSMBC日興証券に移譲するほうが、「THEO」の一層の進化とサービス安定化につながると判断しました。[14]

SMBC日興証券はNTTドコモの「dポイント」事業との提携などデジタルサービスの強化を進めており、今回のM&Aもその一環として行われています。[16]

2021年1月、SMBC日興証券がお金のデザインから第一種金融商品取引業にかかる事業を会社分割(吸収分割)により承継することが決定され、同年8月1日にその効力が発生する予定です。[16]

CLEAはLearnTech(ITによる学習・人材育成サービス)事業を展開するベンチャー企業です。

ノート共有機能を通して学習者同士の学び合いを促進する中高生向け学習アプリ「Clear」や、同アプリのユーザー基盤をもとにした生徒募集サービス「MEETS」、進路情報提供サービス「進路選び」を提供しています。[17]

コクヨは日本を代表する文具・オフィス家具・事務機器メーカーで、コクヨグループの中核をなす会社です。

コクヨはコロナ禍により全事業分野で大きな影響を受けましたが、アフターコロナにおけるニューノーマルの生活・働き方の普及を見据えて新たな事業機会の確保にむけた動きを加速しており[18]、その一環としてCLEAの子会社化を行いました。[19]

CLEAとしては、コクヨブランドを活用した自社サービスの拡大と、両社のユーザー基盤の共有による新しいビジネスモデルの創出を目的としています。[20]

2021年2月、コクヨが株式譲渡によりCLEAの株式を取得し、議決権比率85.1%の筆頭株主となり、同社を子会社化しました。[19]

Dream boxはユーザーの健康データや購入データを統合したプラットフォームを基盤としてHelthTech(ITによるヘルスケアサービス)事業を展開しているベンチャー企業です。

具体的には、フィットネス物販、健康食品・美容品のサブスクリプション販売、健康管理アプリ開発、デジタルマーケティング支援などの事業を手がけています。[21]

譲り受け企業の概要

ヤギは1893年創業の大手繊維商社です。衣料用・産業用繊維製品やテキスタイルの提供に加え、アパレルのODM(他社ブランド製品の企画・製造・供給)、アパレルブランドの設立支援・ブランディング、アパレル・繊維製品のECサイト運営などの事業を展開しています。[22]

ヤギはDream boxの健康データプラットフォームを自社グループのさまざまな事業とつなぎ合わせて事業領域を拡大することをめざし、今回のM&Aを行いました。

具体的には、Dream boxのプラットフォームを活用したBtoC事業への本格進出、DXの積極化によるデジタル領域での事業価値創出、高品質な次世代ヘルステック商材の共同開発などが目的とされています。[23]

2019年11月、ヤギがDream boxの全株式を取得し、同社を子会社化しました。[23]

FacePeerはBtoBやBtoCの幅広い場面で活用できるビデオ通話プラットフォーム「FACEHUB」を中心に、業務効率化や働き方改革に向けたITサービスを提供しているベンチャー企業です。[24]

マイナビは人材紹介と採用・就職・転職関係の情報提供サービス、コンサルティング、広告・出版などを展開している大手企業です。

各業種向けの総合情報や子育て・ウエディングなどの生活情報の提供も行っています。[25]

2017年のFacePeerによるマイナビへの第三者割当増資以降、両社はサービスの連携や販売協業を勧めてきました。

働き方改革の進展に加え、新型コロナウイルス感染拡大の影響により、マイナビの主力事業である就職情報事業と「FACEHUB」の連携の効果は急速に伸張しており、今後さらにオンラインコミュニケーションの需要が拡大すると見込まれるなか、一層の連携体制強化と「FACEHUB」を用いたサービスの普及を目的として今回のM&Aが行われました。[24]

2021年3月、マイナビが株式譲渡によりFacePeerの株式を取得し、同社を子会社化しました。[24]

パレットクラウドはクラウド型の入居者管理システム「パレット管理」[26]や、同システム導入物件への入居者向けに基本料金0円の電気供給サービス「バレット電気」[28]を提供しているベンチャー企業です。

Daigasグループは近畿圏向け都市ガス製造・供給に加え、電力供給・発電、都市開発、高機能素材開発、情報ソリューションなどの事業を展開している企業グループで、大阪ガスはその中核をなす企業です。[27]

大阪ガスは既存事業の枠を超えて多種多様な企業との提携を推進するとともに、電力ユーザーの利便性向上のため電気料金メニューの充実化を図っているところです。

その一環として、パレットクラウドのサービスとDaigasグループの経営資源・事業ノウハウの融合により入居者の生活に密着したサービスを開発することなど目指し、今回のM&Aを行いました。[26]

2020年10月、大阪ガスが株式譲渡によりパレットクラウドの株式を取得し、同社を子会社化しました。[26]

スマホひとつでタレントやクリエイターによるオンラインビデオ通話の販売が可能となるサービス「talkport」を提供しているベンチャー企業です。[29]

DMMグループは動画配信やオンラインゲーム・アニメ制作などのエンタテインメント事業を初め、金融、教育、エネルギー、農業などの幅広い事業を展開している企業グループで、DMM.comはその中核をなす企業です。[30]

コロナ禍でオフラインイベントの実施が困難になるなか、その代替手段としてオンラインコミュニケーションツールの需要が拡大しているところです。

今回のM&AによりDMM.comはそうしたツールとして利用が急激に伸びている「talkport」を自社サービスに取り込むことができ、seediveとしてはDMM.comが有するエンタテインメント分野のノウハウと人材・経営リソースを活用してサービスの拡大と新規領域への展開を測ることが可能になると期待されています。[31]

2020年10月から11月にかけて、DMM.comが株式譲渡によりseediveの発行済株式の100%を取得し、同社を子会社化しました。[31]

ラクサス・テクノロジーズは、高級ブランドバッグが定額料金で借り放題になるサブスクリプション型レンタルサービスを展開しているベンチャー企業です。

バッグ調達やサービスの全プロセスをITの基盤の上に構築し、テクノロジーをベースとしたシェアリングエコノミーを推進しています。[32]

ワールドは多様な業態・価格帯で数多くのブランドを展開している日本有数のアパレルメーカーです。

産業ロスの極小化と最大限の価値提供をビジョンに掲げ、企画から生産、販売にいたる一貫した自社バリューチェーンを構築し、アパレル他社向けにビジネスプラットフォームも提供しています。[33]

ラクサス・テクノロジーズはさらなる事業拡大、サービスの認知拡大、新規顧客開拓を目指し、そのための資金調達を模索しており[34]、一方のワールドはシェアード・リユース市場の開拓を推進しているところでした[33]。

両社間の協議の結果、ワールドによる株式取得と100億円規模の資金投資という形で戦略的パートナーシップを構築することに決まりました。

これによりラクサス・テクノロジーズは潤沢な事業資金を調達するとともにワールドの顧客基盤や人材リソースなどの活用を通して事業拡大が可能となり[32]、ワールドとしてはシェアード・リユース事業の拡充が実現できると期待されています[33]。

2019年11月、ワールドが株式譲渡によりラクサス・テクノロジーズの株式を取得し、議決権比率62.5%の筆頭株主となり、同社を子会社化しました。 [33]

UMNファーマは次世代バイオ医薬品の開発とバイオ医薬品原薬の受託製造などを手がけているベンチャー企業です。[35]

塩野義製薬は1878年創業の大手製薬会社です。2016年公表の中長期経営計画では「感染症」と「疼痛・神経」を2大コア領域として定めています。[35]

UMNファーマの有する感染症予防ワクチン関係の知見や技術を活用しながら、ヒト用感染症予防ワクチンを初めとする医薬品の基礎研究・開発・申請・販売を共同で行うため、両社はかねてより技術提携を行ってきました。

今回のM&Aは、この提携をさらに進展させることを基本的な目的としており、塩野義製薬はこれにより感染症予防ワクチン事業への本格的参入を果たし、UMNファーマとしては研究開発資金の調達や財務状況健全化などを実現することを目指しています。[35]

技術提携の関係強化のため第三者割当増資などを通して塩野義製薬はUMNファーマ株式の31.08%をすでに所有していましたが、UMNファーマの賛同のもとに同社株式の公開買付を行い[36]、2019年12月に保有割合を83.60%とし、UMNファーマを連結子会社化しました[37]。

残りの株式についても株式併合を用いたスクイーズアウト(少数株主排除)が行われ[38]、2020年にUMNファーマは塩野義製薬の完全子会社となりました[39]。

MEJはヘルスケア商品のD2C(Direct to Consumer、自社開発製品のEC直販)を展開しているベンチャー企業です。

ITを活用して開発からマーケティング、販売、顧客管理まで一貫した事業体制を構築しています。[40]

ユーグレナは微細藻類ユーグレナ(ミドリムシ)の大規模培養技術をもとにして、ユーグレナを活用した機能性食品・化粧品の製造販売やバイオ燃料の開発などを行っている東証一部上場企業です。[41]

ユーグレナは直接販売の方面ではこれまで紙媒体・テレビを介したオフラインのマーケティングを中心に展開してきました。

今回のM&Aでは、ユーグレナの商品販売の事業基盤とブランド力・資金力にMEJのデジタルマーケティングのノウハウなどを統合することで、両社のオンライン直販の成長を加速することが目指されています。[41]

2019年5月、ユーグレナは株式交換によりMEJを完全子会社化しました。

株式交換後もMEJの経営は現代表取締役が引き続き担当することから、そのコミットメントを高める目的で、ユーグレナ株式を対価とする株式交換のスキームが採用されました。[41]

なお、株式を対価とすることの効用については後の章でくわしく取り上げています。

[7] 日立が知能ロボットシステム開発のスタートアップ企業Kyoto Roboticsを買収(日立グループ)

[8] CORPORATE(株式会社ブルックマンテクノロジ)

[9] 製品・サービス(凸版印刷株式会社)

[10] 凸版印刷、ブルックマンテクノロジを子会社化

[11] 株式会社ユニバーサルビューの子会社化について(株式会社シード)

[12] 事業紹介(株式会社シード)

[13] 株式会社ユニバーサルビューの子会社化について(株式会社シード)

[14] ~証券口座移管に関するお知らせについて~ 代表取締役社長の山辺より大切なお客さまへのメッセージ(THEO[テオ]by お金のデザイン)

[15] 会社概要(SMBC日興証券株式会社)

[16] 株式会社お金のデザインとの会社分割(吸収分割)契約締結に関するお知らせ(SMBC日興証券株式会社)

[17] About us(株式会社CLEA)

[18] コクヨ株式会社 2020 年 12 月期 第3四半期連結業績概要(コクヨ株式会社)

[19] 株式会社 CLEAR の株式取得(子会社化)に関するお知らせ(株式会社コクヨ)

[20] CLEAR、コクヨグループに参加(株式会社CLEA)

[21] 企業情報(Dream box)

[22] 事業内容(株式会社ヤギ)

[23]ヤギ、ヘルスケアベンチャーの株式会社 Dream box の全株式を取得~次世代ヘルステック商材の開発を目指す~(ヤギ)

[24] マイナビによる子会社化に関するお知らせ(FacePeer株式会社)

[25] サービス(株式会社マイナビ)

[26] 大阪ガスによるパレットクラウド社の株式取得について(大阪ガス株式会社)

[27] Daigasグループの現状2020(Daigasグループ)

[28] パレット電気(パレットクラウド)

[29] 株式会社seedive

[30] BUSINESS(DMM.com Group)

[31] 1on1のオンライン配信ツール「talkport」を運営する 株式会社seediveの株式取得(完全子会社化)に関するお知らせ(DMM.com Group)

[32]100億円の資金調達および、株式会社ワールドとの戦略的パートナーシップ(資本及び業務提携)に関するお知らせ(Laxus)

[33]ラクサス・テクノロジーズ株式会社 ラクサス・テクノロジーズ株式会社の株式の取得(子会社化)に関するお知らせ(株式会社ワールド)

[34]【Laxus】SEQUEL:ワールドによる子会社化で向上する「ユーザ体験」(pilot boat)

[35] 株式会社 UMN ファーマ株券等(証券コード:4585)に対する公開買付けの開始に関するお知らせ(塩野義製薬株式会社)

[36] 塩野義製薬株式会社による当社株券等に対する公開買付けに関する意見表明のお知らせ(株式会社UMNファーマ)

[37] 株式会社 UMN ファーマ株券等(証券コード:4585)に対する公開買付けの結果および子会社の異動に関するお知らせ(塩野義製薬)

[38] 株式併合並びに単元株式数の定めの廃止及び定款の一部変更の承認決議に関するお知らせ(株式会社UMNファーマ)

[39] 沿革(株式会社UMNファーマ)

[40] COMPANY(株式会社MEJ)

[41] 簡易株式交換による株式会社 MEJ の完全子会社化に関するお知らせ (株式会社ユーグレナ)

ベンチャー企業のM&Aを成功に導くための主なポイントとして、買い手企業との相性、タイミング、人材への配慮が挙げられます。

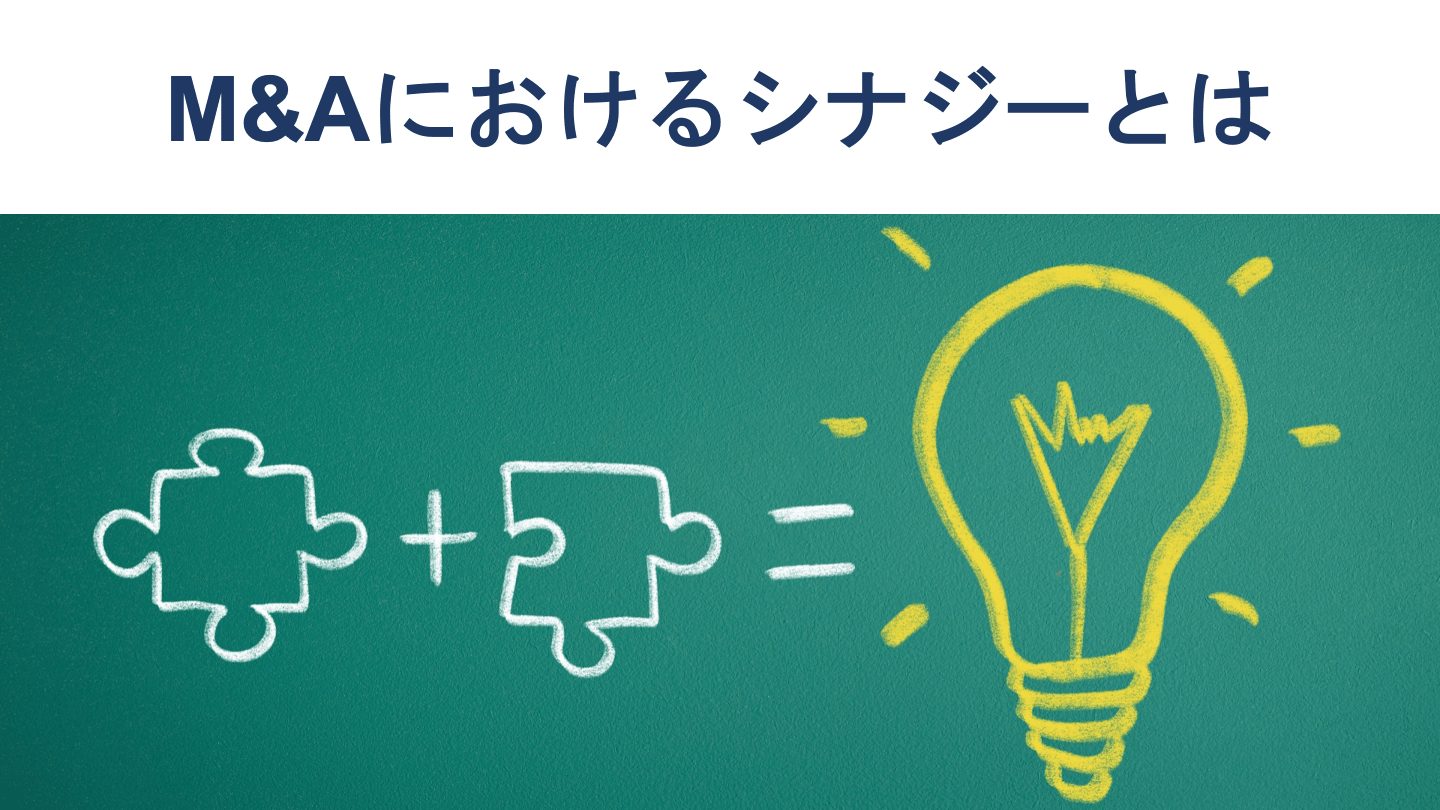

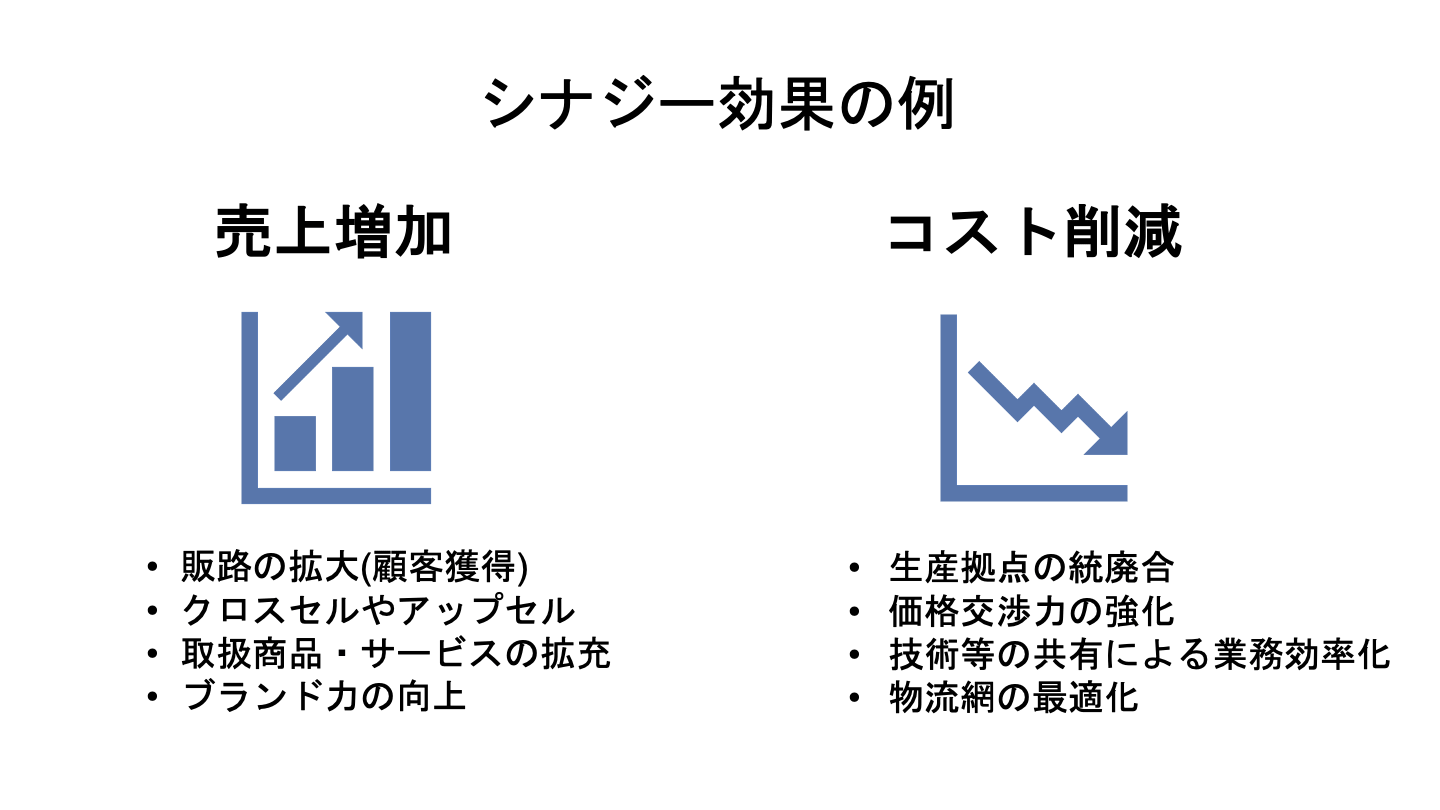

シナジーは2つの企業の結合によって初めて生じる効果であり、効果の大きさは結合する相手との相性に左右されます。

買い手企業から見て売り手企業が大きなシナジーを生むことが期待できる相手であればあるほど買収対象としての価値は高くなるため、売り手としては高額での売却が望めます。

また、シナジーが大きいということはそれだけ売り手企業の事業が統合により成長し、従業員にもプラスの影響が及ぶことが期待できます。

つまり、シナジーの面で相性のいい買い手企業を選ぶことで株主にとっても会社にとっても望ましい結果が生じることになります。

会社売却の適切なタイミングは外部環境と自社の状況の両面から考えることができます。

以下の条件がそろっている時期には比較的高額なM&Aが成立しやすいと言われています。

一般的に、事業が成長段階にあり、今後も高い成長率が見込める時期や、安定した成長を維持している時期には、高額での売却が期待できます。

成長率や業績の高さだけでなく、それがいかに安定的に持続すると見込めるかが重要です。

短期的に大きな成長率を示していても、それが持続すると見込める合理的な材料がなければ、投資リスクが高くなるため買収価値が割り引かれてしまい、高額のM&Aにはつながりにくくなります。

ベンチャー企業の場合は現に保有している資産の大きさよりも収益を生む力となる無形の価値(ノウハウ、人材、ブランドなど)が主な評価対象となり、そうした価値の表れである収益性・成長性の指標がとくに重視されます。

買い手企業に統合されることで理念やビジョン、社風、職場環境、待遇などが変化した結果、それになじめない、または反発を覚える従業員のエンゲージメントが低下し、離職を招いたり、組織内に負の影響が広がって組織力が低下したりすることがあります。

雇われ経営者として会社に残った前オーナーが、インセンティブとなる目標(IPOなど)を失い、経営の裁量が狭められた結果、顕著なモチベーション低下に陥るケースもまれではありません。

ベンチャー企業では経営資源のなかで人材の重要度が高く、人材・チームワークの独自性が事業を支えているケースが多いため、組織力の低下やキーパーソンの離職は深刻なダメージとなる恐れがあります。

したがって、M&Aに関する事実を開示するタイミングや方法には十分配慮し、M&A実行前から経営統合段階にかけて離職防止のための十分なフォローを行う必要があります。

とくにキーパーソンに対してはある程度早い段階から意思の確認やフォローを開始することが重要です。

買収条件の交渉にあたり、売り手となるベンチャー企業としては、自社の有する潜在的な収益力やシナジーへの寄与を積極的にアピールしていくことになります。

買い手側としてもそうした価値には大きな期待を寄せますが、多くが「見込み」に基づくものであるため、投資リスクが高いという難点があります。

そのため、保守的な予想をもとにしてバリュエーションを行おうとする傾向があります。

当初の段階では(算定根拠を十分に示さずに)買収対象企業のスタンドアローンの価値(単独で存続するとした場合の価値)をもとにした買収価格を提示してくる例もあります。

ベンチャー企業の有する潜在的な収益力や統合で生じるシナジーの大きさについて、売り手と買い手の間でしばしば見解の隔たりが生じます。

交渉においては合理的で具体的な根拠に基づいて協議を行い、適切なバリュエーション(企業価値算定)手法を用いて買収条件の設定に反映させていくことが求められます。

見解の隔たりを埋めるために、買収条件の調整手法(アーンアウト条項や株式対価スキーム)が検討されることがあります。

買収対象としてのベンチャー企業の魅力は、帳簿上の資産よりも、ノウハウの蓄積や人材力、ブランド力、信用力などの帳簿に載らない無形の資産(超過収益力)にこそ存在します。

そうした資産が買い手企業に統合されたときにどのようなシナジーを生み、どれほどの収益性向上をもたらすかが、ベンチャー企業の価値を測る決め手となります。

したがって、ベンチャー企業のバリュエーションを行う際に帳簿上の資産額を基準とする手法(時価純資産法などのコストアプローチ)を用いるのは適切ではありません。

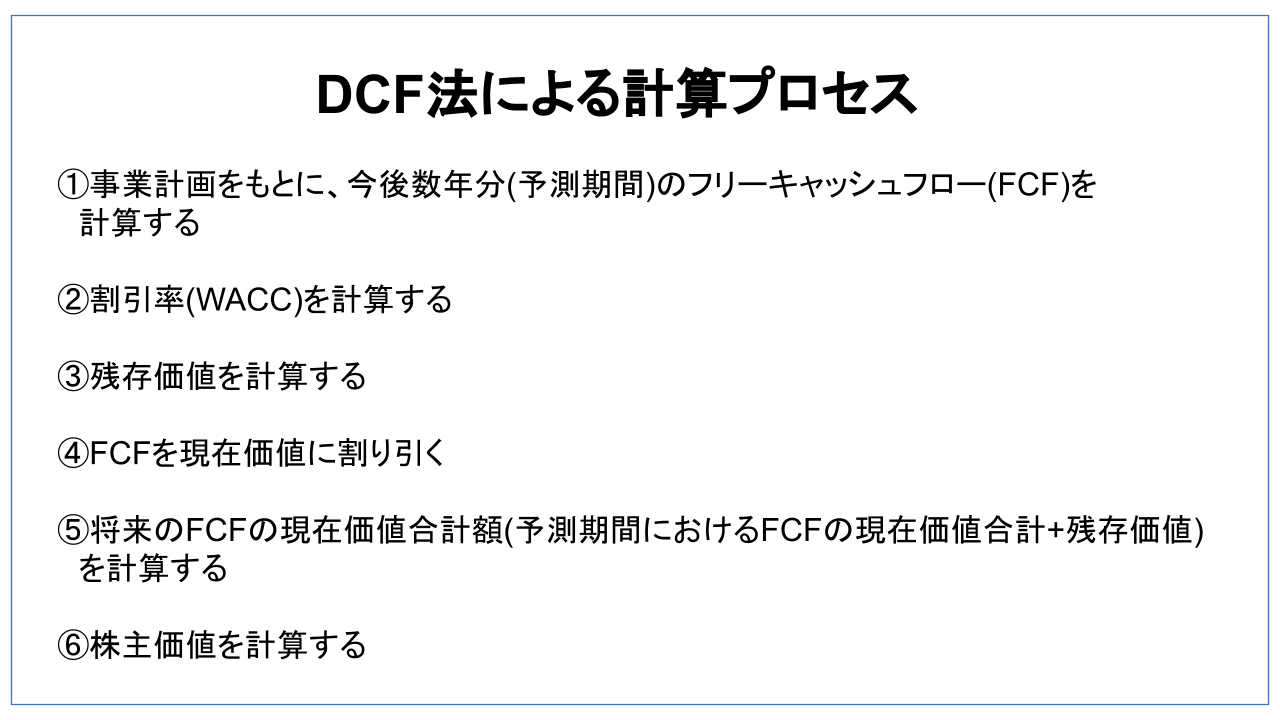

ベンチャー企業の価値算定に適した手法としては、インカムアプローチ(将来の収益性をもとにした算定アプローチ)のDCF法と、マーケットアプローチ(市場相場をもとにした算定アプローチ)の類似会社比準法(マルチプル法)が代表的です。

DCF(ディスカウントキャッシュフロー)法では、事業計画・業績予想をもとにして算出した将来的なキャッシュフロー(現金の出入り)を基準にして企業価値を算定します。

合理的な事業計画・業績予想をもとにすることで、ベンチャー企業が有する超過収益力を反映させた企業価値を算出することが可能です。

また、事業計画・業績予想に経営統合の効果を組み込めば、期待されるシナジーを数値化して反映させることができます。

シナジーによる収益性向上やコスト削減の効果を予測して金額で表し、実現可能性を考慮して割り引いて(例えば実現確率が50%なら半額に割り引いて)業績予想に反映させます。

DCF法の難点は、将来の計画・予想にはどうしても主観が入るため、前提の置き方によって企業価値算定結果がかなり異なってしまうことです。

相手企業との交渉やステークホルダーへの説明で説得力を持った議論を展開するためには、合理的に納得できる前提を構築することが必要です。

DCF法の欠点を補うため、類似会社比準法による算定も合わせて行い、両者を対照させながら買収金額を検討することがしばしば行われます。

類似会社比準法では、買収対象のベンチャー企業に類似した上場企業をピックアップし、財務指標を比較して企業価値を算出します。

まず、事業内容や規模、強み・弱み、顧客層といった事業上の特性や、各財務データの推移、データ間の関係性などが類似した上場企業を選定します。

次に、特定の財務指標により買収対象企業と類似上場企業を比較し、買収対象企業の価値を算定します。

例えば財務指標としてPER(株価収益率=時価総額÷純利益)を用いた場合、以下の式で価値が計算されます。

買収対象企業の価値(株主価値)=類似上場企業のPER×買収対象企業の純利益

=類似上場企業の時価総額×両社の純利益の比

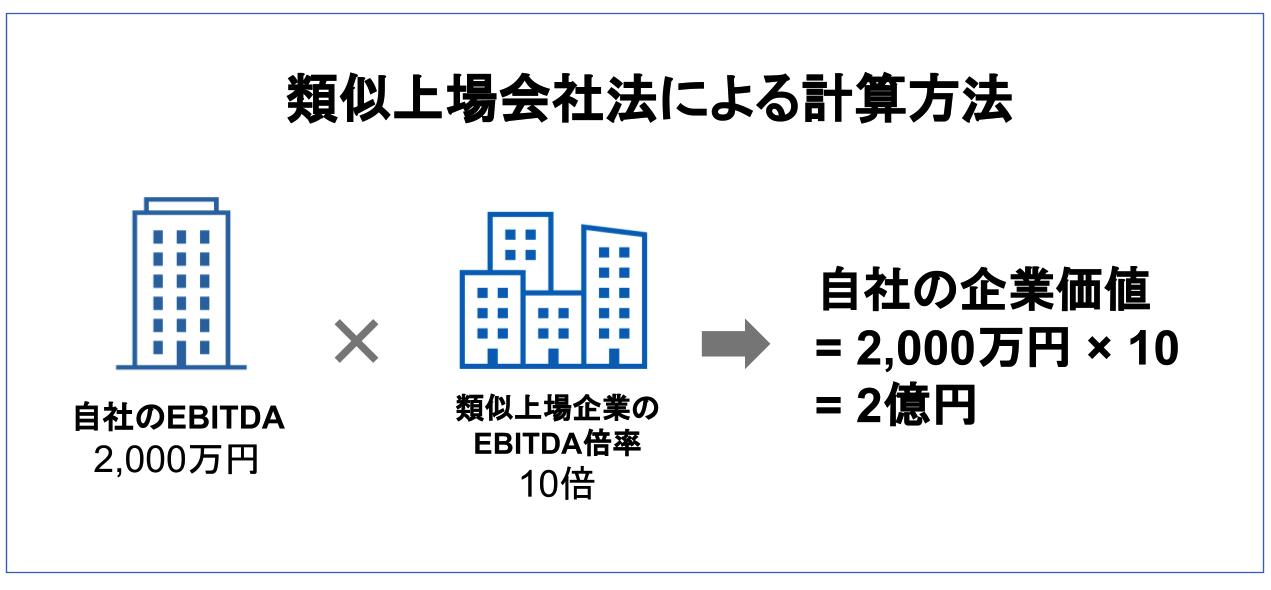

一方でEBITDAを指標とした場合、以下の式で企業価値を計算します。

買収対象企業の価値 = 類似上場企業のEBITDA倍率 × 買収対象企業のEBITDA

なお、実際には複数の類似上場企業をピックアップして複数の財務指標を比較し、平均値や中央値をとるなどの統計的操作を施します。

類似会社比準法は市場の評価を反映させられるのが最大のメリットです。

ただし、類似企業や比較の基準とする財務指標を選定する際には恣意が入ります(統計的操作を施すのはそれを軽減するためです)。

市場の評価には類似企業の収益性や成長性(への期待)が反映されており、類似会社比準法を用いることで間接的に買収対象ベンチャー企業の超過収益力を企業価値に組み込むことができます。

しかし、この方法で算定された企業価値は対象企業が単独で事業を継続した場合の価値(スタンドアローンの価値)であるため、シナジーを加味するためには何らかの方法で補正することが必要です。

最終的には、売り手企業のスタンドアローンの価値を下限、すべてのシナジーを盛り込んだ価値を上限として、両社間で売却価格の交渉が行われます。

希望金額の隔たりが埋まらない場合、M&A契約に価格調整のためのアーンアウト条項を盛り込んだり、現金ではなく株式を対価とするスキームを選択したりすることで利害を調整することがあります。

アーンアウト条項とは、クロージング(譲渡実行)後の買収対象企業の業績に応じて買収対価を調整するための条項です。

買収後の一定期間(1年以内、3年以内など)に一定以上の業績(売上高や純利益など)を達成することを目標として設定し、目標達成の度合いに応じて買い手が売り手に対し追加的な対価の支払いを行うことを規定します。

言い換えれば、譲渡実行の時点では対価の全額を交付せずに一部を保留し、目標達成度に応じて保留分を交付するという取り決めです。

買い手側としてはアーンアウト条項によりM&A投資リスクを軽減できます。

売り手側としては保留される金額の分だけリスクを負担することになりますが、その代わりに、目標が達成されれば総額として高水準の対価を得ることができます。

これにより、買い手と売り手の利害を調整するわけです。

ただし、親会社となった買い手側が期間内の目標達成を妨げるような事業運営を行ったり、売り手側が経営統合よりも自社の短期的業績を優先したりするような事態も想定できるため、クロージング後の経営について双方に一定のルールを課す条項を合わせて設定することがあります。

ベンチャー企業の買収では株式譲渡による現金対価での取引が行われるケースが多くを占めますが、買収希望条件の隔たりを埋めることなどを目的として、買い手企業の株式を対価とするスキームが採用されることがあります。

株式を対価とすることには以下のようなメリット(およびデメリット)があります。

| メリット | デメリット |

|---|---|---|

売り手企業株主 | ・買い手企業の株価が上昇すれば大きな金銭的メリットを享受できる | ・買い手企業の株価が下落する恐れがある |

買い手企業 | ・株式を対価とすれば買収資金の調達が不要 | ・手続きが煩雑 |

株式対価のメリットは、買い手にとっては投資のコストとリスクを下げ、売り手にとっては会社売却のうま味を増やす向きに働きます。

したがって、双方がデメリットよりもメリットの方が大きいと判断すれば、買収条件のすり合わせのために活用できます。

M&Aによるイグジットやベンチャー企業と大企業のM&Aは今後も増えていくと予想されます。

ベンチャー企業のM&Aを成功させるためには、M&Aによる会社売却という選択肢を早くから意識し、適切なタイミングと相手を見極め、人材流出防止にも気を配りながら、積極的に交渉を進めていくことが重要です。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。