M&Aにおける資金調達とは?方法を図解でわかりやすく解説

M&Aでは、デューデリジェンスや譲渡対価に多くの費用を要するため、資金調達の方法を理解しておくことが重要です。今回はM&Aで役立つ資金調達方法を公認会計士が網羅的に解説します。(公認会計士監修記事)

M&Aで資金調達を行う目的

譲渡対価の支払いに必要な資金の調達

手元資金が足りない場合、買収資金そのものを外部から調達しなければなりません。

契約上、買い手の買収資金調達が完了することをクロージングの実行の前提条件とすることがあります。

買い手の立場からすると、買収交渉と資金調達交渉の二つを同時並行で進める必要があるため、M&Aの難易度としては上がります。

納税資金の調達

買収対象企業に納税の未払がある、決算後に多額の納税を行う見込があるといった場合、実質的に買い手が納税資金を負担することとなります。

納税資金が不足する恐れがある場合、買い手は前もって納税資金のために資金調達を実施する必要があります。

M&Aの専門家に支払う資金の調達

M&Aを行う場合、買い手は買収資金の他に、専門家へのデューデリジェンス費用やM&A仲介会社への仲介手数料などを支払う必要があります。

M&Aの専門家に支払う資金が不足していれば、買収資金の調達と合わせて、資金調達を考えなければなりません。

M&Aにかかる費用の種類や目安【売り手・買い手別に徹底解説】

M&Aでは、買収費用や仲介会社への手数料などがかかります。仲介会社に支払う着手金は、50万円〜200万円程度が相場です。公認会計士が、M&Aにかかる費用の種類や目安をくわしく解説します。(公認会計士 前田 樹 監修)

M&Aアドバイザリーとは?業務内容、手数料、仲介会社との違い

M&Aアドバイザリーとは、M&Aの専門知識を持ち、M&Aによる利益最大化の為に助言をする専門家です。今回はM&Aアドバイザリーの業務内容、成約時に支払う手数料、M&A仲介会社との違いを解説します。

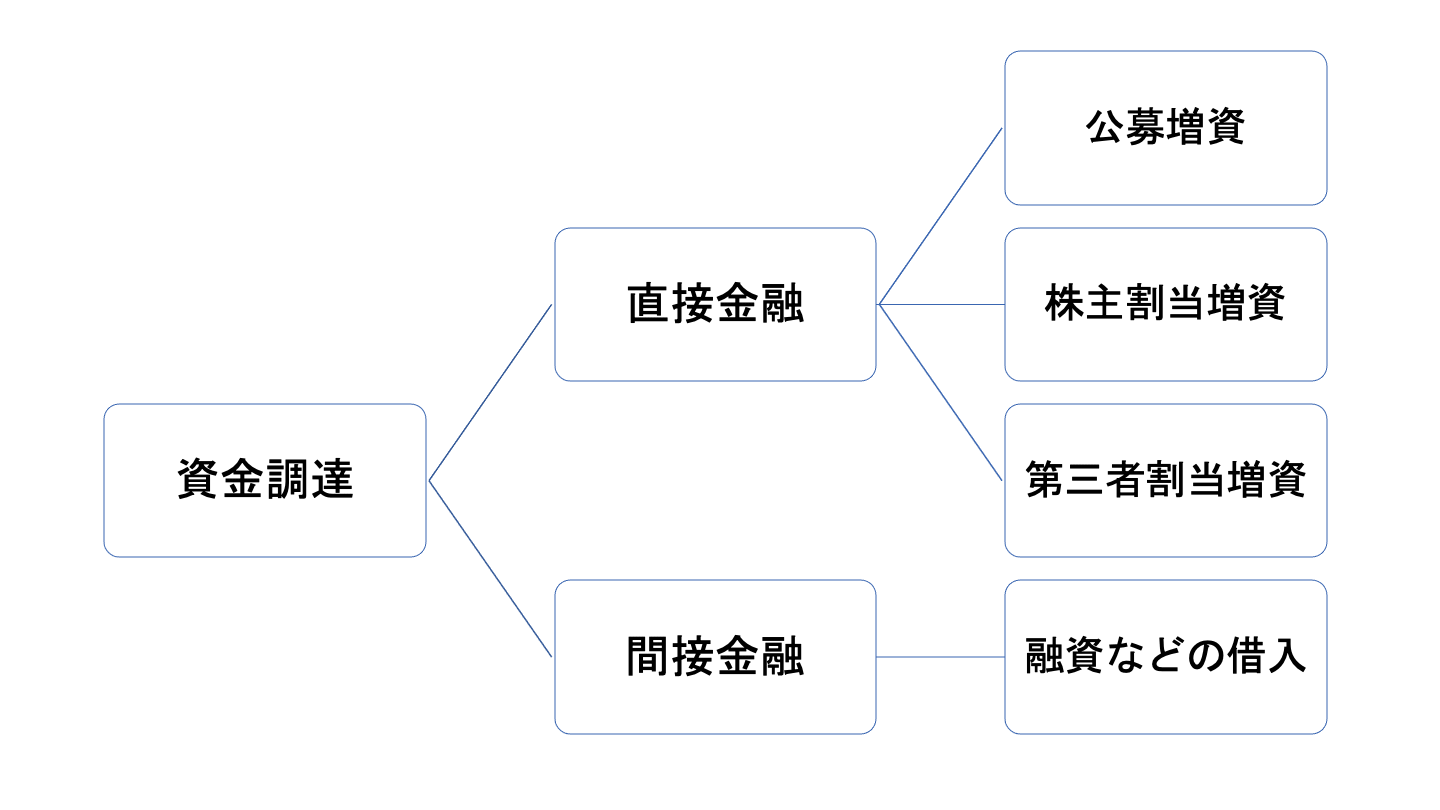

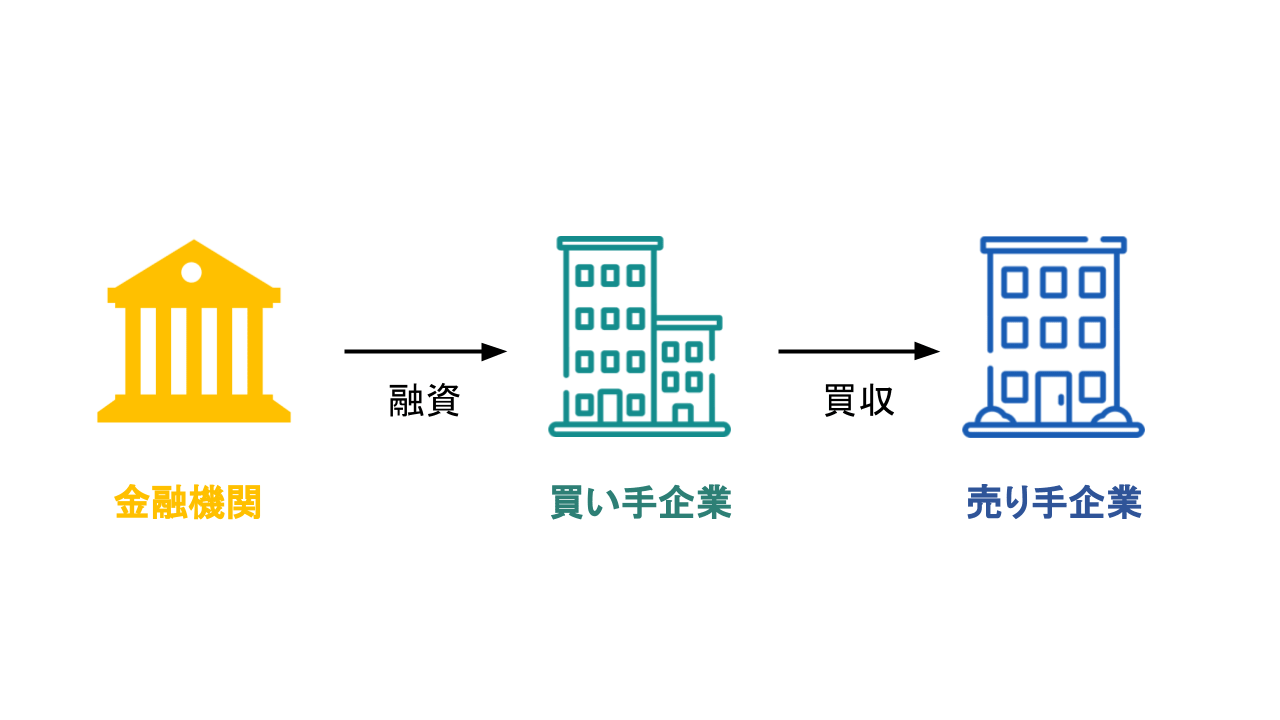

資金調達の種類は「直接金融」と「間接金融(融資)」の2つ

直接金融

直接金融とは、対象企業が銀行などの第三者を介さずに証券市場等を通じて、直接投資家から資金調達する方法です。

直接金融の例としては、増資や社債発行が挙げられます。

間接金融(融資)

間接金融とは、対象企業とお金の出し手の間に第三者が存在する取引形態です。

第三者となるのは主に銀行です。

銀行のビジネスモデルは預金者から資金調達し、その資金を企業へ融資することを主としています。

この時、預金者は自身の資金がどのような企業に融資されているか知ることはなく、同様に、企業もどのような預金者の資金を利用しているかは分かりません。

第三者である金融機関が間に入ることで、個人の資金が円滑に企業へと融資されることとなります。

資金調達とは?分類や方法、メリット・デメリットを公認会計士が解説

資金調達は、事業拡大や立ち上げなどの場面で必要であり、その方法はさまざまです。企業の状況で最適な資金調達の方法は異なります。公認会計士が、各方法のメリットや使える状況などを徹底解説します。(公認会計士 前田 樹 監修)

M&Aにおける銀行の役割は?融資・アドバイザリーの特徴と手数料

M&Aにおいて銀行は、買収資金の融資や専門的な助言などを提供します。また、売り手側の立場に立って、M&Aの支援や相談対応なども行います。M&Aにおける銀行の役割・立場、手数料をわかりやすく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

直接金融による資金調達の方法

公募増資

公募増資とは既存株主や特定の第三者だけでなく、広く一般的に投資家に対して新株を発行することで資金調達をする方法です。

上場会社が新たな成長資金のため、財政基盤強化のためなどによく利用されます。

払込金額の決定方法は、ブックビルディング方式と呼ばれる投資家の需要により株価が変動する方法を取っています。

投資からからの需要が強ければ株価は高くなり、反対に、需要が弱いものであれば株価は安く調整されます。

M&Aの投資手法や成功のコツ 投資ファンドのM&Aも徹底解説

M&Aは、シナジー効果の発揮など以外にも、投資(売却利益の獲得など)を目的として行われることもあります。この記事では、投資を目的としたM&Aの手法や成功させるポイントなどをわかりやすく解説します。(公認会計士 西田綱一 監修)

株主割当増資

株主割当増資とは、既存株主に対してその持株比率に応じてプロラタで新株を発行することで資金調達をする方法です。

既存株主のシェアが希薄化せず、株主構成に変化がないことが特徴です。

会社売却が株主に与える影響とは?株主が行う手続きも詳しく解説

会社売却(株式譲渡)で株主は、保有する株式を買い手企業に譲渡します。会社売却が株主に与える影響やメリット、株主が行う手続き、税金を徹底解説します。また、事業譲渡が株主に与える影響も説明します。(公認会計士 西田綱一 監修)

第三者割当増資

第三者割当増資とは、既存株主以外の第三者から特定の者に対して新株を発行することで資金調達する方法です。

株主以外の者で良いので、特定の第三者は取引先などビジネス上関係のある会社でも第三者割当増資に該当します。

第三者割当増資は、会社再建、資本業務提携、M&A、スタートアップの成長資金注入など、幅広く利用されている手法です。

【M&Aの方法一覧】分類や各手法のメリット、税金を徹底解説

M&Aの方法は、買収、合併、提携の3種類に大別できます。また、各方法は株式譲渡や事業譲渡などの手法に細分化されます。M&Aの代表的な方法について、特徴やメリット・デメリット、税制をくわしく解説します。(公認会計士 伊藤嘉朗 監修)

M&A手法として活用した場合の第三者割当増資のメリット・デメリット

メリット

M&A手法としての第三者割当増資のメリットは以下のとおりです。

資本業務提携を行い、シナジーを強めることができる

第三者割当増資と同時に業務提携を行うことを、「資本業務提携」と言います。

資本業務提携を行うことで、通常の業務提携よりも深い付き合いをすることができ、シナジーをより強めることができます。

例えば、A社とB社が資本業務提携を行う場合、お互いが第三者割当増資を行い株主になったうえで、より詳細な情報交換が可能となり、深い提携の話し合いができるようになります。

会計上ののれん金額を低くすることが出来る

会計上ののれんは、「投資金額―(取得比率×対象会社の時価純資産)」によって計算することができます。

第三者割当増資によってM&Aを行った場合、買い手から対象会社への資金注入により対象会社の時価純資産が増加します。

そのため、のれんの金額を株式譲渡の場合よりも低く抑えることができ、のれんの償却負担を少なくできるメリットがあります。

M&Aの会計 仕訳や会計基準、のれんの扱いを公認会計士が解説

M&Aの会計は、当事者となる企業の状況や用いるスキームによって異なります。今回の記事では、公認会計士がM&Aの会計基準や手法別の仕訳、のれんの扱い、実務の学習におすすめの本をわかりやすく解説します。(公認会計士 前田 樹 監修)

デメリット

M&A手法としての第三者割当増資のデメリットは以下のとおりです。

- 目標の取得比率がある場合、株式譲渡と比較して多くの投資資金が必要

- 売り手のエグジットがない場合、売り手が過半数のシェアを手放す理由が少ない

- 完全子会社(100%取得)することができない

目標の取得比率がある場合、株式譲渡と比較して多くの投資資金が必要

目標の取得比率を50%とし、対象会社の100%バリュエーションを1億円とした場合を例にとります。

株式譲渡の場合、売り手から【5,000万円】の株式譲渡を受けることで目標の取得比率50%を達成することができます。

一方、第三者割当増資の場合、買い手が50%の取得比率を達成するためには【1億円】の第三者割当増資が必要となります。

目標の取得比率がある場合、株式譲渡と第三者割当増資では、投資金額が異なってくる点は留意が必要です。

売り手のエグジットがない場合、売り手が過半数のシェアを手放す理由が少ない

現在、売り手が100%の株式を保有している会社に第三者割当増資を行う場合、売り手は1円も手にすることはなく、会社に第三者割当増資分の資金が注入されます。

第三者割当増資により、買い手が50%超を取得したい場合、既存の大株主はただでは会社の経営権を譲渡したくありません。

第三者割当増資と株式譲渡を組み合わせて、既存株主である売り手に一部エグジットさせて金銭的リターンを与えることで、交渉が上手くいくケースがあります。

完全子会社化(100%取得)することができない

第三者割当増資の場合、既存株主がいる中で、対象会社が新たに買い手に対して新株発行を行うため、既存株主がいる分、完全子会社化することはできません。

完全子会社化したい場合には、第三者割当増資後に既存株主から買い手へ株式譲渡を行う必要があります。

第三者割当増資とは?メリットや手続き、株価の算定方法を解説

会社経営をする上で資金調達は重要な課題です。金融機関の借り入れ、あるいは、第三者割当増資のどちらかが採用されることが一般的です。今回は第三者割当増資のメリット・デメリット・手続きの流れ・最新事例を解説していきます。(公認会計士 前田 樹 監修)

間接金融(融資)の主な方法は「金融機関からの借り入れ」

間接金融(融資)の主な方法は「金融機関からの借り入れ」ですが、以下のような金融機関が挙げられます。

- メガバンク、地方銀行などの銀行

- 日本政策金融公庫などの政府系金融機関

- 信用金庫、信用組合

- ノンバンク

金融機関によって金利、担保の有無、借入期間、その他諸条件が異なるため、状況に応じて適切な金融機関を選択する必要があります。

借り入れのメリット

借り入れの主なメリットは以下のとおりです。

- 持株比率を希薄化させずに資金調達することができる

- 手元資金がなくともM&Aや新規事業への投資を行うことができる

- 会社の信用力が高ければ、より低コストで借り入れることができる

持株比率を希薄化させずに資金調達することができる

増資による資金調達を行った場合、オーナー経営者の持株比率が希薄化し会社に対する影響力が弱まります。

50%未満の持株比率となってしまえば、株主総会において自らの議決権のみで役員選任することができなくなるため、他の株主の協力がないことには社長の地位を維持できません。

一方、借り入れによる資金調達であれば持株比率を希薄化させずに資金調達することができます。

自身の持株比率が50%超ギリギリであり、増資による資金調達をしたくない場合に特にこのメリットは大きいものとなります。

手元資金がなくともM&Aや新規事業への投資を行うことができる

通常、M&Aや新規事業を行う際は手元資金がなければ投資実行することはできません。

借り入れにより資金調達することで、手元資金が貯まるまで待たずに即時投資実行することが可能となります。

「時間」に投資することで自社の成長スピードを高めることが可能となります。

事業投資とは?目的、方法、M&Aによる成功事例【わかりやすく解説】

事業投資とは、事業への投資を通じて利益を得ることです。新規事業への投資やM&Aなどの方法があり、それぞれメリット・デメリットは異なります。事業投資の目的や方法、投資事業有限責任組合による投資の仕組みなどを詳しく解説します。

会社の信用力が高ければ、より低コストで借り入れることができる

借り入れの金利や諸条件は会社の信用力が高ければ高いほど、有利なものとなります。

会社の信用力とは、社歴、経営者、従業員、会社規模、技術力、ブランド、財務状況、取引先、市場優位性など多角的に判断されるものとなります。

特に、財務状況は重要で、債務超過の場合など財務状況が極端に悪化している場合は銀行からの融資を断られる可能性もあります。

反対に上場企業のように、会社規模が大きく、財務状況が良好であれば、より低金利で借り入れを行うことができます。

自社の信用力が高ければ、その高い信用力を活かせて低金利で借り入れを行い、投資に回すという良い成長サイクルを創出できます。

会社売却は債務超過でも行える?成功のポイントを徹底解説

債務超過の企業でも、会社売却を行える可能性はあります。債務超過の企業が行う会社売却には、事業再生などのメリットがあります。債務超過の状態で会社売却する方法や注意点をくわしく紹介します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

M&Aの財務分析とは?手法や財務諸表の見方を公認会計士が解説

M&Aの財務分析では、財務諸表を用いてP/Sの増減や財務指標などの分析を行います。財務指標分析では、収益性や安全性等を分析します。財務分析の手法や項目について、計算例を用いてわかりやすく解説します。(公認会計士 西田綱一 監修)

借り入れのデメリット

借り入れの主なデメリットは以下のとおりです。

- 最終的には返済する必要がある

- 会社の信用力が悪化すると追加融資を受けられなくなる可能性が高まる

- オーナー社長に連帯保証が入っている場合、会社倒産した場合、個人で借金を返済しなければならない

最終的には返済する必要がある

銀行などから借り入れたお金は最終的には返済しなければなりません。

返済期限まで、毎月返済、返済日に一括返済など契約によって異なりますが、返済期限を頭にいれたうえで資金繰りを考える必要があります。

M&Aを実施するために借り入れた資金も同様で、M&Aによって得られるリターンによって、借入金を期限内に返済できるよう、事前に返済計画を綿密に立てておかなければなりません。

会社の信用力が悪化すると追加融資を受けられなくなる可能性が高まる

特に運転資金を借り入れている場合、返済して借り入れが終了するわけではなく、返済と同時に同額の新規融資を通じて再度借り入れることが多く見られます。

しかし、会社の信用力、主に財務状態が悪化すると、銀行から追加融資を断られる可能性があります。

追加融資を受けられない場合、会社の資金繰りが悪化するため、別途資金を調達するか返済を先延ばしてもらうなどの対応が必要となります。

借り入れの大きなデメリットとして、いつでもお金を借りられるというわけではない点に留意する必要があります。

オーナー社長に連帯保証が入っている場合、会社倒産した場合、個人で借金を返済しなければならない

中小企業が借り入れを行う場合、オーナー経営者の連帯保証を求められるケースが多々あります。

連帯保証が入った状態で、仮に会社が倒産し返済できなくなった場合、オーナー経営者自身が引き続き、返済しなければなりません。

連帯保証に入る際は、自身の生活に影響を及ぼすようなリスクの高い借り入れを行わないよう注意が必要です。

会社売却を社長が考える理由、売却後の処遇、事例を詳しく解説

会社売却で社長は、後継者が不在でも事業承継を実現できるメリットなどを得られます。会社売却後における社長の処遇や会社売却を成功させるポイント、成功事例などを公認会計士がわかりやすく解説します。(公認会計士監修記事)

借り入れによる資金調達を成功させるポイント

借り入れによる資金調達を成功させるポイントは以下のとおりです。

- 借り入れようとする銀行との取引履歴を積む

- 会社としての信用力を上げておく

- 合理的な説明をすることができる事業計画等必要資料を準備しておく

借り入れようとする銀行との取引履歴を積む

銀行との取引は借り入れだけでなく、口座開設を行い多数の決済を行うことが挙げられます。

メイン口座として給与支払いや取引先への支払などを行うことで、銀行に対して手数料を支払っていることとなります。

その手数料が大きなものであればあるほど、銀行は優良顧客と考えてくれます。

借り入れようとする銀行との取引履歴を積むことで、借り入れる際の条件や借り入れやすさが異なってきます。

会社としての信用力を上げておく

会社の信用力が高ければ高いほど、借り入れによる資金調達が成功する可能性も高まります。

信用力によって、借りるべき銀行が異なってくる点は留意が必要です。

例えば、設立したばかりの会社にメガバンクから資金調達できることはほとんどありません。

信用金庫や信用組合、地方銀行など地域に密着した金融機関からの方が、メガバンクよりも借りやすいでしょう。

日本政策金融公庫であれば、創業資金の融資も受けることができます。

自社の信用力によって、借り入れを申し込む金融機関を決めるべきです。

合理的な説明をすることができる事業計画等必要資料を準備しておく

銀行から借り入れる際には、財務諸表や返済計画、投資資金用であれば事業計画等も必要となります。

上記の必要資料について、銀行の担当者から質問を受けた際、合理的でない回答をしてしまえば、担当者からの信頼をなくし、借り入れできなくなる可能性が高まります。

銀行に提出する資料については、ダブルチェックを行い、必要な場合は税理士やコンサルタントなど必要な専門家へ相談のもと、適切な資料を提出するようにしましょう。

会社売却の相談はどこにすべき?相談先一覧と選び方を徹底解説

会社売却の相談先には様々な種類があり、相談内容や相談時期、コストなどを考慮し適切な相談先を選ぶことが重要です。各相談先の特徴とメリット、注意点、選び方のポイントをわかりやすく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

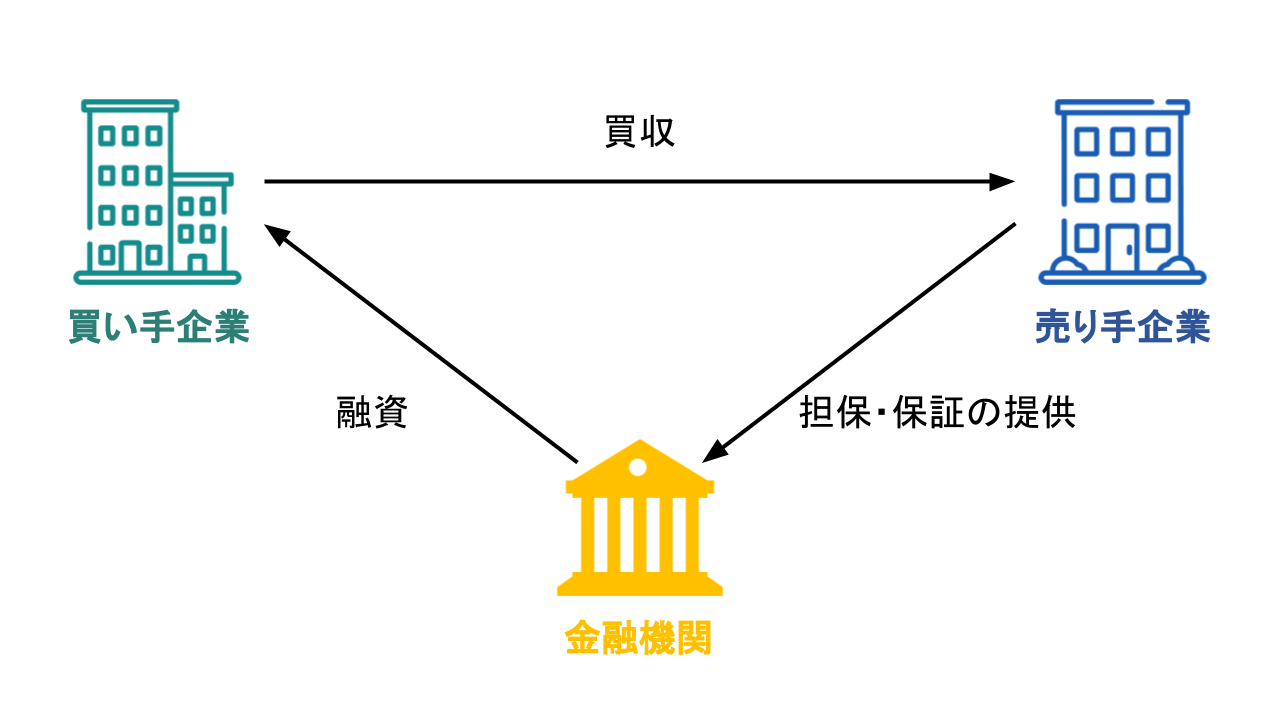

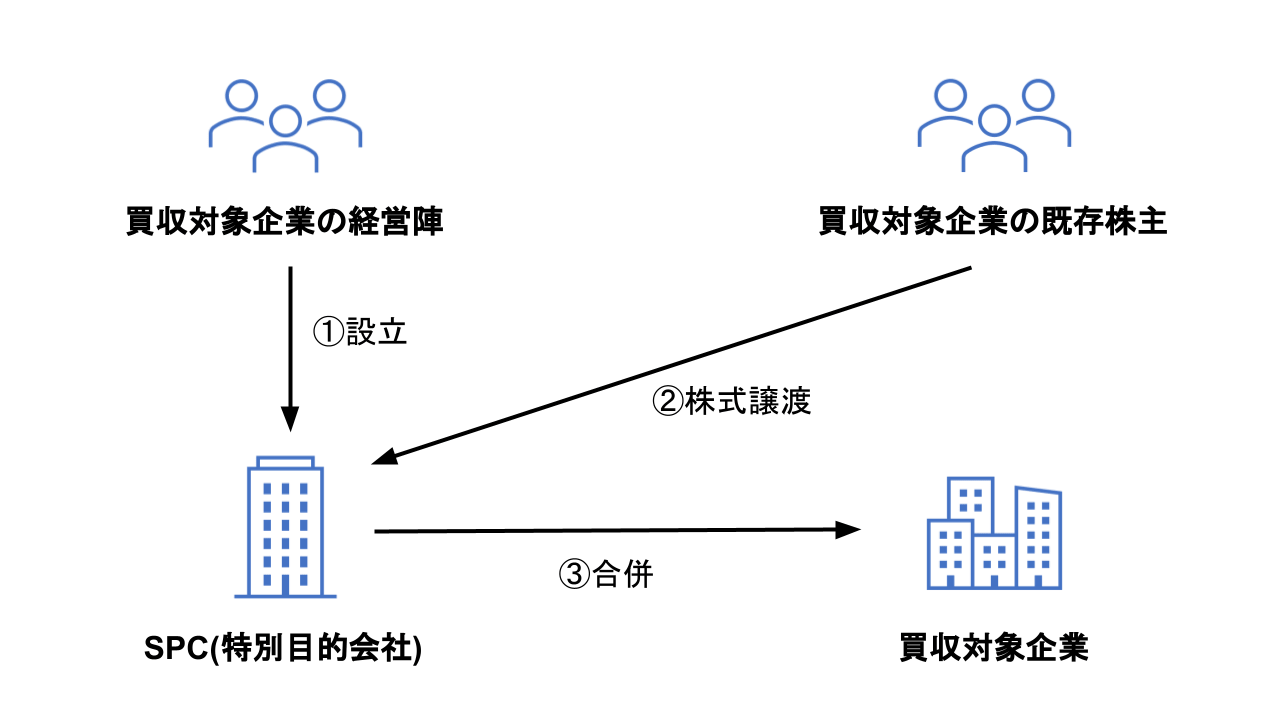

間接金融(融資)を用いるLBO・MBOとは

LBO(レバレッジド・バイアウト)

仕組み

LBOとは、Leveraged Buyoutの略で、対象会社の資産や将来生み出されるキャッシュフローを担保に、金融機関や投資家から資金調達し買収する手法です。

基本的なストラクチャーは以下のとおりです。

メリット

LBOのメリットは以下のとおりです。

- 少ない手元資金で大型の買収を仕掛けることができる。

- 買い手の信用力でなく、対象会社の信用力や資産を担保に資金調達することができる。

- 負債をうまく活用することで、自社グループの利益効率を高めることができる。

デメリット

LBOのデメリットは以下のとおりです。

- 通常の借り入れよりもリスクが高く、金利その他の条件が悪いことが多い。

- LBOによりM&A実施後、事前に描いていた計画通りにならず失敗に終わった場合、手元資金を使ったM&Aよりも大きな損失を被る可能性がある。

【図解】LBO(レバレッジドバイアウト)とは?仕組みや事例、メリットを解説

レバレッジドバイアウト(LBO)とは、M&A対象会社の信用力に依拠して資金調達し、買収する手法です。少ない資金で買収できる点がメリットです。仕組みやデメリット、事例、成功のポイントを徹底解説します。(公認会計士 西田綱一 監修)

リップルウッドによる日本テレコム買収の事例

2003年、米国投資会社のリップルウッドは日本テレコムを2,613億円[1]で買収することを発表しました。

買収の手法はLBOで、リップルウッドは国内外の銀行から5年、7年、7年半[2]を満期とするローンにて資金調達を行っています。

なお、リップルウッドによる買収から1年後の2004年に、ソフトバンクグループが約3,400億円[3]で日本テレコムを買収しています。

リップルウッドとしては短期的に約800億円の投資利益を得ていることとなり、LBOは成功だったと言えるでしょう。

金融業界のM&A・売却動向と事例

金融業界では、業界再編やIT技術の取得に向けてM&Aを行うケースが増えています。今回の記事では、2021年現在における金融業界の最新M&A動向・事例をわかりやすく解説します。(中小企業診断士 鈴木裕太 監修)

バイアウトの意味や各手法のメリット、目的をわかりやすく解説

バイアウトとは、従業員や経営者が株式買収で企業の経営権を得ることです。MBOやEBO、LBOなどの手法があり、それぞれメリットは異なります。バイアウトを成功させるポイントや注意点を徹底解説します。(公認会計士 西田綱一 監修)

MBO(マネジメント・バイアウト)

仕組み

MBOとは、Management Buyoutの略で、経営陣が現株主から株式を買い取り、オーナー経営者として独立する手法のことです。

経営陣が手元資金により買収することも可能ですが、上場企業のMBOの場合、金額が多額になることから、ファンドなどのスポンサーがバックに実施されることが通常です。

MBOの基本的なストラクチャー図は以下のとおりです。

メリット

MBOのメリットは以下のとおりです。

- 100%経営陣が株式を保有することで、所有と経営が一致し機動的な意思決定が可能となる。

- 上場会社は決算開示など各種対応が必要となるが、非上場化されることで上場維持コストを削減することができる。

- 一度非上場化し、時価総額を上げたうえで再度上場することができる。

デメリット

MBOのデメリットは以下のとおりです。

- 100%化のためには、通常時価総額よりも高いプレミアを乗せた価格で買収する必要があり投資コストがかさむ。

- MBO後に企業価値を上げられず、再上場などできない場合、上場時よりも経営陣はエグジットの機会が少なくなる。

M&AとMBOの違い、各手法のメリットや事例をくわしく解説

M&AとMBOの違いは、買い手とメリットにあります。M&Aは新しい方法で経営を行える点、MBOは既存の知見を経営に活かせる点が利点です。M&AとMBOの違い、TOBやEBO等の手法を徹底解説します。(公認会計士 前田 樹 監修)

すかいらーくによるMBOの事例

すかいらーくは2006年にMBOにより上場廃止となりました。

上場廃止時点での時価総額は2,944億円[4]です。

MBOから8年後、すかいらーくは再上場を果たしましたが時価総額は2,219億円[4]となり、その時の株式市場動向にもよりますが、MBOにより企業価値を高めることはできませんでした。

[1] 米リップル:日本テレコム固定電話を2613億円で買収-首脳探しへ

[2] リップル、LBOで日本テレコム買収-融資団から2090億円を調達

[3] ソフトバンクグループ プレスリリース「日本テレコムの買収について」

[4] すかいらーく再上場、時価総額2219億円 MBO前には届かず

飲食店の居抜き売却・譲渡とは?|売却価格の相場や最新事例もわかりやすく解説

飲食店の売却手法は、「居抜き売却」と「M&A」の2種類です。また、売却価格の相場は立地・規模・清潔感・財務状況で決まります。飲食店の売却について、手法やメリット、最新事例をくわしく解説します。(中小企業診断士 鈴木裕太 監修)

M&A成功事例40選 大企業・中小企業・業界別|2021年版

今回は大企業・中小企業別、業界別に厳選したM&A事例40選を紹介します。国内・海外の大企業事例から中小企業事例まで、譲渡・譲り受け企業の概要、M&Aの目的・M&A手法、成約に至るまでを解説します。コロナ禍以降の最新M&A事例も紹介します。

まとめ

今回はM&Aにおける資金調達として、大きく直接金融と間接金融の2種類を解説してきました。

そして間接金融の中でも、特殊なM&A手法であるLBOとMBOを見てきました。

間接金融、すなわち借り入れを活用したM&Aは、手元資金を少なく買収できるため、資金効率が良く成功した場合の利益率は高いものとなります。

一方で、M&Aは必ず成功するものでもなく、失敗する時のリスクは借り入れを行ったM&Aの方が高いものとなります。

借り入れによるM&Aを成功させるためには、対象会社へのデューデリジェンス等だけでなく、借り入れ条件の交渉や全体のスキーム設計など論点は大きく広がります。

大規模なLBOやMBOを実施する際は、国内外大手証券会社や公認会計士・税理士・弁護士などの専門家の協力を得て、慎重に検討し実務を遂行することが求められます。

M&Aファイナンスとは|手法や手順、事例を解説【公認会計士監修】

M&Aファイナンスとは、M&Aの必要資金を調達することです。M&Aの成功には、シニア・ローンやメザニンローンといったファイナンス手法を有効活用することが重要です。M&Aファイナンスの概要を解説します。(公認会計士 前田 樹 監修)

M&A・事業承継のご相談ならM&Aサクシード

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

- 完全成功報酬制

→M&Aが成約するまで報酬はいただきません。 - スピード成約

→最短37日、半年以内の成約が57%(2022年実績) - 「ビズリーチ」を運営する東証プライム市場グループ企業が運営

- プラットフォームだから譲渡企業様に直接オファーを送れます

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。