M&Aの財務分析とは?手法や財務諸表の見方を公認会計士が解説

更新日:2024年03月09日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

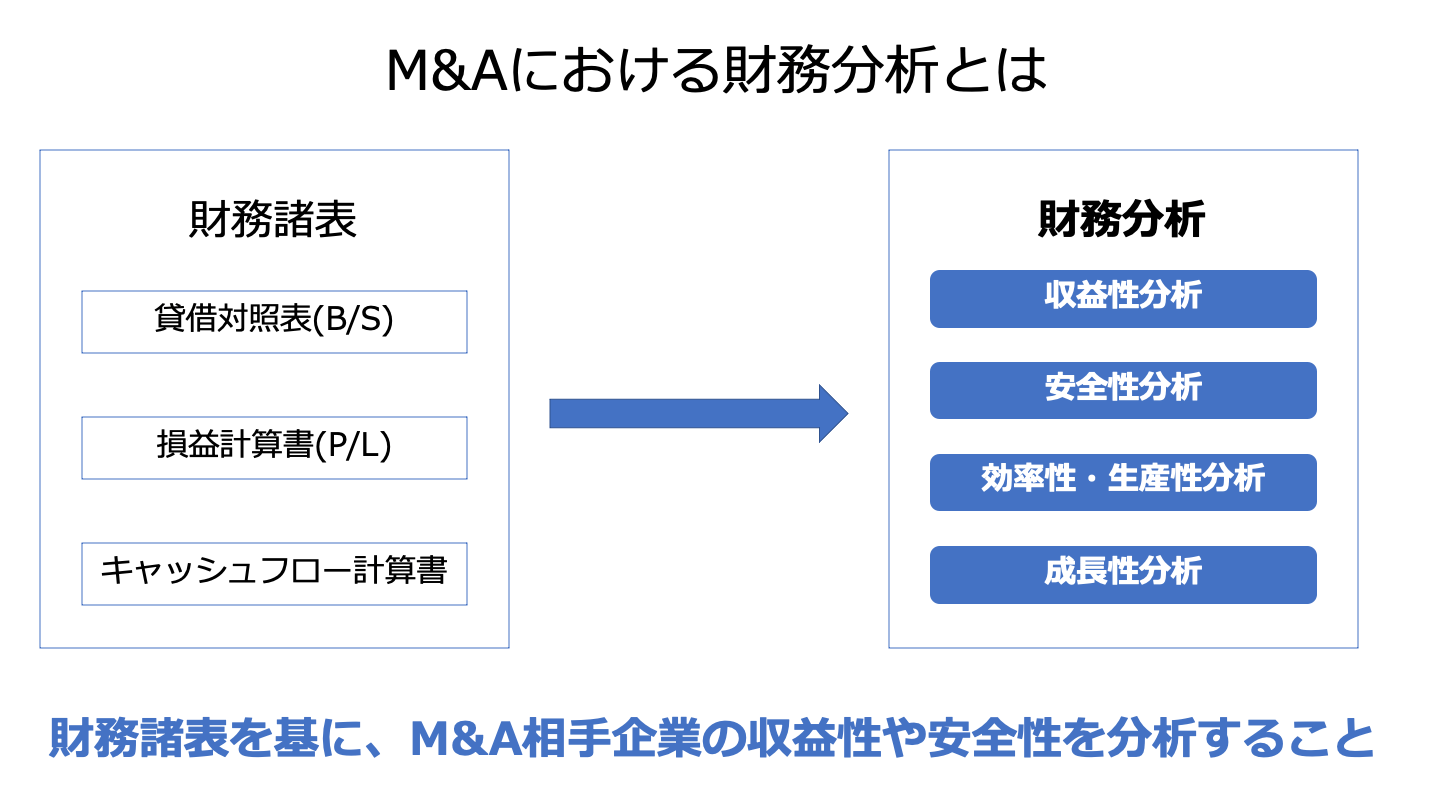

M&Aの財務分析では、財務諸表を用いてP/Sの増減や財務指標などの分析を行います。財務指標分析では、収益性や安全性等を分析します。財務分析の手法や項目について、計算例を用いてわかりやすく解説します。(公認会計士 西田綱一 監修)

財務分析とは、具体的には、損益計算書(P/L)と貸借対照表(B/S)の増減分析と財務指標分析のことです。

財務分析は最低3期分、できれば5期分~10期分の財務データを用いて分析することが理想的です。

分析期間は、基本的に、長ければ長いほど良いです。

P/L増減分析においては、数期分のP/Lを並べて、大きな増減のある勘定科目に着目し、その増減内容について分析します。

増減が一時的なものか、今後もその傾向が続く見通しであるかを見極めることが重要です。

数期分のB/Sを並べて、大きな増減のある勘定科目に着目して、その増減内容について分析します。

回転の早い流動資産・流動負債については、下記の財務指標分析を行うことが基本です。

売上債権や仕入債務については、取引先ごとに残高推移に大きな変化がないかを確認することが重要です。

後述する財務指標を用いて、ターゲット企業の財務上の特徴を網羅的に分析します。

各指標の5~10年間の推移を分析することで、より的確な分析が可能となります。

M&Aにおける財務分析のメリットとして、長期間について分析することで、短期間では見えないトレンドが見えてくることが多い点が挙げられます。

またB/S増減分析において、棚卸資産に大きな増減がある場合などに、M&A対象企業の粉飾決算の可能性に気付くことができる点も大きなメリットです。

財務指標分析においても、異常値が見られた場合には、粉飾決算の可能性があります。

単年度だけの数値ではその異常を見落としがちですが、数年間の推移を眺めることで、そうした異常値が認識しやすくなります。

企業が存続していくためには、利益を上げる必要があります。

収益性分析は、企業がどのぐらい利益を生む力を持っているのかを調べるものです。

収益性分析を行う場合、まず自社の売上高や利益についてどのくらいを目標にすればよいのかを考える必要があります。

そのため、収益性分析では一般的に、次のような比較・分析を行います。

優れたパフォーマンスを実践している企業のことを手本に理想的な財務内容を目指す手法をベンチマーキングといいます。

以下では数値例を用いて、実際の計算方法を確認します。

本来は5期分~10期分を計算して比較すべきですが、今回は簡単に1期分又は2期分の比較を行うこととします。

数値は以下の通りであると仮定します。

| 売上高 | 売上高 | 売上高 | 当期純利益 |

|---|---|---|---|---|

A社 | 10,000 | 500 | 500 | 100 |

B社 | 10,000 | 600 | 200 | 50 |

| 前期総資産 | 当期総資産 | 前期純資産 | 当期純資産 |

|---|---|---|---|---|

A社 | 3,000 | 5,000 | 500 | 2,000 |

B社 | 14,000 | 18,000 | 3,000 | 5,000 |

純資産=自己資本とします(非支配株主持分(連結のみ)と新株予約権はない。以下の数値例において同様。)。

計算式:ROE(%)=(当期純利益/(純資産-新株予約権)の前期と当期の平均)×100

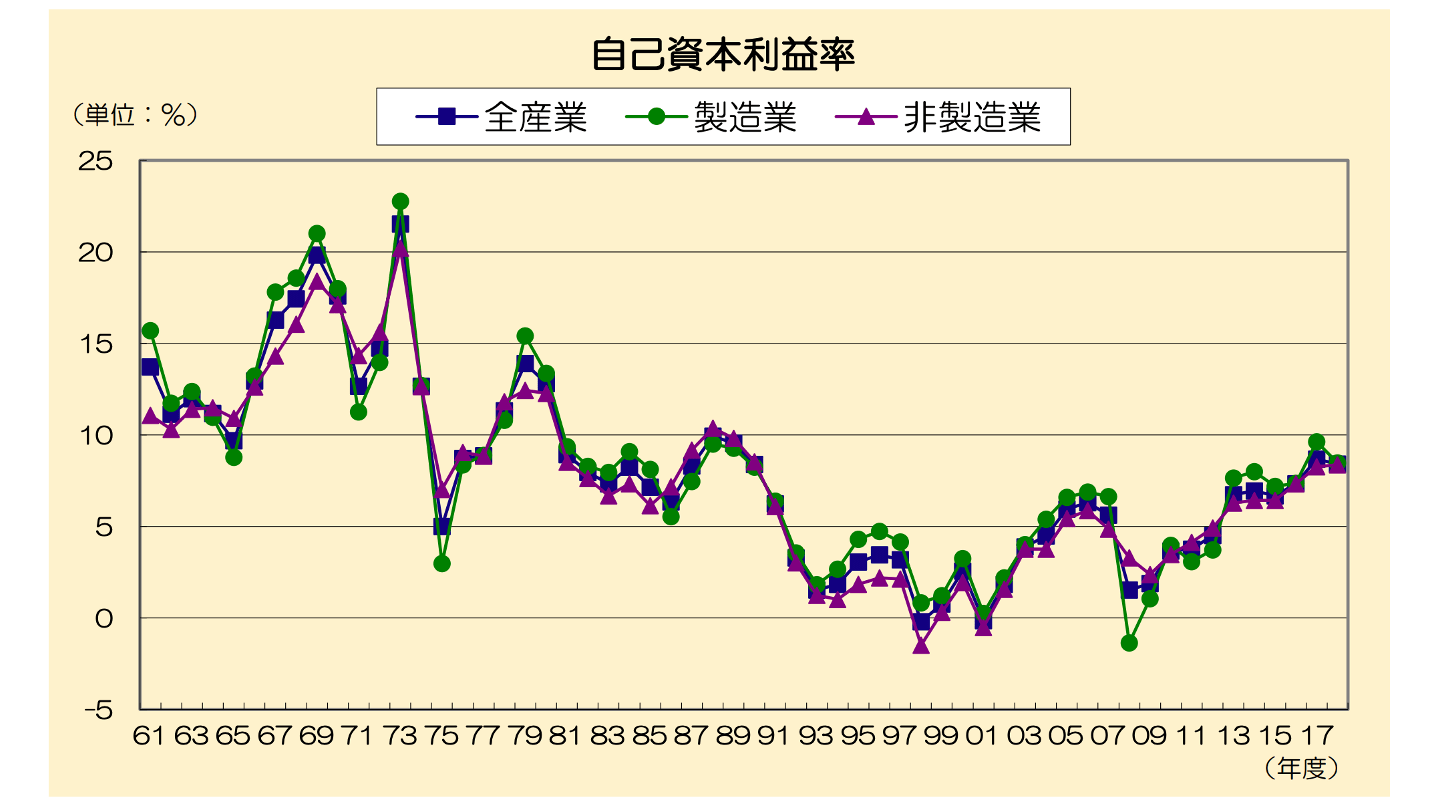

自己資本利益率は、当期純利益の自己資本(純資産のうち非支配株主持分(連結のみ)と新株予約権を除いたもの)に対する割合のことです。

株主から調達した資金と過去の利益のうち内部留保していた資金により、どの程度の利益をあげているかを見る尺度です。

自己資本利益率が高い場合は、株主からの資金が有効に利用されているといえます。

なお、自己資本利益率は、一般に ROE(Return on Equity)と呼ばれます。

2018年度の日本企業全体の自己資本利益率は8.4%[1]でした。

自己資本利益率の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

総資産利益率は、利益の総資産に対する割合です。企業の総合的な収益性を計ることができる尺度でるといえます。

総資産利益率が高い場合は、投下資本が効率的に使用されており、収益性が高いと言えます。

総資産利益率は、一般に ROA(Return on Assets)と呼ばれています。

総資産利益率は売上高利益率と総資産回転率の2つの構成要素に分解することができます。

利益/総資産=利益/売上×売上/総資産

=売上利益率×総資産回転率

総資産回転率については、後ほど計算を行います。

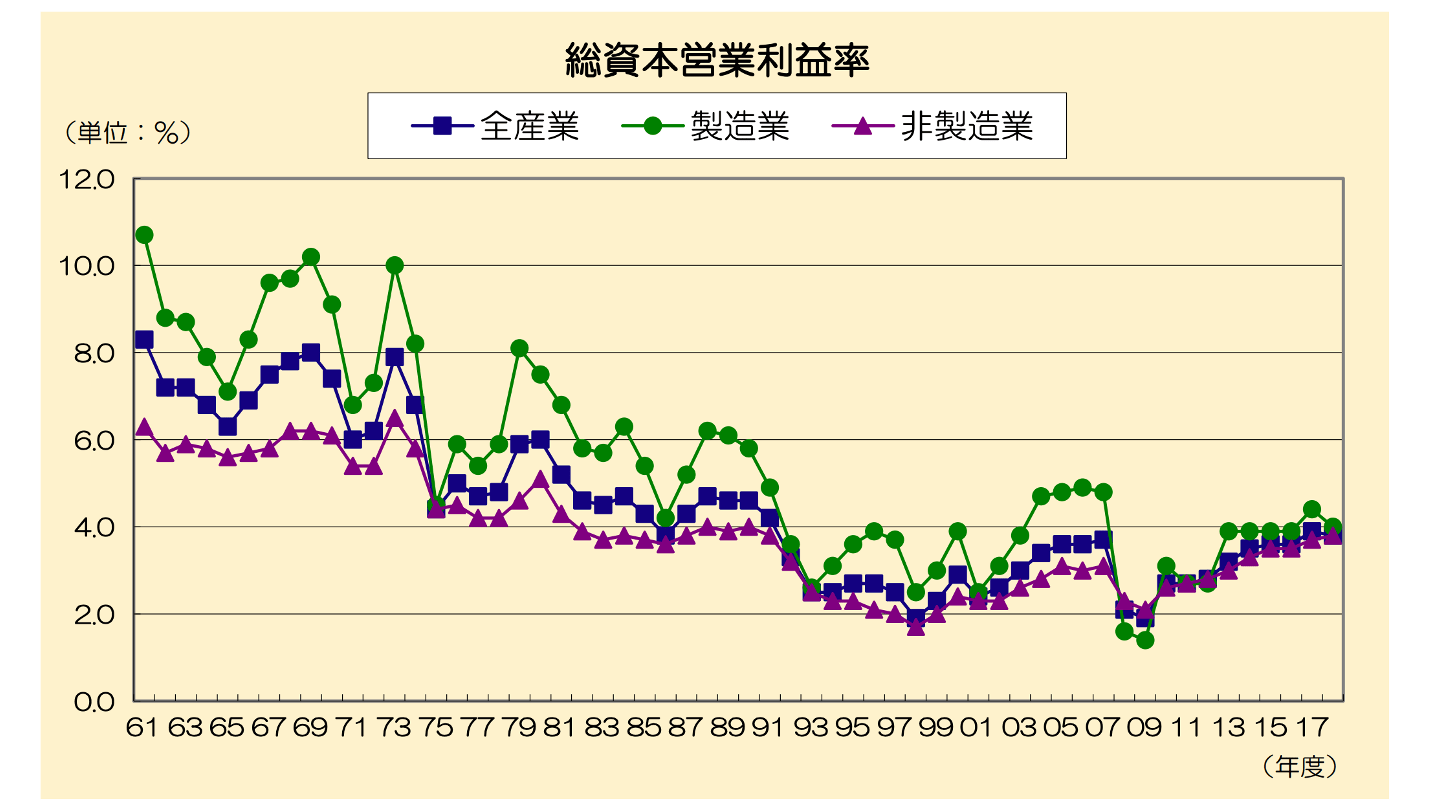

総資産利益率は、分子に用いるものによって、総資産営業利益率・総資産経常利益率と呼ばれ方が変わります。

総資産営業利益率は、分子に営業利益を用います。投下資本に対して、企業の本業から得られている利益の割合を表しています。

計算式:総資産営業利益率(%)=(営業利益/(前期総資産+当期総資産)÷2)×100

2018年度の日本企業全体の総資産営業利益率は3.8%[2]でした。

総資産営業利益率の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

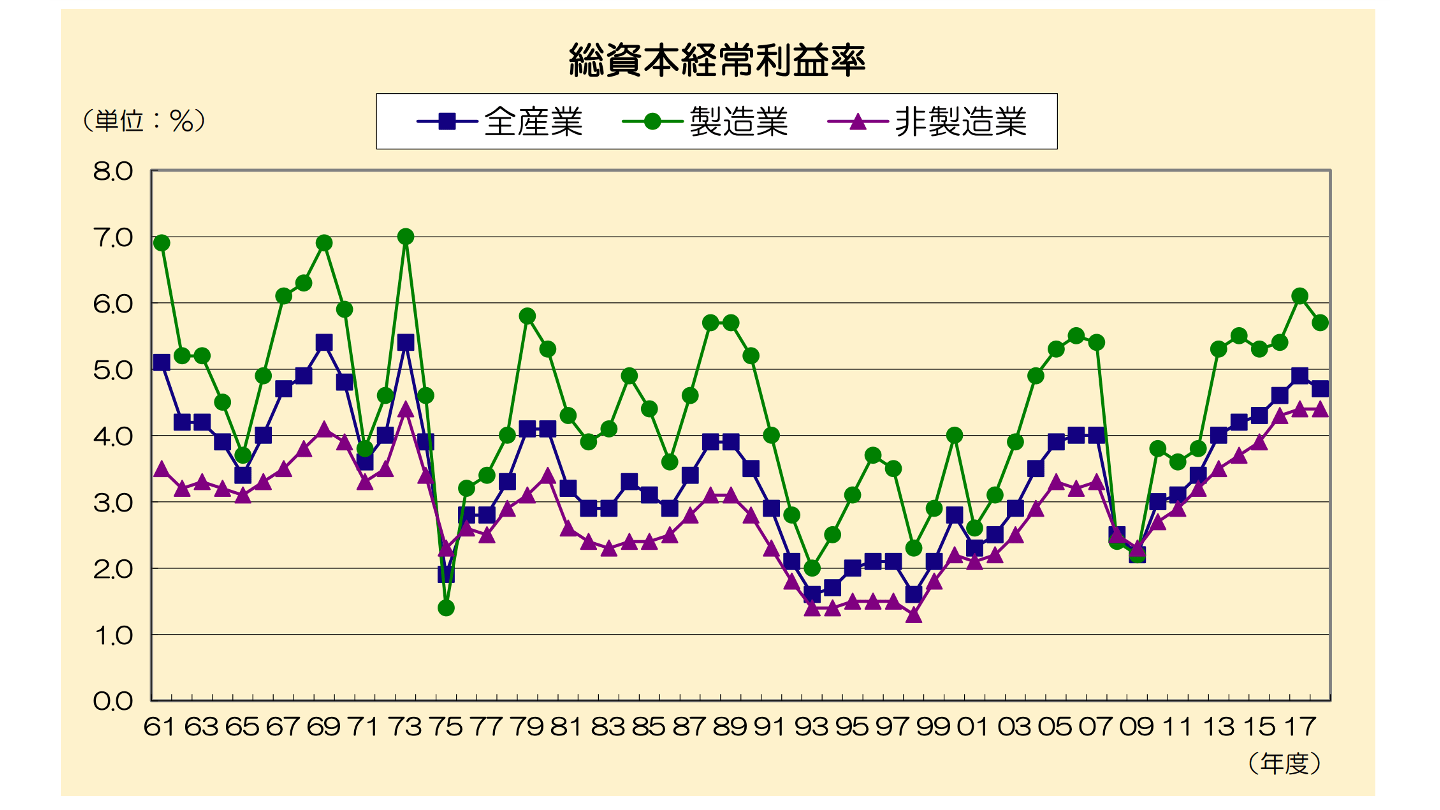

一方、総資産経常利益率は、分子に経常利益を用います。

投下資本に対して、企業の本業のほか財務活動を含めた通常の経営活動から得られている利益の割合を表しています。

計算式:総資産経常利益率(%)=(経常利益/(前期総資産+当期総資産)÷2)×100

2018年度の日本企業全体の総資本経常利益率(全産業・全規模)は4.7%[3]でした。

総資産経常利益率の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

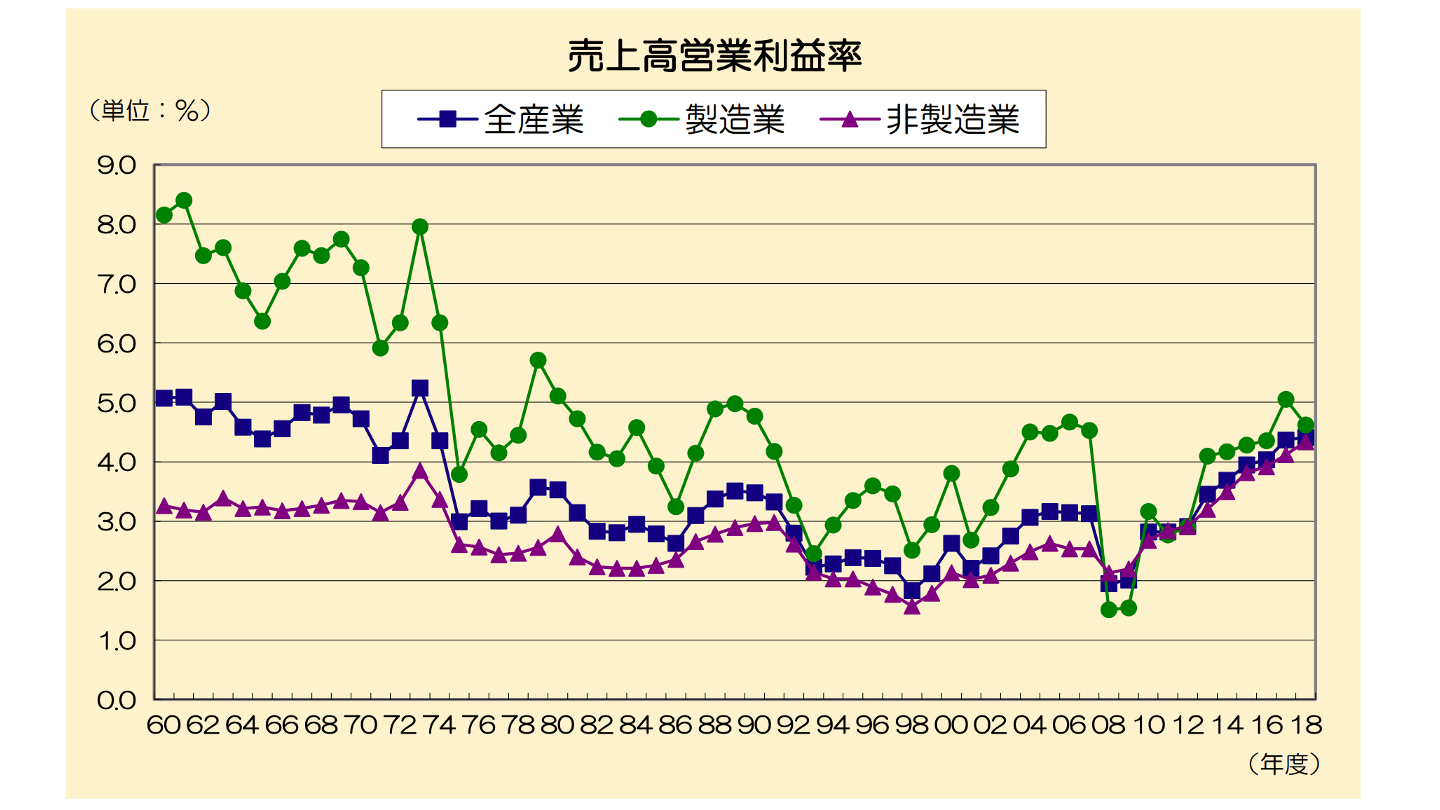

計算式:売上高営業利益率(%)=営業利益/売上高×100

売上高営業利益率は、売上高に対する営業利益の割合を言い、企業の収益性を計る尺度です。

営業利益は企業本来の営業活動から得た利益であり、売上高営業利益率が高い場合、本業の営業活動における企業収益力が高いと言えます。

2018年度の日本企業全体の売上高営業利益率は4.4%[4]でした。

売上高営業利益率の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

企業にとって、どうしても避けたいのが倒産です。

安全性分析では自社の財務リスクの度合いを把握し、倒産を避けるための対策を考える手段とします。

主な指標として、1年以内に現金化できる資産が1年以内に返済すべき負債をどれだけ上回っているかを表す流動比率や、返済不要の自己資本が総資産に占める割合を示す自己資本比率などが挙げられます。

安全性分析は、自社だけでなく、他社の経営状況を分析する際にも有用です。

例えば、信用調査会社から入手したデータで財務内容を把握し、その安全性を分析すれば、「この相手先とは、どの程度の規模まで取引可能か」という風に与信管理にも活用することができます。

数値は以下の通りであると仮定します。

| 当期流動資産 | 当期固定資産 | 当期総資産 | 当期流動負債 | 当期固定負債 | 当期純資産 |

|---|---|---|---|---|---|---|

A社 | 1,500 | 3,000 | 5,000 | 1,000 | 2,000 | 2,000 |

B社 | 2,000 | 15,000 | 18,000 | 1,000 | 1,000 | 5,000 |

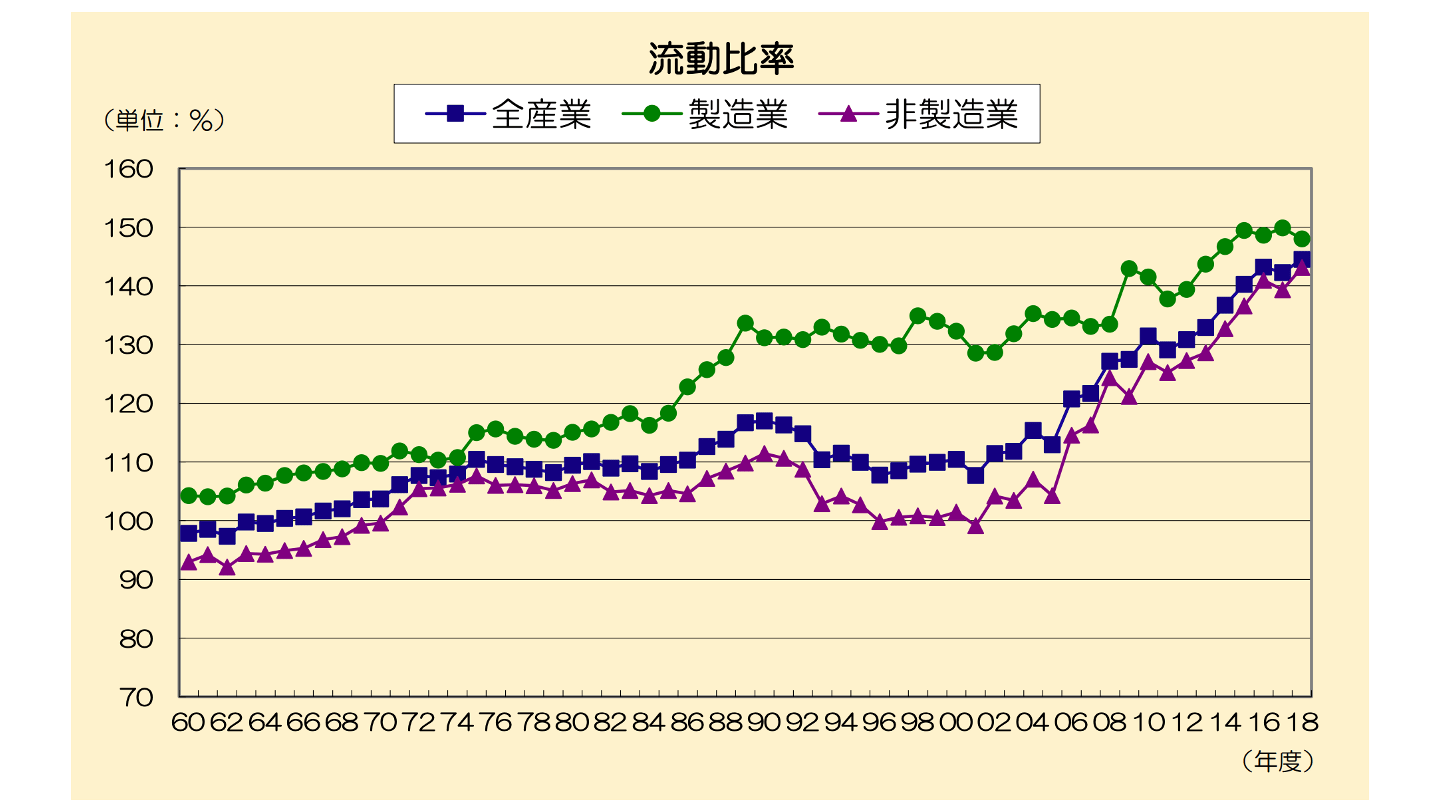

計算式:流動比率(%)=流動資産/流動負債×100

流動比率は、流動資産(1年以内に現金化が予定される資産)の流動負債(1年以内に支払いを要する負債)に対する割合のことです。

企業の短期的な債務の支払能力を見る尺度です。

流動比率が高い場合は、短期的に返済すべき債務に対して、比較的早期に現金化をできる資産が多いことを示しています。

言い換えると、短期的な債務の返済能力があるといえます。

2018年度の日本企業全体の流動比率は144.5%[5]でした。

流動比率の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

計算式:固定比率(%)=固定資産/自己資本×100

固定比率とは、自己資本に対する固定資産の割合のことです。

固定資産がどの程度、自己資本でまかなわれているかを見る尺度です。

長期的に使用する固定資産は、返済期限のない自己資本によって調達することが理想的であるといえます。

固定比率は低いほど安全性が高いと言われています。

2018年度の日本企業全体の固定比率は134.7%[6]でした。

固定比率の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

計算式:自己資本比率(%)=自己資本/総資産×100

自己資本比率とは、総資産のうち自己資本の占める割合のことです。

企業の財務体質の健全性を図る尺度です。

自己資本比率が高い場合は、総資産内の返済しなければならない負債(他人資本)によってまかなわれている部分が少なく、健全性が高いと言えます。

2018年度の日本企業全体の自己資本比率は42.0%[7]でした。

自己資本比率の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

企業が持っている経営資源には限りがあります。

仮に少ない投資で、大きな売上や利益を得られれば、生産性は高まります。

生産性分析はいかに効率的に利益を生み出しているかを明らかにする分析です。

生産性分析には、従業員一人の生産性を測る労働生産性などがあります。

付加価値を従業員数で割ったものが労働生産性です。

労働生産性の値が高いほど、従業員がしっかりと働いていることになります。

生産性が高い商品やサービスはさらに伸ばす施策を打つことで、業績の向上に貢献します。

一方、生産性が低ければ生産体制を見直すか、場合によっては撤退という判断も必要になります。

数値は以下の通りであると仮定します。

| 売上高 | 売上原価 | 前期総資産 | 当期棚卸資産 | 当期総資産 |

|---|---|---|---|---|---|

A社 | 10,000 | 6,000 | 3,000 | 300 | 5,000 |

B社 | 10,000 | 8,000 | 14,000 | 500 | 18,000 |

計算式:売上高/ (前期総資産+当期総資産)÷2

総資産回転率は、総資産に対する売上高の割合であり、期間中に総資産の何倍の売上高があったかを示すものです。

どれくらい効率的に総資産を回せているかを表しています。

計算式:売上原価/棚卸資産

棚卸資産回転率は、売上原価を期末の棚卸資産で割って求めたもので、棚卸資産の手持期間を知ることができます。

なお、通常、棚卸資産回転率は売上原価を期末棚卸残高で割って求めます。

どれくらい効率的に棚卸資産を回せているかを表しています。

計算式:労働生産性=付加価値額/総従業者数

労働生産性とは、従業員一人当たりの付加価値額のことです。

付加価値額を従業員数で割れば算出できます。

労働の効率性を計る尺度であり、労働生産性が高い場合は、投入された労働力が効率的に利用されていると言えます。

2018年度の日本企業全体の労働生産性(全産業・全規模)は 730万円[8]でした。

数値例は以下のように仮定します。

| 営業利益 | 人件費 | 動産・不動産賃借料 | 租税公課 | 従業員数 |

|---|---|---|---|---|---|

A社 | 500 | 2,500 | 200 | 200 | 5人 |

B社 | 600 | 1,000 | 200 | 100 | 10人 |

労働生産性の目安(平均値)は以下のとおりです。

出典:法人企業統計調査からみる日本企業の特徴(財務省 財務総合政策研究所)

成長性分析では、企業の売上高や利益がどれだけ伸びているか、また規模の経済効果の有無を把握することができます。

数値例は以下のように仮定します。

| 前期売上高 | 当期売上高 | 前期営業利益 | 当期営業利益 | 前期純資産 | 当期純資産 |

|---|---|---|---|---|---|---|

A社 | 8,000 | 10,000 | 400 | 500 | 500 | 2,000 |

B社 | 5,000 | 10,000 | 500 | 600 | 3,000 | 5,000 |

計算式:((売上高÷前期売上高) -1)×100(%)

売上高が前期よりどの程度増加しているかを図る指標であり、企業の成長ステージの判断に有用です。

計算式:((営業利益÷前期営業利益) -1)×100(%)

営業利益が前期よりどの程度増加しているかを図る指標です。

本業の成長率を表します。

計算式:((自己資本÷前期自己資本) -1)×100(%)

自己資本が前期よりどの程度増加しているかを図る指標です。

[1]自己資本利益率 (mof.go.jp)

[2]総資本営業利益率 (mof.go.jp)

[3]総資本経常利益率 (mof.go.jp)

[4]売上高営業利益率(mof.go.jp)

[5]流動比率(mof.go.jp)

[6]固定比率(mof.go.jp)

[7]自己資本比率(mof.go.jp)

[8]労働生産性(mof.go.jp)

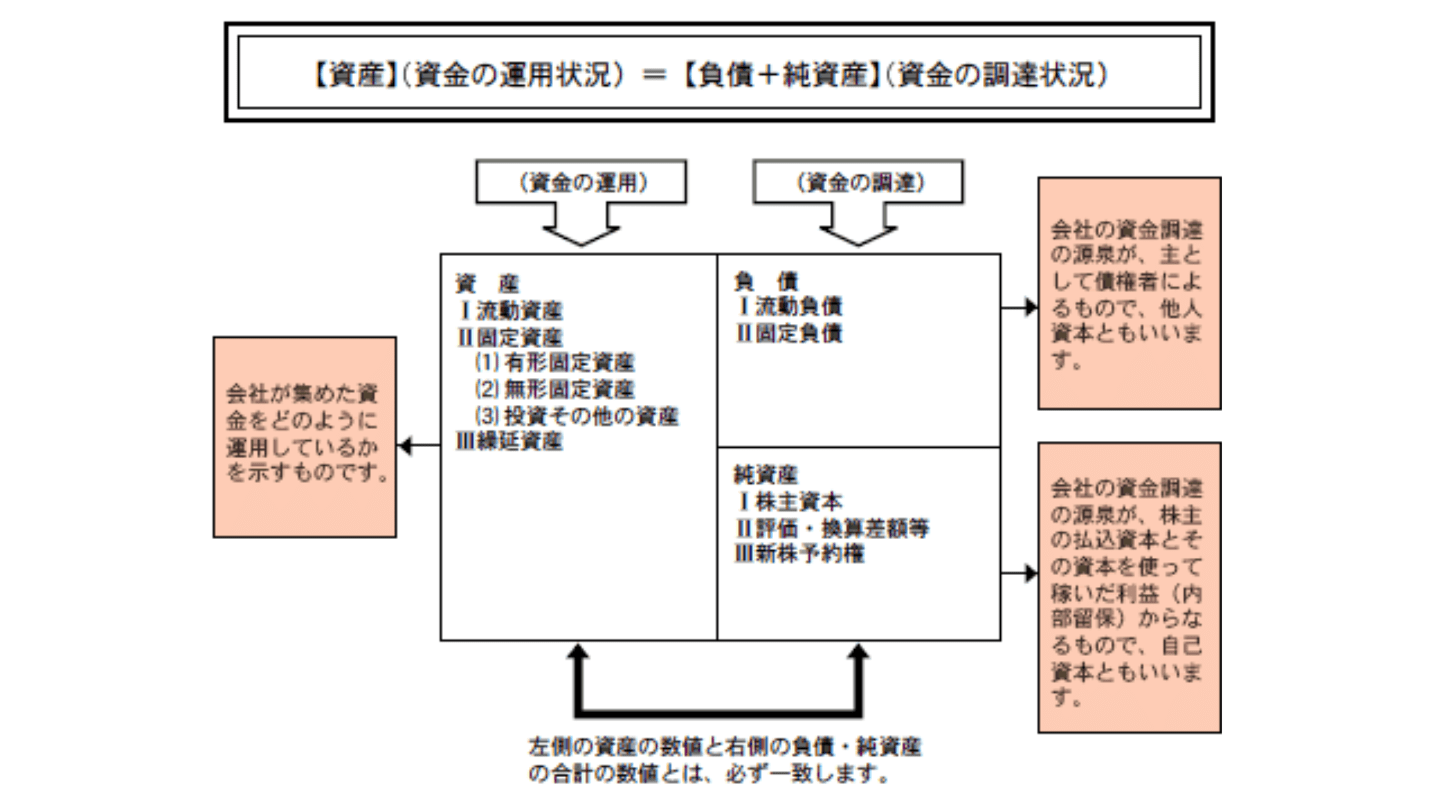

財務諸表とは、企業の財政状態・経営成績・キャッシュフローの状況などをまとめた決算書のことです。

財務諸表には、貸借対照表・損益計算書・キャッシュフロー計算書・株主資本等変動計算書・附属明細表があります。

財務諸表の重要性については、利害関係者への開示と社内管理の2つの観点から説明できます。

財務諸表を用いると、利害関係者(債権者・株主・取引先)へ企業の財政状態や経営成績に関する正確な情報を開示することができます。

これは社会的な信用を確保するとともに、融資・出資・取引拡大などに繋げることを目的とします。

上場企業等については、金融商品取引法等によって、財務諸表の開示が義務付けられています。

税務申告をする際にも、損益計算書の当期純利益をもとに、会計上の収益・費用と税務上の益金・損金が異なっている部分(例えば租税公課など)を調整して、課税所得を算出します。

また社内管理として、財務諸表を利用して、財政状態・経営成績・キャッシュフローの状況を定量的に把握し、分析を加えたうえで、経営改善に役立てることができます。

経営改善は、具体的には、以下のような手順で行います。

財務三表とは、貸借対照表・損益計算書・キャッシュフロー計算書のことです。

貸借対照表は、会社の期末における財政状態(資産・負債・純資産の状態)を示す決算書のことです。

資産は流動資産(現金・預貯金・売掛金など)・固定資産(土地・建物など)・繰延資産(創立費など)から構成されています。

負債は、流動負債(買掛金など)・固定負債(長期借入金など)から構成されています。

純資産は株主資本(資本金・資本剰余金・利益剰余金)、評価換算差額、新株予約権のことです。

通常、変動の少ない固定資産・固定負債については、大きな増減があればその内容を確認しておくとよいでしょう。

その他、特に注意が必要な勘定科目としては、仮勘定、貸付金、関係会社株式、借入金、未収・未払金などが挙げられます。

これらの勘定科目については、相手先と内容そのものについて確認しておくことが重要です。

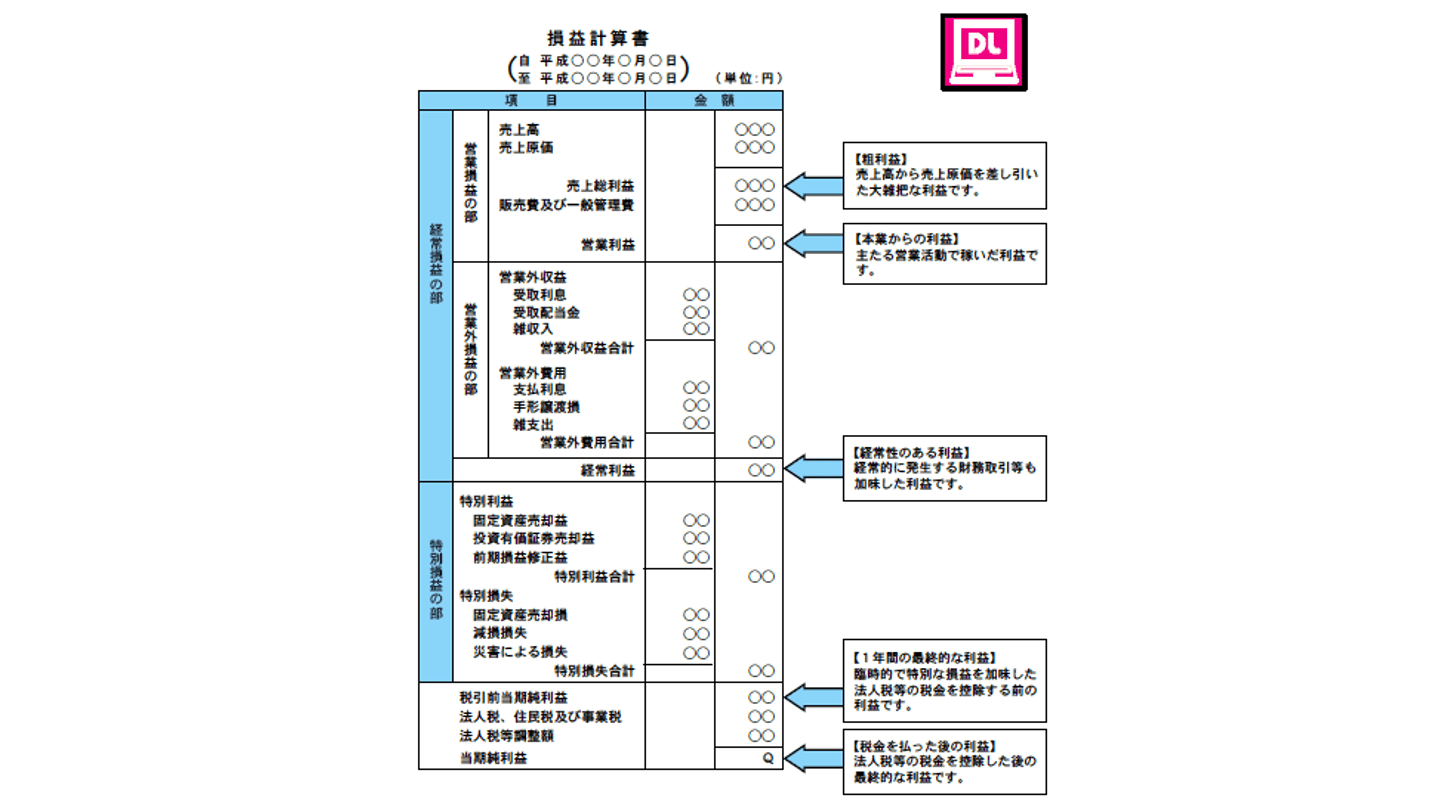

損益計算書は一定の会計期間(1年)における、企業の本業としての売上高の合計額から、それに対する原価と事業を行う上で必要な販売費および一般管理費等の経費を差引いて、最終的な利益(当期純利益)を計算表示する決算書のことです。

損益計算書には、一般的に、売上高・売上原価・売上総利益・販売費及び一般管理費・営業利益・営業外収益・営業外費用・経常利益・特別利益・特別損失・税引前当期純利益・法人税、住民税及び事業税・当期純利益の項目があります。

変動費については、売上比率で大きな増減がないかを確認し、固定費については、金額に増減がある場合はその要因を確認すると良いでしょう。

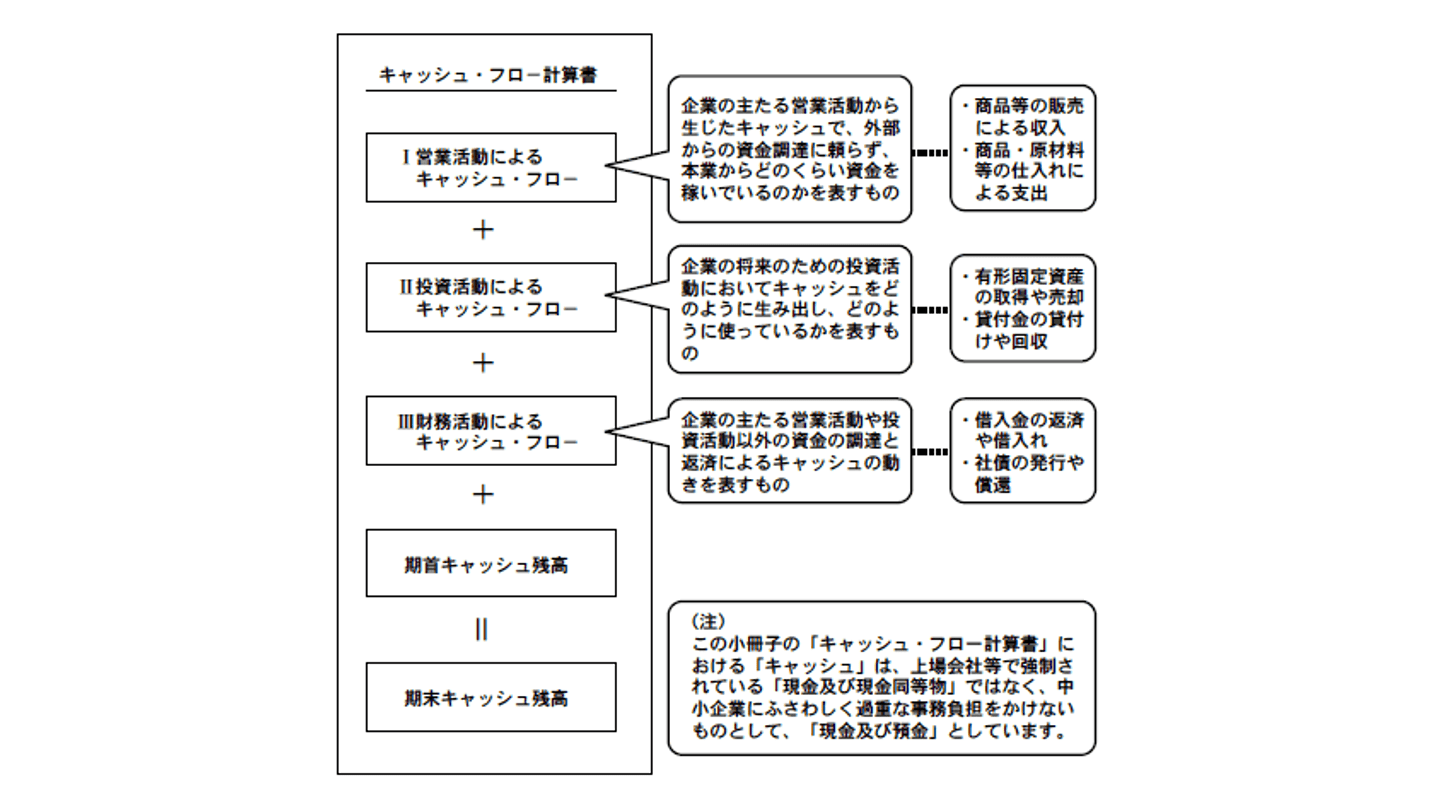

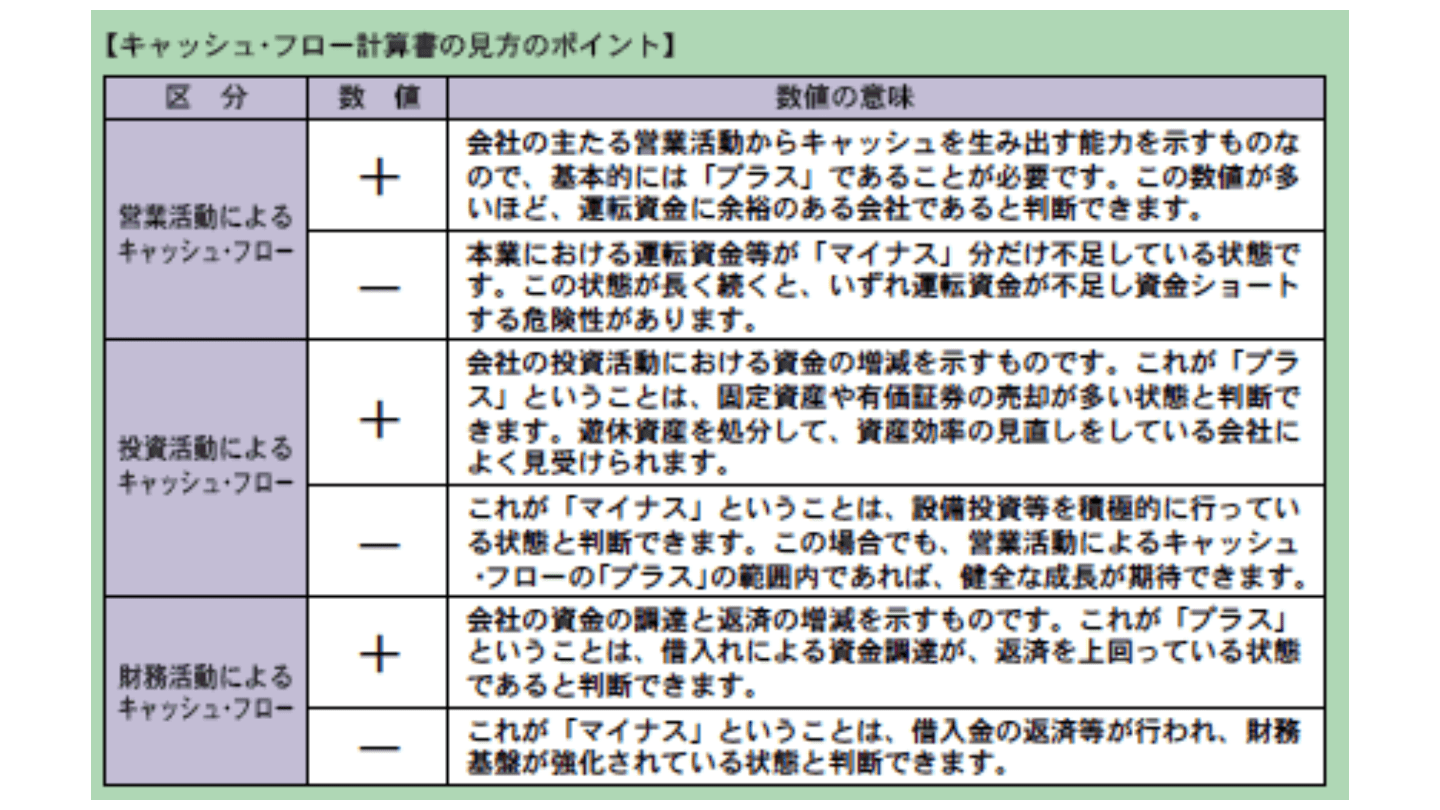

キャッシュフロー計算書は、経営者が「お金の流れ」を把握するためのものです。

キャッシュフロー計算書から、「お金の流れ」を把握することで、経営の現状や課題を分析できます。

キャッシュフロー計算書には「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つの区分が記載されます。

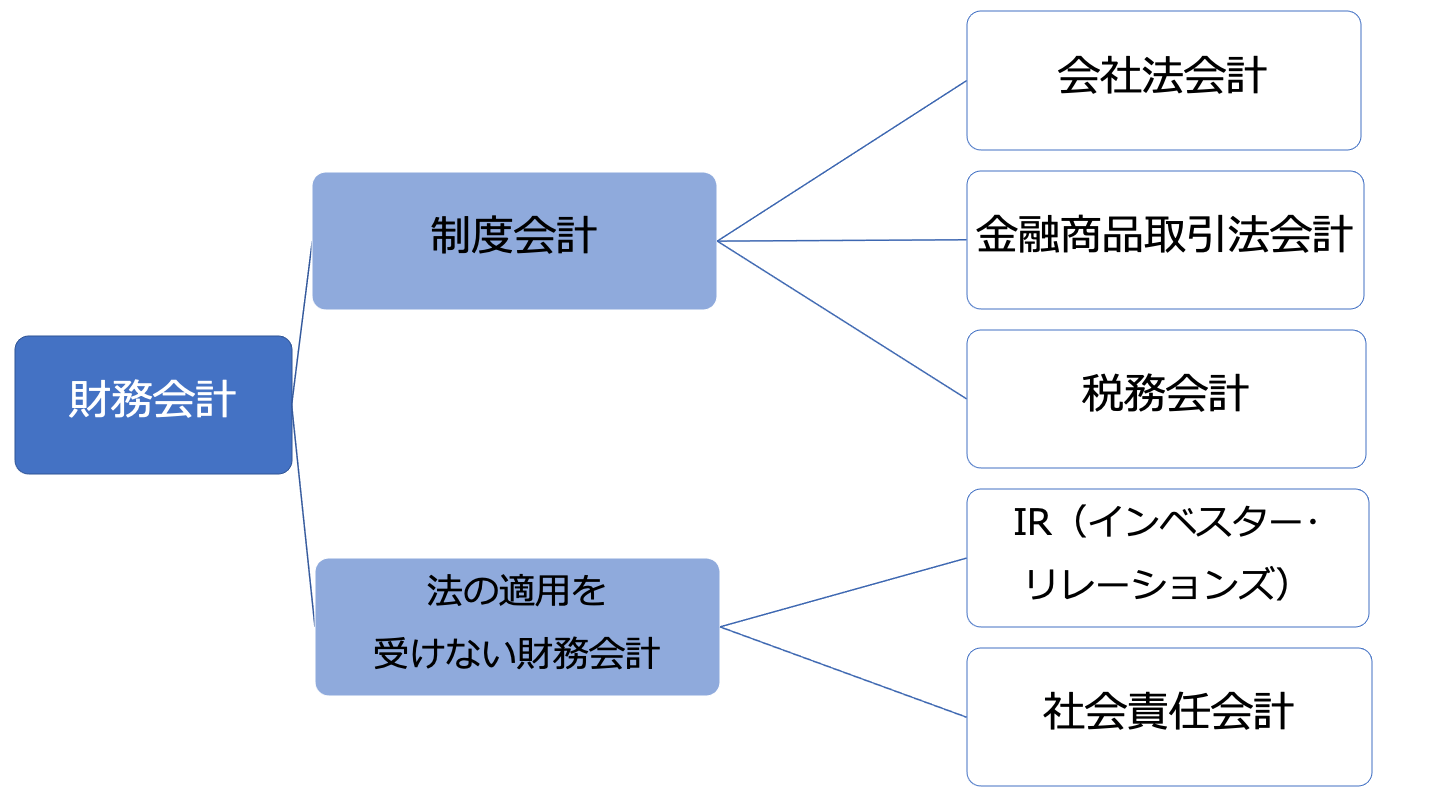

財務会計は会計期間における事業活動の結果を企業外部の利害関係者に対して公表するための会計です。

法の適用を受ける制度会計と法の適用を受けない財務会計に分かれます。

制度会計は会社法による会計・金融商品取引法による会計・法人税法による税務会計に分かれます。

法の適用を受けない財務会計にはIR(インベスター・リレーションズ)などがあります。

税務会計は制度会計の内、法人税法による会計のことです。

公平な課税所得の算定と税額の計算のための会計です。

次項で説明する連結財務諸表のための連結会計と比較して、(個別)財務諸表のための会計を個別会計と呼ぶことがあります。

企業単体の財務諸表作成のための会計のことです。

連結会計は連結財務諸表のための会計のことです。

連結財務諸表は、支配従属関係にある二以上の会社等からなる企業集団を単一の組織体とみなして、親会社が当該企業集団の財政状態及び経営成績を総合的に報告するために作成するものです。

連結財務諸表では、企業グループの財政状態や経営成績などが対象になります。

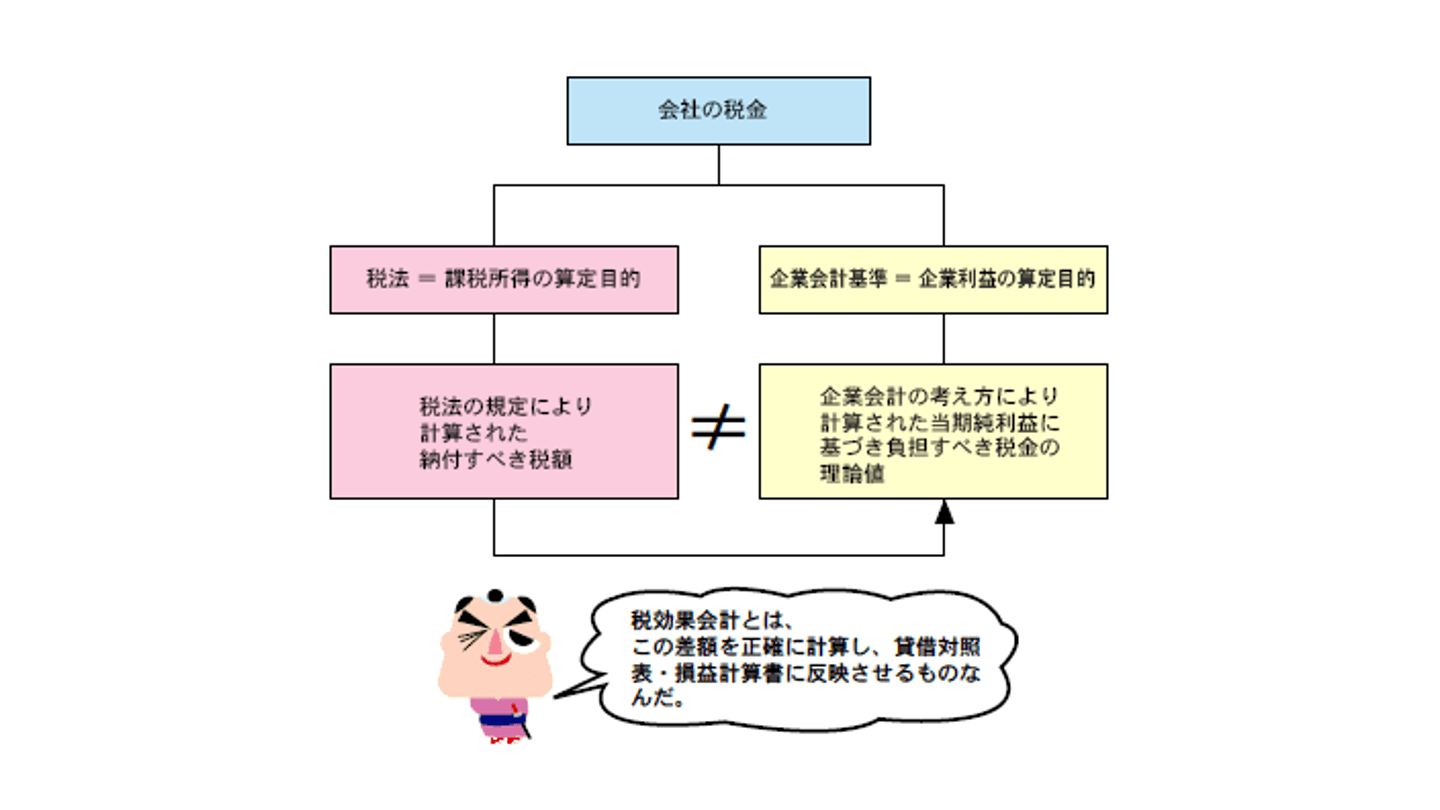

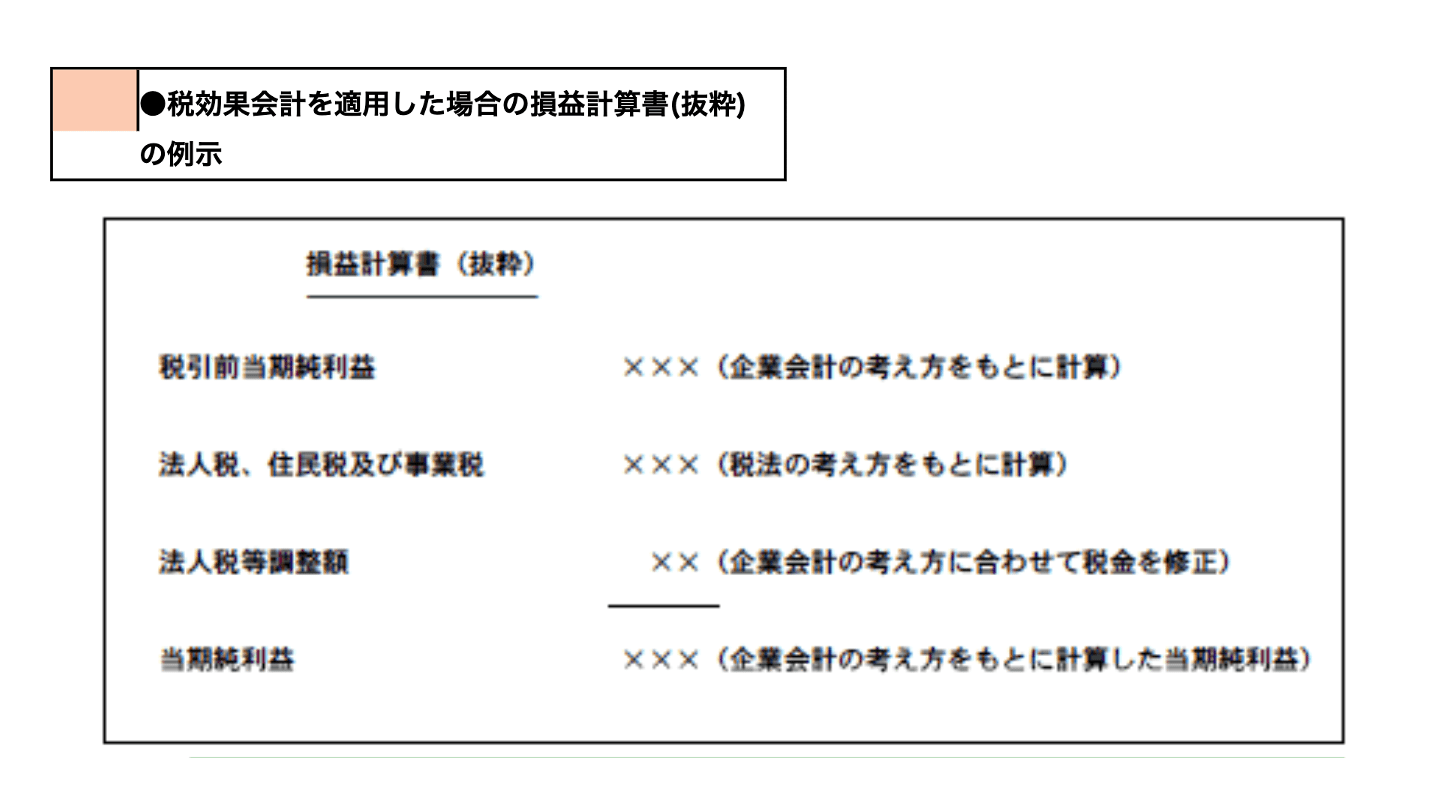

税効果会計は、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合に、利益に関連する金額を課税標準とする税金(以下「法人税等」という。)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続きのことです。

以下、数値例を用いて説明します。

仮定)税率:40%・収益:450・費用:300・法人税、住民税及び事業税:90。費用の中には損金(税務会計上の費用)として認められない長期滞留在庫の評価損:75が含まれています。損金として認められる費用は225(300-75)です。

税引前当期純利益は450-300=150となります。

税効果会計を適用しないと、税引前利益×税率=150×0.4=60であるにもかかわらず、税金費用:90なので、対応していません。

ここで税効果会計を適用します。

法人税等調整額 :長期滞留在庫の評価損75×税率40%=30

税効果会計として、借方)繰延税金資産 30 貸方)法人税等調整額 30 という仕訳を切ります。

結果として、税金と税引前利益が対応しています。

デューデリジェンス(Due Diligence)とは、M&A対象企業における各種のリスク等を精査するため、主に譲り受け側が士業等専門家に依頼して実施する調査のことです。

その内、一般的に、資産・負債等に関する財務調査を財務デューデリジェンスと呼びます。

「のれん」は、M&Aにあたり、M&A対象企業の貸借対照表上の資産および負債を時価により再評価し、両者の差額として算定された純資産額と買収対価との差額のことです。

買収対価は基本的に企業価値をもとに算定され、さらに「のれん」は、一般に買収された企業の有する超過収益力を表わすものであると考えられています。

数値例は以下の通りであると仮定します。

株式譲渡対価とM&A対象会社株式の帳簿価額の差額15,000が譲渡益として計上されます。

借方)現預金20,000 貸方) M&A企業対象株式 5,000

株式譲渡益 15,000

M&A企業対象株式を子会社株式として計上します。

借方)子会社株式20,000 貸方)現預金20,000

数値例は以下の通りであると仮定します。

借方) 現預金 50,000 貸方) 諸資産 25,000

諸負債 7,500 事業譲渡益 32,500

借方) 諸資産 40,000 貸方) 現預金 50,000

のれん 17,500 諸負債 7,500

消費税:(譲渡事業の資産の内、課税対象:18,000+のれん:17,500)×10%=35,500×10%=3,550

借方)仮払消費税 3,550 貸方)現預金3,550

借方)現預金 3,550 貸方)仮受消費税 3,550

ここまで、M&Aにおける財務分析について解説してきました。数値例などを用いて説明したため、しっかりとイメージできたという方もいらっしゃることでしょう。

実際に財務分析を行う際には、5~10期など、ある程度長い分析期間に渡って、行うようにしてください。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)