経営資源集約化税制とは?要点、仕組み、留意点を税理士が解説

更新日:2023年11月08日

M&A・事業承継

- 執筆者: 小池 俊 (税理士)

当社はビジョナル(東証上場)

のグループ会社です

経営資源集約化税制は、中小企業のM&Aにおいて、将来の損失リスク発生の懸念を抱えながら、費用化出来なかった株式の取得価額が、一定の要件の下、株式購入直後に一部費用化出来るようになる制度です。この記事では税制のポイント、概要、目的、仕組み、留意点などを解説します。

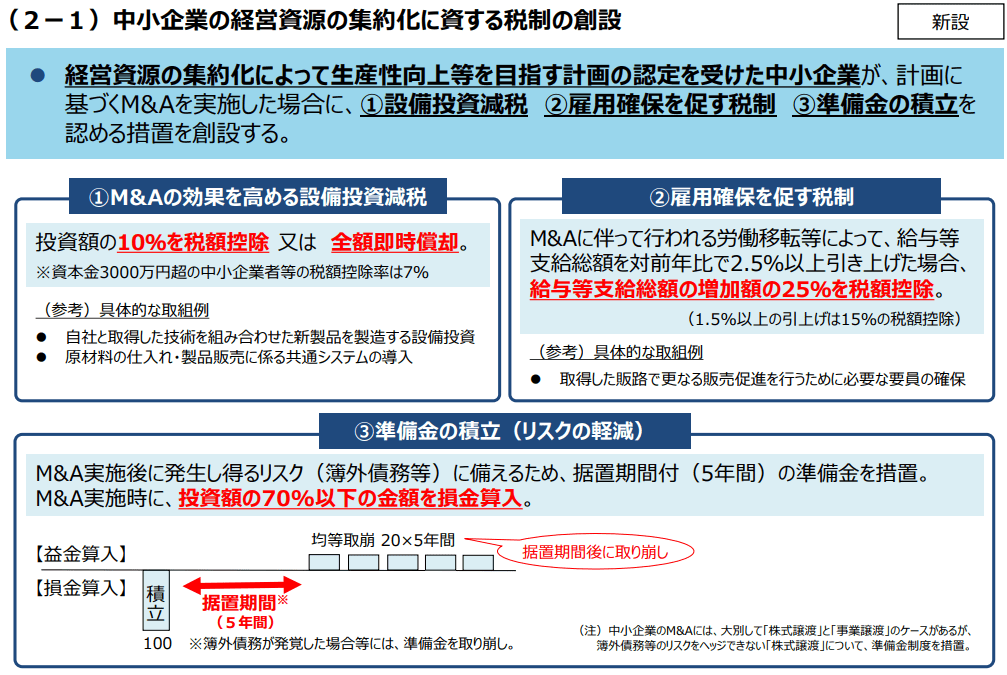

※「経営資源集約化税制」は、①設備投資減税、②雇用確保を促す税制、③準備金の積立てを認める措置から構成されるが、本項においては、上記③(準備金の積立てを認める措置)を中心に取り上げる。

経営資源集約化税制は、端的に説明すれば、一定の要件を満たした場合に中小企業者が購入した株式の取得価額の一部を損金算入でき、5年経過後に損金計上分を5年間で均等に益金に算入する制度である。

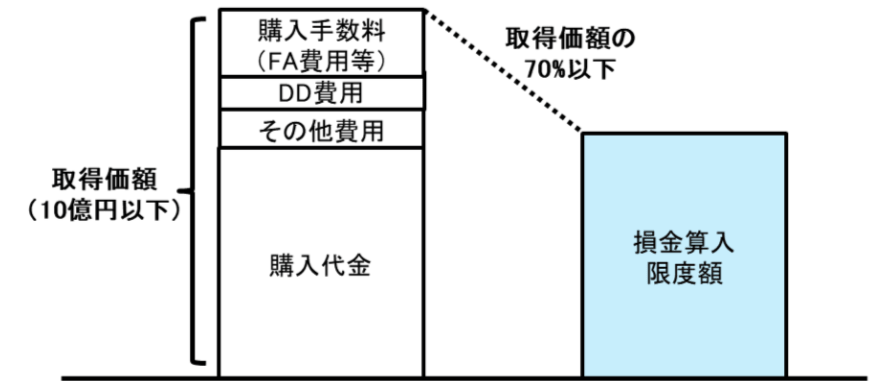

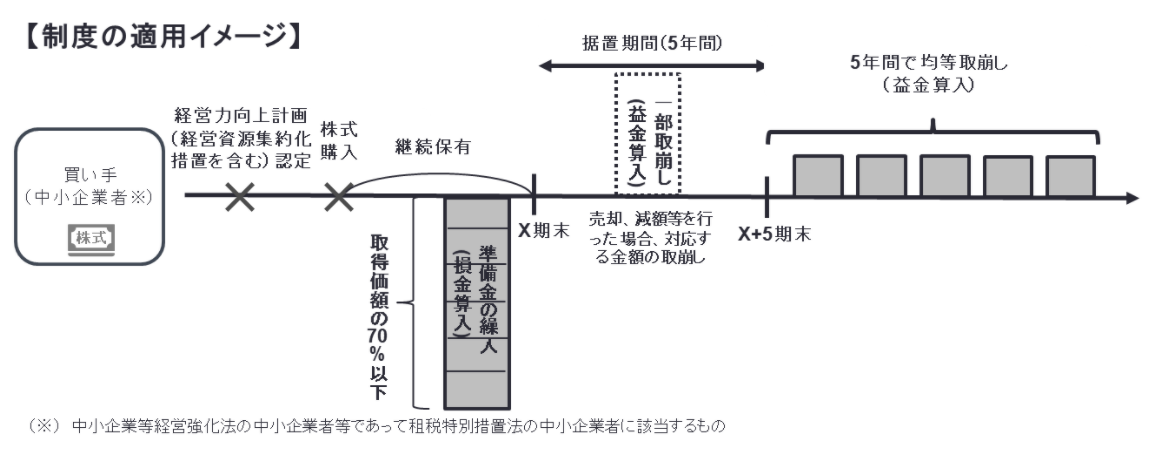

経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る。)の認定を受けた中小企業者が、他の法人の株式等を購入(取得価額が10億円以下)し、かつ、取得事業年度終了の日まで引き続き有している場合において、株式等の取得価額の70%以下の金額を将来の株式価値の下落による損失(簿外債務、偶発債務等のリスク)に備えて「中小企業事業再編投資損失準備金」として積立てたときは、当該金額の損金算入が認められる。

積み立てた準備金の金額は、その株式の全部又は一部を有しなくなった場合やその株式等の帳簿価額を減額した場合等に取り崩すほか、5年間の据置期間経過後、原則として5年間で均等額を取り崩して益金算入される。

買い手は青色申告をしている中小企業者とされている。ここでの中小企業者は中小企業等経営強化法の中小企業者等であり、租税特別措置法の中小企業者に該当するものをいう。詳細な要件は省略するが、イ年平均所得金額が15億円を超えない、ロ資本金の額又は出資金の額が1億円以下の、ハ青色申告をしている一定の法人(大規模法人の所有に属する法人を除く。)である。

改正中小企業等経営強化法(以下、「改正強化法」)の施行の日(未定)から2024年(令和6年)3月31日までに経営力向上計画の認定を受けた株式等の取得に適用される。

経済産業省の税制改正要望の中で、本税制の目的として

「ウィズコロナ/ポストコロナ社会においては、【新たな日常】に対応していくことが必要。このためには、単に設備投資や研究開発等を進めるだけでは足りず、業態転換も含めて大胆なビジネスモデルの変革を進めることで生産性を向上させることが重要。…(中略)…新型コロナウイルス感染症の影響によって先行きが不透明な中において、地域経済・雇用を担おうとする中小企業による経営資源の集約化等 (統合・再編等)を後押しすることで、新規事業拡大や多角化等を図る。」と説明している。

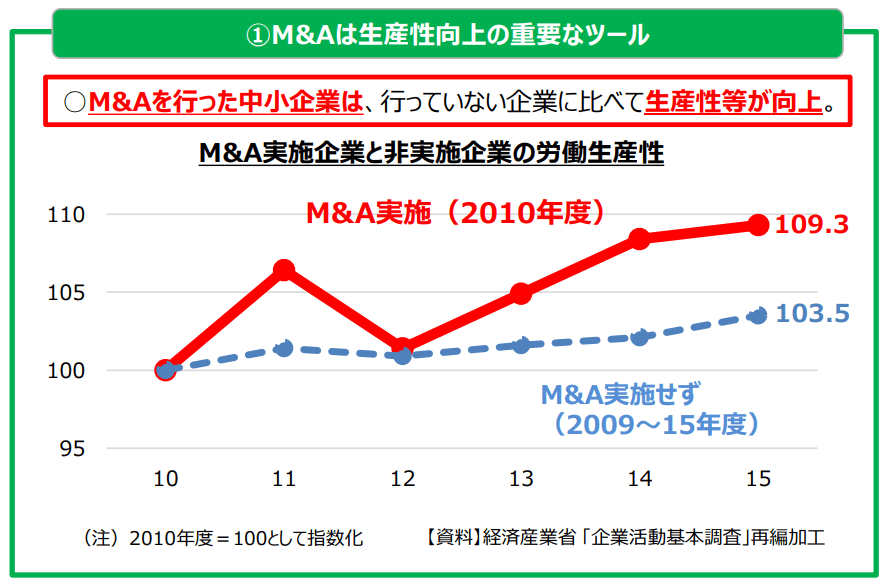

中小企業の経営資源集約化を推進する背景としては、①M&Aを行った事業者の労働生産性が、M&Aを行っていない事業者よりも向上することや、②コロナの影響による業務転換の高まりや倒産・廃業による地域経済の空洞化を防ぐことなどがあげられる。

※出典 経済産業省「令和3年度(2021年度)経済産業関係税制改正について」より抜粋

M&Aには、買収企業の将来性のリスク、買収企業のコンプライアンスのリスク、(簿外・偶発)債務のリスクなど様々なリスクが伴う。通常、そのようなリスクはデューデリジェンス(DD)を徹底的に行うこと、表明保証を契約に織り込むことなどでできるだけ軽減させる。

しかし、中小企業によるM&Aの場合には、DDにかけられるコストの限界(DDは一般的にコストが高く、中小企業のM&AにおいてはDDを行わない場合もある。)、コンプライアンス意識の低い中小企業における表明保証の限界、企業の将来性を判断(コロナ禍によりさらに困難になっている。)する経験値の少なさなどにより、リスクを軽減させることが困難な状況にある。

改正前の税制では、M&Aにおける株式の取得価額は資産に計上され、原則として他者に譲渡するまで費用化されず、M&A後に簿外債務や偶発債務等が顕在化しても費用化できない。本税制の施行後は、将来の株式価値の下落による損失リスクに備えて、準備金を積み立てることにより、取得価額の一定割合を費用化できるようになる。このことにより中小企業におけるM&Aの潜在的リスクを軽減し、M&Aの活性化につながると考えられる。

経営資源集約化税制は、今まで説明してきた「中小企業事業再編投資損失準備金制度」だけではない。既存の中小企業経営強化税制が2年延長されるのに加え、更にM&Aの効果を高めるため、その対象設備の範囲に、経営資源集約化措置 (仮称) が記載された経営力向上計画の実施に必要な、M&A後の設備投資が含められる。さらに、既存の所得拡大促進税制の要件を緩和することにより、M&A後の積極的な投資や雇用の確保を促している。経営資源集約化税制の対象となるM&Aについては、複合的な税制の活用が可能になるため、各制度の適用要件を把握する必要がある。

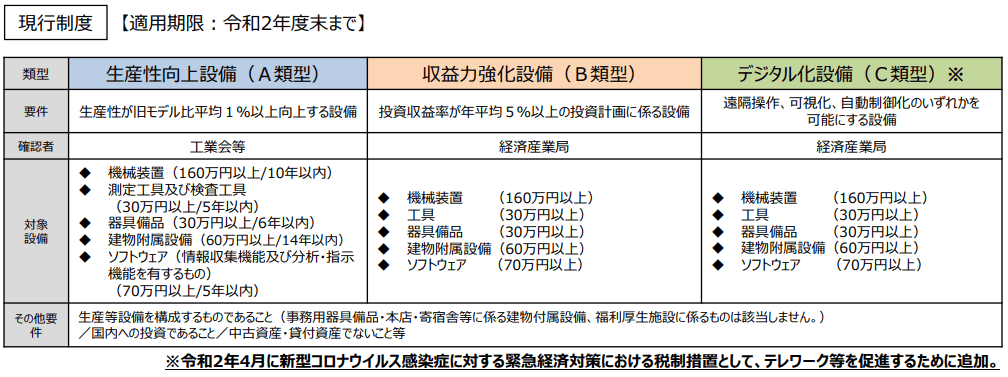

中小企業経営強化税制とは、中小企業等経営強化法に基づく支援措置の一つである。中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を新規取得等して事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超、1億円以下の法人は7%)の税額控除を選択適用することができる。本税制は、2021年(令和3年)3月31日までの時限立法であったが、期限が今般の税制改正で2年延長される。改正前の税制において該当する設備は以下の通りある。

※出典 経済産業省「令和3年度(2021年度)税制改正に関する経済産業省要望【概要】」より抜粋

現状の設備に新たにD類型:経営資源集約化設備がプラスされる。詳細な要件は確定していないが、「①経営強化法の認定、②経営資源集約化措置 (仮称) が記載された経営力向上計画 ※1 を実施するために不可欠な設備」と税制改正大綱では記載されている。

※1 計画終了年度に修正 ROA ※2 又は有形固定資産回転率※ 3 が一定以上上昇する経営力向上計画

※2 ROA 総資産利益率 利益金額 ÷ 総資産 × 100

※3 有形固定資産回転率 売上高 ÷ 有形固定資産 期首及び期末の平均

所得拡大促進税制とは、賃上げ等を行った企業について、給与等支給額の増加額の一部を税額控除する制度である。所得拡大促進税制については、大企業向け(今回の税制改正により人材確保等促進税制へ名称や要件が改組されたが、本項では割愛する。)と中小企業向けがそれぞれ準備されている。経営資源集約税制の一環として、中小企業向けの適用要件がそれぞれ次のように緩和される。

変更点:

項目 | 改正前 | 改正後 | ||

|---|---|---|---|---|

適用 要件 | 判定 | ①及び②のいずれの要件も満たすこと | 下記の要件を満たすこと | |

賃上げに 関する 要件 | ① | 適用年度の雇用者給与等支給額>前年度の雇用者給与等支給額 | 適用年度の雇用者給与等支給額≧前年度の雇用者給与等支給額×101.5% | |

② | 適用年度の継続雇用者給与等支給額≧前年度の継続雇用者給与等支給額×101.5% | |||

対象となる給与等 | 継続雇用者給与等支給額 | 雇用者給与等支給額 | ||

経営資源集約化税制の留意点には、以下の様なものがあげられる。

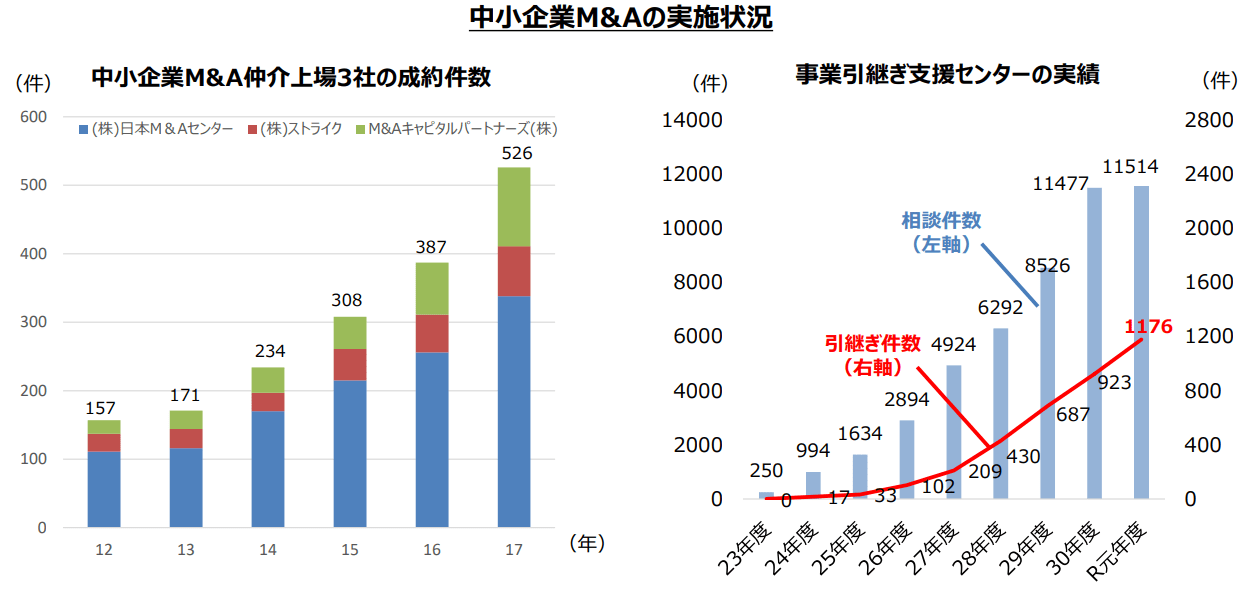

中小企業におけるM&Aは増加している。

※出典 経済産業省「令和3年度(2021年度)税制改正に関する経済産業省要望【概要】」より抜粋

今まで見てきた通り、経営資源集約化税制は、買手企業へのインパクトを考えた税制であることは言うまでもない。早期に損金計上することにより、キャッシュフローを改善することができる。昨今のM&Aを経営課題としている企業にとっては好意的な判断材料一つになり、決断の後押しにつながる可能性は高いと考えられ、M&A件数の増加に寄与することが見込まれる。

一方で、中小企業におけるM&A は、主に事業承継を中心にすそ野を広げていると考えられ、売手側の支援という観点からの税制改正も期待したい。例えば、売手企業のオーナーに対する株式の譲渡所得税の減額や、役員に対する退職金の所得税の減額など、事業承継型のM&Aについてのインセンティブも考慮していく必要があるだろう。スムーズな事業承継とM&Aを推進していくためには、買手、売手双方のフォローアップを考えることが大事になる。

中小企業におけるM&Aについては、公的機関においては事業承継ネットワークや事業引継ぎ支援センター(来年度より統合され「事業承継・引継ぎ支援センター」)を中心に、民間ではFA業者、プラットフォーム、金融機関、税理士などの士業などが普及活動を行ってきた。中小企業におけるM&Aについては、資金面以外の知識面や精神面などによる阻害要因も多い。引き続き、公民一体で日本の経済を支えている中小企業を救うべく、必要なM&Aや事業承継を進めて行かなければいけないと考えられる。

経営資源集約化税制について、その制度の概要と周辺の税制を説明してきた。株式等の取得価額の70%の損金算入という、M&Aを考えている企業にとっては目玉となる税制改正であり、中小企業におけるM&Aが増加されると考えられる。一方で、利用目的や発生する事務手続きについては、色々な税制が関連するなかで、スケジュールを踏まえながら慎重に検討する必要がある。今後、売手側企業の要件があるのか、医療法人の持分などは株式等の範囲に含まれるかなど、詳細な内容の決定が注目される。

税理士法人山田&パートナーズ マネージャー/税理士 小池俊

14年税理士登録。15年1月から16年3月までTMI総合法律事務所に出向。16年4月よりSMBCコンサルティングに駐在。オーナー系企業・個人資産家に対する事業承継・相続等の総合型のコンサルティングに従事してきた。出向・駐在経験を踏まえ、事業承継型M&A、法人の組織再編、国際税務、税務調査対応、等の案件にも関与しており、税務と法律の双方の視点で業務を取り扱う。

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。