PPA(取得原価の配分)とは?手続きの流れや評価方法を解説

更新日:2023年11月08日

M&A・事業承継

- 記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

M&AにおけるPPA(Purchase Price Allocation)とは、買収時の取得原価を配分する会計手続きです。PPAの方法・流れや、のれんと分けて計上する無形資産の例などを徹底解説します。

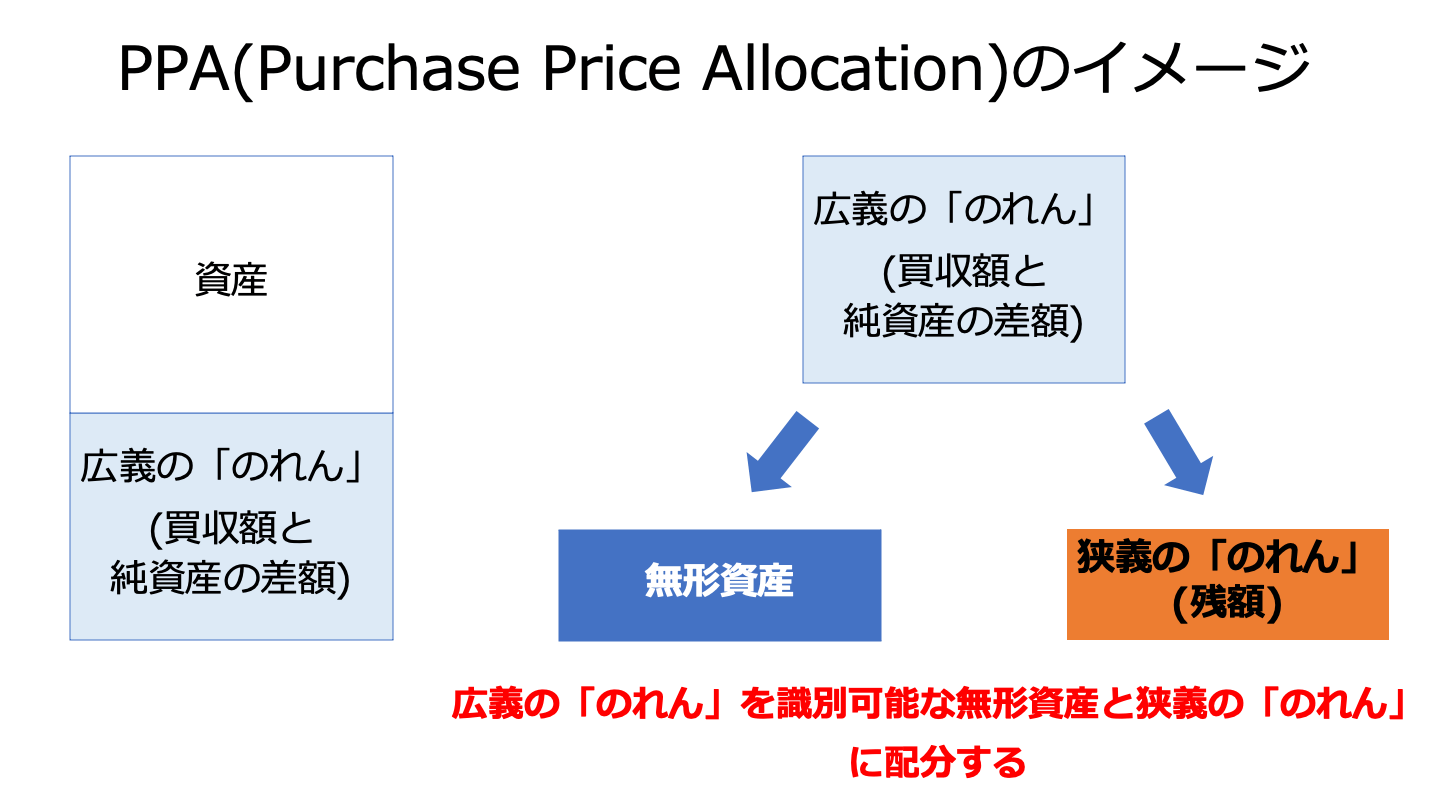

PPAとはPurchase Price Allocationの略のことで、M&Aの一連の作業の中の一つで取得原価(買収対価)を配分する作業となります。

M&Aにおいて交渉の中で取得金額が確定し、引き継ぐ貸借対照表が確定した後に行われることが一般的となっています。

一方で、後述しますが計上される無形資産の金額により、その後の会計処理の金額が変わります。

損益計算書への影響が異なるから、ディールの途中でPPAの影響額を勘案しながら取引が進められることもあります。

経営の意思決定をする際には、買収後に与える業績への影響が意思決定の要素となるためです。

同じ価値評価である企業価値評価とは異なり、主には会計目的に用いられるために実施されるもので、「いくらで計上するのか」を決めていくことになります。

従来日本の会計基準において、識別可能な無形資産であったとしても取得原価の配分ができるという容認規定であったため、資産及び負債の差額と取得金額の差額は全額のれんとして計上されることが一般的でした。

しかし、2010年4月から適用された企業結合に関する会計基準等において、法律上の権利など分離して譲渡可能な無形資産は識別可能な資産として取り扱われ、取得原価の配分の対象として認識されることになりました。

その結果、それまでのれんとして一括計上されていた無形資産は識別可能なものはのれんとは別で計上されることになりました。

企業結合に関する会計基準等はコンバージェンスの流れの中で改正されたもので、PPAへの対応が必要となるケースは増加しています。今後もPPAが必要になるケースは増加していくと考えられます。

具体的なM&AにおけるPPAの実務手続き・流れについて解説していきます。

PPAは対象会社等から事前に資料の収集からスタートします。

資料としては以下の資料があげられます。

これらの資料をもとに純資産と取得金額との間にどの程度の乖離があり、無形資産で計上される金額がどの程度か、また、計上されるとしたらどのような科目かなどについて初期的に分析をします。

PPAは取得価額の配分であるため、無形資産に計上される金額だけではなく、有形資産についても時価評価を行い、配分されることになります。

一般的に有形資産を公正価値に評価した上で、無形資産の評価へ進んでいきます。

無形資産に該当する項目を洗い出すため、買い手企業及び対象会社へのヒアリングを実施します。

買い手企業から買収の目的や対象会社の強みなどを確認することで、識別すべき無形資産がないか確認していきます。

たとえば、対象会社の技術力を魅力に感じ買収したのであれば、技術関連資産が識別される可能性が高まります。

また、先述したDD報告書に特許などの知的財産権の情報などの記載がされていることもあります。

これらの情報から識別する可能性のある無形資産を洗い出し、対象会社へのヒアリング内容を決めていきます。

買い手企業からのヒアリングの後、対象会社にもヒアリングを通じ識別すべき無形資産がないかの確認を行います。

ここで識別すべき無形資産とは、契約・法的要件あるいは分離可能性要件を満たす無形資産となります。

対象会社や買い手企業からのヒアリングの情報をもとに無形資産の識別を行います。

買い手企業へのヒアリングを通じ、契約・法的要件あるいは分離可能性を満たしたものを識別していきます。

無形資産として識別されたものは具体的な計上額を計算するため、無形資産の測定をしていくことになります。

無形資産の測定の具体的な計算方法は後述の評価方法で説明しますが、無形資産の測定プロセスは絶対的な解があるわけではなく、他の有形資産や無形資産のバランスの中で決まっていきます。

それぞれの案件によってバランスは異なるため、評価者はその案件の目的や対象会社の強みなどを考慮して前提条件を設定し、計算していくことになります。

価値が継続する期間や利益率、前提となる事業計画など一定の前提条件のもとで計算されることも多く、毎回同じ評価方法が使えるわけではありません。

複数の計算方法などから最適な方法を選択し、一定の前提をおいて計算していくことになります。

PPAの評価結果はそのまま財務諸表に計上されることになるため、会計監査人への確認が必要となります。

先述した通り、PPAの評価は一定の前提のもとで計算された結果で絶対的な解がないため、計上前に会計監査人に計上項目及び計上額、計上の前提となった計算方法、計算条件、償却期間などの確認を行うことになります。

なお、PPAは専門的な知識が必要となるため、専門家に依頼して評価を行うことが一般的です。

会計監査人もPPAを専門としている専門家を利用してその評価方法や計上額などが妥当かどうか確認します。

先述の通り、考え方などがさまざまであり、専門家によって考え方などに差が生じるため、会計監査人の対応は時間がかかってしまうケースもあります。

会計監査人とのやり取りで計上科目や計上額、償却期間が決まれば、その方法に則って会計処理がなされることになります。

無形資産の測定の中で経済的耐用年数などは設定されており、計上された金額を耐用年数に応じて償却計算されることになります。

のれんと区分して計上される無形資産の例について解説していきます。

PPAでは取得原価の配分を行っていきます。

以前であれば、のれんだけで計上されていたものも企業結合に関する会計基準が改正されたことにより、識別可能な無形資産はのれんと分けて計上することになります。

それぞれ識別された無形資産が個別の勘定科目で計上され、それぞれの償却年数により償却されていくことになります。

日本基準とIFRSを比較すると、IFRSの方が無形資産の基準を導入したタイミングが早く、日本基準は米国基準やIFRSを参考に導入されています。

時期が遅れている分、全てを取り入れることができておらず、日本基準とIFRSには差異があります。

IFRSでは、無形資産に係る包括的な取り扱いが公表されているのに対して日本基準には包括的な取り扱いを定めた基準の記載がありません。

また、IFRSにおいては契約・法的要件と分離可能性要件を並列しながらも契約・法的要件が優先的に適用されることが規定されていますが、日本基準はそのような規定はありません。

そのほか、IFRSにおいては無形資産に係る信頼性のある公正価値は、識別可能要件を充足すれば測定可能という考え方を採用しており測定自体の実行可能性は触れていないことに対して、日本基準は独立した価格を合理的に算定できることが無形資産認識の重要な前提であるとされています。

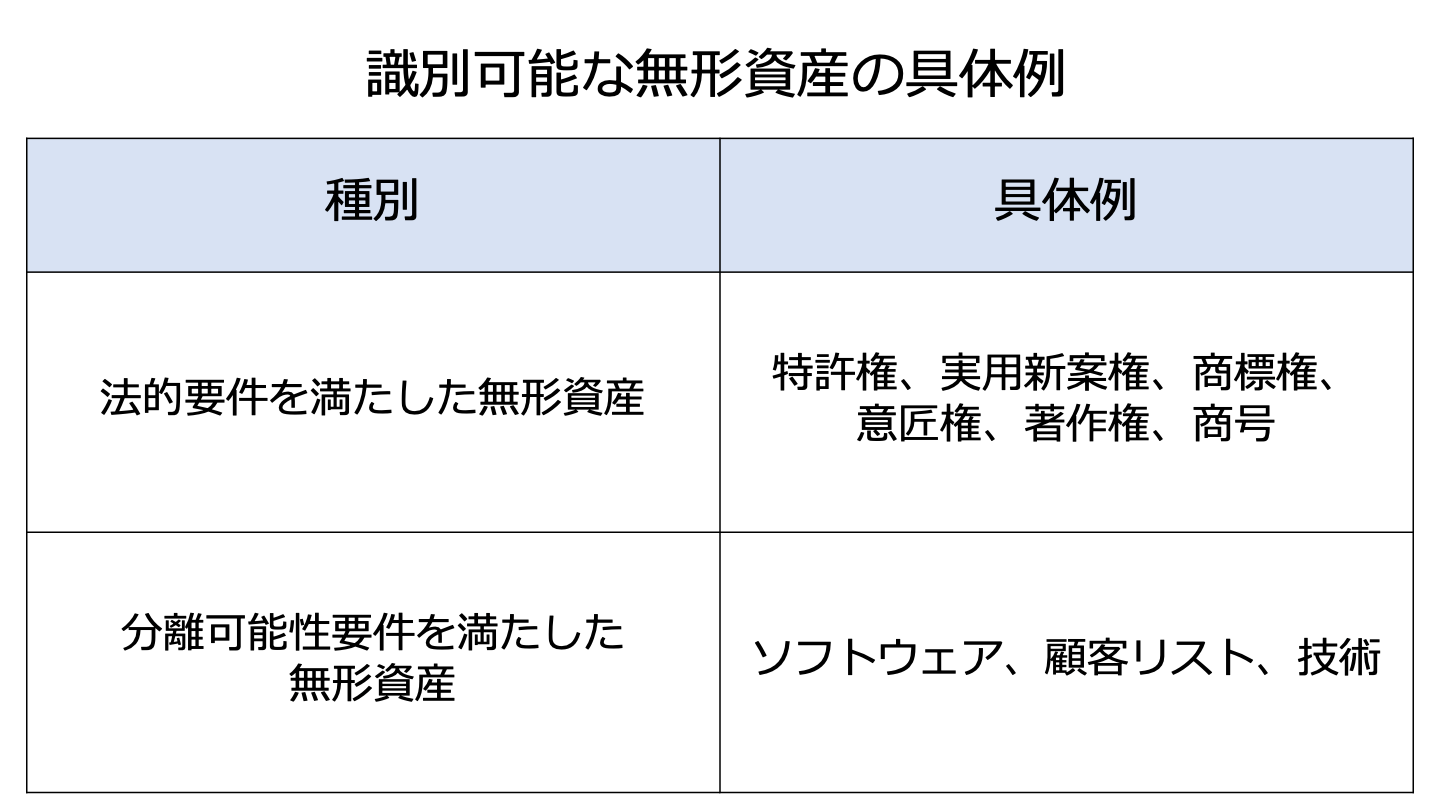

識別可能な無形資産の具体例を紹介していきます。

無形資産は先述した通り、大きく法的要件を満たした無形資産と分離可能性要件を満たした無形資産の二種類があります。

法的要件を満たした無形資産とは、法的権利を構成し、当該権利に基づいて将来獲得可能な経済的便益が法的に保護された無形資産です。

法的な要件を満たした資産の例として、特許権、実用新案権などの特許に関するものや商標権、意匠権、著作権、商号などがあります。

一方、分離可能性要件を満たした無形資産とは、他の資産から分離して譲渡可能な無形資産で、売却や貸与をすることができる無形資産です。

分離可能性要件を満たした無形資産の例として、ソフトウェアや顧客リスト、技術などがあります。

無形資産の評価方法について紹介していきます。

インカムアプローチとは、無形資産から将来生み出される一連の経済的便益を現在価値に割り戻して無形資産の価値とする方法です。

代表的な方法として、超過収益法や利益分割法があげられます。

超過収益法とは、企業または事業全体の利益から無形資産に寄与する利益を抽出して、価値計算する方法です。

利益分割法とは、評価対象となる無形資産が使用されている事業全体の利益に対して無形資産の寄与の割合を見積もって、無形資産の価値を計算する方法です。

利益三分法や利益四分法が代表的な計算方法で、それぞれ各事業に貢献する利益を3分の1や4分の1に分割するやり方になります。

コストアプローチとは、仮に算定対象となる無形資産を複製する場合のコストあるいは別物で代替するコストなどで評価対象となる無形資産の価値を算定する方法です。

代表的な方法として、再調達原価法があげられます。

再調達原価法とは、評価対象となる無形資産と同じ効用を有する無形資産を製作するのに要するコストに基づいて無形資産の価値を算定する方法です。

マーケットアプローチとは、類似した無形資産の売買取引価格やライセンス取引価格から評価対象となる無形資産の価値を類推する方法です。

代表的な方法として、ロイヤルティ免除法や利益差分比較法があげられます。

ロイヤルティ免除法とは、評価対象の無形資産の所有者がその無形資産の使用を第三者より許可されたものと仮定した場合に支払うこととなる類似の無形資産のライセンス実施料率によって算出されるロイヤルティコストが免除されたものとして無形資産の価値を算定する方法です。

利益差分比較法とは、無形資産を使用している事業と無形資産を使用していない事業の利益の差分を比較することで当該差分をもとに無形資産の価値を算定する方法です。

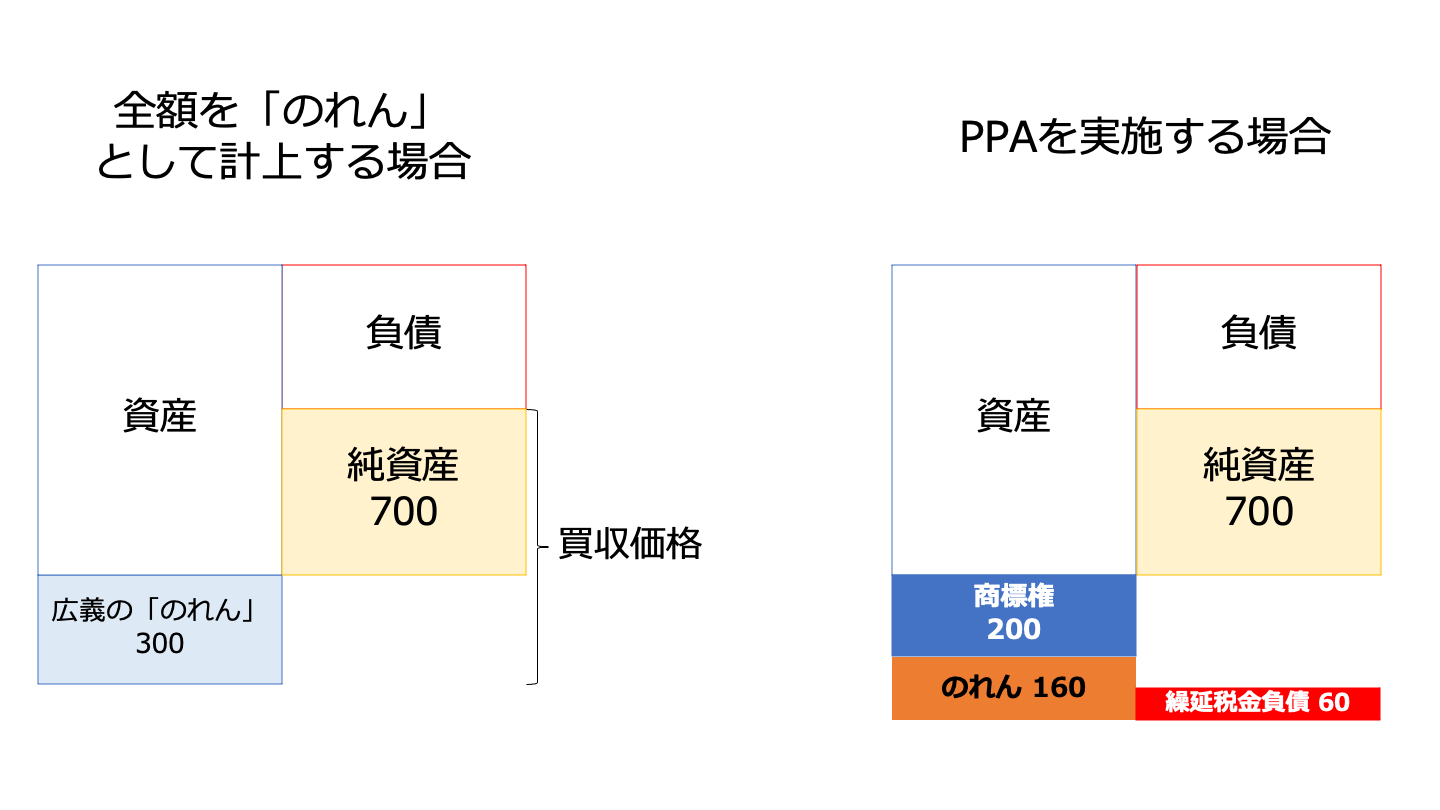

PPAに基づいて計上される仕訳の例を全額のれんで計上される場合と比較しながら紹介していきます。

日本基準を採用しているP社がS社の発行済株式総数を1,000百万円で買収を行い、子会社化したケースで説明していきます。

なお、S社の純資産額は700百万円とする。

買収金額である1,000百万円と純資産700百万円の差額である300百万円がのれんとして計上されることになります。

計上される仕訳は以下の通りとなります。

(借方) (貸方)

純資産 700/子会社株式 1,000

のれん 300/

S社の純資産と取得金額の差額がのれんに計上されることになります。

一方で、無形資産が計上される場合の仕訳の例を紹介します。

無形資産として商標権200百万円が識別・測定されたとします。

また、法定実効税率は30%とします。

PPAで無形資産を識別・測定され計上される場合には、連結上の一時差異として繰延税金負債が計上されることになります。

上記の前提で計上される仕訳は以下の通りとなります。

(借方) (貸方)

純資産 700/子会社株式 1,000

商標権 200/繰延税金負債 60

のれん 160

無形資産に計上した場合には上記の通り繰延税金負債が増加し、その分のれんと合わせた無形資産の計上額は全額のれんに計上される場合より増加することになります。(繰延税金負債分60百万円増加)

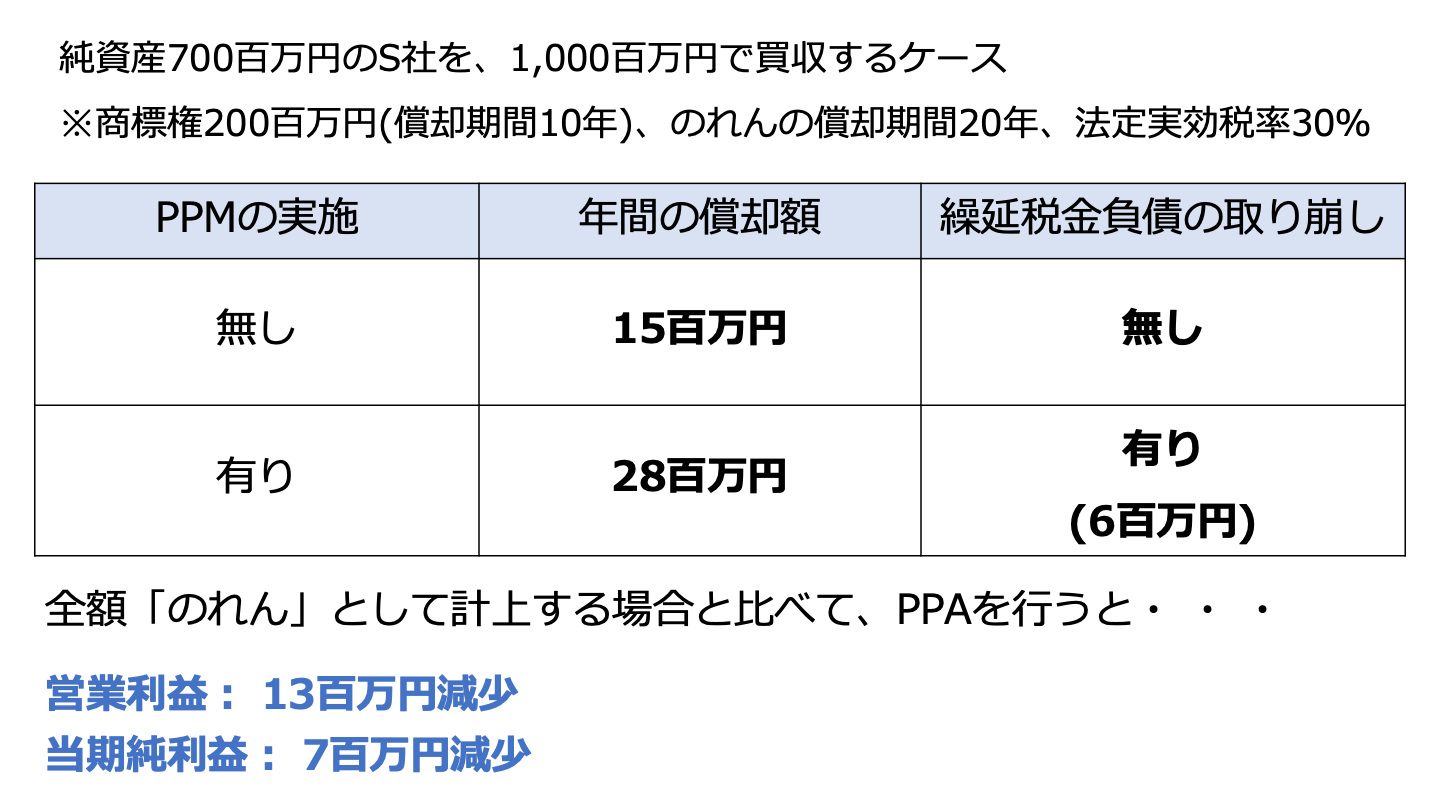

上述ではPPAによる仕訳の違いについて解説してきましたが、ここではPPAにより損益計算書に与える影響を上述の例を使いながら解説していきます。

なお、償却期間は商標権については10年、のれんについては20年とします。

一般的に無形資産の耐用年数はのれんの耐用年数よりも短くなるため、損益に与える影響が大きくなります。

具体的に数値で見ていきます。

全額のれんに計上した場合には、1年間の償却額は15百万円となります。

一方、無形資産を計上した場合には、商標権の償却額が20百万円、のれんの償却額が8百万円の合計額の28百万円が償却額となります。

全額のれんに計上した場合と比較して13百万円営業利益が減少することになります。

なお、先述した通り、無形資産を計上した場合には連結上の一時差異が生じるため、繰延税金負債が計上されます。

無形資産と同様の年数で取り崩されることになります。

上記の例では繰延税金負債が6百万円取り崩され、当期純利益に6百万円の影響が出ます。

当期純利益の段階では全額のれんに計上される場合と比較して7百万円利益が減少することになります。

ここまでM&Aをすること実施することになるPPAについてみてきましたが、いかがでしたでしょうか。

企業結合会計が改正され、PPAが導入されることになりましたが、まだ具体的な内容やPPAが実施されることでどういう影響が出るのかは理解されていない部分もあります。

実際にPPAを実施する際は専門知識が必要となるため、専門家を利用するなどしてPPAを実施し、M&Aによる業績に与える影響などを分析しながら進めていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。