株式取得とは 方法やメリット・デメリットを公認会計士が徹底解説

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

株式取得とは、株式の取得により支配権を得るM&A手法です。株式譲渡や株式交換・移転、第三者割当増資などの方法があり、比較的簡単にM&Aを行える点がメリットです。手続きや税金、事例をくわしく解説します。(公認会計士 伊藤嘉朗 監修)

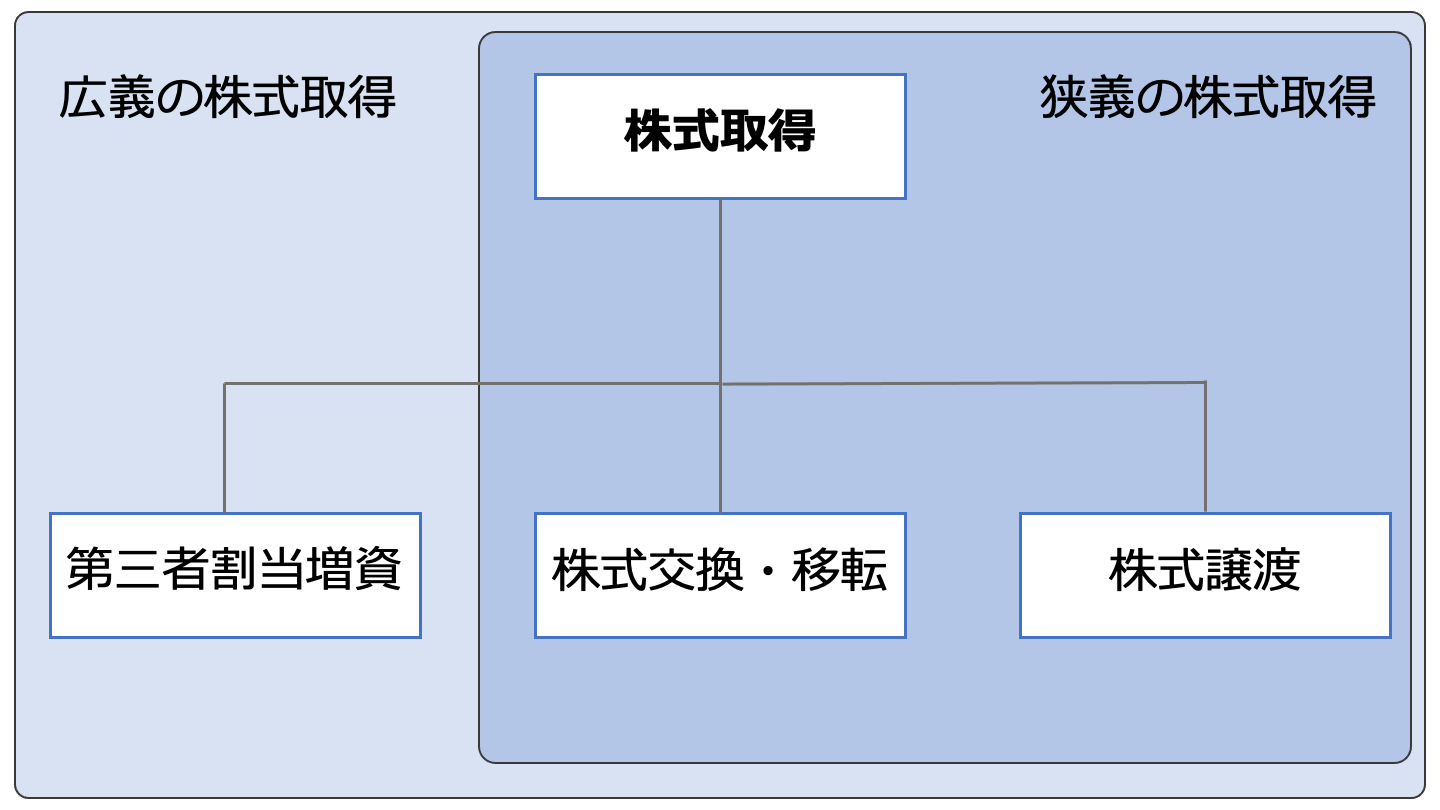

株式取得とはM&Aの手法の一つであり、相手企業の株式を取得することにより経営権(支配権)を取得することです。

株式取得の具体的な手法としては「株式譲渡」「株式交換・移転」が代表的です。

「第三者割当増資」は経営権を獲得することが主な目的ではないケースが多いものの、広義の株式取得に含められます。

株式取得は他のM&A手法に比べて手続きが容易で時間やコストを抑えられるなどのメリットがあり、中小企業庁による統計資料によると中小企業間のM&Aの実施形態のうち、株式譲渡が全体の4割を占めており、M&Aにおいて頻繁に用いられる手法といえます。[1]

M&Aは「Mergers(合併)」と「Acquisitions(買収)」に大別されますが、株式取得は後者の「Acquisitions(買収)」に含まれます。

「買収」は会社の経営権(支配権)や事業を取得する手法全般を示す用語であり、「株式取得」はその買収を実行するための手法の一つです。

買収には、株式の取得により「会社(経営権)そのもの」を買収する株式取得と、対象企業が運営する一部(または全部)の「事業のみ」を買収する事業譲渡があります。

株式取得では株式の売買取引により株主の交代・異動が起きますが、事業譲渡では事業そのものが取引の対象となるため株式(株主)の異動が生じません。

株式取得の手法としては、発行済株式を取得する「株式譲渡」「株式交換・移転」と、新規に発行された株式を取得する「第三者割当増資」に分類されます。

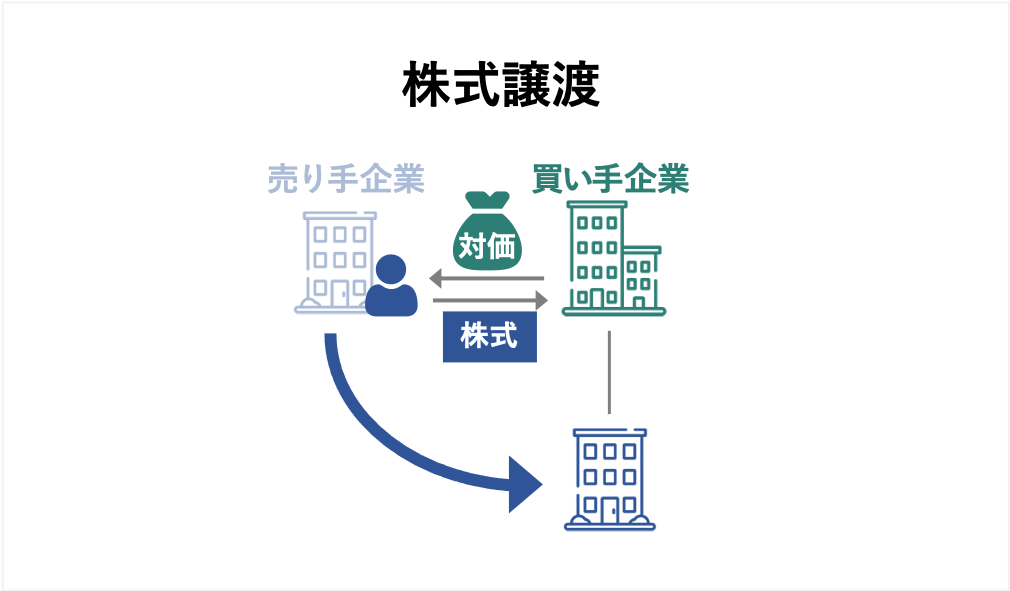

株式譲渡は既存の株主から譲渡により株式を取得する方法です。

株式譲渡は、株式取得の他の手法と比べ、譲渡に関する諸手続きが容易であることからM&Aにおいて頻繁に活用されています。

株式譲渡は下記の3つの取引方法により実施されます。

相対取引は、証券市場などを介さず、株主から直接株式を買い取る方法です。

非上場企業の株式は市場での売買が行われていないため、相対取引により株式の譲渡が行われます。

市場買付は上場企業の株式を証券市場で買い付ける方法です。

なお、市場買付による株式取得で上場企業を買収することは理論的には可能ですが、とりわけ短期間で株式を買い集める場合、株価が急激に上昇し買収金額が高騰するおそれがあります。

そのため、上場企業の買収は下記の公開買付(TOB)による方法が一般的です。

公開買付(TOB)は上場企業の株式を大量に買い付けることを目的として、市場外で株式を買い集める方法です。

公開買い付けに先立ち、買い付け株式数、価格、期間を公告などにより株主に周知し、その条件に同意した不特定多数の株主から株式を取得します。

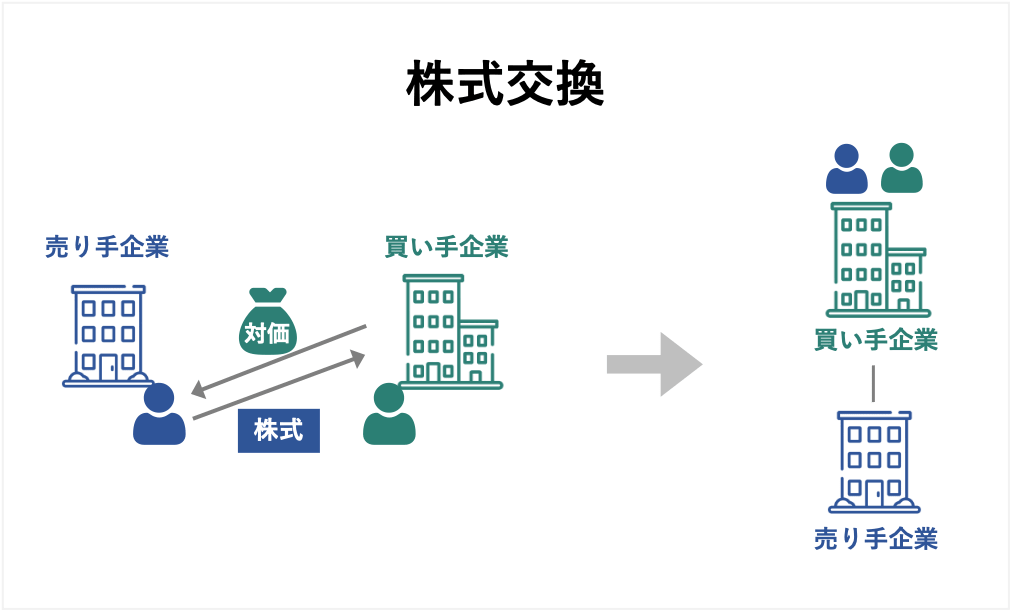

株式交換は、ある会社から発行済み株式のすべてを取得し、その対価として自社の株式などを交付するM&Aスキームです。

主に、ある会社を完全子会社にすることを目的に活用される方法です。

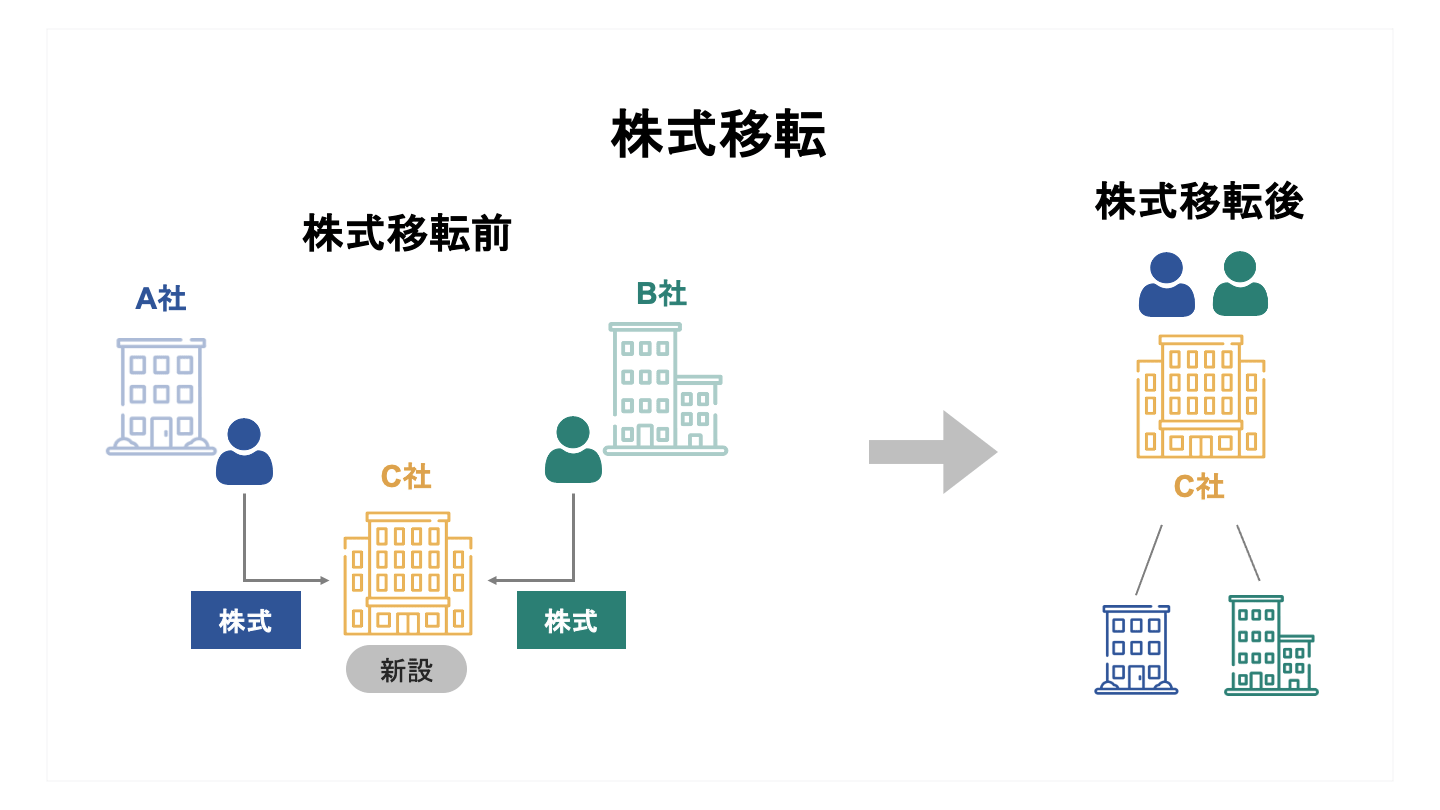

株式移転は、新しく設立された会社が、一つ(または複数)の会社からすべての発行済み株式を取得し、対価として自社の株式などを交付するM&Aスキームです。

持ち株会社(ホールディングスカンパニー)を設立する際などに用いられます。

両手法の相違点は、株式移転では既存の会社が親会社となりますが、株式交換では新しく設立された会社が親会社となります。

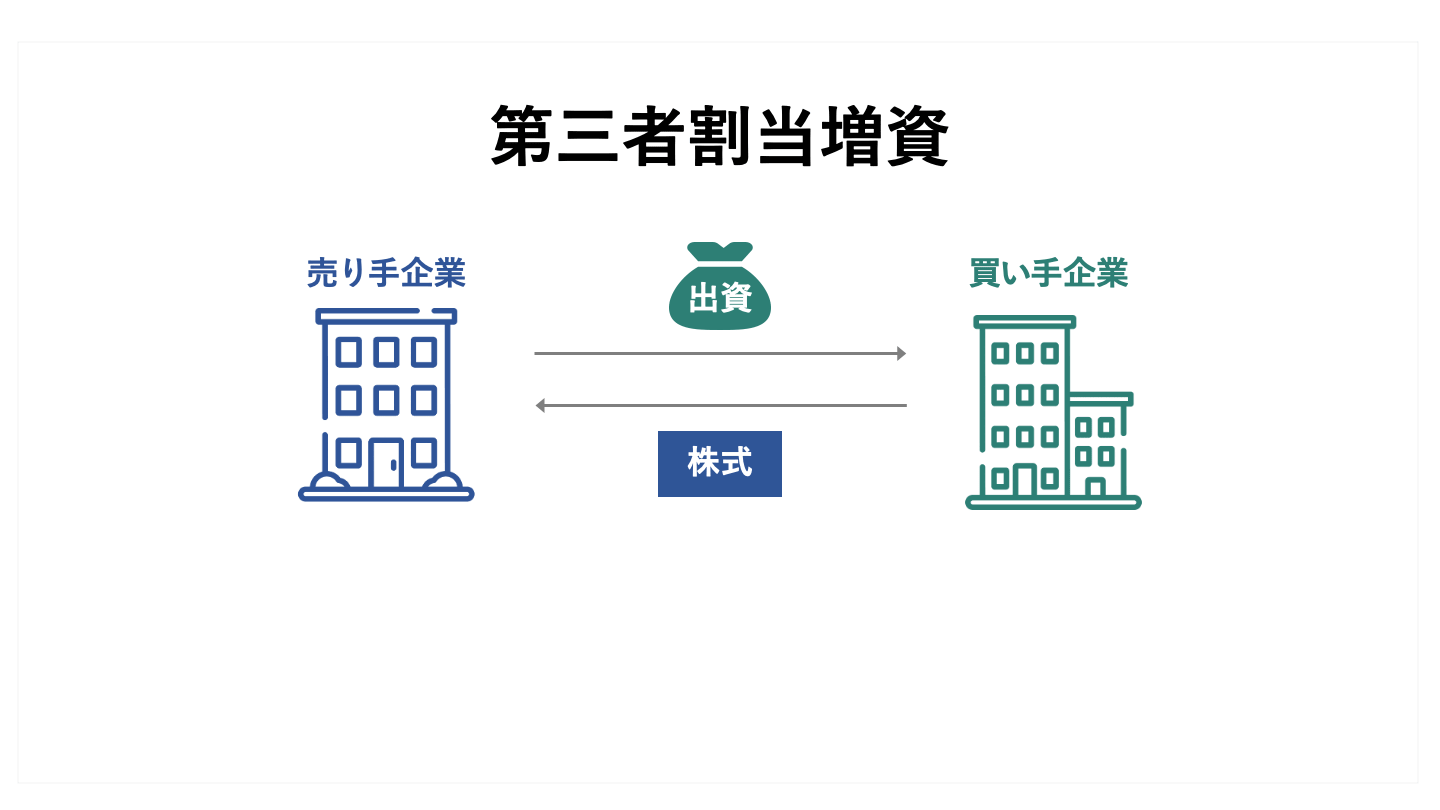

第三者割当増資は、新しく発行する株式を特定の第三者に交付するM&Aスキームです。

第三者割当増資は、買収の手段というより、対象となる企業との業務上での提携関係の構築による関係性の強化や、株式譲渡の前段階として実施されることが一般的です。

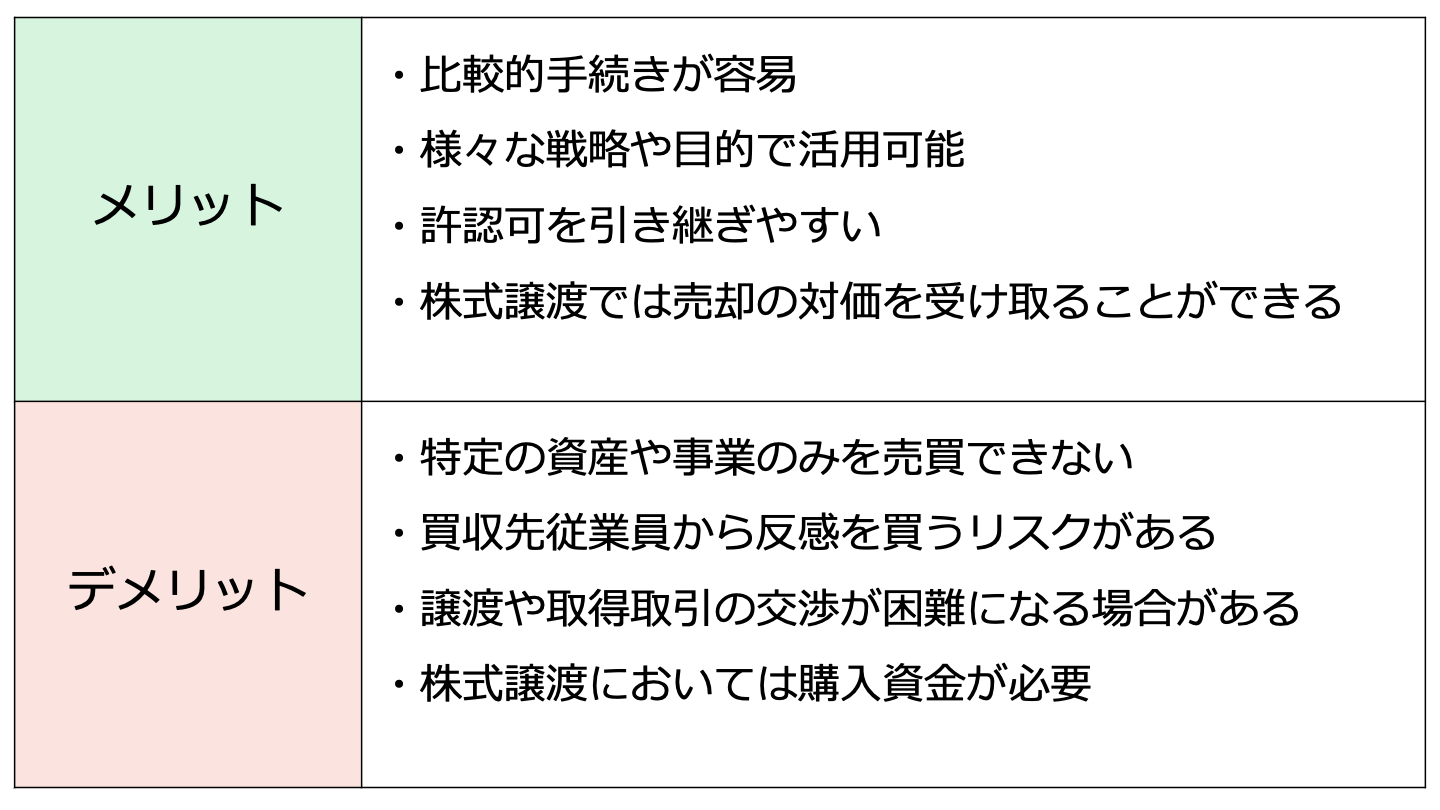

株式取得は当事者間での株式の売買や異動取引であり、事業資産や負債の権利義務関係に大きな変化はありません。

よって、原則として債権者の保護手続きや登記が不要であるなど、合併などの他のM&A手法に比べ手続きが容易な方法です。

後述のとおり、特に株式譲渡においては取得する株式(議決権)の比率を調整することにより経営に関与する度合いを調整できるため、資本提携の開始から完全子会社化など、会社の経営戦略やM&Aの目的に合わせて様々な用途に対応することが可能です。

買収対象企業が規制庁から許認可を得ている業種である場合、株式取得は株式が異動するのみであり、対象企業は存続するため事業の許認可も承継されることが一般的です。

これに対し、合併により事業を運営する企業が消滅して変わる場合、許認可の再取得が必要になることが一般的でしょう。

株式譲渡において対価として現金を受け取ることができます。

経営者株主の退職資金や、子会社株式を売却することで自社事業の事業資金を確保できるなど、譲渡側の資金需要に対応可能です。

株式譲渡では会社全体を取得することになるため、特定の資産や事業のみを取得することはできません。

場合によっては対象会社が保有する不要な資産や負債、債務保証といった簿外債務まで引き継いでしまい、買収後の経営状態が悪化するおそれがあります。

株式取得後に経営者が変わり経営方針や労働条件が変わることで、従業員と良好な関係が構築できず、従業員が会社を離れてしまう場合、M&Aに期待していた事業運営やシナジー効果が得られないおそれがあります。

買収対象会社に多数の株主が存在しており株式が分散しているケースがしばしばあります。

中小企業の場合でも、相続により株主が分散しているなど、想定していたより多数の株主がいるケースが考えられます。

この場合、株主間で株式異動に対する意思が異なり交渉が困難になる場合も想定されます。

株式譲渡では株式の購入資金が必要となります。

株式の取得資金は多額となることが多く、手元資金で賄えない場合、金融機関などから資金を調達する必要があります。

株式譲渡の手続きは、原則として当事者間での譲渡手続きにより完結するため、その手続きは比較的簡潔です。

買収対象の会社が上場会社と非上場会社で必要な手続きが異なるため、別々に紹介します。

まず、対象企業が上場会社の場合、証券市場を通じたTOB(公開買い付け)により株式譲渡が実行されるケースがほとんどです。

上場企業の株式は株式の譲渡に制限がないため、譲渡人と譲受人の間で株式譲渡の合意が成立すれば株式譲渡は実行可能です。

他方、対象企業が非上場会社の場合、証券市場を通じて株式を取得することができないため、株主との相対取引により株式を取得することになります。

さらに、非上場会社の場合、株式に譲渡制限が付されている会社である場合が多く、売買を成立させるためには当事者間の合意のみでなく、株式発行会社による承認が必要となります。

よって、非上場会社における株式譲渡の手続きはおおむね下記のとおりです。

なお、上場、非上場を問わず、株式の売買代金の決済完了後、株主名簿の書き換えなどの手続きが必要です。

さらに、会社法の定める手続きのほかに、独禁法や金商法により手続きが必要とされるケースがあります。

株式交換と株式移転は組織再編の実態や利害関係者への影響が似ているため、その手続きはおおむね似たものとなります。

株式交換・移転では、当事株主間での契約のみならず、事前事後の開示手続きや反対株主の買い取り請求手続きが会社法にて要求されます。

株式交換・移転の手続きは概ね以下のとおりです。

※一定の場合、事前開示事項の備置きの後に債権者の保護手続きが必要となります。

株式交換・移転の手続きの詳細は下記の記事をご覧ください。

第三者割当増資は以下の手続きを経て実施されます。

非上場会社においては2番目の既存株主に対する通知又は公告が不要であり、手続き面での違いがあります。

株式取得において株式の取得比率はその目的を達成するために重要な指標です。

会社法において株主の行使できる権利は株式(=議決権)の保有割合に応じて定められているためです。

特に株式譲渡の場合、その目的達成のために必要となる権利や取得割合を意識して、取得する株式数を決定しましょう。

M&Aでは全株式を取得して非支配株主をゼロにする完全子会社化を目指すことが多いです。

他方で、ある会社を「事実上」支配したい場合には、全株式の3分の2超を取得することができれば、株主総会の主要な決定事項は単独で決定することでき、会社の意思決定のほとんどを単独で行うことが可能です。

代表的な株主の権利は以下のとおりです。

購入金額と株式取得の付随費用(アドバイザーへの調査手数料など)を合算した取得の対価を資産計上します。

ここで、資産計上する際の勘定科目は株式(議決権)の保有比率をベースに対象会社を支配する程度によっておおむね以下のように処理されます。

なお、対象会社株式が関連会社株式、子会社株式に該当する場合、連結決算手続きの対象会社となります。

売却取引が行われた時点で株式の売却金額から取得対価を控除した損益を売却損益として計上します。

株式交換・移転は会計基準においてその実態に応じて様々な会計処理が定められています。

専門性が高く複雑な会計処理であるため、当記事では個別財務諸表における会計処理の概要を簡潔に紹介します。

親会社は、受け取った子会社株式を資産に計上するとともに、資本金(及び資本準備金)を増加させます。

子会社株式の金額は会計基準の定める区分(「取得」「共通支配下の取引」など)に応じて決定されます。

子会社の株主の会計処理は「投資が清算された」か「投資が継続している」かによって異なります。

「投資が清算された」ケースでは、受け取った対価を時価評価し、子会社株式の帳簿価額との差額を損益として認識します。

「投資が継続している」ケースでは、子会社株式の帳簿価額をそのまま引き継ぐため、交換損益は認識されません。

親会社は、受け取った子会社株式を資産に計上するとともに、資本金(及び資本準備金)を増加させます。

子会社株式の金額は会計基準の定める区分(子会社が取得企業か非取得企業の区分)に応じて決定されます。

上述の株式交換の子会社の株主の会計処理と同様に、「投資が清算された」ケースでは損益を認識し、「投資が継続」する場合には損益は認識されません。

なお、株式交換・移転ともに株主間での株式の異動であるため、細かい例外を除き子会社となる会社本体での会計処理は不要です。

上述の株式譲渡と同様に、取得に要した対価を株式として資産計上します。

増資による資金調達額を純資産(資本金及び資本準備金)の増加として処理します。

各会計処理については下記の記事も合わせてご覧ください。

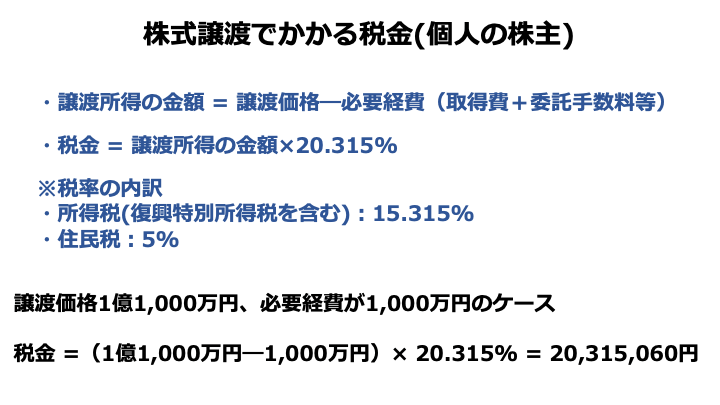

売却側(譲り受け側)では株式の売却益について税金が課されます。

売却益は、売却金額から取得価額(出資額や購入額+必要経費)を控除して算定します。

株主が個人の場合は、売却益に対して20.315%(所得税15.315%、住民税5%)の税金が発生します。

株主が法人の場合は、通常の事業により生じた利益と同様に法人税などの各種税金が課税されます。

なお、取得側(譲り受け側)では他の資産を購入した際と同様に、株式の取得取引で発生する税金はありません。

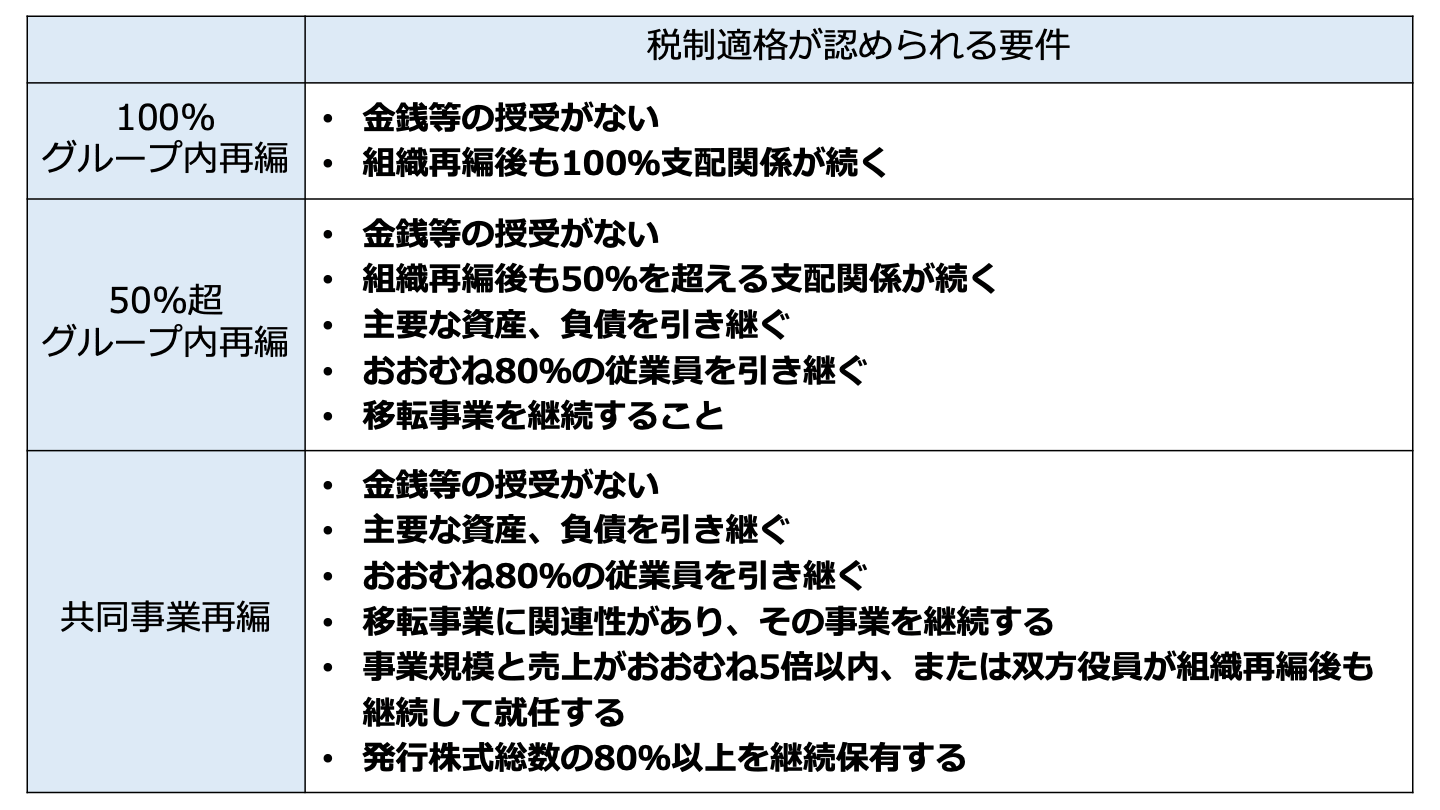

株式交換・移転の課税関係は、法人税法等に定める要件(いわゆる適格要件)を満たすかどうかにより課税関係が異なります。

適格要件を満たさない非適格株式交換・移転に該当する場合、完全子会社の固定資産など一部の資産が時価評価の対象となり、時価評価損益が計上され、この損益に対して税金が発生します。

また、子会社の株主においても時価により株式を譲渡したものとして、この譲渡益に対して課税されます。

他方、企業グループ内での株式交換など適格要件を満たす場合には、課税関係は生じず税金は発生しません。

第三者割当増資は資本等取引に該当するため、新株の発行会社に税金は発生しません。

各種税金の詳細は下記の記事をご欄ください。

フリー:統合型クラウドERP「Freee」の開発と提供

サイトビジット:企業向けに電子契約サービス、法曹関係者向けにオンライン学習サービスを展開

買手企業:急成長する電子契約市場に参入し、統合型クラウドERPで法務契約業務のカバーなど機能拡充

株式会社大塚家具 :「上質なくらしを提供する」ことを使命とする家具・家電・インテリアの総合販売事業。

ヤマダホールディングス: 「暮らしまるごと」をコンセプトに「ヤマダデンキ」の小売事業、住建や金融事業なども営む。

買手企業:激変する消費者ニーズや市場環境に対応すべく、迅速かつ柔軟な意思決定や方針徹底を実現(従来、株式の約51%を保有する子会社であった)。

RIZAPグループの子会社である、ワンダーコーポレーション(書籍など小売販売)、HAPiNs(インテリア雑貨販売)、ジーンズメイト(カジュアルウェアの小売販売)の3社。

REXT株式会社(株式移転により新設される完全親会社)

3社が持つ経営資源を集中し、ビジネスモデルの転換及び財務基盤・コスト競争力の抜本的な強化。

株式会社KADOKAWA:出版、映像、ゲーム事業等を運営

株式会社サイバーエージェント:インターネット広告事業を中心にゲーム事業等を運営

ソニー株式会社:ゲーム事業、音楽・映画事業等を運営

買手企業:世界市場における重要性が高まるゲーム分野における IP (知的財産権)の開発・展開力の強化

[1] フリー株式会社 株式会社サイトビジットの株式取得(子会社化)に関するお知らせ

[2] 株式会社ヤマダホールディングス 株式会社大塚家具の完全子会社化に関する株式交換契約締結(簡易株式交換)のお知らせ

[3] 株式会社ワンダーコーポレーション、株式会社HAPiNS及び株式会社ジーンズメイトの共同持株会社設立(共同株式移転)による経営統合に関するお知らせ

[4] 株式会社KADOKAWA 第三者割当による新株式発行に関するお知らせ

株式取得の各手法について解説しました。

株式の異動により企業の経営権そのものを取得する手法であるため、資産・負債の異動を伴うような他のM&A手法と比べて、比較的手続きが容易で、目的に合わせて柔軟な設計が可能です。

今回紹介した3手法は株式の異動を伴う点で似た手法ですが、現金の要否、手続き、税制の取り扱いが異なるため、各手法が適する場面が異なります。

特に株式譲渡は、利害関係者が少なく手続きが容易であるため、事業承継も含めM&Aでは頻繁に活用されます。

また、グループ内での完全子会社化や持ち株会社化などグループ内再編を行う場合には、現金の交付が不要で適格要件を満たすことで税金も発生しない、株式交換や株式移転が利用しやすいといえます。

自社のM&Aの目的を整理した上で、最適な手法を選択することが肝要です。

(執筆者:公認会計士 伊藤 嘉朗 監査法人にて各種法定監査、IPO支援、各種コンサルティング業務等に約4年従事。その後、1部上場企業やIPO準備企業にて企業内会計士として決算・開示資料作成を約4年経験。現在は独立開業し、上場企業を中心に決算・開示資料支援や簿記研修の講師なども行う。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。