工務店(住宅建築業)のM&A動向 事例13選

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

人口減少・競争激化・人材不足の影響で工務店を取り巻く経営環境は厳しさを増しており、状況打開策としてM&Aに注目が集まっています。工務店の業界動向とM&Aの動向・メリット・事例をくわしく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

「工務店」という言葉に厳密な定義は存在しませんが、一般的には以下のような特徴を持つ建設会社を指して用いられます。

一方、全国規模で一定のシステム・規格に沿って住宅建設事業を展開する企業はハウスメーカーと呼ばれます(ハウスメーカーやゼネコンのなかには「一条工務店」「竹中工務店」のように社名として「工務店」を用いている例もあります)。

ハウスメーカーの注文住宅は「自由設計」をうたっている場合でも多かれ少なかれパターン・サンプルに基づいて設計されるのが通例です。

一方、工務店は個別の細かな注文に対応し、顧客主義・現場主義で設計・施工を行うことができるのが強みとされます

1990年代後半以降、特定地域に密着し低価格帯の分譲住宅販売事業を大規模に展開する「パワービルダー」と呼ばれる業者が台頭し、工務店やハウスメーカーのライバルとして業績を伸ばしています。

パワービルダーは基本的に(建設部門を備えた)不動産会社であり、工務店やハウスメーカーとは事業の方向性が異なります。[1]

工務店には以下のようなタイプがあります。

①のタイプの工務店は以下のように細分できます。

住宅専門工務店のタイプ | 事業内容 |

|---|---|

独立自営型 | 注文住宅の営業活動から設計、施工まで自社の管理のもとで行う。 |

ハウスメーカー型(ビルダー) | 独立自営型の事業規模が大きくなったタイプで、規格型注文住宅の提供、モデルハウス・住宅展示場の設置など、ハウスメーカーが得意とする事業も行う。 |

フランチャイズ加盟店型 | 全国規模のフランチャイズの加盟店として規格型住宅の設計・施工を請け負う。 |

下請型 | ハウスメーカーやパワービルダーなどの下請けとして施工を担当。 |

リフォーム専門型 | リフォーム・リノベーションを専門に請け負う。 |

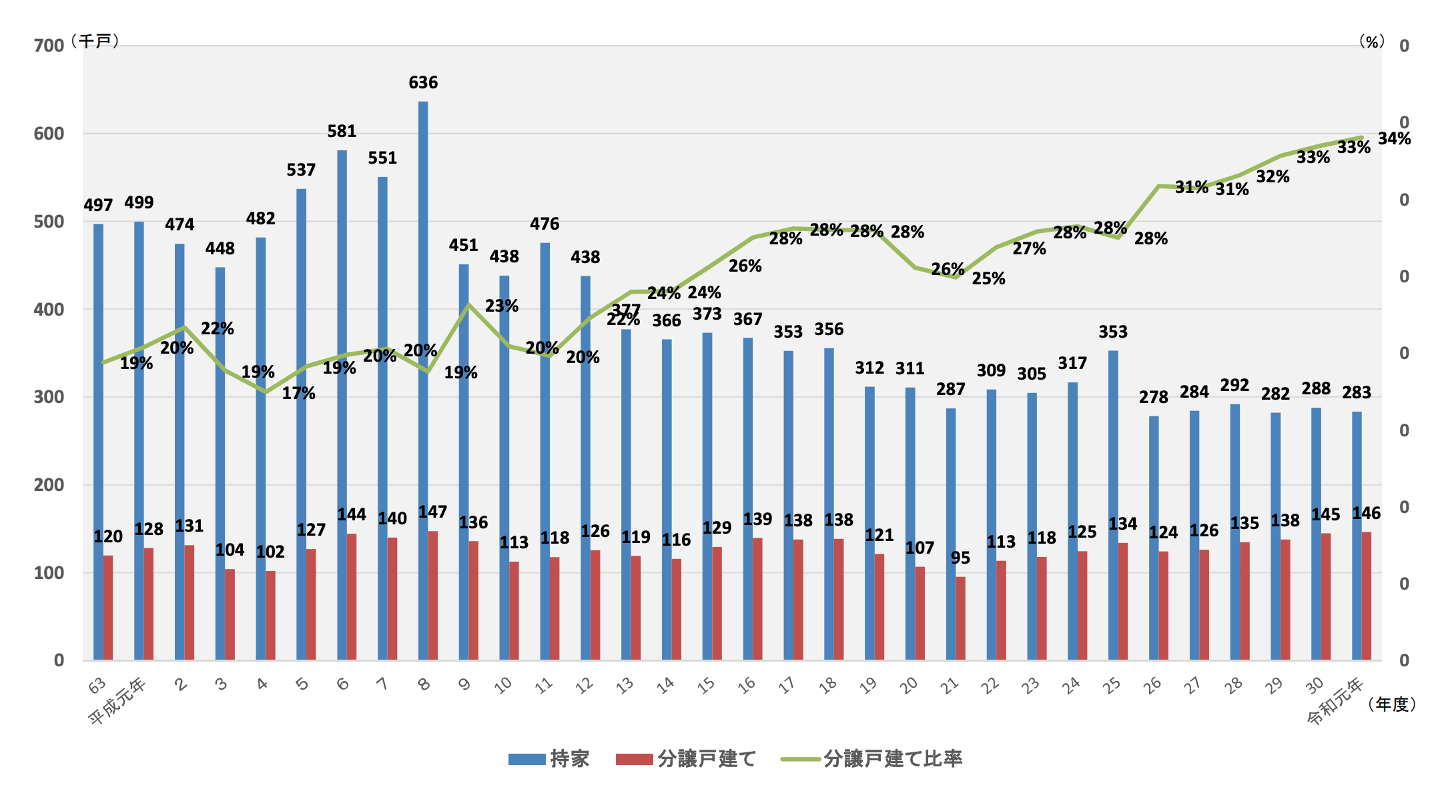

新設住宅(持家=注文住宅と分譲戸建て)の着工戸数は下の表のように推移しており、平成8年度以降は概ね減少傾向にあります。

少子高齢化に伴う人口減少により、市場の縮小ないし停滞の状況は今後も続いていくものと見られます。

新設住宅に占める分譲戸建ての比率が年々上昇している点も注目されます。

出典:住生活関連産業や新技術等を巡る状況について(国土交通省)

国土交通省の建築着工統計調査[2]によると、令和元年後半の注文住宅新設着工は消費税増税の影響により前年比マイナスで推移しました。

令和2年にはコロナ禍の影響が加わり、4月から6月にかけて前年比マイナス約17%~20%となりましたが、徐々に持ち直して11月以降は前年比プラスとなり、令和3年7月には令和元年同月と同程度の水準に回復しています。

コロナ禍によるテレワーク拡大の影響もあって消費者の一戸建て志向が高まってきていることから、戸建て住宅のニーズは今後堅調に推移していくという予測もあります。[3]

住宅建設業界においてハウスメーカーが占めるシェアは大きなものではなく、大手10社を合わせて26%(2020年度)に過ぎません。

74%は中小規模の工務店やビルダーが占めます。[3]

ここ20年ほどの間に新設住宅着工戸数が減少する一方で、都市部を中心に業績を伸ばしているのがパワービルダーと呼ばれる業者です。

新設住宅に占める分譲住宅の割合の上昇はこれを反映していると言ってよいでしょう。

パワービルダーは、プレカットの建材(予めカットされた状態で納品される建材)や規格品の設備を用い、規格化された低価格住宅を大量生産・大量販売するというビジネスモデルで事業を展開しています。

ハウスメーカー・工務店双方にとって脅威となる存在です。

新設住宅着工戸数減少とパワービルダーの台頭により住宅建設業界の競争は激化し、そのあおりで工務店の事業所数は減少を続けています。

工務店の多くは木造建築工事業か大工工事業に該当すると考えられますが、両業種の事業所数合計は1999年から2014年にかけての15年間で139,650[4]から74,909[5]へとおおよそ半減しました。

廃業を免れた工務店のなかにはパワービルダーの下請として生き残ったところも少なくないようです。[1]

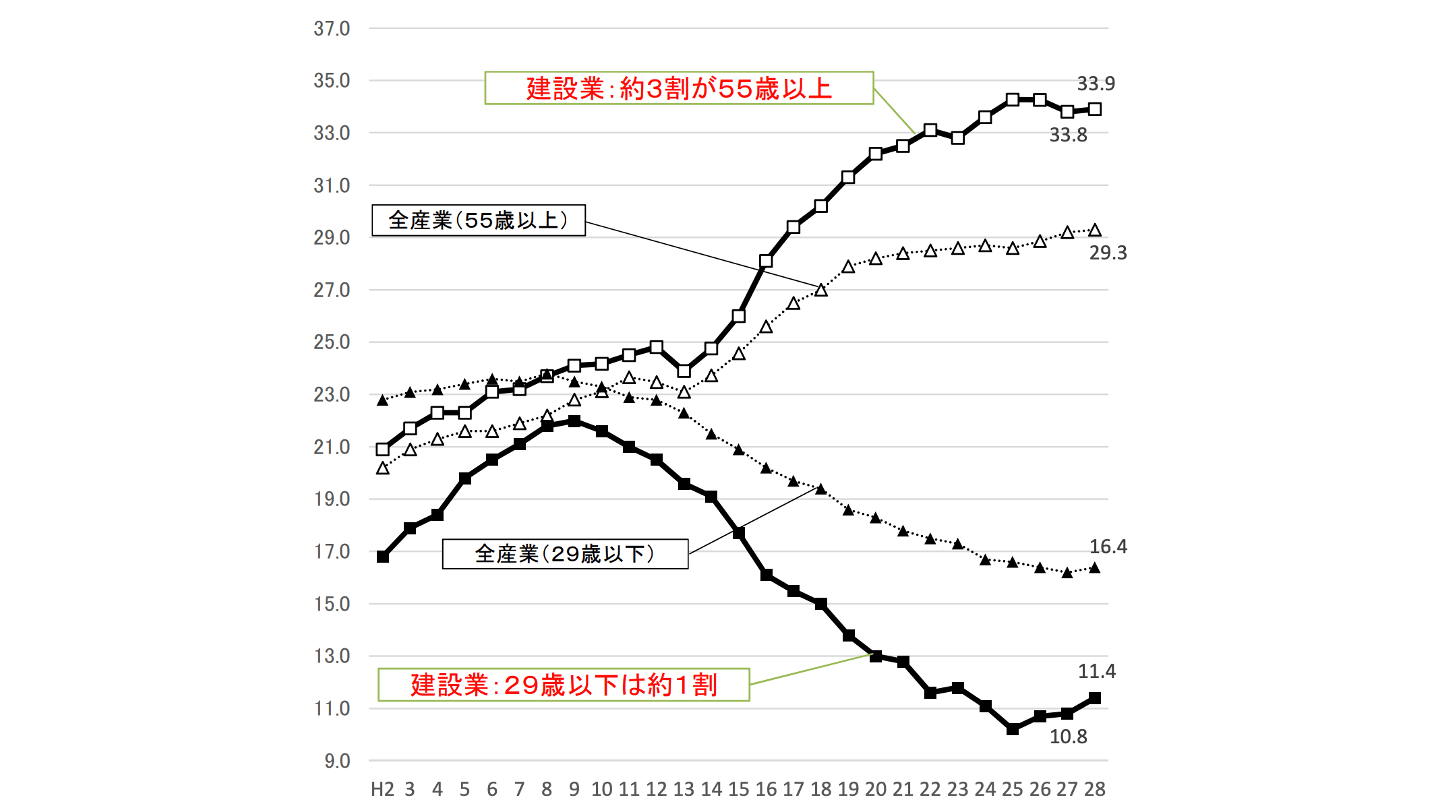

建設業全体で就業者の高齢化が進行しており(下図)、技能・資格を持つ人材が近い将来に大幅に不足するのではないかと言われています。

また、中小企業を中心に後継者不足が常態化しており、帝国バンクが2020年に行った調査では、全国・全業種平均で65.1%の企業が「後継者不在」と回答しています。

なかでも建設業は後継者不在率が70.5%と平均よりもかなり高く、とくに職別工事業(大工工事業・とび工事業など、下請として施工を担う業種)では73.7%という非常に高い数字になっています。[6]

後継者不在を理由とした廃業も、工務店事業所数を減少させる要因になっていると考えられます。

[1] パワービルダーの台頭と工務店の経営課題 企業環境研究年報 103(中小企業家同友会)

[2] 建築着工統計調査 住宅着工統計 時系列表 2019年12月・2020年12月・2021年7月(e-Stat)

[3] 住宅業界について(一条工務店)

[4] 平成11年事業所・企業統計調査 全国編 統計表3など(e-Stat)

[5] 平成26年経済センサス基礎調査 事業所に関する集計 全国結果 統計表2など(e-Stat)

[6] 全国企業「後継者不在率」動向調査(2020 年)(帝国データバンク)

競争が激化し人材・後継者不足も深刻化するなか、工務店が買い手・売り手となるM&Aが活発化しています。

一般的に、パワービルダーなどの建売・分譲住宅事業においては規格品の大量仕入れ・大量生産・大量販売が中心となり、事業規模が大きくなるほど経営効率化が図りやすくなるため、同業者同士のM&Aにも大きなメリットが見いだせます。

一方、注文住宅を主体とする事業者にはそうしたメリットは生じにくく、建売・分譲事業を行っていない工務店のM&Aでは、同業者同士よりも異業種・近接業種企業との統合が行われる傾向があります。

工務店が買い手となるケースでは、リフォーム事業や内装工事事業を営む会社を買収して事業を多角化したり、後継者不在問題を抱える近接業種企業の事業を承継したりする例が代表的です。

一方、工務店が売り手となるケースでは、技術力や人材力に秀でた中小規模の工務店がハウスメーカーやハウスメーカー型工務店、パワービルダーの傘下に入り事業の継続・成長を図るという例が典型的です。

その他、ファンド運営会社からの投資を受けて新しい成長戦略を模索する工務店も少なくありません。

技術的な接点のある異業種・近接業種企業を買収し、顧客基盤や技術・ノウハウ、人材を統合することにより、大手ハウスメーカーやパワービルダーに対抗できる競争力を獲得することが可能になります。

工務店らしさ(顧客主義や地域とのつながり)を維持しつつ中長期的な事業成長を図る上で、M&Aは大きな武器となります。

一般的に、新規事業を自ら立ち上げるよりもM&Aで獲得した方が目的を短期間で達成することができます。

現在の厳しい競争環境を考えれば、工務店が工務店としての特長を活かしながら事業を展開していくためにはM&Aという選択肢は外せないと言えるでしょう。

ハウスメーカーやパワービルダーの傘下に入る場合、工務店としての自立したあり方からの転換を求められることになりますが、グループ内で(下請などとして)技術力を発揮したり、分譲・建売事業に進出したりする方向で事業成長を図ることできます。

とくに分譲・建売事業という方向性は住宅建設業界の大きな潮流に乗る選択だと言えるかもしれません。

一方、木造建築を得意とする工務店として従来の事業を継続していく道もありえます。

例えば、鉄筋・鉄骨を得意とする総合建設業系の企業の傘下に入って木造建設事業の一翼を担う存在となるケースや、ファンド会社からの投資を受け、工務店としての強みを時代に合わせて進化させていくことを目指すケースなどが考えられます。

コナン住建は建築資材販売や内外装工事の直接施工などを行っている企業です。[7]

ヤマタホールディングスは注文住宅、不動産売買、カフェ・レンタルスペースの運営、アパレル・雑貨・家具の販売などの事業を展開するヤマタグループの持株会社です。

ヤマタホームが担う注文住宅事業では、自由設計に加えてセミオーダーや完全規格型の住宅も提供し、展示場を設置するなど、工務店とハウスメーカーの両方の性質を備えた事業を展開しています。[8]

少子高齢化とともに住宅着工数が減少していくと予測されるなか、ヤマタホールディングスは事業多角化と顧客生涯価値(LTV)の向上を図る戦略の一環としてリフォーム事業の強化を目指しており、建築資材の仕入れ力強化と施工力の確保を目的としてコナン住建の買収を行いました。[7]

2021年7月、ヤマタホールディングスはコナン住建の全株式を取得し同社を完全子会社化しました。[7]

三愛ホームは埼玉県を中心に注文住宅、分譲住宅販売、不動産賃貸・仲介などの事業を展開している企業です。[9]

GIRは地盤保証、地盤・建物検査、水処理施設の製造販売、不動産売買などの事業を展開している企業です。[9]

ノウハウの統合による両社の事業拡大を目的としています。[9]

2021年7月、GIRが三愛ホームの発行済株式の70%を取得する旨の株式譲渡契約が締結されました。

公表された日程によると、7月中に株式譲渡が実行されています。[9]

プレスト・ホームは埼玉県中央部・東部・西部エリアを中心に注文住宅事業や不動産売買・仲介事業などを展開している企業です。[10]

ケイアイスター不動産は分譲住宅開発・販売事業を中心に、注文住宅・リノベーション・不動産仲介などの事業を関東全域で展開しており、パワービルダーとハウスメーカー型工務店の性格を併せ持った企業です。[11]

ケイアイスター不動産からプレスト・ホームに分譲住宅開発・販売事業の経営ノウハウを移転し、グループとして調達力強化・コストダウンを図ることを目的としています。[10]

2021年1月、ケイアイスター不動産はプレスト・ホームの全株式を取得し同社を完全子会社化しました。[10]

宮匠永田神器は1932年の創業以来、神具・お社・神殿・鳥居などを自社工場で職人の手作業により生産している企業です。[12]

吉武工務店は大阪市や東大阪市を中心に近畿圏で自社職人施工による注文住宅新築やリフォームなどの事業を展開している企業です。[13]

宮匠永田神器は後継者が不在であったためM&A仲介会社を介して事業承継先を探していました。

吉武工務店は金融機関を通して宮匠永田神器を紹介され、大工職人の技術力という強みに共通性があり、技能・ノウハウの融合により両社の事業拡大が期待できることから、買収を決定しました。

具体的には、宮匠永田神器が受注した案件において吉武工務店が建設・修繕・解体業務を請け負ったり、吉武工務店が自社の取引先基盤を通して宮匠永田神器製神棚を販売したり、IT導入により宮匠永田神器の経営を効率化したりするなどのシナジーが想定されています。[14]

2020年5月、吉武工務店は宮匠永田神器の全株式を取得し同社を完全子会社化しました。[15]

MIMAは大阪府八尾市・東大阪市を中心にリフォーム事業と不動産売買・仲介・買取再販事業を展開している企業です。[16]

安江工務店は愛知県で注文住宅事業や住宅リフォーム事業、不動産仲介・買取再販事業を展開している企業です。

注文住宅事業では、オリジナル規格の住宅設計やモデルハウスの設置など、ハウスメーカー型の事業を行っています。[17]

MIMAの高い技術力と集客ノウハウを安江工務店の顧客基盤・ITシステムと掛けあわせ、大手ハウスメーカーやビルダーに対抗できる競争力を獲得することを目的としています。[16]

2020年10月、安江工務店はMIMAの全株式を取得し同社を完全子会社化しました。

取得対価は2億4,000万円です。[16]

さくらホームは徳島県で注文住宅事業を展開している企業です。

住宅展示場を備え、完全自由設計住宅と規格型住宅の両方を提供するなど、ハウスメーカー型の事業を行っています。[18]

ヤマダホームズはヤマダ電機グループに属するハウスメーカーです。

1951年設立のエス・バイ・エルが母体となり、ヤマダ電機(現:ヤマダホールディングス)による完全子会社化などを経て誕生しました。[19]

さくらホームは耐震や省エネの技術を活かした家づくりを強みとしており、ヤマダ電機グループは自社の環境対応設備・家電・家具などの経営資源とさくらホームの技術を掛けあわせることで付加価値を生み出すことを目的として同社を子会社化しました。

さくらホームとしては、自社注文住宅の販売を他地域へ拡大できると考えてヤマダ電機グループ入りを決断しました。[20]

2020年3月、ヤマダホームズはさくらホームの全株式を取得し同社を完全子会社化しました。[20]

宮下工務店は静岡県浜松市を中心に注文住宅請負や土地分譲を行っている企業です。[21]

サーラ住宅は愛知県・静岡県西部・三重県北部を中心に注文住宅の請負・施工と分譲住宅・土地の販売を展開しており、ハウスメーカー型工務店とパワービルダーの性格を併せ持つ企業です。[22]

サーラ住宅は浜松市北部エリアにおいて分譲住宅用地調達チャネルを拡大し事業基盤強化を図る目的で宮下工務店を子会社化しました。

宮下工務店としても、サーラ住宅の有する信用力が自社の資金調達力強化につながると期待しています。[21]

2019年6月、サーラ住宅は宮下工務店の全株式を取得し同社を完全子会社化しました。[21]

澄川工務店は東京都多摩市地域で内装工事を主体とする事業を展開する企業です。[23]

エー・ディー・デザインビルドは収益不動産ビジネスを展開するエー・ディー・ワークスグループに属し、収益不動産の建物診断・長期修繕計画・コンサルティング・工事施工などの事業を展開している企業です。[24]

エー・ディー・ワークスグループにおける建設部門の事業規模拡大と、澄川工務店の工事協力会社ネットワークを介した施工能力向上、および商品企画力向上を目的としています。[23]

2019年4月、エー・ディー・デザインビルドは澄川工務店の全株式を取得し同社を完全子会社化しました。[23]

タツミプランニングは横浜エリアを中心に注文住宅とリフォームを手がけ、不動産開発事業やメガソーラー事業にも進出していた企業で、2016年からRIZAPグループの子会社となっていました。[25]

注文住宅事業とリフォーム事業が分割されて高松建設に承継され、残った会社はタツミマネジメントに社名を変更し、RIZAPグループ傘下で非継続事業(運営停止・売却検討対象の事業)となっています。[26]

高松建設は土地活用提案事業をベースとし、賃貸マンションや工場・物流施設・ホテル・医療施設などの建設を請け負っている企業です。[27]

RIZAPグループは美容・ヘルスケアセグメントに経営資源を集中する方針で2018年から抜本的な構造改革を行っており、その一環としてタツミプランニングの一部事業の売却を行いました。[25]

高松建設はM&Aも活用しつつ建設対象領域を急速に拡大しており、2018年に買収した不動産会社ミブコーポレーションとの連携も図りながら戸建て住宅事業を本格的に展開することを目的として今回のM&Aを行いました。[28]

2019年5月、タツミプランニングの注文住宅事業とリフォーム事業が新設分割により新設会社(タツミプランニング、同名)に承継されました。[29]

同月、高松建設はタツミプランニング(旧会社)から新設会社の全株式を取得し同社を完全子会社化しました。

取得対価は約14億円です。[28]

コアー建築工房は南大阪エリアで自然との共生をコンセプトに木造注文住宅事業を展開している企業です。[30]

三和建設は1947年の創業以来、鉄筋・鉄骨を用いて工場・倉庫などの企業向け施設の建設を行ってきた企業です。[30]

2000年の建築基準法改正で木造建築物の設計自由度が高まったことに加え、近年の技術開発・素材開発の進歩により木造建築の構造性能・防火性能が向上し中高層施設の建設も可能になったことで、商用施設などにも木材を利用する環境が整いました。

そうしたなか、三和建設は木材を用いた施設建築に本格的に参入することを企図してコアー建築工房の株式を取得しました。

今回のM&Aは資本業務提携と位置づけられており、情報共有や技術・営業基盤の相互活用、人材交流などを通して両社の事業を発展させていくことが大きな目標となっています。[30]

2020年6月、三和建設がコアー建築工房の全株式を取得し、資本業務提携が開始されました。[30]

中田工務店は神戸を中心とした兵庫県全域と阪神・首都圏の各地で戸建て・集合住宅、商業施設、公共施設の設計・施工などを総合的に手がけてきた企業です。[31]

ニッケ不動産は衣料繊維事業や産業機材事業などを手がけるニッケグループ[32]に属し、グループ内の工場・事務所・商業施設の建設で培った経験を活かして外部の商業建築物の建設・修繕などを行ってきた企業です。[33]

ニッケ不動産はグループ外を対象とする建設工事事業の規模・業容拡大を進めており、その一環として中田工務店の子会社化を行いました。[34]

2020年7月、ニッケ不動産は中田工務店の発行済株式の60%を取得し同社を子会社化しました。[34]

富士工務店は大阪府内でビル・工場・住宅などの設計・施工・監理事業と土木工事事業を展開している企業です。[35]

四国アライアンスキャピタルは阿波銀行・百十四銀行・伊予銀行・四国銀行の共同出資により設立されたファンド運営会社で、四国地域で事業承継・成長支援・再生支援に焦点を当てた投資活動を展開しています。[36]

富士工務店の持続的な成長を支援するとともに、オーナー同族経営から組織的経営への移行とスムーズな事業承継を実現することを目的としています。[36]

2020年10月、富士ホールディングス(四国アライアンスキャピタルのしこく創生ファンドが100%出資する会社)と富士工務店の間で資本業務提携が開始されました。

出資額・比率などは公開されていません。[35]

中條工務店は九州・中国地域で型枠工事に特化した事業を展開している企業です。[37]

エンデバー・ユナイテッドは事業承継、カーブアウト(事業部門の外部への切り出し)、上場企業非公開化、資本増強、事業再生を支援対象とするファンド運営会社です。[38]

中條工務店の現在の経営理念を尊重しつつ経営基盤強化と新成長戦略の策定・実行をサポートすることを目的としています。[37]

2019年7月、エンデバー・ユナイテッドが運営するファンドが中條工務店の全株式を取得し、支援が開始されました。[37]

[7] 有限会社コナン住建の株式取得に関するお知らせ(ヤマタホールディングス)

[8] 事業内容(ヤマタホールディングス)

[9] 当社連結子会社による株式会社三愛ホームの株式取得に関するお知らせ (ITbookホールディングス)

[10] 株式会社プレスト・ホームの株式取得(連結子会社化)に関するお知らせ (ケイアイスター不動産)

[11] 事業内容(ケイアイスター不動産)

[12] Yoshitake通信2020年7月号(吉武工務店)

[13] TOP(吉武工務店)

[14] 神棚づくりの技能融合M&A、吉武工務店が宮匠永田神器を買収(ニュースイッチ・日刊工業新聞)

[15] 神棚製造の宮匠永田神器(大阪市)、新築住宅、住宅リフォームなどの吉武工務店(大阪府東大阪市)に全株式を譲渡(MARR Online)

[16] 株式会社MIMAの全株式譲受に関する契約締結のお知らせ (安江工務店)

[17] HOME(安江工務店)

[18] トップページ(さくらホーム)

[19] 沿革(ヤマダホームズ)

[20] さくらホームからのお知らせ(さくらホーム)

[21] 当社連結子会社による株式取得(孫会社化)に関するお知らせ (サーラコーポレーション)

[22] トップページ(サーラ住宅)

[23] 当社グループ企業による株式の取得(子会社化)のお知らせ(エー・ディー・ワークス)

[24] トップページ(エー・ディー・デザインビルド)

[25] 当社グループの構造改革に伴う子会社である株式会社タツミプランニングの会社分割(新設分割)及び新設会社の株式譲渡に関するお知らせ(RIZAPグループ)

[26] RIZAPグループ(シェアードリサーチ)

[27] トップページ(高松建設)

[28] 2020年3月期:有価証券報告書(高松コンストラクショングループ)

[29] 2019年3月期 有価証券報告書(RIZAPグループ)

[30] 三和建設株式会社、本格木造建築事業へ参入 人と環境への配慮を主軸にさらなる事業領域の拡大へ(三和建設)

[31] 中田工務店を知る(中田工務店)

[32] 事業内容(ニッケ)

[33] 業務案内(ニッケ不動産)

[34] 株式会社中田工務店の株式取得に関するお知らせ(日本毛織)

[35] 株式会社富士工務店との資本業務提携について(四国アライアンスキャピタル)

[36] 企業情報(四国アライアンスキャピタル)

[37] 株式会社中條工務店の株式の取得に関するお知らせ(エンデバー・ユナイテッド)

[38] 事業内容・ご支援の対象(エンデバー・ユナイテッド)

少子高齢化の進行に伴う新設住宅着工戸数の減少、パワービルダーを初めとする競合企業との競争激化、人材・後継者不足など、工務店を取り巻く経営環境は厳しさを増しています。

そのようななか、地域密着型の工務店としての強みを拡張したり、ハウスメーカーやパワービルダーなどの傘下で新しい事業展開を目指したりするために、M&Aが盛んに活用されています。

中小工務店の多くは淘汰の波にさらされている状況にあり、M&Aという選択肢が今後ますます重要性を増していくことは間違いないと思われます。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)