保育園のM&A動向と最新事例、売却相場を徹底解説

更新日:2023年11月08日

M&A・事業承継

- 執筆者: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

保育園業界ではM&Aによる業界再編や経営多角化の動きが活発化しています。保育園業界の概要とM&Aの動向、事例、売却価格・相場についてくわしく解説します。社会福祉法人のM&Aに特有の問題も説明します。

「保育園」は施設名や通称として用いられている言葉で、保護者以外による保育(養護と教育)を必要とする乳児・幼児が保育サービスを受けるために日々通園する施設を指します。

法律上は、児童福祉法に定められた保育所(第39条[1])、小規模保育事業の保育施設(第6条の3第10項[2])、家庭的保育事業の保育施設(第6条の3第9項[2])、認可外保育施設(第59条の2[3])と、子ども・子育て支援法に定められた企業主導型保育事業の保育施設(第59条の2[4])が保育園に該当します。[5]

これらの施設の大まかな違いは下表の通りです。以下、細かいポイントについて解説していきます。

| 認可・届出など | 園児年齢 | 園児定員 | 運営費 |

|---|---|---|---|---|

保育所 | 国・自治体の基準による認可と自治体による指導監督を受けることが必要 | 0~5歳 | 20人~ | 公費負担+利用者負担 |

小規模保育事業の施設 | 同上 | 0~2歳 | 6~19人 | 同上 |

家庭的保育事業の施設 | 同上 | 0~2歳 | 1~5人 | 同上 |

認可外保育施設 | 都道府県知事への届出をし、自治体による指導監督を受けることが必要 | 0~5歳 | 規定なし | 利用者負担 |

企業主導型保育事業の施設 | 同上 | 同上 | 同上 | 公費負担+利用者負担 |

保育所と小規模保育事業の施設、家庭的保育事業の施設は、職員の資格・人数や施設の面積・設備などについて国・自治体が定める認可基準を満たしている必要があり、総称して認可保育園と呼ばれます。

認可保育園に対しては、各自治体が定める実施要綱などに基づいて指導監督や立入調査が行われます。

認可保育園の運営費は国・自治体から給付される公費と利用者が負担する保育料から成り立っており(3~5歳児と住民税非課税世帯の0~2歳児の保育料は無償化され全額公費負担[6])、園児1人当たりの金額が園児定員数や職員配置状況などに応じて公的に定められています。[7]

認可保育園にとっては、園児数や施設数を安定的に増やしつつ経営規模を活かして業務を効率化していくことが、基本的な事業成長戦略となります。

認可外保育施設(認可外保育園)の場合、認可は不要ですが、施設・サービス・保育料などに関する基本事項を都道府県知事に届け出る必要があり、職員の資格・人数や施設・面積などについて厚生労働省が策定した認可外保育施設指導監督基準[8]の内容に従うことが求められます。

各自治体は厚生労働省が策定した指導監督指針・基準をもとに実施要綱を定め、認可外保育施設への指導監督・立入調査を実施しています。

認可外保育園の保育料は施設が自由に設定しますが、一定額までは無償化されて公費負担となります(3~5歳児は月額3.7万円、住民税非課税世帯0~2歳児は月額4.2万まで[7])。

自治体のなかには独自の認証制度を設けて一定の基準を満たす認可外保育園を認証保育園として認定し、助成を行っているところもあります。

認可外保育園は認可保育園に比べて保育料が高額となるのが通例であり、価格競争では劣勢に立たされます。

また、国・自治体からの補助が手薄であるため経営難に陥りやすく、経営の安定性や保育の質への信頼を得ることが難しい面もあります。

その一方で、認可外保育園は独自の考えや取り組みに基づいた事業を展開するのに適しており、国際教育(早期英語教育)やリトミックなどの付加価値を追求していくことが成長の鍵となります。

企業主導型保育事業は子ども・子育て支援新制度の一環として設けられた制度で、働き方改革の実現と待機児童問題の解消を目的としています。[9]

同事業の施設(企業主導型保育園)では、特定企業(あるいは複数企業)の従業員に対してフレキシブルな保育サービスを提供しつつ、定員の半分までは地域の一般児童の受け入れ枠として設定することもできます。

一定の基準を満たすことで保育所と同水準の公費助成を受けることができ、3~5歳児と住民税非課税世帯0~2歳児の標準的な保育料が無償化されます。[6]

幼稚園は基本的に小学校以降の教育の基礎をつくるための教育施設であり、保育園とは趣旨が異なります。

子ども・子育て支援新制度では、保育園の機能と幼稚園の機能を併せ持つ「認定こども園」という施設の制度が創設されました。[10]

就学前の子どもに対し保育と教育を一体的に実施し、園児以外の児童とその保護者に対しても親子の集いや子育て不安に関する相談の場を提供する機能を備えた施設が、認定こども園として認定されます。

保育所の大半は自治体か社会福祉法人により設置・運営されています。

東京を中心に神奈川、千葉、埼玉などでは会社により運営されている保育所も相当数存在します。[11]

小規模保育事業は株式会社による運営が比較的多く、それ以外にも社会福祉法人や個人事業主、学校法人、医療法人など、多様な主体により運営されています。

家庭的保育事業は個人事業主の運営が大半を占めます。[12]

認可外保育施設は株式会社や個人事業主が運営してケースが多く、社会福祉法人による運営は少数です。[13]

保育園市場は好調に推移し、近年は前年比6%程度の成長を示しています。

好調の背景には、待機児童解消や保育人材獲得・保育士処遇改善に向けた国・自治体の公的資金投資があります。[14]

ただし国・自治体の施策はあまり成功しているとは言えません。

待機児童問題の解消はなかなか進まず、保育士の有効求人倍率は一貫して増加傾向にあります。

確かに現在の待機児童問題は重大であり、大きな保育ニーズがあることを示しています。

ところが、より長いスパンで見れば子ども人口は確実に減少し、保育ニーズが低下していくと予想されるため、保育園の開設や保育士というキャリアの選択には慎重にならざるを得ないという状況があります。[15]

[1] 児童福祉法第39条(e-Gov法令検索)

[2] 児童福祉法第6条の3(e-Gov法令検索)

[3] 児童福祉法第59条の2(e-Gov法令検索)

[4] 子ども・子育て支援法第59条の2(e-Gov法令検索)

[5] 子ども・子育て支援新制度(H27.4.1施行)のポイント(厚生労働省)

[6] 幼児教育・保育の無償化概要(内閣府)

[7] 施設型給付の概要と仕組み(内閣府)

[8] 認可外保育施設に対する指導監督の実施について(厚生労働省)

[9] 企業主導型保育事業 制度紹介(企業主導型保育事業ポータル)

[10] 認定こども園概要(内閣府)

[11] 保育所の設置主体別認可状況等について(平成28年10月1日現在)(厚生労働省)

[12] 地域型保育事業の認可件数について(平成28年4月1日現在)

[13] 平成30年地域児童福祉事業等調査の概況(厚生労働省)

[14] 保育園・託児所市場に関する調査を実施(2019年)(矢野経済研究所)

[15] 2040年までの保育ニーズの将来展望と対応の在り方(総務省・日本総研)

現在、保育園業界は国・自治体による投資増加と少子化によるニーズ減少の影響が交差した状況にあり、保育園の新規開設(量の向上)が重視される時代からM&Aによる再編や経営革新が主要戦略となる時代へと転換しつつあります。

厚生労働省が2021年5月に公表した試算では、保育所利用児童数は2025年ごろにピークを迎えると見込まれています。[16]

保育園業界は成長が鈍化し成熟期に入っており、中長期的な視点から見て、単純に保育施設を増やしていくことは得策ではなく、今後はM&Aによる業界再編の動きが活発化していくものと見られます。

業務デジタル化などによる保育の質の向上や、幼児教育・人材サービスなど関連分野への進出による付加価値向上・経営多角化の取り組みも盛んになりつつあり、そうした取り組みを加速するためのM&Aが徐々に広まっているところです。

[16] 保育を取り巻く状況について(厚生労働省)

M&Aは株式会社だけでなく保育所運営主体の大半を占める社会福祉法人によっても行われています。

社会福祉法人は営利企業とは基本的な性格が異なり、M&Aにおいても特別な配慮が求められます。

ここでは、社会福祉法人の概要と利用可能なM&Aスキーム(取引手法)、M&Aを行う際の注意点について解説します。

社会福祉法人は社会福祉事業を行うことを目的とした法人であり(社会福祉法第22条[17])、公益性が求められます。

また、支援を必要とする人に対して無料または低額な料金でサービスを積極的に提供するように努めなければならず(同法第24条第2項[18])、解散時の残余財産は社会福祉法人などの社会福祉事業運営者か国庫にしか帰属させることができない(同法第31条第6項[19]、第47条[20])など、非営利性も求められます。

社会福祉法人の経営は、評議員会、理事会、理事・理事長、監事、会計監査人により行われます。それぞれの権限・役割は以下の通りです。[21]

役職・機関 | 権限・役割 |

|---|---|

評議員会 | 定款変更、理事・監事・会計監査人の選任・解任、理事・監事の報酬の決定など、法人運営の基本事項を決議 |

理事会 | 業務執行の意思決定、理事の職務執行の監督、理事長の選定・解職 |

理事長 | 業務を執行し、法人を代表する |

理事 | 理事会を構成(理事会により業務執行理事として選任されることも可能) |

監事 | 理事の職務執行の監査、監査報告の作成、計算書類の監査など |

会計監査人(一定規模以上の法人に設置) | 公認会計士または監査法人が選任され、計算書類の監査などを行う |

旧社会福祉法では評議員会は任意に設置される諮問機関という位置づけで、理事会による理事・理事長の監督・牽制機能も制度化されておらず、理事・理事長による法人の私物化が容易に行えるような法制度になっていました。

2016年の社会福祉法改正において、評議員会・理事会の位置づけの強化、各役職の権限・責任の明確化、会計監査人の導入などが行われ、社会福祉法人のガバナンス向上が図られました。

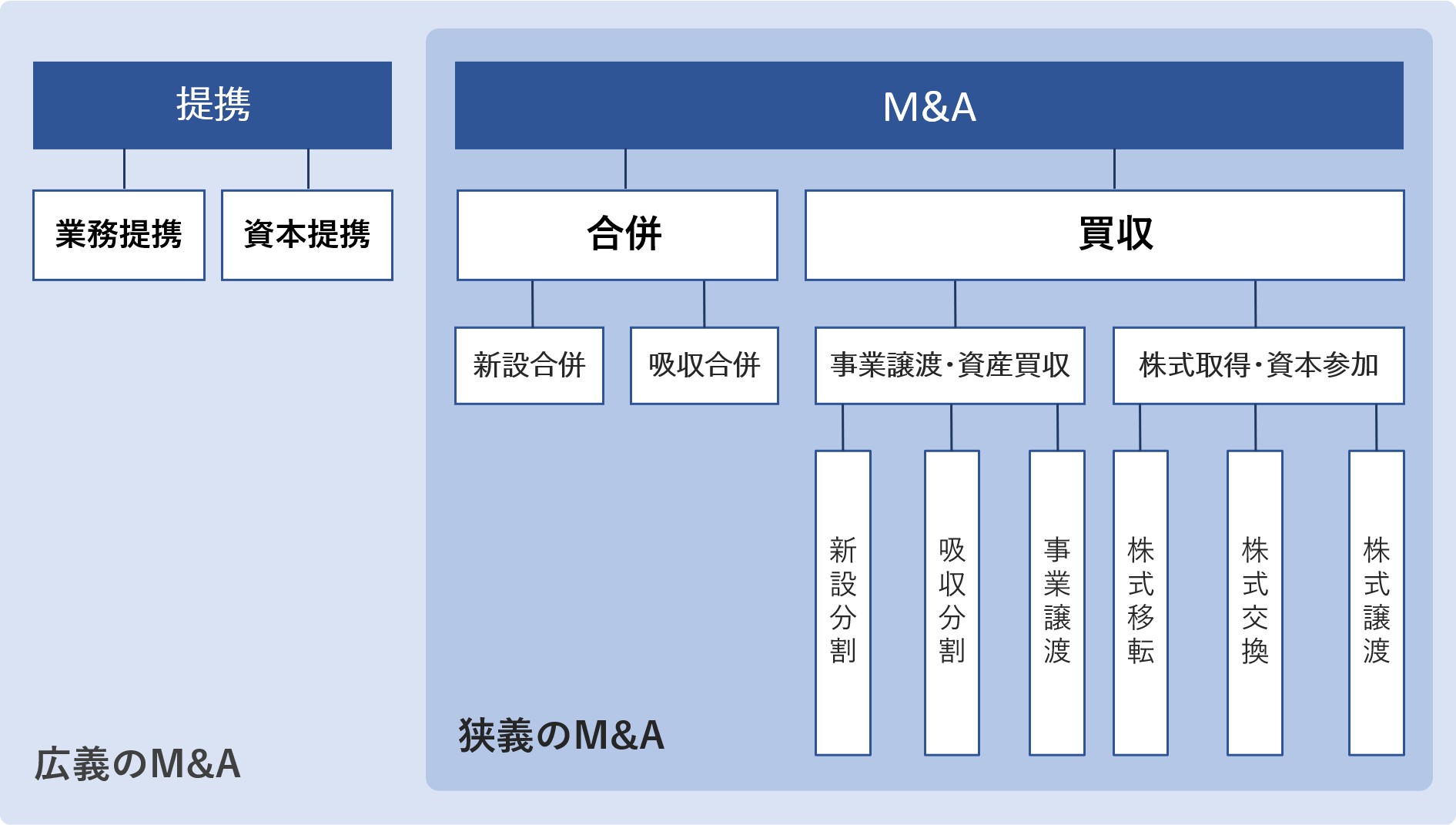

社会福祉法人のM&Aスキームには以下の3つがあります。経営権取得のスキームは後述する利益供与の問題が生じやすいため、合併または事業譲渡によるM&Aが推奨されます。

合併・事業譲渡については厚生労働省が「合併・事業譲渡等マニュアル」[22]を策定し方法と注意点をまとめています。

スキーム | 方法の概要 |

|---|---|

経営権取得 | 評議員・理事・理事長を交代し、法人の経営権を取得 |

合併 | 社会福祉法第48条[23]以下に規定された手続きに従い、社会福祉法人同士が合併して1つの法人となる |

事業譲渡 | 社会福祉事業を実施可能な法人に一部の事業を譲渡(その事業に必要な有形・無形の財産を売買取引により譲渡するか無償譲渡する) |

経営権を取得するにあたり旧理事長に対価を支払う行為(理事長職の売買行為)は、社会福祉法で明確に禁止されているわけではありませんが、社会福祉法人の公益性・非営利性の観点から問題視され、当局による指導監督の対象となります。

社会福祉法人の関係者(設立者、評議員、理事、監事、職員およびその配偶者・親族など)に対して特別の利益を与えることは社会福祉法第27条[24]で禁止されており、以下のような行為は社会福祉法違反となります。[22]

社会福祉事業から得られた剰余金は一定の条件のもとで法人本部の運営経費や社会福祉事業以外の公益事業などにあてることができますが、法人外へ利益を流出させるような行為は禁止されています。[22]

したがって、合併の際に相手法人に金銭を支払ったり、財産を相場より低い価格で譲渡して経済的利益を与えたりすることは認められません。

また、社会福祉法人が事業を譲渡する場合には、自法人にとってのその事業の価値を適切に見積もり、少なくともその価値以上の対価で譲渡すること(事業を譲り受ける場合には、同様にして、少なくともその価値以下の対価で譲り受けること)が求められます。

事業の価値は、事業に含まれる資産・負債の時価の合計(時価純資産)だけでなく、将来の損益や修繕コストなども考慮して評価するのが適切とされます。

そのようにして算定された価値よりも低い価格で事業を譲渡(高い価格で事業を譲受)することは、法人外への資金流出をもたらします。

社会福祉法人が国庫補助金を受けて取得した財産を処分する際には厚生労働大臣などの承認が必要で、一部のケースを除き、交付された補助金に相当する額の返還(国庫納付)が求められます。[25]

例えば、補助金の目的に沿って10年以上実施した事業を無償で譲渡する場合(その事業に関わる社会資源が当地において充実しているのであれば)国庫納付は不要です。

ただし、国庫納付を回避することだけを考えて事業の無償譲渡を行うと剰余金の法人外流出に該当してしまう可能性があるため、注意が必要です。[22]

[17] 社会福祉法第22法(e-Gov法令検索)

[18] 社会福祉法第24条(e-Gov法令検索)

[19] 社会福祉法第31条(e-Gov法令検索)

[20] 社会福祉法第47条(e-Gov法令検索)

[21] 社会福祉法人制度改革について(厚生労働省)

[22] 合併・事業譲渡等マニュアル(厚生労働省)

[23] 社会福祉法第48条(e-Gov法令検索)

[24] 社会福祉法第27条(e-Gov法令検索)

[25] 国庫補助金の取扱について(厚生労働省)

株式会社や持分のある法人の場合、合併の際に株主・持分所有者に対価が支払われることになりますが、社会福祉法人には株式や持分は存在しないため、合併は無対価で行われます。[26]

事業譲渡の場合、上記の通り事業の価値に相当する金額での譲渡・譲受が求められます。

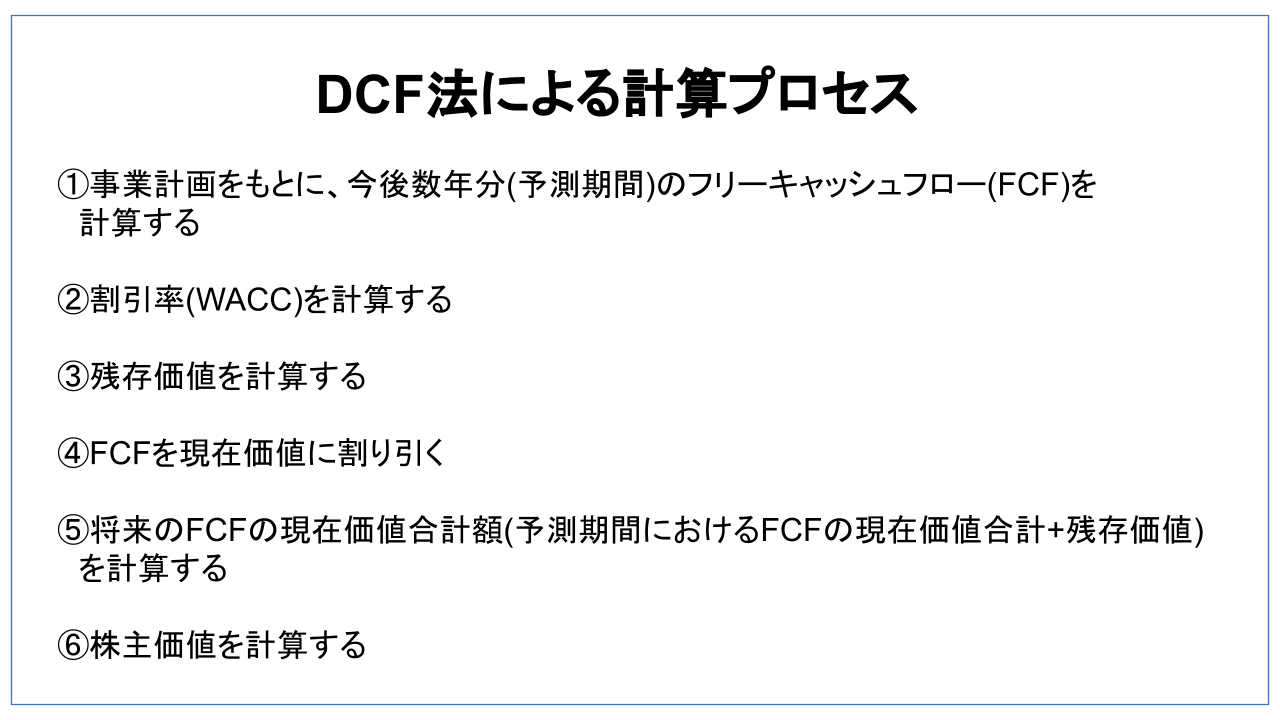

事業価値の評価では将来の収益性を加味する必要があります。

収益性に基づく事業価値評価方法としてはDCF法(ディスカウントキャッシュフロー法)が代表的です。

DCF法では詳細な事業計画をもとにファイナンス理論を駆使して事業価値を算定します。

DCF法は複雑で手間がかかるため、小規模法人の譲渡では直近の利益をもとに将来の収益性を見積もる簡易的な方法がとられることがあります。

みずほ情報総研の実態アンケート調査[27]によると、社会福祉法人の事業譲渡・譲受では無償対価の例がかなり存在します(社会福祉法人による譲渡のケースで50.0%、譲受のケースで78.4%)。

赤字事業部門を無償譲渡したケースもあれば、補助金返還を避ける目的で無償としたと答えているケースもあり、剰余金の法人外流出に該当する例も含まれている可能性があります。

株式会社の場合、一般企業のM&Aと同様に、DCF法などで算定した会社・事業の価値を基準にしつつ交渉により対価が決定されます。

対価の額は、売り手企業・事業の規模、経営状態やM&Aの障害となるリスクの有無(例えば労務問題や取引先・利用者とのトラブル)、経営統合から期待されるシナジーの大きさ、あるいは思い入れなどの主観的要素により左右されるため、一般的な相場を挙げることは困難です。

M&Aの当事者としては、表面的な相場情報に惑わされず、相手企業や仲介会社などからの価格提示に対しては常に具体的な根拠を求めることが重要です。

[26] 合併・事業譲渡等マニュアル(厚生労働省)

[27] 社会福祉法人の事業拡大等に関する調査研究事業報告書(みずほ情報総研)

社会福祉法人のM&Aが一般に開示されることはまれであるため、ここでは株式会社によるM&Aの事例を紹介します。

東昇商事は神奈川県や東京都で認可保育園6園を運営している企業です。[28]

ミアヘルサは東京・神奈川・千葉・埼玉で薬局・介護施設・保育園を運営し、給食・介護食用の食材提供なども行っている企業です。[29]

東昇商事の保育園はミアヘルサの事業エリア内にあり、経営統合により効率的な運営が期待できることに加え、ミアヘルサの保育園との地理的重複が少なく、保育園展開エリアの拡大に大きく寄与すると考えられることから、東昇商事の完全子会社化が行われました。[28]

さらに、オペレーションの一元化による管理機能強化と経営効率化を図るため、両社の合併が行われることになりました。[30]

2020年7月、ミアヘルサは東昇商事の全株式を取得し同社を完全子会社化しました。[31]

さらに、2022年1月にはミアヘルサによる東昇商事の吸収合併が行われる予定です。[30]

MIJはマンションの売買・賃貸・保有を中心事業とする不動産会社です。[32]

FunkitはITソリューション、デザイン・ネーミング、企業主導型保育園運営、幼児・児童向け保育コンテンツの制作、保育支援システムの開発提供などを行っている企業です。[33]

FunkitグループはIT事業との相乗効果を念頭に置いて保育園の規模拡大を目指しています。

MIJが運営する保育園ではFunkitが今後取り組みたいと考えていた保育関連サービス(園児家庭への消耗品提供、着替え・寝具の洗濯サービスなど)をすでに展開しており、同社の保育園を統合することでFunkitの保育サービスの質向上が実現できると考えられることから、今回のM&Aが行われることになりました。[34]

FunkitはMIJからダンデライオン保育園の事業を譲受し、2021年1月より運営を開始しました。[34]

ブリタニカ・ジャパンは百科事典データベースの開発・提供、ブリタニカ百科事典関係の出版、書籍雑誌の輸入販売などの事業を展開している企業です。[35]

パソナフォスターは認可・認証保育園の運営、企業内保育・学童保育の運営受託、イベント時の臨時託児施設運営などの事業を展開している企業です。[36]

パソナフォスターは保育園・幼稚園・認定こども園などに向けて教育事業を展開していくことを目的としてブリタニカ・ジャパンの英語教育コンテンツを譲り受けました。[37]

2020年6月、パソナフォスターはブリタニカ・ジャパンの英語教育コンテンツ「Angie & Tony」を譲り受け、自社ブランドとして提供を開始しました。[37]

ウェルクスはインターネットを活用した保育士・栄養士・介護職向けの就職支援・人材派遣サービスや求人広告サービスなどを展開している企業です。[38]

global bridge HOLDINGSは認可保育園の運営やAIを活用した保育支援システムの開発提供、介護施設運営などの事業を展開している企業です。[39]

global bridge HOLDINGSは良質な保育サービスを備えた認可保育園の新規開設を進めるために人材採用ネットワークの拡充を必要としており、全国の保育園を対象とした保育支援システムの販売ネットワーク強化も重要な課題となっていました。

これらの課題の解決を図るため、資本関係に基づくウェルクスとの提携が開始されました。[40]

2020年2月、global bridge HOLDINGSがウェルクスの株式(議決権比率9.3%)を3億8,900万円で取得する旨の契約が締結され、資本提携が開始されました。[40]

JPホールディングスは保育園・学童クラブ・児童館などの子育て支援施設の運営とコンサルティング、給食請負・食育、保育に関する研修・研究、保育関連用品物販の事業を展開している企業です。[41]

学研ホールディングスは、学習塾運営、児童・生徒向け出版、園・学校向け書籍・用品の制作販売などの事業を展開している企業グループの持株会社です。[42]

学研ホールディングスでは中期経営計画において幼児教育を児童生徒教育・医療福祉に次ぐ第三の収益の柱の候補として掲げ、保育と教育を一貫的に取り扱う体制の構築を進めています。

一方、JPホールディングスでは長期経営ビジョンとして子育て支援事業の質的成長や多様なパートナーとの協働による新しいビジネス価値の創出を掲げています。

保育園における幼児教育の充実は今後の保育業界にとって有効な成長戦略のひとつと考えられることから、DXの共同推進を通した保育・幼児教育の新しいスタンダードの構築を目指し、資本関係に基づいた長期的な業務提携が行われることになりました。[42]

2021月1月、学研ホールディングスはJPホールディングスの株式の30.86%を取得し、同社と業務提携を開始しました。

株式取得対価は約98億5,100万円です。[42]

プロケアは東京都を中心に全国54カ所で保育所や学童クラブなどを運営している企業です。[43]

センコーグループホールディングスは物流・商事・ビジネスサポート・ライフサポートの4事業を展開している企業グループの持株会社です。[44]

センコーグループはライフサポート事業において介護サービスを展開しており、さらに子育て事業へ参入し、子どもから高齢者までのトータルな生活支援の実現を図ることを目的として、今回のM&Aを実施しました。[43]

2020年9月、センコーグループホールディングスはプロケアの全株式を取得し同社を完全子会社化しました。[43]

グローバルキッズは保育園・児童館166施設の運営などを行っている企業です。[45]

ライフケアパートナーズは日本生命の子会社で、健康・介護分野の情報サービスを提供している企業です。[46]

グローバルキッズは全国の企業主導型保育所と利用者・企業のマッチングを図るサービス「えんマッチ」を開発・提供していましたが、サービスをさらに普及・発展させていくことを目的としてライフケアパートナーズが「えんマッチ」の事業を引き継ぎ、グローバルキッズは資本業務提携を通して同事業を支援していくことになりました。[45]

2020年1月、グローバルキッズからライフケアパートナーズに「えんマッチ」事業が吸収分割により承継され、グローバルキッズがライフケアパートナーズの一部株式を取得して資本参加し、両社の間で業務提携が開始されました。[46]

同事業はライフケアパートナーズの親会社である日本生命を合わせた3社による共同事業として進められ[47]、現在では「子育てみらいコンシェルジュ」としてサービスが提供されています。[48]

[28]株式会社東昇商事の株式取得(子会社化)に関するお知らせ(ミアヘルサ)

[29] 事業内容(ミルヘルサ)

[30] 連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ(ミアヘルサ)

[31] 沿革(ミアヘルサ)

[32] 会社概要(MIJ)

[33] BUSINESS(Funkit)

[34] 株式会社Funkit 株式会社MIJよりダンデライオン保育園における保育園運営事業を譲受しフェニックスキッズ西新宿としてグループ化(PR TIMES)

[35] 会社概要(ブリタニカ・ジャパン)

[36] サービスのご案内(パソナフォスター)

[37] ブリタニカ・ジャパン株式会社「Angie & Tony」譲受について(パソナフォスター)

[38] SERVICE(ウェルクス)

[39] 事業紹介(global bridge HOLDINGS)

[40] 株式会社ウェルクスとの資本提携に関するお知らせ(globalbridgeHOLDINGS)

[41] 事業内容(JPホールディングス)

[42] 株式会社 JP ホールディングスの株式取得および業務提携契約の締結に関するお知らせ(学研ホールディングス)

[43] (株)プロケアをグループに迎え、子育て事業へ参入(センコーグループホールディングス)

[44] センコーグループについて(センコーグループホールディングス)

[45] 株式会社アソシエ・インターナショナルへの成長支援投資 実行(日本プライベートエクイティ)

[46] サービス内容(ライフケアパートナーズ)

[47] 当社子会社(株式会社ライフケアパートナーズ)による企業主導型保育所と企業・従業員を繋ぐサービスの展開について(日本生命相互会社)

[48] 子育てみらいコンシェルジュ(ライフケアパートナーズ)

保育園業界は成長が鈍化して成熟期に入っており、保育ニーズは間もなく増加から減少に転じると予想されています。

そうしたなか、今後の保育園業界においてM&Aが活発化していくことは間違いないと考えられます。

事業規模にかかわらず、M&Aを成長戦略として積極的に捉える姿勢が求められています。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。