建設業のM&A動向・売却事例・メリット

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

人手不足や市場規模の縮小などの影響で、近年建設業界ではM&Aの件数が増加傾向です。この記事では、建設業のM&A動向や最新の売却事例、事業売却のメリット、M&Aを成功させるポイントをくわしく解説します。(中小企業診断士 鈴木裕太 監修)

建設業のM&Aを行うには、建設業界の特徴を理解しておくことが重要です。

よって、この章では建設業界の定義や商流、現状・市場規模、課題を解説します。

建設業法第2条2項では、建設業を「元請、下請その他いかなる名義であるかに関係なく、建設工事の完成を請け負う営業」と定義しています。[1]

また、建設業法第2条柱書および別表第1では、以下の29業種を建設工事として定めています。[2]

なお、上記29業種の建設事業を行う場合、国土交通大臣または都道府県知事の許可を受ける必要があります(政令で定める軽微な建設工事のみを請け負う事業者等は除く)。[3]

建設業者は、大きく「総合建設業」と「職別工事業」の2種類に大別されます。

総合建設業とは、建築工事や土木工事などを総合的に担う業者のことであり、主に「ゼネコン(General Contractor)」と呼ばれています。

一方で職別工事業とは、建築工事や土木工事の一部分のみを担う業者を指し、内装工事や大工工事などの業者が当てはまります。

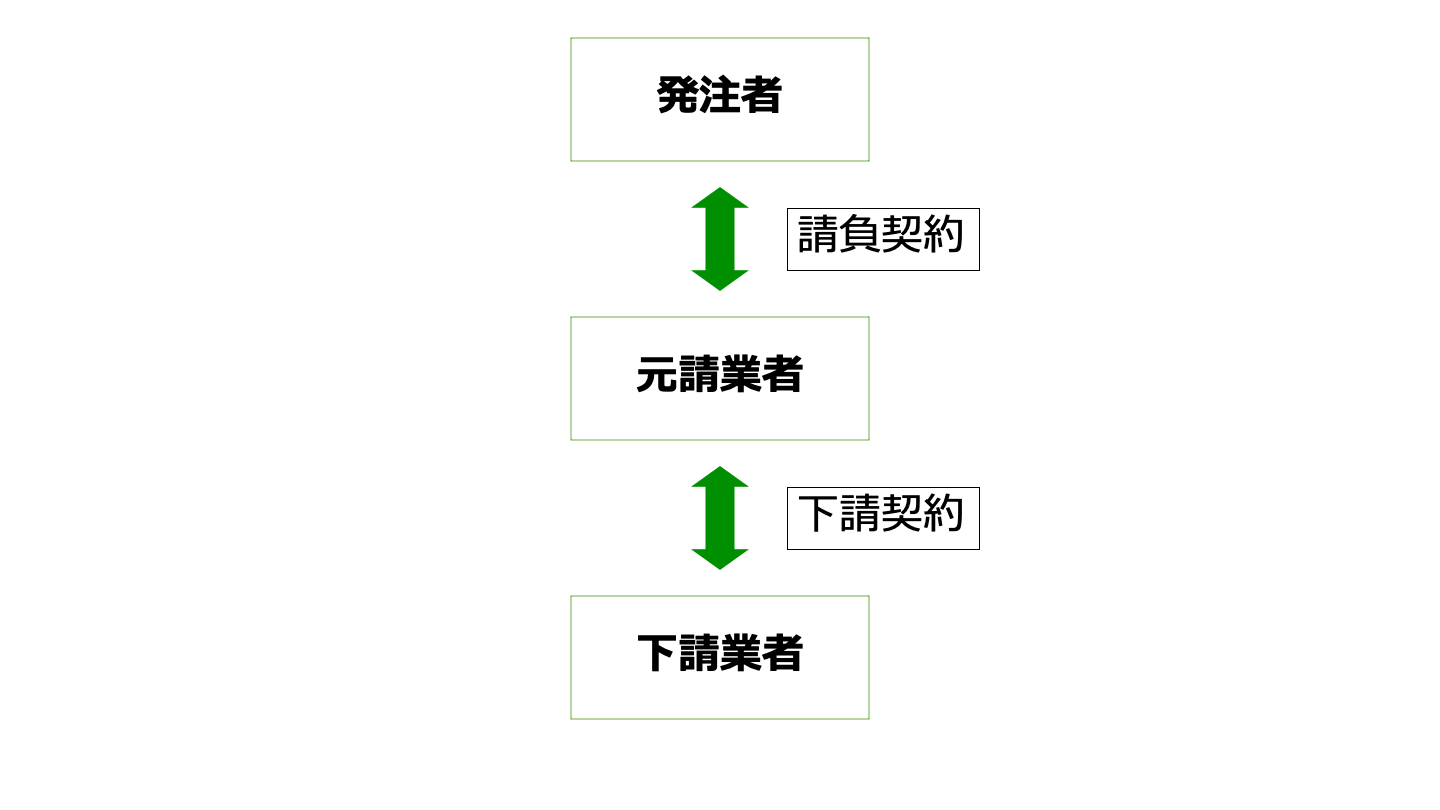

建設業界における最大の特徴は、ゼネコンである総合建設業者が元請として発注者と契約を締結し、各工事を下請業者(主に職別工事業者)に任せる形で仕事が進行するケースが多い点です。

また、下請業者がさらに工事の一部を他の業者に請け負わせるケースも多いです。

下請業者の下請業者は、二次下請業者や孫請け業者などと呼ばれています。

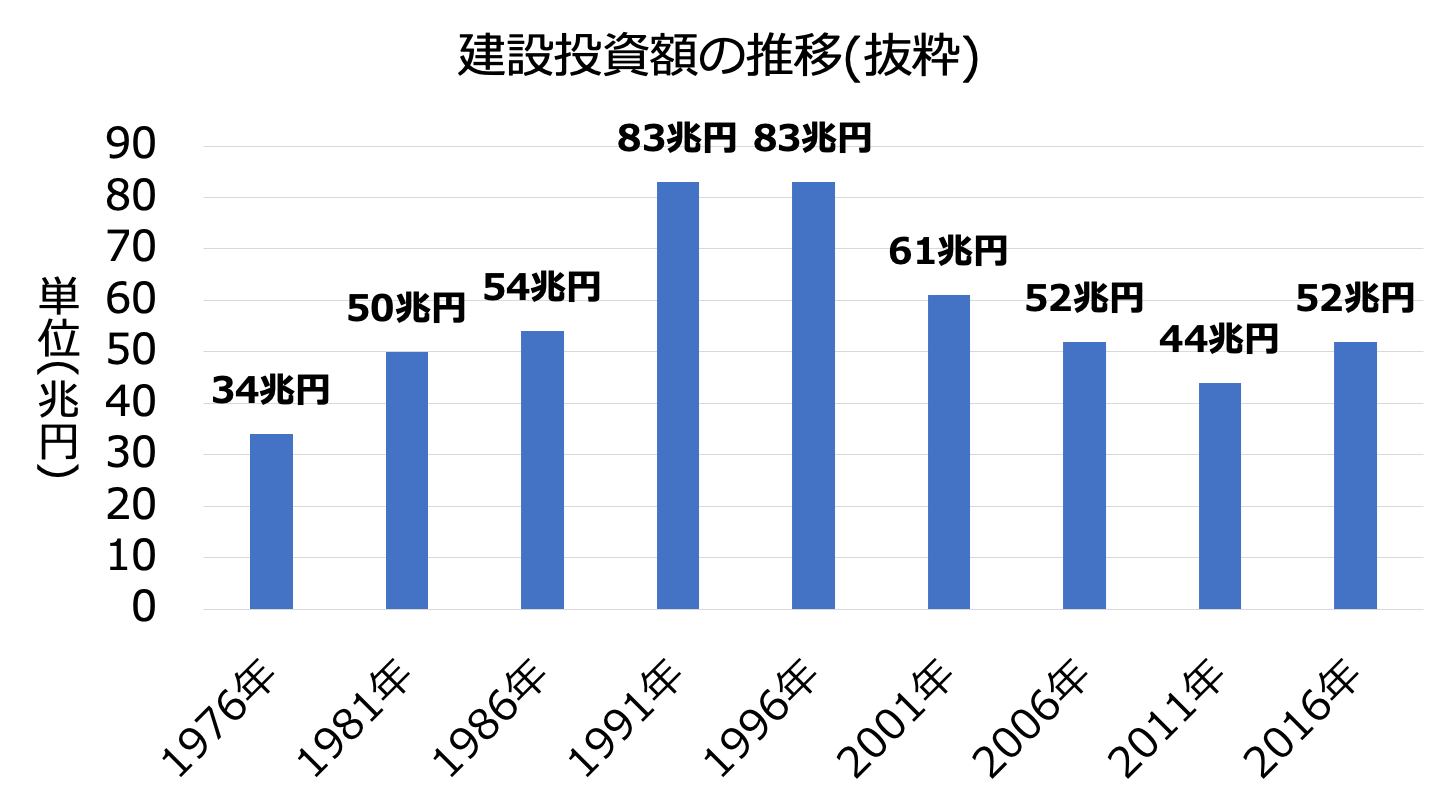

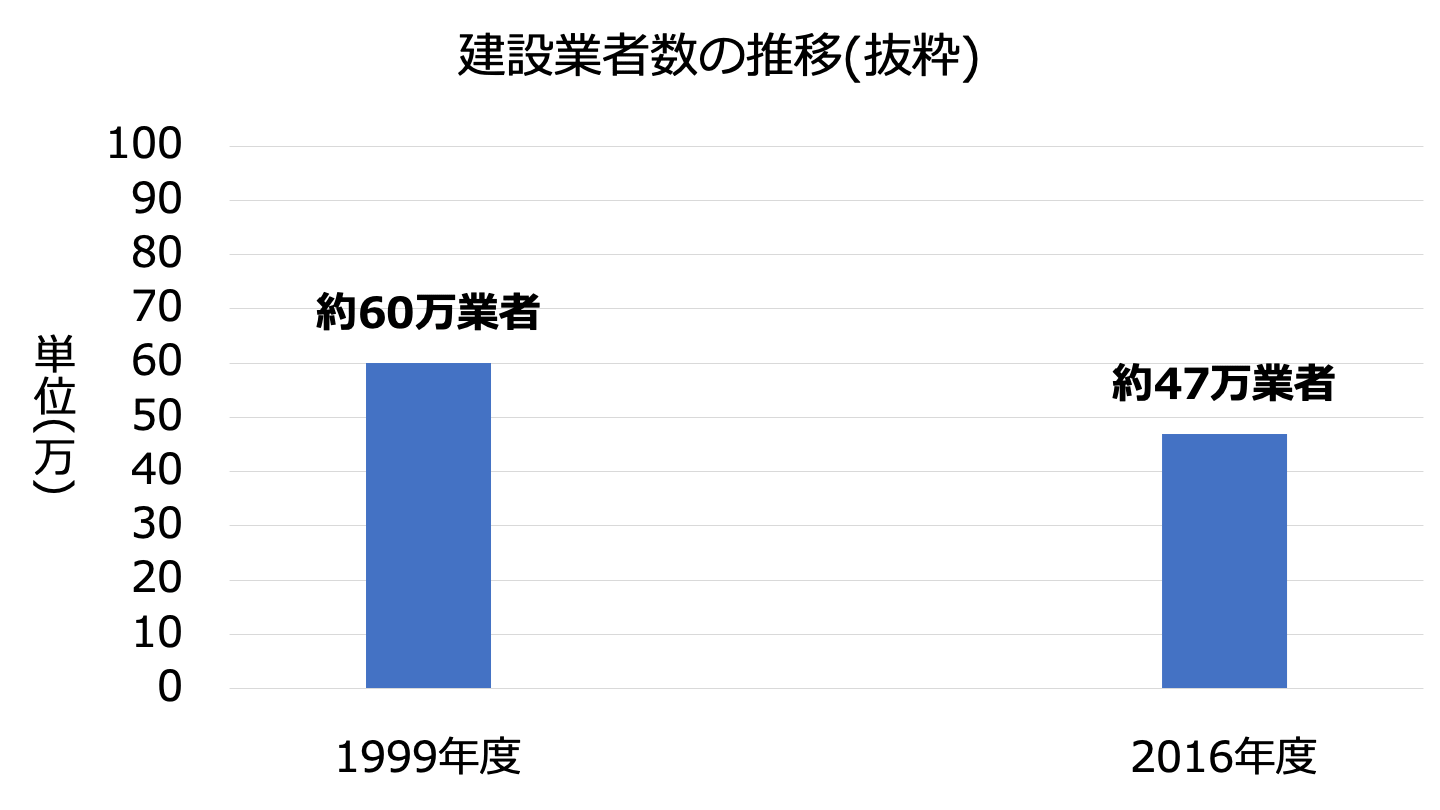

建設業界の市場規模は、国土交通省が公開している資料「建設業界の現状と課題」の「建設投資、許可業者数及び就業者数の推移」で確認できます。

出典:「建設産業の現状と課題」(国土交通省) (https://www.mlit.go.jp/common/001149561.pdf)を加工して作成

このデータによると、1976年から1992年のあいだは建設投資額が右肩上がりに増加し、1992年には約84兆円を記録しました。

しかし、その後は政府の財政難による「公共工事の減少」や景気悪化による「民間工事の減少」などの影響で減少に転じ、2010年には約41兆円まで市場規模が縮小しました。[4]

ただし、その後は東日本大震災からの復旧やアベノミクスなどの影響で市場規模は約61.3兆円(2017年)まで回復しています。[5]

一方で建設業許可を持つ業者数は、1999年度末にピーク(約60万業者)となり、その後は緩やかに減少し、2016年度末は約47万業者となっています。[4]

出典:「建設産業の現状と課題」(国土交通省) (https://www.mlit.go.jp/common/001149561.pdf)を加工して作成

出典:「建設産業の現状と課題」(国土交通省)(https://www.mlit.go.jp/common/001149561.pdf)

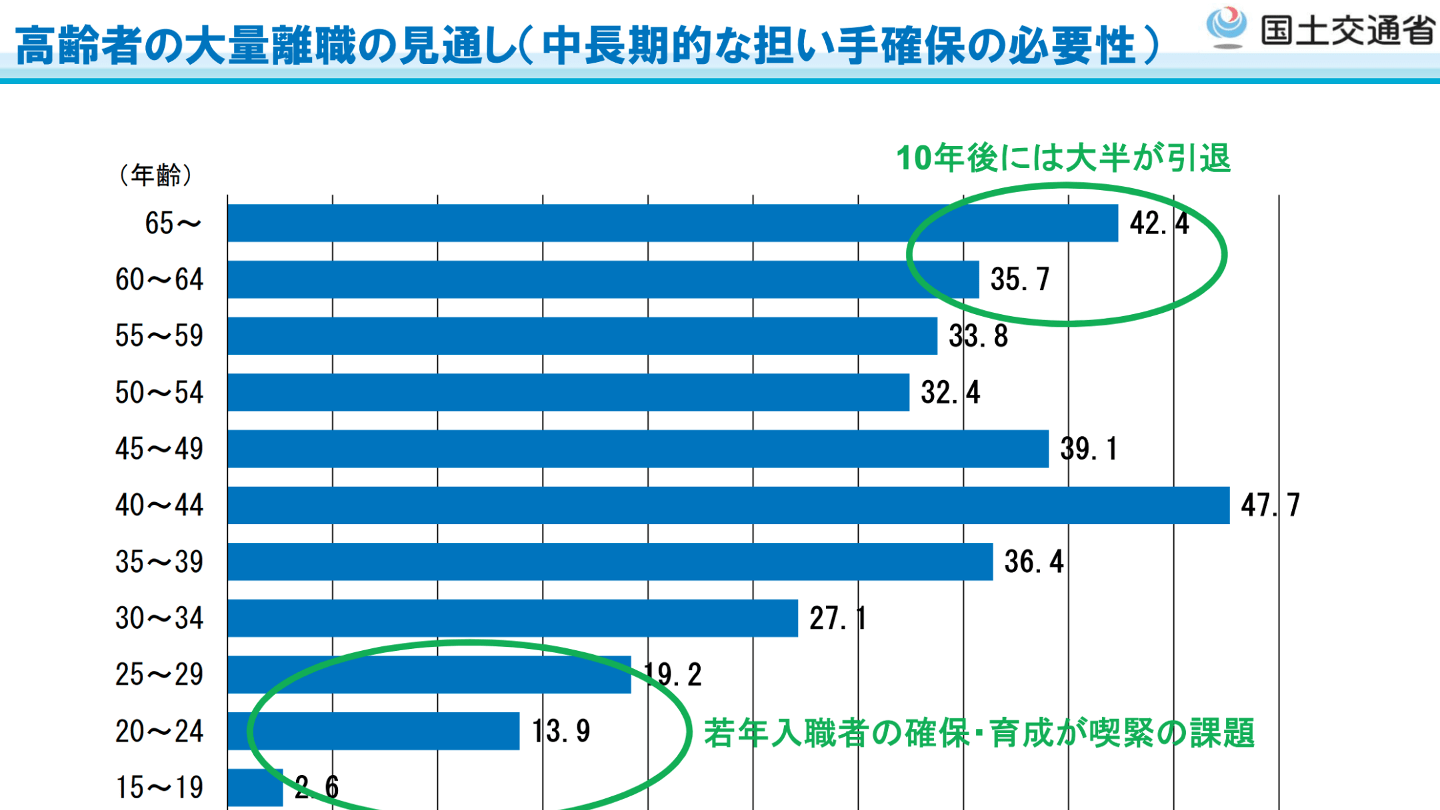

建設業界では、人手不足が深刻な課題となっています。

建設業界では、1997年から2015年にかけて、建設業就業者の数が685万人から500万人まで減少しています。[4]

また、就業者の高齢化も進行しており、2025年には47万人~93万人の就業者が不足すると試算されています。

人手不足の背景には、高齢者の引退が進む一方で、若年層(29歳以下)の就業者が減少していることがあります。

国土交通省のデータからは、過酷な労働環境や賃金水準の低さが、若年層就業者の減少につながっていると推測されます。

こうした課題を受けて、国では「公共工事設計労務単価の適切な設定」や「ICTの導入による生産性の向上」などの施策を行い、課題の解決に向けて対策を講じています。

[1] 建設業法第2条2項(e-Gov)

[2] 建設業法第2条、別表第1(e-Gov)

[3] 建設業法第3条(e-Gov)

[4] 建設産業の現状と課題(国土交通省)

[5] 建設業ハンドブック 2020(日本建設業連合会)

次に、建設業におけるM&Aの動向を解説します。

M&A仲介の大手であるストライクによると、2020年における建設・土木業界のM&A発表件数は31件であるとのことです。

2011年以降のデータだと、2018年に次いで2番目の多さとなりました。[6]

建設業界には、「生産規模の拡大によるコスト削減効果(規模の経済性)が働きにくい」、「M&Aにより複数の企業が統合すると公共工事の入札機会が限定される」などの特徴があると言われています。

そのため、これまでM&Aはあまり活発に行われてきませんでした。

しかし近年は、人材不足の解消や事業エリアの拡大などを目的に、中堅〜大手建設会社によるM&Aが増加傾向です。

また、経営者の高齢化にともない、事業承継を目的として売り手から積極的にM&Aを行うケースも増えています。

[6] 建設・土木業界の2020年のM&A、 件数は2番目も、金額は過去最高―ストライク調べ(月刊実務経営ニュース)

建設業界は大規模な業界であり、M&Aが活発なのは業界の広さだけが理由でなく、業界固有の事情も関係しています。

まず、先述の通り、建設業界全体の高齢化があります。全産業での高齢化も進行していますが、建設業界では特に著しいです。若者の割合も比較的低い傾向があります。この高齢化は後継者不在を引き起こし、建設業界のM&Aの主な原因となっています。後継者不在の問題は多くの経営者が自社を売却したいと考えていることを意味していますが、買い手側にとっても人材確保のためにM&Aが魅力的な選択肢となります。

M&Aが活発な理由としてもう一つは、建設業界が隣接する多様な業種と関係があり、シナジーが生まれやすい業界であることです。建設業界では、1つの建物を建てるためにさまざまな業者が関与します。図8は、建物の建築に関わる業種の例を示しています。

建築の計画が終わった後、基礎工事から始まります。建物を支えるために杭を打ち込み、地面の採掘や地下躯体の工事を行います。地上では足場を組み、鉄筋や鉄骨、型枠でコンクリートの柱や壁を作ります。さらに、電気設備や空調設備、管工事、内装工事、防水工事、タイル工事などが行われ、最終的に竣工します。ゼネコンが全体を取り仕切ることが一般的ですが、土工事、基礎工事、とび職、型枠工事、鉄筋工事、左官工事、設備工事、電気工事、外装工事、内装工事、塗装工事、外構工事など、さまざまな職種が関与します。

さまざまな業種が関与することから、同業種以外の企業間でもM&Aが行われます。例えば、あるローカルゼネコンが隣接する県の設備工事企業を買収するケースです。買い手は設備工事の技術を習得し、自社で対応できる業容を広げて外注費を削減することができます。また、隣接する県であることからエリアによるシナジー効果も期待できます。ゼネコンは広範な業種と取引があり、多数の外注先を持つため、業種を超えたM&Aは分かりやすい例です。

別の例として、電気工事会社が同じ地域で空調工事企業を買収するケースがあります。設備工事同士の買収により、施設における工事や施工可能な事業領域を拡大できます。その結果、取引先へのサービス拡充や新規取引先の獲得が可能になります。このように、電気工事会社×通信工事会社、管工事会社×空調工事会社など、周辺領域への進出がしやすい業界構造があります。

また、不動産業界とのM&Aも豊富にあります。一例として、内装工事やリフォーム企業がビルメンテナンス会社に買収されるケースがあります。売り手の内装工事会社はデザインに強みを持ち、実際の施工や保守・メンテナンスは外注していました。一方、買い手のビルメンテナンス会社は、上流での仕事を模索し、設計・デザインができる会社を買収することで事業領域を拡大しました。

異業種の例としては、IT業界で設計システムの会社が設計事務所を買収したり、セキュリティ機器の卸売会社が電気工事会社を買収することで施工まで一貫して行えるようになったりするケースもあります。

建設業界は現在、中小企業におけるM&A市場で活発な時期です。この業界には構造的な課題も存在しているため、今後も建設業界におけるM&Aは盛んになると考えられます。

建設業M&Aの目的やスキームを理解するには、建設会社が当事者となった過去のM&A事例が参考になります。

事例にひととおり目を通しておけば、M&Aの進め方をイメージしやすくなります。

この章では、最新のM&Aや有名企業のM&A、中小企業のM&Aなどを厳選して28例紹介します。

売り手の日立プラントコンストラクションは、火力発電所における発電機などの据付工事やプラント設計・施工などをてがける建設会社です。[7]

今回のM&Aでは、火力発電に関連する事業の一部が売却対象となります。

買い手の東京エネシスは、発電所や土木、道路などの施工事業や、諸設備の保守・点検事業、電気供給事業などを運営する会社です。[8]

買い手の東京エネシスは、日立プラントコンストラクションが有する優れた技術・人材を獲得する目的でM&Aを行います。

本件のM&Aにより、生産性の向上やグローバルな事業展開、施工力の強化などのシナジー効果が期待されています。

本件のM&Aは、2021年7月1日に吸収分割のスキームで実施される予定です。

買収金額は、23億円に2020年3月末における貸借差額(資産−負債で算出した金額)を足し合わせた金額となる予定です。

なお買収金額は、DCF法によって算出されました。[9]

売り手の大昭工業は、⼤阪府の北摂・⾼槻地域を中⼼に、向上やマンションなどの幅広い領域で建設事業を手がけている会社です。

買い手の高松建設は、土地活用の提案を主軸として、賃貸マンションやビル、⼯場などの企画・開発、施工を手がける総合建設工事会社です。

両社は、下記2つの目的でM&Aを実施しました。

2021年2月、両社は株式譲渡の手法でM&Aを実施しました。

株式の取得金額は明らかにされていません。[10]

売り手のアクシスウェアは、システム開発から運用保守までの幅広いITサービスを提供する会社です。

買い手の飛島建設は、土木・建設工事の請負や立案、設計などを幅広く手がける中堅ゼネコン会社です。[11]

飛島建設は、以下に挙げた2つの目的でアクシスウェアとのM&Aを実施しました。

2021年2月、両社は株式譲渡の手法を用いてM&Aを行いました。

株式の取得価額は非公表です。[12]

売り手の前田建設工業は、土木建築工事の請負や企画、施工などを総合的に手がける大手ゼネコン会社です。[13]

買い手の前田道路は、道路整備工事や建設工事を主力事業とする会社です。[14]

前田建設工業は、「グループ内の一体感向上」と「技術力や顧客基盤などの経営資源の共有」を目的に、前田道路とのM&Aを行いました。

本件のM&Aで買い手企業は、インフラ運営事業の拡大により、安定した高収益基盤確立を実現できる可能性が高まるとしています。

一方で売り手にも、新たな事業領域における収益基盤の確立というメリットがもたらされるとしています。[15]

2020年3月、前田建設工業はTOB(公開買付け)の手法により、前田道路とのM&Aを実施しました。

前田道路はTOBに反対意見を表明したため、敵対的買収となりました。

株式の取得価額は861億5,500万円です。

本件のM&Aにより、買い手企業は前田道路の議決権を51.29%所有することになりました。[16]

売り手の大林道路は、道路の舗装工事や土木工事、建築工事などの請負事業を行う会社です。

買い手の大林組は、国内外で建設工事や地域開発・都市開発などの事業を展開する大手建設会社です。[17]

両社は、さらなるグループ経営の自由度向上や飛躍的な生産性向上、高度な技術を持つ専門的人材の確保により、グループ全体での収益性を高める目的でM&Aを実施しました。[18]

2017年、大林組はTOB(公開買付け)のスキームで大林道路とのM&Aを実施しました。

前述した前田道路の事例とは異なり、売り手側が賛同の意思を表明したため、友好的なM&Aとなりました。

TOBによる株式の取得価額は約204億円(21,693,435株×940円/1株)、買付け後における株券等所有割合は89.89%です。[19]

売り手の井口建設は、山梨県や上野原市が発注する道路改良や河川、下水道を中心とした公共工事を手がけている会社です。

買い手の大盛工業は、下水道を中心に土木建築工事業を運営する会社です。[20]

大盛工業は、「グループ全体の収益力向上」と「事業基盤の拡大」を実現する目的でM&Aを実施しました。

2018年9月、両社は株式譲渡の手法でM&Aを実施しました。

井口建設がすべての株式を売却したことで、同社は大盛工業の子会社となりました。

株式の取得価額は2億3,100万円です。[21]

売り手のミサワホームは、戸建て住宅の建設・販売やリフォーム事業、不動産仲介事業などを幅広く展開する会社です。

買い手のトヨタホームは、戸建て住宅や賃貸住宅、マンションなどの建設や販売を手がける会社です。

住宅業界では、「新築戸建市場の縮小」や「人口減少」などにより厳しい経営環境が続いています。

そこで両社は、共同で行う下記取り組みの強化を目的にM&Aを実施しました。

2017年1月に行われた両社のM&Aでは、TOBと第三者割当増資の手法が活用されました。

具体的には、トヨタホームがミサワホームに対してTOBを行うとともに、ミサワホームがトヨタホームを割り当て先とする第三者割当増資を行うことで、ミサワホームはトヨタホームの子会社となりました。[22]

子会社化にかかった費用は約110億円です。[23]

売却対象となったレオハウスは、レンタル事業を営むナックの子会社として、注文住宅の建設請負事業を手がける会社です。

買い手のヤマダ電機は、家電の販売店を全国的に展開している会社です。

買い手であるヤマダ電機は、自社事業とのシナジー効果創出を目的に、住宅に関連する事業を運営するレオハウスを買収しました。[24]

一方で売り手のナックは、不採算事業となっていた住宅建設事業から撤退する目的で、レオハウスをヤマダ電機に売却しました。[25]

2020年5月、ナックは株式譲渡の手法でヤマダ電機とのM&Aを行いました。

具体的にナックは、保有するレオハウスの全株式を売却しました。

株式の売却金額は4億8,900万円です。[26]

売り手のCrescent Communities, LLC社(クレセント社)は、アメリカのノースカロライナ州を中心に事業を展開する総合不動産会社です。

具体的には、戸建て住宅や集合住宅、商業施設などの幅広い領域で開発事業を手がけています。

買い手の住友林業は、注文住宅の請負建築や山林開発事業、木材の仕入・販売などの事業を多角的に展開する会社です。[27]

住友林業は、アメリカにおける住宅・不動産事業のさらなる拡大・発展を目的に、クレセント社とのM&Aを実施しました。

本件のM&Aにより、住友林業はアメリカにおける集合住宅事業と商業施設開発の優良プラットフォームを獲得することに成功しました。

2018年、住友林業は現地子会社を通じて、クレセント社の持ち分を100%取得しました。

持分取得にかかった費用は約393億円です。[28]

売り手のSINGAPORE PAINTS & CONTRACTOR PTE. LTD.は、シンガポールで建物外壁塗装・修繕工事事業を手がけている会社です。

買い手の淺沼組は、建設工事の企画や設計、監理、請負、コンサルティングを総合的に手がけるゼネコンです。[29]

買い手企業は、「アセアン地域でのリニューアル事業の展開」を目的にSINGAPORE PAINTS & CONTRACTOR PTE. LTD.とのM&Aを実施することを決定しました。

両社のM&Aは、2回の株式譲渡によって行われる予定です。

2018年10月に行われた1回目の株式譲渡では、売り手株式の80%を5億1,600万円(公表ベース)で取得しました。

2回目の株式譲渡は2023年に予定されており、株式の取得価額は今後決定するとのことです。[30]

売り手の松村組は、建築や土木、リニューアルなどの工事を全国的に展開している建設会社です。

買い手のパナソニックは、エアコンや洗濯機などの電気機器を製造している会社です。

パナソニックが有する「先進技術・企画設計力」や、松村組が有する「施工能力・施工ノウハウ」をはじめとした経営資源の共有・融合により、付加価値の高いソリューションを創出する目的でM&Aを行いました。

2018年、両社は株式譲渡のスキームでM&Aを実施しました。

松村組が発行済全株式を売却したことで、同社はパナソニックの子会社となりました。

株式の取得価額は明らかにされていません。[31]

売り手の総合地所は、首都圏や近畿圏で不動産分譲事業やマンション管理事業などを手がける会社です。

買い手の長谷工コーポレーションは、新築マンションの施工事業やマンション管理事業を展開する大手ゼネコンです。

買い手企業は、サービスのさらなる充実を目的に総合地所とのM&Aを実施しました。

長谷工コーポレーションが有する560千戸を超える施工実績と、総合地所が有するデベロッパーとしての経験・ノウハウが融合することで、より顧客ニーズに合った設計・工法の提案が可能となりました。

2015年5月、両社は株式譲渡のスキームでM&Aを実施しました。

具体的には、長谷工コーポレーションが99%、長谷工の子会社である不二建設が1%の株式を取得し、総合地所を買収しました。

取得価額は明らかにされていませんが、DCF法で算出された収益性をベースに決定したとのことです。[32]

売り手の佐藤工業は、福島県内で豊富な施工実績を有する名門建設会社です。

買い手の戸田建設は、建築・土木の一式工事に関する調査から施工までを総合的に手がける準大手ゼネコンです。

買い手企業は、東北エリアの強固な事業基盤を確立し、市場シェアを拡大する目的で佐藤工業とのM&Aを実施しました。

一方で売り手企業は、第三者への事業承継を目的に戸田建設への会社売却を行いました。[33]

2018年12月、両社は株式譲渡の手法でM&Aを実施しました。

佐藤工業が全株式を売却することで、戸田建設の子会社となりました。

株式の売却額は非公表です。[34]

売り手の山昇建設は、東海地方を中心に土木工事の設計・施工事業を手がける会社です。

買い手のコニシは、土木建設事業やボンド事業、化成品事業などを多角的に展開する会社です。[35]

コニシは、建設事業の強化を目的に山昇建設とのM&Aを行いました。

同社グループが持つ「補修や改修・耐震・補強工事に関する材料・工法・施工能力」と「全国的な営業ネットワーク」を活用し、さらなる収益拡大を目指すとしています。

2020年7月に実施された本件のM&Aでは、株式譲渡の手法が用いられました。

M&Aにより、コニシは売り手企業株式の91%を取得しました。

株式の取得価額は明らかにされていません。[36]

売り手の長豊建設は、長野県飯田市に拠点を置き、公共事業の土木工事などを展開している会社です。

買い手のOCHIホールディングスは、建材・住宅設備機器の卸売を主力事業とする会社です。

また、加工事業や環境アメニティ事業なども手がけています。

OCHIホールディングスは、「中部地区における事業の拡大」と「自社事業とのシナジー効果創出」を目的に、異業種である長豊建設とのM&Aを実施しました。

2020年7月に行われた本件のM&Aでは、株式譲渡のスキームが活用されました。

長豊建設は全株式を売却し、OCHIホールディングスの子会社となりました。

株式の売却金額は明らかにされていません。[37]

売り手の式田建設工業は、千葉県に拠点を置く建設会社であり、官公庁舎の建築を請け負った実績を持っています。

買い手の京成電鉄は、首都圏で鉄道や不動産、流通、レジャー業、建設業などを多角的に展開する会社です。[38]

京成電鉄は、人口減少に伴い鉄道事業が伸び悩むことが想定される中で、収益基盤を多角化する目的で建設事業における実績を持つ式田建設工業とのM&Aを行いました。

2019年4月3日に行われた本件のM&Aでは、株式譲渡の手法が活用されました。

式田建設工業が全ての株式を売却し、京成電鉄の子会社となりました。

株式の譲渡価額は明らかにされていません。[39]

なお2019年7月には、京成電鉄の子会社として建設事業を担う京成建設と合併しました。[40]

売り手の日本防水工業は、首都圏でビル・マンションの防水工事や塗装工事、設備工事、耐震補強工事などを手がけている会社です。

買い手の不二サッシは、「建築材料の製造・販売・施工事業」や「各種アルミニウム製品の製造・販売・施工事業」などを展開する会社です。[41]

不二サッシは、外装すべてを網羅するトータルリニューアル工事の施工体制を確立する目的で、日本防水工業とのM&Aを行いました。

M&Aが完了した後は、お互いの技術力を組み合わせることで、より顧客にとって価値が高い工事を提供できるように努めるとしています。

2019年5月、両社は株式譲渡の手法でM&Aを行いました。

株式の取得価額は明らかにされていません。[42]

売り手の三協建設は、静岡県で土木・建設、上下水道管の工事を幅広く手がける会社です。

買い手のアサノ大成基礎エンジニアリングは、建築や地盤防災、エネルギーなど幅広く事業を展開する会社です。[43]

買い手企業は、建設分野においてさらなる事業拡大を図る目的で三協建設とのM&Aを実施しました。

2018年10月に両社が行ったM&Aでは、株式譲渡の手法が活用されました。

売り手企業はすべての株式を売却し、アサノ大成基礎エンジニアリングの子会社となりました。

取得価額は非公開です。[44]

売り手のトーヤハウスは、熊本県を中心に住宅・商業店舗などの設計・施工、リフォームを総合的に手がけている会社です。

買い手の安江工務店は、愛知県および兵庫県で住宅リフォーム事業や新築住宅事業、不動産流通事業を展開している会社です。

安江工務店は、事業規模の拡大を目的に、自社事業と親和性が高い事業を運営するトーヤハウスを買収しました。

2018年5月に両社が行ったM&Aでは、株式譲渡のスキームが用いられました。

トーヤハウスが全株式を売却し、安江工務店の子会社となりました。

株式の売却金額は2億2,000万円です。[45]

売り手の行方建設は、大手建設会社の下請け業者として、型枠工事を手がける会社です。

買い手のサンユー建設は、建設事業や不動産事業、金属製品事業を主要事業とする会社です。

建設事業に関しては、マンションやオフィスビルの企画や設計、施工を総合的に請け負っています。

買い手企業は、グループ全体の競争力・収益力を強化する目的でM&Aを実施しました。

両社は同じ建設業界に属するものの、得意分野・役割が異なります。

このような両社がM&Aを行い、互いの技術力や経営資本を相互活用することで、大きなシナジー効果が見込まれています。

2018年4月、両社は株式譲渡の手法でM&Aを行いました。

売り手企業はすべての株式を売却し、サンユー建設の子会社となりました。

株式の取得価額は明らかにされていません。[46]

売り手の鳥海建工は、倉庫や店舗、戸建住宅の工事請負を行っている会社です。

買い手のナガワは、ユニットハウスの製造や販売、レンタルを主力事業とする会社です。

ナガワは、主力事業に次ぐ第二の柱である「モジュール・システム建築事業」の体制強化を目的に、売り手企業とのM&Aを実施しました。

2020年10月、両社は株式譲渡の手法でM&Aを行いました。

鳥海建工は全株式を売却し、ナガワの子会社となりました。

株式の売却金額は明らかにされていません。[47]

売り手のホーク・ワンは、建設工事やリフォーム工事の施工事業、不動産の売買・仲介事業を展開する会社です。

買い手のオープンハウスは、不動産の仲介事業や新築戸建の分譲事業、不動産投資事業などを手がける会社です。

オープンハウスは、「事業展開エリアの拡大」や「開発・建設機能の強化」、「グループ経営の促進」という3つの目的を達成するために、ホーク・ワンとのM&Aを実施しました。

両社のM&Aは、株式譲渡と株式交換を併用するスキームで実施されました。

株式譲渡では、69.68%の議決権をオープンハウスが取得しました。

株式の取得価額は約200億円です。

一方で株式交換では、自己株式を除く残りの株式をオープンハウスが取得しました。

具体的には、ホーク・ワンの普通株式1株に対して、オープンハウスの株式119.0株が交付される形で実施されました。

2018年10月、上記のスキームが完了しホーク・ワンはオープンハウスの子会社となりました。[48]

売り手の日興建設は、地主からの受注をメインとした建設工事の請負や不動産管理を展開する会社です。

買い手のタカラレーベンは、自社ブランドマンションや新築分譲住宅の企画・開発・販売事業を手がける会社です。

タカラレーベンは、「横浜エリアにおける情報収集力の強化」と「安定的な建築工事の発注先確保」を目的に、日興建設とのM&Aを行いました。

2014年10月に行われた両社のM&Aは、株式譲渡によって実行されました。

日興建設は全ての株式を売却し、タカラレーベンの子会社となりました。

株式の売却価格は非公表です。[49]

売り手のニイクラ電工は、電気工事や冷暖房・換気設備、管工事などの設計・施工を手がける会社です。

買い手のラックランドは、店舗の企画やデザイン、設計、施工などのサービスを総合的に展開する企業です。

ラックランドは、設備工事における電気工事の直工事割合を高める目的で、ニイクラ電工とのM&Aを実施しました。

2013年8月に行われた両社のM&Aでは、株式譲渡の手法が活用されました。

売り手企業は全株式を売却し、ラックランドの子会社となりました。

株式の売却価格は非公表です。[50]

売り手の吉川工務店は、福岡都市圏を中心に分譲・賃貸マンションや事務所、教育・福祉施設の建設工事を手がける会社です。

買い手の西部ガスは、都市ガスの製造や供給、販売、ガス機械器具に関する建設工事などを手がける会社です。[51]

西部ガスは、不動産関連事業の業容拡大を目的に、建設業を運営する吉川工務店を買収しました。

2019年2月、両社は株式譲渡によってM&Aを行いました。

吉川工務店はすべての株式を売却し、西部ガスの子会社となりました。

会社売却の金額は明らかにされていません。[52]

売り手の宮下工務店は、静岡県浜松市で注文住宅の請負や土地分譲、土地付注文住宅の販売に取り組んでいる会社です。

買い手のサーラ住宅は、愛知県や静岡県西部、三重県北部を中心に、注文住宅の請負・施工や分譲住宅・土地の販売事業を展開する会社です。

買い手のサーラ住宅は、経営資源の相互利用およびシナジー発揮により、浜松エリアのシェアを拡大する目的で宮下工務店とのM&Aを行いました。

本件のM&Aで買い手側は、浜松市北部エリアにおける用地調達チャネルを活用できるようになりました。

一方で売り手側は、サーラ住宅が持つ信用力・資金調達力を活用できるようになりました。

2019年6月に行われた本件のM&Aでは、株式譲渡の手法が用いられました。

株式の取得価額は非公表です。[53]

売り手のフリー工業は、土木分野の工事(擁壁工事や路拡幅工事など)と建設資材の販売を手がける会社です。

買い手の日本コンクリート工業は、PC-壁体や親杭パネルなどのコンクリート製品を製造・販売する会社です。

買い手企業は、シナジー効果の創出を目的にフリー工業とのM&Aを実施しました。

具体的には、フリー工業が有する「工事に関する高い技術力・開発力」と、日本コンクリート工業が有する「コンクリート製品製造に関する技術力・開発力」の融合によるシナジー効果を期待しました。

2018年1月、両社は株式譲渡の手法を用いてM&Aを行いました。

フリー工業は64.5%の株式を売却し、日本コンクリート工業の子会社となりました。

株式の売却金額は非公表です。

ただし売却金額は、時価純資産をベースに算出されたことが明らかとなっています。[54]

売り手(吸収合併消滅会社)の安藤建設は、建設業および不動産業を運営する会社でした。

買い手(吸収合併存続会社)の間組(呼称:ハザマ)は、土木・建築事業を手がける会社でした。

安藤建設と間組は、2003年に資本業務契約を締結して以降、長い間にわたって協力関係を築いていました。

しかし本件のM&Aを行った当時(2010年代前半)は、リーマンショックの影響により建設業界を取り巻く経営環境は厳しい状況にありました。

そこで両社は、「事業規模の拡大」や「経営の合理化・効率化」により、厳しい環境下で持続的な成長を実現するために合併しました。

両社のM&Aは、ハザマを存続会社、安藤建設を消滅会社とする吸収合併のスキームで実施されました。

具体的には、安藤建設の普通株式1株に対して、ハザマの普通株式0.53株を割当て交付する形でM&Aが行われました。

上記の合併比率は、DCF法と市場株価法をベースに算出されました。[55]

2013年4月、合併に伴い両社の社名は「安藤・間」となり、新たなスタートを切りました。

[7] 事業内容(日立プラントコンストラクション)

[8] 会社概要(東京エネシス)

[9] 会社分割(簡易分割)による株式会社日立プラントコンストラクションの事業承継に関するお知らせ(東京エネシス)

[10] 株式取得に関するお知らせ(高松建設)

[11] 会社概要(飛島建設)

[12] 株式会社アクシスウェアの株式の取得(子会社化)に関するお知らせ(日本経済新聞)

[13] 会社概要(前田建設工業)

[14] 事業内容(前田道路)

[15] 前田道路株式会社株式(証券コード:1883)に対する公開買付けの開始に関するお知らせ(前田建設工業)

[16] 前田道路株式会社株式(証券コード:1883)に対する公開買付けの結果及び子会社の異動に関するお知らせ(前田建設工業)

[17] 会社概要(大林組)

[18] 大林道路株式会社株券等(証券コード:1896)に対する公開買付けの開始に関するお知らせ(大林組)

[19] 大林道路株式会社株券等(証券コード:1896)に対する公開買付けの結果に関するお知らせ(大林組)

[20] 会社概要(大盛工業)

[21] 井口建設株式会社の株式の取得(子会社化)に関するお知らせ(大盛工業)

[22] 資本業務提携を強化○シナジーを創出し、既存事業の効率化や新規事業等で連携を加速(トヨタホーム)

[23] トヨタホーム、ミサワホームを子会社化 110億円で(日本経済新聞)

[24] 株式会社レオハウスの株式取得(子会社化)に関する基本合意書締結に関するお知らせ(ヤマダ電機)

[25] 連結子会社の異動(株式譲渡)に関する基本合意書締結に関するお知らせ(ナック)

[26] 子会社株式の譲渡契約締結に関するお知らせ(開示事項の経過)(ナック)

[27] 会社概要(住友林業)

[28] 米国 Crescent Communities社持分取得(子会社化)及び 特定子会社の異動に関するお知らせ(住友林業)

[29] 会社概要(淺沼組)

[30] 「SINGAPORE PAINTS & CONTRACTOR PTE. LTD.」の株式の取得(子会社化)に関するお知らせ(淺沼組)

[31] パナソニック株式会社による当社株式の取得について(パナソニック)

[32] 当社及び当社子会社による株式の取得(子会社化)に関するお知らせ(長谷工コーポレーション)

[33] 弊社の株式譲渡について(佐藤工業)

[34] 戸田建設、佐藤工業(福島県)の株式取得(子会社化)を決議(日本経済新聞)

[35] 事業内容(コニシ)

[36] 山昇建設株式会社の株式取得(子会社化)に関するお知らせ(コニシ)

[37] 長豊建設株式会社の株式取得(子会社化)に関するお知らせ(OCHIホールディングス)

[38] 事業概要(京成電鉄)

[39] 京成電鉄、建設事業を強化 式田建設工業を子会社化(日本経済新聞)

[40] 式田建設工業が京成グループに加わりました(京成電鉄)

[41] 会社概要(不二サッシ)

[42] 日本防水工業株式会社グループの株式取得(子会社化)に関するお知らせ(不二サッシ)

[43] 事業内容一覧(アサノ大成基礎エンジニアリング)

[44] 株式会社アサノ大成基礎エンジニアリング 株式譲渡契約締結のお知らせ(ACKグループ)

[45] 株式会社トーヤハウスの全株式譲受に関する契約締結のお知らせ(安江工務店)

[46] 行方建設株式会社の株式の取得(子会社化)に関するお知らせ(サンユー建設)

[47] 鳥海建工株式会社の株式取得(子会社化)に関するお知らせ(ナガワ)

[48] 株式会社ホーク・ワンの株式取得及び簡易株式交換(完全子会社化)に関するお知らせ(オープンハウス)

[49] 株式会社日興建設の株式の取得(連結子会社化)に関するお知らせ(タカラレーベン)

[50] ニイクラ電工株式会社の株式の取得(子会社化)に関するお知らせ(ラックランド)

[51] 概要(西部ガス)

[52] 株式会社吉川工務店、吉祥開発株式会社の株式取得について(西部ガス)

[53] 当社連結子会社による株式取得(孫会社化)に関するお知らせ(サーラコーポレーション)

[54] 日本コンクリート工業、フリー工業株式会社の株式を取得し子会社化(日本経済新聞)

[55] 安藤建設株式会社と株式会社間組の合併契約締結に関するお知らせ(安藤建設)

この章では、建設業のM&Aを行うメリットについて、売り手と買い手それぞれの視点から解説します。

建設業を行う売り手企業がM&Aを行うと、下記4つのメリットを期待できます。

以下では、それぞれのメリットをくわしく解説します。

零細〜中小規模の建設会社にとって、大きなメリットであるのが「事業承継の実現」です。

帝国データバンクが公表している『全国企業「後継者不在率」動向調査(2020年)』によると、建設業における後継者不在率は70.5%であり、全業種中で最も高い数値となっています。

最も高かった2018年から2年連続で低下しているものの、「その他業種」を除いて最も不在率が低い製造業(57.9%)と比較すると約12%も高いです。[56]

以上のデータより、建設業界では後継者不足が特に深刻であることがわかります。

後継者不足を理由に、事業承継を行えずに黒字廃業するケースも少なくありません。

一方でM&Aを実施すれば、親族や社内に後継者がいない建設会社でも事業承継を行えます。

廃業せずに済むため、従業員の雇用や取引先との関係を維持することができます。

また、廃業にかかるコストもかかりません。

M&Aによって建設会社・事業を売却すると、一般的に「時価純資産+営業利益の2〜5年分」くらいの売却収益を獲得できます。[57]

そのため、まとまった現金を獲得し、新規事業や主力事業に投入することが可能です。

また、獲得した資金は老後の生活資金にもなります。

特に経営者は、会社員と違って事前に計画しておかないと退職金を得られません。

退職金がないため、会社を畳んだ後に生活資金に困るおそれがあります。

一方でM&Aを行って売却利益を受け取れば、生活資金の不安を抱えずに老後生活を送れる可能性が高まるでしょう。

前述したとおり、廃業せずに会社・事業を売却すれば、従業員は職を失わずに済みます。

また、自社よりも財務基盤が安定している会社とM&Aを行えば、より安定した環境で従業員は働くことができます。

M&Aによって買い手企業の傘下に入れば、売却先の会社が持っている経営資源を活用しながら建設事業を行えるようになります。

豊富にある資金や人員、最新の設備機器、ブランド力などを活用することで、より安定的に建設会社を経営したり、建設事業の成長スピードを速めたりできるでしょう。

一方で買い手は、M&Aによって以下4つのメリットを期待できます。

それぞれのメリットについて見ていきましょう。

買い手がM&A(買収)を行う最大のメリットは、事業の立ち上げ・成長にかかる時間を短縮できる点です。

たとえば既存で行っている建設事業をさらに拡大する場合、作業員の確保や建設業許可の取得、設備機器の購入、市場調査などに多大な時間がかかります。

新しく建設事業に参入するとなると、上記に加えて顧客の確保や認知力の形成などが必要となるため、さらにたくさんの時間が必要となるでしょう。

一方でM&Aを行えば、売り手企業が持つ建設作業員の雇用契約や設備機器、ブランド力などの経営資源を取得できます。

すでに必要なリソースが揃った状態で事業を行えるため、事業の立ち上げ・拡大にかかる時間を大幅に短縮できるのです。

前述したとおり、建設業界では深刻な人手不足が課題となっています。

採用活動をしようとしても、労働環境に対するイメージの悪さから十分な数の従業員を確保することは困難です。

また建設事業を拡大するには、優れた技術を持つ人材や、一級建築施工管理技士などの有資格者が必要となります。

こうした人材を育成・確保するのは簡単ではなく、時間がかかります。

M&Aによって建設会社を買収すれば、こうした優秀な人材や有資格者を一度にまとめて確保できます。

建設会社同士でM&Aを行えば、人員や機械設備などのリソースが増えるため、事業規模を拡大することが可能です。

また、別エリアで建設事業を手がける会社とM&Aを行えば、自社の商圏拡大にも繋がります。

特に、一定範囲の地域で高いブランド力を有する企業が存在する場合、そのエリアに新規参入することは簡単ではありません。

M&Aでこうした企業を買収すれば、新エリアへの進出が成功する可能性を高める効果が期待できます。

小規模な建設会社の場合、毎回少しずつしか資材を購入できません。

単価交渉力が弱い上に購入するたびに輸送費用等がかかるため、資材の購入にかかるトータル費用が高くなる傾向があります。

一方でM&Aを行えば、事業規模が拡大するため、一度に大量の資材を購入できるようになります。

そのため、単価交渉力が高まることで単価を下げてもらったり、購入頻度を減らして輸送コストを削減したりできるでしょう。

[56] 全国企業「後継者不在率」動向調査(2020年)(帝国データバンク)

[57] 経営者のための事業承継マニュアル(中小企業庁)

この章では、建設業のM&Aを成功させるポイントについて、売り手と買い手それぞれの視点で解説します。

売り手が建設会社・事業の売却を成功させるには、以下に挙げた4つのポイントを押さえることが重要です。

各ポイントについて解説します。

長期の請負案件を抱えている場合、工事が進行中の状態でM&Aを行うケースがあります。

その際は、進行中の案件をどうするかについて買い手と協議することが重要です。

基本的には、買い手に案件を引き継いでもらうか、他の建設会社に引き継いでもらうかの二択となります。

買い手または他の建設会社に案件を引き継ぐ場合は、後々のトラブルを回避するために、工事にかかる費用の負担割合を明確にしておきましょう。

また、他の建設会社に案件を引き継ぐ際には、発注会社にもその旨を承諾してもらう必要があります。

高い金額で建設会社・事業を売却するには、「強みの明確化」と「買い手への的確なアピール」が重要です。

たとえ優れた技術や顧客などの経営資源を持っていても、それを自社が認識していなかったり、買い手に価値を認めてもらわなかったりすると、満足できる条件でM&Aを行いにくいです。

純資産や収益性などを基準に算出した企業価値だけが、会社・事業の売却価格を決める基準ではありません。

最終的には、売り手と買い手の交渉によってM&Aの価格が決定します。

つまり、買い手が売り手企業を高く評価すれば、企業価値(≒相場)よりも高い値段で売却できる可能性があるのです。

具体的には、優秀な人材や特定地域における知名度・ブランド力、安定的な受注実績などが、買い手から高く評価される要素(強み)です。

こうした要素を明確にし、買い手企業に対して的確にアピールしましょう。

M&Aにおけるシナジー効果とは、2社以上の会社が1つの会社に統合されたときに、各社が別々に事業を続ける場合の合計よりも大きな効果(売上やコスト削減など)を得られる効果です。

自社の建設事業と大きなシナジー効果を見込める買い手であれば、そうでない相手よりも事業を高く評価してもらいやすいです。

したがって、高い金額で建設事業・会社を売却したいならば、できる限り大きなシナジー効果を見込める買い手探しに注力しましょう。

シナジー効果を買い手企業に認識してもらう上では、客観的なデータや事業計画を準備することが重要です。

またスケジュールに余裕を持って、幅広く買い手候補を探すことや、複数の買い手候補と交渉することも効果的です。

建設業のM&Aには、M&Aに関する専門知識だけでなく、建設業許可や工事で用いる技術など、建設業に特有の知識が必要です。

また買い手探しにあたっては、建設業界に対する幅広いネットワークが求められます。

したがって、満足できる条件で買収してくれる相手を見つけるには、建設業のM&Aに関する実績・知識が豊富な仲介会社やアドバイザー、プラットフォームを選ぶことが大切です。

どこにM&Aの実務を依頼するかによって、買い手探し・成約にかかる期間やM&Aの金額が大きく変わってくる可能性もあるため、専門業者の選定は慎重に行いましょう。

一方で買い手側は、建設業の買収を実施するにあたって、以下4つのポイントを押さえましょう。

それぞれのポイントを具体的に解説します。

株式譲渡で建設会社ごと買収する場合、株主が変わるだけで会社内の権利・義務に変更は生じません。

したがって、建設業許可もそのまま買い手が引き継げます。

一方で事業譲渡によって建設事業のみを買収する場合、自動的に建設業許可を引き継ぐことはできません。

2020年10月に施行された改正建設業法の第17条の2では、「売り手と買い手の双方が、事前に都道府県知事または国土交通大臣等に認可を申請すること」を建設業許可の引き継ぎ要件として定めています。[58]

認可の申請に際しては必要資料の準備が必要となるため、交渉段階から売り手と連携して準備を進める必要があります。

準備には専門的な知識を要するため、建設業法に詳しい専門家に相談するのがおすすめです。

以上のとおり、株式譲渡と事業譲渡で建設業許可の引継ぎ方法は異なります。

建設業許可の取得が買収目的である場合は、上記の違いも考慮した上でM&Aのスキームを決定しましょう。

建設業のM&Aでシナジー効果を得るには、売り手企業からどのような人材を引き継ぐかを慎重に検討することも大切です。

具体的には、「作業員の技術力」や「有資格者の種類・人数」、「年齢構成」などの確認が重要です。

たとえば優れた人材の確保が目的ならば、「技術力が高い作業員がいるかどうか」、「どのような有資格者がいるか」などを確認すべきでしょう。

また、在籍する作業員の平均年齢が高い建設会社を買収すると、将来的に人手不足となるリスクが高いです。

人手不足を防ぐためには、若い作業員を多く抱える建設会社を買収するのがおすすめです。

特殊な会計基準が適用されることや職場環境が縦社会であることなどが理由で、他の業界と比べて建設業は粉飾決算が多いと言われています。

具体的には、売上の計上時期をずらして売り上げを実態よりも多くみせたり、節税を目的に利益を減らしたりするケースが当てはまります。

こうした粉飾決算を行っている建設会社を買収すると、後から多額の追徴が行われたり、会社の評判が下がったりするリスクがあります。

こうしたリスクを避けるために、財務面のデューデリジェンスを徹底して行うことが重要です。

財務諸表の分析だけでなく、ヒアリングや現地調査なども組み合わせれば、複雑な粉飾決算を見つけやすくなります。

他の業界よりも粉飾が多いと言われている以上、多大な費用・時間をかけてでも調査を徹底するのがおすすめです。

建設業では、受注している工事の割合(土木と建築、民間と公共の割合)や受注体制(何次請けであるか)によって、収益の大きさや安定性が変わってきます。

たとえば元請けに近いポジションで建設工事を受注できている企業ほど、安定的に多くの利益を確保できる傾向があります。

現時点の状況を把握した上で、自社事業とのシナジーや今後の収益性・安定性を分析しましょう。

そうすれば、買収額を過大評価する事態を避けやすくなります。

[58] 建設業法第17条の2(e-Gov)

弊社が運営するM&Aサクシードには、直接M&Aの相手を探すことができるプラットフォームです。

現在サイト内には、法人審査を通過した良質な建設業の案件が掲載されています。

売上高が1,000万円以下の小規模な建設会社から、10億円以上の売上高を誇る案件まで幅広く掲載されているため、自社の予算や目的に応じてM&Aの相手を探すことが可能です。

現場監督の人材や建設業免許を確保したい経営者様、新しく建設事業に参入したい経営者様は、ぜひM&Aサクシードで案件を確認していただけますと幸いです。

譲渡企業は登録無料で利用でき、譲り受け企業が負担する手数料も一般的な仲介会社などと比べて安価です。

審査を通過した買い手から直接買収のオファーが届くため、ぜひお気軽にご登録いただけますと幸いです。

事業承継や人材確保などの目的をスピーディーに達成できるM&Aは、厳しい経営環境が続く建設業界において非常に有用な戦略です。

近年は大手企業が、他地域への進出などを目的に中小建設会社とM&Aを行うケースも増えています。

そのため、優れた作業者や工事実績などを持っていれば、満足いく条件で会社・事業を売却できる可能性があります。

後継者不足や経営の先行き不安などの課題を抱えている経営者様は、建設業の売却を検討してみてはいかがでしょうか。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。