不動産M&Aとは?手法や節税メリット、最新事例を図解で解説

更新日:2023年11月08日

M&A・事業承継

- 執筆者: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

不動産M&Aは不動産の取得を目的として行われるM&Aで、とくに課税面のメリットが大きい取引手法です。不動産M&Aの仕組みと流れ、税務、メリット・デメリットを図解で解説し、近年の事例を紹介します。

一般的なM&Aは買収対象企業の事業を自社に統合するために行われます。

買収対象のなかに不動産が含まれることはよくありますが、狙いはその不動産自体ではなく、一体としての事業を取得することにあります。

不動産M&Aではそれが逆転していて、不動産を取得するために対象企業もまとめてM&Aで統合するのです。

不動産自体を売買するのではなく会社の売買という形をとるのは、後述するようにそうするだけのメリット(とくに課税面のメリット)があるためです。

多くのケースでは不動産会社(不動産管理会社、不動産関係のコンサルティング会社など)が当事者(とくに買い手)となりますが、不動産M&Aは必ずしも「不動産会社のM&A」ではありません。

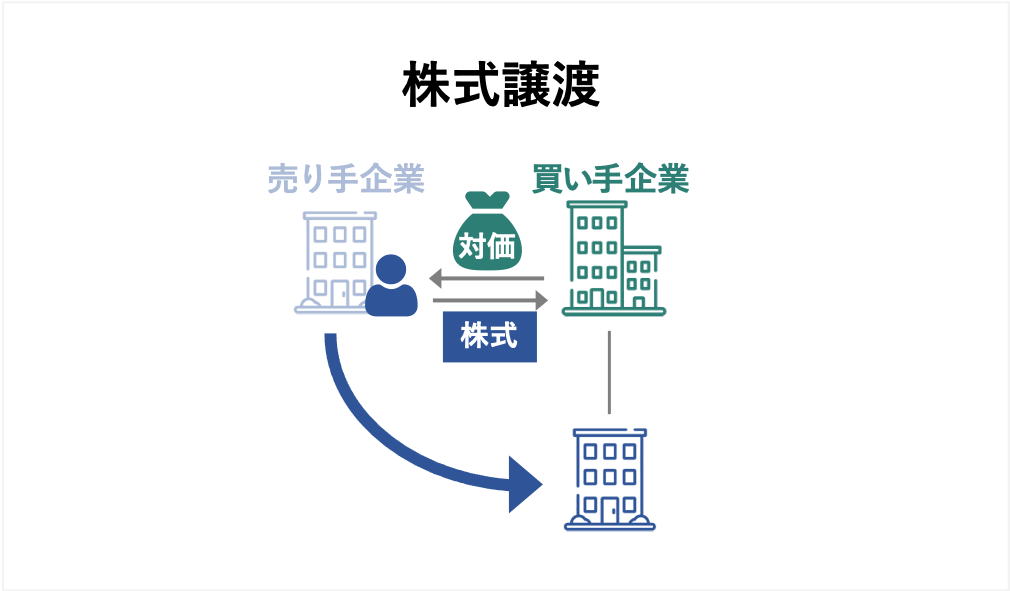

M&A契約としては、対象の不動産を所有する会社を株式譲渡により子会社化するか、その不動産のみを会社分割で新設会社に移転してから新設会社を子会社化するという形をとります。

対象の不動産を所有する企業の全株式を買い手企業が取得し、その企業を完全な子会社とします。

これにより買い手企業は子会社を通してその不動産を間接的に所有することになります。

事業がうまく行っている会社が資産の一部である不動産を処分しようとする場合には、不動産自体を売却するという方法をとるのが自然です。

一方、不動産自体は魅力的でも事業の採算性・将来性が低く、廃業するほかないようなケースでは、会社清算と不動産M&Aが比較検討の対象となります。

不動産M&Aを行う買い手側は、売り手企業(不動産以外の部分)をどう扱うべきかを検討する必要があります。

事業を継続する価値がないと判断した場合には、目的の不動産を自社に移転した後に売り手企業を解散することになります。

売り手側の責任で一部の資産や負債を事前に処分しておくように取り決めるケースもあります。

売り手企業を経営統合下で存続させる価値があると判断した場合には、その不動産を管理・運営する子会社として残すことになります。

ただし、この場合にも目的は売り手企業の事業を継続することではなく、不動産の活用にあります。

不動産の収益性を高めてから売却すること(M&A投資の成果を回収すること=イグジット)を目的とするのが典型的なパターンです。

不動産の売却が完了すれば売り手企業は最終的に解散することになります。

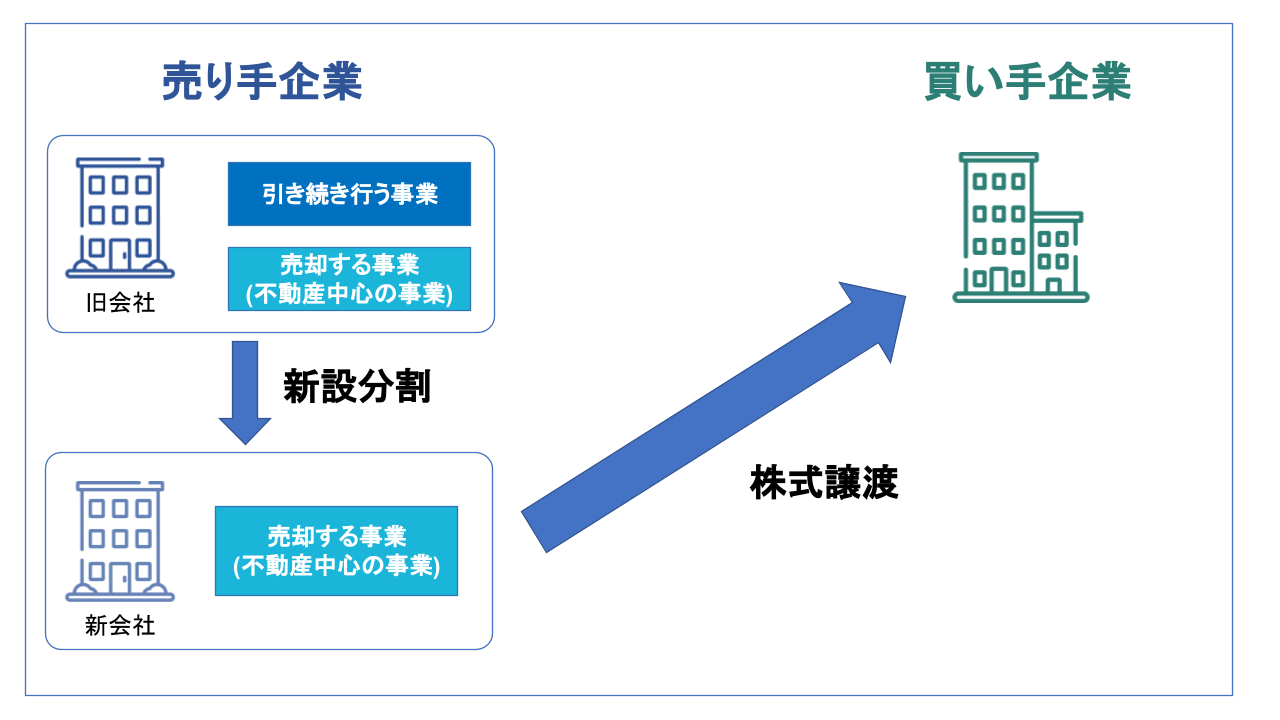

会社分割(新設分割)と株式譲渡を組み合わせれば、不動産のみ(不動産を中心とする事業のみ)を切り出して不動産M&Aで譲渡することも可能です。

新設分割を用いて売り手企業を売却対象の事業(目的の不動産のみを所有する事業)とそれ以外の事業に分割し、前者を株式譲渡により買い手企業に売却します。

新設分割のプロセスでは以下の4つの選択肢がありますが、不動産M&Aでは①が採用されます。

新設分割+株式譲渡スキームの場合、①以外の方法で新設分割を行うと組織再編税制の特例措置を受けられなくなる(税制非適格となる)ためです(法人税法第2条第12の11号[1]、第62条の2[2]、第62条の3[3]、法人税法施行令第4条の3第6項[4])。

| 売却対象事業を売り手企業に残し、それ以外を新設会社に移転 | 売却対象事業を新設会社に移転 |

|---|---|---|

対価を売り手企業株主が取得(分割型分割) | ① | ② |

対価を売り手企業が取得(分社型分割) | ③ | ④ |

結局、下図のようなスキームでM&Aが行われます。

新設会社の方はそのまま事業を継続することもありますが、後継者へ承継するなどのスキームが並行して行われるのが一般的です。

[1] 法人税法第2条(e-gov法令検索)

[2] 法人税法第62条の2(e-gov法令検索)

[3] 法人税法第62条の3(e-gov法令検索)

[4] 法人税法施行令第4条の3(e-gov法令検索)

不動産M&Aと、会社清算などで不動産を初めとする資産を個別に売却する場合とでは、税金の扱いが大きく異なります。

あえてM&Aにより不動産を譲渡するのは節税効果の高さが主な理由です。

ただし、不動産M&Aのスキームを適用することが税制上難しいケースもあります。

売り手側には、売却で生じた利益に対して法人税、地方法人税、法人住民税、法人事業税などが課されます[5]。

税率は合計で30%~34%程度です(会社の規模や所得額、所在する自治体により異なります)[6]。

また、土地の取引は消費税が非課税となっていますが、建物については消費税がかかります[7]。

不動産を取得した買い手には不動産取得税が課されます。

不動産の購入価格ではなく固定資産評価基準に基づいて決定された不動産評価額に対し、3%~4%の税率をかけて税額を算出します[8]。

また、買い手は所有権移転登記を行う必要があり、そのための税金(登録免許税、税率2%)[9]と司法書士に登記手続きを委託するための費用もかかります。

不動産の売買契約には印紙が必要であるため印紙税もかかります[5]。

印紙税は当事者間で折半されるのが通例です。

廃業して会社を解散する場合、資産を処分して換金し、債務を弁済して、残った財産(残余財産)を株主に分配します。

この手続きを清算と言います。

残余財産がプラスであれば、不動産の売却益と同様に、法人税などの課税対象となります(税率合計30~34%程度)。

資産の売買に際しては、土地や有価証券などの非課税となる取引を除き、消費税がかかります[7]。

残余財産を株主(オーナー経営者などの個人)に分配した段階で、株主には所得税が課されます。

所得税率はその年の所得合計額に応じて決まり(総合課税)、所得が多いほど税率が高くなります(ただし所得レベルごとに控除があります)。

例えば所得金額が900万円以上の場合は下表の通りです[10]。

課税される所得金額 | 税率 | 控除額 |

|---|---|---|

9,000,000円~17,999,000円 | 33% | 1,536,000円 |

18,000,000円 ~39,999,000円 | 40% | 2,796,000円 |

40,000,000円~ | 45% | 4,796,000円 |

正確に言えば、分配される残余財産は譲渡部分(「資本金+資本積立金」の額に対応する部分、言い換えれば株主からの出資に対応する部分)と配当部分(それ以外の部分)に分けられ、各部分に対する税金の扱いが異なります[11]。

配当部分は配当所得として総合課税の対象となります。

一方、譲渡部分から必要経費(株式取得時の払込金額+取得時・譲渡時の手数料など)を除いた金額は株式の譲渡所得となり、他の所得とは分離して一律20%の所得税が課されます(申告分離課税)[12]。

結局のところ、例えば法人税などで引かれる割合を35%、所得税率を40%と仮定した場合、課税額は「残余財産×0.35+残余財産×0.65×0.4=残余財産の61%」となり、株主の手取りの合計額は39%にしかなりません。

株式譲渡にかかる税金は、株主の譲渡所得に対する申告分離課税の20%[12]だけです(株式譲渡契約では消費税も印紙税も不要です)。

株主の譲渡所得の合計は「株式譲渡の対価-必要経費の合計」で計算されます。

M&Aでは株主にとっての会社の価値(株主価値)を算定し、それに基づいて譲渡対価を決定します。

算定方法にはさまざまな種類がありますが、売り手企業が会社清算を予定していたようなケースでは、清算を実行したと仮定した場合の残余財産額をM&Aの株主価値と見なすのが一般的です(清算価値法)。

譲渡対価は最終的に交渉で決定されますが、基本的には残余財産額と同等の金額になります。

したがって、会社を清算した場合と不動産M&Aの場合とでは税引き前の譲渡所得は基本的に同じだと見なせます。

不動産M&Aでは税率が20%ですので、会社清算の場合よりもかなり税金が安くなることが期待できます。

一方、売り手企業を子会社として存続させるケースでは、売り手企業に期待できる収益力などのプラス要素と経営統合に伴うリスクというマイナス要素を加味して株主価値の算定が行われます。

不動産M&Aが検討されるケースでは収益力などは期待できないのが通例で、残余財産額(清算価値法による金額)よりも譲渡対価が大きくなることはあまりありません。

一方、経営統合に大きな負の影響を与える要素(例えば残業代未払いや訴訟に発展しかねないトラブルなど)を売り手企業が抱えている場合、企業価値の算定額はその分だけ減額され、譲渡対価が残余財産額より低くなる可能性があります。

したがって、場合によっては清算による手取りと不動産M&Aの手取りに大差がないということも起こりえます。

買い手企業への課税

M&Aを行う時点では買い手側にはとくに課税は発生しませんが、後になって不動産を売却する場合には、売却益に対して法人税などが課されます。

このことは買収の時点で考慮しておく必要があります。

子会社となった売り手企業を解散して清算する場合、買い手企業に残余財産が入ることになりますが、100%の親子関係があるため、課税には影響しません[13]。

新設分割では、承継される資産・負債の譲渡損益に対する法人税(法人税法第62条[14])、対価が株主に交付される場合の配当所得に対する所得税(所得税法第25条[15])、不動産の承継に対する不動産取得税(地方税法第73条の2[16])が課されるのが原則ですが、組織再編税制の適格要件などを満たすことで非課税となります。

例えば、新設分割の対価が新設会社の株式に限られ、それが株主の持分比率に応じて交付されという前提のもとで、支配株主と新設会社の間に以下のA~Cのような完全支配関係が生じ、継続する場合には、譲渡損益に対する法人税と配当所得に対する所得税が非課税となります(法人税法第2条第12の11号[17]、第62条の2[18]、法人税法施行令第4条の3第6項[19]、所得税法第25条[15])。

さらに、分割される事業に関して以下の3つの条件が満たされれば、不動産を承継しても不動産取得税が課されません[20]。

不動産M&Aのために行われる新設分割では、以上の条件を満たすスキームが採用されるのが通例です。

新設分割に続いて行われる株式譲渡の税務については、株式譲渡のみのスキームの場合と同様です。

以下のAまたはBに該当する株式譲渡は、実質的に株式の譲渡ではなく短期所有土地の譲渡と見なされ、株式譲渡(税率20%)の倍近くの課税(所得税30%+住民税9%)が行われる可能性があります[21]。

組織再編税制には税逃れを防止するための規定が盛り込まれています。

とくに「包括的な租税回避行為防止規定」と呼ばれる規定(法人税法第132条の2[22])には注意が必要です。

これは税逃れ行為を具体的に規定するものではなく、「法人税などの負担を不当に減少させる結果となるような組織再編行為」を制度の濫用として包括的に取り締まるための規定です。

判例[23]によると、税負担の軽減以外に合理的な目的があるとは言えない不自然な組織再編行為は、組織再編税制の趣旨を逸脱した租税回避行為と見なされる恐れがあります。

逆に言えば、税負担軽減以外に合理的な目的があり、それを実現する上で自然な選択肢と見なされるようなスキームで組織再編を行えば、税務調査で否認されることはないと考えられます。

売却対象の不動産を含む事業がその他の事業と比べてかなり小規模である場合、売却対象の方を新設会社に移転するのが自然な発想です(そのほうがはるかに簡単なプロセスで済みます)。

不動産M&Aを行うためにそれ以外の大規模な事業の方を新設会社に移したとしたら、他に説得力のある理由を示せない限り、税逃れだと指摘される恐れが高いでしょう。

反対に、売却対象の不動産を含む事業の方が大規模であれば、残す資産の方を新設会社に移すのは合理的に納得のいくスキームと言えるため、否認されるリスクは低いと考えられます。

[5] 不動産(土地・家屋)にかかる税金について(東京都主税局)

[6] 法人所得課税の概要(法人税・法人住民税・事業税)(JETRO)

[7] 消費税のしくみ(国税庁)

[8] 不動産取得税(東京都主税局)

[9] タックスアンサーNo.7191登録免許税の税額表(国税庁)

[10] タックスアンサーNo.2260所得税の税率(国税庁)

[11] 会社解散・清算の実務(その1)(みらいコンサルティング 持株会社研究所)

[12] タックスアンサーNo.1463株式等を譲渡したときの課税(申告分離課税)(国税庁)

[13] 解散の税務 第2回:法人が解散した場合の株主の税務(EY新日本有限責任監査法人)

[14] 法人税法第62条(e-gov法令検索)

[15] 所得税法第25条(e-gov法令検索)

[16] 地方税法第73条の2(e-gov法令検索)

[17] 法人税法第2条(e-gov法令検索)

[18] 法人税法第62条の2(e-gov法令検索)

[19] 法人税法施行令第4条の3(e-gov法令検索)

[20] 会社分割に係る不動産取得税の非課税措置について(東京都主税局)

[21] タックスアンサーNo.1529短期所有土地の譲渡に類似する株式等の譲渡(国税庁)

[22] 法人税法第132条の2(e-gov法令検索)

[23] 最高裁判所判例集 平成27(行ヒ)75 法人税更正処分取消請求事件(最高裁判所)

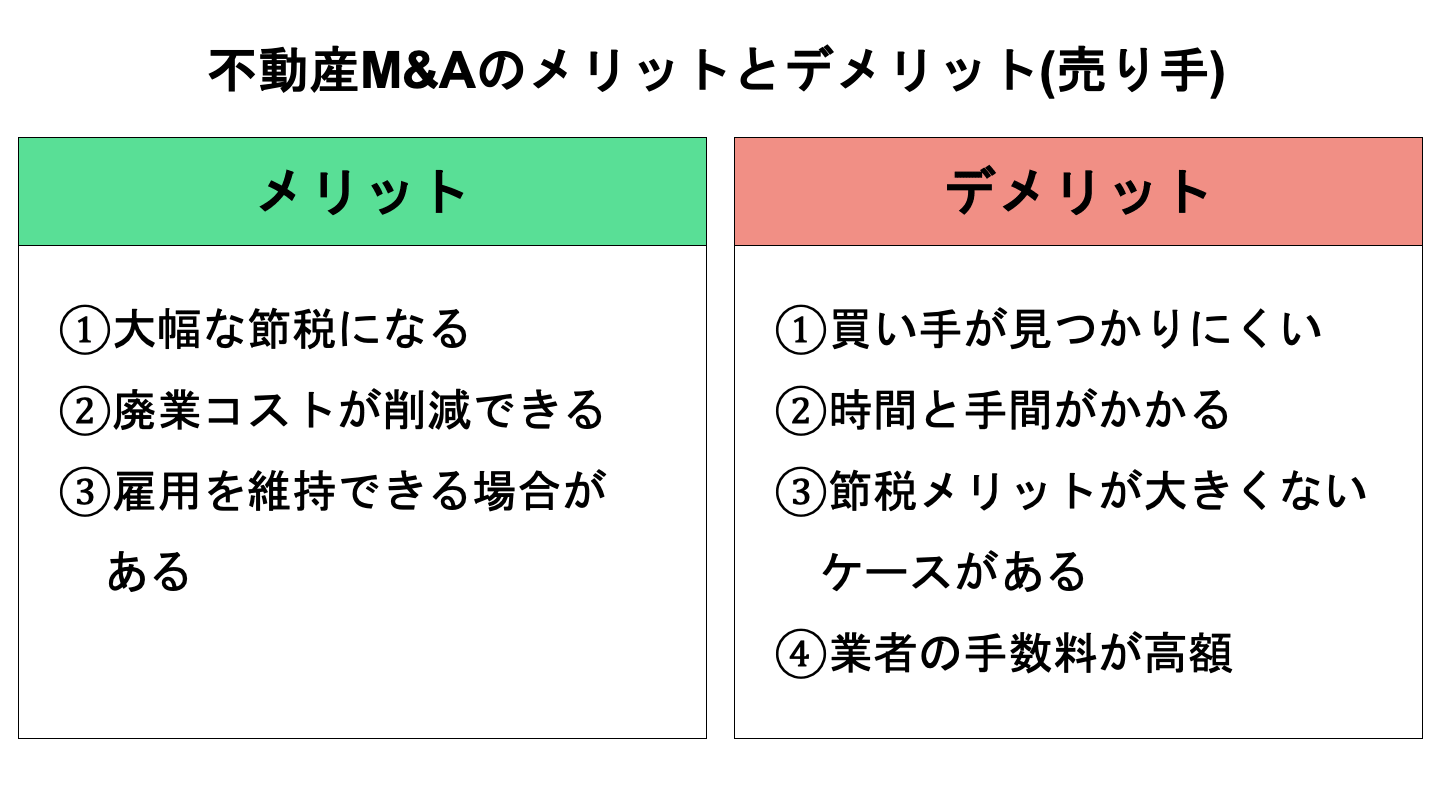

ここまでの記述を踏まえ、売り手・買い手にとっての不動産M&Aのメリットとデメリットをまとめておきます。

上述の通り、会社を清算する場合と比べて不動産M&Aでは数十パーセント程度の節税が実現できる場合があります。

設備や在庫の処分にかかる費用(手数料など)、賃貸物件の原状回復費、解散・清算のための手続きの事務コスト、官報掲載や登記の費用、司法書士や税理士などの専門家への支払いなど、廃業の際にはさまざまなコストが必要になります。

M&Aで会社ごと譲渡すれば、これらの手間とコストが不要になります。ただしM&Aにも特有のコストがかかるため、具体的に比較検討することが重要です。株式譲渡のみのスキームは比較的短期間でコストをかけずに実行することができます。

廃業する場合は当然ながら従業員は全員解雇されることになりますが、不動産M&Aで買い手企業が売り手企業を子会社として存続させる方針である場合には、雇用を(少なくともある程度は)維持することができます。

不動産を初めとする資産を個別に売却する場合に比べ、会社を譲渡する相手企業を見つけるのは一般的には難しいと言えます。譲渡対価などの条件面で望ましい反応を示すだけでなく、M&Aという大規模で守秘性の高いプロジェクトをともにこなしていけるだけの体力を有し、信頼できる相手でなければなりません。

有望な買い手が見つからないまま不採算の事業を続ければ赤字がかさむことになります。

新設分割+株式譲渡スキームで不動産(を含む事業)を譲渡する手続きは、不動産などを普通に売却する手続きに比べて長い時間がかかります。

M&Aでは交渉開始から基本合意、デューディリジェンス(買収監査)を経て成約にいたるまでに最低でも半年から1年程度はかかります。

そこからさらに新設分割を成立させるための手続きを会社法や労働契約承継法にしたがって遂行する必要があります(株主総会決議、反対株主株式買取請求・債権者異議申し立てへの対応、分割される事業に関係する従業員や労働組合との協議など)。それぞれの手続きには期限や期間が定められており、余裕をもってスケジュールを組むことが求められます。

株式譲渡の方は、法律で定められた手続きは簡便です。したがって、株式譲渡のみスキームは比較的短期間で実行できます。とくに、オーナー経営者に株式が集中している非上場企業が売り手となるケースでは、株式譲渡契約さえまとまればすぐに譲渡を実行できることもあります。

ただし、多数の株主に株式が分散していて、株主間に対立があったり名義と実際の権利保有者が異なっていたりするケースや、定款では株券発行会社となっているのに株券を発行していないケースなど、株式の譲渡の支障となる問題がある場合には、譲渡成立までに時間がかかります。

売り手企業が大きな偶発債務(損害賠償や追徴課税など、将来的に負債が生じるリスク)を抱えている場合などには、譲渡対価が低く抑えられてしまい、節税効果を加味しても手取り額が会社清算の場合と大差がないという結果になることもあります。

M&Aでは、相手企業とのマッチング、デューディリジェンス、企業価値算定、複雑な法手続きの采配などを専門業者に依頼する必要があり、廃業に比べて専門家への依頼コストが高額になる場合があります。

不動産仲介の場合は宅地建物取引業法(第46条[24]、同条に関する国土交通省告示[25])で仲介手数料の上限が定められていますが、M&Aの仲介などは規制する業法が存在しておらず、業者の自由に任されており、料金には大きな幅があります。

不動産M&Aを採用することで削減できる税金やコストは大きいものの、M&A業者に支払う手数料を考慮して全体的なコストを比較する必要があります。

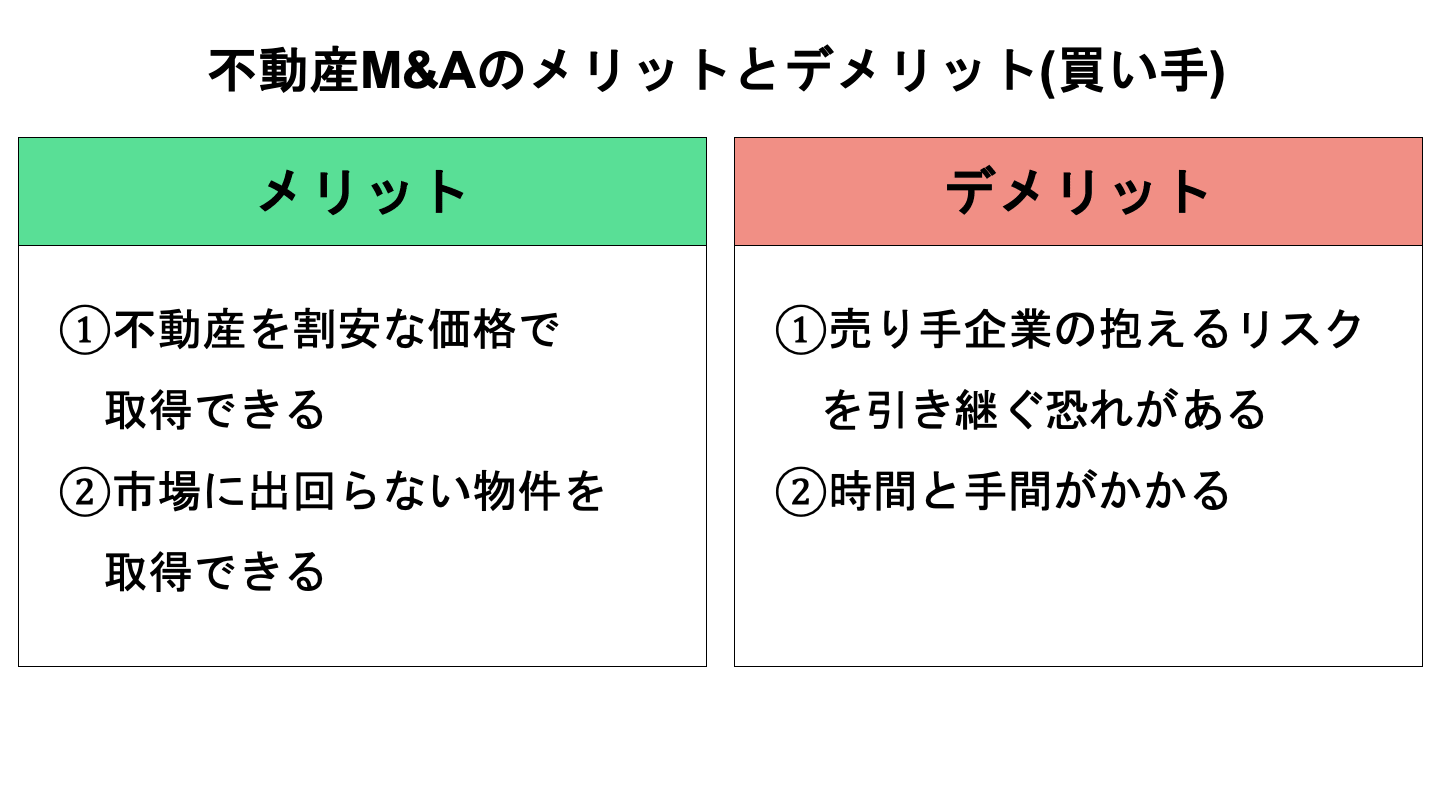

会社清算後の残余財産に対する税率よりも株式譲渡対価に対する税率のほうが大幅に低いため、残余財産額よりも低い株式譲渡対価を設定しても、税引き後の手取りは株式譲渡のほうが多くなる場合があります。したがって、交渉次第では算定された株主価値よりも相当低い対価でM&Aを行うことも可能です。

直接的な節税メリットもあります。不動産M&Aでは対象の不動産は子会社となる売り手企業に属したままになりますので、不動産取得に際して発生する税金(不動産取得税、登録免許税、印紙税)はかかりません。ただし、M&A後に不動産を売り手企業に移転する場合には、100%の親子関係がある会社間での取引であるため法人税は非課税ですが、原則として不動産取得税がかかります。

とくに、魅力的な不動産を複数所有している企業を買収すれば、こうしたコスト面でのメリットが大きくなります。

自社ビルなど、企業が売買目的で保有しているわけではない不動産は、不動産取引市場には出回りにくいものですが、不動産の再生・開発・投資の対象として魅力的な場合が多々あります。

そうした不動産を所有している企業が経営不振や後継者不足などの問題を抱えている場合、節税メリットなどを説明して不動産M&Aを持ちかければ応じてくれる可能性があります。

不動産M&Aでは事業全体を買収するため、その事業に含まれるリスク(例えば残業代未払いや不適切な税務処理など、将来的に負債やレピュテーション低下を招きかねない問題)を引き継ぐ恐れがあります。

こういった問題点はデューディリジェンスでできる限り洗い出して対処を検討し、譲渡対価の設定や株式譲渡契約書の条項に反映させる必要があります。

売り手側のデメリットとして述べた通り、M&Aには相当の時間と手間を要します。買い手側にとってはとくにデューディリジェンスが大きな負担となります。

[24] 宅地建物取引業法第46条(e-gov法令検索)

[25] 令和元年八月三十日国土交通省告示第四百九十三号(国土交通省)

M&Aが不動産取得目的であることを公表する企業は多くありません。

ここでは、不動産分野と金融分野を融合させた事業を展開している2社による不動産M&A事例を紹介します。

トーセイ株式会社は不動産の流動化・開発・賃貸事業と不動産関係のファンド・コンサルティング事業などを展開している東証一部上場企業です。

同社は不動産M&Aにより優良不動産を取得して収益性を高めたのちに売却するという事業モデルを2001年から推し進めており、2018年までに13件の不動産M&Aを実施しました[26]。

各々のM&Aで複数の物件を取得しており、対象となる不動産は、ビル、店舗、マンション、ホテル、駐車場など多様です。

2017年にはM&Aの法務・財務・リスクマネジメントを担う専門部署を設置し、M&A推進体制を強化しています。

株式会社ビーロットは不動産の再生・開発、コンサルティング、マネジメントなどの事業を展開している東証一部上場企業です。

不動産再生事業では不動産M&Aを活用したプロジェクトも推進しています。

2017年にはカプセルホテル2棟を運営するヴィエント・クリエーションを子会社化し[27]、同社のカプセルホテルをリノベーション・リブランドにより高収益化した後、2019年に好条件での売却(イグジット)を果たしています[28]。

また、2019年には新設分割を用いた不動産M&Aを行っています[29]。

売り手の会社から約3,000基の納骨堂を保有・運営する新設会社が分割され、この会社をビーロットが株式譲渡により買収(持分法適用関連子会社化)しました。

同社は、納骨堂施設の大規模改装、耐震工事、遊休スペースの活用などを通して、現代的なニーズに応える都心型納骨堂としての価値を高めていくとしています。

[26]~不動産M&A専門部署設置後、第2弾~ 川崎市駅前の収益ビル等、不動産M&Aにて取得(トーセイ株式会社)

[27] 株式会社ヴィエント・クリエーションの株式取得(子会社化)に関するお知らせ(株式会社ビーロット)

[28] 「ドシー恵比寿」売却完了のお知らせ(株式会社ビーロット)

[29] 株式会社横浜富士霊廟の株式取得(持分法適用関連会社化)に関するお知らせ(株式会社ビーロット)

不動産M&Aは不動産取得を目的とするM&Aです。とくに税金面で売り手・買い手双方に大きなメリットがあります。

事業の買収を目的とする通常のM&Aとは別の観点から対象企業の価値が評価されるため、事業の収益性に問題があるケースでも魅力的な不動産を有していれば好条件の取引ができる可能性があります。

買い手としても、事業のための物件を効率よく取得したり、別の方法では入手しづらい物件を取得したりすることが可能です。

ただし、不動産取引とM&Aの双方に対して専門的な理解が求められるため、不動産M&Aに詳しい専門家と相談しながら慎重に取引を進めることが重要です。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

M&Aのご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。