M&A手法の株式譲渡と事業譲渡の違い【図解で徹底解説】

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

株式譲渡はよく使われるM&A手法の一つです。公認会計士が株式譲渡と事業譲渡の違いやメリット・デメリット、手続き、会計・税務、最新事例を具体的な数字例を用いて分かりやすく解説します。(公認会計士監修記事)

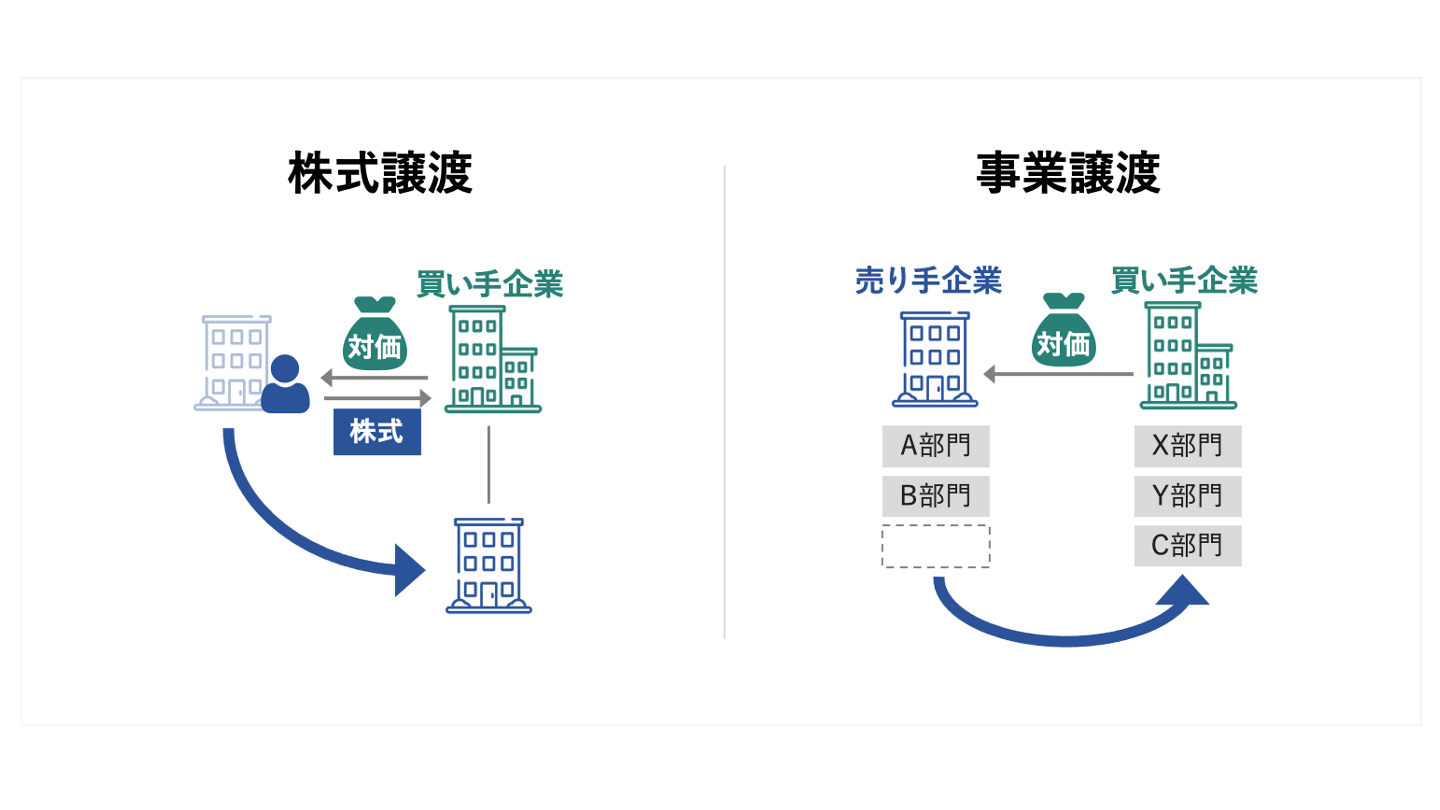

株式譲渡とは、売り手の保有する株式を買い手に譲渡することで、対象会社の経営権を買い手に承継させる手法です。

買い手が対象会社の株式の過半数を取得すると、株主総会において役員選任や定款変更などを買い手の意思だけで自由に決められるようになります。

株式譲渡によるM&Aの割合は、40.8%[1]です。

M&Aの割合で一番多いのが事業譲渡で41%[1]ですので、M&Aの大半は事業譲渡か株式譲渡により実施されていることが分かります。

その次に多いのが合併の15%[1]であり、その他のM&Aスキーム(会社分割、株式移転、株式交換等)はあまり利用されていないのが実情です。

相対取引とは、買い手が売り手株主と個別に交渉を行い、株式譲渡する取引です。

対象会社が未上場会社である場合、株式譲渡の方法は相対取引しか選択することはできません。

譲渡価格は、売り手株主ごとに異なる価格を付けることもありますが、株主間で不満が生じるおそれがあり個別交渉するには時間がかかります。

そのため、実務上は、同一価格でそれぞれの売り手株主と相対取引することが一般的です。

市場買付けとは、対象会社が上場している場合、株式市場から直接買い進める方法です。

株価が安い時に多くの株式を取得することで、投資コストを圧縮することができます。

他方で、発行済株式総数および潜在株式総数の5%を超えて取得した場合、管轄の財務局へ「大量保有報告書」を提出しなければならない点[2]は留意が必要です。

大量保有報告書が開示されれば、買い手が対象会社の株式を買い進めていることが明らかになり、株価が暴騰してしまう可能性が高まります。

そのため、対象会社を連結子会社化したい場合には、市場買付けを選択することは実務上ほとんどなく、後述するTOBを選択することになります。

市場買付け(TOB)とは、個人株主を含む多数の株主から公告により買付の申込を勧誘し、市場外で株式を買い進める方法です。

市場外で5%を超える買付を行う場合、TOBによる方法が強制されます。[3]

TOBを行う場合、現時点の株価からプレミアム分を乗せた高い株価で、申込を勧誘することが一般的です。

現在の株価よりも低い価格でTOBしたとしても、既存株主は市場でそのまま売却した方がより大きな利益獲得ができるため、TOBに応じる経済メリットがないためです。

[1] 中小企業庁 M&A実施企業の実態

[2] 金融商品取引法 27条の23第1項

[3] 金融商品取引法 27条の2第1項第1号

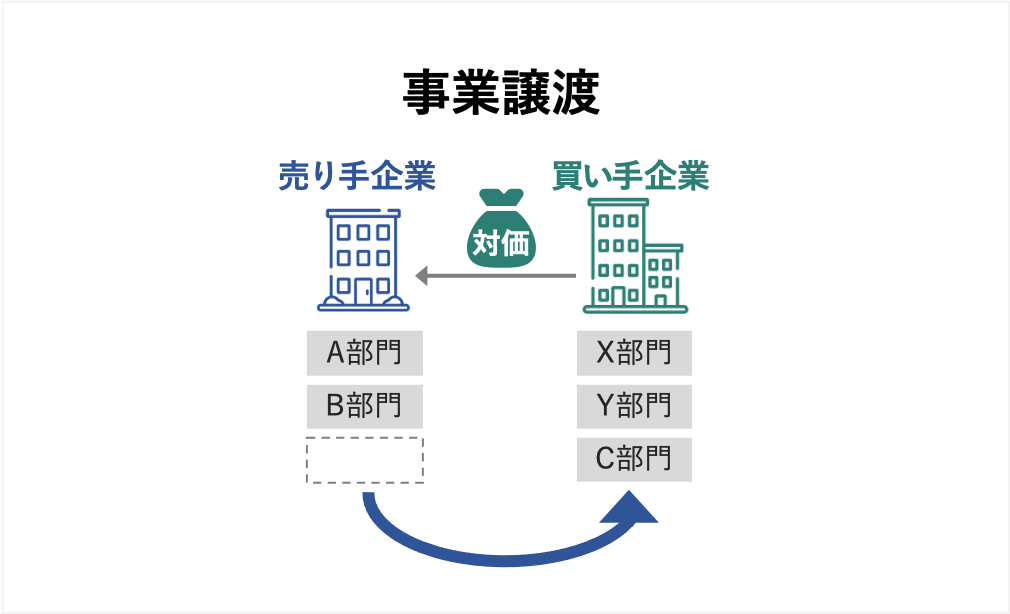

事業譲渡とは、以下の図のとおり、事業の一部または全部を他の会社に譲渡する行為です。

事業譲渡と株式譲渡との違いは主に以下のとおりです。

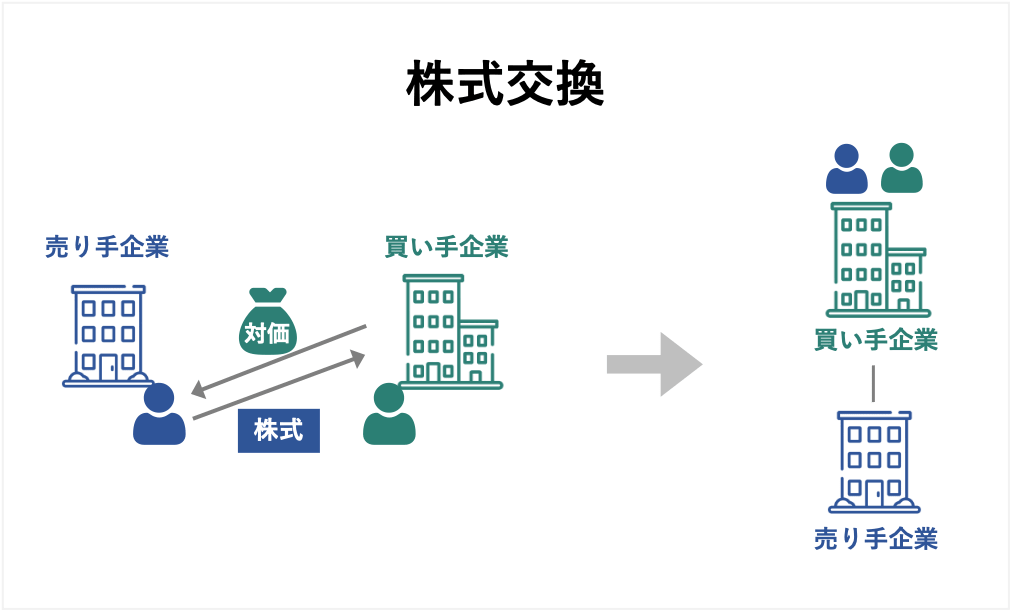

株式交換とは、以下の図のとおり、対象会社が発行済み株式の全てを買い手に取得させ、買い手が対象会社の株主に対して対価を交付する組織法上の行為です。

株式交換と株式譲渡との違いは主に以下のとおりです。

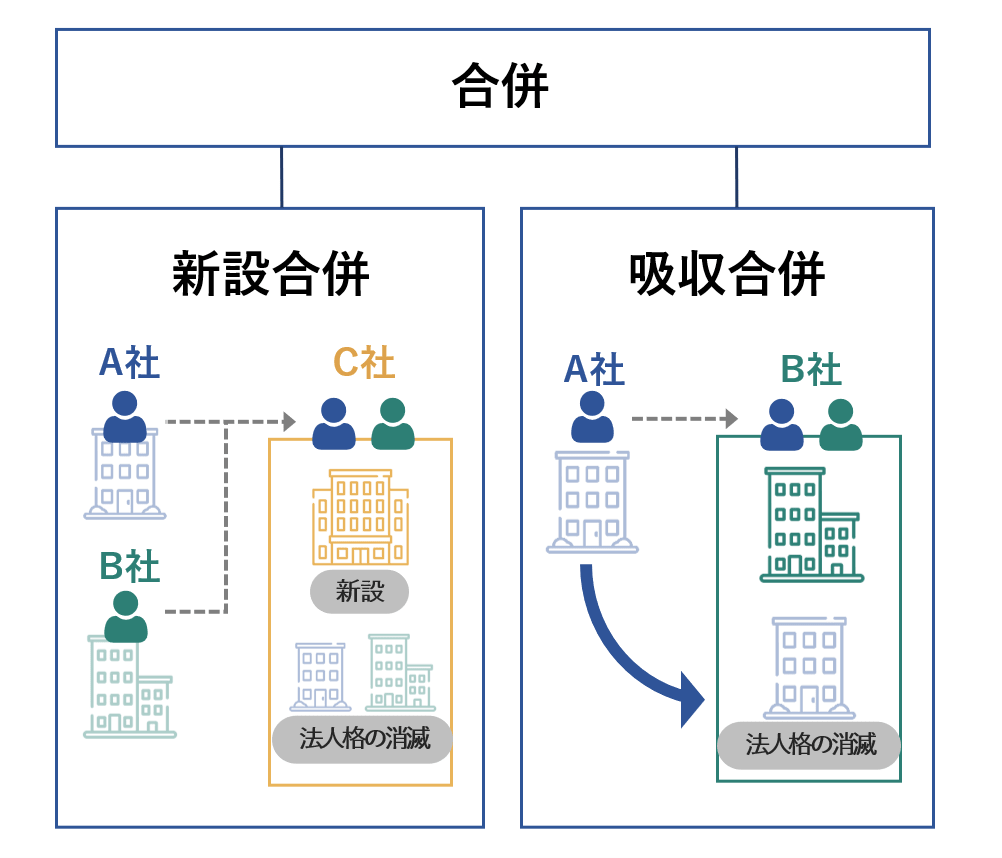

合併とは、以下の図のとおり、複数の会社が一つの会社に合体する組織法上の行為であり、吸収合併と新設合併の2種類に分けられます。

合併と株式譲渡との違いは主に以下のとおりです。

事業譲渡の場合、売り手は事業の全部または重要な一部の譲渡に該当するケースでは株主総会の特別決議が必要です。

同様に、買い手は事業の全部を譲り受けるケースでは株主総会の特別決議による承認を得なければなりません。

一方、株式譲渡であれば、例え持分比率100%となる買収であったとしても株主総会決議は必要なく、取締役会決議のみで実行することが可能です。

買い手や対象会社の株主が多数いる場合には、株主総会を開催することは実務上大きな負担であり、機関決定が取締役会のみである株式譲渡のメリットは大きいと言えます。

事業譲渡によるM&Aの場合、譲渡する契約や資産を特定し、個別契約・資産ごとに取引先からの合意を得るなどの手続を実施する必要があります。

他方で株式譲渡の場合、対象会社が保有する契約や資産は、株式譲渡の手続のみで包括的に承継させることができます。

株式譲渡は、株主のみが変わることで売り手から買い手へ経営権を引き継ぐことができます。

そのため、売り手企業はM&A前後でビジネスの実態は何ら変わりなく、継続して運営が可能です。

売り手株主が少数株主として残ることで、引き続き、経営に関わることもできます。

例えば、創業100年を超えるような歴史のある売り手企業が合った場合、株式譲渡によるM&Aを選択することで、売り手企業の独立性が保たれ、長年培ってきた社風や文化を後世に引き継ぐことができます。

売り手が個人の場合、株式譲渡の方が事業譲渡よりも売却益に対する所得税が安くなります。

株式譲渡の場合、分離課税となり税率は20.315%[4]です。

一方、事業譲渡の場合、譲渡資産に土地・建物が含まれていなければ総合課税となり税率は最大45%[5]です。

M&Aの規模が大きくなればなるほど、事業譲渡は税率が高くなりますが、株式譲渡は固定税率のため、税金面では大きなメリットとなります。

株式譲渡は、常に株式を100%取得する必要はなく、過半数(50.1%)以上を取得すれば対象会社の経営権を得ることができます。

会社の意思決定を行う取締役の選任は、株主総会の普通決議(過半数の賛成)を通せれば良いためです。

そのため、仮にM&Aに反対する株主がいたとしても、反対株主の保有する株式を除いて過半数の株式を取得できれば、経営権を得ることができるのです。

一方、過半数を取得したとしても、2/3未満の議決権の場合、組織再編など重要な意思決定となる株主総会の特別決議を単独で通すことが出来ない点は留意が必要です。

事業譲渡の場合、引き継ぐ資産・負債を事業譲渡契約書において網羅的に明示するため、例え対象会社に簿外負債があったとしても事業譲渡契約書に記載されていない負債は引き継ぐおそれはありません。

一方、株式譲渡は会社全体の買収となるため、簿外負債を引き継ぐリスクはゼロにはできません。

買い手はM&Aの前に慎重なデューデリジェンスの実施や株式譲渡契約書の中で売り手による表明保証等によりリスクを低減させることが重要です。

株式譲渡によりM&Aを実施した場合、親会社と子会社という関係になりますが、会社自体は別会社です。

そのため、親会社と子会社間の取引等が自由にできるわけではなく、ある程度の制限があります。

よりシナジー効果を発揮するために完全に一つの会社にするため、対象会社を100%買収の後に合併することも多くあります。

株式が1名の場合、1名との買収条件交渉が済めば、買い手は100%買収が達成できます。

一方、株主が10名おり、それぞれが10%の持分を保有している場合、10名中6名が反対した際、買い手は過半数の取得自体が困難となります。

株主が分散している場合には、M&Aの複雑性が増すことは留意が必要です。

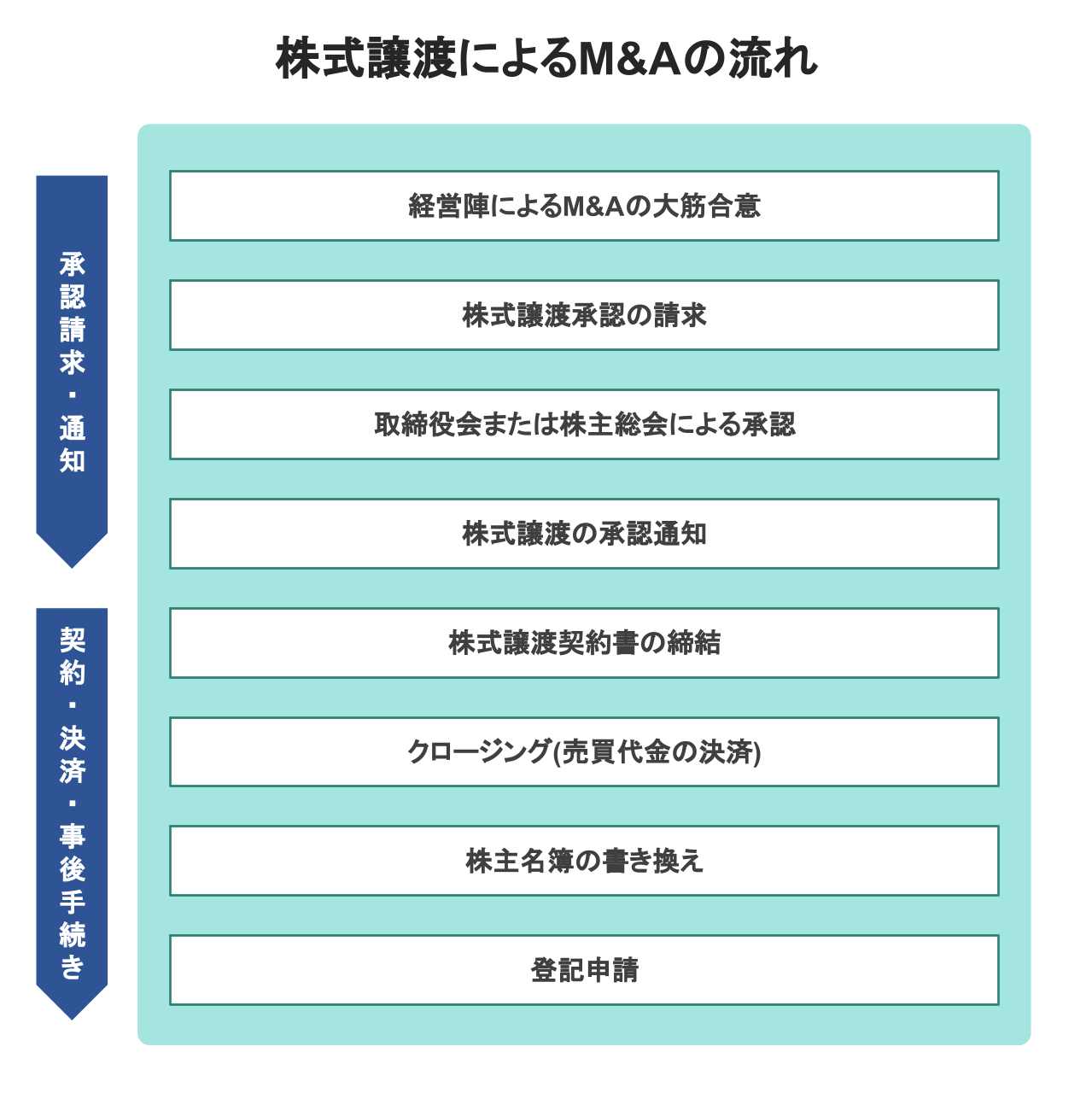

最初のステップは、買い手と売り手の経営陣によるM&Aの大筋合意です。

取得株数、株価、クロージング日、M&A後の経営体制など、M&Aにおける重要事項を合意し、基本合意書を締結します。

基本合意書は法的拘束力を持たないよう設計するのが一般的です。

また、M&Aの規模や交渉状況によっては、基本合意書の締結ではなく、メール等でお互いの意思確認しておくのみというやり方もあります。

対象会社が譲渡制限会社である場合、売り手が株式譲渡する際は対象会社の取締役会または株主総会にて、買い手への株式譲渡を承認してもらう必要があります。

売り手は対象会社に対して株式譲渡承認の請求を行うことで、承認プロセスが開始されます。

株式譲渡承認がなされるのは、取締役会であり、取締役会が設置されていない株式会社においては株主総会による承認が必要です。

多数の株主がいる場合、個別に譲渡承認手続を実施することは実務上煩雑であるため、各株主から代表となる株主への委任状により、一連の手続を代表となる株主が一括して処理するケースもあります。

取締役会または株主総会において株式譲渡承認が完了した後に、各株主に株式譲渡の承認が得られた旨の通知を行います。

なお、対象会社が譲渡承認請求の日から2週間以内に通知を行わなかった場合には譲渡承認の決定をしたものとみなされます。[6]

売り手と買い手は株式譲渡契約書を締結することにより、法的に株式譲渡によるM&Aが成立します。

株式譲渡契約書の主な内容は以下のとおりです。

売り手はクロージング日に株券を買い手に引き渡します。

買い手は株券番号と株券の一致や必要株数が揃っていることを確認します。

確認後、送金指示をしていた銀行担当者に連絡し売買代金の決済を行うよう連絡をします。

売り手が株式譲渡契約書に記載された金額どおりの金額が振り込まれていることを確認し、クロージングが完了します。

クロージング後、買い手が株主名簿の名義書換請求を行うことにより、株主名簿の書き換えを行います。

株主名簿を書き換えると、株主の移動が法的に完了することとなります。

株式譲渡によるM&Aが完了後、速やかに臨時取締役会を開催し、新たに買い手から役員が選任されることが一般的です。

役員選任の取締役会承認後、役員選任の登記申請を行う必要があります。

[6] 会社法145条1号

売り手は売却代金と売却する株式簿価の差額を株式売却益として計上する仕訳を行います。

売却代金を1億円、株式簿価を5,000万円とした時の仕訳は以下のとおりです。

借方 | 貸方 | ||

|---|---|---|---|

現預金 | 100,000,000円 | 株式 | 50,000,000円 |

|

| 株式売却益 | 50,000,000円 |

売り手がFAなどに支払う手数料は業務委託費などの勘定科目にて仕訳を行います。

FAへ500万円支払った際の仕訳は以下のとおりです。

借方 | 貸方 | ||

|---|---|---|---|

業務委託費 | 5,000,000円 | 現預金 | 5,000,000円 |

買い手は株式の取得を計上する仕訳を行います。

買い手が支出したデューデリジェンス費用や仲介手数料などは個別財務諸表上、株式の取得原価に算入[7]します。

買収代金を1億円、デューデリジェンス費用・仲介手数料を1,000万円とした時の仕訳は以下のとおりです。

借方 | 貸方 | ||

|---|---|---|---|

子会社株式 | 110,000,000円 | 現預金 | 110,000,000円 |

連結財務諸表を作成している買い手は、対象会社の資産・負債を時価で受け入れるとともに、対象会社の資本と親会社の投資勘定を相殺する仕訳を行い、差額を「のれん」として処理します。

連結財務諸表上における「のれん」は会計基準上、20年以内の定額償却[8]が求められています。

対象会社の資産を2億円、負債を1.5億円、買収価格を1億円とした時の仕訳は以下のとおりです。

なお、取得比率は100%とします。

借方 | 貸方 | ||

|---|---|---|---|

資産 | 200,000,000円 | 負債 | 150,000,000円 |

のれん | 50,000,000円 | 子会社株式 | 100,000,000円 |

1年後、のれんの償却期間を10年とした際の仕訳は以下のとおりです。

借方 | 貸方 | ||

|---|---|---|---|

のれん償却費 | 5,000,000円 | のれん | 5,000,000円 |

のれん償却費はあくまでも連結財務諸表において計上される勘定科目で、個別財務諸表上は計上されません。

そのため、個別財務諸表をもとに計算される税務申告書においてものれん償却費は出てこず、損金計上されない点は留意が必要です。

個人株主が株式譲渡を行った場合にかかる税金は所得税です。

所得税は、株式譲渡により得た利益に20.315%[9]を乗じて計算します。

例えば、株式譲渡により1億円の売却益が出た場合の所得税額は以下のとおりです。

100,000,000円×20.315% = 20,315,000円

上記の所得税は、翌年3月15日を期限とする確定申告期限までに、自らが確定申告を行い納税しなければなりません。

例えば、2021年4月に株式売却を実施した場合には、2022年3月15日の確定申告日が納税の期限です。

なお、個人株主がM&Aとは別に、上場株式による売却損があった場合、M&Aによる売却益と上場株式の売却損を相殺することはできない点は注意しておきましょう。

M&Aによる売却益1億円、上場株式の売却損1億円のケースでは、上記の事例どおり、20,315,000円の所得税がかかります。

法人株主が株式譲渡を行った場合にかかる税金は法人税等です。

法人税等は、株式譲渡により得た利益に他の所得と合算した法人の所得に、法人税実効税率29.74%(東京都、外形標準適用法人の場合)[10]を乗じて計算します。

株式売却益1億円以外に他の所得がない場合の法人税等の金額は以下のとおりです。

100,000,000円 × 29.74% = 29,740,000円

また、株式譲渡の場合、事業譲渡と異なり消費税がかかることはありません。

消費税は「消費」に課税される税金のため、株式の売却は消費ではないことから消費税の「非課税取引」[11]に該当します。

売り手が対象会社の役員も務めている場合、役員退職金を用いて売り手にかかる所得税をある程度節税することができます。

M&A実施前に対象会社から売り手である役員へ退職金を支払い、その後にM&Aを実施する手法です。

譲渡所得の税率は20.315%ですが、役員退職金の税金計算は退職所得に該当し、退職金額、勤労年数によって税率が大きく変わってきます。

譲渡所得の税率20.315%にならないよう役員退職金を設計することで、役員退職金の実質的な税率を20.315%未満に抑えることができ、売り手の節税に繋がるのです。

[9] 国税庁 No.1463 株式等を譲渡したときの課税(申告分離課税)

[10] デロイトトーマツ ニュースレター 2020年4月1日号

[11] 国税庁 No.6201 非課税となる取引

武田薬品工業は、東証一部上場の日本の大手製薬会社です。

武田薬品工業の連結子会社に武田コンシューマーヘルスケアがあり、今回の譲渡企業となります。

武田コンシューマーヘルスケアは、アリナミンやベンザシリーズといった一般消費者向けの商品を取り扱っています。

2020年3月期の主要な財務情報は、総資産340億円、純資産102億円、売上高609億円、営業利益128億円、当期純利益86億円[12]です。

譲り受け企業は、Blackstoneの子会社であるOscar A-Co株式会社です。

Blackstoneはニューヨーク証券取引所上場のアメリカの大手投資ファンドです。

Oscar A-Co株式会社は、今回の買収のためにBlackstoneが新たに設立した会社となります。

武田薬品工業は、消化器系疾患、希少疾患、血漿分画製剤、がん、神経精神疾患の主要な5つのビジネスエリアにフォーカスし、生活を一変させる革新的な医薬品の創出に注力する戦略をとっています。

コンシューマー向け製薬はノンコア事業の扱いで、新たに投資資金を投下することが難しい状況でした。

そのため、武田コンシューマーヘルスケアが、今後成長していくためには、戦略的な投資ができるパートナーへの譲渡が相応しいとの決断に至ったのです。

2020年8月24日、武田薬品工業とOscar A-Co株式会社は、対象会社を武田コンシューマーヘルスケアとする株式譲渡契約書を締結しました。

取得比率は100%、譲渡価格は2,420億円[12]です。

2021年3月31日に譲渡が完了し、武田薬品工業にて約1,400億円の株式売却益[13]が発生する旨が発表されました。

譲渡企業であるアウルスは、2017年2月設立のUI/UXに強みを持つデザイン開発受託、コンサルティング業務を行う企業です。

株主は長澤氏、佐藤氏、菊池氏がそれぞれ34%、33%、33%保有[14]しており、今回取引の売り手となります。

譲り受け企業であるエン・ジャパンは、求人サービスを展開する東証一部上場企業です。

主なブランドとして、エン転職などの総合転職サイトが挙げられます。

2020年3月期の主要な財務情報は総資産519億円、純資産386億円、売上高568億円、営業利益110億円、当期純利益72億円[15]です。

エン・ジャパンは人材領域に強みのある企業ですが、人材領域以外の新規ビジネスを創出することを目指しています。

アウルスを連結子会社化することで、事業ポートフォリオの安定と拡充を目指していることが今回のM&Aの狙いです。

また、今回のM&Aを実施することで、企業の幅広いニーズに対応し、UI/UXデザインを通じて企業の課題解決につながるサービス提供を行うことが可能になります。

M&Aの手法は、株式譲渡+株式交換の2段階になっています。

2019年2月22日にエン・ジャパンは売り手となる長澤氏ら3名から、アウルスの株式51%を4億円[14]で株式を譲り受ける旨の発表をしています。

その後、2段階目の取引として、2021年1月31日から同年8月31日までの日を効力発生日として、エン・ジャパンを株式交換完全親会社、アウルスを株式交換完全子会社とする株式交換を実施する予定です。

2段階目の譲渡価格は決まっておらず、アウルスの業績に応じて株価が変動する方法を取っています。

このように業績等に応じて譲渡対価を変化させる手法は「アーンアウト」と呼ばれており、M&Aの世界ではよく使われます。

RIZAPグループは札幌アンビシャス市場に上場している減量ジム事業を中心としている企業です。

RIZAPグループの連結子会社にエス・ワイ・エス、北斗印刷の2社があり、今回の譲渡企業となります。

エス・ワイ・エスは、2002年7月に設立されたデザイン制作から生産までをワンストップで行う印刷企業です。

2020年3月期の主要な財務情報は、総資産23億円、純資産▲3億円、売上高37億円、営業利益▲1億円、当期純利益▲1億円[16]です。

北斗印刷は、1988年11月の総合印刷会社で、ウェブソリューション事業など顧客ニーズに沿った幅広いサービスを提供している点が特徴です。

2020年3月期の主要な財務情報は、総資産12億円、純資産5億円、売上高18億円、営業利益0.6億円、当期純利益0.5億円[16]です。

譲り受け企業であるシスコは、エス・ワイ・エス、北斗印刷の2社の代表取締役を務める清水氏が100%出資している企業です。

2007年6月設立の飲食店事業等を営む会社です。

エス・ワイ・エス、北斗印刷は2015年7月にRIZAPグループ入りして以来、グループ企業の印刷事業を担当するなどグループ内シナジーを実現してきました。

一方で、デジタル化の流れを受けて印刷業の需要減少を受けて、2社の厳しい事業環境は継続するとRIZAP経営陣は予測しています。

また、RAIZAPグループは積極的なM&Aによって成長を加速してきましたが、現在は「事業の選択と集中」を掲げており抜本的な構造改革に着手中です。

エス・ワイ・エスと北斗印刷の2社の印刷事業は、当初想定していた事業シナジーを生み出せず、RAIZAPグループが今後経営資源を投入していく美容・ヘルスケア事業との親和性が小さいことから売却検討を進めたとのことです。

M&Aの手法は、取得比率を100%とする株式譲渡です。

2020年12月28日にRAIZAPグループとシスコが株式譲渡契約を締結し、翌日12月29日にはクロージングしています。

譲渡企業であるポテトかいつかは、1967年設立のオリジナルブランド「紅天使」を主軸とした焼き芋原料の小売向け販売、直販事業を営んでいる企業です。

2020年3月期の主要な財務情報は、総資産73億円、純資産27億円、売上高52億円、営業利益5億円、当期純利益2.5億円[17]です。

譲り受け企業であるカルビーは東証一部上場企業のスナック菓子の製造販売を営んでいる企業です。

2020年3月期の主要な財務情報は、総資産2,150億円、純資産1,696億円、売上高2,559億円、営業利益276億円、当期純利益172億円[18]です。

ポテトかいつかが有するサツマイモの専門知識・技術と、カルビーの有する馬鈴薯の品種開発や貯蔵技術等の資産を活用することで甘しょ事業の拡大を図ることを目的にしています。

ポテトかいつかが所在する茨城県は2018年のサツマイモ収穫量が国内2位[17]であり、ポテトかいつかのシェアも上位に位置しています。

M&Aの手法は、取得比率を100%とする株式譲渡です。

2020年2月28日にカルビーと売り手であるJ-GIA1号投資事業有限責任組合などと株式譲渡契約書を締結し、2020年4月1日にクロージングされています。取得価格は138億円[17]です。

[12] 武田薬品工業 「武田コンシューマーヘルスケア株式会社株式のBlackstoneへの譲渡について」

[13] 武田薬品工業 「武田コンシューマーヘルスケア株式会社株式のBlackstoneへの譲渡完了について」

[14] エン・ジャパン 「アウルス株式会社の株式の取得(子会社化)及び当該株式取得の対価としての第三者割当による自己株式処分、並びに完全子会社化を目的とした株式交換に係る基本合意の締結に関するお知らせ」

[15] エン・ジャパン 有価証券報告書 2020年3月期

[16] RIZAPグループ 「当社グループの構造改革に伴う連結子会社の異動(株式譲渡)に関するお知らせ」

[17] カルビー「株式会社ポテトかいつかの株式取得(子会社化)に関するお知らせ」

[18] カルビー 有価証券報告書 2020年3月期

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。