M&Aのプロセスを図解でくわしく解説【準備・交渉からPMIまで】

更新日:2024年03月09日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

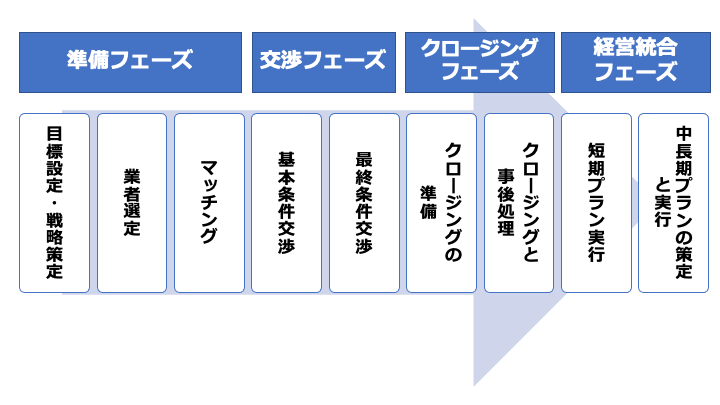

M&Aは9つのプロセスで構成される長丁場のプロジェクトです。準備段階からPMI(経営統合作業)まで、各プロセスの重要なポイントを図表を用いてくわしく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

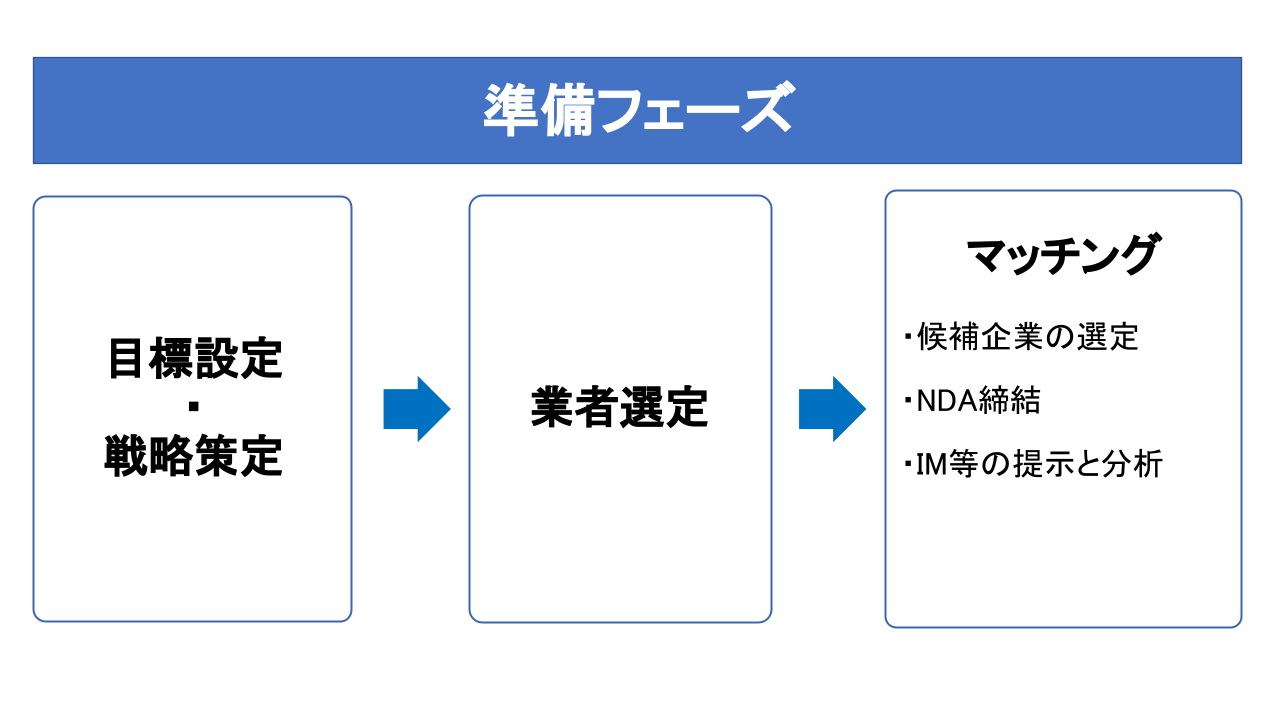

M&Aの検討を開始する段階で経営統合を視野に入れて具体的な目標を設定し、それを実現するための戦略を練っておくことが重要です。

目標や戦略が不明確で、例えば「事業を拡大する」「時価総額を上げる」といったあいまいな願望にしたがって買収を進めてしまうと、M&A成立まではこぎつけたとしても経営統合で期待した成果が出せず、大きな損失をこうむることになります。

あるいは、いつまでも有望な相手企業とめぐりあえず、M&Aが実現できません。

売り手側としても、「他社に買われる」といった受動的でマイナスなイメージを持ってM&Aにのぞむのではなく、積極的に望ましい相手を探し出し、よりよい条件を求めて交渉することが大切です。

そのためには目標と戦略の具体化が欠かせません。

買い手側・売り手側の目標・戦略には以下のような方向性があります。

自社や業界、市場の分析を通して方向性を探り、目標をできる限り具体化・数値化し、現実的な戦略を策定していくことが求められます。

目標 | 戦略の類型 |

|---|---|

既存事業の規模・エリアの拡大 | (1)同業他社を買収し売上や生産の規模を拡大する (2)他地域や海外の同業他社を買収し事業エリアを拡大する |

関連事業取り込みによる経営安定化・効率化、商品ラインナップ拡充 | (1)原材料・製品の供給元や供給先を買収し、生産・販売体制の安定化と効率化、開発力の向上を図る (2)商品の機能や価格帯、顧客層などが自社とは異なる会社を買収し、ラインナップを拡充して市場シェアやブランドの向上を図る |

新規事業取り込みによる経営多角化、ポートフォリオ転換 | (1)多数の新規事業を取り込み経営を多角化してコングロマリットを形成し、大規模なブランディングを展開する (2)既存事業や組織文化と好相性の新規事業を取り込み、業界や時代の流れを見据えて事業ポートフォリオを転換する |

目標 | 戦略の類型 |

|---|---|

事業承継(後継者獲得、ブランドや雇用の維持) | (1)自社の事業や企業文化を理解しブランドや雇用の維持・向上に努めてくれる買い手企業を選んで承継する (2)より大きな企業の子会社となり、会社と従業員に成長の機会を得させる |

選択と集中 | 買い手企業としての目標(上記)を実現していくため、中心的な事業(コア事業)と収益性の低い周辺的な事業(ノンコア事業)を選別し、後者を切り離して前者に経営資源を集中させる |

投資回収(イグジット、ハーベスティング) | 創業者自身やファンドの資金を投入して会社を設立・運営し、事業成長により株式価値を上昇させたのちにM&Aで売却し、投資を回収する(そして別の新しい事業へ乗り出す) |

企業再生 | (1)大手企業やファンドに会社を売却し、その傘下で企業再生を図る (2)優良事業と不良事業を分割し、前者は他社に売却、後者は清算する |

M&Aでは財務・法務を初めとする多方面の専門知識が求められます。

また、複雑なプロセスの進行を取りまとめ、多数の関係者の絡むスケジュールを調整することも必要になります。

そのため、M&A専門業者と契約を結び支援を依頼するのが一般的です。

専門業者には大きく分けてFA・仲介会社・マッチングプラットフォームの3種類があり、提供する支援の範囲や契約関係などが異なります(下表)。

| FA | 仲介会社 | マッチングプラットフォーム |

|---|---|---|---|

業務の範囲 | M&Aプロセス全般 | M&Aプロセス全般 | 主としてマッチングプロセス(交渉プロセスの進め方に関する情報提供、企業価値評価、FA・仲介会社の紹介なども行う) |

契約関係 | 売り手か買い手のいずれかと契約 | 売り手・買い手の双方と契約 | 売り手、買い手、またはM&A検討中の企業と契約したFA・仲介会社が、会員として利用登録 |

メリット | 自社利益の最大化が図りやすい 高度な企業価値評価・デューディリジェンスに対応可能 | FAに比べ低コストで、スピーディーなM&Aが行いやすい | 低コスト(とくに売り手側) 幅広い相手からスピーディーに候補企業を探せる |

向いているケース | 大規模なM&A、海外企業とのM&A、 | 中小企業の買収・事業承継 | 中小企業の買収・事業承継 |

M&Aプロセスのどの段階で業者と契約を結ぶかも予算などの関係で問題となります。

目標・戦略の策定段階、候補企業探しの段階、有望な候補企業見つかって交渉を開始する段階など、場合によりさまざまですが、売り手側は遅くとも候補企業を探す段階で業者と契約するのが一般的です。

買い手側は、特定の相手と交渉に入る段階や、入札方式(後述)で意向表明書を提示する段階までには業者と契約するのが通例です。

売り手側・買い手側ともにまずは匿名で相手先を探すのが一般的です。

M&Aを検討中であるということは、重大な機密情報に属します。

不適切なタイミングで外部や従業員にこの情報が漏れてしまうと、事業や企業イメージにダメージが生じたり、M&Aの支障となったりしかねません。

そのため、まずは匿名で相手企業を探し、有望な候補が見つかった段階で秘密保持契約を結んで素性を明かし、本格的な交渉へ進みます。

買い手または売り手の企業が相手先の企業に直接アプローチするケースもありますが、トップ同士が顔見知りで直接交渉に抵抗がないなど、例外的な場合に限られます。以下では一般的なケースを想定して解説します。

売り手企業はまず、案件概要を記載した匿名資料(ノンネームシート)を用意します。

ノンネームシートには所在地、業種、事業規模、売却目的、希望価格などが記されます。

ノンネームシートは買い手の興味を引いて交渉に持ち込むのが目的ですので、身元が特定できないように配慮しつつ、自社のアピールポイントを盛り込むことが重要です。

FA・仲介会社と契約した場合、ノンネームシートは売り手企業の意向をもとにFAや仲介会社が作成し、買い手候補への提示も業者を介して行われます。

マッチングプラットフォームを利用する場合は、売り手企業自ら、または売り手企業と契約したFA・仲介会社が情報をシステムに入力し、同じプラットフォームの会員である買い手企業に公開します。

売り手・買い手ともに、数十社程度の候補企業のリスト(ロングリスト)を作り、そこからさらに数社程度のリスト(ショートリスト)に絞り込むという手続きを踏むのが一般的です。

売り手企業は、開示書類やインターネット・業界誌の情報、調査機関・証券アナリストのレポートなどを利用して候補企業をリストアップし、リスト上の相手にノンネームシートを提示します。

ノンネームシートをロングリスト上の企業に提示し、相手先の反応を踏まえて候補企業を絞り込む場合と、ショートリストまで絞り込んでからノンネームシートを提示する場合があります。

マッチングの可能性を高めるためには前者が有利ですが、提示先が多いほど企業名が特定されて外部に情報が漏れるリスクが高まるため、情報管理を重視する場合は後者の方法がとられます。

買い手側としては、開示書類などの情報に加え売り手企業のノンネームシートを利用してロングリスト、ショートリストを作成します。

売り手・買い手ともに、最終的にショートリストのなかの有望な相手にFA・仲介会社を通してアプローチし、交渉開始を打診することになります。

マッチングプラットフォームの場合、売り手側が入力した売却案件情報は買い手やFA・仲介会社として登録した利用者に公開されます。

売り手側は多数の候補にノンネームシートを提示しマッチングの可能性を高める戦略をとるわけです。

買い手側はロングリスト、ショートリストの作成にプラットフォーム上の案件情報を利用し、交渉を希望する相手がいればシステムを通して相手先に打診します。

売り手と買い手が具体的な交渉に入ることで合意すれば、NDA(秘密保持契約)を取り交わし、互いに企業名を明かしてより詳細な情報(IM・プロセスレター)を提示する段階に進みます。

M&A交渉には相対方式(特定の1社と交渉を進める方式)と入札方式(複数の買い手候補による入札を行う方式)があります。

相対方式の場合、売り手側はIM(インフォメーションメモランダム、企業概要書)を買い手側に提示します。

入札方式ではIMに加えてプロセスレターも提示されます。

IMとは、売り手側の事業概要や組織・株主の構成、雇用状況、財務データ、事業計画などの情報をひとまとめにしたパッケージのことです。

買い手側はIMの内容を踏まえて相手企業について暫定的な分析を行い、買収対象としての魅力や買収の実現可能性、シナジーとリスクを検討し、本格的な交渉に進むかどうかを決定します。

プロセスレターは入札の方法やスケジュールなどをまとめた書面です。

買い手候補はプロセスレターにしたがって必要な書類を用意し入札に参加します。

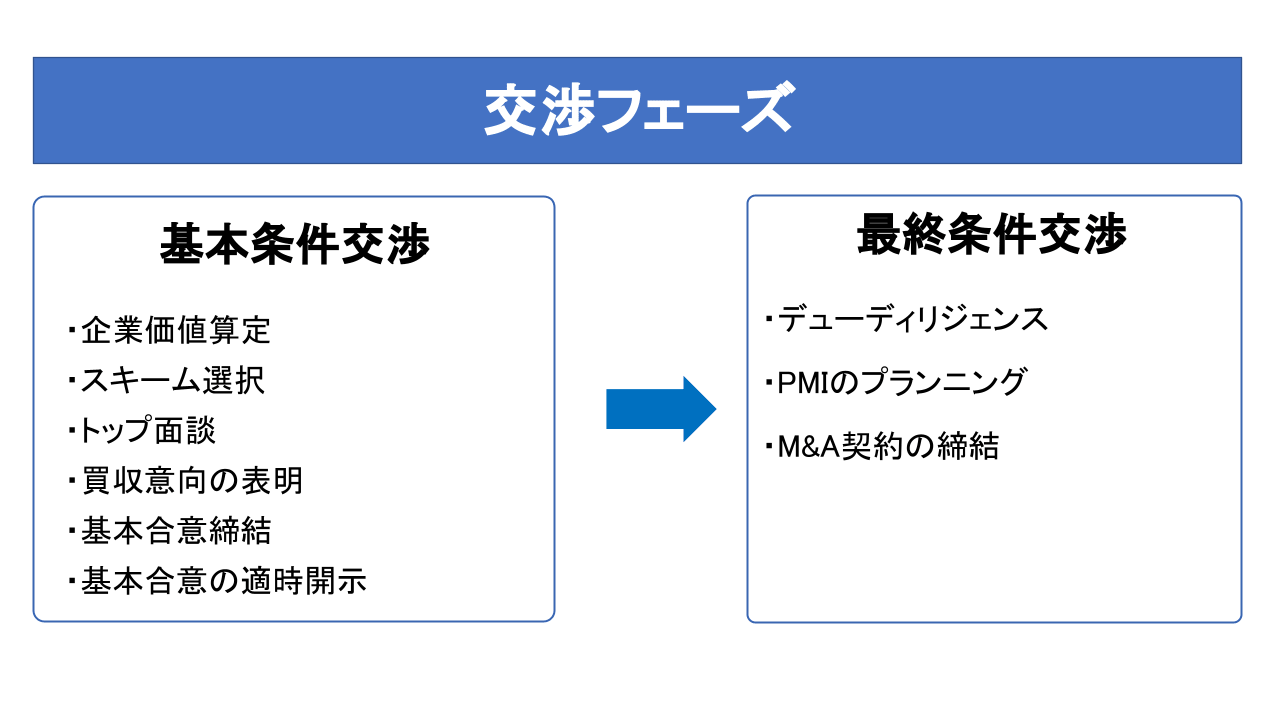

IMなどの情報の調査分析を経て買い手側が交渉継続を決断した場合、売り手企業の価値を算定し、どのようなスキームでM&Aを行うかを検討する段階に進みます。

そして売り手側との間でM&Aの基本条件を交渉し、話がまとまれば基本合意を締結します。

債権者と株主にとっての企業の価値を計算し金額で表現することを企業価値算定(バリュエーション)といいます。

企業価値算定は買収価格を決定するための基礎となり、M&A契約締結へ向けた本格的な交渉に入るかどうかを判断する材料となります。

会社と株主の利益に資する適正な買収価格を設定し、売り手企業に対して説得力のある条件を提示するためには、合理的な方法で企業価値算定を行うことが必要です。

客観性・中立性を確保するためにFA・仲介会社などの外部の専門機関に算定を委託するのが一般的です。

この段階では売り手企業の情報は限られるため、算定結果は仮のもので、後に行われるデューディリジェンスなどのプロセスを経て修正されます。

M&Aの目的と戦略、IMなどの情報、売り手企業の意向、企業価値算定結果などに基づいて、M&Aのスキームを選択します。

これは暫定的なもので、これ以降のプロセスを経て変更されることもあります。

スキームを選定する際には、経営統合方式(買い手企業がどのように売り手企業を統合するか)、対価の種類と税務への影響、法的手続きの要不要などが比較されます。

税務面ではとくに組織再編税制の適格条件に該当するかどうかが重要です(該当すれば課税がかなり優遇されます)。

手続きの要不要はスケジューリングやコストに影響します。

基本的なスキームは株式譲渡を初め9種類あります。

経営統合方式と対価の種類で比較すると下表のようになります。

株式譲渡・事業譲渡・第三者割当増資以外のスキームは組織再編税制の適用対象となり、課税優遇措置を受けられる「適格組織再編」に該当するためには対価が買い手企業(または新設会社)の株式のみであることが必要です(他にもスキームごとに事業継続や雇用引継ぎなどの細かな条件が課されます)。

| 経営統合方式 | 対価 |

|---|---|---|

株式譲渡 | 子会社化 | 現金が一般的 |

株式交換 | 子会社化 | 典型的には株式(現金なども可だが、非適格組織再編となる) |

株式移転 | (複数の)既存会社が新設会社の子会社となる | 株式(株式に加えて新株予約権・社債も交付できるが、非適格組織再編となる) |

吸収合併 | 会社全体を吸収 | 典型的には株式(現金なども可だが、非適格組織再編となる) |

新設合併 | 複数の会社を集めて新設会社を設立 | 株式(株式に加えて新株予約権・社債も交付できるが、非適格組織再編となる) |

吸収分割 | 一部の事業をまるごと吸収 | 典型的には株式(現金なども可だが、非適格組織再編となる) |

新設分割 | 一部の事業を分離して新設会社を設立 | 株式(株式に加えて新株予約権・社債も交付できるが、非適格組織再編となる) |

事業譲渡 | 一部の事業の権利義務を個別に承継 | 現金が一般的 |

第三者割当増資 | 買い手企業が売り手企業に出資 | 現金または金銭以外の財産(動産・不動産・有価証券など) |

株式移転・新設合併・新設分割は、買い手が売り手を買収するというよりも、グループを再編したり複数の会社が共同で新事業のための会社を立ち上げたりする際に使われます。

共同で新会社を立ち上げるケースでは、対価(新設会社の株式)を各社(の株主)にどのような比率で配分するかが交渉のポイントとなります。

吸収合併にも同様の性格を持つケースがあります。

M&A契約締結からクロージングまでの間に行わなければならない手続きによってスキームを比較すると下表のようになります。

手続きの詳細はクロージングフェーズのところで解説します。

| 取締役会承認決議 | 株主総会承認決議 | 債権者保護手続き | 権利義務の承継手続き |

|---|---|---|---|---|

株式譲渡 | 買い手は必要、売り手は一部で必要 | 不要 | 不要 | 不要 |

株式交換 | 必要 | 原則必要 | 一部で必要 | 不要 |

株式移転 | 必要 | 必要 | 一部で必要 | 不要 |

吸収合併 | 必要 | 原則必要 | 必要 | 不要 |

新設合併 | 必要 | 原則必要 | 必要 | 不要 |

吸収分割 | 必要 | 原則必要 | 一部で必要 | 雇用関係の手続きが必要 |

新設分割 | 必要 | 原則必要 | 一部で必要 | 雇用関係の手続きが必要 |

事業譲渡 | 必要 | 原則必要 | 不要 | 必要 |

第三者割当増資 | 必要 | 一部で必要 | 不要 | 不要 |

トップ面談は買い手・売り手の経営トップ同士が対面し、経営に対する考え方や経営統合後のビジョンなどを話し合うために行われます。

互いの考えを把握することに重点を置き、条件交渉などは避けるのが通例です。

M&Aではトップダウンの決断を求められる局面が多いため、早い時期にトップ面談を行って相手の考えを確かめ、トップとしての意向を固めるのがよいとされます。

トップ面談のタイミングは場合により異なります。

早ければ交渉開始の打診が相手方に受け入れられた時点、遅くとも基本合意を締結する時点までには行われます。

一般的なのは、買い手による買収意向の表明(次項)の直前か直後です。

買収の意向が固まったら、買い手企業は買収の方向性や条件を整理して売り手企業に伝えます。

入札方式の場合は、プロセスレターに規定された様式で意向表明書を作成して提出することが入札参加の条件となります。

意向表明書には、買収の目的やスキーム、買収後の経営ビジョン、暫定的な買収希望価格とその算定根拠(企業価値算定の結果)などが記されます。

売り手側は意向表明書をもとにして入札者のなかから次に進む相手を選定します。

相対方式の場合、意向表明書が提出されるケースもありますが、多くの場合は当事者間の協議のなかで同様の内容が提示されます。

買収意向の内容を売り手企業が検討し、交渉継続に同意すれば基本合意へと進みます。

相対方式の場合、交渉がある程度まとまった段階で、M&A取引についての基本的な条件(スキーム、譲渡価格など)を確認し、今後のプロセスの進め方について規定するために、基本合意書を取り交わします。

基本的な条件を確認する部分については法的拘束力を持たせない(合意書の記載に反しても法的な違反とはならない)のが一般的で、これらの条件には最終的な交渉でしばしば何らかの変更が加えられます。

今後のプロセスの進め方については、買い手が売り手に対しデューディリジェンスを実施すること、売り手がデューディリジェンスに協力すること、第三者との交渉を行わないこと(独占交渉権付与)などが規定されます。

通例、これらの条項は法的拘束力を有します(違反すれば相手方に交渉破棄や損害賠償請求の権利が発生)。

入札方式の場合、意向表明書をもとに数社の買い手候補が選ばれ、基本合意は締結することなく次のプロセス(デューディリジェンス)に進むのが一般的です。

当事者が上場企業の場合、基本合意についての取締役会決議を行った時点でその内容を開示(ディスクローズ)する必要が生じます。

ただし、基本合意書が交渉準備段階の覚え書きといった程度の内容である場合や、取引成立の見込みが立っていない場合、開示により取引不成立となる恐れが高い場合などには、開示を行わなくてもよいとされています。

買い手企業が売り手企業の内実について詳細に調査するデューディリジェンスが実施され、その結果に基づいて最終的な契約条件の交渉が行われます。

並行して、M&A成立後の経営統合プロセスについての計画も徐々に具体化していきます。

デューディリジェンス(DD)とは、売り手企業の問題点やリスクを調査し、M&Aへの影響や対処法を検討するプロセスのことです。

契約書などでは買収監査とも呼ばれます。

調査範囲は財務、税務、法務、ビジネスなど多方面にわたり、専門的な方面については専門家(会計士、税理士、弁護士、各種コンサルタントなど)に調査を依頼することが必要になります。

M&A成立の望ましいタイミングや調査にかけられる予算、相手企業の営業との兼ね合いなどを考慮し、ある程度対象範囲を限定して深掘りするポイントを絞り込んだうえでスケジュールを組むことが求められます。

DDのために売り手企業から提出される資料は、情報管理のため特別に設けられた部屋でのみ開示されます。

この部屋はデータルームと呼ばれ、売り手企業内の部屋やレンタル会議室などが利用されます。

近年ではクラウド上に設けたバーチャルデータルーム(VDR)が利用されることが多くなっています。

DDで検出された問題に応じて、買い手側は企業価値算定や買収提案価格の修正、スキーム変更などを提示し、問題点の解消やリスクに対する補償の設定など売り手側に求めていくことになります。

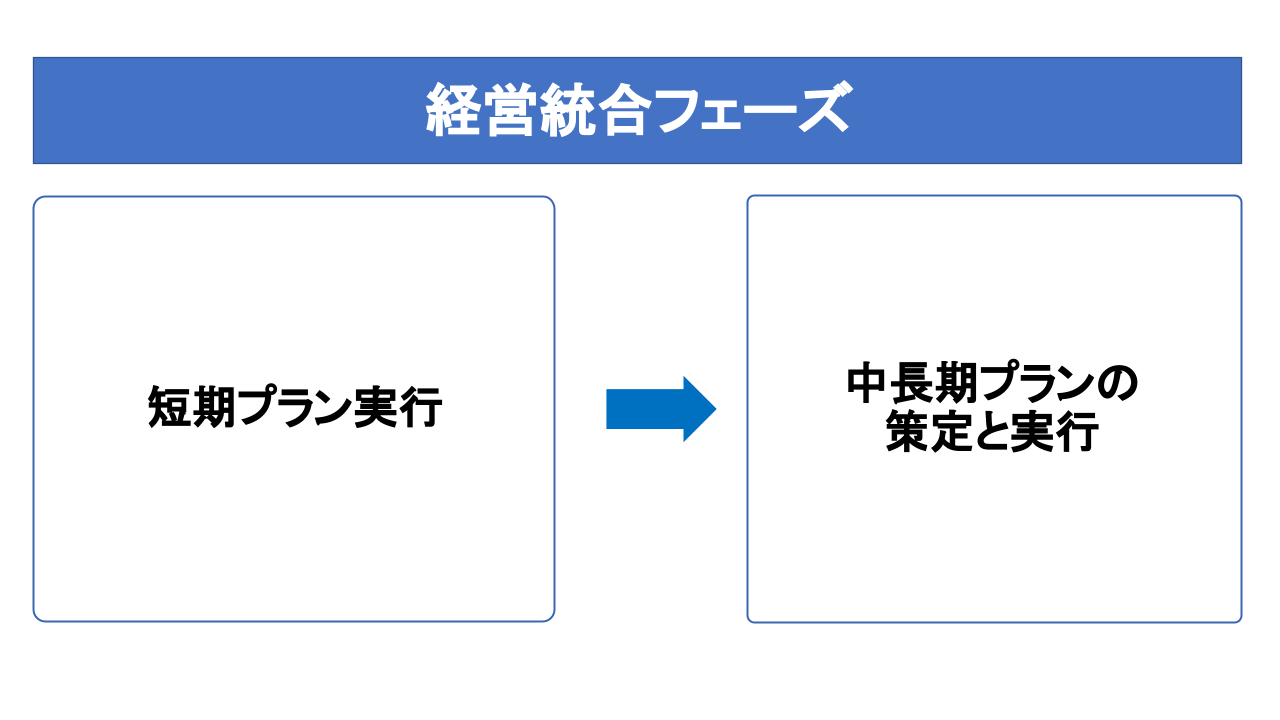

M&A成立後の経営統合プロセス(PMI)を成功させるには、あらかじめ初期段階の短期プランを策定しておき、最終契約書にPMIに関する事項を盛り込んでおくことが必要です。

デューディリジェンスは売り手企業の経営や組織の実情について深く踏みこんで知ることのできる最初の機会ですので、デューディリジェンス後かそれと並行してPMIのプランニングを開始するのが一般的です。

デューディリジェンスの結果を踏まえて最終条件交渉が行われます。

入札方式の場合、デューディリジェンス後に買い手候補が入札書を提出し、売り手側がそれらを比較検討して最終的な候補を選定します。

最終条件交渉がまとまれば、M&A取引契約の締結となります。

スキームの内容と譲渡条件を規定した条項に加え、以下のような条項が規定されます。

| 条項の内容 | 例 |

|---|---|---|

コベナンツ(誓約事項) | クロージング前・クロージング後に売り手・買い手が果たすべき義務を規定 | (クロージング前)DDで見つかった問題点の解消、相手方の手続きへの協力 (クロージング後)競業避止、引継ぎへの協力 |

表明保証 | M&Aに影響を与えるリスクが(DDで判明したもの以外に)存在しないことなどを表明し保証する | |

クロージングの前提条件 | クロージングを実施するために満たしていなければならない条件を規定(クロージング日に条件を満たしていなければ相手方に契約破棄の権利が与えられる) | コベナンツの履行、表明保証が真実であること、売り手企業が資産や組織に大きな変更を加えていないこと |

株式譲渡以外のスキームでは契約締結に際して売り手企業・買い手企業双方の取締役会による承認決議(取締役会がない場合は取締役の過半数による承認)が必要です。

株式譲渡契約は売主である株主と買い手企業の間で結ばれます。

買い手企業では取締役会の承認が必要です。売主が譲渡制限のついていない株式(上場企業株式など)を譲渡する場合には、株式の発行会社(売り手企業)は基本的に譲渡契約に関与しません。

一方、譲渡制限のある株式を譲渡する場合には会社による承認が必要で、原則として取締役設置会社では取締役会、それ以外では株主総会により承認・不承認が決定されます。

上場企業はM&A契約についての取締役会決議を行った時点でその内容を開示する必要があります。

また、株式交換、株式移転、吸収合併、新設合併、吸収分割、新設分割を行う場合、上場・非上場を問わず、金融商品取引法に基づいて財務局に有価証券届出書を提出しなければならないケースがあります。

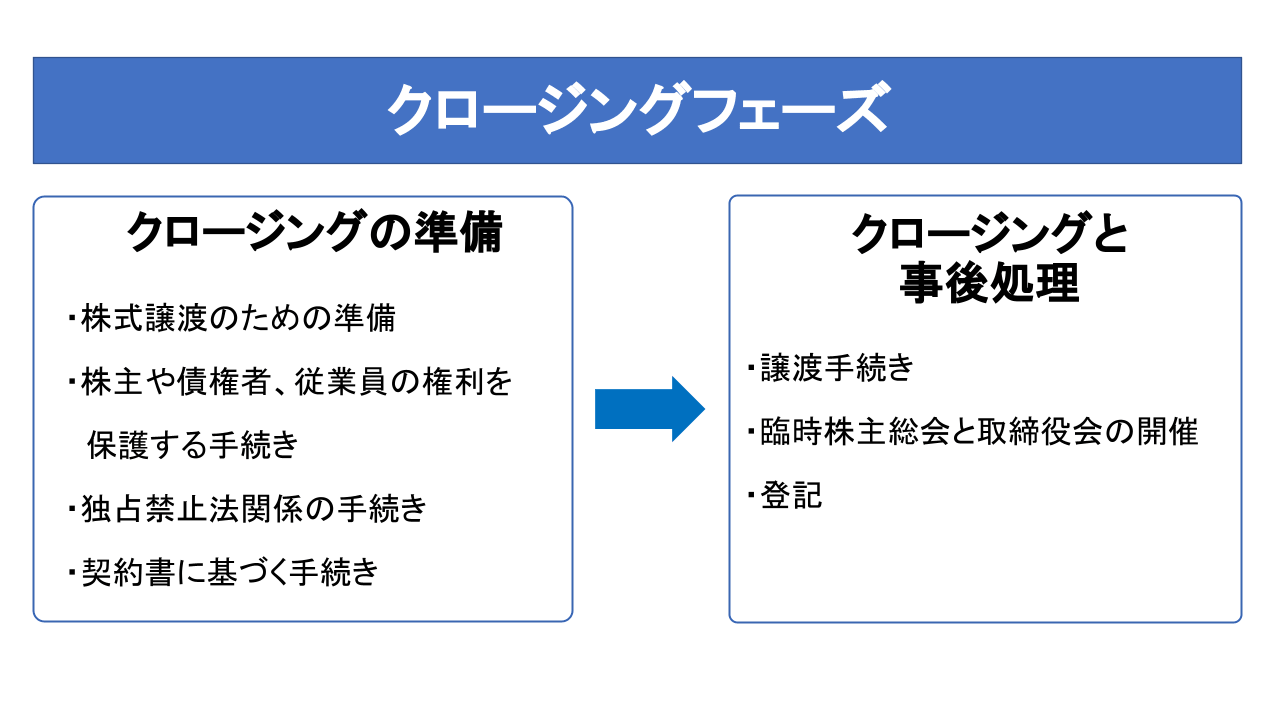

売り手が中小企業で、オーナー経営者に株式が集中している場合などには、契約締結と同時に株式譲渡を成立させることも可能ですが、一般的にはM&A取引では契約締結から契約内容成立(クロージング)までの間にいくつかの大きなプロセスを経る必要があり、ある程度の時間がかかります。

ここではそうしたプロセスのうち主要なものを取り上げます。

株式を取得する方法には以下の3つがあります。

2と3は上場企業の株式の場合に可能な方法です。

市場買付で一定割合を超える株式を取得した場合には大量保有報告書を財務局へ提出する必要があります。

また、一定割合を超える株式の取得を目指す場合などには金融商品取引法により公開買付の方法をとることが強制されます。

上場企業が売り手となる株式譲渡では公開買付の方法がとられるのが一般的です。

金融商品取引法で公開買付のルールや買付期間(20営業日以上60営業日以内)が定められています。

非上場企業では1の相対取引が行われます。

株式が分散している場合は一人ひとりの株主と契約を交わすことが困難なため、支配株主が少数株主から委任状を得て株主代表として譲渡契約関係の取引を行うのが通例です。

また、株券発行会社の場合は株券を集めておく必要があります。

株券の行方がわからなくなっているようなケースでは対応に時間がかかります。

定款上では株券発行会社であるにもかかわらず実際には株券を発行していないケースもあり、定款変更で株券不発行会社へ移行する手続きなどが求められます。

株式譲渡・第三者割当増資以外のスキームでは、売り手企業・買い手企業ともに、原則として株主総会でM&A契約の承認決議をする必要があります。

ただし、譲渡される資産や対価の総額が小さい場合や売り手と買い手の間に支配関係(親会社・子会社の関係)がある場合には株主総会を省略できるケースがあります。

第三者割当増資では、譲渡制限株式を発行するケースと、有利発行のケース(払込金額が不公正なほど低く設定されているケース)で株主総会決議が必要です。

株式譲渡では以下のケースで株主総会決議が必要になります。

M&A成立により売り手企業・買い手企業の債務履行能力が変化する可能性があるスキームでは、債権者の権利を保護する手続きが求められます。

債権者には会社が定めた期間(最低でも1か月)の間M&Aに対して異議を主張する機会が与えられ、実際に異議が主張された場合、会社は債務弁済や担保提供などの対応をとる必要があります。

債権者保護手続が必要なのは、吸収合併・新設合併のすべてと、株式交換・株式移転・吸収分割・新設分割の一部のケースです。

吸収分割・新設分割の場合、例えば対価が売り手企業の株主に交付されるケースでは、債権が買い手企業・新設会社に承継されない債権者(分割後も売り手企業の債権者であり続ける債権者)に対して保護手続きを行う必要があります。

株式交換・株式移転で債権者保護手続が必要になるケースはかなり限られます。

例えば、売り手企業の新株予約権付社債に付された新株予約権が買い手企業(新設会社)の新株予約権と交換される場合に、その新株予約権付社債の債権者に対して保護手続きが必要です。

株式譲渡と第三者割当増資以外のスキームでは、M&Aに反対する株主に対して株式買取請求権が与えられます(ただし契約承認に株主総会決議が不要なケースでは請求権が与えられません)。

株式交換・吸収合併・吸収分割・事業譲渡の場合、M&A成立予定日の20日前から成立予定日前日までの間に反対株主が買取請求を行います。

株式移転・新設合併・新設分割では、株主総会承認決議の日から2週間以内に買取請求について反対株主に通知または公告を行い、通知・公告の日から20日が買取請求の受付期間となります。

買取価格は原則として請求者と会社の間の協議で決定されますが、M&A成立後30日以内に協議がまとまらない場合は裁判所に適正額を決定してもらうことになります。

吸収分割・新設分割では分割・承継される事業に関わる権利義務がM&A契約によりまとめて買い手企業(新設会社)に承継されるため、個別に契約を取り直したりする必要はありませんが、雇用契約と労働協約の承継に関しては従業員・労働組合と事前に協議を行うことが求められます。

分割される事業に主として従事していながらM&A契約では買い手企業(新設会社)に雇用契約が承継されないことになっている従業員(A)と、分割事業とは別の事業に主として従事していながら雇用契約が承継されることになっている従業員(B)は、分割の前後で労働内容・労働条件が大きく変わります。

そのため、該当する従業員には異議を申し出る機会が与えられます。

異議申出の期間は株主総会開催日より前に設定され、異議申出を行った従業員についてはM&A契約とは反対の処遇がなされることになります(従業員Aは買い手企業・新設会社に移り、従業員Bは売り手企業に残ります)。

M&Aの当事者となる企業の国内売上高(または吸収分割・新設分割・事業譲渡で分割・譲渡される事業の国内売上高)が一定レベルを超えた場合(株式取得を伴うスキームではそれに加えて議決権保有割合が一定レベルを超えることになる場合)には、公正取引委員会に事前届出をして独占禁止法上の審査を受ける必要があります。

M&Aが同一の企業グループ内で行われる場合には届出は不要です。

国内売上高はその企業が属する企業グループ(企業結合集団)の国内売上高を合計した額で判定されます。

届出受理後30日間はM&Aを行うことができないため、その期間を考慮してスケジュールを組む必要があります(独占禁止法に抵触する問題がないことが明らかなケースでは期間を短縮することが可能です)。

審査により問題点が判明した場合は追加報告が求められ、審査が継続されます(最長で届出受理後120日まで)。

契約者のコベナンツ条項に規定した義務のうち、クロージングまでに行うべきものを履行します。

売り手企業に求められる義務が多く、株式譲渡のための準備(上記)もその1つです。

それ以外では、以下のような例が典型的です。

以上のプロセスを問題なく実行した上でクロージング日に譲渡の手続きをし、さらに新体制での役員選出や登記などを行ってM&Aを成立させます。

必要な書類を準備しておき、クロージング当日に滞りなく手続きを行えるようにしておきます。

事前に両社の実務担当者が集まり書類と手続きを確認しあう「プレクロージング」が行われることもあります。

契約当事者(株主と買い手企業)の意思表示または株券引き渡し(売り手が株券発行会社の場合)と、対価の支払いが行われることにより、株式の譲渡が成立します。

ただし譲渡制限株式については上述の通り取締役会などによる承認が求められます。

対価支払いは銀行振込で行われるのが通例で、クロージング日は銀行営業日に設定されます。

相手が海外企業である場合には送金に関して特別な配慮が必要です。

売り手企業を含む第三者に対して譲渡の効力を生じさせるためには株主名簿の名義書換が必要です。

原則として売主である株主と買い手企業が共同で売り手企業に対して名義書換請求を行う必要がありますが、株券を取得する場合は買い手企業単独でも請求できます。

その他、売り手企業の実印などの重要物の引き渡しが行われることもあります。

事業譲渡では承継される権利義務を個々に移転する手続きを行う必要があります。

契約関係の移転には相手方との合意が必要であるため、クロージング当日にすべての手続きを果たすことは難しく、ある程度の日数がかかるのが通例です。

対価はクロージング当日に支払われる場合もありますが、重要な資産・契約の移転完了を支払いの条件としたり、移転手続きの結果により譲渡価格を調整することを契約書に規定したりすることがあります。

株主総会承認決議などの手続きを終えていれば、契約書で規定された効力発生日にM&Aが成立します。

クロージング手続きとしては、対価が株式の場合には株式名簿への記載や名義書換、現金の場合は支払いが行われます。

子会社となった売り手企業への買い手企業役員の派遣や、合併などで生まれた新組織での経営陣の変更、新設会社設立に際して、新役員選出のための臨時株主総会が開催されます。

必要に応じて定款変更なども決議されます。

買い手企業が売り手企業の全株式を取得する場合には(開催通知が省略できるため)クロージング当日を開催日とすることも可能です。

新しい代表取締役を選出する場合には臨時株主総会に引き続いて取締役会が開催されます。

会社新設、役員・代表取締役の選任、発行済株式総数や資本金額の変更などが行われた場合には、登記申請手続きが必要です。

経営統合初期(M&A成立後3~6か月以内)に行う統合作業について、短期的なプランをあらかじめ策定しておき、迅速に実行に移します。

組織系統、各種規程、人事、経営管理、財務・ファイナンスなどの見直しと、経営資源共有による効率化・コスト削減を進め、M&Aを実効性のあるものとして社内に浸透させます。

短期プランの実行と並行して中長期プランの策定を行います。

現状分析に基づいて長期的なビジョンを策定し、具体的な実行計画に落とし込んでいきます。

計画実行にあたっては進捗管理とモニタリングが欠かせません。

最初の1年で小さくても目に見えるシナジーを実現し、さらなる成果へとつなげていくことが、PMIを成功させるための定石です。

M&Aは多数の複雑なプロセスで構成され、長期間の取り組みを要するプロジェクトです。

そのため得てして本来の目的を見失い、契約成立そのものが目的と化してしまう危険があります。

最後まで目的意識を失わないことが重要です。

専門的な考慮を要するプロセスも多々含まれるため、専門家との連携は欠かせません。

自社の目的と戦略に合った適切な業者を選び、積極的に連携しながらM&Aのプロセスを進めていくことが成功の鍵です。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。