M&Aのトップ面談とは?成功のポイントや事前準備、進め方

更新日:2023年11月08日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aのトップ面談とは、売り手と買い手の経営者が直接顔を合わせることです。お互いの人間性や経営理念などを把握する上で重要なプロセスです。トップ面談の目的や重要性、成功のためのポイントを徹底解説します。(公認会計士・税理士 河野 雅人 監修)

M&Aプロセスにおける「トップ面談」とは、売り手企業と買い手候補企業の両社の経営者同士が直接顔を合わせることをいいます。

トップ面談では、双方の事業に関する疑問点を解消し、決算書などの文字や数字では現れない相手側経営者の人間性や経営理念などを把握するとともに、相互理解を深める場といえます。

トップ面談は売り手企業と買い手候補企業の経営者同士が初めて顔を合わせる場です。

売り手企業と買い手候補企業の双方が相手側である経営者の人間性や企業文化、相手のビジネスへの理解を深め、疑問点を解消することを主な目的としています。

そして、最終決断の重要な判断材料の1つとし、M&A後における統合プロセス(PMI)を成功に導くことにあります。

お互いの経営者としての人間性や企業文化が似通っていれば、M&A後もスムーズに引継ぐことができる可能性が高くなります。

一方で、経営理念や考え方があまりにも違っていれば、PMIが難航することもありえます。

そのような意味でも、トップ面談においてお互いの企業の相性を確認することはM&Aにおいて非常に重要なポイントといえます。

相性が良ければ、PMIもスムーズに進み、シナジー効果を最大限発揮することも期待できます。

トップ面談は、売り手企業は相手(買い手候補企業)が自社のどのような部分に魅力を感じているのか、さらにM&A後のビジョンをどのように考えているのかなどについて確認したいと考えています。

トップ面談では、それら確認事項を直接確認する場となります。

また、トップ面談を行う時点では、売り手企業側は買い手候補企業のことを、十分に把握できていないケースが多くあります。

従って、事前に買い手候補企業のウエブサイトを参照するなど自ら情報収集を行うほか、仲介会社などからの資料を参考に情報を収集することになります。

企業概要や事業内容などに関する疑問点があれば質問事項としてまとめておき、トップ面談の場で確認することになります。

トップ面談は売り手企業の雰囲気を見てもらうために、一般的に売り手企業の社内の会議室や応接室で行います。

他にも、秘密保持のため、仲介会社のオフィスで行うこともあります。

また、2回目以降のトップ面談として売り手企業の工場見学を行うこともあります。

トップ面談の出席者は大きく売り手企業側、買い手候補側、仲介会社の三者に分けられます。

売り手企業側は通常、意思決定権者である株主と経営者が出席します。

株主については筆頭株主又は議決権の過半数を有する株主が出席します。

また、仲介会社を利用している場合、売り手企業とのアドバイザリー契約にあたって、取引金融機関や会計事務所などから紹介を受けているケースでは、金融機関の支店長や会計事務所の所長が同席することがあります。

買い手候補企業側は意思決定権者である経営陣に加えM&Aの社内担当者も出席します。

また、技術部門、工場部門の責任者も同席することがあります。

ただし、売り手側の出席者に対し買い手候補側の出席者が多い場合、売り手側が強い圧迫感を抱く可能性もありますので、出席人数は適切な人数に抑えるよう留意しなければなりません。

トップ面談は仲介会社から紹介を受けた買い手候補企業が、売り手企業の決算書や事業概要書などの資料を基に検討を行った上で、「前向きに検討したい」と判断した時点で行われます。

初回のトップ面談で経営理念や事業内容、企業文化などが話し合われますが、相手企業のことを十分に理解できなかった場合には、2回以上行われることもあります。

トップ面談を成功させるために、売り手企業側が気を付けるポイントとして以下のようなポイントがあげられます。

トップ面談はお互いの人間性や経営理念、事業内容への理解を深め、信頼関係を構築する場であり、結婚でいえば「お見合い」の場のようなものです。

であるならば、例えば具体的な買収価額(譲渡価額)の話をすると、その場の雰囲気が壊れ、相手側から不信感を抱かれることになりかねません。

トップ面談は複数回行われることも珍しくはありません。初回のトップ面談では、まずはお互いを知るということを念頭において具体的な条件交渉を行わないよう注意が必要です。

この点、M&Aアドバイザーがいる場合は、当事者に代わって、豊富な経験に基づく適切な交渉や司会進行をしてくれるので、アドバイザーに任せることも検討してください。

トップ面談で相手企業に自社をより深く理解してもらおうと、細かい説明をすることはいいことですが、話し過ぎると相手先が終始聞く側に回ることとなってしまいます。

この場合、相手先が確認したいことを十分に質問することができず、また自身も相手先への理解が不十分となることもあり、結果としてお互い消化不良のままで終わってしますこともあります。

このようなことにならないよう、トップ面談では相手側の懸念事項を解決するという意識を持つことが大切です。

トップ面談では、お互いに人間性や価値観、経営理念などを共有し、理解した上でその後のプロセスに進んでいきます。

その際、事実と違う情報を伝えることはもちろん、大げさな表現を使う場合でも、後にトラブルにつながることもあります。

事実と違う情報は、後に行われるデューデリジェンス(企業評価)によって発覚する場合もあり、買い手候補企業の不信感につながり、M&A自体が不成約となる可能性もあります。

M&Aが成立し、その後ビジネスがスムーズに継続するためには売り手と買い手双方の信頼関係が必要です。

買い手候補企業からの質問には誠意をもって対応しましょう。

トップ面談での買い手候補企業からの質問に対し、「それはできません」「無理です」「やったことはありません」などのネガティブな返答のみを行うと、売り手企業への理解が乏しくなり、破断となってしまうケースがあります。

お互いに事業内容や経営指針、企業文化が異なるわけですから、できることとできないことがあるのが普通です。

トップ面談を通してお互い理解を深め信頼関係を構築し、M&Aを成功に導くためには売り手側の前向きな姿勢が望まれます。

自社ではできないことであっても、M&A後の相手企業のノウハウとのシナジー効果を発揮すればできることもあります。

前向きな姿勢で建設的な返答をすることを意識しましょう。

たった1回のトップ面談で、双方の企業文化や経営理念などのすべてを理解するのは難しいでしょう。

そのためトップ面談は複数回に渡って行われることもあります。

また、一般的に売り手企業、買い手候補企業ともに、M&Aの相手先として最適かどうかを判断したいと望んでいます。

そのためには、両社の歩み寄りも必要となります。

疑問点があれば、トップ面談の場のみでなく、仲介会社を通してでも解消に努めることも必要になってきます。

トップ面談に臨む上で、買い手候補企業側が注意すべきポイントは以下のような事項があげられます。

なお、売り手が重視すべきポイントとして記述した「アドバイザーがいる場合、直接の条件交渉をしない」「一方的に話し過ぎない」の2点は買い手側にも共通なので、他の事項について見ていきます。

トップ面談で売り手企業側が聞きたいことは、なぜ自社に関心を持ったのか、M&Aをした場合どのような将来ビジョンを持っているのか、両社にどのようなメリット、シナジー効果があるのかという点にあります。

また、あらかじめ将来ビジョンやシナジー効果の検討がないと、トップ面談での売り手企業側への質問事項が的外れなものとなり、お互いに無意味な時間を過ごすことになってしまいます。

中小企業のM&Aは日本において年々増えてきており、M&Aへの理解が進んできていますが、いまだに「買い手企業の方が立場は上」という誤解をしている人がいます。

M&Aでは売り手企業と買い手企業は対等です。

M&Aが成約に至り、成功させるためにも信頼関係は不可欠です。

また、一般的には買い手候補企業は複数人で検討を進めでいますが、売り手企業側は中小企業でありオーナーが1人で、あるいはオーナー夫婦2人で検討しているケースが多くあります。

そのような場合は不安が大きく、従って心理面への配慮が必要になってきます。

売り手企業側を見下すことや、そのような言動は厳に慎まなければなりません。

些細な問題に執着し、売り手企業側に対して細かすぎる質問を行うことが無いよう、注意してください。

トップ面談前に集められる情報をできるだけ集めましょう。

活用可能な帝国データバンクや日経テレコンなどのデータベースや、候補企業のホームページなど、企業情報だけでなく経営者の考え方についても調べておくことで、トップ面談で確認しておきたいことや疑問点が明確になります。

またM&Aアドバイザーが相手先企業の資料を作成する場合もあります。

売り手企業は複数の買い手候補企業を検討しているケースがほとんどです。

その中で最も自社に適した企業とM&Aを実施したいと考えています。

つまり、買い手候補企業は競合が生じているのです。

そのため、自社とM&Aの相手として最適であることをアピールしなければ、売り手企業は他社とM&Aを実行してしまいます。

しっかりと自社の魅力やアピールポイントを明確にし、売り手企業に伝えるようにしてください。

当たり前のことですが、トップ面談で質問すべき事項に関しては事前にまとめておきましょう。

当日、思いつきで質問を行うのは、相手側にも失礼ですし、また内容の薄いものになってしまいます。

トップ面談で行うべき質問事項については、主に以下の事項があげられます。

相手企業の所在地や従業員数などは既にホームページや仲介会社から入手した資料に記載されている情報ですが、改めて間違いがないか確認するために、トップ面談の場において質問しましょう。

相手企業の経営者の経営理念や経営者個人の企業経営に対する価値観については、自社との相性を見極めるうえで重要です。

M&A後は売り手企業と買い手企業の従業員が同じ会社で働くことになるわけですから、企業風土が似通っていなければ、M&A後、スムーズに業務に移行できなくなる可能性もあります。

相手企業の経営者個人の価値観や経営理念はしっかりと確認するようにしましょう。

相手企業はなぜM&Aを検討しているのかも重要な質問事項です。

理由如何によっては、M&A後に”こんなはずではなかった“となる可能性もあることを認識しましょう。

例えば、買い手候補企業は単に自社の特許や技術、ノウハウだけが欲しいと考えている場合、M&A後に自社の従業員を大幅にリストラする可能性もあります。

M&Aを検討する理由は、ほとんどのケースでシナジー効果が期待できるということがあげられます。

では、どのようなシナジー効果が期待できるのか、想定しているシナジー効果を確認しましょう。

それがわかれば、M&Aプロセスにおいても、M&A後のシナジー効果を最大限発揮できる体制を構築することができます。

ここでは、トップ面談に臨む上で、どのような準備をすればいいのかを見ていきます。

通常、仲介会社が日程の調整を行ってくれます。

トップ面談の日時までに自社情報の整理や、必要な書類の準備、相手先への質問事項のまとめなどに時間を要するため、余裕をもって日程を決定するようにします。

相手先からの自社へ質問に適切に対応するため、自社の創業経緯や沿革、事業内容、組織体制、今後の展望など自社に関する情報をきちんと整理しておきます。

その際、自社の会社案内や製品パンフレットも準備しておくと、より相手先へのアピールにつながります。

自社情報の整理と同じく、相手企業の情報収集も必要です。

相手企業のウエブサイトや帝国データバンク、東京商工リサーチ、日経テレコンなど公開されている企業情報は収集し、把握しておきます。

また、相手企業の情報に限ったものではなく、個人に関することについても情報を入手してください。

例えば、相手出席者の出身地や出身大学、趣味を把握し、共通の話題があれば親近感が生まれ、面談がより盛り上がることになり、信頼関係の構築につながります。

相手企業について収集した情報を基に必要な事項を整理し、疑問点や確認したい事項があれば、それらを洗い出し、あらかじめ質問事項としてまとめておきます。

なお、仲介会社を利用している場合、疑問点や質問事項をアドバイザーに周知しておくと、当日の進行がスムーズになり、質問しづらい事項もアドバイザーが代わって質問してくれます。

仲介会社を利用する場合は、一般的に仲介会社のM&Aアドバイザーが司会進行を行い、以下の流れで行われます。

開始時間前に会場に参加者全員が集合し、名刺交換を行います。

その後、売り手企業が上座、買い手候補企業が下座に着席します。

自社に関する資料を配布し、両者の代表者が自社を紹介します。

時間は10分から15分程度がいいでしょう。

自社を紹介した後、質疑応答及びディスカッションを行います。

売り手企業が飲食業や小売業、製造業などの場合、トップ面談に合わせ、工場や店舗の見学を行うことがあります。

トップ面談を行う時点では従業員はM&Aを検討していることを知らされていないため、従業員らが不審に思わないように注意しなければなりません。

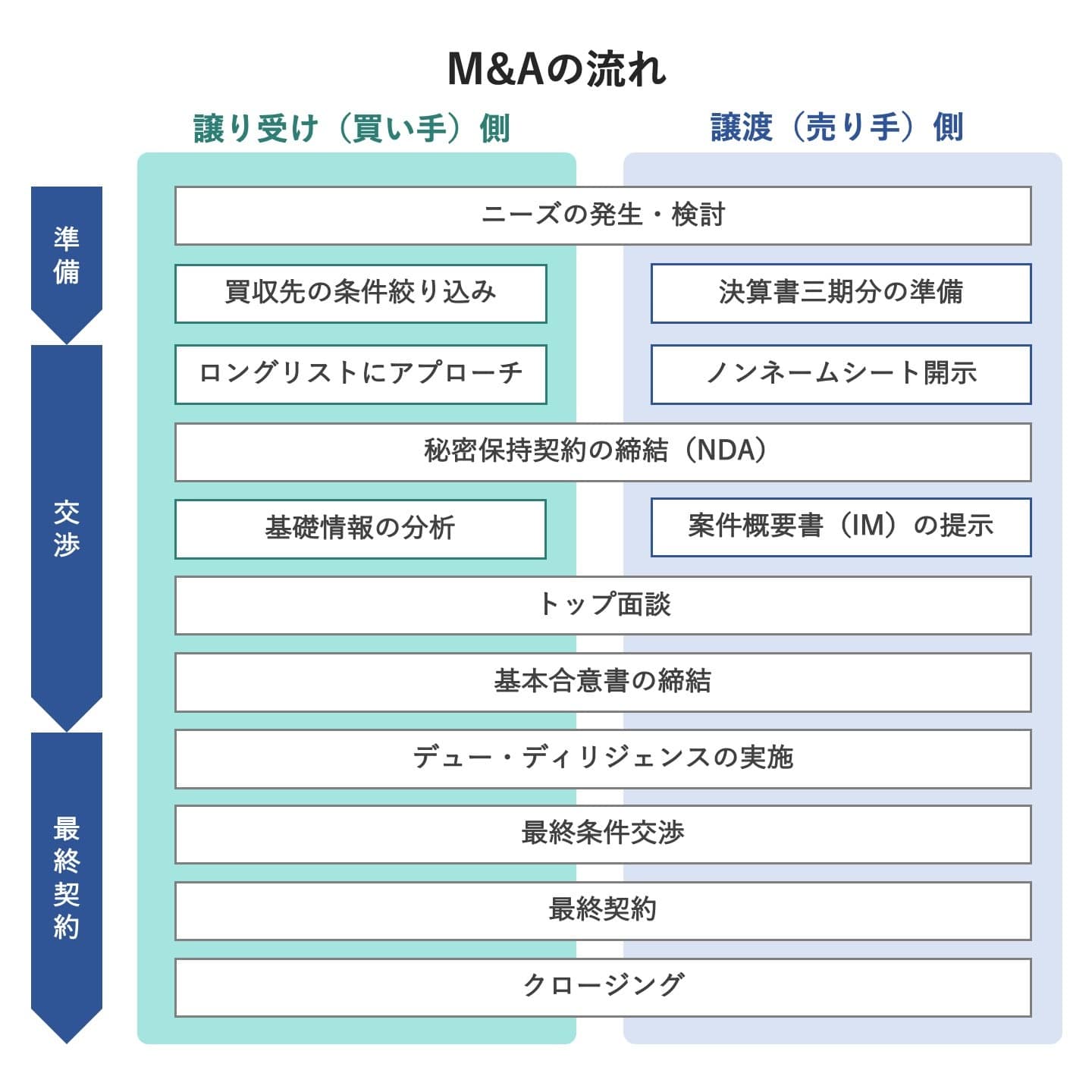

それでは、次にトップ面談後のM&Aの主な流れを見ていきましょう。

トップ面談の後に、両者の希望価額や雇用条件その他の条件などについて交渉を進めることになります。

一般的に売り手企業から買い手候補企業へ意向表明書によって条件を提示します。

M&Aは目的によってM&Aの手法や相手先企業の決定、交渉方法も異なるため、どのような目的でM&Aを行うのか、売り手企業・買い手候補企業の認識を合わせておく必要があります。

意向表明書の内容を吟味し、売り手企業と買い手候補企業の双方で条件をある程度受け入れた段階で、基本合意契約を結びます。

基本合意契約はM&Aの最終契約に先立って取り交わされます。

一般的にM&Aの手法や対象範囲、M&Aの効力発生日などが記載され、以後のM&Aプロセスを円滑に行うために認識を合わせることが目的です。

デューデリジェンスとは、企業評価を意味し、売り手企業の財務や法務、税務などを買い手候補企業が調査し、売り手企業の問題点を把握することを目的として行います。

一般的には、買い手候補企業から会計士や税理士、弁護士などの専門家に依頼し、調査を行います。

デューデリジェンスの結果、M&Aを実施することに大きな問題がないという結論を得たら、最終契約に向けた条件交渉に移ることになります。

M&Aのスキームや譲渡価格、条件など、具体的な事項を交渉し合意に達したら、最終契約書を締結します。

具体的な契約内容が決まると、最終契約書を作成し契約を締結することでM&Aは成立します。

従業員や取引先、金融機関などに多大な影響を及ぼすため、M&Aアドバイザーにアドバイスをもらいながら、適時に報告、情報開示を行います。

トップ面談は、M&Aを成功に導くために重要なステップです。

書面ではわからない売り手、買い手双方の価値観や人間性を知るだけでなく、不明点や疑問点があればここで解消するようにしましょう。

また、M&Aアドバイザーなどの手助けは必須と考えられます。M&Aに精通した専門家に依頼するようにしてください。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所