カーブアウトとは?意味やスピンオフ・スピンアウトとの違い【事例付き】

更新日:2023年11月08日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

カーブアウトとは、企業が自らの技術や事業の一部を切り出す手法です。親会社側では、主力事業への集中などのメリットを期待できます。カーブアウトの意味やスピンオフとの違い、M&Aによる売却事例を公認会計士が解説します。

カーブアウトとは、英語でいうとCarve outであり、切り出すという意味です。

今回取り扱うカーブアウトは、企業が戦略的に自らの技術や事業の一部を外部に切り出すことを指します。

ここでいう技術は、知的財産権はもちろんのこと、技術力を持っている技術者も含みます。

また、事業は、一定の営業目的のために組織化され、有機的一体として機能する財産の全部あるいは一部のことを指します。

つまり、事業とは、単なる資産ではなく、組織化され、営業上の価値を生み出すものを意味します。

これらのことから、カーブアウトは組織化された価値を生み出すものを切り出して、他社に譲り渡すことで別組織として独立することを意味します。

かつては、不採算部門の切り離す事例に用いられることが多かったのですが、不採算部門を切り出すことだけではなく、有望な事業であったとしてもそのほかの事業の成長に注力するために切り出すことも選択肢として選ばれています。

カーブアウトと似た単語でスピンアウトとスピンオフがあります。

どちらの単語もカーブアウトの一種でそれぞれの違いについて解説していきます。

スピンアウトは、独立する新会社に事業の主体を移すことになりますが、資本関係を継続させず、元の会社との関係をなくしてしまう手法となります。

優れた技術を持った従業員などが会社を退職し、新たに会社を立ち上げる場合などが該当します。

スピンアウトの場合、切り出された元の会社とは資本関係がなくなるため、元の会社からの影響を受けないものの、ブランド力やライセンスなどを活用ができず、新会社の力のみで成長していく必要があります。

スピンオフは、独立する新会社に事業の主体を移すことになりますが、スピンアウトと逆で元の会社から出資を受けて独立する手法となります。

資本関係は継続するため、元の会社のブランド力やライセンスなどを活用ができます。

なお、スピンオフを円滑に進められるよう平成29年度及び平成30年の税制改正[1]により、課税負担の少ない形での実施が可能になっています。

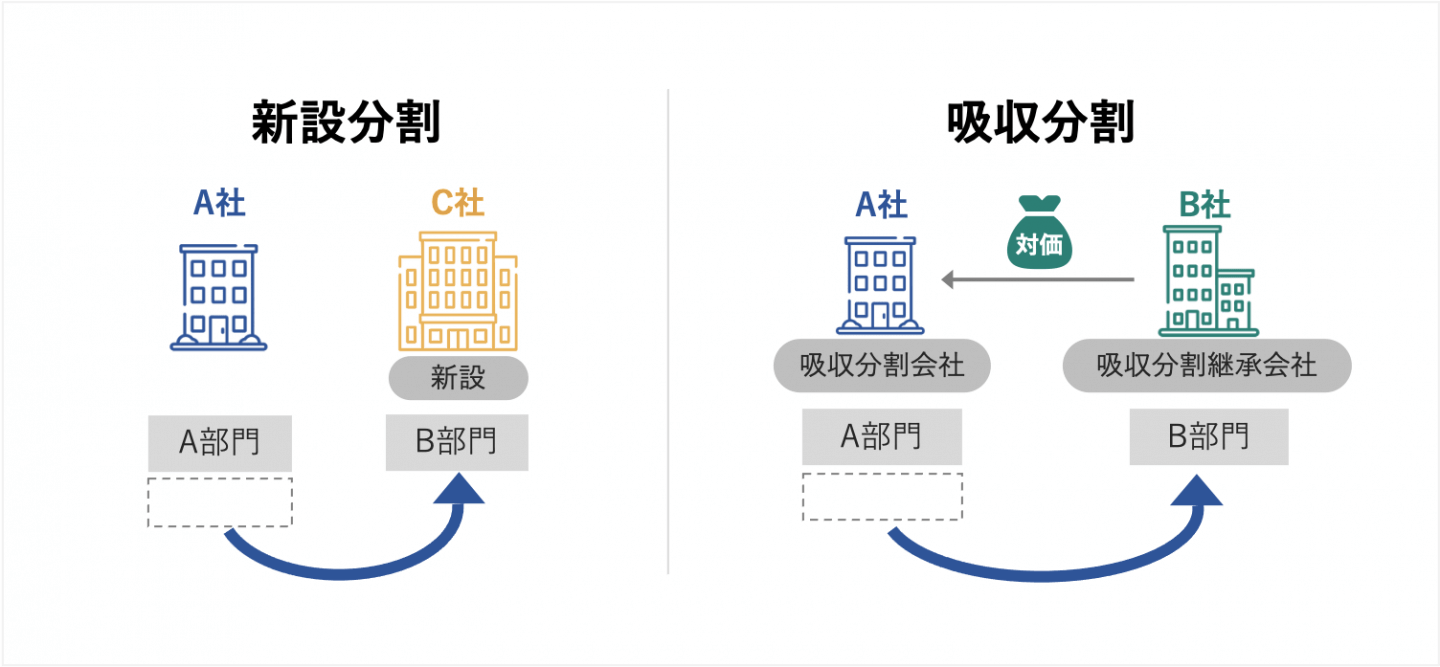

カーブアウトの代表的な手法である会社分割と事業譲渡について解説していきます。

会社分割には、新設分割と吸収分割があります。新設分割は新たに会社を設立してその会社に事業に関する権利義務の全部または一部を分割して承継させることを指します。

一方で、吸収分割は他の会社に事業に関する権利義務の全部または一部を分割して承継させることを指します。

会社分割を用いるメリットは、会社分割は包括承継のため、事業譲渡と比較して移転手続きがシンプルで、転籍させる従業員から同意を得る必要がありません。

一方、デメリットは、人事制度やシステム統合などの統一のために現場で負荷がかかるおそれがあります。

また、包括承継のため、簿外の債務などを引き継いでしまうおそれもあります。

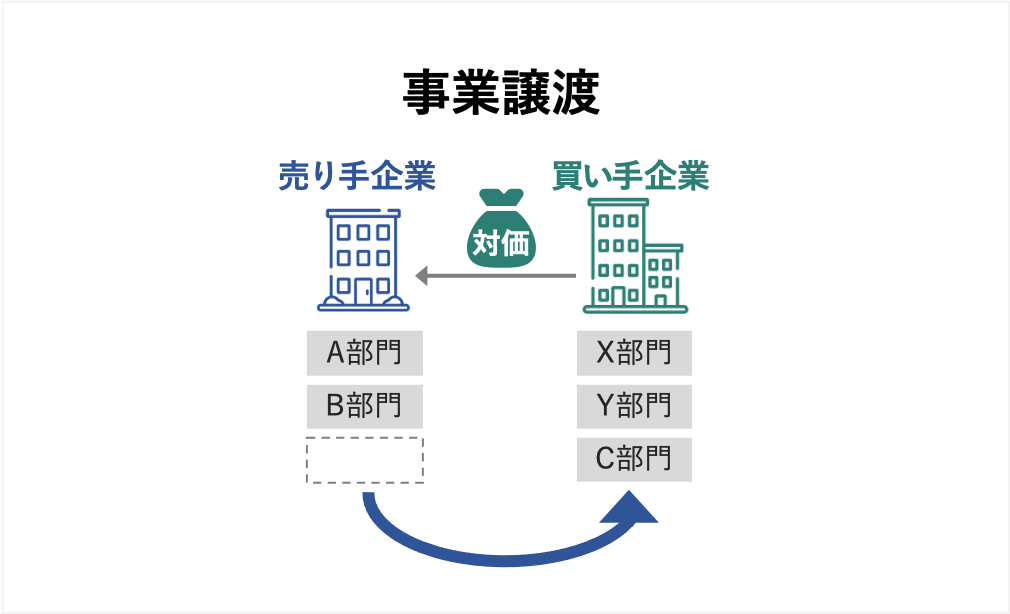

事業譲渡は、一定の営業目的のために組織化され、有機的一体として機能する財産の全部または一部を他の会社に譲渡することを指します。

単なる事業用財産または権利義務の集合は事業譲渡とはなりません。

事業譲渡を用いるメリットは、契約など個別に承継することになるため、簿外債務を引き継ぐおそれがありません。

また、個別に承継する資産や負債などを決めるため、不要な資産を引き継ぐことはありません。

一方、デメリットは、個別に承継の手続き等が必要になるため、手間や時間がかかってしまう可能性があります。

また、税制上の優遇措置がないことも事業譲渡の際のデメリットとなります。

カーブアウトのメリットについて解説していきます。

特にはスピンオフを用いた場合のメリットですが、親会社の経営資源を活用することで事業成長を実現ができます。

親会社のブランドやライセンスなどの知的財産、人材などの経営資源を活用することでカーブアウトされた子会社でも事業成長を促進できます。

新規に会社を設立した場合、他社の経営資源など活用できないため、0からノウハウなどを蓄積し、他者との関係などを構築していく必要があり、事業の成長には時間がかかってしまいます。

しかし、上述の通り、カーブアウトの場合であれば、親会社などの経営資源を活用ができ、事業の成長も短時間に実現できるのです。

カーブアウトを実施した場合、カーブアウトされた新会社は親会社からの出資だけではなく、外部の第三者からの出資や融資を受けられる可能性があります。

外部の第三者からの出資や融資を受けることで資金調達だけではなく、ノウハウや人材などの派遣してもらえる可能性が出てきます。

第三者からのノウハウなどを取り込むことで、これまでと異なった考え方ができ、更なる事業の成長に役立ちます。

特にはスピンオフを用いた場合のメリットですが、親会社から不採算部門を切り離し、自社との資本関係を切り離すことで主力事業に集中できます。

自社内に事業を残した場合、不採算部門であったとしても経営資源を投入することが必要となり、主力事業など他の事業に集中ができません。

選択と集中を行うことで親会社は主力事業に注力でき、成長スピードを加速できるとともに、不採算部門も他社の力を得ながら、事業の成長につなげていくことができます。

カーブアウトはうまく活用するとこれまで蓄積してきたノウハウなどを活用するとともに、他社の知見や技術を取り込むことができます。

自社の知見や技術などだけではなく、他社の知見や技術を取り込むことで最大限の活用ができます。

カーブアウトしなければ実現し得なかった他社の知見や技術などの取り込みを、カーブアウトにより可能にし、有用な知見や技術を最大限に活用できるのです。

一方で、カーブアウトのデメリットを解説していきます。

カーブアウトすることで意思決定プロセスが複雑化するおそれがあります。

カーブアウトを用いて外部の第三者が入ってきた場合、これまでは自社のみの意思決定できていたものが、外部の第三者の意見を確認する必要が出てきます。

また、外部の第三者が入っていない場合でもこれまで親会社のみの意思決定だけだったものが、子会社の意思決定プロセスも必要となり、煩雑になります。

組織が分散されることで、意思決定プロセスに時間がかかってしまい、事業の成長に障壁になってしまうおそれがあるのです。

カーブアウトすることで子会社側に人材などを派遣することになり、親会社側の人材が不足するおそれがあります。

新たに会社が設立されるため、バックオフィス系の業務も発生し、派遣という直接的な面だけではなく、間接的にも人材不足になる可能性があります。

外部の第三者に資本参画してもらうことで、人材などをカバーしてもらえる部分もありますが、全てをカバーできるとは限りません。

その場合も親会社からの人材の派遣が必要となり、親会社側の人材不足になり得ます。

カーブアウトすることで親会社から派遣された従業員のモチベーションが低下し、離職が増加するおそれがあります。

親会社で描いていたキャリアプランが描けなくなり、将来の不安から従業員が離職する可能性があります。

また、社内で従業員のモチベーションが下がることで職場環境がよくなくなる可能性もあります。

その結果、従業員の離職率が高まり、残った従業員の負荷が高まることで職場環境が悪化してしまうことも起こり得ます。

カーブアウトにおいて事業譲渡を用いた場合、許認可を引き継げず、新たに取得する必要があります。

また、親会社でも利用しているものであれば、会社分割を用いたとしてもどちらが許認可を引き継ぐのか問題となります。

事業を行なっていく上で許認可は重要な役割を果たしており、カーブアウトする際は影響を考えながら手法の選択や引き継ぎ先などを決めていく必要があります。

カーブアウトを実施する際の注意点について解説していきます。

事業を推進していくのに必要と考えてカーブアウトを実施するのですが、カーブアウトを進めていくのにそちらに時間を取られてしまい、業務に支障をきたしてしまうと意味がありません。

そのため、カーブアウトする際は業務に影響が出ないよう、繁忙期などを考慮しながら支障をきたさないように進める必要があります。

業務量が増えることで、従業員のモチベーション等にも影響が出る可能性があるので慎重に手続きを進める必要があります。

上述にもありましたが、許認可など事業に必要となるものの取り扱いは問題となってきます。

許認可はもちろんのこと、契約関係、知的財産権、取引先など事業において重要なものとなります。

これらがなければ事業を継続できない可能性もあります。

また、手法によっては新たに取得が必要になるなどスケジュールにも影響が出てきます。

契約関係は相手先との関係で決まっているものなので事前に引き継ぎ可能かを確認しておき、重要な契約は残せるよう準備しておく必要があります。

許認可や知的財産等も同様で、自動で承継可能なのかなど確認を進めておきましょう。

契約関係や知的財産権、許認可などの承継範囲は早めに整理を行い、事前に確認することで手続きに影響が出ないようにしましょう。

ここまでみてきた通り、会社だけのことを考えてカーブアウトしてしまうと従業員のモチベーションなどが低下し、離職に繋がってしまうおそれがあります。

そのため、従業員などに対しては適切なタイミングで丁寧に説明を行い、モチベーションの低下や離職を防ぐ必要があります。

また、手法等に関しても従業員への影響を極力減らせるよう、配慮した上で決定していきましょう。

外部の第三者に引き継ぐ場合は伝えるタイミングが遅くなってしまうこともありますが、丁寧に説明することで従業員の理解を図り、不満等を減らせるよう進めていきましょう。

カーブアウトを実施するにあたっては、会社の状況を踏まえて手法を選択する必要があります。

事業譲渡を選択した場合、個別に承継する資産や負債、契約などを決められますが、許認可などは新たに取得する必要があります。

そのため、許認可などの多い事業に関しては事業譲渡を選択してしまうと手続きが煩雑になってしまうおそれがあります。

一方、会社分割を選択した場合には個別の承継が不要となり、許認可なども引き継げる可能性がありますが、簿外の債務や不要な資産なども引き継いでしまいます。

そのため、管理が適切にできシンプルな事業であれば、リスクは低いのですが、適切に管理ができていない場合、意図しないものまで承継するおそれがあります。

会社内外の状況を踏まえた上で、手法を選択していきましょう。

カーブアウトの成功事例を紹介していきます。

ソニーは日本でも有数の総合電気メーカーとなります。ウォークマンやビデオ、PlayStationなど有名な電気機器を販売している会社となります。そのうち、VAIOも有名なPCブランドでしたが、そのPC事業をカーブアウトすること[2]で日本産業パートナーズ株式会社が新設する会社に承継しました。

グローバルなPC業界全体の構造変化、ソニー全体の事業ポートフォリオ戦略や社員の雇用機会などを総合的な判断から、モバイル領域ではスマートフォンやタブレット事業に集中し、PC事業であるVAIOを日本産業パートナーズが新設する会社へ事業譲渡しました。

カーブアウトにあたっては、VAIOブランドを付するPC事業の企画、設計、開発から製造、販売などに至る事業全体が承継され、それに伴う、社員も250〜300名承継されました。また、事業を進めるにあたって円滑に承継できるよう、ソニーが5%を出資するという形が取られました。

カーブアウトの結果、VAIOは2年後に黒字化を達成することができました。

オリンパスは日本の光学機器・電子機器メーカーとなります。医療機器や産業用顕微鏡、カメラ、ICレコーダーなどの機器を販売している日本でも有数の会社です。そのうち、カメラなどを含む映像事業をカーブアウトすること[3]で日本産業パートナーズ株式会社が設立する映像事業会社に承継しました。

オリンパスが永年にわたり培った光学・レンズ技術を基礎として高い評価を得ているブランドを今後の事業運営・成長における確かな基盤としつつさらに発展するために事業譲渡されました。

オリンパスのミラーレス一眼を中心としたデジタルカメラや交換レンズ、ICレコーダーなどのオーディオ製品等の製造及び販売等に関する事業が承継されました。また、円滑に事業を行えるよう、オリンパスに5%の持分を残した形で譲渡されました。

持続可能な黒字化を目指し、進められています。

NECは、有線・無線通信機器、コンピュータ、ITサービスなど通信関連の事業を展開している企業となります。そのうち、インターネットサービスを提供していたBIGLOBE事業を分社化[4]し、さらには新会社で第三者割当を実施することで外部の第三者から出資を行なってもらいました。

ブロードバンドの急速な普及や企業のインターネットの活用が拡大・多様化している市場環境でさらなる事業拡大を目指し、第三者割当を実施したアライアンスパートナーの専門的なノウハウを活かして、「EC事業領域」「ネット金融関連事業領域」「ブロードバンド広告事業領域」等を中心に協業展開や新事業創出を展開し、成長の加速化や競争力強化、企業価値の向上を実現することを目的に、カーブアウトが実施されました。

インターネット等のネットワークを利用した情報通信サービス、情報提供サービスの提供およびこれに付帯または関連する一切の業務が承継され、分社化されました。この時点では親会社であるNECが78%保有し、アライアンスパートナーとして住友商事や大和証券、三井住友銀行などが残りの株式を保有しました。

その後、日本産業パートナーズに譲渡され、NECから独立して新たな成長を目指し事業が行われています。そして、現在はKDDIグループとして、さらなる魅力的なサービス提供するため、KDDIと連携しながらサービスを提供しています。

東芝は日本の総合メーカーの一つです。テレビや家電製品、携帯電話、パソコンなどの消費者向けに商品を提供していたが、他社に事業譲渡などをすることで現在撤退しており、現在は電子部品や原子炉など企業間取引の重工業を中心に展開しています。その中で、新規事業推進も行っており、細胞培養管理事業を事業化するため、新たな会社「Cytoronix社」を設立[5]し事業を承継しました。

再生医療分野は、多種多様なシーズ開発による事業機械の到来に伴い、激しい競争が繰り広げられているビジネス領域です。このような領域において、タイミングを逃さず事業につなげるため、新たな会社を設立し外部資本を入れることで価値提供の最大化を進める目的でカーブアウトされました。

Beyond Next Ventures社とともに出資を行い、測定されたデータ分析するアルゴリズムを継続的に改善・強化するとともに、研究から量産まで様々なフェーズの顧客に導入してもらえる装置開発や、顧客のフェーズごとに最適化したサブスクリプションモデルの提供を目指し、事業が進められています。

NECは、上述の通り、有線・無線通信機器、コンピュータ、ITサービスなど通信関連の事業を展開している企業となります。そのうち、レーザ加工事業の再編のため、NECとその関係会社であるNECレーザ・オートメーション株式会社、日本電気ロボットエンジニアリング株式会社が有するレーザ加工事業を統合し、新会社を設立[6]しました。その新会社にはNECだけではなく、日本産業パートナーズとサイバーレーザーからの資本を受け入れました。

レーザ加工事業を本体事業から独立させ、レーザ加工に特化した事業運営を行うことにより、一層積極的な研究開発、迅速かつ効率的な事業運営が可能とすること、日本産業パートナーズやサイバーレーザーのノウハウや技術などを活用しさらなる発展を実現することを目的にカーブアウトされました。

NECグループのレーザー加工事業を切り出し、新たに新会社を設立し、そこに日本産業パートナーズとサイバーレーザーの出資を受けるという形で行われました。

その後、新会社はレーザーフロントテクノロジーズとなり、オムロンと業務・資本提携を締結し、子会社化されました。さらにTOWAに売却され、現在はTOWAグループの一角として事業を行なっています。

[2] PC事業の譲渡に関する意向確認書の締結について(ソニー)

[3] オリンパス映像事業譲渡に関するお知らせ(オリンパス)

[4] NECビッグローブ株式会社の設立について(日本電気)

[5] 当社初の独立型スタートアップ企業の設立による新規事業の創出(東芝)

[6] NECのレーザ加工事業の独立と新会社設立について(日本電気)

カーブアウト財務諸表の概要について解説していきます。

カーブアウト財務諸表とは、事業が切り出され独立した会社としての財務諸表のことをいいます。

独立後の貸借対照表や損益計算書は、独立後の事業運営において重要な役割を果たし、第三者からの出資の際にも判断材料として利用されます。

カーブアウト財務諸表は独立後の事業運営に影響することになりますが、承継する資産や負債の範囲はポイントとなります。

事業に必要となる資産はこれまでのノウハウや知見などの蓄積されたもので事業運営にあたっては必ず必要となります。

もし、カーブアウトされる資産や負債に含まれていないのであれば、その機能を代替あるいは新規投資を行い、補完する必要があります。

そのため、事前に事業用資産については確認をしておく必要があります。

有利子負債について承継対象に含めても含めなくとも譲渡対価に影響するだけであることから、譲渡対象とならないケースが多いです。

運転資本については事業上必要となりますが、ほとんどが債権債務のため、承継しなくても代替可能であるため、承継するかしないかはケースバイケースとなります。

ただし、在庫だけは事業固有の資産として承継されることが多いです。

また、カーブアウトで問題となりやすいのがスタンドアローンの問題です。

事業を切り離されることで活用できていたサービスが活用できなくなったり、バーゲニングパワーが喪失してしまったりと影響は多岐に渡ります。

カーブアウトを進めるにあたっては重要な論点であるため、押さえておくべきポイントとなります。

ここまでカーブアウトについて解説してきましたが、いかがでしたでしょうか。

カーブアウトは不採算事業を切り出すだけでなく、親会社が主力事業に注力するためや事業の拡大のために実施されます。

目的に合わせ、新たな第三者の資本を受け入れたり、外部を入れず行われたりとケースバイケースです。

それぞれのメリットやデメリットを理解しながら、また、手続きや手法を検討しながら、間違った方向に行かないよう、うまくカーブアウトを活用しましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のある会社売却を実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う驚きのオファーも。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。ご相談も無料となりますので、まずはお気軽にご相談ください。